Экономический факультет

Кафедра экономики и менеджмента

Выпускная квалификационная работа

На тему: Управление финансовыми результатами (на примере государственного унитарного предприятия Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области)

Направление: 080500 – Менеджмент

2006 г.

Содержание

Введение

1 Теоретические аспекты управления финансовыми результатами деятельности предприятия

1.1 Экономическая сущность управления финансовыми результатами деятельности предприятия

1.2 Виды и методы анализа финансовых результатов

1.3 Система показателей анализа финансовых результатов

1.4 Информационное обеспечение анализа финансовых результатов деятельности предприятия

2 Анализ финансовых результатов деятельности Государственного унитарного предприятия «УТ 389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области»

2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

2.2 Анализ финансовых результатов от реализации продукции

2.2.1 Анализ состава и динамики прибыли предприятия

2.2.2 Факторный анализ прибыли от продаж

2.2.3 Анализ финансовых результатов от прочей реализации и внереализационных операций

2.3 Анализ показателей рентабельности деятельности предприятия

2.3.1 Анализ рентабельности оборота предприятия. Анализ рентабельности продукции

2.3.2 Анализ показателей рентабельности основных производственных фондов

2.4 Оценка вероятности банкротства предприятия

3 Совершенствование управления финансовыми результатами предприятия

Заключение

Список использованной литературы

Приложения

Введение

Для любого предприятия получение финансового результата (прибыли) означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ и услуг.

Актуальность темы данной выпускной квалификационной работы обусловлена тем, что конечным положительным финансовым результатом хозяйственно-финансовой деятельности субъекта хозяйствования является прибыль. Прибыль можно назвать показателем, в котором отражается эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Значение прибыли обусловлено и тем, что, с одной стороны, она зависит в основном от качества работы, создает экономическую заинтересованность в наиболее эффективном использовании ресурсов, поскольку является основным источником производственного и социального развития. А с другой стороны, прибыль является важнейшим источником формирования государственного бюджета, таким образом, в росте прибыли заинтересованы как субъекты хозяйствования, так и государство.

Реклама

Поэтому анализ финансовых результатов деятельности предприятия и управление ими являются основной и довольно сложной задачей для многих служб предприятия, так как прибыль является основным показателем выживаемости предприятия в современных рыночных условиях. Правильная оценка этого показателя позволит управленческому персоналу принимать правильные решения для совершенствования своей деятельности.

Перед выполнением данной работы была поставлена основная цель – проанализировать и вскрыть резервы по совершенствованию финансовых результатов деятельности предприятия.

На основании поставленной цели были сформулированы следующие задачи:

1) рассмотреть теоретические аспекты управления финансовыми результатами деятельности предприятия;

2) произвести анализ и дать оценку финансовых результатов деятельности ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» от реализации товаров, продукции, работ, услуг;

3) рассмотреть пути совершенствования управления финансовыми результатами на исследуемом предприятии.

Объектом исследования в данной выпускной квалификационной работе является Государственное унитарное предприятия «УТ389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области».

Предметом исследования является система управления финансовыми результатами деятельности предприятия и практическое применение методов управления финансовыми результатами.

Период исследования: 2003-2005 годы.

При выполнении данной работы используются следующие методы и приемы экономического анализа: метод сравнений, балансовый метод, горизонтальный и вертикальный анализ, метод интегрирования и цепных подстановок, абсолютные и относительные величины.

Информационной базой для решения поставленных в выпускной квалификационной работе задач послужила бухгалтерская отчетность ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг., а именно:

1. бухгалтерский баланс (форма № 1 по ОКУД);

2. отчет о прибылях и убытках (форма № 2 по ОКУД);

Реклама

3. приложение к бухгалтерскому балансу (форма № 5 по ОКУД);

4. статистическая отчетность предприятия;

5. данные планово-экономической службы предприятия.

Так же были использованы труды ученых: Маркарьян Э.А. «Финансовый анализ», «Экономический анализ хозяйственной деятельности», Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», «Методика комплексного анализа хозяйственной деятельности», «Экономический анализ», под редакцией академика Г.Б. Поляка «Финансовый менеджмент», под редакцией профессора О.И. Волкова «Экономика предприятий (фирмы)» и другие. В них рассматриваются следующие аспекты: финансы предприятия; финансовые результаты деятельности предприятия; виды, методы и приемы финансового анализа; система показателей, характеризующих прибыль от реализации продукции, товаров, работ, услуг; оценка финансовых результатов деятельности предприятия. Так же была использована нормативно-законодательная литература и периодические издания.

Практическая значимость данной работы заключается в полном анализе финансовых результатов деятельности предприятия и выявлении резервов по их улучшению. Использование на практике предложенных в работе методов улучшения позволит предприятию получить дополнительную прибыль.

1 Теоретические аспекты управления финансовыми результатами деятельности предприятия

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние как своего предприятия, так и существующих потенциальных конкурентов.

1.1 Экономическая сущность управления финансовыми результатами деятельности предприятия

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах. Отсюда определение экономического состояния финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа и формирование методики проведения анализа занимают центральное место в комплексном экономическом анализе хозяйственной деятельности предприятия.

Целями проведения экономического анализа финансовых результатов являются [16,стр. 22-23]:

- своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

- выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

- разработка мероприятий по максимизации прибыли предприятия;

- разработка предложений по использованию прибыли предприятия после налогообложения.

Для достижения поставленных целей в процессе анализа финансовых результатов решаются следующие задачи [16, стр. 23-24]:

- разработка информационного механизма анализа финансовых результатов, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и резервах;

- анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

- анализ влияния на финансовые результаты инфляционных процессов в экономике и изменений в нормативно-законодательных актах в области формирования затрат и финансовых результатах деятельности предприятия;

- выявление факторов (внутренних и внешних), повлиявших на величину прибыли, и резервов ее повышения;

- анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

- анализ использования прибыли;

- прогнозирование финансовых результатов и разработка мероприятий по их достижению.

Основным же объектом анализа финансовых результатов является прибыль предприятия. Поэтому важнейшая роль прибыли в развитии предприятия определяется необходимостью непрерывного управления ею в целях роста эффективности хозяйственной деятельности. Управление прибылью представляет собой процесс выработки и принятия управленческих решений руководством предприятия по всем основным аспектам ее планирования, формирования, распределения и использования.

Все управленческие решения в области формирования и использования прибыли взаимосвязаны и оказывают влияние на конечные результаты деятельности предприятия. Поэтому подготовка каждого управленческого решения по формированию, распределению и использованию прибыли должны иметь альтернативные возможности. Соответственно сама система управления прибылью должна быть динамичной, учитывающей изменения факторов внешней среды, ресурсного потенциала, форм организации и управления предприятием и т.д. Управление прибылью (и непосредственно финансовыми результатами) должно учитывать не только тактические цели предприятия, но и стратегические.

Регулировать же финансовые результаты субъектов хозяйствования побуждают быстро изменяющиеся условия хозяйствования. Основными направлениями регулирования финансовых результатов являются: распределение доходов и затрат между смежными отчетными периодами, регулирование методов оценки активов (основных средств, производственных запасов, нематериальных активов) и др.

1.2 Виды и методы анализа финансовых результатов

Цель анализа финансовых результатов – определить способность предприятия, получать прибыль в перспективе, причем в необходимой для развития сумме. Для достижения этой цели каждое предприятие использует различные виды и методы анализа финансовых результатов (прибыли).

Анализ прибыли (финансовых результатов) представляет собой процесс исследования условий и результатов ее формирования и использования для выявления резервов с целью повышения эффективности деятельности предприятия.

Анализ финансовых результатов (прибыли) подразделяется на различные направления, виды и формы в зависимости от следующих признаков:

1. По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования:

- анализ формирования прибыли ведется в разрезе основных сфер деятельности предприятия. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли;

- анализ распределения и использования прибыли проводится по основным направлениям ее использования.

2. По организации проведения выделяют внутренний и внешний анализ прибыли:

- внутренний анализ проводится с использованием всей совокупности имеющейся информации; но результаты такого анализа могут представлять коммерческую тайну;

- внешний анализ проводится по материалам отчетности, публикуемым предприятием в открытой печати.

3. По масштабам деятельности выделяют следующие виды анализа прибыли:

- анализ прибыли по предприятию в целом;

- анализ прибыли по структурному подразделению;

- анализ прибыли по отдельным изделиям.

4. По объему исследования выделяют полный и тематический анализ прибыли:

- полный анализ проводится с целью изучения всех аспектов формирования, распределения и использования прибыли в комплексе;

- тематический анализ ограничивается отдельными аспектами формирования или использования прибыли.

5. По периоду и глубине проведения выделяют:

- предварительный анализ прибыли, связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных финансовых операций, при составлении бизнес-плана; анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия;

- последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов, выявления факторов повлиявших на изменение прибыли в сравнении с бизнес-планом или предыдущим периодом;

- детализированный анализ прибыли, проводимый в разрезе каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

В ходе проведения анализа используют разнообразные приемы и методы способы анализа, позволяющие получить качественную и количественную оценку финансовых результатов деятельности предприятия. К ним можно отнести:

1. Горизонтальный анализ. Дает характеристику изменений показателей за отчетный период.

2. Вертикальный анализ. Характеризует удельный вес каждого показателя в общем итоге (валюте) баланса предприятия.

3. Сравнительный анализ. Позволяет давать оценку любому показателю. Причем чем больше баз сравнения, тем глубже результаты исследования. Здесь плановые данные сравниваются с ожидаемыми или фактическими показателями за предплановый период для изучения качества планирования, обоснованности, напряженности планов. Сравнительный анализ должен проводиться по однотипным группам предприятий с сопоставимыми условиями работы.

4. Относительные величины. Используются для дополнения характеристик абсолютных значений изучаемых показателей. Они определяются делением одной абсолютной величины показателя на другую, которая принимается за базу сравнения. Наиболее распространенными среди относительных величин являются:

- проценты применяются при изучении степени выполнения планов, структурных показателей, уровней расходов, доходности, рентабельности и т.д.

- коэффициенты определяются отношением двух взаимосвязанных показателей, один из которых принимается за единицу [4, стр. 42].

5. Балансовый метод. Путем сравнения балансовых аналитических таблиц и расчетов проводится комплексное изучение состава, размещения, использования и источников формирования активов предприятия, покрытия дебиторской задолженности кредиторской, расходов – доходами и т.п. Данный способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными.

6. Прием цепных подстановок. При этом методе последовательно заменяются базисные величины каждого фактора (плановые или фактические данные за прошлый период) на фактические данные отчетного периода. В пересчетах в первую очередь заменяются базисные данные на фактические данные отчетного периода по количественным и структурным показателям, а затем и по качественным показателям (факторам). Т.о. этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

7. Метод интегрирования. Обеспечивает большую точность расчетов. Если на результатный показатель оказали влияние два фактора – количественный (X) и качественный (Y), причем значение результатного показателя равно произведению этих факторов, то их влияние можно измерить интегральным методом по следующим формулам:

∆XF=Y0*∆X+ (∆X*∆Y)/2 (1)

∆YF=X0*∆Y+ (∆X*∆Y)/2 (2)

где ∆XF– изменение результатного показателя за счет изменения фактора X; ∆YF– изменение результатного показателя за счет изменения фактора Y; X0 и Y0 – базисные значения факторов Xи Y; ∆Xи ∆Y– отклонения отчетных (фактических) данных от базисных (плановых или фактических за прошлый период) по изучаемым факторам. [26, стр. 65]

8. Индексный метод. Основывается на относительных величинах, определяемых отношением фактических значений показателей отчетного периода к их базисному уровню.

9. Метод группировок. Применяется для изучения взаимосвязи между показателями при большом числе данных. Этот метод позволяет установить наличие, характер и направление взаимосвязи между анализируемыми показателями. Группировки целесообразно применять при подготовке первичных данных и их аналитической обработке. Здесь показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявление факторов, влияющих на изменение показателей.

10. Графический метод. Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линии, прямоугольники, круги и др.). Также велико и аналитическое значение графиков. Данный метод обеспечивает наглядность и простоту восприятия и усвоения полученной информации. При проведении анализа могут составляться столбиковые, круговые, линейные и другие графики. Они используются для изучения степени выполнения планов (путем сравнения фактических данных с плановыми), динамики показателей и т.п.

Некоторые авторы отмечают ряд общих методических моментов, позволяющих построить схему анализа финансовых результатов хозяйственной деятельности предприятия:

1. Прежде всего, необходимо, используя данные отчета о прибылях и убытках за отчетный и предыдущий год, определить изменение величины общей бухгалтерской прибыли предприятия (совокупной прибыли).

2. Затем следует изучить структуру прибыли, чтобы выявить, в какой степени повлияли на совокупную прибыль предприятия прибыль от реализации продукции, товаров, услуг, прибыль от внереализационной деятельности и т.п.

3. Далее, нужно рассчитать показатели рентабельности активов, продаж, капитала по прибыли от продаж и по чистой прибыли.

4. Следующим этапом является определение факторов, повлиявших на изменение прибыли, например, цены на готовую продукцию, элементы расходов, формирующие себестоимость, система налогообложения, объем реализации и др.

5. Заключительным этапом выступает выявление имеющихся резервов роста нормы и массы прибыли предприятия. [16, стр. 81]

1.3 Система показателей анализа финансовых результатов

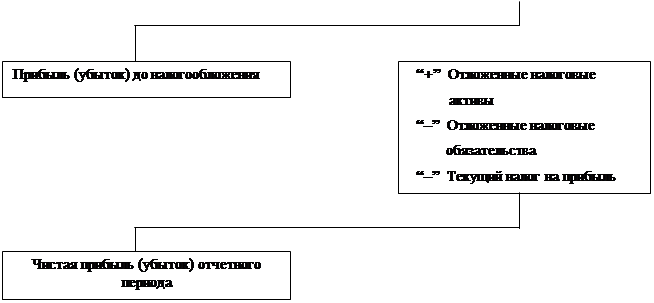

Финансовые результаты деятельности предприятия оцениваются абсолютными и относительными показателями. К абсолютным можно отнести прибыль (убыток) от продажи товаров, прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, прибыль (убыток) до налогообложения, чистая прибыль (убыток) отчетного периода и другие показатели. К относительным показателям можно отнести различные соотношения прибыли и затрат или вложенного капитала. Важное место среди них занимают показатели рентабельности.

Показатели прибыли от реализации продукции, работ, услуг

В процессе анализа финансовых результатов используют различные показатели прибыли, которые можно классифицировать следующим образом.

1. По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

2. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль.

Маржинальная прибыль – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы, и расходы (до выплаты налогов и процентов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государство, кредиторы, собственники, наемный персонал).

Прибыль до налогообложения – это результат после выплаты процентов кредиторам.

Чистая прибыль – это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

4. По характеру налогообложения различают налогооблагаемую прибыль необлагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

5. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

6. По экономическому содержанию прибыль делится на бухгалтерскую и экономическую.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных фондов, принадлежащих владельцу фирмы).

7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую.

Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия.

Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

Основную часть прибыли предприятия получают от реализации продукции и услуг.

Прибыль от реализации продукции в целом зависит от четырех факторов первого уровня соподчиненности: объем реализации продукции (VPП); ее структуры (У∂i); себестоимости (Сi) и уровня среднереализационных цен (Цi):

П=∑[ VPПобщ* У∂i*(Цi- Сi)]. (3)

- объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объемов продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

- структура товарной продукции может также по-разному влиять на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

- себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. [24, стр. 267]

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастет, и наоборот.

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это, прежде всего, доходы от инвестиционной и финансовой деятельности, а также прочие операционные доходы и расходы, внереализационные доходы и расходы.

К внереализационным доходам относятся: кредиторская и депонентская задолженность, по которой истек срок исковой давности, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также суммы, причитающиеся в возмещение причиненных убытков связи с нарушением хозяйственных договоров, от зачисления на баланс имущества, оказавшегося в излишке по результатам инвентаризации, курсовые разницы и др.

В состав расходов от внереализационных операций включаются: убытки от списания недостач материальных ценностей, выявленных при инвентаризации, когда виновники не установлены; суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания безнадежных долгов; убытки по операциям прошлых лет, выявленные в текущем году и др.

К инвестиционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Прочие операционные доходы и расходы – это поступления и расходы от реализации основных средств, иного имущества и дебиторской задолженности; списание основных средств с баланса в результате морального износа; сдача имущества в аренду; курсовые разницы по операциям в иностранной валюте; полученные и выплаченные пени, штрафы, неустойки; прибыль (убытки) прошлых лет, выявленная в отчетном году и др.

В общем, схема формирования финансового результата предприятия имеет следующий вид (рисунок 1):

“–”

Себестоимость проданных

товаров, продукции, работ, услуг

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС, акцизов и иных аналогичных платежей) |

|

“+”

Проценты к получению

“–”

Проценты к уплате

“+”

Доходы от участия в других

организациях

“+”

Прочие операционные доходы

“–”

Прочие операционные

расходы

“+”

Внереализационные доходы

“–”

Внереализационные расходы

|

|

| Прибыль (убыток) от продаж |

|

Рис.1 Схема формирования финансового результата предприятия

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Здесь используются методы цепных подстановок и абсолютных разниц.

В заключение разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Показатели рентабельности

Рентабельность-это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [24, стр. 280]

Показатели рентабельности можно объединить в несколько групп:

1) показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности);

2) показатели, характеризующие прибыльность продаж (валовая рентабельность продаж и чистая рентабельность продаж);

3) показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.).

Рассмотрим некоторые из указанных показателей.

Рентабельность продукции (RП) исчисляется путем отношения прибыли от реализации (ПРП) к сумме затрат по реализованной продукции (ЗРП):

RП= ПРП / ЗРП (4)

Рентабельность продукции заметно меняется из-за различной материалоемкости и трудоемкости изготовления продукции. Следует отметить и то, что при неизменной оптовой (отпускной) цене повышение рентабельности отдельных видов продукции зависит от снижения затрат (себестоимости)

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам или видам продукции.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или денежного потока, включающего прибыль и амортизацию, на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

RОБ= ПРП / В (7)

RОБ= ДП / В (8)

Рентабельность реализации (оборота) показывает, сколько получено прибыли в копейках или % на 1 руб. проданных товаров, продукции, выполненных работ, оказанных услуг.

Изменения показателей рентабельности реализации (оборота) могут происходить под влиянием изменений структуры реализации, себестоимости, цен и тарифов отдельных видов продукции, работ, услуг.

Рентабельность основных производственных фондов и материальных оборотных активов определяется как отношение прибыли до налогообложения к средней стоимости основных производственных фондов и материальных оборотных активов. Этот же показатель можно оценивать и по чистой прибыли [25, стр. 92,105]:

RKL=БП / KL(9)

RСК=ЧП / СК (10)

RСК=ЧДП / СК (11)

На изменение рентабельности производственных фондов влияет изменение фондоотдачи, оборачиваемости материальных оборотных активов, а также рентабельности (доходности) реализованной продукции

К основным производственным фондам относятся средства труда, которые многократно участвуют в процессе производства. Постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений.

Материальные оборотные активы включают часть имущества (активов предприятия), которое при нормальной хозяйственной деятельности меняет свою физическую форму в относительно короткие сроки (менее чем за год), в отличие от основного капитала. Оборотный капитал включает в себя материально-производственные запасы, незавершенное производство и расходы будущих периодов, дебиторскую задолженность, товары отгруженные, денежные средства, краткосрочные финансовые вложения, готовую продукцию.

В процессе анализа необходимо изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню на определенном предприятии за ряд лет и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели вероятности банкротства предприятия

Одной из важных задач анализа финансовых результатов и в целом финансового состояния предприятия является своевременное выявление признаков банкротства организации, которое связано с ее неплатежеспособностью.

Неудовлетворительное финансовое состояние предприятия, признаки приближения банкротства необходимо постоянно держать под контролем финансовым отделам предприятия, а именно финансовому менеджеру предприятия. Необходимо обращать внимание на следующие моменты, свидетельствующие о неблагоприятном финансовом состоянии предприятия:

- убытки от основной хозяйственной деятельности; недостаток оборотных средств;

- затруднения в получении коммерческих кредитов;

- уменьшение поступления денежных средств от хозяйственных операций;

- падение рыночной цены ценных бумаг, выпущенных этим предприятием;

- неспособность погасить срочные обязательства и др. [30, стр. 487]

Основной признак банкротства – неспособность предприятия обеспечить выполнение требований кредиторов в течение 3 месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом. Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь. Следует отметить, что несостоятельность субъекта хозяйствования может быть:

1) «несчастной». Возникает не по собственной вине, а вследствие непредвиденных обстоятельств;

2) «ложной» (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

3) «неосторожной» вследствие неэффективной работы, осуществления рискованных операций.

Таким образом, можно сказать, что банкротство предприятий не происходит в один момент. Оно может быть обусловлено рядом факторов, внешних и внутренних. Соотношение факторов может быть в каждом случае различно, и может зависеть не только от особенностей самого предприятия, но и страны, где оно действует.

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению и банкротству РФ для оценки прогнозирования финансового состояния предприятия используется ряд показателей, характеризующих различные аспекты деятельности. [24, стр. 611]

1. Общие показатели:

Основной показатель, используемый для расчета многих других показателей – показатель среднемесячной выручки. Он характеризует масштаб бизнеса организации и рассчитывается следующим образом:

К1 = В / N(12)

где В – выручка от продажи товаров, продукции, работ, услуг;

N– число месяцев периода

2. Показатели платежеспособности и финансовой устойчивости.

а) Общая степень платежеспособности предприятия:

К2 = ДиКоб / К1 (13)

где ДиКоб – долгосрочные и краткосрочные обязательства.

Показатель характеризует сроки возможного погашения всей кредиторской задолженности, если всю выручку направлять на расчеты с кредиторами.

б) Степень платежеспособности по текущим обязательствам:

К3 = Коб / К1 (14)

где Коб – краткосрочные обязательства.

Показатель характеризует сроки возможного погашения текущей задолженности перед кредиторами.

в) Коэффициент покрытия текущих обязательств оборотными активами:

К4 = Об.Ф / Коб (15)

где Об.Ф – общая сумма оборотных активов.

Коэффициент показывает, насколько текущие обязательства покрываются оборотными активами.

г) Коэффициент финансовой автономии:

К5 = К / А (16)

где К – совокупный капитал;

А - все активы предприятия.

Коэффициент показывает, какая часть активов сформирована за счет собственных средств предприятия.

д) Коэффициент финансовой устойчивости:

К6 = Соб.ср /З (17)

где Соб.ср – собственные средства предприятия;

З - заемные средства и другие займы.

Чем выше величина данного коэффициента, тем сильнее финансовая устойчивость предприятия. Т.е. предприятие способно реализовывать процедуру самофинансирования.

Самофинансирование – финансирование за счет собственных источников, амортизационных отчислений и прибыли.

3. Показатели деловой активности.

а) Продолжительность оборота оборотных активов:

К7 = Об.Ф / К1 (18)

Показатель характеризует, за сколько месяцев оборачиваются оборотные средства.

б) Продолжительность оборота средств в расчетах:

К8 = [(Об.Ф – Z- Q) + Т] / К1 (19)

где Z– запасы;

Q-НДС по приобретенным ценностям;

Т – товары отгруженные.

Показатель характеризует скорость погашения дебиторской задолженности.

в) Продолжительность оборота средств в производстве:

К9 = (Z– Т + Q) / К1 (20)

Показатель характеризует скорость оборачиваемости капитала в запасах.

4. Показатели рентабельности и интенсификации процесса производства.

а) Рентабельность продаж:

К10 = П / В (21)

где П – прибыль от продаж.

Показатель характеризует, сколько получено прибыли на рубль выручки.

б) Показатель фондоотдачи внеоборотных активов:

К11 = К1 / ВА (22)

где ВА – общая сумма внеоборотных активов предприятия.

Показатель характеризует использования внеоборотных активов предприятия.

Изучение динамики данных показателей позволяет довольно полно охарактеризовать финансовое состояние предприятия и установить наметившиеся тенденции его изменения.

Следует отметить, что банкротство сложный процесс, который может быть охарактеризован с различных сторон: юридической управленческой, организационной, финансовой и др.

Процедура банкротства представляет собой лишь завершающую стадию неудачной работы предприятия, которому предшествуют стадии нормальной ритмичной работы и финансовых затруднений.

Таким образом, рассмотрены следующие теоретические аспекты управления финансовыми результатами деятельности предприятия:

- сущность управления финансовыми результатами деятельности предприятия с экономической точки зрения;

- виды и методы анализа финансовых результатов;

- система показателей анализа финансовых результатов;

- источники информации для анализа финансовых результатов деятельности предприятия.

1.4 Информационное обеспечение анализа финансовых результатов деятельности предприятия

Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия формируется за счет внешних и внутренних источников информации.

К внешним источникам информации относятся:

1. Показатели, характеризующие общеэкономическое развитие страны. Система информационных показателей этой группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке комплексной политики управления прибылью, осуществлении инвестиционной деятельности, выявлении резервов роста прибыли, ориентируясь на достигнутый уровень среднеотраслевых показателей [16, стр. 30]. К данной группе показателей относятся такие, как национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние нормы банковского процента, ставки налога на прибыль, данные об инфляции, ставка рефинансирования.

2. Показатели, характеризующие конъюнктуру рынка. Система показателей данной группы является необходимой для оценки, анализа и принятия решений в области ценовой политики и доходов по операционной деятельности, привлечения капиталов из внешних источников, определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений. В состав этих показателей включаются объемы продаж, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления.

3. Показатели, характеризующие деятельность конкурентов и контрагентов. Система информационных показателей этой группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли. К ним относятся цены на сырье, комплектующие, материалы, на продукцию конкурентов, на товары-заменители, рентабельность хозяйственной деятельности конкурентов и контрагентов.

К внутренним источникам информации относятся:

1. Показатели финансового учета предприятия. Среди этих показателей можно отметить следующие: масса годовой валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли. На основе этих показателей осуществляется обобщенный анализ, прогнозирование и текущее планирование прибыли. Источником данной информации являются данные финансовой отчетности. Преимуществом показателей финансовой отчетности является их унификация, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли. Данная информация обеспечивает высокую степень надежности и регулярности сведений, а также сопоставимость с показателями других предприятий. Недостатком финансовой отчетности является обобщенность информации в целом по предприятию, выражение ее только в стоимостных измерителях.

2. Показатели управленческого учета. Этот вид учета получил развитие в связи с переходом к общепринятым в международной практике стандартам бухгалтерского учета. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений. Управленческий учет включает не только стоимостные, но и натуральные показатели. Он может быть структурирован в любом разрезе:

- по центрам ответственности (центрам затрат, дохода прибыли, инвестиций);

- по видам деятельности (производственная, инвестиционная, финансовая);

- по видам продукции (по групповой номенклатуре или отдельным видам);

- по видам ресурсов (материальные, нематериальные, трудовые, финансовые);

- по регионам деятельности (если для предприятия характерна региональная диверсификация деятельности) [26, стр. 63].

3. Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия – нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и т.д. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом в стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов, проценты за кредит и т.д.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на эффективное текущее и оперативное управление формированием и использованием прибыли, но и на принятие стратегических решений.

Но не все источники информации могут быть доступны, поскольку в настоящее время анализ финансовых результатов затруднен в связи с коммерческой тайной, засекречиванием, а иногда и искажением результатов его функционирования.

Анализ финансовых результатов деятельности промышленного предприятия проводят по данным бизнес-планов, бухгалтерской и статистической отчетности, текущего бухгалтерского учета, других источников информации.

Поэтому необходимо отметить, что основным источником анализа финансовых результатов является бухгалтерская отчетность, а именно Отчет о прибылях и убытках (форма № 2), который составляется предприятиями всех форм собственности и отраслей. Аналитическая ценность этой формы заключается в том, что в ней последовательно показывается формирование и использование прибыли, начиная с выручки от продажи и заканчивая чистой прибылью. При этом данные приводятся не только за отчетный, но и за аналогичный период прошлого года.

Немаловажными источниками информации анализа финансовых результатов деятельности предприятия являются и такие отчетные формы бухгалтерского учета, как Бухгалтерский баланс (форма № 1), Приложение к бухгалтерскому балансу (форма № 5), Пояснительная записка и др.

Применение всех источников информации (или большей их части) в совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы.

2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области»

2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

Государственное унитарное предприятие «УТ 389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» создано в соответствии с приказом МВД СССР № 00320 от 16.03 1956 г. и входит в состав Федерального государственного учреждения «Исправительная колония № 29 Главного управления Федеральной службы исполнения наказаний по Свердловской области».

Учредителем предприятия является в настоящее время Федеральная служба исполнения наказаний России.

Предприятие расположено в г. Екатеринбург, станция Балмошная. Это расположение удобно с точки зрения железнодорожного и автомобильного сообщения. Никаких препятствий для закупки комплектующих, сырья, материалов, полуфабрикатов и снабженческо-сбытовой деятельности нет, поскольку предприятие расположено в центре Свердловской области.

ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» - это предприятие производственной сферы и по своей организационно-правовой форме является государственным унитарным предприятием, предназначенным для осуществления комплекса производственно-хозяйственной деятельности. Как самостоятельный хозяйствующий субъект с правом юридического лица, предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием, бланки и другие необходимые реквизиты.

Свою деятельность предприятие осуществляет в соответствии с законодательством РФ, нормативно-правовыми актами Министерства внутренних дел России и другими документами, регламентирующими деятельность государственных унитарных предприятий.

Основными направлениями деятельности предприятия являются:

- обеспечение трудовой занятости осужденных, отбывающих наказание в виде лишения свободы;

- осуществление коммерческой деятельности для извлечения прибыли (производство продукции, выполнение работ и оказание услуг для удовлетворения общественных потребностей).

ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет следующие виды деятельности:

- производство продукции металлообработки (велоколес к велосипеду «Кама», насосов, стартеров к мотопилам «Дружба» и «Урал», деталей кранов-смесителей);

- производство продукции деревообработки (полки для книг, столы, шкафы, стулья, наборы дачной мебели, мебель для дома и офиса);

- подсобное хозяйство;

- сборка холодильных камер;

- оказание услуг по теплоснабжению бюджету;

- другие виды деятельности незапрещенные законом.

Основными видами деятельности, имеющими наибольший оборот, являются деревообработка и металлообработка, которые осуществляются посредством взаимосвязи основных и вспомогательных производств. Реализуется продукция, работы и услуги по ценам и тарифам, устанавливаемым в соответствии с законодательством.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией (кроме изделий производимых для государственных нужд, органов внутренних дел и случаев, установленных законодательством РФ), полученной в результате хозяйственной деятельности предприятия прибылью.

Предприятие может образовывать за счет чистой прибыли резервный и другие фонды в размерах и порядке, допускаемых законодательством РФ.

Для достижения поставленных целей ГУП имеет право самостоятельно:

- приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, временной финансовой помощи и получаемых для этих целей ссуд и кредитов в банках;

- осуществлять внешнеэкономическую деятельность в соответствии с требованиями законодательства;

- осуществлять материально-техническое обеспечение производства;

- осуществлять все виды коммерческих сделок путем заключения прямых договоров и через посреднические организации;

- планировать свою деятельность и определять перспективы развития.

За ненадлежащее исполнение заключенных договоров, нарушение кредитных и расчетных обязательств, реализацию продукции, пользование которой может принести вред здоровью потребителей, предприятие несет ответственность в соответствии с законодательством РФ.

Положительное влияние на деятельность ГУП оказывают отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности. Непосредственно учитываются интересы потребителей, их требования к качеству продукции, работ, услуг.

Источниками формирования финансовых ресурсов (и имущества) предприятия являются:

- прибыль, полученная от реализации продукции, работ, услуг, а также от других хозяйственной и внешнеэкономической деятельности;

- амортизационные отчисления;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджета;

- безвозмездные и благотворительные взносы, пожертвования организаций, других предприятий, учреждений, граждан;

- имущество, переданное предприятию его собственником;

- иные источники, не противоречащие законодательству.

Все имущество предприятия относится к федеральной собственности. Пределы прав предприятия по распоряжению имуществом устанавливаются Договором о закреплении имущества.

Управление ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» осуществляет начальник учреждения, непосредственно в соответствии с законодательством РФ, положением о порядке управления и распоряжения имуществом предприятий исправительно-трудовых учреждений (ИТУ), Договором о закреплении имущества и Уставом.

Прекращение деятельности может осуществляться в виде реорганизации (слияния, присоединения, выделения, преобразования в иную организационно-правовую форму) или ликвидации в соответствии с решением Федеральной службы исполнения наказаний России.

2.2 Анализ финансовых результатов от реализации продукции

2.2.1 Анализ состава и динамики прибыли предприятия

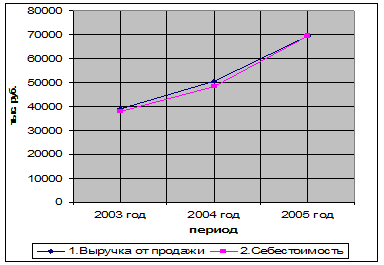

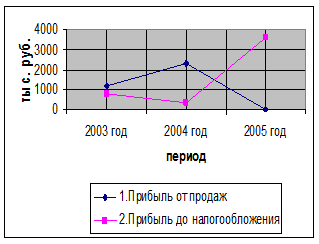

В процессе анализа необходимо изучить состав прибыли, ее структуру и динамику за анализируемый период. Рассмотрим динамику величины и состава прибыли ГУП «УТ-389/29 ГУИН МЮ РФ по Свердловской области» от всех видов деятельности до налогообложения по данным формы № 2 «Отчет о прибылях и убытках». Для проведения анализа воспользуемся данными таблицы Приложений А, Б, (рис. 2, 3).

Рис.2 Взаимосвязь изменение выручки от продажи и себестоимости проданных товаров, продукции, работ, услуг за 2003-2005 гг.

Рис. 3 Изменение прибыли от продаж и прибыли до налогообложения за 2003-2005 гг.

Анализ данных, приведенных в таблицах Приложений А, Б (рис. 2, 3), показывает, что в 2005 году предприятие добилось лучших финансовых результатов по сравнению с 2003-2004 гг. Так прирост прибыли до налогообложения в 2005 году составил 3 273 тыс. руб. по сравнению с 2004 годом (это почти в 10 раз больше). Не очень перспективная ситуация обстояла в 2004 году по сравнению с 2003 годом. Здесь произошло снижение прибыли на 454 тыс. руб. или 42,7 %.

Анализ структуры прибыли до налогообложения позволил установить, что основную ее часть в 2003-2004 гг. составляла прибыль от продажи товаров, продукции, работ, услуг: 147,4 % в 2003 году, 676,1 % в 2004 году. В 2005 году основную часть прибыли до налогообложения составляли внереализационные доходы – 276,2 %.

Снижение доли прибыли от основной деятельности в 2005 году на 675,8 пункта объясняется увеличением себестоимости продукции (на 21166,9 пункта) наряду с увеличением темпов объемов продаж (на 12842,7 пункта).

Динамика изменения финансовых результатов показывает, что выручка от продажи товаров, продукции, работ, услуг увеличилась в 2004 году по сравнению с 2003 годом на 11 490 тыс. руб. (или на 29,4 %). В 2005 году по сравнению с 2004 годом данный показатель увеличился на 18 961 тыс. руб. (или на 37,5 %)

Наблюдается и увеличение себестоимости проданных товаров, продукции, работ, услуг: в 2004 году по сравнению с 2003 годом – на 10 367 тыс. руб. (или на 27,3 %), в 2005 году по сравнению с 2004 годом – на 21 243 тыс. руб. (или на 44,0 %). В результате чего валовая прибыль значительно уменьшилась в 2005 году по сравнению с 2004 годом (на 2 282 тыс. руб.).

Расхождение в темпах роста объема продаж и себестоимости объясняется сдвигами в структуре реализованной продукции в сторону менее рентабельной.

Финансовый результат от внереализационной деятельности: в 2004 году по сравнению с 2003 годом привел к снижению суммы налогооблагаемой прибыли на 1 713 тыс. руб., а в 2005 году по сравнению с 2004 годом, наоборот, к увеличению суммы налогооблагаемой прибыли на 10 734 тыс. руб. (9 976 - (-758)).

Финансовый результат от операционной деятельности: в 2004 году по сравнению с 2003 годом привел к увеличению суммы налогооблагаемой прибыли на 136 тыс. руб. (-111 - (-247)), а в 2005 году по сравнению с 2004 годом к снижению суммы налогооблагаемой прибыли на 203 тыс. руб. (или на 69,8%).

Таким образом, проведенный структурный анализ прибыли до налогообложения показал, что в 2003-2004 гг. основным источником ее формирования на предприятии является прибыль от продажи товаров, продукции, работ, услуг; в 2005 году таким источником является внереализационная деятельность.

2.2.2

Факторный анализ прибыли от продаж

Налогооблагаемая прибыль представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Поэтому необходимо учитывать все факторы, оказывающие влияние на ее увеличение или уменьшение.

Для факторного анализа прибыли источниками информации являются данные отчетности и учетных регистров бухгалтерских и планово-экономических служб предприятия. На основе этих данных составим таблицу 1.

Таблица 1

Анализ динамики объема реализации и прибыли ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель |

Предыдущий год (базис) |

Данные отчетного периода, по ценам и себестоимости

базисного периода

|

Отчетный год |

| 2003 год |

2004 год |

2004 год по ценам и себестоимости 2003 года |

2005 год по ценам и себестоимости 2004 года |

2004 год |

2005 год |

| 1. Выручка от продажи товаров, продукции, работ, услуг (без НДС и акцизов), тыс. руб. (Q) |

39123 |

50613 |

39677 |

53334 |

50613 |

69574 |

| 2. Полная себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. (S) |

37954 |

48321 |

38430 |

51928 |

48321 |

69564 |

| 3. Прибыль, тыс. руб. (P) |

1169 |

2292 |

1247 |

1406 |

2292 |

10 |

Сравнение динамики объема продаж продукции, исчисленного в оптовых ценах и по полной себестоимости показывает, что:

1) объем реализации в 2004 году по сравнению с 2003 годом увеличился на 29,4 % в оптовых ценах [((50 613 : 39 123) х 100) – 100 = 29,4 %] и на 27,3 % по полной себестоимости [((48 321 : 37 954) х 100) – 100 = 27,3 %];

2) объем реализации в 2005 году по сравнению с 2004 годом увеличился на 37,5 % в оптовых ценах [((69 574 : 50 613) х 100) - 100=37,5 %] и на 44,0 % по полной себестоимости [((69 564 : 48 321) х 100) - 100=44,0 %].

Это привело к увеличению суммы прибыли в 2004 году по сравнению с 2003 годом на 1 123 тыс. руб. (96,1 %) и к уменьшению суммы прибыли в 2005 году по сравнению с 2004 годом на 2 282 тыс. руб. (или на 99,6 %).

Для дальнейшего анализа необходимо определить коэффициент изменения объема реализации в сопоставимых оптовых ценах по сравнению с прошлым годом (K) и коэффициент изменения объема реализации в оценке по полной себестоимости предыдущего года (k).

Найдем K2004-2003 и K2005-2004 с применением данных таблицы 3 по формуле

K= Q1.0 / Q0, (23)

где Q1.0 – фактический объем реализации за отчетный год в ценах предыдущего года;

Q0– объем реализации за предыдущий год.

В нашем случае:

K2004-2003 = 39 677 : 39 123 = 1,0142,

K2005-2004 = 53 334 : 50 613 = 1,0538.

Также найдем k2004-2003 и k2005-2004 с применением данных таблицы 3 по формуле

k= S1,0 / S0, (24)

где S1,0 – полная себестоимость реализованных товаров, продукции, работ, услуг за отчетный год в ценах и тарифах предыдущего года;

S0– полная себестоимость реализации предыдущего года.

В нашем случае:

k2004-2003 = 38 430 : 37 954 = 1,0125,

k2005-2004 = 51 928 : 48 321 = 1,0746.

Влияние изменения объема реализации на сумму прибыли при оценке реализации продукции в оптовых ценах составило в 2004 году 17 тыс. руб. (1 169 х 1,0142 – 1 169), в 2005 году - 123 тыс. руб. (2 292 х 1,0538 – 2 292); а по полной себестоимости в 2004 году – 15 тыс. руб. (1 169 х 1,0125 – 1 169), в 2005 году – 171 тыс. руб. (2 292 х 1,0746 – 2 292).

На прибыль от реализации оказывают влияние и сдвиги в структуре и ассортименте товаров, продукции, работ, услуг, поскольку их рентабельность неодинакова. При увеличении доли изделий и видов работ, услуг с рентабельностью выше средней по предприятию сумма прибыли увеличивается. Влияние на прибыль изменения ассортимента и структуры реализации (оборота) по сравнению с прошлым годом определим по формуле:

∆P= P1.0 - P0 * K1.2, (25)

где ∆P– прирост прибыли в результате изменения структуры и ассортимента продукции;

P1.0 – прибыль, полученная от фактически реализованной продукции в отчетном году в ценах и по себестоимости предыдущего года.

Таким образом, влияние этого фактора при оценке объема реализации в оптовых ценах составил в 2004 году – 61 тыс. руб. [1 247 – (1 169 х 1,0142)], в 2005 году – (-1 009) тыс. руб. [1 406 – (2 292 х 1,0538)]; а по полной себестоимости в 2004 году – 63 тыс. руб. [1 247 – (1 169 х 1,0125)], в 2005 году – (-1 057) тыс. руб. [1 406 – (2 292 х 1,0746)].

Таким образом, в результате увеличения доли более рентабельной продукции в общем объеме реализации прирост прибыли составил в 2004 году 61 тыс. руб. и 63 тыс. руб. А в 2005 году за счет увеличения доли менее рентабельной продукции в общем объеме реализации произошло уменьшение прибыли на 1 009 тыс. руб. и на 1 057 тыс. руб.

Необходимо учитывать и влияние себестоимости на сумму прибыли. Это влияние можно определить путем сравнения величин объема реализации отчетного года, рассчитанного по себестоимости отчетного и предыдущего года:

∆S= S1 - S1,0, (26)

где ∆S– прирост (уменьшение) себестоимости;

S1 – фактическая полная себестоимость реализации отчетного года.

В нашем случае объем реализации по полной себестоимости в 2004 году составил 48 321 тыс. руб., а по полной себестоимости 2003 года – 38 430 тыс. руб. В результате получен перерасход в сумме 9 891 тыс. руб. Т.е. сумма прибыли уменьшилась за счет изменения этого фактора на 9 891 тыс. руб. В 2005 году объем реализации по полной себестоимости составил 69 564 тыс. руб., а по полной себестоимости 2004 года 51 928 тыс. руб. В результате перерасход составил 17 636 тыс. руб. Т.е. сумма прибыли уменьшилась на 17 636 тыс. руб.

Величина прибыли так же находится в прямой зависимости от изменения оптовых цен на товары, продукцию и тарифов на работы и услуги. Влияние на прибыль изменения оптовых цен и тарифов определим путем сравнения объемов реализованных в отчетном году товаров, продукции, работ, услуг в действующих ценах и тарифах предыдущего года:

∆Q= Q1 – Q1,0, (27)

где ∆Q– прирост (уменьшение) прибыли;

Q1 – фактический объем реализации за отчетный год в действующих ценах.

Так в результате изменения цен и тарифов прибыль увеличилась в 2004 году на 10 936 тыс. руб. (50 613 – 39 677), в 2005 году на 16 240 тыс. руб. (69 574 – 53 334).

Данные о влиянии факторов на изменение прибыли от реализации товаров, работ, продукции, услуг за 2004-2005 гг. обобщим в таблице 2:

Таблица 2

Обобщение результатов факторного анализа прибыли

| Факторы изменения прибыли |

Сумма прироста (уменьшения) прибыли в 2004 году

по сравнению с 2003 годом,

тыс. руб.

|

Сумма прироста (уменьшения) прибыли в 2005 году

по сравнению с 2004 годом,

тыс. руб.

|

| в оптовых ценах |

по полной себестоимости |

в оптовых ценах |

по полной себестоимости |

| 1. Изменение объема реализации товаров, продукции, работ, услуг |

+17 |

+15 |

+123 |

+171 |

| 2. Изменение структуры и ассортимента |

+61 |

+63 |

-1009 |

-1057 |

| 3. Изменение полной себестоимости объема реализации |

-9891 |

-9891 |

-17636 |

-17636 |

| 4. Изменение оптовых (отпускных) цен и тарифов |

+10936 |

+10936 |

+16240 |

+16240 |

| Итого |

+1123 |

+1123 |

-2282 |

-2282 |

Таким образом, фактический прирост прибыли в 2004 году по сравнению с 2003 годом составил 1 123 тыс. руб. Это произошло за счет повышения оптовых (отпускных) цен (+10 936 тыс. руб.), сдвигов в структуре и ассортименте продукции (+61 тыс. руб. и +63 тыс. руб.) при одновременном увеличении прибыли за счет прироста объема реализации (+17 тыс. руб. и +15 тыс. руб.).

В 2005 году по сравнению с 2004 годом произошло уменьшение прибыли на 2282 тыс. руб. На это оказали влияние увеличение полной себестоимости реализации товаров, продукции, работ, услуг (-17 636 тыс. руб.), сдвиги в структуре и ассортименте продукции (-1 009 тыс. руб. и -1 057 тыс. руб.).

2.2.3

Анализ финансовых результатов от прочей реализации и внереализационных операций

Данный анализ играет немаловажную роль во всей совокупности анализа финансовых результатов. Для анализа финансовых результатов от прочей реализации и внереализационной деятельности источником информации будут данные формы бухгалтерской отчетности № 2 «Отчет о прибылях и убытках», а также данные аналитического бухгалтерского учета.

Для проведения анализа воспользуемся данными таблиц Приложений А, Б.

Как видно из таблиц, в 2004-2005 гг. у предприятия не было дополнительных источников прибыли, т.к. сумма прочих операционных доходов по предприятию равна «0».

Сумма прочих операционных расходов с каждым годом уменьшалась. Так в 2004 году по сравнению с 2005 годом она уменьшилась на 247 тыс. руб., но в тоже время доля их в общем объеме прибыли увеличилась на 9,4 %. В 2005 году уменьшение суммы прочих операционных расходов составило 203 тыс. руб. или 69,8 %. Данные расходы сложились от списания основных средств пришедших в негодность, материальных ценностей.

Необходимо отметить, что на предприятии в 2005 году прирост прибыли значительно уменьшился - на 5 382 тыс. руб.: за счет процентов подлежащих уплате по займам и кредитам – на 290 тыс. руб., за счет пеней, штрафов по налогам и сборам подлежащих уплате в бюджет – на 5 092 тыс. руб.

Иная ситуация обстоит с результатами от внереализационной деятельности. Так как внереализационная деятельность появилась в 2004 году, то анализ можно провести только за 2004-2005 гг. Анализируя этот период можно сказать, что в 2004 году произошло уменьшение прироста прибыли на 505,3 % за счет наличия лишь внереализационных расходов (1 713 тыс. руб.).

В 2005 году наблюдается подъем внереализационных доходов (+9 976 тыс. руб.) - 276,2 % в общем объеме прибыли. В тоже время произошло снижение прибыли на 758 тыс. руб. или на 478,9 % за счет внереализационных расходов.

В результате чего прирост прибыли составил 9 021 тыс. руб. (9 976 – 955 = = 9 021). Этому способствовали следующие факторы: прибыль прошлых лет, выявленная в отчетном году, списание кредиторской и дебиторской задолженности, по которой истек срок исковой давности, а также суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров.

2.3 Анализ показателей рентабельности деятельности предприятия

Показатели рентабельности характеризуют относительную доходность или прибыльность товаров, продукции, работ, услуг, измеряемую в процентах к затратам средств или имущества. Таких показателей существует несколько. Рассмотрим некоторые из них.

2.3.1

Анализ рентабельности оборота предприятия. Анализ рентабельности продукции

Для расчета рентабельности реализации (оборота) за 2003-2005 гг. воспользуемся финансовым планом предприятия, формами бухгалтерской отчетности № 1 и № 2, учетными регистрами. Используя указанные источники информации, для анализа рентабельности оборота на исследуемом предприятии составим таблицу 3.

Таблица 3

Расчет рентабельности оборота ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель |

2003 год |

2004 год |

2005 год |

| 1. Выручка, тыс. руб. |

39123,0 |

50613,0 |

69574,0 |

| 2. Себестоимость, тыс. руб. |

37954,0 |

48321,0 |

69564,0 |

| 3. Прибыль, тыс. руб. |

1169,0 |

2292,0 |

10,0 |

| 4. Рентабельность оборота, % |

2,99 |

4,53 |

0,01 |

Из таблицы 3 видно, что в 2004 году рентабельность оборота на предприятии составила 4,53 %, а в 2003 году – 2,99 %. Увеличение произошло в 2004 году на 1,54 %. Это положительно характеризует ведение хозяйства в 2004 году. Улучшения произошли за счет повышения спроса на продукцию, работы, услуги (изменения в структуре и ассортименте продукции, ценовая политика предприятия в отношении отдельных видов продукции, работ, услуг), оценка конкурентоспособности выпускаемой продукции на рынке, использование более усовершенствованных технологий в производстве.

Иная ситуация наблюдается в 2005 году по сравнению с 2004 годом. Здесь уровень рентабельности оборота снизился практически до 0 % - на 4,52 % (4,53 – - 0,01). Снижение произошло за счет увеличения затрат на 1 руб. продукции, товаров, работ, услуг, и в целом увеличения всей себестоимости выпускаемой продукции. На увеличение затрат повлияло снижение производительности труда, увеличение расходов на приобретение материальных ресурсов и в то же время приобретение их более дешевых, снижение доли конкурентоспособной и рентабельной продукции во всем объеме выпускаемых товаров на рынке, увеличение дебиторской задолженности и др. факторы.

Рентабельность продукции характеризует уровень прибыли на 1 рубль затраченных средств на ее изготовление. Проанализируем в общем объеме рентабельность выпускаемой продукции на предприятии.

Для этого воспользуемся данными таблицы 4.

Таблица 4

Расчет рентабельности продукции ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель |

2003 год |

2004 год |

2005 год |

| 1. Выручка, тыс. руб. |

39123,0 |

50613,0 |

69574,0 |

| 2. Себестоимость, тыс. руб. |

37954,0 |

48321,0 |

69564,0 |

| 3. Прибыль, тыс. руб. |

1169,0 |

2292,0 |

10,0 |

| 4. Рентабельность продукции, % |

3,08 |

4,74 |

0,01 |

Как можно видеть рентабельность продукции в 2004 году по сравнению с 2003 годом повысилась на 1,66 пункта (4,74 – 3,08) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости:

(50613,0 – 39123,0) : 50613,0 х 100 = 22,7%

Изменение продажной цены привело к повышению рентабельности на 19,62 пункта (22,7 – 3,08), а повышение себестоимости снизило рентабельность на 17,96 пункта (22,7 – 4,74). Т.е. в целом произошло увеличение рентабельности продукции на 1,66 пункта.

В 2005 году по сравнению с 2004 годом наблюдается снижение рентабельности на 4,73 пункта (4,74 – 0,01) в результате изменения цены и себестоимости. Для определения количественного влияния каждого фактора (цена, себестоимость) на конечный результат также вычислим условный показатель рентабельности при отчетной выручке и базисной себестоимости:

(69574,0 – 50613,0) : 69574,0 х 100 = 27,25%

Изменение продажной цены привело к повышению рентабельности на 22,51 пункта (27,25 – 4,74), а повышение себестоимости снизило рентабельность на 27,24 пункта (27,25 – 0,01). Таким образом, в целом произошло снижение рентабельности продукции на 4,73 пункта.

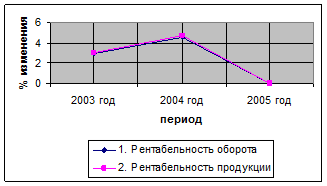

Взаимосвязь изменения рентабельности оборота и рентабельности продукции предприятия отображено на рисунке 4

Рис.4 Изменение рентабельности оборота и рентабельности продукции на предприятии за 2003-2005 гг.

Итак, на основании проведенных исследований (анализ рентабельности оборота и анализ рентабельности продукции) мы видим, что к концу 2004 года на предприятии наблюдается подъем в отношении финансовых результатов деятельности, несмотря на увеличение себестоимости производимой продукции, товаров, работ, услуг. К концу 2005 года повышение себестоимости продукции, товаров, работ, услуг отрицательно сказалось на результатах деятельности, несмотря на повышение выручки от продаж.

2.3.2 Анализ показателей рентабельности производственных фондов

Источником для анализа показателей рентабельности производственных фондов служат данные форм бухгалтерской отчетности № 1 и № 2, формы № 11 статистической отчетности и учетные регистры. Обобщим исходные данные в таблицу (Приложение В).

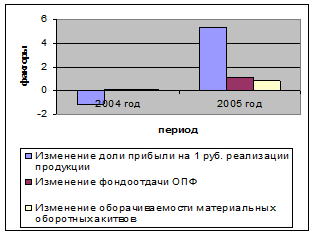

Рис.5 Доля влияния каждого фактора на изменение рентабельности ОПФ за 2003-2005 гг.

Рис. 6 Изменение рентабельности основных производственных фондов за 2003-2005 гг.

Как видим, рентабельность производственных фондов на предприятии в 2004 году по сравнению с 2003 годом снизилась на 0,86 пункта. Но в 2005 году по сравнению с 2004 годом увеличилась на 7,33 пункта, что положительно характеризует деятельность предприятия (рисунок 6).

Определим, за счет воздействия, каких факторов, и в какой степени произошло изменение рентабельности производственных фондов в ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» за 2003-2005 гг.:

1) За счет изменения доли прибыли на 1 рубль реализации продукции.

В 2004 году по сравнению с 2003 годом:

∆ КРПФQ= КРQ2004: [(1 : f2003) + (1 :КОБ2003)] – КРQ2003: [(1 : f2003) + (1 :КОБ2003)]=

= 0,67 / [(1 / 1,78) + (1 / 1,52)] – 2,03 / [(1 / 1,78) + (1 / 1,52)] = -1,11

В 2005 году по сравнению с 2004 годом:

∆ КРПФQ= КРQ2005 : [(1 : f2004) + (1 :КОБ2004)] – КРQ2004: [(1 : f2004) + (1 :КОБ2004)]=

= 5,19 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 2,33)] = +5,39

Следовательно, за счет уменьшения доли прибыли на 1 рубль реализации продукции в 2004 году по сравнению с 2003 годом произошло снижение уровня рентабельности производственных фондов на 1,1 пункта. В 2005 году по сравнению 2004 годом за счет увеличения доли прибыли на 1 рубль реализации продукции произошло увеличение уровня рентабельности основных производственных фондов на 5,39 пункта (рисунок 5).

2) За счет изменения фондоотдачи основных производственных фондов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФf= КРQ2004: [(1 : f2004) + (1 :КОБ2003)] – КРQ2004: [(1 : f2003) + (1 :КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 1,52)] – 0,67 / [(1 / 1,78) + (1 / 1,52)] = +0,08

В 2005 году по сравнению с 2004 годом:

∆ КРПФf= КРQ2005: [(1 : f2005) + (1 :КОБ2004)] – КРQ2005: [(1 : f2004) + (1 :КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,33)] – 5,19 / [(1 / 2,41) + (1 / 2,33)] = +1,13

Итак, увеличение фондоотдачи основных производственных фондов в 2004 году по сравнению с 2003 годом привело к увеличению уровня рентабельности на 0,08 пункта. В 2005 году по сравнению с 2004 годом увеличение фондоотдачи основных производственных фондов привело к увеличению уровня рентабельности на 1,13 пункта (рисунок 5).

3) За счет изменения оборачиваемости материальных оборотных активов.

В 2004 году по сравнению с 2003 годом:

∆ КРПФОБ = КРQ2004: [(1 : f2004) + (1 :КОБ2004)] – КРQ2004: [(1 : f2004) +(1: КОБ2003)]=

= 0,67 / [(1 / 2,41) + (1 / 2,33)] – 0,67 / [(1 / 2,41) + (1 / 1,52)] = +0,17

В 2005 году по сравнению с 2004 годом:

∆ КРПФОБ = КРQ2005: [(1 : f2005) + (1 :КОБ2005)] – КРQ2005 : [(1 : f2005) +(1: КОБ2004)]=

= 5,19 / [(1 / 3,56) + (1 / 2,80)] – 5,19 / [(1 / 3,56) + (1 / 2,33)] = +0,81

Таким образом, за счет ускорения оборачиваемости материальных оборотных активов в 2004 году по сравнению с 2003 годом произошло увеличение уровня рентабельности основных производственных фондов на 0,17 пункта. В 2005 году по сравнению с 2004 годом ускорение оборачиваемости материальных оборотных фондов привело к увеличению уровня рентабельности производственных фондов на 0,81 пункта (рисунок 5).

Определим влияние всех факторов в совокупности на уровень рентабельности производственных фондов:

- в 2004 году по сравнению с 2003 годом: (-1,11) + 0,08 + 0,17 = -0,86;

- в 2005 году по сравнению с 2004 годом: 5,39 + 1,13 + 0,81 = +7,33;

Мы видим, что увеличение фондоотдачи основных производственных фондов, ускорение оборачиваемости материальных оборотных фондов, увеличение прибыли на 1 руб. реализации продукции к 2005 году положительно повлияли на изменение чистой прибыли предприятия, хоть и малозначительно.

2.4 Оценка вероятности банкротства предприятия

Для оценки потенциального банкротства ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» рассчитаем и проанализируем некоторые финансовые показатели. Источником информации для данного анализа послужат формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», № 2 «Отчет о прибылях и убытках», № 5 «приложение к бухгалтерскому балансу».

1. Общие показатели.

Для расчета многих показателей необходим показатель среднемесячной выручки, характеризующий масштаб бизнеса организации:

К12003 = 39 123 : 12 = 3 260 тыс. руб. в месяц

К12004 = 50 613 : 12 = 4 218 тыс. руб. в месяц

К12005 = 69 574 : 12 = 5 798 тыс. руб. в месяц

Расчеты показывают, что с каждым годом на предприятии происходит увеличение среднемесячной выручки. Это положительно характеризует работу предприятия.

2. Показатели платежеспособности и финансовой устойчивости.

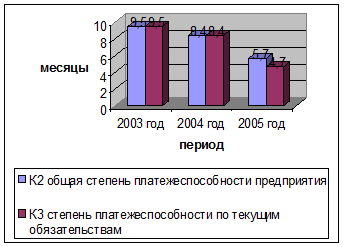

а) Общая степень платежеспособности предприятия:

К2 2003 = 31 111 : 3 260 = 9,5 месяцев

К2 2004 = 35 249 : 4 218 = 8,4 месяцев

К2 2005 = 33 171 : 5 798 = 5,7 месяцев

Данные расчеты показывают, что с каждым годом у предприятия при увеличении выручки появляется возможность быстрее погашать кредиторскую задолженность, если всю выручку направлять на расчеты с кредиторами.

б) Степень платежеспособности по текущим обязательствам:

К3 2003 = 31 111 : 3 260 = 9,5 месяцев

К3 2004 = 35 249 : 4 218 = 8,4 месяцев

К3 2005 = 27 046 : 5 798 = 4,7 месяцев

Данные расчеты показали ту же ситуацию, как и расчеты п. А. Т.е. на предприятии также наблюдается тенденция к ускоренному погашению текущих обязательств.

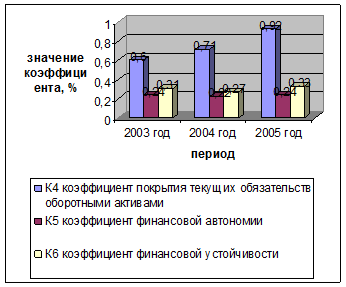

в) Коэффициент покрытия текущих обязательств оборотными активами:

К4 2003 = 18 585 : 31 111 = 0,60

К4 2004 = 24 861 : 35 249 = 0,71

К4 2005 = 24 857 : 27 046 = 0,92

Коэффициент показал, что в 2003 году текущие обязательства покрывались оборотными активами значительно медленнее, чем в 2005 году. В 2004 году по сравнению с 2005 годом такая же ситуация. Покрытие текущих обязательств оборотными активами было практически в одинаковой пропорции в 2003-2004 гг. Таким образом, можно сказать, что за счет имеющихся оборотных активов у предприятия появилась возможность быстрее рассчитаться по текущим обязательствам.

г) Коэффициент финансовой автономии:

К5 2003 = 9 614 : 40 725 = 0,24

К5 2004 = 9 558 : 44 807 = 0,22

К5 2005 = 10 851 : 44 022 = 0,24

Данный коэффициент говорит о том, что объем активов, сформированных за счет собственных средств предприятия, остается практически на одном уровне.

д) Коэффициент финансовой устойчивости:

К6 2003 = 9 614 : 31 111 = 0,31

К6 2004 = 9 558 : 35 249 = 0,27

К6 2005 = 10 851 : 33 171 = 0,33

В 2004 году по сравнению с 2003 годом финансовая устойчивость предприятия несколько снизилась. К 2005 году финансовая устойчивость снова возросла, и даже стала выше по сравнению с 2003 годом. Т.е. предприятие может осуществлять, хоть и в очень малой степени, процесс самофинансирования и использования финансовых средств с целью получения более высокой прибыли.

Изменение показателей платежеспособности и финансовой устойчивости в совокупности за 2003-2005 гг. изображено на рисунках 7 и 8.

Рис. 7 Показатели платежеспособности предприятия за 2003-2005 гг.

Рис. 8 Показатели финансовой устойчивости предприятия за 2003-2005 гг.

3. Показатели деловой активности.

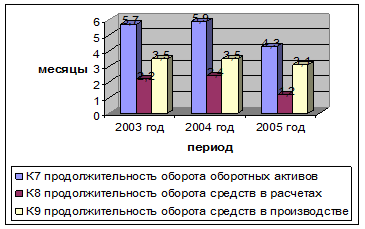

а) Продолжительность оборота оборотных активов:

К7 2003 = 18 585 : 3 260 = 5,7 месяцев

К7 2004 = 24 861 : 4 218 = 5,9 месяцев

К7 2005 = 24 857 : 5 798 = 4,3 месяцев

Расчеты показали, что к 2005 году оборачиваемость оборотных активов на предприятии ускорилась. Поэтому можно предположить, что предприятие может еще более эффективно использовать оборотные средства для получения дополнительной выручки.

б) Продолжительность оборота средств в расчетах:

К8 2003 = (18 585 – 6 595 – 4 766 + 0) : 3 260 = 2,2 месяцев

К8 2004 = (24 861 – 9 368 – 6 233 + 700) : 4 218 = 2,4 месяцев

К8 2005 = (24 857 – 9 701 – 9 065 + 700) : 5 798 = 1,2 месяцев

Из данных показателей можно сделать вывод, что к 2005 году на предприятия наметилась тенденция к ускоренному погашению дебиторской задолженности.

в) Продолжительность оборота средств в производстве:

К9 2003 = (6 595 – 0 + 4 766) : 3 260 = 3,5 месяцев

К9 2004 = (9 386 - 700 + 6 233) : 4 218 = 3,5 месяцев

К9 2005 = (9 701 – 700 + 9 065) : 5 798 = 3,1 месяцев

Мы видим, что к 2005 году скорость оборачиваемости капитала в запасах ускорилась. В 2003-2004 гг. данный показатель был на одном уровне.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 9.

Рис. 9 Показатели деловой активности предприятия за 2003-2005 гг.

4. Показатели рентабельности и интенсификации процесса производства.

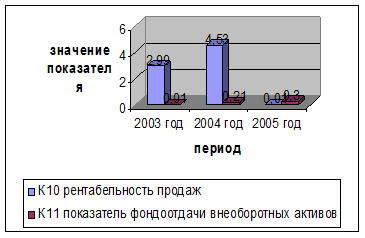

а) Рентабельность продаж:

Этот показатель был рассчитан в разделе 2.3.1. данной работы (таблица 3):

К10 2003 = 2,99

К10 2004 = 4,53

К10 2005 = 0,01

Таким образом, улучшения в реализации деятельности наблюдаются в 2004 году по сравнению с 2003 годом – увеличение прибыли на 1 рубль выручки на 1,54 пункта. Иная ситуация обстоит в 2005 году по сравнению с предыдущими годами – снижение прибыли на 1 рубль выручки до 0,01.

б) Показатель фондоотдачи внеоборотных активов:

К11 2003 = 3 260 : 22 140 = 0,01

К11 2004 = 4 218 : 19 946 = 0,21

К11 2005 = 5 798 : 19 165 = 0,30

Данные расчеты показали, что к 2005 году внеоборотные активы предприятия стали использоваться интенсивнее.

Изменение показателей деловой активности в совокупности за 2003-2005 гг. изображено на рисунке 10.

Рис. 10 Показатели рентабельности и интенсификации процесса производства предприятия за 2003-2005 гг.

Далее рассмотрим динамику изменения всех выше рассчитанных показателей. Для этого все данные обобщим в таблицу 5.

Таблица 5

Динамика основных индикаторов финансового состояния ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области»

| Показатель |

2003 год |

2004 год |

2005 год |

Изменение |