КУРСОВАЯ РАБОТА

Управление финансовыми потоками на примере предприятия «РосСибСтрой»

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. В связи с этим, актуальность темы данной курсовой работы очевидна: для того чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Основной целью данной курсовой работы является проведение анализа финансового состояния ООО «ИлимЛесЛайн».

В соответствии с целью поставлены следующие задачи:

1. Определить сущность финансов.

2. Рассмотреть виды финансов.

3. Рассмотреть основные теории государственных финансов зарубежных и российских экономистов

4. Дать характеристику предприятию.

5. Провести анализ состава и структуры имущества и капитала предприятия.

6. Провести анализ ликвидности, платежеспособности и кредитоспособности предприятия.

7. Провести финансовый анализ финансовой устойчивости по абсолютным и относительным показателям.

8. Провести анализ оборачиваемости средств предприятия.

9. Провести анализ Дебиторской и Кредиторской задолженности.

10. Провести анализ и использования денежных потоков.

11. Оценить эффективность финансовой деятельности.

Сформулированные цели и задачи предопределили и соответствующую структуру практической работы.

В первой главе работы рассмотрены теоретические аспекты теории финансов, виды финансов и теории государственных финансов зарубежных и российских экономистов.

Реклама

Во второй главе проведён анализ состава и структуры имущества предприятия «ИлимЛесЛайн», источников его формирования, а также платёжеспособность и финансовая устойчивость, кредитоспособность и ликвидность, оборачиваемость оборотных активов.

В третьей главе проанализирована практическая значимость. Практической значимостью данной работы является оценка эффективности финансовой деятельности предприятия. Таким образом, предметом исследования является финансовая деятельность предприятия, а объектом работы – особенности формирования финансовых потоков и проведения финансовой деятельности предприятия.

При написании курсовой работы были использованы графический и табличный методы анализа данных.

Анализ финансового состояния предприятий различных форм собствености нашёл своё отражение во многих источниках научной литературы, так как данной проблемой занимались многие ученые, например: В.М. Родионова, Л.А. Дробозина, Берлина С.И., Бернстайна Л.А, Крейнина М.Н. и других.

1. Теория финансов

1.1 Сущность финансов

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств[1]

.

Реальное движение денежных средств происходит на второй и третьей стадиях воспроизводственного процесса – в распределении и обмене.

На второй стадии движение стоимости в денежной форме происходит обособленно от движения товаров и характеризуется ее отчуждением (переходом из рук одних владельцев в руки других) или целевым обособлением (в рамках одного владельца) каждой части стоимости. На третьей стадии распределенная стоимость (в денежной форме) обменивается на товарную форму. Отчуждения самой стоимости здесь не происходит.

Таким образом, на второй стадии воспроизводства имеет место одностороннее движение денежной формы стоимости, а на третьей – двустороннее движение стоимостей, одна из которых находится в денежной форме, а другая – в товарной.

Так как на третьей стадии воспроизводственного процесса происходят постоянно совершаемые обменные операции, не требующие какого-либо общественного инструмента, то финансам здесь нет места.

Реклама

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование различных форм денежных доходов и накоплений. Дальнейшее перераспределение стоимости между субъектами хозяйствования и конкретизация целевого ее использования тоже происходит на основе финансов.

Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов. Они формируются у субъектов хозяйствования и государства за счет различных видов денежных доходов, отчислений и поступлений, а используются на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Финансовые ресурсы выступают материальными носителями финансовых отношений, что позволяет выделить финансы из общей совокупности категорий, участвующих в стоимостном распределении. Это происходит вне зависимости от общественно-экономической формации, хотя формы и методы, с помощью которых образуются и используются финансовые ресурсы, менялись в зависимости от изменения социальной природы общества.[2]

Использование финансовых ресурсов осуществляется в основном через денежные фонды специального целевого назначения, хотя возможна и нефондовая форма их использования. К преимуществам фондовой формы относятся: возможность теснее увязать удовлетворение любой потребности с экономическими возможностями, обеспечение концентрации ресурсов на основных направлениях развития общественного производства, возможность полнее увязать общественные, коллективные и личные интересы.

На основании всего вышеизложенного можно дать следующее определение: финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Условием функционирования финансов является наличие денег, а причиной появления финансов служит потребность субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность[3]

.

Финансы незаменимы потому, что позволяют приспособить пропорции производства к нуждам потребления, обеспечивая в сфере хозяйствования удовлетворение постоянно меняющихся воспроизводственных потребностей. Это происходит с помощью формирования денежных фондов целевого назначения. Развитие общественных потребностей приводит к изменению состава и структуры денежных (финансовых) фондов, создаваемых в распоряжении субъектов хозяйствования.

С помощью государственных финансов происходит регулирование масштабов общественного производства в отраслевом и территориальном аспектах, защита окружающей среды и удовлетворение других общественных потребностей.

Финансы объективно необходимы, так как обусловлены потребностями общественного развития. Государство же может, учитывая объективную необходимость финансовых отношений, разрабатывать различные формы их использования: вводить или отменять различные виды платежей, изменять формы использования финансовых ресурсов и т.д. Государство не может создавать то, что объективно не подготовлено ходом общественного развития. Оно устанавливает только формы проявления объективно назревших экономических отношений.

Без финансов невозможно обеспечить индивидуальный и общественный кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать быстрейшее внедрение научно-технических достижений, удовлетворять другие общественные потребности.[4]

Сущность финансов как особой сферы распределительных отношений проявляется, прежде всего, с помощью распределительной функции. Именно через эту функцию реализуется общественное назначение финансов – обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения.

Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму).

Субъектами при финансовом методе распределения выступают юридические и физические лица (государство, предприятия, объединения, организации, учреждения, граждане), являющиеся участниками воспроизводственного процесса, в распоряжении которых формируются фонды целевого назначения.

С помощью финансов распределительный процесс протекает во всех сферах общественной жизни – в материальном производстве, в сферах обращения и потребления. Финансовый метод распределения охватывает разные уровни управления экономикой: федеральный, территориальный, местный. Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения – внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное.

Финансы, связанные с движением стоимости общественного продукта, выраженной в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Движение финансовых ресурсов, происходящее, как в фондовой, так и в нефондовой формах, составляет основу контрольной функции финансов. Поскольку финансы «пронизывают» все общественное производство, все его сферы и подразделения, все уровни хозяйствования, они выступают универсальным орудием контроля со стороны общества за производством, распределением и обращением совокупного общественного продукта. Благодаря контрольной функции финансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д.[5]

Распределительная и контрольная функции – это две стороны одного и того же экономического процесса. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения.

Инструментом реализации контрольной функции финансов выступает финансовая информация. Она заключена в финансовых показателях, имеющихся в бухгалтерской, статистической и оперативной отчетности. Финансовые показатели позволяют увидеть различные стороны работы предприятий и оценить результаты хозяйственной деятельности. На их основе принимаются меры, направленные на устранение выявленных негативных моментов.

Контрольная функция, объективно присущая финансам, может реализоваться с большей или меньшей полнотой, которая во многом определяется состоянием финансовой дисциплины в народном хозяйстве. Финансовая дисциплина – это обязательный для всех предприятий, организаций, учреждений и должностных лиц порядок ведения финансового хозяйства, соблюдения установленных норм и правил, выполнения финансовых обязательств.

В финансовой науке существует ряд дискуссионных вопросов и прежде всего вопрос об экономической природе и границах финансовых отношений. Одни ученые считают, что финансы возникают на второй стадии воспроизводственного процесса – при распределении и перераспределении стоимости общественного продукта; другие рассматривают финансы как категорию воспроизводства в целом, включая в состав финансов также денежные отношения на стадии обмена.

Однако распределение и обмен – это разные стадии воспроизводства, имеющие свои, особые экономические формы выражения. Поэтому более правомерно считать, что разные виды денежных отношений выражаются в различных экономических формах: отношения, связанные с распределением денежной формы стоимости общественного продукта, составляют содержание категории финансов, а отношения, возникающие в процессе товарного обращения на основе систематически совершаемых актов купли-продажи, принимают форму расчетов, осуществляемых посредством денег как всеобщего эквивалента и цены как денежного выражения стоимости.[6]

Тем не менее, финансовые отношения, будучи распределительными, по характеру, одновременно являются неотъемлемой составной частью всей системы производственных отношений, органически взаимосвязаны со всеми стадиями воспроизводственного процесса и могут оказывать воздействие на них.

1.3 Теории государственных финансов зарубежных и российских экономистов

Финансовая наука, изучающая экономические отношения по поводу образования, распределения и использования централизованных и децентрализованных денежных фондов на различных этапах развития общества, формировалась под влиянием исследований, проводимых учеными-экономистами. Создаваемые ими финансовые теории проверялись реальными потребностями общества и признавались наукой, если отражали реальную сущность явлений и носили определенные практические рекомендации для государства и населения. В связи с этим необходимо изучение различных теорий финансовых категорий (государственных расходов, налогов, кредита, бюджета), которые формируют научные знания в области финансов.

Теоретические положения, разработанные учеными, лежат в основе фискальной политики государства и финансового законодательства.

Концепции классиков политэкономии. На заре капиталистического развития во всех экономических теориях финансовые концепции занимали важное место. Влияние государственных расходов, налогов, кредита и в целом бюджета на экономику исследовали классики политической экономии (в Великобритании – У. Петти, А. Смит и Д. Рикардо, во Франции – П. Буагильбер).[7]

Основатель финансовой науки Адам Смит (1723–1790) в своем фундаментальном труде «Исследование о природе и причинах богатства народов» (1776) разработал отдельные положения о сущности финансов государства, которые опираются на его учение о производительном и непроизводительном труде. По его определению, производительный труд – это труд, который обменивается непосредственно на капитал, а непроизводительный труд – на доход, т.е. заработную плату и прибыль. Исходя из этой теоретической посылки А. Смит (а вслед за ним и Д. Рикардо) дал характеристику финансовым категориям (расходам и доходам государства). Он доказывал, что весь или почти весь государственный доход, полученный за счет налогов, расходуется непроизводительно. Поэтому государственные расходы сокращают возможности накопления капитала и роста национального дохода. Отсюда его отрицательное отношение к налогам. А. Смит приходит к выводу, что необходимо уменьшить затраты государства, которое непроизводительно растрачивает созданные стоимости и тем самым сдерживает развитие производительных сил.

Главный постулат финансовой концепции классической буржуазной политэкономии – обеспечение экономически благоприятных условий для накопления капитала.

Критикуя политику государственных расходов, А. Смит признавал, что определенная их доля необходима, поскольку они осуществляются для охраны общих условий производства. Большое внимание уделено в его теории налогам. Он сформулировал четыре основных принципа целесообразной организации налогообложения:

1) налоги уплачиваются в соответствии со способностями и силами подданных;

2) размер налогов и сроки их уплаты должны быть точно определены;

3) время взимания налогов устанавливается удобным для плательщика;

4) при сборе налогов должны обеспечиваться минимальные издержки.

Исторически эти принципы отражали потребности нарождавшейся буржуазии и были направлены против дворянства и духовенства как основных социальных групп феодального общества, имевших большие налоговые привилегии, и против налогового произвола феодального государства. Принципы, разработанные А. Смитом, были использованы (хотя и не в полном объеме) буржуазными государствами при проведении налоговой политики.

Анализируя различные виды налогов (косвенные, налоги на заработную плату), А. Смит давал им оценку с позиций экономического развития общества. Косвенные налоги на потребительские товары вели к повышению на них цен, в результате увеличивались издержки производства, вследствие чего уменьшалась их продажа и сокращалось потребление. Оценивая налог на заработную плату, он называл его разорительным для экономики, поскольку обложение дохода рабочего приводит к увеличению авансированного капитала предпринимателя либо к сокращению покупательной способности рабочего, отрицательно влияющему на рыночный спрос.

Таким образом, налоговая концепция Смита была подчинена одной цели – стимулированию накопления капитала и ускорению развития производительных сил.

Теория Дж. Кейнса. Экономическая теория английского экономиста Джона Мейнарда Кейнса (1883–1946), возникшая как потребность капиталистического производства в государственном регулировании, оказала огромное влияние на формирование финансовой концепции и разработку финансовой политики. Кейнсианские рекомендации с различными модификациями использовались на практике многими государствами в течение длительного периода. В основе финансовой концепции Дж. Кейнса лежит идея «эффективного спроса».

Кейнс выступил со своей теорией, когда экономика пережила тяжелейший циклический кризис 1929–1933 гг., изложив ее в работе «Общая теория занятости, процента и денег» (1936). В ней обосновывается необходимость вмешательства государства экономику в условиях нестабильного развития. Основными инструментами такого вмешательства должны стать финансовые категории, и в первую очередь государственные расходы. И формирование, структура и рост являются важным фактором достижения «эффективного спроса». Рост государственных расходов за счет налогов и займов смогут оживить предпринимательскую деятельность и обеспечить увеличение национального дохода, а также ликвидацию безработицы. Для достижения этой цели, как считает автор, государство обязано не только поднять уровень своих расходов, но и воздействовать на личное и инвестиционное потребление.[8]

Особое значение Дж. Кейнс уделял налогам и их воздействию на основной «психологический закон», согласно которому люди склонны увеличивать свое потребление, но не в такой степени, в какой увеличился доход. Это ведет к падению спроса на товары и сокращению производства. Государство должно воспрепятствовать проявлению этого закона и восполнить недостающий спрос либо увеличением своих расходов за счет налоговых поступлений, займов, либо стимулированием частных инвестиций разными методами. Его формула такова:

Сбережения + Налоги – Инвестиции + Государственные расходы

Таким образом, Дж. Кейнс разработал принципиально новую теорию финансов, направленную на регулирование экономики в условиях монополизации производства. До 1970-х гг. в основе финансовой политики большинства промышленно развитых стран лежали исходные положения кейнсианской теории регулирования.

Вопросы финансов в трудах дореволюционных ученых. Расцвет российской финансовой науки пришелся на конец XIX– начало XX вв., когда были опубликованы самые известные работы российских экономистов и юристов И. Янжула, И. Озерова, И. Кулишера, Л. Ходского, В. Лебедева, С. Иловайского и др.

Российские ученые-финансисты разрабатывали как теоретические, так и практические вопросы финансовой науки. В Теории государственных финансов они были приверженцами прагматического подхода, сторонниками теории «удовлетворения коллективных потребностей». Основное место в трудах ученых занимало исследование государственных финансов (следует отметить, что в работах этого периода практически не упоминается даже постановка вопроса о финансах частного хозяйства). При этом достаточно подробно исследовались вопросы доходов государства: система доходов, их развитие в различных государствах, порядок и формы взимания налогов в бюджет, контроль за этими процессами со стороны государства, источники покрытия дефицита бюджета, развитие государственного кредита.[9]

Другое направление, которое подробно изучалось дореволюционными финансистами, – бюджет и местные финансы. Рассматривались вопросы построения центрального бюджета и местных бюджетов, а также бюджетного процесса (в особенности его кассовое устройство).

Социал-демократическое течение. В этот же период развивалось социал-демократическое течение в экономической науке, которое было представлено российскими последователями К. Маркса и Ф. Энгельса. Общим для всех социал-демократов был поверхностный подход к исследованию явлений финансовой жизни, основанный на привязке теоретических разработок к сиюминутным потребностям политической борьбы за власть. Наиболее ярким представителем этого течения был В. Ленин (1870–1924).

Основное содержание дореволюционных работ В. Ленина – критика финансовой политики России. В многочисленных статьях и выступлениях им были критически рассмотрены система доходов и расходов бюджета, раскрыта социальная характеристика косвенных налогов, показано плачевное финансовое состояние государства в последний предреволюционный период. В 1917 г. В.И. Лениным разрабатывается экономическая платформа партии большевиков, которая была принята VI съездом РСДРП (б). В ней много внимания уделяется вопросам денег, финансов и кредита. В частности, она предусматривала национализацию и централизацию банковского дела, национализацию страхового дела, прекращение выпуска бумажных денег, отказ от уплаты внешних и внутренних долгов, изменения налоговой системы путем введения высокого поимущественного налога и налога на прирост имущества, реформу подоходного налога и установления действительного контроля за доходами капиталистов, введения высоких косвенных налогов на предметы роскоши. Практически все эти мероприятия, за исключением стабилизации денежного обращения и реформы налоговой системы, были осуществлены в ходе Октябрьской революции и в первые послереволюционные годы.

Все это привело к тому, что в первый послереволюционный период изучение финансов строилось в основном на трудах дореволюционных экономистов: И. Янжула, И. Озерова, Л. Ходского и их последователей (Я. Торгулова, И. Кулишера, Ф. Менькова). Такое состояние финансовой науки продолжалось примерно до середины 1920-х гг.

Советская финансовая наука. С переходом к директивным методам управления экономикой и финансами появляется необходимость упорядочения и унификации научных представлений о финансах, их подчинения классовой борьбе. Результатом этого является создание науки о финансах СССР, доказывающей преимущества советских финансов над финансами капиталистических государств. Период становления этой науки был достаточно длительным – с конца 1920 до начала 50-х гг.

Характеризуя современное состояние финансовой науки в России, следует отметить практическое отсутствие глубоких теоретических и практических трудов в этой области. Работы некоторых авторов носят скорее описательный, чем методологический и методический характер, другие – направляют свои усилия на адаптацию существовавших воззрений и инструментария к современным условиям, работы третьих являются компилятивным изложением трудов зарубежных авторов.

Все это объясняется несколькими обстоятельствами. Исчез фетиш единой теоретической базы исследований марксистской политэкономии. Проведение дискуссий по старым направлениям стало мало актуальным, так как все основные аргументы сторонами уже были изложены. Исследование прикладных вопросов финансов значительно затруднено из-за неподготовленности большинства экономистов к применению современной методологии изучения явлений рыночной экономики и отсутствия стабильной финансовой информации.[10]

2.1 Характеристика предприятия ООО «РосСибСтрой»

Предприятие ООО

«

РосСибСтрой» было создано 28 января 2001 года

Юридический адрес: 666683 Иркутская область, г Усть-Илимск, улица

Надежды 20

Почтовый адрес: 666683 Иркутская область, г Усть-Илимск, улица Надежды 20.

Телефон: (39535

) 61549

Основной вид деятельности: Производство пиломатериалов.

Предприятие создано и действует на основании Гражданского кодекса Российской Федерации, иных нормативных актов Российской Федерации, регулирующих деятельность физических лиц, с образованием юридического лица

Предприятие является коммерческой организацией. Полное фирменное наименование: общество с ограниченной ответственностью «РосСибСтрой».

В соответствии с законодательством Российской Федерации предприятие имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности быть истцом и ответчиком в суде.

ООО «РосСибСтрой» имеет гражданские права и гражданские обязанности, необходимые для осуществления любых видов деятельности, незапрещенных законодательством Российской Федерации, вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Структура управления предприятием такова, что исполнительным органом управления является совет директоров, которому подчиняется президент. Президент же в свою очередь контролирует вице-президента по производству, по сбыту и по финансам.

2.2 Анализ имущества предприятия и источников его формирования

Одной из основных задач анализа является обеспечение финансовой устойчивости организации. Эта задача должна решаться как путем разработки механизма стабильного финансирования организации, так и создания стимулов к рационализации использования средств внутри.

Таким образом, термин «финансовая деятельность» характеризует динамику деятельности предприятия, промежуточные финансовые результаты.

Универсальным документом, отражающим как финансовое положение предприятия, так и результаты его финансовой деятельности, является бухгалтерский баланс.

Таблица 1. Анализ имущества предприятия

| показатели |

условные

обознач. |

2006 |

2007 |

∆ |

| å |

д% |

å |

д% |

∆± |

темп ∆% |

∆д% |

| I Основной капитал |

| 1.нематериальные активы |

НА |

3000 |

8,49 |

10000 |

18,68 |

7000 |

233,3 |

10,19 |

| 2.основные средства |

ОС |

4500 |

12,73 |

3500 |

6,53 |

-1000 |

-22,2 |

-6,2 |

| 3.долгосрочные фин. влож. |

ДФВ |

17000 |

48,11 |

18950 |

35,4 |

1950 |

11,47 |

-12,71 |

| 4. прочие |

10831 |

30,65 |

21079 |

39,37 |

10248 |

94,6 |

8,72 |

| ИТОГО |

ВА |

35331 |

2,77 |

53529 |

2,65 |

18198 |

51,5 |

-0,12 |

| II Оборотный капитал |

| 1. запасы и НДС |

З+НДС |

49047 |

3,96 |

276034 |

14,08 |

226987 |

462,8 |

10,12 |

| 2.просроч. деб. задолженность |

ПДЗ |

17580 |

1,42 |

300000 |

15,31 |

282420 |

1606,5 |

13,89 |

| 3.дебеторская задолженность |

ДЗ |

200000 |

16,17 |

8450 |

0,43 |

-191550 |

-95,7 |

-15,74 |

| 4.краткосрочные фин. влож. |

КФВ |

42896 |

3,47 |

50000 |

2,55 |

7104 |

16,56 |

-0,92 |

| 5. денежные средства |

ДС |

926868 |

74,96 |

1324766 |

67,61 |

397898 |

43 |

-7,35 |

| ИТОГО |

ОА |

1236391 |

97,22 |

1959250 |

97,34 |

722859 |

58,4 |

0,12 |

| Имущество |

ВБ |

1271722 |

100 |

2012779 |

100 |

741057 |

58,2 |

- |

В отчетном периоде имущество предприятия увеличивается на 741057 или 58,2%, в том числе основной капитал увеличивается на 18198 или 51,5%, а оборотный капитал на 722859 или 58,4%

В составе основного капитала произошли следующие изменения:

1. произошло увеличение НА на 7000 или в 2 раза, ДФВ на 1950 или 11,47%, прочие на 10248 или 94,6%

2. произошло уменьшение в ОС на 1000 или 22,2%

В составе оборотного капитала произошли следующие изменения:

1. произошло увеличение З+НДС на 226987 или в 4 раза, ПДЗ на 282420 или в 16 раз, КФВ на 7104 или 16,56%, ДС на 397898 или 43%

2. произошло уменьшение ДЗ на 191550 или 95,7%

Тип структуры имущества, то есть отношение основного капитала к оборотному, равное 2,77/97,22 соответствует виду 20/80 и является «тяжелой» структурой имущества за 2006 год, что означает работу предприятия сверх своих возможностей и плохую реализацию продукции, то есть большое затоваривание. На 2007 год положение в составе имущества остается прежним: отношение основного капитала к оборотному, равное 2,65/97,34, соответствует виду 20/80, является «тяжелой» структурой имущества за 2007 год, что означает работу предприятия сверх своих возможностей и плохую реализацию продукции, то есть большое затоваривание.

Далее проанализируем состав и структуру капитала предприятия и определим тип структуры за 2006 и 2007 год.

Таблица 2. Анализ состава и структуры капитала предприятия

| показатели |

Усл. обозн. |

2006 |

2007 |

∆ |

| å |

д% |

å |

д% |

∆± |

темп ∆% |

∆д% |

| А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| I. Собственный капитал |

СК |

1959800 |

56,5 |

2364598 |

46,79 |

404798 |

20,65 |

-9,71 |

| II. Заемный капитал |

ЗК |

1508498 |

43,49 |

2688931 |

53,2 |

1180433 |

78,25 |

9,71 |

| 1. долгосрочные обязательства |

ДО |

683464 |

45,3 |

893111 |

33,21 |

209647 |

30,67 |

-12,09 |

| 2. краткосрочные обязательства |

КО |

825034 |

54,6 |

1795820 |

66,78 |

970786 |

117,66 |

12,18 |

| 2.1.краткосрочные заемные ср-ВА |

КЗС |

30000 |

3,63 |

35418 |

1,97 |

5418 |

18,06 |

-1,66 |

| 2.2. кред. зад. + проч. краткоср. обяз. |

КЗ+ПКП |

777848 |

94,2 |

518586 |

28,87 |

-259262 |

-33,33 |

-65,33 |

| 2.3. фонды и резервы |

ФиР |

17186 |

2,08 |

1241816 |

69,15 |

1224630 |

7125,74 |

67,07 |

| КАПИТАЛ |

ОА |

3468298 |

100 |

5053529 |

100 |

1585231 |

45,7 |

- |

В отчетном периоде капитал предприятия увеличился на 1585231 или 45,7%, в том числе СК увеличился на 404798 или 20,65%, и заемный капитал увеличился на 1180433 или 78,25%.

В составе ЗК произошли следующие изменения: увеличение ДО на 209647 или 30,67%, увеличение КО на 970789 или в1,17 раза

В составе КО произошли следующие изменения:

1. увеличение КЗС на 5418 или 18,06%, ФиР на 7125,74 или в 71,25 раза

2. уменьшение КЗ+ПКП на 259262 или 33,33%

Что касается типа структуры капитала, то на 2006 год отношение собственного капитала к заемному равно 56,50/43,49, что соответствует виду 55/45, то есть является оптимальной структурой капитала данного предприятия. Что касается 2007 года, то отношение собственного капитала к заемному равно 46,79/53,20, то есть тип структуры капитала соответствует виду 45/55, а значит, является удовлетворительным, следовательно, у предприятия не очень устойчивая структура капитала, при которой нужен контроль за краткосрочными займами.

Понятие платежеспособность может отождествляться с понятием ликвидность, поскольку платежеспособность – это способность оплачивать свои краткосрочные обязательства за счет различных элементов оборотных средств, которые в свою очередь имеют различную ликвидность.

Анализ ликвидности баланса позволяет оценить платежные возможности учреждения в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, когда имеют место следующие соотношения:

А1

³ П1

А2

³ П2

А3

³ П3

А4

£ П4

Если одно и несколько неравенств не выполняются, баланс не является абсолютно ликвидным (в большей или меньшей степени). При этом ликвидность баланса оценивается как минимально достаточная, если выполняется хотя бы последнее неравенство. В этом случае предприятие может финансировать текущую деятельность за счет собственного капитала и будущем имеет возможность восстановить платежеспособность.

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

Для оценки платежеспособности статьи баланса группируют: активы – по степени их ликвидности (скорости превращения в денежную форму), пассивы – по степени срочности погашения обязательств.

А1

– АЛА (абсолютно ликвидные активы)

А1

= ДС + КФВ (1)

А1 2006

= 926868 + 42896 = 969764 руб.

А1 2007

= 1324766+300000=1624766 руб.

А2

– БЛА (быстро ликвидные активы)

А2

= ДЗ + ПОА (2)

А2 2006

= 145106 + 0 = 145106 руб.

А2 2007

= 8450 + 0 = 8450 руб.

А3

– МРА (медленно реализуемые активы)

А3

= З – РБП + ДФВ (3)

А3 2006

= 2175470–1884535+17000=307935 руб.

А3 2007

= 3040750–1311100+18950=1748600 руб.

А4

– ТРА (трудно реализуемые активы)

А4

= ВА – ДФВ + РБП + ПДЗ +НДС (4)

А4 2006

= 35331–17000+1884535+110580+145106=2045493 руб.

А4 2007

= 53529–18950+1311100+300000+26034=1671713 руб.

ВБ = А1

+ А2

+ А3

+ А4

(5)

ВБ2006

= 969764+145106+307935+2045493=3468298 руб.

ВБ2007

= 1624766+8450+1748600+1671713=5053529 руб.

Пассивы в зависимости от срочности платежа делятся следующим образом:

П1

= НСО (наиболее срочные обязательства)

П1

= КЗ + ПКП (6)

П1 2006

= 777848 + 0 = 777848 руб.

П1 2007

= 518586 + 0 = 518586 руб.

П2

= КО (краткосрочные обязательства)

П2

= КЗС (7)

П2 2006

= 30000 руб.

П2 2007

= 35418 руб.

П3

= ДО (долгосрочные обязательства)

П3

= ДО (8)

П3 2006

= 683464 руб.

П3 2007

= 893111 руб.

П4

= ПП (постоянные пассивы)

П4

= СК + ФиР (9)

П4 2006

= 1959800+17186=1978986 руб.

П4 2007

= 2364598+1241816 = 3606414 руб.

ВБ = П1

+ П2

+ П3

+ П4

(10)

ВБ2006

= 777848+30000+683464+1976986=3468298 руб.

ВБ2007

= 518586+35418+893111+3606414=5053529 руб.

Таблица 3. Оценка ликвидности баланса предприятия по абсолютным показателям

| А |

2006 |

2007 |

П |

2006 |

2007 |

А-П |

∆± |

| 2006 |

2007 |

| А1 |

969764 |

1624766 |

П1 |

777848 |

518586 |

191916 |

1106180 |

914264 |

| А2 |

145106 |

8450 |

П2 |

30000 |

35418 |

115106 |

-26968 |

-142074 |

| А3 |

307935 |

1748600 |

П3 |

683464 |

893111 |

-375529 |

855489 |

1231018 |

| А4 |

2045493 |

1671713 |

П4 |

1976986 |

3606414 |

68507 |

-1934701 |

-2003208 |

| ВБ |

3468298 |

5053529 |

3468298 |

5053529 |

- |

- |

- |

Так как А2>П2 за 2006 год и А2<П2 за 2007 год то увеличившаяся на 142074, это означает, что предприятие в 2007 году не сможет оплатить свои обязательства за счет возврата денежной задолженности по отгруженной продукции за определенный период времени, но так как А1>П1 за 2006 год и 2007 год увеличившаяся на 914264, то предприятие сможет оплатить все свои кредиты и займы из собственных денежных средств, то есть оно текущее ликвидно.

Так как А3<П3 за 2006 год, но А3>П3 за 2007 год увеличившаяся на 1231018, то есть в будущем предприятие имеет перспективную ликвидность, то есть у него достаточно денежных средств для оплаты своих кредитов.

Так как А4>П4 в 2006 году, означает, что внеоборотные активы полностью сформированы за счет заемных средств. Также оборотные активы при этом сформированы краткосрочными и долгосрочными обязательствами. Следовательно, предприятие в 2006 году является не ликвидным и финансово зависимым от внешних источников финансирования.

Сравнение А4<П4 за 2007 год увеличившаяся на 2003208 говорит о том, что в отчетном периоде основной капитал и часть оборотного сформированы за счет собственных средств. А это означает, что предприятие является абсолютно ликвидным и финансово независимым от внешних источников финансирования.

Проведем Анализ платежеспособности по таким абсолютным показателям, как:

1. Клдп

– коэффициент ликвидности денежного потока. Он показывает на сколько% предприятие может оплатить свои краткосрочные обязательства. Нормальный уровень коэффициента 0,1 – 0,2

2. Кал

– коэффициент абсолютной ликвидности. Нормальный уровень 0,2 – 0,5

3. Кбл

– коэффициент быстрой ликвидности. Нормальный уровень 0,6 – 0,8

4. Ктл

– коэффициент текущей или общей ликвидности. Показывает на сколько предприятие может оплатить краткосрочные обязательства всеми оборотными активами, которые есть у предприятия в течение отчетного периода. Нормальный уровень от 1 до 2

Таблица 4. Анализ платежеспособности по относительным показателям

| К |

2006 |

2007 |

∆ |

НУ |

--НУ |

| ∆± |

темп ∆ |

2006 |

2007 |

∆± |

| Клдп

|

1,14 |

2,39 |

1,25 |

109,64 |

0,1–0,2 |

0,94 |

2,19 |

1,254 |

| Кал

|

1,17 |

0,9 |

-0,27 |

-23,07 |

0,2–0,5 |

0,67 |

0,4 |

-0,27 |

| Кбл

|

1,35 |

0,9 |

-0,45 |

-33,33 |

0,6–0,8 |

0,55 |

0,1 |

-0,45 |

| Ктл

|

1,69 |

1,87 |

0,18 |

10,65 |

от 1 до 2 |

+ |

+ |

+ |

Клдп

=ДС/КО (КЗ+КЗС+ПКП) (11)

Клдп2006

= 926868/777848+30000=1,14

Клдп2007

=24766/518586+1311100=2,39

Кал

=ДС+КФВ/КО (12)

Кал2006

=926868+42896/825034=1,17

Кал2007

=1324766+300000/1795820=0,9

Кбл

=ДС+КФВ+ДЗ+ПОА/КО (13)

Кбл2006

=926868+42896+145106/825034=1,35

Кбл2007

=1324766+300000+8450/1795820=0,9

Ктл

=ОА-ПДЗ+РБП+НДС/КО (14)

Ктл 2006

=3432967–110580+1884535+32047/825034=1,69

Ктл 2007

=5000000–300000+1311100+26034/1795820=1,87

По 2006 году:

Т.к. значение Клдп больше нормы (1,14>0,2), то у предприятия есть излишние денежные средства, которые не участвуют в обороте и не приносят дополнительных доходов.

Так как значение Кал выше нормы (1,17>0,5), это говорит о недостатке средств вложенных в ценные бумаги

Так как значение Кбл выше нормы (1,35>0,8), это говорит том, что предприятие не рационально использует выдачу коммерческого кредита и отгружает продукцию сверх нормативов, тем самым, замораживая свои средства в расчетах с контрагентами.

Значение Ктл соответствует норме (1<1.69<2) и показывает, что предприятие покроет краткосрочные обязательства всеми оборотными активами, которые есть у предприятия в течение отчетного периода (1 год). Также можно сделать вывод, что предприятие является абсолютно платежеспособным.

По 2007 году:

Т.к. значение Клдп больше нормы (2,39>0,2), то у предприятия есть излишние денежные средства, которые не участвуют в обороте и не приносят дополнительных доходов.

Так как значение Кал выше нормы (0,9>0,5), это говорит о недостатке средств вложенных в ценные бумаги

Так как значение Кбл выше нормы (0,9>0,8), это говорит том, что предприятие не рационально использует выдачу коммерческого кредита и отгружает продукцию сверх нормативов, тем самым, замораживая свои средства в расчетах с контрагентами.

Значение Ктл соответствует норме (1<1.87<2) и показывает, что предприятие покроет краткосрочные обязательства всеми оборотными активами, которые есть у предприятия в течение отчетного периода (1 год). Также можно сделать вывод, что предприятие является абсолютно платежеспособным.

Кредитоспособность – это способность своевременно погашать кредиты и проценты по ним.

Базовым показателем для расчета является выручка от реализации, поскольку банк, в котором обслуживается данное предприятие, может увидеть реальное поступление выручки на счет клиента.

Кредитоспособность оценивается при помощи следующих показателей:

1. Коэффициент относительной выручки от реализации к чистым текущим активам:

К1

=Вр/ЧТА (ОА-КО) (15)

К1(2006)

=454789/(3432967–825034)=0,11

К1(2007)

=234306/5000000–1795820=0,07

2. Коэффициент отношения выручки от реализации и собственного капитала, скорректированного на сумму нематериальных активов:

К2

=Вр/СК-Н (16)

К2(2006)

=454789/1959800–3000=0,14

К2(2007)

=234306/2364598–10000=0,09

3. Коэффициент отношения кредиторской задолженности к чистому собственному капиталу:

К3

=КЗС+КЗ+ПКП/СК-НА (17)

К3(2006)

=30000+777848/1959800–3000=0,41

К3(2007)

=35418+518586/2364598–10000=0,23

Таблица 5. Оценка кредитоспособности предприятия

| К |

2006 |

2007 |

∆ |

НУ |

--НУ |

| ∆± |

темп ∆ |

2006 |

2007 |

∆± |

| К1 |

0,11 |

0,07 |

-0,04 |

-36,36 |

>25 р |

-24,89 |

-24,93 |

-0,04 |

| К2 |

0,14 |

0,09 |

-0,05 |

-35,71 |

>20 р |

-19,86 |

-19,91 |

-0,05 |

| К3 |

0,41 |

0,23 |

-0,18 |

-43,9 |

<0,3 |

0,11 |

-0,07 |

-0,18 |

Так как все коэффициенты не соответствуют оптимальному уровню, то предприятие не кредитоспособно.

Это обосновано тем, что на 1 руб. ЧОА приходится в 2006 г. всего 11 коп. выручки, а в 2007 г. – 7 коп., что намного ниже оптимального уровня. Так же на 1 руб. собственного капитала в 2006 г. приходится 14 коп., а в 2007 г. – 9 коп. Это означает что, хотя ситуация и немного улучшилась, но выручка вложенная на СК недостаточна для финансовой деятельности предприятия.

Коэффициент отношения выручки от реализации к ЧТА ниже нормы на 24,93 руб., при этом к 2007 г. он стал ниже 4 коп. Коэффициент отношения выручки от реализации и собственного капитала ниже на 19,86 при этом в 2007 г. произошло уменьшение на 5 коп.

К тому же на 1 руб. собственного капитала в 2006 г. приходилось 41 коп., то в 2007 г. предприятие стало более кредитозависимым, так как на 1 руб. собственных средств приходится 23 коп. заемных.

Финансовая устойчивость – это более широкое понятие, чем платеже- и кредитоспособность, поскольку характеризует способность предприятия погашать свои обязательства, сохранять оптимальное соотношение собственного и заемного капитала, при этом доходы предприятия устойчиво превышают его расходы.

Таким образом, для расчета абсолютных показателей финансовой устойчивости применяются следующие группы.

I Наличие различных источников финансирования деятельности предприятия:

1. Наличие собственных оборотных средств

СОС = СК – ВА (18)

СОС2006

= 1959800–35331=1924469

СОС2007

= 2364598–53529=2311069

2. Наличие собственных и долгосрочных источников

СД = СОС + ДО (19)

СД2006

= 1924469+683464=2607933

СД2007

=2311069+893111=3204180

3. Наличие общих источников

ОИ = СД + КЗС (20)

ОИ2006

= 2607933+30000=2637933

ОИ2007

=3204180+35418=3239598

II Наличие излишков (недостатка) различных источников:

1. Излишек (недостаток) собственных оборотных средств для покрытия запасов

+ СОС = СОС – З (21)

+ СОС2006

=1924469–2175470= -251001

+ СОС2007

= 2311069–3040750= -729681

2. Излишек (недостаток) собственных и долгосрочных источников для покрытия запасов

+ СД = СД – З (22)

+ СД2006

= 2607933–2175470=432463

+ СД2007

=3204180–3040750=163430

3. Излишек (недостаток) общих источников для покрытия запасов

+ ОИ = ОИ – З (23)

+ ОИ2006

=2637933–2175470=462463

+ ОИ2007

=3239598–3040750=198848

Рассчитываем финансовую устойчивость ООО «ИлимЛесЛайн» по абсолютным показателям.

На основе расчетов данных групп показателей определяется тип финансовой устойчивости предприятия. Всего существует четыре типа финансовой устойчивости:

І тип – «Абсолютная финансовая устойчивость», если З < СОС + КЗС (+ 10%) (АФУ)

ІІ тип – «Нормальная финансовая устойчивость», если З ≈ СОС + КЗС (НФУ)

ІІІ тип – «Предкризисное финансовое состояние», если З ≈ СОС + КЗС + + ДКЗС (1/2 КЗС)

ІV тип – «Неустойчивое финансовое состояние» (на грани банкротства) З > СОС + КЗС + ДКЗС (1/2 КЗС)

В 2006 г. у предприятия неустойчивое кризисное финансовое состояние (4 тип) так, как Запасы (2175470 руб.) > СОС+КЗС+ДКЗС (1026843 руб.) Поэтому можно сказать, что предприятие не имеет собственных оборотных средств финансирования, а так же существует недостаток собственных средств и долгосрочных источников, а так же общих источников для покрытия запасов

К 2007 году положение остается таким же, и предприятие доходит до неустойчивого кризисного финансового состояния на грани банкротства (4 тип), это объясняется тем, что Запасы (3040750 руб.) > СОС+КЗС+ДКЗС (2364196 руб.)

По проведенным расчетам, данное предприятие имеет четвертый тип финансовой устойчивости, то есть предприятие находится на грани банкротства. Что означает превышение запасов предприятия над его доходами. Это происходит за счет наличия недостатков в 2006 и 2007 годах различных источников финансирования деятельности предприятия, таких как: собственных оборотных средств на сумму 251001 руб. в 2006 году и 729681 руб. в 2007 году, собственных и долгосрочных источников на 432463 и 163430 руб. в 2006 и 2007 годах соответственно, а также общих источников на 462463 руб. в 2006 году и 198848 руб. в 2007 году.

В системе относительных показателей финансовой устойчивости учреждения выделяют ряд коэффициентов, которые рассчитываются на начало и конец года и рассматриваются в динамике.

I Коэффициенты, определяющие обеспеченность предприятия собственными оборотными средствами:

1. Коэффициент обеспеченности собственными оборотными средствами

КООС

= (СК – ВА)/ОА (24)

КООС2006

= (1959800–35331)/3432967=0,56

КООС2007

=(2364598–53529)/5000000=0,46

Нормальный уровень данного коэффициента >0,1.

2. Коэффициент обеспеченности запасов (25)

КОЗ

= (СК – ВА)/З

КОЗ2006

=(1959800–35331)/2175470=0,88

КОЗ2007

=(2364598–53529)/3040750=0,76

Нормальный уровень данного коэффициента 0,6–0,8.

3. Коэффициент маневренности

КМ

= (СК – ВА)/СК (26)

КМ2006

=(1959800–35331)/ 1959800=0,98

КМ2007

=(2364598–53529)/ 2364598=0,97

Нормальный уровень данного коэффициента >0,5.

ІІ Коэффициенты, характеризующие состояние собственного капитала:

1. Индекс постоянства актива

ИПА

= ВА/СК (27)

ИПА2006

=35331/1959800=0,018

ИПА2007

=53529/2364598=0,022

Нормальный уровень данного коэффициента ≈0,45

2. Коэффициент реальной стоимости имущества

КРСИ

= (ОС + СиМ + НП)/ВБ (28)

КРСИ2006

=(4500+16354+200000)/3468298=0,063

КРСИ2007

=(3500+471810+57840)/5053529=0,1

Нормальный уровень данного коэффициента >0,7

3. Коэффициент долгосрочных привлеченных средств

КДПС

= ДО/(СК + ДО) (29)

КДПС2006

=686464/(1959800+686464)=0,28

КДПС2007

=893111/(2364598+893111)=0,274

Нормальный уровень данного коэффициента 0,7–0,8

ІІІ Коэффициенты, определяющие финансовую независимость:

1. Коэффициент автономии

КА

= СК/ВБ (30)

КА 2006

=1959800/3468298=0,56

КА 2007

=2364598/5053529=0,46

Нормальный уровень данного коэффициента 0,55–0,6

2. Коэффициент соотношения собственного капитала и заемного

КС

= (ДО + КЗС + КЗ + ПКП)/СК (31)

КС2006

=(686464+30000+777848+0)/ 1959800=0,76

КС2007

=(893111+35418+518586+0)/ 2364598=0,61

Уровень коэффициента <0,3

3. Коэффициент устойчивости финансирования

КУФ

= (СК + ДО)/ВБ (32)

КУФ2006

=(1959800+686464)/ 3468298=0,76

КУФ2007

=(2364598+893111)/ 5053529=0,64

Нормальный уровень коэффициента 0,7–0,9

Применяя теорию, проанализируем финансовую устойчивость данного предприятия по относительным показателям.

Таблица 6. Анализ финансовой устойчивости по относительным показателям

| К |

2006 г. |

2007 г. |

∆ |

НУ |

↓↑КУ |

| ∆± |

Темп изм. |

2006 г. |

2007 г. |

∆± |

| I |

| Косс

|

0,56 |

0,46 |

-0,10 |

-17,86 |

0,1< |

+ |

+ |

+ |

| Коз

|

0,88 |

0,76 |

-0,12 |

-13,64 |

0,6–0,8 |

0,08 |

+ |

+ |

| Км

|

0,98 |

0,97 |

-0,01 |

-1,02 |

0,5< |

+ |

+ |

+ |

| II |

| Ипа

|

0,018 |

0,022 |

0,004 |

22,22 |

≈0,45 |

-0,432 |

-0,428 |

0,004 |

| Крси

|

0,063 |

0,1 |

0,04 |

58,73 |

0,7< |

-0,637 |

-0,6 |

0,037 |

| Кдпс

|

0,28 |

0,274 |

-0,006 |

-2,14 |

0,7–0,8 |

-0,42 |

-0,426 |

-0,006 |

| III |

| Ка

|

0,56 |

0,46 |

-0,100 |

-17,86 |

0,55–0,6 |

+ |

-0,09 |

0,09 |

| Кс

|

0,76 |

0,61 |

-0,150 |

-19,74 |

0,3< |

+ |

+ |

+ |

| Куф

|

0,76 |

0,64 |

-0,120 |

-15,79 |

0,7–0,9 |

+ |

-0,06 |

0,06 |

Проанализировав І группу показателей, характеризующих обеспеченность предприятия собственными оборотными средствами, на основе проведенных расчетов можно сделать вывод о том, что предприятие условно обеспечено собственными оборотными средствами, т.е. условно финансово устойчиво.

Так как КООС

хотя и не очень высок, но все-таки соответствует нормальному уровню и в 2006 году равен 0,56%, а в 2007 – 0,46%, что означает достаточную обеспеченность предприятия собственными средствами, но тенденция в 2007 году ухудшается на 10%, т.е. увеличился на 10% заемный капитал в обороте. КОЗ

превышает норму в 2006 году на 8%, это означает, что запасы полностью куплены за счет собственных средств.

Проанализировав II группу коэффициентов, характеризующих состояние собственного капитала, мы видим, что состояние неудовлетворительное, следовательно, условно неустойчивое состояние собственного капитала. ИПА

меньше нормы на 43,2% в 2006 году и на 42,8% в 2007, это означает, актив непостоянен. КРСИ

ниже нормы на 63,7% в 2006 году и на 6% в 2007. Это показывает, что стоимость имущества слишком низкая, что ухудшает состояние финансовой устойчивости. Также КДПС

меньше нормы в 2006 году на 42% и на 42,6% в 2007 году, это означает, что у предприятия не хватает устойчивых долгосрочных заемных средств.

Таким образом, проанализировав ІІІ группу коэффициентов, характеризующих финансовую зависимость предприятия, мы можем сделать вывод о том, что предприятие финансово устойчиво на 2006 год. Это обосновывается тем, что КА

в 2006 году соответствует норме и равен 56%, а в 2007 году меньше нормы, что показывает увеличение в 2007 году заемного капитала в общем объеме ресурсов предприятия.

Исходя из анализа всех данных, можно сделать вывод, который заключается в том, что данное предприятие условно устойчиво.

Каждое предприятие имеет циклический характер выпуска продукции, который начинается с закупки сырья и материалов и прочих активов, которые вовлекаются в процесс производства, а затем создаваемая в нем продукция продается, и деньги возвращаются к началу производственного цикла с приращением.

Основная формула оборачиваемости капиталов (активов):

Коб

= Вр/А(К) (33)

Также рассчитывается длительность оборота:

До

= 365/Коб

(34)

В теории рассматривают оборачиваемость различных видов капиталов и активов и делают вывод, какой из элементов замедляет оборачиваемость.

Анализ оборачиваемости проводится в разрезе нескольких групп:

I Оборачиваемость и длительность оборота вне оборотных активов. В их составе рассматривают также оборачиваемость основных средств и долгосрочных финансовых вложений:

КобОА2006

=288423/35331=8,16, КобОА2007

=234306/53529=4,37, ДоВА2006

=365/8,16=45, ДоВА2007

=365/4,37=84, КобОС2006

=288423/4500=64,094, КобОС2007

=234306/3500=66,94, ДоОС2006

=365/64,094=6, ДоОС2007

=365/66,94=5, КобДФВ2006

=288423/17000=16,96, КобДФВ2007

=234306/18950=12,36

Нормальным уровнем для данной группы коэффициентов считается 2 для Коб

и 182,5 для До.

II Оборачиваемость и длительность оборота оборотных активов. В их составе рассматривают также оборачиваемость запасов, сырья и материалов, готовой продукции, нормальной и общей дебиторской задолженности, краткосрочных финансовых вложений и денежных средств:

1.КобОА2006

=288423/3432967=0,08, КобОА2007

=234306/5000000=0,04, ДоОА2006

=365/0,08=4562, ДоОА2007

=365/0,04=9125

2. КобЗ 2006

=288423/2175470=0,13, КобЗ 2007

=234306/3040750=0,07, ДоЗ 2006

=365/0,13=2808, ДоЗ 2007

=365/0,07=5214

3. КобСиМ 2006

=288423/16354=17,63, КобСиМ 2007

=234306/471810=0,49, ДоСиМ 2006

=365/17,63=21, ДоСиМ 2007

=365/0,49=745

4. КобГП 2006

=288423/74581=3,86, КобГП 2007

=234306/1200000=0,19,

ДоГП 2006

=365/3,86=94, ДоГП 2007

=365/0,19=1921

5. КобПДЗ+ДЗ 2006

=288423/110580+145106=1,12, КобПДЗ+ДЗ 2007

=234306/300000+8450=6,75, ДоПДЗ+ДЗ 2006

=365/1,12=326, ДоПДЗ+ДЗ 2007

=365/6,75=54

6. КобДЗ 2006

=288423/145106=1,98, КобДЗ 2007

=234306/8450=27,72, ДоДЗ 2006

=365/1,98=184, ДоДЗ 2007

=365/27,72=13

7. КобКФВ 2006

=288423/42896=6,72, КобКФВ 2007

=234306/300000=0,78, ДоКФВ 2006

=365/6,72=54, ДоКФВ 2007

=365/0,78=468

8. КобДС 2006

=288423/926868=0,31, КобКФВ 2007

=234306/1324766=0,17, ДоКФВ 2006

=365/0,31=1177, ДоКФВ 2007

=365/0,17=2147

Нормальным уровнем для данной группы коэффициентов считается 4 для Коб

и 91,25 для До.

III группа:

1. КобСК 2006

=288423/1959800=0,14, КобСК 2007

=234306/2364598=0,09, ДоСК 2006

=365/0,14=1177, ДоСК 2007

=365/0,09=2147

2. КобДО 2006

=288423/686464=0,42, КобДО 2007

=234306/893111=0,26, ДоДО 2006

=365/0,42=869, ДоДО 2007

=365/0,26=1404

3. КобКЗС 2006

=288423/30000=9,61, КобДО 2007

=234306/35418=6,61, ДоКЗС 2006

=365/9,61=38, ДоКЗС 2007

=365/6,61=55,21

4. КобКЗ 2006

=288423/777848=0,37, КобКЗ 2007

=234306/518586=0,45, ДоКЗ2006

=365/0,37=986,5, ДоКЗ2007

=365/0,45=811,1

5. КобЗПП 2006

=288423/31186=9,25, КобЗПП 2007

=234306/54184=0,43, ДоЗПП2006

=365/9,25=39,5, ДоКЗ2007

=365/0,43=848,8

6. КобЗПО 2006

=288423/378345=0,76, КобЗПО 2007

=234306/28634=8,18, ДоЗПО2006

=365/0,76=480,2, ДоКЗ2007

=365/8,18=44,62

7. КобФиР2006

=288423/17186=16,78, КобФиР2007

=234306/1241816=0,188, До2006

=365/16,78=21,75, ДоФиР2007

=365/0,188=1941,5

8. КобКО 2006

=288423/825034=0,35, КобКО 2007

=234306/1795820=0,13, ДоКО2006

=365/0,35=1043, ДоКО2007

=365/0,13=2807,7

9. КобСК+ФиР2006

=288423/1959800+17186=0,146, КобСК+ФиР2007

=234306/2364598+1241816=, ДоСК+ФиР2006

=365/0,146=2500, ДоСК+ФиР2007

=365/0,064=5703

10. КобСК+ДО2006

=288423/1959800+686464=0,108, КобСК+ДО2007

=234306/2364598+893111=0,071, ДоСК+ДО2006

=365/0,146=3379,6, ДоСК+ДО2007

=365/0,064=5140,8

Все изменения коэффициентов оборачиваемости представлены в Приложении №1 «Анализ показателей оборачиваемости активов и капиталов».

Проанализировав 2 группу показателей – оборачиваемость ОА, мы видим, что коэффициент оборачиваемости оборотных активов очень маленький и составляет 0, 08% на 2006 год и в 2007 году снижается до 0,04, что говорит о низком использовании запасов, оборачиваемости дебиторской задолженности и денежных средств и краткосрочные финансовые вложения чаще оборачиваются и приносят больше дохода. При этом коэффициент оборачиваемости краткосрочных фин. вложений в 2006 году составляет 672% с длительностью оборота 54 дня, к 2007 году данный коэффициент уменьшается в 5, 94 раза.

Проанализировав 3 группу показателей – оборачиваемость капиталов, мы видим, что коэффициент оборачиваемости собственного капитала также ниже нормы в 2,8 раза и к 2007 году снижается на 5%, что говорит о низком уставном, добавочном и резервном капитале. Ситуация к 2007 году поменялась, так как появилась нераспределенная прибыль в сумме 17247. Коэффициент оборачиваемости долгосрочных обязательств ниже нормы в 3,5 раза на 2006 год составляет 42% с длительностью оборота 869 дней, на 2007 год он увеличился и составляет 26% с длительностью оборота 1404 дня. Коэффициент оборачиваемости краткосрочных обязательств очень маленький и ниже нормы в 3,6 раза. В основном из-за того, что задолженность перед участниками по выплате дохода слишком низкая, хотя при этом оборачиваемость ФиР составляет около 17 оборотов менее чем за месяц. Также учитывая что оборачиваемость кредитов и займов выше нормы на 5,61%. К 2007 году ситуация не меняется.

Каждое предприятие формирует систему расчетов с контрагентами так, чтобы учесть различные аспекты финансовых взаимоотношений с ними.

При этом у предприятия возникает как дебиторская, так и кредиторская задолженность, и целью ее анализа является выявление оправданной и неоправданной задолженности, а также реальность их суммы и давность образования.

Первый этап анализа дебиторской и кредиторской задолженности – сравнение их сумм на начало и конец периода, а также расчет удельного веса дебиторской задолженности по срокам ее возникновения.

Оценим состав и структуру дебиторской задолженности по срокам ее возникновения за 2006 год, при этом наиболее реальными суммами к получению являются суммы по вексельному кредиту.

Таблица 7. Анализ состава и структуры дебиторской задолженности по срокам ее возникновения за 2006 год

| Вид дебиторской задолженности |

∑ |

до 1 месяца |

1–3 месяца |

3–6 месяцев |

6–12 месяцев |

более 12 месяцев |

| 1. Покупатели и заказчики |

17000 |

4000 |

1000 |

10000 |

2000 |

60395 |

| 2. Авансы полученные |

17200 |

1800 |

2000 |

7500 |

4000 |

- |

| 3. Векселя полученные |

24251 |

10000 |

500 |

12500 |

1251 |

- |

| Итого |

55551 |

15800 |

3500 |

30000 |

6251 |

60395 |

| Удельный вес |

100 |

28,44 |

6,3 |

54 |

11,25 |

108,72 |

Рассмотрев дебиторскую задолженность по срокам возникновения, мы видим, что наибольшую долю имеет дебиторскую задолженность со сроком оплаты от 3 до 6 месяцев в размере 30000 руб. или 54%. Оставшаяся дебиторская задолженность более-менее равномерно распределена по срокам до 1 месяца, от 1 до 3 и от 6 до 12 в размере 15800 руб., 3500 руб., 6251 руб. соответственно. Особое внимание нужно обратить на дебиторскую задолженность со сроком более 1 года, которая составляет 108,72% от суммы нормальной ДЗ или 60395 руб. Поскольку, ее возможно считать практически не реальной к получению, то система расчетов за 2006 год не рациональна.

Теперь проанализируем состав и структуру дебиторской задолженности по срокам ее возникновения за 2007 год.

Таблица 8. Анализ состава и структуры дебиторской задолженности по срокам ее возникновения за 2007 год.

| Вид дебиторской задолженности |

∑ |

до 1 месяца |

1–3 месяца |

3–6 месяцев |

6–12 месяцев |

более 12 месяцев |

| 1. Покупатели и заказчики |

27000 |

10000 |

1000 |

6000 |

10000 |

64500 |

| 2. Авансы полученные |

27200 |

15000 |

1100 |

1100 |

4402 |

- |

| 3. Векселя полученные |

22600 |

10000 |

1500 |

5500 |

5600 |

- |

| Итого |

68602 |

35000 |

3600 |

10000 |

20002 |

64500 |

| Удельный вес |

100 |

51,01 |

5,25 |

14,57 |

29,15 |

94,02 |

Рассмотрев дебиторскую задолженность по срокам возникновения, мы видим, что ситуация улучшается и наибольшую долю имеет дебиторскую задолженность со сроком оплаты до 1 месяца в размере 35000 руб. или 51,01%. Оставшаяся дебиторская задолженность более-менее равномерно распределена по срокам от 1–3 месяцев в размере 5,25% и от 3–6 месяцев в размере 14,57%, на долгосрочную дебиторскую задолженность в пределах отчетного периода приходится 29,15% и отделу расчетов нужно принять меры для ее востребования. Особое внимание нужно обратить на дебиторскую задолженность со сроком оплаты более одного года, которая составляет 94,02% от суммы нормальной дебиторской задолженности, поскольку ее возможно считать не реальной к получению.

Далее рассчитываем реальную дебиторскую задолженность, а также оценим вероятность безнадежных долгов за 2006 год.

Таблица 9. Расчет реальной дебиторской задолженности за 2006 год

| Дебиторская задолженность по срокам |

∑ |

Доля |

Вероятность безнадежности долга |

∑ безналичного долга |

Реальная ДЗ |

| До 1 месяца |

15800 |

13,63 |

2 |

3160 |

12640 |

| 1–3 месяца |

3500 |

3,02 |

4 |

700 |

2800 |

| 3–6 месяцев |

30000 |

25,87 |

5 |

6000 |

24000 |

| 6–12 месяцев |

6251 |

5,39 |

25 |

1250,2 |

5000,8 |

| Более 12 месяцев |

60395 |

52,08 |

80 |

12079 |

48316 |

| Общая ∑ДЗ |

115946 |

100 |

20 |

23179,2 |

92756,8 |

Исходя из расчетов, вероятность безнадежного долга составляет 20% или 23179,2 руб., а реальная к получению сумма 92756,8 или 80% от общей суммы.

Далее рассчитываем реальную дебиторскую задолженность, а также оцениваем вероятность безнадежных долгов за 2007 год.

Таблица 10. Расчет реальной дебиторской задолженности за 2007 год

| Дебиторская задолженность по срокам |

∑ |

Доля |

Вероятность безнадежности долга |

∑ безналичного долга |

Реальная ДЗ |

| До 1 месяца |

35000 |

26,3

|

2 |

7000 |

28000 |

| 1–3 месяца |

3600 |

2,70 |

4 |

720 |

2880 |

| 3–6 месяцев |

10000 |

7,51 |

5 |

2000 |

8000 |

| 6–12 месяцев |

20002 |

15,03 |

25 |

4000,4 |

16001,6 |

| Более 12 месяцев |

64500 |

48,46 |

80 |

12900 |

51600 |

| Общая ∑ДЗ |

133102 |

100 |

20 |

26620,4 |

106482 |

Исходя из расчетов, вероятность безнадежного долга на 2007 год составляет 20% или 26620,4 руб., а реальная к получению сумма 106482 руб. или 80% от общей суммы.

Далее рассчитываем кредиторскую задолженность по ее структуре и составу. Здесь нужно учитывать, что обычно кредиторская задолженность является источником покрытия дебиторской задолженности. С одной стороны кредиторская задолженность – это один из способов финансирования деятельности предприятия. А с другой стороны, если отсрочка по обязательным платежам превышает сроки, обозначенные либо в договоре, либо определенным законодательством, то у предприятия могут возникнуть проблемы с поставщиками, бюджетом и банками в виде штрафов, пений, неустоек, судебных издержек и потери репутации.

Обычно считается, что для предприятия выгодно, когда краткосрочная кредиторская задолженность немного превышает долгосрочную.

Проанализируем кредиторскую задолженность по составу и срокам возникновения.

Таблица 11. Долгосрочная кредиторская задолженность по составу и срокам возникновения

| Вид кредиторской задолженности |

Долгосрочная кредиторская задолженность |

| 2006 год |

2007 год |

±∆ |

Темп |

∆Д |

| å |

Д |

å |

Д |

| 1. Долгосрочные обязательства |

686464 |

97,58 |

893111 |

41,84 |

206647 |

30,11 |

-55,7 |

| 2. Расчеты по дивидендам |

10000 |

1,42 |

1240000 |

58,09 |

1230000 |

12300 |

56,67 |

| 3. Доходы будущих периодов |

7000 |

0,99 |

1500 |

0,07 |

-5500 |

-78,57 |

-0,92 |

| Итого |

703464 |

100 |

2134611 |

100 |

1431147 |

203,44 |

- |

В 2006 году расчеты по дивидендам составляли 10000 рублей или 1,42%, а в 2007 году – 1240000 рублей или 58,09%, то есть обязательства расчетов по дивидендам увеличились на 1230000 рублей. Также увеличились и долгосрочные обязательства – на 206647 рублей или на 30,11%. Что же касается доходов будущих периодов, то они сократились на 78,57%. Таким образом, обязательства по долгосрочной кредиторской задолженности увеличились в 2 раза, то есть предприятие не сокращает свои обязательства.

Таблица 12. Краткосрочная кредиторская задолженность по составу и срокам возникновения

| Вид кредиторской задолженности |

Краткосрочная кредиторская задолженность |

| 2006 год |

2007 год |

±Δ |

Темп Δ |

Δ Д |

| Σ |

Д |

Σ |

Д |

| I Кредиты и займы |

30000 |

1,82 |

35418 |

4,65 |

5418,00 |

18,06 |

2,83 |

| II Кредиторская задолженность |

777848 |

47,13 |

518586 |

68,10 |

-259262 |

-33,3 |

20,98 |

| 1. Поставщики и подрядчики |

31186 |

1,89 |

54184 |

7,12 |

22998 |

73,74 |

5,23 |

| 2. Задолженность перед персоналом организации |

378345 |

22,92 |

28643 |

3,76 |

-349702 |

-92,429 |

-19,16 |

| 3. Задолженность перед гос. Внебюджет. Фондами |

14567 |

0,88 |

89467 |

11,75 |

74900 |

514,176 |

10,87 |

| 4. Задолженность по налогам и сборам |

353750 |

21,43 |

35181 |

4,62 |

-318569 |

-90,055 |

-16,81 |

| 5. Прочие кредиторы |

64894 |

3,93 |

31111 |

4,08 |

-33783 |

52,05 |

0,15 |

| III. Прочие краткосрочные обязательства |

| Итого |

1650590 |

100 |

761479 |

100 |

-889111 |

-53,86 |

- |

Краткосрочная кредиторская задолженность сократилась по сравнению с 2006 годом на 53,86% или 889111 рублей. Это обуславливается тем, что значительно сократились следующие обязательства по сравнению с 2006 годом: задолженность перед персоналом организации – она сократилась на 92,429% или 349702 рублей, задолженность по налогам и сборам – на 90,055% или 318569 рублей. Но, тем не менее, в некоторых обязательствах произошли значительные увеличения, так, например, увеличилась обязательства задолженности перед гос. Внебюджет. Фондами в 5 раз или 74900 рублей. Но, тем не менее, по краткосрочной кредиторской задолженности предприятие сократило обязательства по сравнению с 2006 годом более чем в два раза.

Далее проанализируем дебиторскую и кредиторскую задолженность в сравнении.

Таблица 13. Сравнение дебиторской и кредиторской задолженности

| Виды расчетов |

ДЗ |

КЗ |

Превышение |

| 2006 |

2007 |

| 2006 |

2007 |

2006 |

2007 |

ДЗ |

КЗ |

ДЗ |

КЗ |

| 1. Покупатели и заказчики |

17000 |

27000 |

31186 |

54184 |

– |

14186 |

– |

27184 |

| 2. Авансы полученные |

17200 |

27200 |

– |

– |

17200 |

– |

27200 |

– |

| 3. Векселя полученные |

24251 |

22600 |

– |

– |

24251 |

– |

22600 |

– |

| 4. Остальные |

– |

– |

1619404 |

707295 |

– |

1619404 |

– |

707295 |

| Итого краткосрочной задолженности |

55551 |

68602 |

1650590 |

761479 |

– |

1595039 |

– |

692877 |

| Итого долгосрочной задолженности |

60395 |

64500 |

703464 |

2134611 |

– |

643069 |

– |

2070111 |

| Всего |

115946 |

133102 |

2354054 |

2896090 |

– |

2238108 |

– |

2762988 |

| % |

2030,3 |

2175,0 |

Обычно считается, что для предприятия выгодно, когда кредиторская задолженность превышает дебиторскую на 10 – 20%.

Проанализировав полученные данные, мы видим, что в 2006 году кредиторская задолженность превышает дебиторскую задолженность и краткосрочную, и долгосрочную на 1595039 руб. и 643069 руб. соответственно. Таким образом, вся кредиторская задолженность в 20,3 раза больше дебиторской, что превышает нормальный уровень 10 – 20%. Это говорит о том, что предприятие нерационально использует собственные средства, неумело ведет свои дела, замораживает средства в расчетах с контрагентами. В 2007 году ситуация ухудшается, т.е. кредиторская задолженность превышает дебиторскую в 21,7 раза. Это обосновывается тем, что в составе кредиторской задолженности увеличилась доля долгосрочной кредиторской задолженности в 3,22 раза. А значит, предприятию нужно обратить внимание на этот вид задолженности и более рационально использовать свои средства для получения большего дохода и своевременной оплаты по различным обязательствам.

Отчет о движении денежных средств (ф. №4) был введен в состав российской отчетности в 1996 г. Данный аналитический документ об изменении финансового состояния составлен на основе метода исследования потока денежных средств.

Главная цель анализа движения денежных потоков – оценить способность п/п генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность п/п зачастую находятся в зависимости от реального денежного оборота п/п в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Анализ денежных потоков существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие предприятия.

В финансовом анализе выделяют следующие термины:

1. Приток – поступление денег из каких-либо источников;

2. Отток – платежи предприятия;

3. Денежный поток – совокупность притоков и оттоков.

Если притоки превышают оттоки, то формируется положительный поток, если наоборот, т.е. оттоки больше притоков, то получается отрицательный поток.

Анализ проводится по следующим направлениям:

1. Анализ притоков в разрезе трех видов деятельности;

2. Анализ оттоков в разрезе трех видов деятельности;

3. Сравнительный анализ удельного веса притоков и оттоков;

4. Расчет доли прибыли в различных потоках;

5. оптимизация денежных потоков – расчет оптимальной суммы денежных средств для текущих нужд предприятия на основе модели Вильяма Баумоля.

Проанализируем притоки денежных средств по составу и структуре.

Таблица 14. Анализ притоков денежных средств предприятия по составу и структуре

| Приток: |

2006 |

2007 |

изменения∆ |

| ∑ |

Доля |

∑ |

Доля |

∆+/- |

темп∆ |

∆Доля |

| 1. Средства, полученные от покупателей, заказчиков |

260340 |

90,45 |

320470 |

93,16 |

60130 |

2,99 |

2,71 |

| 2. Прочие доходы |

27470 |

9,5 |

23514 |

6,83 |

-3956 |

-28,1 |

-2,67 |

| Итого по Текущей Деятельности: |

287810 |

64,14 |

343984 |

59,53 |

56174 |

-7,19 |

-7,61 |

| 1. Выручка от продажи объектов основных средств |

2574 |

2,55 |

26340 |

18,4 |

23766 |

621,56 |

15,85 |

| 2. Выручка от продажи ценных бумаг |

32630 |

32,4 |

55770 |

38,96 |

23140 |

20,24 |

6,56 |

| 3. Полученные дивиденты |

64500 |

64,05 |

60395 |

42,2 |

-4105 |

-34,72 |

-22,45 |

| 4. Полученные проценты |

254 |

0,25 |

239 |

0,16 |

-15 |

-36 |

-0,09 |

| 5. Поступления от погашения займов, предоставленных другим организациям |

734 |

0,72 |

371 |

0,259 |

-363 |

-64,02 |

-0,461 |

| Итого по Инвестиционной Деятельности: |

100692 |

22,44 |

143115 |

24,77 |

42423 |

10,38 |

2,33 |

| 1. Поступления от эмиссии акций или иных долевых бумаг |

51718 |

85,92 |

81351 |

89,69 |

29633 |

4,38 |

3,77 |

| 2. Поступления от займов и кредитов, предоставленных другими организациями |

8471 |

14,07 |

9351 |

10,3 |

880 |

-26,79 |

-3,77 |

| Итого по Финансовой Деятельности: |

60189 |

13,41 |

90702 |

15,69 |

30513 |

17 |

2,28 |

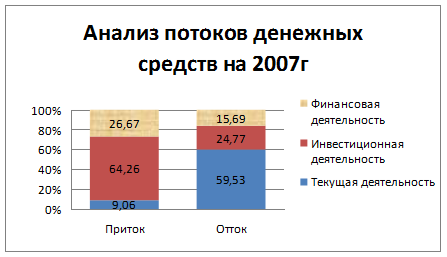

На 2006 год приток денежных средств по всем видам деятельности составляет 60189 руб., а на 2007 90702 руб. Из них большая часть дохода приходится на доходы по текущей деятельности 64,14% и 59,53% соответственно. По инвестиционной деятельности 22,44% и 24,77% соответственно в 2006 г. и 2007 г. В 2006 году на доходы финансовой деятельности приходится 13,41%, а в 2007 году 15,69%.

Анализ показывает, что 90,45% доходов по текущей деятельности в 2006 г. приходится на средства, полученные от покупателей и заказчиков, а в 2007 г. соответственно на эти же доходы приходится 93,16%. Так и 64,05% денежного потока по инвестиционной деятельности в 2006 г. приходится на получение дивидендов, в 2007 г. эта же выручка составляет 42,2%. Рассматривая финансовую деятельность на 2006 г., поступлений от эмиссии акций или иных долевых бумаг мы видим, что не нее приходится 85,92% в 2006 г., и 89,69% в 2007 г.

Далее проанализируем оттоки по составу и структуре.

Таблица 15. Анализ оттоков денежных средств по составу и структуре

| Отток: |

2006 |

2007 |

изменения∆ |

| ∑ |

Доля |

∑ |

Доля |

∆+/- |

темп∆ |

∆Доля |

1. Денежные средства, направленные на:

– на оплату приобретенных товаров, услуг, сырья

|

3734

|

22,58

|

5148

|

41,71

|

1414

|

19,13

|

84,7264

|

| – на оплату труда |

2789 |

16,86 |

1737 |

14,07 |

-1052 |

-2,79 |

-16,525 |

| – на выплату дивидендов, процентов |

5870 |

35,5 |

2893 |

23,44 |

-2977 |

-12,06 |

-33,971 |

| – на расчеты по налогам и сборам |

4141 |

25,04 |

2564 |

20,77 |

-1577 |

-4,27 |

-17,034 |

| Итого по Текущей Деятельности: |

16534 |

20,99 |

12342 |

9,06 |

-4192 |

-11,93 |

-56,85 |

| 1. Приобретение дочерних организаций |

347 |

1,08 |

5155 |

5,89 |

4808 |

4,81 |

445,1 |

| 2. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

6161 |

19,19 |

5171 |

5,91 |

-990 |

-13,28 |

-69,2 |

| 3. Приобретение ценных бумаг |

2131 |

6,64 |

5818 |

6,64 |

3687 |

0,00 |

0,1 |

| 4. Займы, предоставленные другим организациям |

23451 |

73,07 |

71417 |

81,56 |

47966 |

8,49 |

11,6 |

| Итого по Инвестиционной Деятельности: |

32090 |

40,74 |