Управление стоимостью и структурой капитала

Денежное выражение стоимости капитала представляет собой цену капитала.

Капитал как фактор производства и инвестиционный ресурс в любой своей форме имеет определенную цену: акционерам выплачивают дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции и др. Общая сумма средств, которую нужно уплатить за использование определенного объема капитала, называется ценой капитала.

Управление стоимостью капитала – процесс формирования рациональной стоимостной структуры функционирующего капитала.

Цель управления стоимостью капитала – минимизация цены функционирующего капитала.

Задачи управления стоимостью капитала:

· оценка стоимости (определение цены) функционирующего собственного капитала;

· оценка стоимости (определение цены) функционирующего заемного капитала;

· оценка факторов, обусловливающих формирование цены собственного и заемного капитала;

· определение оптимальной стоимостной структуры функционирующего капитала;

· планирование источников формирования капитала;

· разработка и реализация мероприятий по формированию рациональной структуры функционирующего капитала;

· формирование политики распределения прибыли и др.

В процессе управления стоимостью капитала компоненты капитала определяются по отдельным источникам его привлечения: эмиссия акций, получение банковского кредита, эмиссия облигаций, нераспределенная прибыль, финансовый лизинг и т. д. Уровень цены каждого элемента колеблется во времени под влиянием различных факторов.

Определение цены капитала – одна из основных задач управления стоимостью капитала поскольку:

· цена капитала лежит в основе повышения рыночной стоимости организации;

· определение цены капитала требуется при принятии решений по формированию инвестиционного бюджета, дисконтированию и наращению денежных потоков и др.

Показателями оценки стоимости капитала выступают:

· средневзвешенная стоимость капитала;

· предельная стоимость капитала.

Под предельной стоимостью капитала понимается уровень стоимости каждой новой его единицы, дополнительно привлекаемой организацией.

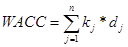

Под средневзвешенной стоимостью капитала (WACC – WeightedAverageCostofCapital) понимается среднеарифметическая взвешенная стоимости отдельных элементов капитала, определяемая по формуле:

Реклама

где kj

– стоимость j-го источника средств

dj

– удельный вecj-гo источника в общей их сумме.

В общем виде можно выделить пять основных источников капитала, необходимых для расчета средневзвешенной стоимости капитала: банковские кредиты и займы, облигационные займы, обыкновенные и привилегированные акции, стоимость финансового лизинга.

В процессе экономической деятельности отдельных субъектов хозяйствования средневзвешенная стоимость капитала может быть определена в следующих вариантах:

· фактическая средневзвешенная стоимость капитала (рассчитанная по фактически сложившейся структуре элементов капитала и фактическому уровню стоимости каждого из них);

· прогнозируемая средневзвешенная стоимость капитала (рассчитанная по планируемой динамике структуры элементов капитала и прогнозируемому уровню стоимости каждого из них).

· оптимальная средневзвешенная стоимость капитала (по оптимизированной целевой структуре элементов капитала и прогнозируемому уровню стоимости каждого из них).

Оценка и прогнозирование средневзвешенной стоимости капитала конкретной организации должны осуществляться с учетом многих факторов, в частности:

· структуры элементов капитала по источникам его формирования;

· продолжительности использования привлекаемого капитала;

· средней ставки ссудного процента и ее динамики, определяемой колебаниями конъюнктуры рынка денег и рынка капитала;

· дивидендной политики, определяющей стоимость собственного капитала;

· доступности различных источников финансирования, определяющей финансовую гибкость организации;

· отраслевых особенностей деятельности организации, определяющих длительность ее операционного цикла и уровень ликвидности активов;

· уровня ставки налогообложения прибыли, установленного для данного вида деятельности, и системы налоговых льгот и др.

Под влиянием перечисленных факторов средневзвешенная стоимость капитала постоянно изменяется в процессе развития организации.

Традиционно выделяют следующие базовые элементы оценки и управления стоимостью собственного капитала:

1. Стоимость функционирующего собственного капитала. При оценке стоимости учитывается:

· средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости. Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки. Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

Реклама

· средняя сумма используемого собственного капитала текущей рыночной оценке;

· сумма выплат собственникам капитала (в форме процентов, дивидендов и т.п.) за счет чистой прибыли организации. Эта сумма и представляет собой ту цену, которую организация платит за используемый капитал собственников. В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределения чистой прибыли.

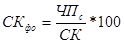

Стоимость функционирующего собственного капитала организации в отчетном периоде определяется по следующей формуле:

, где

, где

СКфо

– стоимость функционирующего собственного капитала организации в отчетном периоде, %;

ЧПс

– сумма чистой прибыли, выплаченная собственникам организации в процессе ее распределения за отчетный период;

СК – средняя сумма собственного капитала организации в отчетном периоде.

Процесс управления стоимостью этого элемента собственного капитала определяется прежде всего сферой его использования – операционной деятельностью организации. Он связан с формированием операционной прибыли организации и осуществляемой политикой распределения прибыли.

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется по формуле:

, где

, где

СКфп

– стоимость функционирующего собственного капитала организации в плановом периоде,

СКфо

– стоимость функционирующего собственного капитала организации в отчетном периоде, %;

ПВт

– планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью.

2. Стоимость нераспределенной прибыли последнего отчетного периода

Оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала. Но собственники предпочли инвестировать эту прибыль в собственную организацию, следовательно, ее ценой выступает планируемая к распределению сумма чистой прибыли предстоящего периода на эту часть инвестируемого капитала.

С учетом такого подхода стоимость нераспределенной прибыли (СНП) приравнивается к стоимости функционирующего собственного капитала организации (СКфп

) в плановом периоде:

СНП = СКфп

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т.е. включаться в оценку с единым суммированным удельным весом.

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому задачи управления этой частью капитала подчинены цели инвестиционной политики организации. Соответственно норма инвестиционной прибыли (внутренняя став доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли.

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала

Рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

· Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций. Определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадет с обслуживаем обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли организации, т.е. не имеют «налогового щита». Кроме выплаты дивидендов к расходам организации относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»).

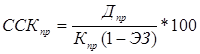

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

, где

, где

ССКпр

– стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр

– сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр

– сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

· Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев). Требует учета показателей:

- суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

- суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

- планируемого темпа роста выплат прибыли собственникам;

- капитала в форме дивидендов (или процентов);

- планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, так как этот капитал при банкротстве организации защищен в наименьшей степени.

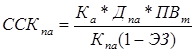

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

, где

, где

ССКпа

– стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка

– количество дополнительно эмитируемых акций;

Дпа

– сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт

– планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа

– сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в общей его сумме может быть рассчитан показатель средневзвешенной стоимости собственного капитала организации.

Традиционно выделяют следующие базовые элементы оценки и управления стоимостью заемного капитала:

1.

Стоимость финансового кредита. Оценивается в разрезе двух основных источников его предоставления: банковского кредита и займов у других организаций.

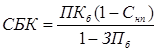

· стоимость банковского кредита. Несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: ставка должна быть увеличена на размер других затрат организации обусловленных условиями кредитного соглашения (например, страхования кредита за счет заемщика) и уменьшена на ставку налога на прибыль с целью отражения реальных затрат организации. С учетом этого стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

, где

, где

СБК – стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб

– ставка процента за банковский кредит, %;

Снп

– ставка налога на прибыль, выраженная десятичной дробью;

ЗПб

– уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Если организация не несет дополнительных затрат по привлечению банковского кредита или если эти расходы несущественны по отношению к сумме привлекаемых средств, то приведенная формула оценки используется без знаменателя (базовый вариант).

Управление стоимостью банковского кредита сводится к выявлению таких его предложений на финансовом рынке, которые эту стоимость минимизируют как по ставке процента за кредит, так и по другим условиям его привлечения (при неизменности привлекаемой суммы кредита и срока его использования).

2.

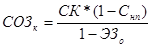

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций. Оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении.

В первом случае оценка осуществляется по формуле:

, где

, где

СОЗк

– стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК – ставка купонного процента по облигации, %;

Снп

– ставка налога на прибыль, выраженная десятичной дробью;

Э3о

– уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

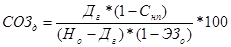

Во втором случае расчет стоимости производится по следующей формуле:

, где

, где

СОЗд

– стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

Дг

– среднегодовая сумма дисконта по облигации;

Но

– номинал облигации, подлежащей погашению;

Cнп

– ставка налога на прибыль, выраженная десятичной дробью;

Э3о

– уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии средств, выражен десятичной дробью.

Управление стоимостью привлекаемого капитала в этом случае сводится к разработке соответствующей эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций условиях, не выше среднерыночных.

3.

Стоимость финансового лизинга – особая форма (финансовая аренда) привлечения товарного кредита – определяется на основе ставки лизинговых платежей (лизинговой ставки). Ставка включает две составляющие:

· постепенный платеж по возврату суммы основного долга (представляет собой одногодовую норму амортизации актива, привлеченного на условиях финансового лизинга, в соответствии с которым после полной оплаты актив передается в собственность арендатору);

· стоимость непосредственного обслуживания лизингового долга.

Стоимость финансового лизинга оценивается по следующей формуле:

, где

, где

СФЛ – стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС – годовая лизинговая ставка, %;

НА – годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

Снп

– ставка налога на прибыль, выраженная десятичной дробью;

ЗПФЛ – уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

4. Стоимость товарного (коммерческого) кредита

Оценивается в разрезе двух форм его предоставления:

· стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа. Стоимость каждого такого кредита оценивается размером скидки с цены продукции, при осуществлении наличного платежа за нее. Если по условиям контракта отсрочка платежа допускается в пределах месяца со дня поставки (получения) продукции, а размер ценовой скидки за наличный платеж составляет 5%, это и будет составлять месячную стоимость привлеченного товарного кредита, а в расчете на год эта стоимость будет составлять: 5%*360/30=60%.

Таким образом, на первый взгляд бесплатное предоставление такого товарного кредита, может оказаться самым дорогим по стоимости привлечения источником заемного капитала.

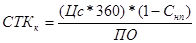

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

, где

, где

СТКк

– стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС – размер ценовой скидки при осуществлении наличного платежа за продукцию («платежа против документов»), %;

Снп

– ставка налога на прибыль, выраженная десятичной дробью;

ПО – период предоставления отсрочки платежа за продукцию, в днях.

Учитывая, что стоимость привлечения этого вида заемного капитала носит скрытый характер, основу управления этой стоимостью составляет обязательная оценка ее в годовой ставке по каждому предоставляемому товарному (коммерческому) кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для постоянной немедленной оплаты продукции и получения соответствующей ценовой скидки, чем пользоваться такой формой товарного (коммерческого) кредита.

· стоимость товарного (коммерческого) кредита на условиях долгосрочной отсрочки платежа с оформлением векселем. Формируется на тех же условиях, что и банковского. Однако при этом необходимо учитывать потерю ценовой скидки при наличном платеже за продукцию. Расчет стоимости товарного (коммерческого) кредита в этом случае осуществляется по формуле:

, где

, где

СТКв

– стоимость товарного (коммерческого) кредита в форме долгосрочной отсрочки платежа с оформлением векселем, %;

ПКв

– ставка процента за вексельный кредит, %;

Снп

– ставка налога на прибыль, выраженная десятичной дробью;

ЦС – размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, выраженный десятичной дробью.

Управление стоимостью этой формы товарного кредита, как и банковской, сводится к поиску вариантов поставок аналогичной продукции, минимизирующих размеры этой стоимости.

5. Стоимость кредиторской задолженности

При определении средневзвешенной стоимости капитала стоимость кредиторской задолженности учитывается по нулевой ставке, так как представляет собой бесплатное финансирование организации за счет этого вида заемного капитала. Сумма этой задолженности условно приравнивается к собственному капиталу только при расчете норматива обеспеченности организации собственными оборотными средствами. Во всех остальных случаях эта часть так называемых «устойчивых пассивов» рассматривается как краткосрочно привлеченный заемный капитал (в пределах одного месяца). Так как сроки выплат этой начисленная задолженности (по заработной плате, налогам, страхованию и т.д.) не зависят от организации, она не относится к управляемому финансированию с позиций оценки стоимости капитала.

С учетом оценки стоимости отдельных составных элементов заемного капитала и удельного веса каждого из этих элементов общей его сумме может быть определена средневзвешенная стоимость заемного капитала организации.

Оценка средневзвешенной стоимости капитала организации основывается на поэлементной оценке стоимости каждой из его составных частей. Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности его формирования организацией.

Обеспечение эффективного управления капиталом организации в процессе ее развития требует постоянной оценки предельной стоимости капитала.

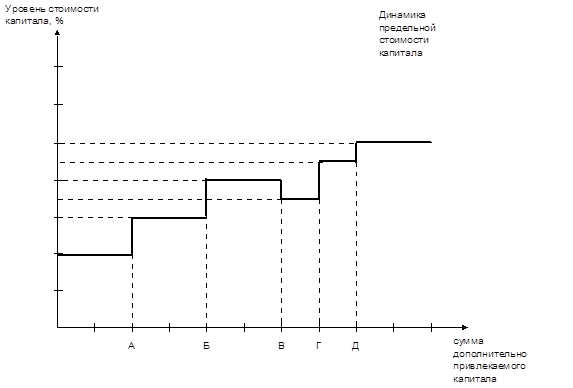

На первоначальной стадии формирования капитала организации используются финансовые инструменты с более низкой стоимостью. По мере исчерпания источников привлечения капитала с таким уровнем стоимости организация вынуждена привлекать финансовые инструменты с более высоким уровнем стоимости. Следовательно, по мере развития организации и привлечения все большего объема нового капитала показатель предельной его стоимости постоянно возрастает.

По каждому отдельному элементу капитала возрастание предельной стоимости капитала носит скачкообразный характер. Это означает, что до определенного размера привлечения нового капитала по данному элементу уровень его стоимости остается прежним, а затем новая единица капитала привлекается по более высокой стоимости (этот новый уровень стоимости элемента капитала также сохраняется до определенных пределов его привлечения, после чего наступает очередной его скачок).

Графически механизм формирования предельной стоимости капитала выглядит следующим образом.

Приведенный график иллюстрирует скачкообразный характер изменения предельной стоимости капитала по отдельному его элементу по мере возрастания объема дополнительного его привлечения.

Точка, в которой происходит каждый новый скачок уровня стоимости дополнительно привлекаемого капитала, называется «точкой разрыва». На представленном графике такими «точками разрыва» являются точки А, Б, В, Г и Д.

Увеличение уровня стоимости привлечения каждой дополнительной единицы отдельного элемента капитала в «точке разрыва» приводит одновременно к росту средневзвешенной стоимости дополнительно привлекаемого капитала организации. Следовательно «точка разрыва» характеризует не только новый скачок уровня стоимости отдельного элемента капитала, но и границу перехода к новой средневзвешенной стоимости дополнительно привлекаемого капитала.

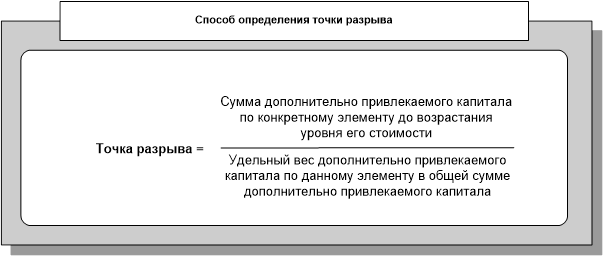

С помощью «точки разрыва» можно определить, какая сумма дополнительного капитала может быть привлечена организацией, прежде чем возрастет предельная средневзвешенная стоимость капитала. Алгоритм этого расчета имеет следующий вид:

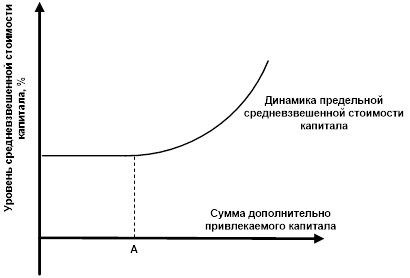

Если предельная средневзвешенная стоимость возрастает за счет привлечения организацией дополнительного капитала лишь по одному элементу, то динамика такого возрастания графически будет носить скачкообразный характер (координата такого графика вместо уровня стоимости отдельного элемента капитала будет отражать уровень средневзвешенной стоимости капитала, а кривая динамики – предельную средневзвешенную стоимость капитала).

Вместе с тем, в организациях наращивающих свой экономический потенциал высокими темпами, привлечение дополнительного капитала может осуществляться по многим его элементам и в достаточно больших объемах. Такие условия формирования дополнительного капитала будут характеризоваться многочисленными «точками разрыва», в результате чего динамика предельной средневзвешенной стоимости капитала будет графически представлена не скачкообразной, а сглаженной непрерывной линией.

Точка А на представленном графике характеризует ту границу привлечения организацией дополнительного капитала, преодоление которой вызывает рост предельной средневзвешенной стоимости капитала.

Динамика предельной средневзвешенной стоимости капитала отражает рост объема его дополнительного привлечения только из внешних собственных и заемных источников.

Показатели средневзвешенной и предельной стоимости капитала характеризуются многоаспектным применением во всех сферах финансовой деятельности организации, связанных с организацией денежных потоков, в частности:

· Показатели стойкости отдельных элементов и средневзвешенной стоимости капитала используются в процессе выбора оптимальных схем финансирования нового бизнеса.

· Уровень средневзвешенной стоимости капитала является важнейшим измерителем уровня рыночной стоимости организации.

· Средневзвешенная стоимость капитала служит мерой оценки достаточности формирования прибыли организации от операционной деятельности.

· Предельная средневзвешенная стоимость капитала выступает критериальным показателем принятия управленческих решений в сфере реального инвестирования организации.

· Показатель средневзвешенной стоимости капитала служит критерием принятия управленческих решений при использовании денежных средств организации в сфере финансового инвестирования.

· Уровень предельной средневзвешенной стоимости капитала является критериальным показателем оценки эффективности формирования соответствующего типа политики финансирования организацией своих оборотных активов (рабочего капитала).

· Показатель средневзвешенной стоимости капитала выступает критерием принятия управленческих решений относительно использования аренды (лизинга) производственных основных средств.

· Прогнозируемый уровень средневзвешенной стоимости капитала является одним из элементов обоснования эффективности управленческих решений по вопросу слияния организаций.

· Уровень средневзвешенной стоимости капитала позволяет оценить степень риска в хозяйственной деятельности организации.

· Достигнутый или прогнозируемый уровень средневзвешенной стоимости капитала организации используется ею как норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков.

6. Теории структуры капитала

В наиболее общем виде понятие «структура капитала» характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала организации. Вместе с тем, при рассмотрении как собственного, так и заемного капитала организации, отдельными экономистами в них вкладывается различное содержание.

Изначально понятие «структура капитала» рассматривалось исключительно как соотношение используемого организацией собственного уставного (акционерного) и долгосрочного заемного капитала. Исходя из такой трактовки содержания этого понятия практически все классические теории структуры капитала построены на исследовании соотношения в его составе удельного веса эмитируемых акций (представляющих собственный капитал) и облигаций (представляющих заемный капитал).

По мере расширения базы практического использования концепции структуры капитала ряд экономистов предложили расширить состав рассматриваемого заемного капитала, дополнив его различными видами краткосрочного банковского кредита. Необходимость такого расширения понятия «структуры капитала» они обосновали возрастанием роли банковского кредита в финансировании хозяйственной деятельности организаций и широкой практикой реструктуризации краткосрочных его видов в долгосрочные.

На современном этапе существенная часть экономистов склоняется к мнению, что понятие «структура капитала» должно рассматривать все виды как собственного, так и заемного капитала организации. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевой или индивидуальный капитал, формирующий уставной фонд организации), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль (нераспределенная прибыль). Соответственно и заемный капитал должен рассматриваться во всех формах его использования организацией, включая финансовый лизинг, товарный (коммерческий) кредит всех видов, кредиторскую задолженность и других.

Такая трактовка понятия «структура капитала» позволяет существенно расширить сферу практического использования этой теоретической концепции в финансовой деятельности организации по следующим причинам:

· она позволяет исследовать особенности и разрабатывать соответствующие рекомендации не только для крупных организаций, но и для средних и малых организаций, доступ которых на рынок долгосрочного капитала крайне ограничен (большинство таких организаций в условиях переходной экономики не использует формы долгосрочного заимствования капитала);

· рассматриваемая трактовка понятия структуры капитала дает возможность теснее увязать при исследовании эффективность его использования с эффективностью использования активов, в которые он инвестирован. В этом случае может быть элиминирована роль структуры капитала в обеспечении роста эффективности использования совокупных активов организации;

· концепция структуры капитала полностью синхронизируется с концепцией стоимости капитала, что позволяет комплексно использовать их инструментарий в целях повышения рыночной стоимости организации;

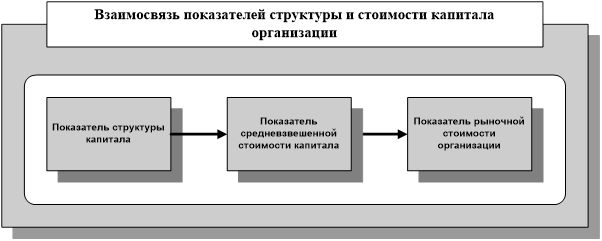

Структура капитала оказывает непосредственное влияние на формирование рыночной стоимости организации. Эта связь характеризуется показателем средневзвешенной стоимости. Поэтому концепция структуры капитала исследуется в комплексе с концепцией стоимости капитала и концепцией рыночной стоимости организации.

Экономический механизм рассмотренной взаимосвязи позволяет использовать в процессе управления комплексом этих показателей единую взаимосвязанную систему критериев и методов. Используя такую методологическую систему можно оптимизируя значение структуры капитала одновременно минимизировать средневзвешенную его стоимость и максимизировать рыночную стоимость организации.

В теории финансового менеджмента существует ряд теоретических концепций, отражающих различные подходы оптимизации структуры капитала:

· традиционалистская концепция;

· концепция индифферентности;

· компромиссная концепция;

· концепция противоречия интересов.

Основу традиционалистской концепции структуры капитала составляет положение о возможной оптимизации структуры капитала путем учета разной стоимости отдельных его составных частей. Исходной теоретической предпосылкой этой концепции является утверждение, что стоимость собственного капитала организации всегда выше стоимости заемного капитала.

Более низкая стоимость заемного капитала в сравнении с собственным объясняется различиями в уровне риска их использования. Так, уровень доходности заемного капитала во всех его формах носит детерминированный характер в связи с тем, что ставка процента по нему определена сторонами заранее в фиксированном размере, в то время как уровень доходности собственного капитала формируется в условиях неопределенности (он зависит от варьирующих по уровню финансовых результатов предстоящей хозяйственной деятельности организации). Кроме того, использование заемного капитала носит, как правило, финансово обеспеченный характер – в качестве такого обеспечения выступают обычно гарантии третьих лиц или залог имущества. И, наконец, в случае банкротства организации законодательством большинства стран предусмотрено преимущественное право удовлетворения претензий кредиторов в сравнении с правом удовлетворения претензий собственников (акционеров, пайщиков и т.п.).

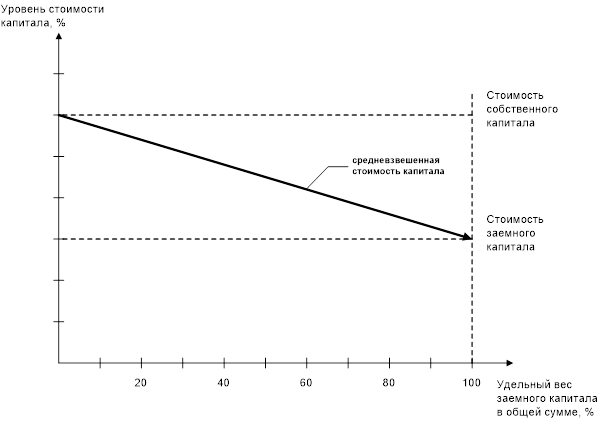

Исходя из этого при любом сочетании собственного и заемного капитала, содержание традиционалистской концепции механизма оптимизации структуры капитала организации сводится к следующему: рост удельного веса использования заемного капитала во всех случаях приводит, к снижению показателя средневзвешенной стоимости капитала, а соответственно и к росту рыночной стоимости организации.

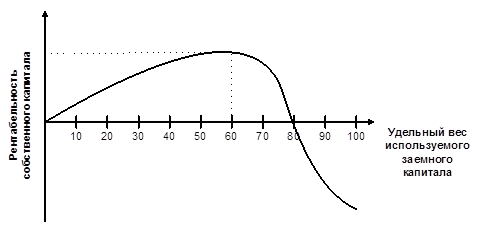

Графически содержание этой концепции может быть проиллюстрировано следующим образом.

Из приведенного графика видно, что с ростом удельного веса заемного капитала, используемого организацией в процессе своей хозяйственной деятельности, уровень средневзвешенной стоимости капитала имеет тенденцию к снижению, достигая своего минимального значения при 100%-ом использовании заемного капитала. Учитывая, что между средневзвешенной стоимостью капитала и рыночной стоимостью организации существует обратная зависимость, исходя из графика, можно сделать вывод, что рыночная стоимость организации максимизируется при 100%-ом использовании заемного капитала.

Практическое использование этой концепции побуждает организацию к максимизации использования заемного капитала в своей хозяйственной деятельности, что в определенных условиях может привести к утрате им финансовой устойчивости и даже банкротству. Поэтому такая однофакторная модель формирования структуры и средневзвешенной стоимости капитала организации, составляющая основу традиционалистской концепции, обоснованно критиковалась многими экономистами как чрезмерно упрощенная, а условие оптимизации рассматриваемого показателя (100%-ое использование заемного капитала) – как нереальное.

Основу концепции индифферентности структуры капитала составляет положение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его стоимости, ни по критерию максимизации рыночной стоимости организации, так она не оказывает влияние на формирование этих показателей. Эта концепция была впервые выдвинута американскими экономистами Ф. Модильяни и М. Миллером (1958 г.). В концепции рассматривается механизм формирования структуры капитала и рыночной стоимости организации в теской увязке с механизмом функционирования рынка капитала в целом. При этом в процессе обоснования данной концепции функционирование рынка капитала ограничено ими рядом следующих условий:

· рынок на всех этапах своего функционирования и во всех своих сегментах является «совершенным», что подразумевает полную его конкурентность, широкую доступность информации о его конъюнктуре для всех участников рынка, а также рациональный характер их поведения;

· на рынке действует в рассматриваемом периоде времени единая для всех инвесторов и кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитал;

· все организации, функционирующие на рынке, могут быть классифицированы по уровню риска своей хозяйственной деятельности только на основе показателей размера ожидаемого дохода на сформированные совокупные активы и степени вероятности его получения. Риски, связанные с составом элементов используемого капитала и создающие потенциальную угрозу потери части активов в процессе его банкротства и ликвидации (эти потери активов характеризуются термином «издержки банкротства»), в расчет при этом не принимаются;

· стоимость любого элемента привлекаемого (используемого) капитала не связана с действующей системой налогообложения прибыли организации;

· в расчет стоимости отдельных элементов капитала не включаются расходы, связанные с его покупкой-продажей (так называемые «трансакционные расходы» или «операционные расходы по формированию капитала»).

Исходя из этих базовых условий Ф. Модильяни и М. Миллер математически доказали, что рыночная стоимость организации (а соответственно и средневзвешенная стоимость используемого им капитала) зависит только от суммарной стоимости его активов вне зависимости от состава элементов капитала, авансированного в эти активы. Исходным положением этого доказательства является их утверждение, что в процессе хозяйственной деятельности организации ее доходность генерируют не отдельные элементы капитала, а сформированные им активы.

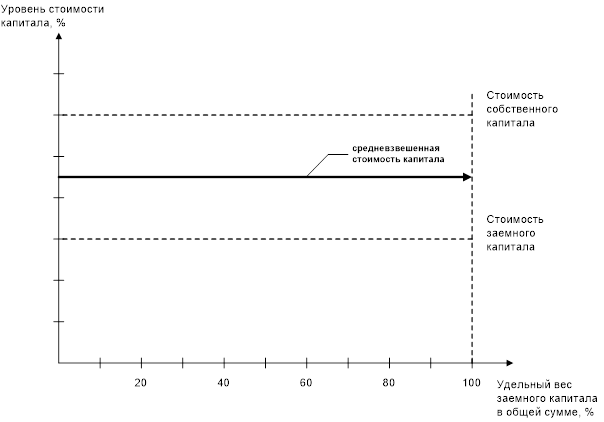

С учетом изложенных предпосылок содержание концепции механизма формирования средневзвешенной стоимости капитала организации, выдвинутой Ф. Модильяни и М. Миллером, сводится к следующему: рыночная стоимость организации (а соответственно и средневзвешенная стоимость его капитала) не зависит от структуры капитала. Графически содержание этой концепции можно представить следующим образом.

Как видно из приведенного графика, рост удельного веса заемного капитала в общей его сумме не приводит к соответствующему снижению уровня средневзвешенной стоимости капитала несмотря на то, что уровень стоимости заемного капитала намного ниже уровня стоимости собственного капитала. Будучи принципиально правильной в условиях выдвинутых авторами ограничений, концепция независимости механизма формирования средневзвешенной стоимости капитала и рыночной стоимости организации от его структуры носит лишь теоретический частный характер, который несовместим с ситуацией формирования организацией структуры капитала в реальной практике. Поэтому данная концепция рассматривается лишь как принципиальный механизм оценки рыночной стоимости организации в условиях функционирования совершенного рынка при нереальных практических ограничениях (отсутствие налогообложения прибыли; неучет рисков, связанных с издержками банкротства; неучет операционных расходов по формированию отдельных элементов капитала и др.).

В дальнейших своих исследованиях, сняв ряд выдвинутых ограничений, авторы данной концепции вынуждены были признать, что механизм формирования рыночной стоимости организации находится в определенной связи со структурой его капитала.

Основу компромиссной концепции структуры капитала составляет положение о том, что она формируется под воздействием ряда противоречивых условий, определяющих соотношение уровня доходности и риска использования капитала организации, которые в процессе оптимизации его структуры должны быть учтены путем соответствующего компромисса их комплексного воздействия. Эта концепция, основанная на исследованиях М. Миллера, X. Де-Анжело, Р. Масюлиса, Дж. Уорнера и некоторых других современных экономистов, включает в механизм формирования структуры капитала ряд реальных условий функционирования экономики и рынка, которые не учитывались в предшествующих концепциях. Содержание этих условий сводится к следующему:

· реально функционирующая экономика не может не учитывать фактор налогообложения прибыли, что существенным образом влияет на формирование стоимости отдельных элементов капитала, а следовательно и его структуру. Так, в практике большинства стран расходы по обслуживанию долга (заемного капитала) подлежат полностью или частично вычету из базы налогообложения прибыли. В связи с этим стоимость заемного капитала за счет «налогового щита» («налогового корректора») всегда является более низкой при прочих равных условиях, чем стоимость собственного капитала. Соответственно рост использования заемного капитала до определенных пределов (не генерирующих риск возрастания угрозы банкротства организации) вызывает снижение уровня средневзвешенной стоимости капитала;

· в процессе оценки стоимости отдельных элементов капитала должен обязательно учитываться риск банкротства, связанный с несовершенной структурой формируемого капитала. С повышением удельного веса заемного капитала во всех его формах вероятность банкротства усиливается. Экономическое поведение кредиторов в этом случае связано с двумя альтернативами – или снизить объем кредитов, предоставляемых организации на тех же условиях (снижение доли заемного капитала вызовет в этом случае рост средневзвешенной стоимости капитала и снижение рыночной стоимости организации), или потребовать от организации более высокий уровень дохода на предоставляемый в кредит капитал (что также приведет к росту средневзвешенной его стоимости и снижению рыночной стоимости организации). При любой из рассмотренных альтернатив возможности привлечения заемного капитала организацией по более высокой стоимости не безграничны. Имеется экономическая граница привлечения заемного капитала по возрастающей его стоимости, при которой эта стоимость (вызванная с риском банкротства организации) возрастает до такой степени, что поглощает эффект, достигаемый налоговым преимуществом его использования. В этом случае стоимость заемного капитала организации и его средневзвешенная стоимость сравняется со стоимостью собственного капитала, привлекаемого организацией из внутренних и внешних источников. Преступив этот уровень стоимости заемного капитала, организация теряет экономические стимулы к его привлечению;

· стоимость отдельных элементов капитала, из внешних источников, включает не только расходы по его обслуживанию в процессе использования, но и первоначальные затраты по его привлечению («операционные расходы по формированию капитала»). Эти операционные расходы также должны учитываться в процессе оценки как стоимости отдельных элементов капитала, так и средневзвешенной стоимости, а следовательно и при формировании структуры капитала.

С учетом рассмотренных условий содержание компромиссной концепции структуры капитала сводится к тому, что в реально функционирующих экономике и рынке капитала этот показатель складывается под влиянием многих факторов, имеющих противоположную направленность воздействия на рыночную стоимость организации. Эти факторы по своему суммарному воздействию формируют определенное соотношение уровня доходности и риска использования капитала организации при различной его структуре. Уровень доходности используемого капитала формирует показатель средневзвешенной его стоимости, учитывающий операционные (трансакционные) расходы по привлечению на рынке капитала отдельных его элементов. Уровень риска используемого капитала формирует показатель удельного веса заемного капитала в общей его сумме, генерирующий при определенных значениях угрозу банкротства организации.

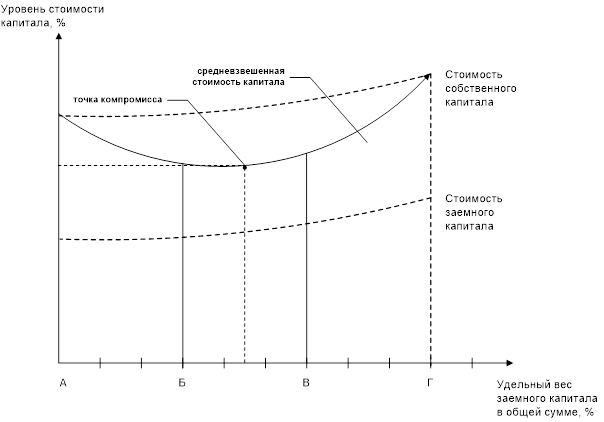

Графически сущность компромиссной концепции формирования структуры капитала может быть представлена следующим образом.

Как видно из приведенного графика средневзвешенная стоимость капитала меняет свои тенденции на отдельных стадиях, связанных с ростом удельного веса используемого заемного капитала.

На первой стадии, пока удельный вес заемного капитала находится в безрисковой зоне (не начинает генерировать угрозы банкротства), его рост вызывает ощутимое снижение средневзвешенной стоимости капитала (отрезок АБ).

На второй стадии, при относительной невысокой угрозе банкротства, вызывающей невысокий рост стоимости заемного капитала, повышение его удельного веса, сопровождается относительной стабилизацией средневзвешенной стоимости капитала (отрезок БВ).

На третьей стадии, при существенном возрастании угрозы банкротства и соответствующем росте стоимости заемного капитала, возрастание удельного веса его использования вызывает еще более высокое возрастание средневзвешенной стоимости капитала (отрезок ВГ).

Точка компромисса, представленная на графике, определяет оптимальную структуру капитала в положении, соответствующем минимальному значению показателя средневзвешенной стоимости капитала. Вместе с тем, современная компромиссная теория структуры капитала определяет возможность формирования точки компромисса на любом отрезке кривой средневзвешенной стоимости капитала в зависимости от отношения собственников и менеджеров к допустимому уровню риска. При осторожном (консервативном) экономическом поведении (менталитете) точка компромисса может быть избрана гораздо левее представленной на графике, и наоборот – при рисковом (агрессивном) экономическом поведении такая точка может быть избрана гораздо правее. Иными словами, уровень доходности и риска в процессе формирования структуры капитала, выступающие критерием ее оптимизации в каждом конкретном случае, собственники или менеджеры организации выбирают самостоятельно.

Основу концепции противоречия интересов формирования структуры капитала составляет положение о различии интересов и уровня информированности собственников, инвесторов, кредиторов и менеджеров в процессе управления эффективностью его использования, выравнивание которых вызывает увеличение стоимости отдельных его элементов.

Это вносит определенные коррективы в процесс оптимизации структуры капитала по критерию его средневзвешенной стоимости (а соответственно и рыночной стоимости организации). Авторы отдельных теоретических положений этой концепции – М. Гордон, М. Дженсен, У. Меклинг, Д. Галей, Р. Мазулис, С. Майерс и некоторые другие современные экономисты, – не изменяя принципиально сущности компромиссной концепции, позволили существенно расширить область ее практического использования за счет исследования отдельных факторов.

Сущность концепции противоречия интересов формирования капитала организации составляют теории асимметричности информации, сигнализирования, мониторинговых затрат и некоторые другие.

Теория асимметричности информации основывается на том, что рынок капитала не может быть полностью совершенным во всех своих аспектах и в течение всего периода своего функционирования даже в наиболее экономически развитых странах. Реально функционирующий рынок формирует в силу своего несовершенства (недостаточной «прозрачности») неадекватную («асимметричную») информацию для отдельных его участников о перспективах развития организации. Это, в свою очередь, порождает неравнозначную оценку предстоящего уровня доходности и риска его деятельности, а соответственно и условий оптимизации структуры капитала. Асимметричность информации проявляется в том, что менеджеры организации получают более полную информацию по рассматриваемому аспекту, чем его инвесторы и кредиторы. Если бы последние располагали такой же полной информацией, что и менеджеры организации, они имели бы возможность более правильно формировать свои требования к уровню доходности предоставляемого организации капитала. А это в свою очередь позволяло бы оптимизировать структуру капитала в соответствии с реальным финансовым состоянием организации и реальными перспективами ее развития.

Теория сигнализирования («сигнальная теория»), являясь логическим развитием теории асимметричной информации, основывается на том, что рынок капитала посылает инвесторам и кредиторам соответствующие сигналы о перспективах развития организации на основе поведения менеджеров на этом рынке. При благоприятных перспективах развития менеджеры будут стараться удовлетворять дополнительную потребность в капитале за счет привлечения заемных финансовых средств (в этом случае ожидаемый дополнительный доход будет принадлежать исключительно прежним собственникам и создаст условия для существенного роста рыночной стоимости организации). При неблагоприятных перспективах развития менеджеры будут стараться удовлетворить дополнительную потребность в финансовых ресурсах за счет привлечения собственного капитала из внешних источников, т. е. за счет расширения круга инвесторов, что позволит разделить с ними сумму предстоящих убытков. Теория сигнализирования в условиях асимметричной информации позволяет инвесторам и кредиторам лучше обосновывать свои решения о предоставлении капитала организации (хотя и с определенным «лагом запаздывания»), что отражается соответствующим образом на формировании его структуры.

Теория мониторинговых затрат («теория затрат на осуществление контроля») базируется на различии интересов и уровня информированности собственников и кредиторов организации. Кредиторы, предоставляя организации капитал, в условиях асимметричной информации требуют от него возможности осуществления собственного контроля за эффективностью его использования и обеспечением возврата. Затраты по осуществлению такого контроля кредиторы стараются переложить на собственников организации путем их включения в ставку процента за кредит. Чем выше удельный вес заемного капитала, тем выше уровень таких мониторинговых затрат (затрат на осуществление контроля). Иными словами, мониторинговые затраты (как и издержки банкротства) имеют тенденцию к увеличению с ростом удельного веса заемного капитала, что приводит к росту средневзвешенной стоимости капитала, а соответственно и снижению рыночной стоимости организации. Следовательно, наличие мониторинговых затрат ограничивает эффективность использования заемного капитала и должно обязательно учитываться в процессе оптимизации его структуры.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя в каждой организации. Основными критериями такой оптимизации выступают:

· приемлемый уровень доходности и риска;

· минимизация средневзвешенной стоимости капитала;

· максимизация рыночной стоимости.

Приоритет конкретных критериев оптимизации структуры капитала организации определяет самостоятельно. Исходя из этого можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных организаций, но даже и для одной организации на разных стадиях ее развития.

7. Управление структурой капитала

Необходимость в управлении структурой капитала возникает по следующим причинам:

· стоимость различных элементов капитала различна и, привлекая более дешевые ресурсы, организация может значительно повысить доходность собственного капитала, компенсируя повышенные риски;

· комбинируя различные элементы капитала, организация может повысить свою рыночную стоимость и инвестиционную привлекательность.

Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине пассивов собственного капитала, долгосрочных обязательств, краткосрочных обязательств в виде банковских ссуд, кредитных линий, кредиторской задолженности и др.). Оптимальная структура капитала складывается в результате компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением заемных средств и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемного капитала.

8. Финансовый рычаг

Эффект финансового рычага возникает вследствие того, что одолженные под фиксированный процент средства можно использовать на те проекты, которые бы обеспечивали более высокую отдачу, чем составляет сумма процентов по кредитам и займам. Этот показатель определяет границу экономической целесообразности привлечения заемных средств.

Таким образом, эффект финансового рычага (ЭФР) отражает насколько процентов изменится рентабельность собственного капитала за счет использования заемных средств.

ЭФР может быть как положительным, так и отрицательным, поэтому лучше сказать, что это именно изменение уровня рентабельности собственного капитала. Кроме того, этот эффект возникает благодаря использованию не только платного кредита, но и бесплатных заемных ресурсов (кредиторской задолженности). И чем больше доля последних в общей сумме заемных средств, тем выше ЭФР.

Рассчитывается ЭФР обычно следующим образом:

Или

, где

, где

Снп

– ставка налога на прибыль;

Ра

– рентабельность активов;

Спк

– средняя ставка процента за кредит;

ССЗК – средневзвешенная стоимость заемного капитала;

ЗК – величина заемного капитала;

СК – величина собственного капитала.

Выделение трех составляющих эффекта финансового рычага позволяет целенаправленно управлять им в процессе финансовой деятельности организации.

Налоговый корректор (1 – Снп

) – показывает, в какой степени проявляется эффект финансового рычага в зависимости от различного уровня налогообложения прибыли.

Налоговый корректор финансового рычага действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, налоговый корректор может быть использован в следующих случаях:

· если по различным видам деятельности организации установлены дифференцированные ставки налогообложения;

· если по отдельным видам деятельности организация использует налоговые льготы по прибыли;

· если отдельные структурные подразделения организации осуществляют свою деятельность в регионах, где действует льготный режим налогообложения.

Дифференциал финансового рычага (Ра

– Спк

) – главное условие достижения положительного эффекта от использования заемных средств. Положительный эффект достигается в том случае, когда дифференциал положительный, т. е. уровень прибыли, получаемый от использования активов (экономическая рентабельность), больше чем расходы по привлечению и обслуживанию заемных средств, т.е. когда рентабельность активов выше средневзвешенной цены заемных средств.

Чем больше положительное значение дифференциала, тем выше при прочих равных условиях будет эффект. Организация должна также учитывать возможность формирования отрицательного эффекта, когда стоимость заемных средств может возрасти и превысить экономическую рентабельность.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами организации.

Кроме того, снижение финансовой устойчивости организации в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю и даже иметь отрицательную величину.

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер прибыли организации от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента рентабельности активов.

Формирование отрицательного значения дифференциала финансового рычага по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование организацией заемного капитала дает отрицательный эффект. Коэффициент финансового рычага (ЗК/СК) усиливает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении последнего, любое увеличение коэффициента финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении – увеличение коэффициента финансового рычага будет приводить к еще большему снижению рентабельности собственного капитала.

Таким образом, при неизменном дифференциале коэффициент финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном уровне коэффициента финансового рычага положительная или отрицательная динамика дифференциала предполагает или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери. Общепринятым считается положение, что эффект финансового рычага должен быть равен 30 ÷ 50% уровня рентабельности активов.

Следует особо отметить: чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с деятельностью организации, поскольку возрастает риск невозмещения кредита с процентами для заимодателя, возрастает риск падения дивиденда и курса акций для инвестора.

Литература

1. Финансовый менеджмент. (Учебник) Басовский Л.Е. (2009, 240с.)

2. Финансовый менеджмент. (Учебное пособие) Карасева И.М., Ревякина М.А. (2006, 335с.)

3. Финансовый менеджмент. (Учебное пособие) Кузнецов Б.Т. (2005, 415с.)

4. Финансовый менеджмент. (Учебное пособие) Морозко Н.И. (ВГНА Минфина РФ; 2009, 197с.)

5. Финансовый менеджмент. (Учебное пособие) Новашина Т.С, Карпунин В.И, Волнин В.А. (МФПА, 2005, 255с.)

6. Финансовый менеджмент. (Учебник) Павлова Л.Н. (2003, 2-е изд., 269с.)

7. Финансовый менеджмент. (Учебник) Под ред. Поляка Г.Б. (2006, 527с.)

8. Финансовый менеджмент. (Учебно-метод. компл.) Ронова Г.Н., Ронова Л.А. (ЕАОИ, 2008, 170с.)

|