Содержание

Введение

1. Теоретические аспекты управления реальными инвестициями

1.1 Сущность инвестиционной деятельности и понятия инвестиции

1.2 Логика и содержание решений инвестиционного характера

2. Практическое исследование и разработка рекомендаций по управлению реальными инвестициями на ОАО «Алтай-кокс»

2.1 Общая оценка финансового состояния ОАО «Алтай-кокс»

2.2. Анализ управления реальными инвестициями

2.3 Общая оценка инвестиционной привлекательностиОАО «Алтай-кокс»

3. Пути повышения инвестиционной привлекательности ОАО «Алтай-кокс»

Заключение

Список литературы

Рыночная экономика в Российской федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных рыночных условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. От всех показателей, характеризующих финансовое состояние и зависит инвестиционная привлекательность предприятия, то есть инвесторы получают ответ на вопрос о целесообразности вложения средств в то или иное предприятие.

Актуальность оценки управления реальными инвестициями предприятия подтверждается большим значением инвестиций не только для будущего положения предприятия, но и для экономики страны в целом.

При оценке инвестиционной привлекательности предприятия потенциальные инвесторы в первую очередь оценивают рыночную стоимость предприятия, основой которой является анализ финансово-хозяйственной деятельности.

Цель данной курсовой работы состоит в изучении анализа управления реальными инвестициями.

Для реализации поставленной цели необходимо решить следующие задачи:

- изучены теоретические аспекты инвестиционной деятельности;

- оценить имущество предприятия и источников его формирования;

- оценить влияние факторов управление реальными инвестициями предприятия.

1.1 Сущность инвестиционной деятельности и понятия инвестиции

Инвестиция - одно из наиболее часто используемых понятий в экономике, в особенности если она находится в процессе трансформации или испытывает подъем. Термин «инвестиция» (от лат. btvestio

-

одеваю) подразумевает долгосрочное вложение капитала в экономику.

Реклама

Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно она регулируется на уровне страны и отдельных субъектов РФ.

Известны различные определения ключевых понятий инвестиционного процесса. Под инвестицией понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», а инвестиционная деятельность есть «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». На практике нередко термин «инвестиция» понимается в обобщенном смысле как вкладываемые активы и (или) как процесс вложения.[8,97]

Традиционно различают два вида инвестиций - финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы - паи, акции, облигации; вторые - в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин «капитальные вложения», под которым понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта - документа, содержащей обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимуюпроектно-сметную документацию, разработанную в соответствий сзаконодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами), и описание практических действий по осуществлению инвестиций (бизнес-план). [12,77]

Объектами капитальных вложений в РФ являются находящиеся вчастной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами, капитальные вложения в объекты, создание и использование которых соответствуют законодательству РФ и утвержденным в установленном порядке стандартам (нормам и правилам), запрещены.

Реклама

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими читальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы). [6,91]

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом. [4,58]

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и 6oлee субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними. [9,17]

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами инвестиций, а рже осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возвестить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений. [10,125]

Государство не только регулирует инвестиционную деятельность и, помимо этого, гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности:

обеспечение, равных прав при осуществлении инвестиционной деятельности;

гласность в обсуждении инвестиционных проектов;

право обжаловать в суде решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц;

защиту капитальных вложений.

Управленческие решения по поводу целесообразности инвестиций (в особенности реальных), как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования в силу целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых инвестиции, как правило, не дают сиюминутной отдачи, и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства «омертвлены» в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного «финансового запаса», позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т.п.). В-третьих, в подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а потому предполагаются обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов и лендеров.

В отношении реальных инвестиций принято выделять три блока (группы) решений инвестиционного характера: (а) отбор и ранжирование; (б) оптимизация эксплуатации проекта; (в) формирование инвестиционной программы. [6,110]

В блок «Отбор и ранжирование» входят задачи, обусловленные тем обстоятельством, что условия осуществления инвестиционной деятельности могут быть различными. Чаще всего инвестор, например предприятие, имеет несколько инвестиционных возможностей. В этом случае и возникает проблема выбора. Как правило, имеет место одна из двух ситуаций: (1) выбор проекта (возникает в том случае, если доступные к реализации проекты являются альтернативными, т. е. реализация одного из них автоматически означает отказ от реализации других); (2) ранжирование проектов (эта ситуация появляется в том случае, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования; поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности). [5,111]

Суть задач блока «Формирование инвестиционной программы» определяется тем обстоятельством, что любое инвестиционное решение Сопровождается многими ограничениями и дополнительными эффекта-ля. Например, инвестор ограничен в источниках финансирования, тогда как вариантов инвестирования много, т. е. возможности инвестирования (приложения капитала) превышают совокупные мощности источников финансирования. Возможна и диаметрально противоположная ситуация, когда инвестор имеет свободные финансовые ресурсы, но удовлетворяющих его вариантов приложения капитала нет. Могут возникать и многопериодные задачи с взаимоувязанными проектами, когда принятие некоторого инвестиционного проекта откладывается во времени и он будет доступен к реализации лишь при поступлении средств, генерируемых одним или несколькими ранее принятыми проектами. Если инвестор пытается учесть и увязать в единое целое подобные факторы и обстоятельства, то в этом случае появляется необходимость в разработке инвестиционной программы. [8,99]

2. Практическое исследование и разработка рекомендаций по управлению реальными инвестициями на ОАО «Алтай-кокс»

2.1 Общая оценка финансового состояния ОАО «Алтай-кокс»

При оценке управления реальными инвестициями на предприятия потенциальные инвесторы в первую очередь оценивают рыночную стоимость предприятия, основой которой является анализ финансово-хозяйственной деятельности. [8,147]

Финансовое состояние предприятия это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на финансовый момент времени. Для осмысления общей картины изменения финансового состояния проводится общая оценка структуры и динамики статей бухгалтерского баланса предприятия.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Основным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (1 раздел актива баланса), и текущие (оборотные) активы (2 раздел актива баланса).

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Таблица 1 - Аналитическая группировка и анализ статей актива баланса ОАО «Алтай-кокс» за 2004-2005 годы

| Актив баланса |

2004 год |

2005 год |

Отклонения, (+,-) |

Темп роста, % |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Внеоборотные активы, в т.ч.: |

1336342 |

63,17 |

1403666 |

66,81 |

67324 |

3,64 |

105,04 |

| 1.1.Нематериальные активы |

5448 |

0,26 |

5950 |

0,28 |

502 |

0,03 |

109,21 |

| 1.2.Основные средства |

1196681 |

56,57 |

1276962 |

60,78 |

80281 |

4,21 |

106,71 |

| 1.3.Долгосрочные финансовые вложения |

43985 |

2,08 |

93836 |

4,47 |

49851 |

2,39 |

213,34 |

| 2.Оборотные активы, в т.ч.: |

779241 |

36,83 |

697389 |

33,19 |

-81852 |

-3,64 |

89,50 |

| 2.1.Запасы, в т.ч.: |

184527 |

8,72 |

212914 |

10,13 |

28387 |

1,41 |

115,38 |

| а) сырье и материалы |

117561 |

5,56 |

123730 |

5,89 |

6169 |

0,33 |

105,25 |

| б) готовая продукция |

29159 |

1,38 |

16840 |

0,80 |

-12319 |

-0,58 |

57,75 |

| 2.2.Налог на добавленную стоимость |

38184 |

1,80 |

22399 |

1,07 |

-15785 |

-0,74 |

58,66 |

| 2.3.Краткосрочная дебиторская задолженность |

508929 |

24,06 |

440098 |

20,95 |

-68831 |

-3,11 |

86,48 |

| 2.4.Краткосрочные финансовые вложения |

28770 |

1,36 |

20964 |

1,00 |

-7806 |

-0,36 |

72,87 |

| 2.5.Денежные средства |

18831 |

0,89 |

1014 |

0,05 |

-17817 |

-0,84 |

5,38 |

| Баланс |

2115583 |

100 |

2101055 |

100 |

-14528 |

~~ |

99,31 |

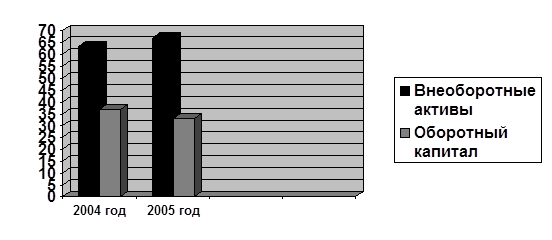

Как видно из табл. 1, общая стоимость имущества ОАО «Алтай-кокс» на 2005 год уменьшилась по сравнению с 2004 годом на 14588 тыс. руб. или на 0,69% и составляет 2101055 тыс. руб., что говорит о снижении хозяйственной деятельности предприятия в отчетном году. Имущество представлено в общей части внеоборотными активами. Их сумма в отчетном году увеличилась на 5,04% или на 67324 тыс. руб., на что в основном повлияло увеличение в отчетном периоде размера суммы основных средств на 80281 тыс. руб. или на 6,71%, удельный вес которых в активе баланса составляет 60,78%, что выше предыдущего года на 4,21%. Это увеличение является положительным фактором технической стороны ОАО «Алтай-кокс». Мобильные средства предприятия в отчетном году уменьшились как по сумме на 81852 тыс. руб., так и по удельному весу на 3,64%. Это произошло из-за снижения следующих факторов: краткосрочная дебиторская задолженность снизилась в отчетном году на 68831 тыс. руб. или на 13,52% и составляет 440098 тыс. руб., удельный вес которой в активе баланса составляет 20,95%, что ниже предыдущего на 3,11%.

По краткосрочным финансовым вложениям и денежным средствам в отчетном периоде также наблюдается снижение на 7806 тыс. руб. и 17817 тыс. руб. соответственно. Уменьшение готовой продукции в отчетном году на 12319 тыс. руб. тоже повлияло на уменьшение оборотных средств и говорит о том, что у ОАО «Алтай-кокс» в связи с конкуренцией произошла потеря рынков сбыта, снизилась покупательская способность потребителей, возросла себестоимость продукции. По запасам в отчетном периоде прослеживается увеличение их размера с 184527 тыс. руб. в 2004 году до 212914 тыс. руб. а 2005 году, удельный вес которых в активе баланса составляет 8,72% и 10,13% соответственно.

Положительной оценке заслуживает отсутствие в балансе ОАО «Алтай-кокс» долгосрочной дебиторской задолженности.

Тенденции изменения имущества следует увязать с основными источниками образования финансовых ресурсов, т.к. финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Если в активе баланса отражаются средства предприятия, то в пассиве – источники их образования.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

При оценке пассива баланса инвесторов интересует какие изменения происходят в структуре капитала. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск.

Таблица 2 - Аналитическая группировка и анализ статей пассива баланса ОАО «Алтай-кокс» за 2004-2005 годы

| Показатели |

2004 год |

2005 год |

Отклонения, (+,-) |

Темп роста, % |

| тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Капитал и резервы |

1484423 |

70,17 |

1572442 |

74,84 |

88019 |

4,67 |

105,93 |

| 1.1.Уставный капитал |

988158 |

46,71 |

988158 |

47,03 |

0 |

0,32 |

100 |

| 1.2.Добавочный капитал |

380672 |

17,99 |

380609 |

18,12 |

-63 |

0,12 |

99,983 |

| 1.3.Резервный капитал |

5137 |

0,24 |

7377 |

0,35 |

2240 |

0,11 |

143,61 |

| 1.4.Фонд социальной сферы |

65673 |

3,10 |

65673 |

3,13 |

0 |

0,02 |

100 |

| 1.4.Нераспределенная прибыль прошлых лет |

44783 |

2,12 |

10738 |

0,51 |

-34045 |

-1,61 |

23,978 |

| 1.5.Нераспределенная прибыль отчетного года |

~ |

~ |

119887 |

5,71 |

~ |

~ |

~ |

| 2. Долгосрочные обязательства |

~ |

~ |

~ |

~ |

~ |

~ |

~ |

| 3. Краткосрочные обязательства |

631160 |

29,83 |

528613 |

25,16 |

-102547 |

-4,67 |

83,753 |

| 3.1.Займы и кредиты |

218660 |

10,34 |

258778 |

12,32 |

40118 |

1,98 |

118,35 |

| 3.2.Кредиторская задолженность |

404678 |

19,13 |

262186 |

12,48 |

-142492 |

-6,65 |

64,789 |

| Баланс |

2115583 |

100 |

2101055 |

100 |

-14528 |

~ |

99,313 |

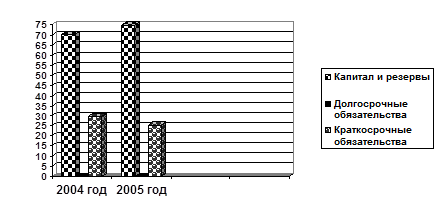

Как видно из табл.2 структура источников хозяйственных средств ОАО «Алтай-кокс» характеризуется преобладающим удельным весом собственного капитала. Увеличение капитала и резервов в отчетном году произошло на 88019 тыс. руб. или на 5,93%, удельный вес которых в пассиве баланса составляет 74,84%, что больше предыдущего года на 4,67%. Этот факт характеризует ОАО «Алтай-кокс» с положительной стороны с точки зрения инвестиционной привлекательности предприятия.

Рис. 1 и рис. 2 наглядно показывают структуру разделов актива и пассива в валюте баланса ОАО «Алтай-кокс».

Рис. 1 - Структура разделов актива в валюте баланса ОАО «Алтай-кокс» за 2004-2005 годы

Рис. 2 - Структура разделов пассива в валюте баланса ОАО «Алтай-кокс» за 2004-2005 годы

Учитывая все выявленные при анализе баланса ОАО «Алтай-кокс» положительные и отрицательные моменты финансово-хозяйственной деятельности можно сделать вывод о том, что в целом предприятие находится в нормальном финансовом состоянии и в 2005 году получило 119887 тыс. руб. прибыли, а это один из самых важных критериев при оценке инвестиционной привлекательности предприятия.

Инвестиционную привлекательность предприятия определяют не только на основании произведенного финансового анализа, но и исходя из сложившейся макроэкономической ситуации и перспектив развития отрасли.

Т.к. основным видом деятельности ОАО «Алтай-кокс» является производство и реализация коксохимической продукции, то инвестиционную привлекательность предприятия оценим с точки зрения занимаемого места в коксохимической отрасли, занимаемого положения на рынке и других макроэкономических факторов.

Экономика коксохимического производства определяется несколькими факторами:

· высокая доля стоимости сырья в себестоимости (более 70% в производственной себестоимости);

· высокая капиталоемкость.

В силу обозначенных выше факторов и технологических аспектов можно сказать, что экономика коксохимического производства весьма проста. Примерно 70% заводской себестоимости кокса составляет основное сырье – угольный концентрат. 7-8% - ремонт и амортизация основных средств, 9% - заработная плата рабочих и служащих всех категорий, из которой 2/3 – заработная плата основного производственного персонала. Общезаводские расходы составляют 13-14%, из них около половины составляют налоги, относимые на себестоимость.

На рынке кокса относительно стабильно выдерживается следующая пропорция: Цена тонны кокса = 2,5 ∻ 2,8 * цена тонны угля

Экономическая же эффективность каждого конкретного предприятия при прочих равных условиях определяется в основном близостью источников сырья и потребителей продукции, т.е. экономико-географическим положением.

ОАО «Алтай-кокс» расположено в центре Кузнецкого угольного бассейна, что обуславливает основное использование предприятием кузнецких коксующихся углей. Основными поставщиками угольных концентратов являются: ЦОВ «Сибирь», ЦОВ «Кузбасская», ЦОВ «Беловская», ЦОВ «Кузнецкая», а также в виду периодического недостатка высококачественных коксующихся углей дефицит восполняется за счет применения углей Нерюнгринского бассейна («ГП Якутуголь»).

В России имеется 12 производителей кокса, из которых 4 являются самостоятельными специализированными коксохимическими производствами, а остальные восемь – подразделениями металлургических заводов.

Таблица 3 - Мощности основных коксопроизводящих предприятий за 2005 год

Наименование предприятия |

Мощность проектная, тыс. тонн/год |

Доля в общем объеме, % |

| 1 |

2 |

3 |

| ОАО «Алтай-кокс» (Алтайский КХЗ) |

3860 |

10,79 |

| ОАО «Губахинский КХЗ» |

650 |

1,82 |

| ОАО «Западно-сибирский МК» |

3770 |

10,54 |

| ОАО «Кокс» (Кемеровский КХЗ) |

1630 |

4,56 |

| ОАО «Кузнецкий МК» |

12,34 |

3,45 |

| ОАО «Магнитогорский МК» |

5377 |

15,03 |

| ОАО «Московский КГЗ» |

546 |

1,53 |

| ОАО «Нижнетагильский МК» |

3752 |

10,49 |

| ОАО «Новолипецкий МК» |

4330 |

12,11 |

| ОАО «Носта» (Орско-Халиловский МК) |

2658 |

7,43 |

| ОАО «Мечел» Челябинский МК |

3200 |

8,95 |

| ОАО «Северосталь» (Череповецкий МК) |

4761 |

13,31 |

| ИТОГО |

35786 |

100 |

В течение 2005 года несколько факторов определяли внутри российский рынок кокса:

· производство черных металлов выросло примерно на 10% (около 5 млн. тонн), что вызвало увеличение спроса на кокс примерно на 3 млн. тонн в год.

· Повышение эффективности экспорта привело к его росту примерно на 1 млн. тонн в год.

· Производители увеличили загрузку производственных мощностей, и выпустят дополнительно 2,5-3 млн. тонн.

Воздействие вышеперечисленных факторов вызвало дефицит на внутри российском рынке, оцениваемый примерно в 1000000 тонн кокса в год.

Исходя из вышесказанного, можно заключить, что ОАО «Алтай-кокс» не имеет проблем с реализацией кокса как внутри страны, так и на экспорт. Кроме того, имеется значительный потенциал увеличения объема предложения кокса, как доменного, так и других фракций, применяемых в ферросплавном производстве и производстве цветных металлов.

Основные отечественные конкуренты:

· ОАО «Северосталь» - 15% рынка российского кокса, включая собственное потребление.

· ОАО «Магнитогорский металлургический комбинат» - 18% рынка российского кокса, включая собственное потребление.

· ОАО «Новолипецкий металлургический комбинат» - 14% рынка российского кокса, включая собственное потребление.

· ОАО «Кемеровский коксохимический завод» (ОАО «Кокс») – 4,56% российского рынка.

· ОАО «Западно-Сибирский МК» - 10,54% российского кокса, включая собственное потребление.

Стоит отметить, что больший объем произведенного кокса на металлургических предприятиях потребляется на самих комбинатах. Мощность большинства специализированных коксохимических производств не велика. Крупнейшим из них является ОАО «Алтай-кокс».

ОАО «Алтай-кокс» осуществляет продажи на следующие основные рынки:

· Внутрироссийский

· Страны СНГ

· Экспорт

Диаграмма наглядно показывает текущее соотношение долей поставок по основным рынкам предприятия, сложившиеся за 2005 год (рис.8).

Из всего выше сказанного можно сделать следующий вывод, что с точки зрения сложившейся макроэкономической ситуации и перспектив развития отрасли инвестиционная привлекательность ОАО «Алтай-кокс» находится на очень высоком уровне. На это в первую очередь повлиял подъем производства в России в последние годы, а именно увеличение производства черных металлов на 10%, что вызвало увеличение спроса на кокс примерно на 3 млн. в год. Из этого следует, что на ближайшую перспективу ОАО «Алтай-кокс» не будет иметь проблем со сбытом своей продукции.

Другим не маловажным фактором, влияющим на инвестиционную привлекательность предприятия является то, что ОАО «Алтай-кокс» занимает первое место в России по реализации коксохимической продукции. Это самое молодое предприятие коксохимической отрасли России. При строительстве завода были учтены все последние достижения отечественной науки. В настоящее время в состав предприятия входят четыре основных технологических цеха, которые могут обеспечить производство четырех миллионов тонн кокса в год и сопутствующих ему продуктов коксования, теплоэлектроцентраль, мощный блок ремонтных и вспомогательных цехов, производства товаров народного потребления, подсобное хозяйство.

Жесткая конкуренция и необходимость учета конъюнктуры рынка потребовали от ОАО «Алтай-кокс» изменения стратегии развития, внедрения прогрессивных технологий, эффективной организации управления.

С ОАО «Алтай-кокс» сотрудничают такие металлургические гиганты как Уфалейникель, Тулачермет, ЮжУралникель, Новолипецкий меткомбинат, Норильский никель, Чусовской металлургический завод и многие другие.

На международном рынке потребителями ОАО «Алтай-кокс» являются фирмы Югославии, Румынии, Индии, Германии и Бельгии.

Признанием превосходства в корпоративном имидже и качестве явилось вручение ОАО «Алтай-кокс» приза Золотой Звезды «ArchofEurope» на 19-й Годовой Международной конвенции «ArchofEurope» (Европейская Арка) в Мадриде.

ОАО «Алтай-кокс» всегда учитывает потребности России в новых сортах высококачественного литейного кокса, соответствующего лучшим сортам литейного кокса зарубежных стран.

На Российском рынке в настоящее время имеется дефицит кокса, оцениваемый примерно в 1 миллион тонн. Это означает, что ОАО «Алтай-кокс» может в перспективе увеличивать объем производства кокса и произведенная продукция несомненно будет пользоваться спросом как на Российском, так и на зарубежном рынке.

Из всего выше сказанного можно сделать вывод о том, что ОАО «Алтай-кокс» для увеличения производства кокса требуются дополнительные инвестиции как российских инвесторов, так и зарубежных. А занимаемое положение в отрасли и сложившаяся макроэкономическая ситуация характеризует это предприятие как наиболее привлекательное для вложения инвестиций.

Инвестиционная привлекательность, то есть ответ на вопрос о целесообразности вложения средств в то или иное предприятие, в ту или иную сферу деятельности, зависит от всех показателей, характеризующих финансовое состояние. Однако, если сузить проблему, инвесторов непосредственно интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов.

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыль, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей.

Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели – они практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие.

1. Рентабельность активов (имущества) Ра показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

Ра = Пч / А,

где А – средняя величина активов (валюта баланса);

Пч – прибыль, остающаяся в распоряжении предприятия (чистая прибыль).

2. Рентабельность текущих активов Рта показывает, сколько прибыли получает предприятие с одного рубля, вложенного в текущие активы:

Рта = Пч / Та,

где, Та – средняя величина текущих активов.

3. Рентабельность инвестиций Ри – показатель, отражающий эффективность использования средств, инвестированных в предприятие. В странах с развитой рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями.

Ри = П / (СК+ДО),

где П – общая сумма прибыли за период;

СК – средняя величина собственного капитала;

ДО – средняя величина долгосрочных обязательств.

4. Рентабельность собственного капитала Рск отражает долю прибыли в собственном капитале:

Рск = Пч / СК

5. Рентабельность основной деятельности Рд показывает, какова доля прибыли от реализации продукции (работ, услуг) основного вида деятельности в сумме затрат на производство:

Рд = Пр / З,

где Пр – прибыль от реализации;

З – затраты на производство продукции.

6. Рентабельность производства (фондов) Рпф показывает, насколько эффективна отдача производственных фондов:

Рпф = П / (ОПФ + МОА),

где ОПФ – средняя величина основных производственных фондов;

МОА – средняя величина материальных оборотных средств.

7. Рентабельность реализованной продукции Рп показывает размер прибыли на рубль реализованной продукции:

Рп = Пч / Vp,

Где Vp – выручка от реализованной продукции (работ, услуг).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

8. Модифицированным показателем рентабельности продукции является рентабельность объема продаж Рvп:

Рvп = Пр / Vp,

Где Пр – прибыль от реализации продукции.

Таблица 4 - Основные показатели деятельности ОАО «Алтай-кокс» за 2004 – 2005 годы

| Показатели |

2004 год |

2005 год |

Отклонения(+,-) |

| 1 |

2 |

3 |

4 |

| 1. Общая величина имущества (средняя величина) |

1978376,5 |

2108319 |

129942,5 |

| 2. Капитал и резервы (средняя величина) |

1458805,5 |

1528432,5 |

69627 |

| 3. Долгосрочные обязательства (средняя величина) |

- |

- |

- |

| 4. Средняя величина текущих активов |

655054,5 |

738315 |

83260,5 |

| 5. Выручка от реализации товаров, работ, услуг |

3189157 |

2789763 |

-399394 |

| 6. Прибыль отчетного года |

1489265 |

195958 |

46693 |

| 7. Прибыль, остающаяся в распоряжении предприятия |

44783 |

119887 |

75104 |

| 8. Рентабельность активов (стр. 7 : стр.1)*100, % |

2,27 |

5,69 |

3,42 |

| 9. Рентабельность текущих активов(стр.7 : стр4)*100,% |

6,84 |

16,24 |

9,40 |

10. Рентабельность инвестиций

[стр.6 : (стр.2 + стр.3)]*100,%

|

11,00 |

7,85 |

-3,15 |

| 11. Рентабельность собственного капитала (стр.7 : стр.2)*100,% |

3,07 |

7,85 |

4,78 |

| 12. Рентабельность продукции (стр.7 : стр.5)*100,% |

1,41 |

4,3 |

2,89 |

Из табл. 4 можно сделать следующие выводы, что рентабельность активов ОАО «Алтай-кокс» в 2005 году составила 5,69 рублей, что на 3,42 рубля выше, чем в предыдущем году. Рост этого показателя в динамике характеризует предприятие с положительной стороны и показывает, что ОАО «Алтай-кокс» получает 5,69 рублей прибыли с каждого вложенного рубля в активы. Рентабельность текущих активов также имеет положительную динамику и в отчетном году составляет 16,24 рубля прибыли с одного рубля, вложенного в текущие активы. Рентабельность инвестиций в отчетном году снизилась по сравнению с предыдущим годом на 3,15 рубля и составляет 7,85 рублей. Отрицательная динамика этого показателя показывает снижение эффективности использования средств, инвестированных в предприятие, так как в ОАО «Алтай-кокс» недостаточно «мастерства» управления инвестициями. Рентабельность собственного капитала в 2005 году увеличилась по сравнению с 2004 годом на 4,78 рубля и составляет 7,85 рублей, что говорит об увеличении доли прибыли в собственном капитале. Рентабельность продукции увеличилась в отчетном году на 2,89 рубля и составляет 4,30 рублей прибыли на 1 рубль реализованной продукции. Положительная динамика этого показателя свидетельствует об эффективности не только хозяйственной деятельности ОАО «Алтай-кокс», но и процессов ценообразования.

Из всего выше сказанного можно сделать вывод о том, что в целом показатели рентабельности ОАО «Алтай-кокс» свидетельствуют о хорошей результативности и экономической целесообразности функционирования предприятия. Но, следует отметить, что показатель эффективности использования средств, инвестированных в предприятие имеет отрицательную динамику, что говорит о снижении инвестиционной привлекательности ОАО «Алтай-кокс» в 2005 году.

Другими не менее важными показателями инвестиционной привлекательности предприятия являются курс акций и уровень дивидендов, связанных с выпуском предприятиями ценных бумаг. Рядовой инвестор часто интересуется лишь размерами дивидендов, но не следит за курсом акций, который может ему практически принести больше доходов, чем дивиденды. Существует, кроме того, и проблема доверия инвестора к ценным бумагам. В условиях роста задолженности предприятий, введения в действие процедуры банкротства, ужесточения конкуренции нельзя поручиться за успех работы, практически, любого предприятия. Вкладчик купит акции только в том случае, если он верит в надежность предприятия – эмитента; во всех остальных случаях он положит деньги в банк под гарантированный процент.

Акции акционерного общества, как известно, бывают двух категорий: обыкновенные (простые) и привилегированные. Обыкновенная акция дает один голос при решении вопросов на собрании акционеров и участвует в распределении чистой прибыли только после выплаты доходов по облигациям и дивидендов по привилегированным акциям. Размер дивидендов на одну обыкновенную акцию определяется общим собранием акционеров и может быть увеличен или уменьшен в зависимости от результатов финансовой деятельности общества. Если положение ОА не устойчиво или потребности развития требуют привлечение крупных средств, то дивиденд по обыкновенным акциям может не выплачиваться, особенно в первые годы после создания АО.

Привилегированная акция право голоса не дает, если иное не предусмотрено в уставе ОА, но в отличие от обыкновенной приносит гарантированный дивиденд и имеет преимущество при распределении прибыли и ликвидации общества. Размер фиксированного дивиденда по привилегированным акциям устанавливается при их выпуске, а текущие расчеты с их держателями производятся до расчетов с владельцами обыкновенных акций. Поэтому они наиболее привлекательны для потенциального инвестора.

Уставный капитал ОАО «Алтай-кокс» составляет 988157832 руб. Он разделен на 988157832 обыкновенные акции номинальной стоимостью 1 рубль. Так как в ОАО «Алтай-кокс» нет привилегированных акций, то с точки зрения потенциальных инвесторов инвестиционная привлекательность предприятия является не очень высокой.

При покупке простых акций ОАО «Алтай-кокс» инвесторов интересует основной показатель его деятельности с точки зрения воздействия на курс акций – прибыль в расчете на одну акцию или рентабельность акционерного капитала:

ПЕ

= ПЧ

/ N,

где ПЕ

- чистая прибыль на одну акцию;

ПЧ

– сумма чистой прибыли, включая нераспределенную;

N – количество выпущенных акций.

ПЕ2004

= 44783000 / 988157832 = 0,05 рублей;

ПЕ2005

= 119887000 / 988157832 = 0,13 рублей.

Данный коэффициент характеризует потенциальный дивиденд и базу будущих доходов по акциям. Из расчета можно сделать вывод о том, что в 2004 году акционеры могли получить дивиденд на одну акцию в размере 0,05 рублей, а в 2005 году – 0,13 рублей. Но для выплаты дивидендов расходуется только часть прибыли предприятия, а оставшаяся часть расходуется на развитие собственного производства, что позволит в будущем увеличить доходы инвесторов. Поэтому по решению общего собрания акционеров было установлено, что из нераспределенной прибыли 2004 года на выплату дивидендов направить 4879000 рублей, а в 2005 году – 12686000 рублей. Размер фактически выплаченных дивидендов на одну акцию рассчитывается: сумма причитающаяся на выплату дивидендов к числу акций.

Д2004

= 4879000 / 988157832 = 0,01рублей;

Д2005

= 12686000/ 988157832 = 0,02 рублей.

Размер дивидендов на одну акцию в 2004 году составил 0,01 рублей, а в 2005 году – 0,02 рублей. Так как размер дивидендов очень низкий, то можно сделать вывод о том, что в данный момент ОАО «Алтай-кокс» направляет свою прибыль на расширение производства. Значит в будущем при нормальных условиях хозяйствования предприятия акционеры смогут получить дивиденды намного больше, чем в данный момент, что подтверждается положительной динамикой размера дивидендов.

Ценность для инвестора, то есть способность удовлетворить его определенные потребности, состоит в том, что ценная бумага приносит определенный доход. Этот доход может реализоваться как при выплате процентов и дивидендов, так и в результате роста курса на бирже. Общий уровень дохода сравнивается с риском, который несет владелец ценной бумаги. Указанное соотношение используется для сопоставления с доходностью и риском помещения денег в банк, приобретения каких-либо товаров, например недвижимости, драгоценностей и др. или организации самостоятельного производства.

Следовательно, спрос на ценные бумаги инвесторами формируется исходя из прибыльности, рискованности и ликвидности помещения в них средств по сравнению с другими видами инвестиций.

Из всего выше изложенного можно сделать вывод о том, что акции ОАО «Алтай-кокс» в настоящее время не являются инвестиционно привлекательными, но в перспективе у вкладчиков есть реальная возможность увеличения дивидендов по акциям.

Главной целью экономического развития деятельности производственных предприятий является создание благоприятных условий для их эффективной работы.

Достижение этой цели с одной стороны предполагает совершенствование законодательной, финансовой и налоговой систем, а с другой требует улучшение работы самих организаций в условиях рыночных отношений, то есть создание благоприятной внутренней среды, что осуществляется на основе маркетинговых исследований, планирования и анализа показателей финансово-хозяйственной деятельности организации и экономического стимулирования.

Финансовое оздоровление предприятия по действующему законодательству может осуществляться путем восстановления его платежеспособности или путем ликвидации.

Основным показателем, характеризующим наличие реальной возможности у ОАО «Алтай кокс» восстановить свою платежеспособность в течение определенного периода, является коэффициент восстановления платежеспособности. Если хотя бы один из коэффициентов меньше норматива (коэффициент текущей ликвидности меньше 2, коэффициент обеспеченности меньше 0,1), то рассчитывается коэффициент восстановления платежеспособности за период равный шести месяцам.

Так как в ОАО «Алтай-кокс» коэффициент текущей ликвидности в 2004 году составляет 1,23, а в 2005 году – 1,32, то проведем расчет коэффициента восстановления платежеспособности ОАО «Алтай-кокс».

Коэффициент восстановления платежеспособности (КВОС

) определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в перерасчете на период восстановления платежеспособности, установленный равным шести месяцем:

КВОС

= КТЕК. ЛИК 2005

+ 6 / Т (КТЕК. ЛИК 2005

-КТЕК. ЛИК 2004

) / КнТЕК. ЛИК

КВОС

= 1,32 + 6 / 30 ( 1,32 – 1,23 ) / 2 = 1,33

Коэффициент восстановления платежеспособности в ОАО «Алтай-кокс» равен 1,33, что ниже его нормативного значения (>=1). Это означает, что у Общества по-прежнему отсутствует реальная возможность восстановления платежеспособности в ближайшие шесть месяцев.

Платежеспособность является одним из важнейших показателей при оценке инвестиционной привлекательности предприятий, поэтому ОАО «Алтай-кокс» в ближайшее время принять меры по повышению ликвидности. В условиях современной рыночной экономики наиболее реальными становятся следующие пути повышения ликвидности:

- обеспечение ликвидного баланса предприятия (доведение коэффициентов ликвидности до достаточного уровня);

- обеспечение достаточного размера собственного капитала и прироста его в необходимых размерах прежде всего за счет первоочередного направления прибыли на пополнение собственного оборотного капитала;

- достижение оптимального уровня рентабельности деятельности;

- квалифицированное управление активами, ведение платежного календаря в автоматизированном режиме;

- использование вторичных источников погашения долга (гарантий, поручительств, страхования, залога);

- оптимизация состояния оборотных активов (с целью недопущения неудовлетворительной структуры баланса);

- поддержание оборачиваемости запасов и дебиторской задолженности на определенном оптимальном уровне;

- обеспечение рационального использования собственного капитала;

- оптимизация налоговых расходов;

- проведение комплексного анализа ликвидности и прибыли;

- использование современных финансовых инструментов с целью повышения ликвидности активов (продажа векселей к получению, продажа векселей банку до истечения срока, факторинг и др.);

- систематическое планирование и прогнозирование необходимого размера ликвидных средств путем учета всех предстоящих платежей (заработная плата, проценты, налоги, инвестиции, погашение долгов) и учета денежных притоков (от реализации продукции, имущества, полученных процентов, целевого финансирования);

- организация внутреннего нормирования коэффициентов ликвидности, достаточных для именно этого предприятия с учетом особенности структуры баланса, оборачиваемости дебиторской и кредиторской задолженности и др.;

- определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности;

- обеспечения ускоренного оборота денежных активов;

- обеспечение рентабельного использования временно свободных остатков денежных активов и др.

ОАО «Алтай-кокс» находится в неустойчивом финансовом состоянии, так как существует недостаток собственных оборотных средств, а также недостаток собственных оборотных средств вместе с долгосрочными заемными средствами, так как предприятие вообще не имеет долгосрочных обязательств. В качестве рекомендации по повышению финансовой устойчивости ОАО «Алтай-кокс» следует отметить:

- сокращение дебиторской задолженности;

- ускорение оборачиваемости собственных оборотных средств.

В целом для успешной деятельности ОАО «Алтай-кокс» можно порекомендовать использование следующих эффективных инструментов:

- стратегический менеджмент с его ориентацией на перспективу, на ускоренное, устойчивое развитие в условиях конкуренции. Он включает разработку общей концепции развития, выбор стратегических решений в различных хозяйственных областях, стратегическое планирование, стратегический контроллинг, управление портфелем ценных бумаг, перестройку организационных структур в соответствии со стратегическими целями, разработку сильной стратегии маркетинга во взаимосвязи с общей концепцией развития, обособление управления и контроля за реализацией перспективных программ, создание групп стратегического развития, разрабатывающих новые проекты, виды бизнеса, программы маркетинга, организацию специального поощрения этих групп;

- целенаправленное формирование и осуществление инновационной деятельности, что обеспечивает рыночным субъектам текущую и перспективную конкурентоспособность. Инновации включают не только внедрение технических и технологических разработок, но и другие прогрессивные изменения (новые виды продукции, новые виды услуг, обновленная рекламная работа, новые сферы деятельности и т.д.) и преобразования (автоматизация и компьютеризация деятельности, переход на качественно иной технологический уровень и т.д. );

- конструктивное управление персоналом, включающее разработку концепции кадрового менеджмента предприятия, расширение стратегических компонентов в работе менеджеров, преобладание социально-экономических и социально-психологических методов управления над административными; создание и функционирование гибких эффективных коллективов (команд), оперативно реагирующих на колебания рыночной ситуации и ориентированных на бескризисную деятельность и др.;

- создание и развитие современной системы управления финансами. Она нацелена на расширение как тактических, так и стратегических вопросов деятельности и должна обеспечить эффективную реализацию финансовой политики в единстве ее частей: учетная политика, налоговая политика, управление активами, инвестиционная политика, управление издержками, включая амортизационную политику и т.д.

Инвестиция - одно из наиболее часто используемых понятий в экономике, в особенности если она находится в процессе трансформации или испытывает подъем. Термин «инвестиция» (от лат. btvestio

-

одеваю) подразумевает долгосрочное вложение капитала в экономику.

Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно она регулируется на уровне страны и отдельных субъектов РФ

Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта - документа, содержащей обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимуюпроектно-сметную документацию, разработанную в соответствий сзаконодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами), и описание практических действий по осуществлению инвестиций (бизнес-план).

Инвестиционную привлекательность предприятия определяют не только на основании произведенного финансового анализа, но и исходя из сложившейся макроэкономической ситуации и перспектив развития отрасли.

Основным видом деятельности ОАО «Алтай-кокс» является производство и реализация коксохимической продукции, то инвестиционную привлекательность предприятия оценим с точки зрения занимаемого места в коксохимической отрасли, занимаемого положения на рынке и других макроэкономических факторов.

В целом показатели рентабельности ОАО «Алтай-кокс» свидетельствуют о хорошей результативности и экономической целесообразности функционирования предприятия. Но, следует отметить, что показатель эффективности использования средств, инвестированных в предприятие имеет отрицательную динамику, что говорит о снижении инвестиционной привлекательности ОАО «Алтай-кокс» в 2005 году.

1. Закон РФ «О бухгалтерском учете» от 24.06.1998г. №123 ФЗ с последующими изменениями.

2. Закон РФ «Об инвестиционной деятельности в РФ» от 19.06.95. №89-ФЗ.

3. Закон РФ «Об иностранных инвестициях в РФ» от 9.07.99. №160-ФЗ.

4. Закон РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25.02.99.

5. Баканов М.И., Шеремет А.Д. «Теория экономического анализа» / М.: Экономика и финансы, 2004 г.

6. Балабанов И.Т. «Анализ и планирование финансов хозяйствующего субъекта» / М.: финансы и статистика, 2004 г.

7. Иванов Г.П. «Антикризисное управление: от банкротства к финансовому оздоровлению» / М.: ЮНИТИ, 2002 г.

8. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001 г.

9. Ковалев А.П. «Финансовый анализ» / М., 2004 г.

10. Ковалева А.М. Финансы: Учебное пособие. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2003 г.

11. Ковалев В.В. Финансы: Учебник. – М.: ПБОЮЛ, 2001 г.

12. Сергеев И.В., Веретенникова И.И., Организация и финансирование инвестиций: Учебное пособие. М.: Финансы и статистика, 2001 г.

13. Терехова Л.В. Управление финансами предприятия, - М.: 2000 г.

|