Министерство образования и науки Республики Казахстан

Костанайский государственный университет имени А.Байтурсынова

Экономический Факультет

Кафедра бухгалтерского учета и аудита

Курсовая работа

Дисциплина: Финансовый учет

Тема:

«Прибыль на акцию»

Шишкина Олеся

Анатольевна

Научный руководитель:

ст. преподаватель Жусупова Г.Б.

Костанай, 2009г.

Введение

В соответствии с развитием в нашей стране рыночных отношений появилось огромное количество коммерческих организаций, в частности, акционерных обществ, которые являются в нашей стране самым популярным видом хозяйствующих субъектов. Акционерным обществом признается юридическое лицо, выпускающее акции с целью привлечения средств для осуществления своей деятельности. Нетрудно догадаться, какой показатель деятельности акционерного общества вызывает наибольший интерес как реальных, так и потенциальных акционеров. Конечно же - сумма прибыли на акцию. Но как только эта информация становится известной, тут же возникает вопрос, а насколько она достоверна. Ведь история акционерных обществ - это почти сплошная полоса скандалов, связанных с обманом акционеров. В связи с этим становится чрезвычайно важно наличие и строгое выполнение стандартов осуществления расчетов прибыли на акцию. Поэтому актуальность темы курсовой «Прибыль на акцию» в настоящее время весьма актуальна.

Все положения и регламенты по вопросу прибыли об акции наглядно позиционированы в МСФО 33. Цель данного стандарта — установить принципы определения и представления информации о прибыли на акцию с тем, чтобы облегчить сравнение результатов деятельности различных предприятий за один отчетный период или одного предприятия за различные отчетные периоды. Хотя информация о прибыли на акцию и обладает определенными недостатками из-за различий в проводимой при определении "прибыли" учетной политике, единообразный расчет знаменателя используемой для определения прибыли на акцию формулы позволит улучшить составление финансовой отчетности. Главный предмет рассмотрения данного стандарта — расчет знаменателя формулы, используемой для определения прибыли на акцию.

Цель данной курсовой работы перекликается с МСФО 33 «Прибыль на акцию» и тесно взаимосвязана с ней. То есть цели стандарта соответствуют цели курсовой работы: раскрыть понятие акции, ее видов, установить принципы определения и представления информации о прибыли на акцию, пояснить значимость данной экономической категории. Реализация данной цели требует постановки следующих задач:

Реклама

Задачами работы являются:

- раскрыть сущность и основу функционирования акционерного общества;

- раскрыть сущность понятия «Акция»;

- дать определение понятию «Прибыль на акцию», выяснить значение данного понятия.

Нормативной базой для подготовки работы послужили Закон РК от 13 мая 2003 года № 415-II «Об акционерных обществах»(с изменениями и дополнениями по состоянию на 13.02.2009 г.) и Международные Стандарты Финансовой Отчетности.

В работе использованы научные труды и учебные издания в области бухгалтерского учета (в частности финансового учёта) авторов:

Соловьев Е.Н., Cамуэльсон П., Лог Джон, Кемпбелл Макконел, Стенли Л. Брю,Бердникова Т.Б., Бергер Франк, Килячков А.А., Тихонов Р.Ю., Анциферова И.В. Борисов Л.П., Бабич А.М., Павлова Л.Н.

Информационной базой работы послужили: периодические издания «Бюллетень бухгалтера» и «Файл бухгалтера».

1. Акция как экономическая категория и основа акционерного общества

1.1 Понятие акции, ее экономическая сущность и значение

Акция представляет собой ценную бумагу, выпускаемую акционерными обществами, коммерческими банками, биржами, концернами, корпорациями, фирмами, другими предприятиями разных форм собственности, без установленного срока обращения, удостоверяющую внесение средств на цели их развития или членство в акционерном обществе и дающую право её владельцу на получение части прибыли в виде дивиденда.

К выпуску акций различные организации прибегают, когда альтернативные возможности привлечения средств исчерпаны, а также при возникновении предприятий, во вновь зарождающихся перспективных отраслях, сферах, предпринимательства. Но акции не являются только долговыми финансовыми обязательствами, инструментов кредитования. Это один из весьма эффективных способов непосредственно заинтересовать работающих в конечных результатах их труда, активизировать участие трудящихся в управлении предприятием, развить творческую предпринимательскую жилку в каждом. Акционер уже не наёмный работник, а собственник, получивший возможность активно участвовать с правом решающего голоса в общих собраниях, на которых решаются вопросы управления предприятиями, стратегии его развития, распределения и использования дохода и прибыли.

Реклама

Достаточно указать, что в США насчитывается примерно 50 миллионов акционеров, то есть собственников акций. По масштабу распространения акции в странах с рыночной экономикой стоят на том же уровне, что вклады в сберегательные банки экономике нерыночного типа.

Акционерная форма организации производства характерна практически для всех организационных структур развитой рыночной экономики. Она используется и малыми, и средними, и крупными предприятиями. Преимущества и перспективность этой формы определяется, прежде всего, тем, что она интегрирует в себе различные формы собственности, сочетает коллективную собственность с частной. Владельцами акций могут быть и индивидуальное лицо, и коллектив, и организация, и государство. Есть основания утверждать, что в акционерной форме органично сплетаются в единое целое все формы собственности, благодаря чему удаётся преодолеть определённые противоречия между ними и использовать преимущества каждой формы в отдельности, хотя при этом возникают новые противоречия и трудности.

Специфика акционирования состоит в частном отчуждении собственности, а именно, имущественной собственности, вложенной в акцию, от собственника и передачи её в распоряжение акционерного общества, представленного в качестве юридического лица. Акционер -только владелец ценной бумаги, непосредственно имуществом он не распоряжается, он лишь в праве получать дивиденды и использовать своё право голоса на собраниях акционеров, которая ему даёт каждая акция. Имущественная же собственность акционерного предприятия обезличена, ею распоряжаются все акционеры, а точнее их собрания, правление, наёмная администрация. В этом и состоит единение личной (частной) и коллективной собственности, тем более что владельцами акций могут быть не только индивидуумы, но и организации.

Объектом собственности акционера является только акция. Только по отношению к ней он может реализовать отношения собственности: продать, подарить, передать по наследству. Однако акционер практически не является собственником акционерного капитала, имущества акционерного предприятия, поскольку непосредственно не распоряжается тем, как используется пай, вложенный им в виде денег, заплаченных за купленные акции. Акционерный капитал, имущество акционерного общества, являются объектом распоряжения, владения и ответственности со стороны акционерного общества как юридического лица.

Средства, полученные от распространения акций, фактически безвозвратны, а, значит, могут быть вложены в наиболее долгосрочные и медленно окупаемые активы, под которые достаточно трудно найти другие заёмные средства. В чём заключена привлекательность акций для огромного количества акционеров? Пожалуй, прежде всего, в надежде на повышение курса, стоимости акций и на высокие дивиденды.

Посредством акций осуществляется как перемещение самой собственности, так и контроль над ней от одних групп собственников к другим. Одновременно имеет место концентрация капитала. Владение контрольным пакетом акций позволяет тому, кто вложил в акции определяющую часть капитала, реализовать практически весь спектр отношений собственности по отношению к акционерному капиталу. По мере роста размера фирм, акционерная форма организации переживает определённую эволюцию. На малых и средних фирмах возможно осуществление прямого контроля над деятельностью акционерного общества со стороны акционеров и налицо реальная персонификация собственника. Налицо и тенденция к распылению акционерного капитала. В этом случае зачастую контроль над деятельностью фирмы переходит из области прямого контроля в область косвенного регулирования, осуществляемого через рынок капитала (фондовые биржи) посредством купли-продажи акций.

И в нашей стране в связи с движением к рынку повышается экономический потенциал акционерных форм собственности, пробуждается волна акционирования предприятий. Однако мы пока стоим на стадии формирования финансового рынка, и вводимые ценные бумаги всё ещё носят черты переходного периода, отдельные виды ценных бумаг находятся пока в зачаточной форме, что относится и к главенствующим ценным бумагам-акциям.

1.2 Виды акций

По размерам приносимого дохода различают обыкновенные и привилегированные акции.

Привилегированные акции - ценные бумаги, которые дают ее владельцу (привилегированному акционеру) право обладания частью достояния акционерного общества и другие уставные права, дающие преимущества перед остальными акционерами.

Это значит то, что обязательства, связанные с привилегированными акциями, акционерному обществу придется выполнять до того, как будут выполнены обязательства перед простыми акционерами. Традиционно это общество начинает распределение новой прибыли, ему придется до выплаты дивидендов простым акционерам выплатить дивиденд, установленный за привилегированную акцию. Таким образом, риск не получить дивидендов от привилегированных акций меньше. Конечно, если у фирмы нет прибыли, то выплатить дивиденды не удастся и за привилегированные акции, но это не может быть причиной постановки вопроса о банкротстве предприятия или причиной для возбуждения уголовного дела. Эмитент может разрешить, чтобы оставшиеся дивиденды были зачтены на следующий год. Такие привилегированные акции называются кумулятивными. В этом случае дивиденды выплачиваются после того, как начнет появляться прибыль.

Другая главная черта, характеризующая привилегированные акции затрагивает банкротство. При продаже имущества в случае банкротства получение денег происходит в случае обязательств и долгов АО. Прежде всего, выплачиваются деньги своим работникам, затем - другим кредиторам, затем, если еще что-то останется, то этот остаток делится между владельцами привилегированных акций. В этом случае владельцам обыкновенных акций от раздела имущества чаще всего ничего не остается.

Дивиденды привилегированных акций обычно меньше дивидендов обыкновенных акций и поэтому они, несмотря на другие преимущества, не всегда привлекают инвесторов. Итак, подведем итог. Владельцы привилегированных акций имеют два основных преимущества:

1) они получают заранее определенный дивиденд до того, как производятся выплаты по обыкновенным акциям;

2) они получают первоочередное право на долю активов при ликвидации корпорации.

За упомянутые преимущества инвестор должен чем-то расплачиваться. Обычно владелец привилегированных акций не обладает правом голоса. Особенно не прельщает такой вариант крупных инвесторов. В их интересах, получив акции, каким-либо образом контролировать действия предприятия, выпустившего эти акции. В отличие от этого, мелким инвесторам такой вариант наиболее подходящий, так как пара голосов этих инвесторов ничего не решает на общем собрании акционеров. В дополнение к этому риск мелких владельцев привилегированных акций намного меньше.

Основные типы привилегированных акций.

1) Кумулятивные – позволяют востребовать дивиденды за все предыдущие годы, либо, по желанию вкладчика, потребовать увеличения номинала на сумму этих дивидендов.

2)

Конвертируемые – такие акции, по которым вкладчик может обменять их на обыкновенные акции, без всяких условий или при определённых условиях.

Обыкновенные акции дают их владельцам право на получение дохода и на участие в управлении корпорацией. Обыкновенные акции главным образом покупают для получения дивидендов. Таким образом, между акционерами делится часть прибыли, которая обычно выплачивается в денежном выражении. Реже в виде дивидендов акциями. Кроме дивидендов начисляется из источника дохода владельцу обыкновенной акции еще и стоимость акции. В действительности с ростом рыночной цены акции дивиденд, который получит акционер, может быть выше ее номинальной стоимости.

Права владельцев обыкновенных акций.

Каждая обыкновенная акция предоставляет её владельцу одинаковый объём прав.

В соответствии с уставом общества, могут участвовать в общем собрании с правом голоса по всем вопросам компетенции собрания, а также имеют право на получение дивидендов, в случае ликвидации общества – право на получение части его имущества.

Права владельцев привилегированных акций.

Не имеют права голоса на общем собрании, если иное не установлено настоящим законом или уставом общества для определённого типа привилегированных акций.

В уставе общества должны быть определены размер дивиденда или стоимость, выплачиваемая при ликвидации общества по привилегированным акциям. Владельцы привилегированных акций, по которым не определён размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций.

1.3. Акционерное общество и его нормативно-правовое регулирование

Акционерное общество - форма организации капитала и вместе с тем основная организационная форма предприятия.

Согласно Закону РК от 13 мая 2003 года № 415-II «Об акционерных обществах»(с изменениями и дополнениями по состоянию на 13.02.2009 г.): 1. Акционерным обществом признается юридическое лицо, выпускающее акции с целью привлечения средств для осуществления своей деятельности.

Акционерное общество обладает имуществом, обособленным от имущества своих акционеров, и не отвечает по их обязательствам.

Акционерное общество несет ответственность по своим обязательствам в пределах своего имущества.

2. Акционер общества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих ему акций, за исключением случаев, предусмотренных законодательными актами

Республики Казахстан.

3. В случаях, предусмотренных законодательством

Республики Казахстан, в организационно-правовой форме акционерного общества могут создаваться некоммерческие организации

.

4. Общество (кроме некоммерческой организации, созданной в организационно-правовой форме акционерного общества) вправе выпускать облигации и иные виды ценных бумаг.

5. Законодательными актами

Республики Казахстан может быть установлена обязательность организационно-правовой формы акционерного общества для организаций, осуществляющих отдельные виды деятельности.

6. Общество имеет фирменное наименование, которое должно включать в себя указание на организационно-правовую форму «акционерное общество» и его название. Допускается сокращение наименования общества с использованием аббревиатуры «АО» перед названием общества.

Создание акционерного общества в соответствии со статьёй 5 закона РК об акционерных обществах осуществляется следующим образом:

Учредители общества:

1. Учредителями общества являются физические и (или) юридические лица, принявшие решение о его создании.

2. Государственные органы Республики Казахстан и государственные учреждения не могут выступать в качестве учредителей или акционеров общества, за исключением Правительства Республики Казахстан, местных исполнительных органов, а также Национального Банка Республики Казахстан, в соответствии с законодательными актами Республики Казахстан.

Государственное предприятие вправе выступать учредителем общества и приобретать его акции только с согласия государственного органа, осуществляющего по отношению к данному предприятию функцию собственника и органа государственного управления.

3. Учредителем общества может быть одно лицо.

4. Учредители общества несут солидарную ответственность

по оплате расходов, связанных с созданием общества и возникших до его государственной регистрации. Общество возмещает своим учредителям указанные расходы только в случае последующего одобрения таких расходов общим собранием акционеров общества.

Сведения об уставе акционерного общества изложены в статье 9 того же закона об акционерных обществах:

1. Устав общества является документом, определяющим правовой статус общества как юридического лица. Устав общества должен быть подписан учредителями (единственным учредителем) либо их представителями (представителем), за исключением новой редакции устава (внесения изменений и дополнений в него) действующего акционерного общества, который подписывается лицом, уполномоченным общим собранием акционеров.Устав общества, а также все изменения и дополнения к нему подлежат нотариальному удостоверению.

2. Устав общества должен содержать следующие положения:

1) полное и сокращенное наименования общества;

2) место нахождения исполнительного органа общества;

3) сведения о правах акционеров, включая объем прав, удостоверенных привилегированными акциями общества;

4) порядок образования и компетенцию органов общества;

5) порядок организации деятельности органов общества, включая:

порядок созыва, подготовки и проведения общего собрания акционеров и заседаний коллегиальных органов общества;

порядок принятия решений органами общества, в том числе перечень вопросов, решения по которым должны приниматься квалифицированным большинством голосов;

7) порядок предоставления акционерам общества информации о его деятельности с указанием средства массовой информации, используемого для публикации информации о деятельности общества;

7-1) порядок предоставления акционерами и должностными лицами общества информации об их аффилиированных лицах;

8) в случае, если общество является некоммерческой организацией: указание на то, что общество является некоммерческой организацией, положения о процедуре голосования, невыплате дивидендов и другие требования, установленные настоящим Законом и иными законодательными актами Республики Казахстан;

9) условия прекращения деятельности общества;

10) иные положения в соответствии с настоящим Законом и иными законодательными актами Республики Казахстан.

3. Все заинтересованные лица вправе ознакомиться с уставом общества. По требованию заинтересованного лица общество обязано предоставить ему возможность ознакомиться с уставом общества, включая последующие изменения и дополнения к нему. В течение трех рабочих дней общество обязано исполнить требование акционера о предоставлении ему копии устава общества. Общество вправе взимать за предоставление копии устава акционеру плату, которая не должна превышать расходы на изготовление копии, а также при необходимости ее доставки - расходы на ее доставку.

4. Общество вправе осуществлять свою деятельность на основании типового устава общества

, утверждаемого Правительством Республики Казахстан.

5. Средства массовой информации, которые могут быть использованы для публикации информации о деятельности общества, и требования к ним устанавливаются нормативным правовым актом

уполномоченного органа.

Размер уставного капитала, а также другие нюансы, касающиеся вопроса об уставном капитале мы можем видеть в третьей главе «Уставный капитал акционерного общества», статье 10 Закона РК «Об акционерных обществах»:

Минимальный размер уставного капитала общества составляет 50 000-кратный размер месячного расчетного показателя, установленного законом Республики Казахстан о республиканском бюджете на соответствующий финансовый год.

Требования по минимальному размеру уставного капитала общества, установленные частью первой настоящей статьи, не применяются к обществу, осуществлявшему свою деятельность в качестве инвестиционного приватизационного фонда

.

Статье 11 соответствуют следующие положения:1. Уставный капитал общества формируется посредством оплаты акций учредителями (единственным учредителем) по их номинальной стоимости и инвесторами по ценам размещения, определяемым в соответствии с требованиями, установленными настоящим Законом, и выражается в национальной валюте Республики Казахстан.

Уставный капитал общества, созданного в результате реорганизации, формируется в соответствии с требованиями, установленными настоящим Законом.

2. Размер предварительной оплаты акций, вносимой учредителями, должен быть не менее минимального размера уставного капитала общества и полностью оплачен учредителями в течение тридцати дней с даты государственной регистрации общества как юридического лица.

3. Увеличение уставного капитала общества осуществляется посредством размещения объявленных акций общества.

В главе 4 сего же закона рассматриваются акции и другие ценные бумаги общества, конкретно в статье 12 данной главы рассмотрены общие положения о ценных бумагах акционерного общества:

1. Общество вправе выпускать простые акции либо простые и привилегированные акции. Акции выпускаются в бездокументарной форме

.

2. Некоммерческие организации, созданные в организационно-правовой форме акционерного общества, не вправе выпускать привилегированные акции.

3. Акция не делима. Если акция принадлежит на праве общей собственности нескольким лицам, все они признаются одним акционером и пользуются правами, удостоверенными акцией, через своего общего представителя.

4. Акция одного вида предоставляет каждому акционеру, владеющему ею, одинаковый с другими владельцами акций данного вида объем прав, если иное не установлено настоящим Законом.

5. Законодательными актами Республики Казахстан могут быть установлены ограничения на:

1) совершение сделок с акциями общества;

2) максимальное количество акций общества, принадлежащих одному акционеру;

3) максимальное количество голосов по акциям общества, предоставляемых одному акционеру.

6. Общество вправе выпускать другие ценные бумаги, условия и порядок выпуска, размещения, обращения и погашения которых устанавливаются законодательством Республики Казахстан о рынке ценных бумаг

.

1.4 Опыт США в вопросе акционерных обществ

В США АО так же, как и в Казахстане, является одной из самых распространенных форм бизнеса (19,4% от общего числа). Но если всего лишь каждое пятое предприятие в Америке АО, то 90$ из 100$ в общем обороте страны приходится на долю этих организаций (90,2% от общего оборота).

В Америке акционерные общества имеют другое название - корпорация. Оба этих названия имеют равносильное значение. Например, в Англии такое название как АО отсутствует, а заменяет же его название «корпорация», как и в США. Суд признает корпорацию юридическим лицом. Она может обращаться в суд и привлекаться судом, заключать контракты и должна платить налог.

Хотя количество корпораций примерно в пять раз меньше, чем единоличных владений, именно они доминируют в американской экономике.

Причина такого положения заключается в преимуществах этой формы перед товариществом:

- Ограниченная ответственность. В отличие от индивидуального собственника и членов товарищества, которые несут личную имущественную ответственность за обязательства фирмы, максимум, что может потерять акционер - это сумма, вложенная им за акции. Ограниченность ответственности оказалась так важна, что корпорации в большинстве англоязычных стран вне США добавляют к своему названию аббревиатуру Ltd. (ограниченный).

- Простота проведения операций. Держатели акций могут входить и выходить из корпорации, просто покупая или продавая акции этой корпорации.

- Налоговые преимущества. В определенных случаях отдельные люди могут уменьшить свои налоги, создав корпорацию.

- Неограниченность существования. Когда акционер умирает, его доля акций переходит наследникам. Причем это событие никак не отражается на текущей деятельности корпорации.

Итак, преимущества корпораций налицо.

Многие организаторы акционерных обществ устанавливают определенные правила при продаже акций. Например, когда Ли Якокка (известный американский менеджер) взял в свои руки управление над разваливающейся автомобильной компанией "CHRYSLER", он выпустил на продажу акции с ограничением, что одно лицо не может владеть более 5 % акций. Он обосновывал свое решение такими словами: "Никогда 10 человек не придут между собой к единому решению". Но в большинстве случаев акции настолько распылены среди большого числа акционеров, что контрольный пакет акций зачастую намного меньше 51 %.

В США группа Моргана длительное время полностью контролировала стальной трест "UNITED STATES STEEL Corporation " с акционерным капиталом, составлявшим $1,25 млрд., владея лишь 4% акций корпорации (1955 г.). В гигантской монополии "AMERICAN TELEPHONE & TELEGRAPH" с акционерным капиталом в $14 млрд. ее 48 млн. акций распылены среди 1,4 млн. держателей. Контроль осуществляется Морганами и Рокфеллерами, которые вместе с другими финансовыми группами владели всего 2,5 % всех акций (10, 1095).

С развитием системы участия (переплетение контрольных пакетов, владение пакетами двух и бол ее АО) акционерное общество действует либо как юридически единое, либо как монополия, которая состоит из юридически самостоятельных АО и основано на системе участия. Крупнейшие промышленные, транспортные, банковские и другие монополии имеют преимущественно форму концернов, представляя собой в производственном, хозяйственном и финансовом отношениях единое целое. Концерн может, однако, являться и формой объединения разнородных промышленных и иных предприятий, которые контролируются одной группой магнатов для присвоения большей части прибыли этих предприятий, без их производств и хозяйственного объединения. Наконец, на основе системы участия образуются " сверхконцерны " или финансово - монополистические группы. Они охватывают не отдельные разнородные крупные предприятия или банки, а распространяют свой контроль на многие разноотраслевые промышленные, транспортные, банковские, страховые монополии.

2. Прибыль на акцию

2.1 Понятие прибыли на акцию. Расчёт показателя. Краткие сведения

Прибыль на акцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций.

Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. Международные стандарты финансовой отчётности IAS/IFRS (МСФО) определяют методику расчёта прибыли на акцию и устанавливают требования к публикации данного показателя в годовой отчётности.

Прибыль на акцию также является одним из основных финансовых показателей, использующихся для оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности компаний и их эффективности. EPS - один из немногих финансовых показателей, правила расчета которых зафиксированы в целом ряде стандартов финансовой отчетности (IAS, GAAP).

Формула расчета:

где: Средн. число обыкновенных акций - среднегодовое число обыкновенных акций в обращении.

Для правильного расчета EPS важно определить используемое в знаменателе число акций с учетом всех происходивших за год изменений в их составе, а также с учетом эффекта разводнения капитала.

Акции, которые находились в обращении в течение всего года, включаются в расчет в полном объеме. Акции, которые находились в обращении в течение части года (т.е. были выпущены в течение года или находились в обращении в начале года, но затем были выкуплены компанией) включаются в расчет в доле, пропорциональной периоду их обращения. Если в течение года выплачивались дивиденды в форме дополнительных акций, то они включаются в расчет полностью.

Значение EPS, рассчитанное только с учетом фактически обращающихся акций, называется базовым. Для того, чтобы учесть возможное влияние разводнения капитала, рассчитывается "разводненный EPS". В его расчете все конвертируемые в акции ценные бумаги анализируются так, как будто их конвертация уже произведена (за исключением тех случаев, когда конвертация не понизит, а, наоборот, повысит EPS). При этом следует учитывать как дополнительно появляющиеся акции, так и дополнительные доходы компании, полученные за счет исполнения опциона.

2.2 Порядок определения прибыли на акцию в рамках МСФО

Порядок определения прибыли на акцию установлен МСФО 33. Действие данного МСФО ограничивается только открытыми акционерными обществами, а порядок расчета прибыли на одну акцию определен только для простых акций.

Необходимо отметить, что об определении прибыли как таковой на одну простую акцию в МСФО 33 речь не идет. Говорится об определении чистой прибыли на одну простую акцию или о скорректированной чистой прибыли на одну простую акцию.

Начнем с понятия чистой прибыли. Как известно, прибыль предприятия подлежит налогообложению. Следовательно, полученная предприятием прибыль в полном объеме не может поступить в распоряжение предприятия. Учитывая это, общепринято считать чистой прибылью предприятия только ту прибыль, которая полностью поступает в его распоряжение, то есть прибыль за вычетом налогов. Именно такая, чистая, прибыль и подлежит распределению между акционерами, в том числе акционерами, владеющими простыми акциями.

Что касается чистой прибыли и скорректированной чистой прибыли на одну простую акцию, то в соответствии с требованием МСФО 33 она определяется следующим образом:

Чистая прибыль (убыток) на одну простую акцию определяется делением разности между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое количество простых акций в обращении.

Скорректированная чистая прибыль (убыток) на одну простую акцию определяется делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое количество простых акций в обращении.

Естественно, возникает вопрос, чем отличается чистая прибыль от скорректированной чистой прибыли. До порядка расчета скорректированной чистой прибыли, который, необходимо это признать, не такой уж и простой, мы еще дойдем, а пока процитируем МСФО 33:

Величина скорректированной чистой прибыли (убытка) является показателем максимально возможной степени уменьшения прибыли (увеличения убытка) на одну простую акцию общества в случае конвертации разбавляющих потенциальных простых акций без соответствующего увеличения активов общества

и временно забудем о скорректированной чистой прибыли.

Расчет чистой прибыли на одну простую акцию

Выше мы привели цитату из МСФО 33, в которой определен порядок расчета доли чистой прибыли, приходящейся на одну простую акцию. Для простоты понимания представим данный порядок расчета в виде формулы:

ЧПрА = (ЧП - ДПвА) / СКПрА, где:

ЧПрА - чистая прибыль, приходящаяся на одну простую акцию;

ЧП - сумма чистой прибыли предприятия;

ДПвА - дивиденды, подлежащие выплате по привилегированным акциям предприятия;

СКПрА - среднее количество простых акций в обращении.

Очень важно понимать, что в данном случае речь идет о показателях года. То есть, когда мы говорим о чистой прибыли, то это чистая прибыль, подлежащая распределению по итогам вполне определенного финансового года1

. Аналогично и в отношении дивидендов, подлежащих выплате по привилегированным акциям, и среднего количества простых акций, которые определяются по итогам того же года.

Если определение суммы чистой прибыли и дивидендов, подлежащих выплате по привилегированным акциям, вопросов не вызывает, то расчет среднегодового количества простых акций требует пояснения.

В соответствии с МСФО 33:

Среднегодовое количество простых акций в обращении опреде-ляется суммой произведений количества простых акций в обращении на протяжении определенных периодов в днях (месяцах) и соответствующих временных взвешенных коэффициентов.

Если представить определение СКПрА в виде формулы, то получим:

СКПрА = (КПрА1

х ЧВК1

) + (КПрА2

х ЧВК2

) + ….. + (КПрАn х ЧВКn),

где:

КПрА - определенное количество простых акций, находившихся в обращении, которое не изменялось в течение определенного периода времени, в днях;

ЧВК - часовые взвешенные коэффициенты.

Часовой взвешенный коэффициент определен в МСФО 33 следующим образом:

- доля от деления общего количества дней (месяцев), на протяжении которых акции находились в обращении, на общее количество дней (месяцев) в отчетном году.

Обратите внимание на то, что количество дней (месяцев), в течение которых акции находятся в обращении, равно количеству календарных дней (месяцев) в расчетном году. Поэтому сумма всех ЧВК, указанных в формуле, определенная в днях, не должна превышать 365 или 366 (в високосный год) дней, а определенная в месяцах - 12.

Для каждого определенного количества простых акций, количество которых не менялось в течение их нахождения в обращении определенный период времени в днях, рассчитывается свой ЧВК. Вот почему элементы формулы КПрА и ЧВК имеют индексы от единицы и далее до n-го номера.

В общем-то, расчет ЧВК очень простой, достаточно иметь данные о количестве дней, в течение которых акции находились в обращении, и можно приступать к расчету.

2.3 Базовая прибыль на акцию

Предприятие рассчитывает базовую прибыль на акцию по данным о прибыли или убытках, приходящихся на долю держателей обыкновенных акций

материнского предприятия, и, если таковые представляются, по данным о

приходящейся на долю этих акционеров прибыли или убытках от

продолжающейся деятельности.

Базовая прибыль на акцию рассчитывается путем деления прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия (числитель), на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение этого периода (знаменатель).

Цель предоставления информации о базовой прибыли на акцию заключается в том, чтобы дать представление о доле владельца каждой обыкновенной акции материнского предприятия в результатах деятельности этого предприятия за отчетный период.

Для целей расчета базовой прибыли на акцию доля держателей обыкновенных акций материнского предприятия в:

a) прибыли или убытках от продолжающейся деятельности, приходящихся на долю материнского предприятия; и

b) приходящейся на долю материнского предприятия прибыли или убытках

— это суммы, упомянутые в (a) и (b), скорректированные на посленалоговые привилегированные дивиденды, разницы, возникающие при расчетах по привилегированным акциям, и прочие аналогичные факторы, связанные с привилегированными акциями, относящимися к акционерному капиталу.

При расчете прибыли или убытков за период, приходящихся на долю держателей обыкновенных акций материнского предприятия, учитываются все статьи приходящихся на долю держателей обыкновенных акций материнского предприятия доходов и расходов, которые признаны в том или ином периоде, включая расходы по налогу на прибыль и дивиденды по привилегированным акциям, относящимся к обязательствам (см. МСФО (IAS) 1 «Представление финансовой отчетности»).

К вычитаемым из прибыли или убытков посленалоговым привилегированным дивидендам относятся:

а) посленалоговые привилегированные дивиденды по некумулятивным привилегированным акциям за данный период, о выплате которых было объявлено; и

b) причитающиеся за данный период посленалоговые привилегированные дивиденды по кумулятивным привилегированным акциям, независимо от того, объявлено об их выплате или нет. К привилегированным дивидендам за период не относятся никакие привилегированные дивиденды по кумулятивным привилегированным акциям, которые были выплачены, или о выплате которых было объявлено в текущий период, если они причитаются за предыдущие периоды.

Привилегированные акции, по которым первоначально выплачиваются низкие дивиденды, чтобы компенсировать расходы предприятия на продажу привилегированных акций со скидкой, или по которым в более поздние периоды выплачиваются дивиденды выше рыночных, чтобы компенсировать расходы инвесторов по покупку этих акций с премией, иногда называют привилегированными акциями с растущей нормой дивиденда. Вся первоначальная эмиссионная скидка или премия по привилегированным акциям с растущей нормой дивиденда списывается за счет нераспределенной прибыли с использованием метода эффективной ставки процента и для целей расчета прибыли на акцию считается привилегированными дивидендами.

Предприятие может выкупить у владельцев свои привилегированные акции, сделав им тендерное предложение. Превышение справедливой стоимости возмещения, выплаченного держателям привилегированных акций, над балансовой стоимостью привилегированных акций, представляет собой прибыль держателей привилегированных акций и списывается за счет нераспределенной прибыли предприятия. Эта сумма вычитается при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия.

Предприятие может способствовать досрочной конвертации конвертируемых привилегированных акций путем внесения благоприятных изменений в первоначальные условия конвертации или путем выплаты дополнительного возмещения. Превышение справедливой стоимости обыкновенных акций или иного выплаченного акционерам возмещения над справедливой стоимостью обыкновенных акций, выпускаемых в соответствии с первоначальными условиями конвертации, является прибылью привилегированных акционеров, и вычитается при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия.

Любое превышение балансовой стоимости привилегированных акций над справедливой стоимостью возмещения, выплаченного для урегулирования расчетов по этим акциям, при определении прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия, прибавляется к соответствующей сумме.

Для целей расчета базовой прибыли на акцию за количество обыкновенных акций принимается средневзвешенное количество обыкновенных акций, находившихся в обращении в данный период.

Использование средневзвешенного количества обыкновенных акций, находившихся в обращении в данный период, отражает возможность колебания величины акционерного капитала в течение этого периода в результате того, что в каждый данный момент в обращении находилось то больше, то меньше акций. Средневзвешенное количество обыкновенных акций, находившихся в обращении в течение данного периода, — это количество обыкновенных акций, находившихся в обращении на начало периода, скорректированное на количество акций, выкупленных или эмитированных в течение этого периода, помноженное на взвешенный временной коэффициент. Взвешенный временной коэффициент — это количество дней, которое акции находились в обращении, в процентах от количества дней в периоде; во многих случаях может использоваться приемлемое приближенное значение этой средней взвешенной.

Обычно акции включаются в расчет средневзвешенного количества акций с момента, когда обладание ими позволяет получить какое-либо возмещение (т.е., как правило, со дня их выпуска), например:

а) обыкновенные акции, выпущенные и реализованные за наличные, включаются в расчет этого показателя с момента, когда получение этих денег уже возможно;

b) обыкновенные акции, выпущенные после добровольного реинвестирования дивидендов по обыкновенным или привилегированным акциям, включаются в расчет, когда эти дивиденды уже реинвестированы;

c) обыкновенные акции, выпущенные в результате конвертации долгового инструмента в обыкновенные акции, включаются в расчет с момента прекращения начисления процентов по этому инструменту;

d) обыкновенные акции, выпущенные в обмен на проценты или основную сумму долга по другим финансовым инструментам, включаются в расчет со дня прекращения начисления процентов;

e) обыкновенные акции, выпущенные в обмен на урегулирование какого-либо обязательства предприятия, включаются в расчет со дня урегулирования;

f) обыкновенные акции, выпущенные как возмещение за приобретенные активы, отличные от денежных средств, включаются в расчет начиная со дня, на который признается приобретение; и

g) обыкновенные акции, предоставленные за оказание предприятию услуг, включаются в расчет с момента оказания этих услуг.

Выбор времени включения обыкновенных акций в расчет зависит от сроков и условий их выпуска. Большое значение имеет содержание любого контракта, касающегося этого выпуска.

Обыкновенные акции, выпущенные для расчетов между объединяющимися предприятиями, включаются в расчет средневзвешенного количества акций со дня поглощения. Это связано с тем, что поглощающее предприятие приводит в своем отчете о прибылях и убытках данные о прибыли и убытках поглощенного предприятия, начиная с этой даты.

Обыкновенные акции, которые будут выпущены после конвертации инструмента, конвертируемого в обязательном порядке, включаются в расчет базовой прибыли на акцию со дня заключения контракта.

Акции, эмитируемые при наступлении определенных событий, считаются находящимися в обращении и включаются в расчет базовой прибыли на акцию только со дня выполнения всех необходимых условий (т.е. не раньше, чем произошли определенные события). Акции, подлежащие выпуску только по прошествии какого-то времени, не являются акциями, эмитируемыми при наступлении определенных событий, поскольку в том, что это время пройдет, не подлежит никакому сомнению. Находящиеся в обращении обыкновенные акции, условно подлежащие возврату (т.е. отзыву) не считаются находящимися в обращении и не включаются в расчет базовой прибыли на акцию до той даты, пока эти акции уже не будут больше подлежать отзыву.

Средневзвешенное количество обыкновенных акций, находившихся в обращении в течение данного и всех охватываемых отчетностью периодов, корректируется с учетом всех отличных от конвертации потенциальных обыкновенных акций событий, которые привели к изменению количества обыкновенных акций в обращении без соответствующего изменения ресурсов предприятия.

Возможен выпуск обыкновенных акций, или возможно уменьшение количества обыкновенных акций в обращении без соответствующего изменения ресурсов предприятия. Примерами могут служить:

а) капитализация или бонусная эмиссия (иногда называемая выплатой дивидендов акциями);

b) любая иная эмиссия, например выпуск прав для уже существующих держателей акций, обладающая свойствами бонусной;

c) дробление акций, а также

d) обратное дробление (консолидация) акций.

При капитализации, бонусной эмиссии или дроблении акций обыкновенные акции распространяются между уже существующими держателями без дополнительного возмещения. Поэтому количество обыкновенных акций в обращении возрастает без увеличения ресурсов предприятия. Количество обыкновенных акций, находившихся в обращении до этого события, корректируется на пропорциональное изменение количества обыкновенных акций в обращении, как если бы это событие произошло в начале самого раннего из охватываемых отчетностью периодов. Например, при бонусной эмиссии в отношении два к одному количество обыкновенных акций в обращении до эмиссии умножается на три, чтобы получить новое количество обыкновенных акций, или на два, чтобы получить количество дополнительных обыкновенных акций.

Консолидация обыкновенных акций, как правило, уменьшает количество обыкновенных акций в обращении без соответствующего уменьшения ресурсов предприятия. Однако когда общий результат — обратная покупка акций по справедливой стоимости, то уменьшение количества обыкновенных акций в обращении является результатом соответствующего уменьшения ресурсов предприятия. Примером может служить консолидация акций, в комбинации с выплатой специальных дивидендов. Средневзвешенное количество обыкновенных акций в обращении за период, в который происходит такая

комбинированная сделка, корректируется с учетом уменьшения количества обыкновенных акций со дня признания специальных дивидендов.

2.4 Разводненная прибыль на акцию

Разводнение - это уменьшение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены, или что обыкновенные акции были выпущены после выполнения оговоренных условий.

Предприятие рассчитывает разводненную прибыль на акцию по данным о прибыли или убытках, приходящихся на долю держателей обыкновенных акций материнского предприятия, и, если таковые представляются, по данным о приходящейся на долю этих акционеров прибыли или убытках от продолжающейся деятельности.

Для целей расчета разводненной прибыли на акцию предприятие корректирует прибыль или убытки, приходящиеся на долю держателей обыкновенных акций материнского предприятия, а также средневзвешенное количество акций в обращении на эффект от всех разводняющих потенциальных обыкновенных акций.

Цель расчета разводненной прибыли на акцию согласуется с целью расчета базовой прибыли на акцию — дать представление о доле владельца каждой обыкновенной акции в результатах деятельности предприятия и в то же время учесть влияние всех разводняющих потенциальных обыкновенных акций, находившихся в обращении в течение данного периода. В результате:

а) прибыль или убытки, приходящиеся на долю держателей обыкновенных акций материнского предприятия, увеличиваются на посленалоговые дивиденды и проценты, признанные за этот период в отношении разводняющих потенциальных обыкновенных акций, и корректируются на все прочие изменения доходов или расходов, которые могли бы быть вызваны конвертацией разводняющих потенциальных обыкновенных акций;

b) средневзвешенное количество обыкновенных акций в обращении увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые оказались бы в обращении в случае конвертации всех разводняющих потенциальных обыкновенных акций.

Для целей расчета разводненной прибыли на акцию предприятие корректирует прибыль или убытки, приходящиеся на долю держателей обыкновенных акций материнского предприятия, на посленалоговый эффект от:

а) любых дивидендов или прочих статей, имеющих отношение к разводняющим потенциальным обыкновенным акциям, которые были вычтены из соответствующей суммы при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия;

b) любых процентов, признанных в период, имеющий отношение к разводняющим потенциальным обыкновенным акциям; и

c) всех прочих изменений доходов или расходов, к которым привела бы конвертация разводняющих потенциальных обыкновенных акций.

После конвертации потенциальных обыкновенных акций в обыкновенные статьи, больше не появляются. Взамен держатели новых обыкновенных акций получают право на участие в прибылях или убытках, приходящихся на долю держателей обыкновенных акций материнского предприятия. Поэтому прибыль или убытки, приходящиеся на долю держателей обыкновенных акций материнского предприятия корректируются на статьи, указанные выше и все имеющие к ним отношение налоги. Расходы, связанные с потенциальными обыкновенными акциями, включают затраты по сделке и скидки, учтенные в соответствии с методом эффективной ставки процента (см. пункт 9 МСФО (IAS) 39 «Финансовые инструменты: признание и измерение» в редакции 2003 г.).

Конвертация потенциальных обыкновенных акций может привести к соответствующему изменению доходов или расходов. Например, сокращение процентных расходов, связанных с потенциальными обыкновенными акциями, и вызванный этим сокращением рост прибыли или снижение убытков могут привести к росту расходов, связанных с обязательным планом участия служащих в прибылях. Для целей расчета разводненной прибыли на акцию прибыль или убытки, приходящиеся на долю держателей обыкновенных акций материнского предприятия, корректируются на все такие изменения в доходах или расходах.

Для целей расчета разводненной прибыли на акцию за количество обыкновенных акций принимается средневзвешенное количество обыкновенных акций плюс средневзвешенное количество обыкновенных акций, которые были бы выпущены после конвертации всех разводняющих потенциальных обыкновенных акций в обыкновенные. Разводняющие потенциальные обыкновенные акции считаются конвертированными в обыкновенные в начале периода или, если позднее, то в день эмиссии потенциальных обыкновенных акций.

Разводняющие потенциальные обыкновенные акции определяются независимо для каждого охватываемого отчетностью периода. Количество разводняющих потенциальных обыкновенных акций, включаемых в расчет показателя за период с начала года, не равно средней взвешенной из показателей количества разводняющих потенциальных обыкновенных акций, использованных при промежуточных вычислениях.

Потенциальные обыкновенные акции взвешиваются за период, в который они находились в обращении. Потенциальные обыкновенные акции, аннулированные или утратившие силу в течение данного периода, включаются в расчет разводненной прибыли на акцию только за ту часть этого периода, в течение которой они находились в обращении. Потенциальные обыкновенные акции, конвертированные в течение данного периода в обыкновенные, включаются в расчет разводненной прибыли на акцию с начала этого периода до дня конвертации; со дня конвертации полученные в результате обыкновенные акции включаются в расчет как базовой, так и разводненной прибыли на акцию.

Количество обыкновенных акций, которые были бы выпущены в результате конвертации разводняющих потенциальных обыкновенных акций, определяется условиями выпуска потенциальных обыкновенных акций. При наличии более чем одного способа конвертации при расчетах используется самый выгодный с точки зрения держателя потенциальных обыкновенных акций коэффициент конвертации или цена исполнения.

Дочернее, совместное или ассоциированное предприятие может выпустить для сторон, отличных от материнского предприятия, участника совместного предпринимательства или инвестора, потенциальные обыкновенные акции, конвертируемые либо в обыкновенные акции дочернего, совместного или ассоциированного предприятия, либо в обыкновенные акции материнского предприятия, участника совместного предпринимательства или предприятия-инвестора (отчитывающееся предприятие). Если эти потенциальные обыкновенные акции дочернего, совместного или ассоциированного предприятия окажут разводняющий эффект на базовую прибыль на акцию отчитывающегося предприятия, то они включаются в расчет разводненной прибыли на акцию.

Разводняющие потенциальные обыкновенные акции

Потенциальные обыкновенные акции считаются разводняющими тогда и только тогда, когда их конвертация в обыкновенные акции привела бы к уменьшению прибыли на акцию или увеличению убытков на акцию от продолжающейся деятельности.

Предприятие использует прибыль или убытки от продолжающейся деятельности, приходящиеся на долю материнского предприятия, как контрольный показатель при определении того, являются ли потенциальные обыкновенные акции разводняющими или антиразводняющими. Прибыль или убытки от продолжающейся деятельности, приходящиеся на долю материнского предприятия, корректируются в соответствии с пунктом 12 и не включают статьи, относящиеся к прекращенной деятельности.

Потенциальные обыкновенные акции являются антиразводняющими, если их конвертация в обыкновенные акции привела бы к росту прибыли на акцию или снижению убытков на акцию от продолжающейся деятельности. При расчете разводненной прибыли на акцию не предполагается такая конвертация, исполнение или иной выпуск потенциальных обыкновенных акций, который оказала бы на прибыль на акцию антиразводняющий эффект.

При определении того, являются ли потенциальные обыкновенные акции разводняющими или антиразводняющими, каждый выпуск или серия потенциальных обыкновенных акций рассматривается по отдельности, а не в целом. Потенциальные обыкновенные акции могут оказаться разводняющими или антиразводняющими в зависимости от последовательности, в которой они рассматриваются. Поэтому, чтобы не допустить недооценки разводнения базовой прибыли на акцию, каждый выпуск или серия потенциальных обыкновенных акций рассматривается в порядке от наиболее разводняющих к наименее разводняющим, т.е. разводняющие потенциальные обыкновенные акции с самой низкой прибылью на дополнительную акцию включаются в расчет разводненной прибыли на акцию до акций с более высокой прибылью на дополнительную акцию. Опционы и варранты, как правило, включаются в расчет первыми, поскольку они не влияют на числитель используемой для расчета формулы.

2.5 Опционы, варранты и их эквиваленты

Опционы, варранты и их эквиваленты - это финансовые инструменты, которые дают своему владельцу право на покупку обыкновенных акций.

Для целей расчета разводненной прибыли на акцию предприятия делается допущение об исполнении разводняющих опционов и варрантов предприятия. Предполагаемая выручка от этих инструментов рассматривается как полученная от выпуска обыкновенных акций по средней за данный период рыночной цене обыкновенных акций. Разница между количеством выпущенных обыкновенных акций и количеством обыкновенных акций, которые были бы выпущены по средней за данный период рыночной цене обыкновенных акций, должна рассматриваться как эмиссия обыкновенных акций, реализуемых без возмещения.

Опционы и варранты являются разводняющими, если их исполнение привело бы к эмиссии обыкновенных акций по цене ниже средней за данный период рыночной цены обыкновенных акций. Сумма разводнения — это средняя за данный период рыночная цена обыкновенных акций минус цена эмиссии. Поэтому при расчете разводненной прибыли на акцию считается, что к потенциальным обыкновенным акциям относятся:

а) акции, подлежащие выпуску согласно контракту об эмиссии определенного количества обыкновенных акций по их средней за данный период рыночной цене. Считается, что подобные обыкновенные акции оценены справедливо и не являются ни разводняющими, ни антиразводняющими. При расчете разводненной прибыли на акцию эти акции не учитываются.

b) акции, подлежащие выпуску согласно контракту об эмиссии остальных обыкновенных акций, реализуемых без возмещения. Выпуск подобных обыкновенных акций не позволит получить никакого дохода и не окажет никакого влияния на прибыль или убытки, приходящиеся на долю владельцев обыкновенных акций в обращении. Поэтому подобные акции являются разводняющими, а их количество прибавляется к количеству обыкновенных акций в обращении при расчете разводненной прибыли на акцию.

Опционы и варранты оказывают разводняющий эффект только тогда, когда средняя за данный период рыночная цена обыкновенных акций превышает цену исполнения опционов или варрантов (т.е. когда они «в деньгах»). Изменение цен (курсов) обыкновенных акций не требует ретроспективной корректировки объявленной раннее прибыли.

Опционы на акции служащих с фиксированными или подлежащими определению условиями и негарантированные обыкновенные акции рассматриваются при расчете разводненной прибыли на акцию как опционы, даже если их предоставление служащим не гарантировано. Находящимися в обращении они считаются со дня возникновения взаимных обязательств. Опционы на акции, предоставляемые служащим по результатам их деятельности, считаются акциями, эмитируемыми при наступлении определенных событий, поскольку их выпуск обусловлен как пришествием какого-либо времени, так и выполнением определенных условий.

2.6 Примеры вычисления показателей прибыли на акцию (с краткими пояснениями и теоретическими вставками)

Пример 1.

Расчет средневзвешенного количества акций. Акции в обращении:

| Выпущенные акции |

Выкупленные акции |

Акции в обращении |

| 1.01.2004 |

Сальдо на начало года |

2 000 |

300 |

1 700 |

| 31.05.2004 |

Размещено новых акций за деньги |

800 |

2 500 |

| 1.12.2004 |

Выкуплено акций за деньги |

250 |

2 250 |

| 31.12.2004 |

Сальдо на конец года |

2 800 |

550 |

2 250 |

Определить средневзвешенное количество акций в обращении в 2004 г.

Способ 1. (1 700 * 5/12) + (2 500 * 6/12) + (2 250 * 1/12) = 2 146 акций

Способ 2. (1 700 * 12/12) + (800 * 7/12) – (250 * 1/12) = 2 146 акций

В большинстве случаев акции включаются в расчет средневзвешенного количества акций в обращении с момента возникновения обязательства по их оплате (обычно с даты размещения).

Примеры выпуска акций в обращении без изменения в активах.

· льготная эмиссия (иногда называют дивиденды, выплачиваемые в форме акций);

· льготный элемент в другой эмиссии, например, выпуск прав для существующих акционеров;

· дробление акций;

· обратное дробление акций (консолидация акций).

При размещении льготной эмиссии или дроблении акций в условиях «две-за-одну».

Пример

Прибыль 2004 года = 180 д.е. Прибыль 2005 года = 600 д.е. Обыкновенные акции в обращении до сентября 2005 года = 200 шт. Выпуск акций на льготных условиях состоялся 1 октября 2005 года: 2 обыкновенные акции за каждую обыкновенную акцию в обращении на 30 сентября 2005.

Определить EPS с учетом размещенных акций на льготных условиях в 2005 г.

Выпуск акций на льготных условиях 1 октября 2005 г.: 200 * 2 = 400 шт.

Прибыль на акцию (EPS) 2005 г.: 600/(200 + 400) = 1 д.е.

Скорректированная прибыль на акцию:

1 вариант расчета: 180/(200+400) = 0,3 д.е.

2 вариант расчета: ЕPS за 2005 г. * коэффициент пересчета 0,9 * 1/3 = 0,3

Выпуск прав – это нечто среднее между льготной эмиссией и эмиссией по рыночной цене, так как он дает акционеру право купить у компании акции по цене ниже рыночной. При расчетах количества акций за период, в котором произошел выпуск прав, учитываются оба эти факта:

- количество акций в обращении до даты выпуска прав корректируется с учетом льготного коэффициента;

- вновь выпущенные акции взвешиваются так же, как и при эмиссии по рыночной цене.

Расчеты количества обыкновенных акций при выпуске прав.

1. Определение расчетной совокупной справедливой стоимости всех акций после реализации прав

2. Определение расчетной (теоретической) справедливой стоимости одной акции без прав (TERP):

3. Льготный коэффициент:

, где , где

CRP – справедливая стоимость акции непосредственно до осуществления прав.

4. Количество обыкновенных акций для расчета EPS:

Количество обыкновенных акций * Льготный

в обращении до выпуска прав коэффициент

Пример 3.

Прибыль:

| 2000 г. |

2001 г. |

2002 г. |

| 1 100 |

1 500 |

1 800 |

Акции в обращении до выпуска прав – 500 дней;

Выпуск прав: 1 новая за 5 в обращении (всего 100); цена реализации = 5; последняя дата для осуществления прав 1.03.2001 г. Дата выпуска прав: 1.01.2001 г.

Справедливая стоимость одной обыкновенной акции перед осуществлением прав (CRP) = 11

Рассчитать показатель прибыли на акцию. Предполагается, что все права реализованы.

1. Расчетная справедливая стоимость всех акций без прав (TERP)

2. Расчет льготного коэффициента:

3. Определение количества акций для расчета EPS:

(500*1,1*2/12) + (500 + 100*10/12) = 592 шт.

4. Расчет прибыли на акцию EPS.

2000 год: указано в отчетности 1 100/500 = 2,2

скорректировано на выпуск прав: 1 100/(500*1,1) = 2

2001 год: прибыль на акцию, включая эффект от выпуска прав 1 500/592 = 2,53

2002 год: 1 800/600 = 3,00

Определение средневзвешенного количества акций при множественных изменениях капитала. Если в течение одного периода происходит несколько событий, влияющих на изменение капитала, то необходимо:

· определить даты изменения и зафиксировать количество акций в обращении на каждую дату;

· рассчитать произведение количества акций в обращении на соответствующую дату и удельный вес длительности данного периода в году;

· умножить все предыдущие результаты на льготный коэффициент, если изменение содержит элемент льготной эмиссии.

Пониженная прибыль на акцию. Владельцы конвертируемых инструментов в будущем могут стать держателями акций, поэтому пониженная прибыль на акцию (разводненная прибыль на акцию) рассчитывается так, чтобы нынешние акционеры отдавали себе отчет в том, на сколько возможно падение прибыли на акцию в будущем.

Конвертируемые инструменты должны рассматриваться как понижающие только тогда, когда их конвертация приведет к уменьшению чистой прибыли от обычной непрекращающейся операционной деятельности в расчете на 1 акцию.

Новое количество обыкновенных акций для расчета пониженной EPS представляет собой сумму:

- средневзвешенного количества обыкновенных акций в обращении, используемого для расчета базовой прибыли на акцию;

- средневзвешенного количества обыкновенных акций, которые были бы выпущены в случае конвертации всех конвертируемых инструментов с понижающим эффектом в обыкновенные акции.

Новое значение прибыли для расчета пониженной EPS представляет собой сумму:

- дивидендов на конвертируемые инструменты, которые были вычтены при расчете чистой прибыли (убытка) за период;

- процентов по конвертируемым инструментам, признанных за период;

- любые другие изменения доходов и расходов, которые бы возникли в результате обращения конвертируемых инструментов в обыкновенные акции.

Пример 4.

Пониженная прибыль на акцию, конвертируемые облигации в течение периода.

1.01.04 г. Базовое количество акций в обращении = 1 500 000 шт, 5-% конвертируемые облигации = 100 000$. Условия конвертации: 130 обыкновенных акций за 100$ облигаций). Прибыль за период, закончившийся 31.12.04 г. (базовая) составляет 300 000$. 31.03.04 произошла конвертация облигаций на сумму 25 000$ в обыкновенные акции. Ставка налога на прибыль 30%.

Рассчитать пониженную прибыль на акцию.

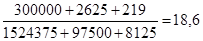

Новые средневзвешенные акции при конвертации: 9/12 * 25 000/100 * 130 = 24 375 шт.

Базовая прибыль EPS: 300 000/(1 500 000 + 24 375) = 19,7

Корректировка с учетом фактора понижения:

· Неконвертированные акции:

Количество акций от будущей конвертации: 75 000/100 * 130 = 97 500 шт.

Проценты по облигации за год 75 000 * 5% - 30% = 2 625$

· Конвертированные акции, предконвертационная корректировка

Количество акций: 3/12 * 25 000/100 * 130 = 8 125 шт.

Проценты по облигации: 3/12 * 25 000 * 5% -13% = 219$

Пониженная EPS

Опционы и другие соглашения о покупке акций оказывают понижающий эффект, если их результатом является выпуск обыкновенных акций по цене ниже справедливой стоимости. Величина понижения равняется разнице между справедливой стоимостью и ценой размещения.

Пример 5.

Воздействие опционов акций на пониженную прибыль на акцию.

Прибыль за 2004 г 1 200 000$

Средневзвешенное количество обыкновенных акций в обращении в 2004 г 500 000 шт

Средняя справедливая стоимость 1 обыкновенной акции в 2004 г20$

Средневзвешенное количество акций по опциону в 2004 г 100 000 шт

Цена акций при исполнении опциона в 2004 г 15$

Рассчитать пониженную прибыль на акцию.

Базовая прибыль на акцию:

Количество акций, которые были бы выпущены по справедливой стоимости: 100 000шт*15$/20$ =75 000 шт

Акции, понижающие прибыль (т. е. акции без размещения): 100 000 – 75 000 = 25 000 шт

Пониженная прибыль на акцию:

Пример № 6

Чистая прибыль АО «Даурен» в 2004 году составила 100 000 000 тенге, дивиденды по привилегированным акциям были начислены в размере 40 000 000 тенге, тогда чистая прибыль для распределения по обыкновенным акциям отчетного года составит

100 000 000 тенге – 40 000 000 тенге = 60 000 000 тенге.

Заключение

В современных условиях рынка в Казахстане, где от рыночных отношений зависят жизни каждого гражданина страны, в условиях жёсткой конкуренции активно развиваются различные виды бизнеса, коммерческих организаций, главной целью которых является получение прибыли. Одним из таких видов хозяйствующих субъектов является акционерное общество. Акция составляет основной элемент деятельности акционерного общества. Поэтому, такой показатель, как прибыль на акцию – самый важный показатель в деятельности акционерного общества, который интересует как реальных, так и потенциальных акционеров.

Данная курсовая работа наглядно показывает насколько актуальна тема курсовой работы в современных условиях, условиях рынка. Также в данной курсовой наглядно позиционируется необходимость правильного и корректного расчёта прибыли на акцию, а также как многогранно само понятие акции и какую роль оно играет в условиях рынка.

При написании курсовой работы я опиралась на данные МСФО 33 «Прибыль на акцию», ведь этот стандарт, регламентирующий бухгалтерский учёт в Казахстане, является одним из главных нормативных документов для урегулирования бухгалтерской деятельность в РК. В данном стандарте и находятся все принципы и детали в области моей темы, «Прибыль на акцию». Нормативной базой также послужил Закон РК от 13 мая 2003 года № 415-II «Об акционерных обществах»(с изменениями и дополнениями по состоянию на 13.02.2009 г.).

Итак, в данной курсовой я достигла поставленных мной целей в самом начале написании работы, а значит:

- раскрыла такое понятие, как «Акция». Акция представляет собой ценную бумагу, выпускаемую акционерными обществами, коммерческими банками, биржами, концернами, корпорациями, фирмами, другими предприятиями разных форм собственности, без установленного срока обращения, удостоверяющую внесение средств на цели их развития или членство в акционерном обществе и дающую право её владельцу на получение части прибыли в виде дивиденда.

Также, в данной курсовой работе я установила принципы определения и представления информации о прибыли на акцию, пояснила значимость данной экономической категории. Я позиционировала важнейшие элементы МСФО 33 и наглядно показала примеры решения задач по определению прибыли на акции в различных предприятиях.

Исходя из вышесказанного, я считаю, что полностью справилась со своей работой, достигла поставленных целей курсовой работы, полностью раскрыла тему «Прибыль на акцию». Более подробные моменты курсовой работы Вы можете наблюдать в содержательной части. А в целом, моя курсовая работа «Прибыль на акцию» полностью отражает кардинальную значимость и необходимость вычисления данного показателя.

Список использованных источников

1. МСФО 33 «Прибыль на акцию»

2. Закон РК от 13 мая 2003 года № 415-II «Об акционерных обществах»(с изменениями и дополнениями по состоянию на 13.02.2009 г.)

3. Cамуэльсон П. “Экономика” // Москва 1985

4. Лог Джон “Коллективная собственность работников (обзор американского опыта)” // “США: экономика, политика, идеология” 1991 №10

5. Кемпбелл Макконел, Стенли Л. Брю “Экономикс” // Москва 1992

6. Бердникова Т.Б. Рынок ценных бумаг, Москва 2003.

7. Килячков А.А. Рынок ценных бумаг и биржевое дело: Москва 2003.

8. Соловьев Е. Н. Фондовая биржа капиталистических стран. Киев: Слово, 1998

9. Анциферова И.В. Бухгалтерский финансовый учёт, «Перспектива», 2000 г.

10. Бергер Франк Что Вам надо знать об анализе акций -М., 1998

11. Тихонов Р.Ю., Тихонов Ю.Р. Фондовый рынок, Минск

12. Н.Н. Кадерова «Корпоративные финансы», Алматы, «Экономика», 2008 г.

13. О.Н. Иосифова «Практикум по бухгалтерскому финансовому учёту», часть 1, учебное пособие РПК «Политех», Волгоград, 2005

14. Бабич А.М., Павлова Л.Н. Финансы: Учебник. М. ИД ФБК ПРЕСС, 2000г-

15. Борисов Л.П. Оценка результатов финансово-хозяйственной деятельности

16. Тихонов Р.Ю. Фондовый рынок: Минск 2000.

17. Периодический журнал «Бюллетень бухгалтера»

18. Периодический журнал «Файл бухгалтера»

19. Абишев М.Н. «Толковый словарь терминов и понятий «Капитал. Бизнес. Рынок»», Алматы, 1998 г.

|