НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

Кафедра обліку і фінасів

КУРСОВА РОБОТА

з дисципліни “Фінанси підприємств”

на тему “Прибутковість підприємства та шляхи її підвищення”

Керівники роботи:

ст. викл.Т. М. Журавель викл.

Ж. І. Торянник

Студентка факультету

банківської справи,

обліку і фінансів,

ІІІ курсу, групи 34-Ф,

Спеціальності

“Фінанси” О.Ю. Хоменко

Харків-2008

АНОТАЦІЯ

Найважливіше місце і значення в діяльності будь-якого підприємства займає така економічна категорія як прибуток. Це пояснюється тим, що саме прибуток є головною метою фірми.

Актуальність теми курсової роботи полягає в тому, що головною задачею сучасного етапу розвитку економіки є опанування підприємцями та керівниками ефективними методами управління прибутку в процесі здійснення підприємницької діяльності.

Метою курсової роботи є:

а) визначення сутності прибутку, його видів, форм;

б) визначення основних функцій прибутку;

в) дослідження процесу формування та розподілу прибутку;

г) виявлення шляхів підвищення прибутку;

З цього можемо визначити задачі, що були поставленні:

а) визначити сутність прибутку, його види та функції;

б) розглянути стан прибутковості на прикладі діяльності ЗАТ “Лідер”;

в) розглянути основні шляхи формування та розподілу прибутку;

г) виявити шляхи підвищення розміру прибутку.

Об’єктом дослідження є прибуток підприємства. Предмет дослідження – шляхи збільшення розміру отримуваного підприємством прибутку.

Курсова робота складається із вступу, трьох розділів та висновків, містить 2 рисунки, 6 таблиць, 22 джерела інформації. Загальний обсяг роботи без додатків 40 сторінок .

Ключові слова: ПРИБУТОК, СОБІВАРТІСТЬ, ЦІНА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1 ПРИБУТОК ЯК РЕЗУЛЬТАТ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1Законодавче визначення сутності, видів та функцій прибутку

1.2Формування та використання прибутку

1.3 РОЗДІЛ 2 АНАЛІЗ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА НА ПРИКЛАДІ ДІЯЛЬНОСТІ ЗАТ “ЛІДЕР”

2.1Аналіз методів обчислення прибутку підприємства

2.2 Оцінка прибутковості та ділової активності ЗАТ “Лідер”

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ПРИБУТКОВОСТІ ПІДПРИЄМСТВА

3.1Резерви збільшення прибутку суб’єктів господарювання

Реклама

3.2Ефективне управління прибутком

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Останнім часом в економіці та фінансовій системі України відбулись кардинальні зміни, що є наслідком досягнення країною економічної незалежності та соціальною спрямованістю ринкової економіки. Ці зміни мають значний вплив і на діяльність та стан підприємств на території України. Отже, актуальність теми курсової роботи полягає в тому, що головною задачею сучасного етапу розвитку економіки є опанування підприємцями та керівниками ефективними методами управління підприємством, зокрема, прибутком в процесі здійснення підприємницької діяльності. Тобто дослідження питань підвищення прибутковості підприємств стає дуже нагальним, що зумовлює доцільність розгляду цього питання.

Об’єктом дослідження є прибуок підприємства та шляхи збільшення його розміру.

Метою роботи є дослідження теоритичних основ організації, розкриття діючої практики підприємств щодо підвищення прибутковості, а також пошук напрямків та шляхів вдосконалення цього процесу на основі систематизації наведених пропозицій щодо даного питання.

Для досягнення поставленої мети в роботі вирішуються такі завдання:

а) дослідження ролі прибутку у господарській діяльності підприємства;

наведення сучасного стану питання;

б) розгляд організації роботи з формуванням, управлінням та використанням прибутку;

в) проведення аналізу прибутковості на прикладі діяльностіЗАТ “Лідер”;

г) пропозиціїнапрямків щодо вдосконалення системи формування, управління та використання прибутку.

Даному питанню приділяється значна увага з боку Міністерства Фінансів України, Міністерства Економіки, що знаходить своє відображення у законах, постановах та інструкціях. У вирішенні питання велику участь приймають такі автори як Бланк І. А., Кодацький В. П., Мочерний С. В., Бондар Н. М. та інші науковці. Впровадженння пропозицій та рекомендацій, наведених у роботі дозволить покращити та прискорити вирішення питань щодо прибутковості підприємств. Це дасть можливість організувати діяльність підприємств у відповідності з цілісною системою управління прибутком.

РОЗДІЛ 1ПРИБУТОК ЯК РЕЗУЛЬТАТ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Законодавче визначення сутності, видів та функцій прибутку

Прибуток – найпростіша і одночасно найбільш складна категорія ринкової економіки. Він є основною і головною рушійною силою економіки ринкового типу, основним мотивом діяльності підприємств в цій економіці.

Реклама

Роздивляючись сутність прибутку, у світлі сучасної економічної парадигми, слід в першу чергу підкреслити такі його характеристики:

а) прибуток являє собою форму доходу підприємця, здійснюючого певний вид діяльності. Ця зовнішня, найбільш проста форма вираження прибутку є разом з тим недостатньою для його повної характеристики, тому що як у ряді випадків активна діяльність в будь-якій галузі може бути і не пов’язана з отриманням прибутку (наприклад, діяльність політична, благодійна і т.д).

б) прибуток є формою доходу підприємця, який вклав свій капітал з метою досягнення певного комерційного успіху.

в) прибуток не є гарантованим доходом підприємця, що вклав свій капітал в той чи інший вид бізнесу. Він є результатом тільки вправного та успішного здійснення цього бізнесу. Але в процесі ведення бізнесу підприємець внаслідок своїх невдалих дій чи об’єктивних причин зовнішнього характеру може не тільки залишитися без очікуваного прибутку, але й повністю або частково втратити вкладений капітал. Тому прибуток є в певному розумінні і платою за ризик здійснення підприємницької діяльності.

г) прибуток характеризує не весь дохід, отриманий в процесі підприємницької діяльності, а тільки ту частину доходу, яка є “очищеною” від затрат, понесених на здійснення цієї діяльності. Іншими словами, у кількісному виразі прибуток є показником, що являє собою різницю між сукупним доходом і сукупними затратами у процесі здійсненя підприємницької діяльності

д) прибуток є вартісним показником, вираженим у грошовій формі. Така форма оцінки прибутку пов’язана з практикою узагальненого вартісного обліку усіх пов’язаних з ним основних показників - вкладеного капіталу, отриманого доходу, понесених затрат і т.п., а також з діючим порядком його податкового регулювання

Із врахуванням розглянутих основних характеристик прибутку йоого поняття в найбільш узагальненому вигляді може бути сформульовано наступним чином: ”Прибуток являє собою виражений у грошовій формі чистий дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності, що являє собою різницю між сукупним доходом і сукупними затратами в процесі здійснення цієї діяльності”. [3,11].

Значення прибутку полягає в тім, що він є:

а) основним джерелом фінансування розвитку підприємства, вдосконалення його матеріально-технічної бази та продукції, забезпечення всіх форм інвестування;

б) об’єктом оподаткування та джерелом сплати податків. [2, 227].

Узагальнюючим фінансовим показником діяльності підприємства є його балансовий прибуток.

Найбільш повне визначення балансового прибутку дано у статистичному щорічнику України за 1996 рік. “Балансовий прибуток – загальна сума прибутку підприємства від усіх видів діяльності за звітний період, отримана як на теріторії України, так і за її межами, що відображена в його балансі і включає прибуток від реалізації продукції (робіт, послуг), в тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті, а також позареалізаційних операцій”.[14, 21]

Отримання балансового прибутку пов’язане з кількома напрямками діяльності підприємства.

По-перше, це основна діяльність. Її результатом є прибуток від реалізації продукції (товарів, робіт, послуг). Як правило, цей прибуток має основну питому вагу в складі балансового прибутку. Прибуток від реалізації продукції (товарів, робіт, послуг) визначається відніманням з виручки від реалізації суми податку на додану вартість, акцизного збору, (ввізного) мита, митних зборів, а також витрат, що включаються в собівартість реалізованої продукції (робіт, послуг). Залежно від сфери, виду діяльності підприємства є деякі особливості формування цього прибутку, методики його розрахунку.

По-друге, це діяльність, що не є основною для даного підприємства, але пов’язана з реалізацією матеріальних і нематеріальних цінностей, деяких послуг. Її можна визначити як прибуток від іншої реалізації.

Прибуток від іншої реалізації може бути отриманий за реалізації на сторону продукції підсобних, допоміжних і обслуговуючих виробництв. У цьому разі прибуток розраховується так само, як і від реалізації продукції основних фондів (групи 1), нематеріальних активів розраховується відніманням від ціни їх реалізації ПДВ, витрат з реалізації і залишкової їх вартості. Прибуток від реалізації цінних паперів обчислюється як різниця між ціною і ціною придбання. При цьому з ціни реалізації виключаються витрати, пов’язані з реалізацією (комісійний збір).

Склад і обсяг прибутку від іншої реалізації можуть значно коливатись на окремих підприємствах і в окремі періоди.

По-треттє, це діяльність пов’язана зі здійсненням фінансових інвестицій. У результаті підприємства одержують прибуток у вигляді дивідентів на акції, від вкладання коштів у статутні фонди інших підприємств (прибутки від володіння корпоративними правами); у вигляді відсотків на державні цінні папери, облігації підприємств, на депозитні рахунки. Обсяг цього прибутку і його питома вага в балансовому прибутку мають тенденцію до зростання. Це обумовлено розвитком ринкової економіки, фондового ринку.

По-четверте, це діяльність пов’язана з отриманням позареалізаційних прибутків і виникненням позареалізаційних витрат підприємств.

До них належать:

а) прибутки і збитки минулих років, що виявлені у звітному періоді;

б) невідшкодовані збитки від надзвичайних ситуацій (стихійних лих, пожеж, аварій);

в) надходження боргів, списаних раніше як безнадійні;

г) штрафи, пені, неустойки, що надходять за порушення господарських договорів суб’єктами господарювання у зв’язку із застосуванням фінансових санкцій; штрафи, отримані за несвоєчасне погашення податкового кредиту з державного бюджету;

д) кредиторська заборгованність між підприємствами недержавної форми власності, щодо якої минув термін позовної давності;

е) прибуток від завищення цін і тарифів;

є) курсова різниця від операцій в іноземній валюті;

ж) прибуток і збуток від ліквідації основних засобів;

з) вартісна різниця відвантаженої та отриманої частини виконаного повністю бартерного контракту;

і) прибуток (збиток) від спільної діяльності.

Засоби або майно, отримані підприємством безкоштовно, до складу прибутку не включаються.[5, 179-180].

З прийняттям Закону “Про внесення змін і доповнень в Закон України “Про оподаткування прибутку підприємств”” від 22 травня 1997 року, податкові адміністрації здійснюють контроль за правильністю визначення оподаткованого прибутку. Установлена методика визначення оподаткованого прибутку безпосередньо не пов’язана з формуванням балансового прибутку підприємства.

Однак зняття контролю за формуванням балансового прибутку з боку податкових органів не зменшує значення цього показника для підприємства. Балансовий прибуток залишається джерелом сплати податків, формування фінансових ресурсів підприємств. Тому формування балансового прибутку, його збільшення мають важливе значення для кожного підприємства – суб’єкта господарської діяльності. Управління цими процесами займає важливе місце у фінансовому менеджменті. [13, 210-212].

Основними функціями прибутку є такі:

а) слугує мірилом, що дає змогу оцінити результати господарської діяльності підприємства;

б) є джерелом винагороди засновникам (власникам) підприємства. За показником прибутку визначається частка доходів засновників (власників) підприємства та розміри очікуваних дивідендів (для акціонерних товариств);

в) в умовах ринкових відносин прибуток є основним джерелом фінансування розвитку підприємства та вдосконалення його матеріально-технічної бази, забезпечення всіх форм інвестування;

г) прибуток виступає критерієм доцільності під час схвалення господарських рішень на підприємстві. Оскільки більшість рішень підприємства пов’язані з витрачанням ресурсів (матеріальних, трудових, фінансових), вони мають розглядатись з урахуванням величини прибутку, який підприємство отримає у результаті їхньої реалізації;

д) прибуток є основним фінансовим важелем при формуванні надходжень до бюджету країни. Регулюючи розміри прибутку, що залишаються у  розпорядженні підприємств, держава стимулює ділову активність суб’єктів господарювання. [12, 49-50]. розпорядженні підприємств, держава стимулює ділову активність суб’єктів господарювання. [12, 49-50].

З метою аналізу та забезпечення ефективного кправління формуванням прибутку розрізняють такі види прибутку підприємства:

Маргінальний прибуток ( ) – це різниця між чистим доходом підприємства та змінним витратами, пов’язаними з виробництвом реалізованої продукції (виконаних робіт, наданих послуг). Він є джерелом покриття всіх постійних витрат підприємства. Обчислюється так: ) – це різниця між чистим доходом підприємства та змінним витратами, пов’язаними з виробництвом реалізованої продукції (виконаних робіт, наданих послуг). Він є джерелом покриття всіх постійних витрат підприємства. Обчислюється так:

, , (1.1) (1.1)

де  - чистий дохід підприємства, грн.; - чистий дохід підприємства, грн.;

- сума змінних витрат підприємства, пов’язаних з виробництвом реалізованої продукції, грн. - сума змінних витрат підприємства, пов’язаних з виробництвом реалізованої продукції, грн.

Валовий прибуток ( ), що обчислюється різниця між чистим доходом підприємства та виробничою собівартістю реалізованої ним продукції, яка, крім змінних витрат, включає ще й накладні виробничі витрати (амортизацію виробничого обладнання,опалення приміщення виробничого цеху тощо):

, (1.2) , (1.2)

де  - виробнича собівартість реалізованої продукції, грн. - виробнича собівартість реалізованої продукції, грн.

Операційний прибуток, або прибуток від операційної діяльності підприємства ( ) являє собою різницю між валовим прибутком та постійними витратами підприємства, пов’язаними з його операційною діяльністю у звітному періоді. Він визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат: ) являє собою різницю між валовим прибутком та постійними витратами підприємства, пов’язаними з його операційною діяльністю у звітному періоді. Він визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

, (1.3) , (1.3)

де  - інший операційний дохід, грн.; - інший операційний дохід, грн.;

- адміністративні витрати, грн.; - адміністративні витрати, грн.;

- витрати на збут, грн.; - витрати на збут, грн.;

- інші операційні витрати, грн. - інші операційні витрати, грн.

Прибуток від звичайної діяльності до оподаткування ( ) – визначається як алгебраїчна сума загального прибутку від операційної діяльності (який підприємство отримало від реалізації продукції, робіт, послуг) та доходів і втрат від іншої діяльності: ) – визначається як алгебраїчна сума загального прибутку від операційної діяльності (який підприємство отримало від реалізації продукції, робіт, послуг) та доходів і втрат від іншої діяльності:

(1.4) (1.4)

де  - доходи підприємства від участі в капіталі, грн.; - доходи підприємства від участі в капіталі, грн.;

- інші фінансові доходи, грн.; - інші фінансові доходи, грн.;

- інші доходи підприємства, грн.; - інші доходи підприємства, грн.;

- витрати від участі в капіталі, грн.; - витрати від участі в капіталі, грн.;

- інші фінансові витрати, грн.; - інші фінансові витрати, грн.;

- інші витрати підприємства, грн. - інші витрати підприємства, грн.

Прибуток від звичайної діяльності підприємства ( ) визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку. Величину податку на прибуток визначають, виходячи з суми прибутку від звичайної діяльності до оподаткування та діючої ставки податку на прибуток: ) визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку. Величину податку на прибуток визначають, виходячи з суми прибутку від звичайної діяльності до оподаткування та діючої ставки податку на прибуток:

, (1.5) , (1.5)

де  - ставка податку на прибуток (виражена у вигляді десяткового дробу). - ставка податку на прибуток (виражена у вигляді десяткового дробу).

Чистий прибуток підприємства ( ) визначається як алгебраїчна сума прибутку від звичайної діяльності, доходу, витрат та податку з прибутку від надзвичайної діяльності: ) визначається як алгебраїчна сума прибутку від звичайної діяльності, доходу, витрат та податку з прибутку від надзвичайної діяльності:

, (1.6) , (1.6)

де  - доходи від надзвичайної діяльності підприємства, грн.; - доходи від надзвичайної діяльності підприємства, грн.;

- витрати, пов’язані з надзвичайною діяльністю підприємства, грн.[4, 346-349]. - витрати, пов’язані з надзвичайною діяльністю підприємства, грн.[4, 346-349].

1.2 Формування та використання прибутку

У додатку А подано розгорнуту схему формування прибутку підприємства відповідно до чинних в Україні положень (стандартів) бухгалтерського обліку.

Як видно, загальний прибуток підприємства складається з прибутку, отриманого підприємством від звичайної діяльності та від надзвичайних подій. Прибуток від звичайноїьдіяльності становить близько 95% загальної суми отриманого підриємством прибутку. Більша частка прибутку від звичайної діяльності припадає на прибуток від операційної діяльності, зокрема від здійснення основної діяльності підприємства (реалізації продукції, робіт, послуг). Прибуток від іншої операційної діяльності складається з прибутку від реалізації оборотних активів (запасів сировини, матеріалів, напівфабрикатів, залишків незавершеного виробництва тощо), реалізації іноземної валюти, якою підприємство володіє з метою забезпечення операційної діяльності (наприклад, імпортування сировини, комплектуючих), прибуток від операційної оренди та інших операцій підприємства, що не належать до фінансової або інвестиційної діяльності.[15, 349-351].

Важливе місце у фінансовій політиці підприємства посідає розподіл та використання прибутку як основного джерела фінансування його інвестиційних потреб і задоволення економічних інтересів власників. Основними принципами розподілу прибутку є такі:

а) прибуток, отриманий підприємством у результаті його господарської діяльності розподіляється між державою та підприємством як господарюючим суб’єктом; частка прибутку, що надходить до держави, визначається встановленим законодавством ставками податку;

б) визначення напрямів використання прибутку, що залишається у розпорядженні підприємства, знаходиться у його компетенції.

Порядок розподілу та використання чистого прибутку, тобто прибутку, що залишається в розпорядженні підприємства після сплати податків та обов’язкових платежів, фіксується у статусі підприємства.

В умовах ринкових відносин велике значення має обгрунтування співвідношень у спрямуванні прибутку на цілі виробничо-технічного розвитку, соціального розвитку, формування фінансового резерву, на виплати засновникам (власникам), дивіденди акціонерам тощо. Разом з тим, прибуток є джерелом сплати підприємством штрафних санкцій, здійснення відрахувань на благодійні цілі, а також використовується для погашення кредитів, отриманих на інвестиційні цілі. У додатку Б подано схему напрямів можливого використання прибутку, що залишається в розпорядженні підприємства після сплати податків.

Фонд розвитку виробництва є власним джерелом підприємства, що застосовується для фінансування витрат, пов’язаних зі зростанням виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують розвиток та зміцнення матеріально-технічної бази підприємства.

Формування власного резервного (страхового) фонду здійснюється на випадок різкого погіршення фінансового становища у результаті тимчасової зміни ринкової кон’юнктури, стихійних лих тощо.

Чистий прибуток також є джерелом виплат доходів засновникам (власникам) підприємтва, а для акціонерних товариств – виплат дивідендів акціонерам.

Для стимулювання зацікавленності працівників у досягненні високих результатів праці на підприємстві може створюватись фонд споживання . За рахунок коштів цього фонду здійснюються виплата винагороди за підсумками року, одноразові преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.[1, 113-115].

РОЗДІЛ 2АНАЛІЗ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

2.1 Аналіз методів обчислення прибутку підприємства

Управління формуванням прибутку від реалізації продукції (робіт, послуг) передбачає розрахунок його планового обсягу. Планування, прогнозування отримання прибутку суб'єктам господарювання необхідне для складання поточних і перспективних фінансових планів.

Визначення суми прибутку від реалізації продукції (робіт, послуг) має деякі особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери, торгівлі, сфери послуг.

Так, у виробничий сфері буде різниця в розрахунках прибутку від реалізації продукції стосовно промислових і сільськогосподарських підприємств, будівельних організацій, підприємств транспорту. У сфері послуг по-різному визначатиметься прибуток від надання послуг комерційними банками, страховими компаніями, інвестиційними фондами, підприємствами торгівлі. На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показниками витрат на одну гривню продукції, економічний (аналітичний) метод.

Метод прямого розрахунку.Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються.

Розрахунок прибутку на основі показника витрат на 1 грн. продукції.Це укрупнений метод. Може застосовуватись по підприємству в цілому за розрахунку прибутку від випуску, реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді.За цього методу розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

Економічний (аналітичний) метод. Може використовуватися для розрахунку прибутку від випуску (реалізації) продукції. Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня оптових цін і рентабельності продукції, асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюється окремо за порівняною і непорівнянною продукцією в плановому періоді. Порівнянна продукція - це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція - це продукція, що не вироблялася на підприємстві в попередньому періоді.

Розрахунок прибутку за порівняною продукцією здійснюється в такій послідовності:

а) визначається очікуваний базовий прибуток і базова рентабельність продукції;

б) порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

в) виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

г) розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Розрахунок базового прибутку здійснюється на підставі звітних або очікуваних даних за попередній період. Базовий прибуток - це прибуток від випуску (реалізації) продукції в періоді, що передував плановому. За його розрахунку здійснюється коригування звітного, очікуваного прибутку з урахуванням чинників, що на нього вплинули тоді, але не діятимуть у періоді, що планується: зміна оптових цін, припинення випуску окремих видів продукції, зміна рентабельності окремих видів продукції, зниження їх собівартості. Від точного розрахунку базового прибутку залежить точність усіх наступних розрахунків.Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

Слід зазначити, що в тому разі, коли розрахунок прибутку розглянутими вище методами здійснений виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції. При цьому враховуються обчислена сума прибутку від випуску, а також зміна прибутку в залишках нереалізованої продукції. Може бути використана така формула розрахунку:

(2.1.) (2.1.)

де Прп - прибуток від реалізації продукції;

Пзпп - прибуток у залишках нереалізованої продукції на початок планового періоду;

Пвп - прибуток від випуску продукції;

Пзкп - прибуток у залишках нереалізованої продукції на кінець планового періоду.

Прибуток у залишках нереалізованої продукції можна розраховувати за методом прямого розрахунку, якщо є відповідні вихідні дані. Проте, як правило, дуже складно визначити асортимент, перелік виробів у залишках, особливо на кінець періоду, що планується.

Тому частіше прибуток у залишках нереалізованої продукції розраховується за показником рентабельності продукції. При цьому прибуток у залишках нереалізованої продукції на початок планового періоду обчислюється множенням собівартості цих залишків на середню рентабельність продукції на підприємстві в попередньому періоді (або в четвертому кварталі попереднього року за розрахунку прибутку на плановий рік у цілому).Прибуток у залишках нереалізованої продукції на кінець планового періоду обчислюється множенням їхньої собівартості на середню рентабельність продукції на підприємстві в період, що планується (або в четвертому кварталі планового року за розрахунку прибутку на плановий рік у цілому). Із розглянутих методів обчислення прибутку метод прямого розрахунку практично може бути використаний на підприємствах різних сфер діяльності і галузей економіки. Щодо аналітичного методу розрахунку і методу з використанням показника витрат на 1 грн. продукції, то методологія й окремі положення можуть бути застосовані також і на підприємствах сфери послуг.[9, 240-243].

2.2 Оцінка прибутковості та ділової активності підприємства на прикладі діяльності ЗАТ “Лідер”

Торгівельно-технічне підприємство “Лідер” (ЗАТ “Лідер”) створене 15 січня 2001 року. Це підприємство має у складі акціонерів юридичних та фізичних осіб; контрольний пакет акцій належить юридичній особі.

Підприємство займається продажем комп’ютерів та побутової техніки, надає платні послуги та займається ремонтом техніки.

Статутний капітал поділений на прості іменні акції (за кількістю засновників). Зміна розміру статутного капіталу відбувається за рішенням Загального збору акціонерів. Збільшення розміру статутного капіталу відбувається шляхом додаткового випуску акцій за номінальною вартістю не менше вартості акцій початкового випуску або шляхом збільшення номінальної вартості акцій. Статутний капітал може бути зменшений шляхом зниження номінальної вартості акцій, шляхом скорочення кількості акцій та вилучення їх з обороту з виплатою платежів, що належать їх власникам.

Майно ЗАТ “Лідер” складають основні фонди і оборотні засоби, а також інше майно, вартість якого відображається на самостійному балансі. Джерелом майна ЗАТ є власні і залучені засоби. До власних належать: статутний капітал, фонди, що створюються із чистого прибутку, засоби, отримані на оплату праці, послуг або іншої діяльності, не забороненої законом, дохід від цінних паперів, дотації та безповоротні доброчинні внески.

Прибуток товариства підлягає оподаткуванню в порядку, визначеному діючим законодавством. Прибуток, що залишається у ЗАТ “Лідер” після сплати податків та інших платежів, потрапляє в повне його розпорядження і використовується товариством самостійно.

Слід додати, що АТ на протязі всього періоду діяльності за рішенням Загального збору акціонерів не розподіляє дивіденди між акціонерами, а весь прибуток від господарської діяльності, після сплати податків, спрямовується (інвестується) на подальше розширення діяльності товариства. Відповідно, ні про які дивіденди і не має мови. Щоправда, мова скоріше йде не про інвестування, а про реінвестування, тому, що фактично акціонери реінвестують долю прибутку (дивіденди), що їм належить, знов у своє товариство.

Для початку розглянемо період діяльності ЗАТ “Лідер” в період з 2006 по 2008 рік.

На початок 2006 року великим недоліком фірми (особливо для тих підрозділів, що займалися роздрібною торгівлею і наданням платних послуг населенню) було її невдале розташування і нестача коштів на рекламу. Коли підприємство починало працювати, місцерозташування вважалось прийнятним, оскільки фірма займалась тільки ремонтом комп’ютерів і побутової техніки. Однак, з часом фірма все більше почала займатись продажем і консалтингом. Вона також почала масштабніше займатися сервісом і згодом підписала сервісний контракт із представництвами в місті Києві фірм Sony, Samsung, DawElektronics.

ЗАТ “Лідер” переросло в успішне підприємство і, для того, щоб це реалізувати, необхідно було переїхати.

Був розроблений проект визначення фінансування для переїзду та розширення активності

Початкові інвестиції:

Обладнання……………………………..18390 грн.

Система IBM

Система AT&T

Коммодор 128

Комп’ютер P133

Принтер

Монітор NEC

Кабельна система

Принтер Toshiba

Портативний комп’ютер

Реклама………………………………………...7350 грн.

Рекламні об’яви в газеті “Моє”

Недорогі сувеніри для урочистого відкриття

Радіореклама

Поштові витрати

Меблі.………………………………………3100 грн.

Крісла

Комп’ютерні столи

Довідники

Рекламні вивіски…………………………..2000 грн.

На троллейбусах

На будівлях

Зразки комплектуючихвиробів……………..500 грн.

Блоки живлення із захистом від викидів напруги

Канцелярскі речі……………….......................100 грн.

Книги обліку продажів

Книги обліку ремонтів

Ручки

Поштові марки

Скрепки

Орендна плата за перший місяць…………...2000 грн.

Заробітна плата за три місяці………….......10500 грн.

Управлінський персонал....................... 2500 грн.

Консультант ............................................1000 грн.

Оборотний капитал………………………........8000 грн.

Установлення телефону…………………..........575 грн.

Транспортні витрати за три місяці…….........3000 грн.

Страхування виробництва за перший місяць ....200 грн.

Страхування автобусу и оплата бензину……..285 грн.

Різне(витрати по чекам) ……………........……...500 грн.

РАЗОМ..............................................................56500 грн.

Щомісячні витрати:

Оренда (включаючи комунальні послуги) ……2000 грн.

Заробітна плата………………………………….5000 грн.

Реклама……………………………………….......1000 грн.

Телефонні витрати…………………………...........415 грн

Транспортні витрати…………………..................1000 грн.

Страхування виробництва…………………..........200 грн.

Канцтовари………………………………….............50 грн.

Страхування автомашини і оплата бензину .........285 грн.

ЗАГАЛЬНІ ЩОМІСЯЧНІ ВИТРАТИ……....9950 грн.

Центральний Дім побутових послуг був обраний у якості місцерозташування, оскільки цей заклад має велику рекламну компанію і ЗАТ “Лідер” бажало б и прийняти в ній участь.

Розташування фірми ЗАТ “Лідер” у Центральному Домі побуту дозволить їй повністю реалізувати свій потенціал і продовжити шлях до відкриття подібних відділів в інших місцях.

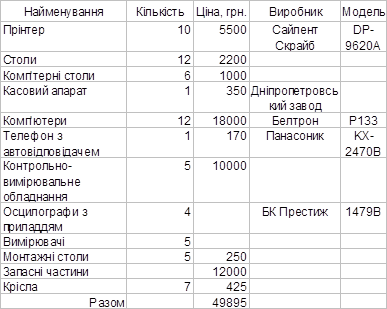

Існуючі товарно-матеріальні запаси наведені в таблиці 2.1.

Таблиця 2.1. Наявні товарно-матеріальні запаси

Загальні щомісячні постійні витрати…………….9950 грн.

Наближені щомісячні змінні витрати........………..250 грн.

Разом………………………………………………10200 грн.

Для беззбиткової роботи необхідно щомісячно продавати:

64 штуки IBMP133 або158,18 (прибуток)

29 штук портативних IBMP133 або348,00 (прибуток)

18 штук IBMServer557,00 (прибуток)

15 штук систем IBM, 15 прінтерів, 11

компьютеров P133, один компьютер

IBMServer, 2 портативних P133 235,00 (прибуток)

Як ми бачимо, сюди входять тільки продажі самих комп’ютерів. Звичайно, існує маса комбінацій комп’ютерів, програмного забезпечення і послуг, що дозволять ЗАТ “Лідер” забезпечувати беззбитковість щомісяця. Вищезгадана апаратура – проект, який показує, що слід реалізовувати, щоб досягти беззбитковості, однак фірма бажає більшого. Перший новий магазин планувалось відкрити протягом першого року після переїзду фірми.

Тепер розглянемо планові і фактичні показники, що склалися протягом 2006-2008 рр.

Таблиця 2.2. Баланс прибутку і збитків за 2008 рік

Новий магазин планувалось відкрити у квітні 2006 року. Пізніше ми матимемо можливість порівняти планові і фактичні показники роботи ЗАТ “Лідер”.

Прибуток на інвестуємий капітал.

Новий магазин.

Рік Чистий прибуток

2001 54450

2002 60220

2003 131888

Загальний чистий прибуток 246558

Початкові інвестиції 50000

Вартість нового обладнання 56500

Витрати на переїзд включені у вартість нового обладнання. Разом інвестицій (реінвестицій) 106500.

Чистий прибуток з вирахуванням інвестицій:

246558 – 106500 = 14058.

Чистий фактичний прибуток для інвестора до кінця 2001 року повинен був скласти 14058 грн., тобто відсоткова (кредитна) ставка для інвестора складе 31,5 % від початкової суми інвестицій 106500 грн. Інвестору доведеться чекати майже три роки, щоб отримати прибуток, але до кінця цього періоду він складе 31,5% від його інвестицій.

Таблиця 2.3. Прогнозовані результати продажів на 2008 рік

Таблиця 2.4. Прогнозовані результати продажів на 2009 рік

Цифри в цій таблиці відображають прогноз збільшення продажів на 41% у порівнянні з 2006 роком, у ці розрахунки включена комісія торгового персоналу. Очікуємий прибуток за 2008 рік повинен був скласти 60220 грн.

Таблиця 2.5. Прогнозовані результати продажів на 2010 рік

Цифри у таблиці відображають прогноз збільшення продажів на 41% у порівнянні з 2009 роком у відповідності з оцінками фірми ЗАТ “Лідер”.Очікуємий прибуток за 2008 рік складав 131888 грн.

На жаль, заплановані фірмою результати не зовсім співпали з реальним життям. Найбільш відчутна розбіжність відбулась за результатами четвертого кварталу 2008 року і результатом першого кварталу 2009 року.

квартал 2006-,2008

|

Валовий обсяг продажу

|

Валові витрати

|

Валовий прибуток

|

Постійні витрати

|

Чистий прибуток

|

| План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

| I

|

70000

|

70000

|

57000

|

55000

|

13000

|

15000

|

30600

|

15000

|

-15600

|

0

|

| II

|

120000

|

125000

|

86000

|

83000

|

34000

|

42000

|

30600

|

29600

|

3400

|

12400

|

| III

|

161000

|

171000

|

113825

|

109825

|

47175

|

61175

|

30600

|

29600

|

16575

|

31575

|

| IV

|

195000

|

215000

|

140125

|

136125

|

54875

|

78875

|

30600

|

29600

|

24275

|

49275

|

| I

|

202025

|

232025

|

146170

|

147170

|

55855

|

84855

|

40800

|

41200

|

15055

|

43655

|

| II

|

202025

|

232025

|

146170

|

145170

|

55855

|

86855

|

40800

|

41200

|

15055

|

45655

|

| III

|

202025

|

232025

|

146170

|

151170

|

55856

|

80855

|

40800

|

41200

|

15055

|

39655

|

| IV

|

202025

|

172025

|

146170

|

150170

|

55855

|

21855

|

40800

|

41200

|

15055

|

-19345

|

| I

|

292401

|

222401

|

210528

|

180528

|

81472

|

41873

|

48500

|

40000

|

32972

|

1873

|

| II

|

292401

|

210528

|

81472

|

48500

|

32972

|

| III

|

292401

|

210528

|

81472

|

48500

|

32972

|

| IV

|

292401

|

210528

|

81472

|

48500

|

32972

|

Таблиця 2.6. Аналіз плануємих і фактичних результатів діяльності ЗАТ “Лідер” за період 2006-2008 років і початку 2009 року.

Для того, щоб наочніше побачити розбіжності у плануємих і отриманих результатів, звернемося до таблиці 3.6, в якій наведені дані щодо запланованого прибутку ЗАТ “Лідер”. Період з І кварталу 2006 по ІІІ квартал 2008 року фактичні показники є вищими за ті, що планувалися, як видно за рахунок того, що при розробці бізнес-плану враховувався тільки продаж комп’ютерів, але на практиці, окрім торговлі, на новому місці відразу ж почали надавати й платні послуги. Після ІІІ кварталу 2008 року фактичні результати різко погіршились у порівнянні з плановими – 17 серпня 2008 року як раз припало на ІІІ квартал, але в третьому кварталі ще не відбулось такого падіння рівня прибутку, тому що наслідки кризи відбилися лише на ІV кварталі. У І кварталі ситуація трохи покращилась, але ще дуже віддалена від запланованої.

Ситуація не безнадійна, але вона вдарила по інвесторам – зробити прогноз на подальші перспективи ринку комп’ютерів фірми IBM, AST, AT&T в данній ситуації було важко. Більш того, можна було очікувати тимчасового скорочення або повного зникнення цих фірм з ринку комп’ютерів. Тому ЗАТ “Лідер” необхідно було підготувати новий інвестиційний план, продумати варіанти скорочення витрат, можливо часткового перепрофілювання торгівлі. Початок роботи місцевої електронної промисловості дало б підприємству можливість заключення договорів на сервісне обслуговування вже вітчизняної техніки.

У данному випадку акціонери, розподіляючи прибуток на нові інвестиції у своє підприємство, не отримали запланованих результатів. Залишалося сподіватися, що криза у серпні 2003 року була лише виявом форс-мажорних обставин і в подальшому акціонери реінвестуючи свій прибуток в ЗАТ “Лідер” будуть більш обачнішими.[23].

РОЗДІЛ ІІІ ШЛЯХИ ПІДВИЩЕННЯ ПРИБУТКОВОСТІ ПІДПРИЄМСТВА

3.1 Резерви збільшення прибутку суб’єктів господарювання

Глибокі перетворення, що відбуваються в економіці, сприяють максимальній мобілізації внутрішніх резервів. Для ефективного функціонування суб’єктів господарювання в умовах ринкових відносин найбільше значення має виявлення резервів збільшення об’єму продукції, зниження собівартості, росту прибутку.

Одним із резервів росту прибутку підприємства є збільшення об’єму реалізації товарної продукції. Між прибутком та об’ємом реалізації існує пряма залежність, тобто чим більше продукції реалізується, при інших рівних умовах, тим більшою є сума прибутку, і навпаки, невиконання плану по реалізації зменшує прибуток. Таким чином, різноманітність продукції, що реалізовується ЗАТ “Лідер” має значний вплив на збільшення реалізованої продукції фірми.

Збільшення прибутку в результаті виробничої діяльності дає можливість підприємству заробити засоби на виробничий і соціальний розвиток, матеріальне заохочення, до того ж це стає функцією самого підприємства. В той же час ріст прибутку на підприємстві означає й збільшення відрахувань в державний бюджет.[20,302-307].

Багато підприємств проводять розробку та реалізацію наково-технічних нововведень і отримують на них ліцензії. В умовах розвитку ринкових відносин, а разом з ними і конкуренції, підприємства намагаються не займатися їх продажем. Однак відмова від надання ліцензій на виробництво продукції іншим підприємствам не завжди є правильним кроком. Вона позбавляє підприємства, що здійснили нововведення крупних доходів від продажи ліцензій. В умовах жорстокої конкуренції виробники можуть проводити власні дослідження і розробки в такому обсязі , який є необхідним для здійснення покращення властивостей продукції, і зробити її більш конкурентоспроможною. В результаті обсяг реалізації продукції підприємства-власника ліцензії може знизитись чи підвищитись в залежності від попиту на продукцію і відповідно зменшиться або збільшиться прибуток.

Певну роль в процесі реалізації продукції відіграє правильна організація оплати праці робітників відділів збуту промислових підприємств.

Важливу роль в організації збутової програми відведена маркетингу. Практика світової торгівлі показала, що багато видів нових виробів не знаходять свого покупця на ринку без вправної організації маркетингу. Тому в цих умовах господарювання слід більше уваги приділяти маркетингу. Так, наприклад, для ЗАТ “Лідер” велике значення при здійсненні торгівельної діяльності надавалось розташуванню фірми, від якого залежало отримання фірмою прибутку.

Для збільшення обсягу отримуваного прибутку велике значення має збереження наявних довготривалих господарських зв’язків. Їх зруйнування погано позначається на виробництві, матеріально-технічному постачанні.

Для росту обсягу прибутку від реалізації необхідно регулярно проводити інвентаризацію запасів і обладнання з метою виявлення надлишків. Ці надлишки необхідно продавати за ринковими цінами.

Зниження собівартості продукції є найважливішим фактором росту прибутку. У зниженні собівартості продукції найбільш повно відбивається економія матеріальних, трудових та фінансових ресурсів, якими розпоряджається підприєство. Максимальна мобілізація резервів собівартості продукції є важливою умовою ефективного функціонування підприємства.

Зниження собівартості продукції – необхідна умова стабілізації цін, економічного процвітання будь-якого підприємства, джерело накопичень для прискорення соціально-економічного розвитку суспільства, підвищення добробуту населення.

Ефективне використання матеріальних ресурсів в значній мірі залежить від роботи відділу постачання. Однією з важливих задач органів постачання промисливих підприємств (об’єднань) є контроль за станом запасів і за управлінням ними.

Робота служби постачання повинна сприяти економічному і раціональному використанню матеріальних ресурсів при плануванні матеріально-технічного постачання, в процесі операційної роботи по виконанню розроблених планів постачання, а також при прямому використанні матеріальних ресурсів.

Потребують вдосконалення й нормативи. Так, нормативи використання материальних ресурсів та виробітку продукції не всюди достатньо технічно обгрунтовані, тому вони не завжди можуть служити достовірною базою для встановлення дійсно прогресивних норм витрат. Технічно обгрунтовані норми й нормативи, їх своєчасний перегляд, з одного боку, впливають на оплату праці, а, з іншої - на формування ціни, тому що виявлення резервів призводить до зниження суспільно-необхідних витрат робітників.

Одним з резервів збільшення прибутку промислових підприємств є більш повне використання вторинних ресурсів та попутних продуктів. Доля вторинної сировини в загальному обсязі материальних ресурсів, використовуваних у господарстві країни, значно зростає.

Резервом збільшення прибутку суб єктів господарювання є ліквідація невиробничих виплат по заробітній платі , по оплаті цілоденних простоїв і часів внутрізмінного простою, доплат за працю в додатковий час, ліквідація невиробничих витрат і втрат у складі витрат на обслуговування підрозділів виробництва і управління.

Значний вплив на збільшення прибутку має оновлення основних фондів. Технічне перезброєння виробництва покращує економічні показники роботи підприємств. Однак введення нових підприємств і об’єктів у багатьох випадках викликає підвищення собівартості продукції. Однією з причин такого стану є подорожчення одиниці потужностей, що вводяться. Вартість основних фондів, а відповідно й вартість амортизації залежить від затраченних коштів на проектування будівельних об єктів, від його якості, тривалості і вартості будівництва, а також вартості обладнання і строків опанування проектних потужностей.

Збільшення прибутку є одним з напрямків підвищення продуктивності праці, економії трудових витрат на виробництво. Значний вплив на підвищення продуктивності праці і, відповідно ріст прибутку, має скорочення застосування ручної праці, подальше впровадження механізації і автоматизації виробничих процесів. Розрахунки спеціалістів показують, що при механізації робіт продуктивність праці збільшується у 1,5-2 рази.

Основою збільшення прибутку є впровадження у виробництво досягнень науково-технічного прогресу. Саме науково-технічний прогрес та його ресурсозберігаючий характер забеспечують різкий поворот до інтенсифікації.

Резервом росту прибутку промислових підприємств є підвищення якості виробляємої продукції і ліквідація втрат від браку. Проблема якості продукції в ряді галузей промисловості пов’язана із підвищенням надійності і тривалості використання виробів. Багато підприємств випускають продукцію з гарантією. Практика показує, що деякі підприємства забезпечують гарантований строк служби виробів за рахунок оплати витрат по передчасному ремонту бракованої продукції, реалізованої споживачу в майстернях гарантійного ремонту. Це призводить до зниження якості продукції і збільшенню її собівартості, так як в плановій собівартості вже передбачені витрати на гарантійний ремонт, що наносить як моральний, так і матеріальний збиток і покупцю і виробнику.

Резервом росту прибутку промислових підприємств є підвищення цін.

Ціни відображають кон’юнктуру ринку, протиставляючи виробника споживачу товару, і навпаки.

Для збільшення обсягу отримуваного прибутку промисловим підприємствам необхідно застосовувати правильну тактику в області встановлення цін. При встановленні ціни товару слід використовувати спеціальну методику розрахунку вихідної ціни.

У цінах повинні відображатись суспільно-необхідні витрати на виробництво і реалізацію продукції, її споживчі властивості, якість, платоспроможний попит.

Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан.

Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоєчасних платежів клієнтів.

Правильний розрахунок резервів росту прибутку є необхідним для його планування на майбутній період. Знаючи перспективну суму прибутку підприємства можна правильно спрогнозувати інвестиційну політику, а також витрати на соціально-культурні заходи та матеріальні заохочення працівників.

Досвід роботи промислових підприємств в сучасних умовах господарювання підтверджує велике значення повного виявлення в ході фінансового планування внутрігосподарських резервів росту грошових накопичень. Виявлення резервів росту впливає на вдосконалення комерційного розрахунку, розвиток ринкових відносин, сприяє ліквідації кризових явищ в економіці. [7, 85-119].

3.2 Ефективне управління прибутком

За спеціально розробленою політикою торговельне підприємство здійснює розробку однієї з найважчих задач – це управління прибутком.

Ця політика покликана відображати вимоги загальної стратегії розвитку підприємства, забезпечувати підвищення його вартості на ринку, формувати необхідний обсяг фінансових ресурсів, задовільняти матеріальні інтереси власників і персоналу. В процесі управління формуванням прибутку вирішуються дві основні задачі:

а) підвищення загального розміру прибутку в процесі його формування;

б) ефективний розподіл отриманого прибутку за окремими напрямками його використання.

Серед цих задач найвагомішою є перша, тому що від її вирішення залежать форми та пропорції розподілу прибутку на торговельному підприємстві.

Механізм управління формуванням прибутку від реалізації товарів (робіт,послуг) будується на тісному взаємозв’язку цього показника з показниками обсягу товарооборота, доходов і витрат обігу торговельного підприємства.

Система цього взаємозв’язку дозволяє виявити роль окремих факторів, які впливають на формування прибутку від реалізації товарів (робіт, послуг) та забезпечити ефективне управління цим процесом.

Стратегія управління підприємством пов’язана з визначенням головної мети його функціонування. Найчастіше ця головна мета формулюється як досягнення певного рівня рентабельності на вкладений капітал і, відповідно, одержання певної маси чистого прибутку.

Маса прибутку підприємства залежить від величини доходів, що одержує підприємство та від розмірів витрат обігу. Формування доходів і витрат підприємства обумовлюються передусім обсягами його діяльності (товарообороту), а також асортиментною, ціновою політикою і ресурсним забезпеченням товарообороту.

На першому етапі визначають цільову суму прибутку підприємства, величина якої залежить від стадії життевого циклу підприємства, стратегічних завдань, які стоять перед підприємством в майбутньому періоді, тактики їх вирішення. При цьому величина прибутку може знаходитися в інтервалі від точки беззбитковості до точки рівноваги, яка відповідає одержанню максимального прибутку.Як відомо, кожна одиниця товарообороту додає певну величину до доходу і витрат торговельного підприємства. Цей приріст отримав назви: граничні доходи і граничні витрати. Якщо різниця між доходами і витратами зростає, то це означає і зростання прибутку підприємства. Максимум прибутку досягається при такому обсязі товарообороту, коли :

МR=МС, (3.1.)

де МR-граничні доходи, що одержуються від реалізації кожної додаткової одиниці товарообороту,

МС-граничні витрати при реалізації кожної додаткової одиниці товарообороту.

Приріст на кожну одиницю товарообороту визначається так :

∆П=Пп – Пп-1, (3.2.)

де ∆П-зміна прибутку, що пов’язана зі збільшенням товарообороту на одну одиницю;

Пп, Пп-1-прибуток підприємства при реалізації п-ої одиниці товарообороту та (п-1)-ої одиниці товарообороту.

Прибуток підприємства визначається як різниця між загальним доходом і витратами при відповідному обсязі товарообороту тобто:

Пп = ТРп – ТСп, (3.3.)

Пп-1 = ТРп-1 – ТСп-1, (3.4.)

де ТРп, ТРп-1-відповідно загальний валовий доход від реалізації п-ої та

(п-1)-ої одиниці товарообороту

ТСп, ТСп-1-загальні затрати при реалізації п-ої та (п-1)-ої одиниці товарообороту;

Підставимо вирази (3.2.) і (3.3.) в рівняння (3.1.), одержимо :

∆П = (ТRп – ТСп) – (ТRп-1 – ТСп-1) =

(ТRп – ТRп-1) – ( ТСп – ТСп-1) МR - МС (3.5.)

Оскільки:

MR = TRп – TRп-1 ; МС = ТСп – ТСп-1.

Підприємство одержить максимальний прибуток при такому обсязі товарообороту, коли збільшення обсягів реалізації не призведе до зміни обсягів прибутку тобто

∆П = 0.

Це досягається при умові :

∆П = MR – MC = 0

тобто :

MR = MC.

Подальше збільшення обсягів реалізації економічно невигідне підприємству, тому що не буде забезпечувати подальше зростання прибутку.

На другому етапі обгрунтування стратегій визначають обсяг товарообороту, який забезпечує одержання цільової суми прибутку. Для цього розраховують необхідний обсяг товарообороту, який відповідає попиту на товари і ресурсозабезпеченості обороту (можливий обсяг закупки товарів, потужність торговельного підприємства і її визначення, чисельність робітників і продуктивність їх праці ).

Розробка асортиментної політики підприємства (третій етап) має бути спрямована на оптимальну товарно-групову структуру відповідно до структури попиту населення.

Обгрунтування цінової політики (четвертий етап) має бути спрямоване на визначення оптимальних цін реалізацій товарів, при яких досягається оптимальний обсяг товарообороту, а як наслідок – максимальний прибуток.

Формування ресурсної політики підприємства, яка здійснюється в ході п’ятого етапу обгрунтування стратегій управління прибутком, має передбачати залучення ресурсів, які забезпечують досягнення необхідного обсягу виробництва із найменшими затратами.

Шостий та сьомий етапи розробки стратегій пов’язані з розв’занням завдань управління валовим доходом та поточними витратами торговельного підприємства. Результатом розробки стратегії є визначення можливого (реального) обсягу отримання доходів та здійснення поточних витрат на плановий період, порівняння яких дозволить оцінити можливий обсяг прибутку підприємства.

На восьмому етапі можливий обсяг отримання прибутку необхідно порівняти з його цільовим розміром. Якщо відповідність досягнута, тобто можливий прибуток більше або дорівнює цільовому прибутку, стратегічний план приймається до виконання (дев’ятий етап), здійснюються заходи контролю за ходом його реалізації.

Якщо відповідність не досягається, необхідно виявити можливі резерви збільшення прибутку за рахунок раціонального використання ресурсів, зниження витрат та збільшення доходів, або ж варто відкоригувати (зменшити) цільову суму прибутку.[21, 123-127].

ВИСНОВКИ

Таким чином, ми з’ясували, що прибуток є однією з найважливіших категорій в економіці. Прибуток – кінцевий позитивний результат господарської діяльності будь-якого підприємства.

Значення прибутку полягає в тім, що він є:

а) основним джерелом фінансування розвитку підприємства, вдосконалення його матеріально-технічної бази та продукції, забезпечення всіх форм інвестування;

б) об’єктом оподаткування та джерелом сплати податків.

З метою аналізу та забезпечення ефективного кправління формуванням прибутку розрізняють такі види прибутку підприємства:

а) маргінальний прибуток;

б) валовий прибуток;

в) операційний прибуток, або прибуток від операційної діяльності;

г) прибуток від звичайної діяльності до оподаткування;

д) прибуток від звичайної діяльності підприємства;

е) чистий прибуток підприємства.

З метою забезпечення ефективної діяльності всі підприємства застосовують два основних методи обчислення прибутку: прямий, аналітичний та метод розрахунку на 1 гривню.

Для ефективного функціонування суб’єктів господарювання в умовах ринкових відносин найбільше значення має виявлення резервів збільшення об’єму продукції, зниження собівартості, рост прибутку.

Існує маєже необмежена кількість шляхів підвищення росту прибутку. Основними з них є:

а) збільшення обсягу реалізації товарної продукції;

б) ефективний маркетинг;

в) зниження собівартості продукції;

г) вдосконалення нормативів;

д) більш повне використання вторинних ресурсів;

е) підвищення продуктивності праці;

є) оновлення основних фондів;

ж) впровадження у виробництво досягнень науково-технічного прогресу;

з) підвищення якості продукції та ліквідація втрат від браку;

Звідси можемо сказати, що побудова на підприємстві відповідних організаційно-методичних систем забезпечення управління, знання основних механізмів формування прибутку, використання сучасних методів його аналізу і планування може значно скоротити шлях до досягнення основної мети підприємства – до прибутку.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Алейников А.Н. Предпринимательская деятельность: Учеб.-практ. пособие/ А.Н. Алейников. – М.: Новое издание, 2003. – 304 с.

2. Афанасьєв М.В., Гончаров А.Б. Економіка підприємства: Навчально-методичний посібник для самост. Вивчення дисципліни / За редакцією проф. М.В. Афанасьєва. Х.: ВД “ІНЖЕК”, 2003. – 410 с. Укр. мов.

3. Бланк И.А. Управление прибылью, 2-е изд., расм. и доп. – К.: Ника – Центр, Эльга, 2002. – 752 с. – (Серия «Библиотека фин. Менеджера»; Вып. 2)

4. Бондар Н.М. Економіка підприємства: Навч. посіб. – К.: Видавництво А.С.К., 2004. – 400 с.: іл. – (Унів. Б-ка).

5. Варналій З.С. Основи підприємництва: Навч. посіб. – 2-ге вид., випр. і доп. – К.: Знання – Прес, 2003. 285 с.: іл.

6. Економіка підприємства, підручник, за заг. ред. С. Ф. Покропивний, - К. КНЕУ, 2001, - 528 с.

7. Економіка підприємств. Підручник/ За ред. К. Ф. Полякова. – К.: Епіцентр, 2001, 301 с.

8. Задоя А. О. Мікроекономіка: курс лекцій та вправи: Навчальний посібник – 2-ге видання., стер. – К.: тов. «Знання», КОО, 2002. – 211 с.: іп.

9. Зайцев Н. Экономика промышленного предприятия. 3-е изд. – М.: ИНФРА – М., 2000. – 358 с.

10. Зубко Н.М., А. Н. Зубко. Экономическая теория. – 3-е издание переработанное и дополненное – МН.: «НТЦ-АПИ». -2001. – 352 с.

11. Клименко С. А. Финансы предприятий – М.: Финансы, ЮНИТИ, 2000. - 236 с.

12. Кодацкий В.П. Прибыль. – М.: Финансы и статистика, 2002. – 128 с.: ил.

13. Мочерний С.В., Устенко О.А., Чеботар С.І. Основи підприємницької діяльності: Посібник. – К.: Видавничий центр “Академія”, 2003. – 280 с. (Альма-матер).

14. Підприємство. Навч. посіб. – К.: Вища шк., 2002., 347 с.

15. Підприємництво. – Київ: Центр навчальної літератури, 2003. – 616 с.

16. Підприємство / П. П. Павлюк – К.: Юніор, 2001., - 179 с.

17. Примак Т.О. Економіка підприємства: Навчальний посібник. – К.: Вікар, 2001. – 178 с.

18. Т. А. Агапова, С. Ф. Серегина, Макроэкономика – М.: 2001., 343 с.

19. Тунин Г.А. Предпринимательство и финансы. Учебное пособие для вузов – М.: «Издательство ПРИОР», 2002. – 80 с.

20. Фінанси підприємств: Підручник / Керівник авт. і наук. ред проф. А.М. Поддєрьогін. 2-ге вид., перероб. та доп. – К.: КНЕУ, 1999. – 384 с.

21. Черевко Г.В., Горбонос Ф.В., Іваницька Г.Б., Павленчик Н.Ф. Економіка підприємств: Навчальний посібник / За заг. ред. Г.В. Черевко. – Львів: Апріорі; 2004 – 384 с.

22. Шевчук І. М. Фінанси підприємства. – К.: Колос, 2000, 153 с.

23. http:/www.aport.ru/

ДОДАТКИ

Додаток А

Загальна схема формування прибутку підприємства

Додаток Б

Схема розподілу чистого прибутку підприємства

|