Содержание

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

2 Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

3 Задание 3

Список использованных источников

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

Балансовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), прочей реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (рисунок 1).

Рисунок 1.

Блок-схема факторного анализа балансовой прибыли

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, отчислений в централизованные фонды государства и затратами на производство и реализацию продукции.

Прибыль (убытки) от прочих внереализационных операций определяется как разность между суммой полученной выручки после проведения ниженазванных операций и суммой выплат, связанных с этими операциями. В частности:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на расчетных счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Реклама

Методы планирования финансовых результатов в настоящее время не регламентированы. Традиционно применяют метод прямого счета или аналитический. Расчеты рекомендуется выполнять отдельно по видам деятельности. Это облегчает расчеты, повышает их точность; имеет значение для предполагаемой величины налога на прибыль, так как доходы от некоторых видов деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным или пониженным ставкам.

Расчет прибыли методом прямого счета выполняется по отдельным видам изделий или группам однородных изделий с последующим суммированием в целом по предприятию. При этом используют формулу:

П = В - Вф - А - НДС - З,(1)

где П - прибыль от реализации продукции;

В - выручка от реализации продукции в отпускных ценах;

Вф - отчисления во внебюджетные фонды и другие централизованные фонды государства, включаемые в отпускную цену продукции;

А - акцизы;

НДС - налог на добавленную стоимость;

З - полная себестоимость реализуемой продукции;

или формулу

П = Пн.г + Пт - Пк.г,(2)

где Пн.г, Пк.г - прибыль в остатках готовой продукции на начало и конец планируемого периода;

Пт - прибыль на товарный выпуск продукции.

По каждой из составляющих формулы расчет делается по схеме формулы (1) с той разницей, что при расчете прибыли в остатках продукции на начало и конец планируемого периода прибыль рассчитывается с учетом производственной себестоимости, а прибыль на товарный выпуск продукции определяется на базе полной себестоимости товарной продукции.

Прямой счет методически прост, но при большом количестве наименований продукции трудоемкость этого метода значительно возрастает.

Расчет требует:

а) определения ассортимента по всем позициям номенклатуры;

б) составления калькуляций по изделиям сравнимой продукции;

в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что в свою очередь предполагает разработку сметы производства по ее элементам;

г) установления цен реализации выпускаемой продукции.

Недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли, в плановом периоде.

Аналитические методы находят применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки.

Базой расчета служат затраты на 1 тыс. р. товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод).

Реклама

С учетом затрат на 1 тыс. р. товарной продукции прибыль планируется по всему выпуску товарной продукции (сравнимой и несравнимой). Расчет выполняется по формуле:

П = Т (1000 - З) / 1000,(3)

где П - прибыль от выпуска товарной продукции;

Т - товарная продукция в ценах реализации предприятия;

З - затраты, р. на 1 тыс. р. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы прибыли от продаж полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Данный аналитический метод применяют при ускоренном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

На основе базовой рентабельности планируют прибыль по сравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от реализации в планируемом году.

Расчет включает девять стадий:

1) расчет прибыли по сравнимой продукции на основании базовой рентабельности;

2) определение влияния изменения себестоимости сравнимой товарной продукции на прибыль;

3) определение влияния на прибыль по сравнимой товарной продукции изменений в ассортименте;

4) расчет влияния качества на прибыль по сравнимой товарной продукции;

5) расчет влияния на прибыль изменений цен реализации товарной продукции;

6) определение прибыли в переходящих остатках готовой продукции;

7) расчет прибыли от реализации продукции;

8) определение прибыли по несравнимой товарной продукции;

9) расчет общей прибыли от реализации сравнимой и несравнимой продукции.

Финансовые расчеты по каждому этапу выполняются в соответствии с определенным алгоритмом.

Определение прибыли по несравнимой товарной продукции. Прибыль рассчитывается методом прямого счета как разница между ценой реализации предприятия и себестоимостью изделий. Если цены не установлены, прибыль исчисляют по среднему уровню рентабельности.

Для исчисления конечного финансового результата кроме прибыли от реализации рассчитывают результат от прочей реализации и доходов от внереализационных операций.

Прибыль от прочей реализации - это финансовый результат от реализации основных фондов и прочего имущества (сырья, материалов, топлива, запчастей, нематериальных активов в виде патентов, лицензий, торговых марок, программных средств, иностранной валюты, ценных бумаг. На этапе составления финансового плана изучается наличие такого имущества на предприятии, возможность его реализации и эффективность этой операции. Прибыль определяется в виде разницы между отпускной ценой, балансовой стоимостью имущества, расходами, связанными с реализацией, косвенными налогами и отчислениями во внебюджетные фонды и другие централизованные фонды государства, включаемые в отпускную цену.

Перечень внереализационных доходов и расходов предприятия довольно обширен. Это свидетельствует о дополнительных возможностях предприятий получать доходы в условиях рыночных отношений. Поэтому тот, кто составляет финансовые расчеты, должен уметь не только планировать эти доходы, но и знать источники их получения. К ним, в частности, относятся доходы от краткосрочных и долгосрочных финансовых вложений (покупка акций, облигаций, предоставление средств взаймы, долевое участие в делах других предприятий), доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек (кроме санкций в расчетах с бюджетом); другие доходы (прибыль прошлых лет, выявленная в отчетном периоде, доходы от дооценки товаров, проценты по денежным средствам на расчетных и депозитных счетах предприятия).

Для реальной оценки финансовых результатов от внереализационных операций важно не только правильно прогнозировать внереализационные доходы, но и предвидеть вероятность возникновения внереализационных расходов, так как прибыль определяется как разница между доходами и расходами. Чаще всего внереализационные расходы могут выступать в виде:

- убытков по операциям прошлых лет, выявленных в отчетном году;

- убытков от уценки товаров;

- убытков от списания безнадежной дебиторской задолженности;

- недостач материальных ценностей, выявленных при инвентаризации;

- затрат по аннулированным производственным запасам;

- судебных издержек.

Включенные в план источники доходов должны быть постоянными, связанными с нормальной деятельностью предприятия, иметь обоснование. Вероятность поступления таких доходов, как арендная плата, штрафы, пени, неустойки может подтверждаться заключенными к моменту составления финансового плана договорами, решением хозяйственного суда, принятыми и документально оформленными обязательствами и другими материалами. Для определения размера средств, которые могут быть помещены на депозиты или в ценные бумаги без риска снижения ликвидности предприятия, необходимо рассчитать ту часть выручки от реализации продукции, которая не понадобится предприятию на протяжении планируемого срочного вложения средств при сохранении в планируемом году тенденции прошлого года. Это делается путем сопоставления средних остатков средств на расчетном счете за прошлый год с фактической выручкой за этот период. Полученная выручка от реализации, безболезненно отвлеченная из хозяйственного оборота (Д), умноженная на ожидаемый размер выручки в планируемом году (ОВ), дает размер возможного срочного вложения средств (СВ):

СВ = ОВ × Д.(4)

Доходы (ДОХ) от этой операции составят:

ДОХ = (СВ × П × 12) / 100,(5)

где П - депозитный процент в месяц;

12 - количество месяцев в году.

На практике в инфляционной экономике предприятиям чаще всего приходится выполнять финансовые расчеты в условиях полной неопределенности. В этом случае для планирования прибыли (П) можно рекомендовать аналитический метод, предполагающий расчет прибыли будущего года на базе достигнутого уровня текущего года и прогнозируемого роста индекса цен. Расчет прибыли выполняется по формуле:

П = Потч × Ии,(6)

где Потч - прибыль отчетного года;

Ии - индекс инфляции, равный (1 +  )12 ( - коэффициент уровня инфляции в месяц, 12 -количество месяцев в году). )12 ( - коэффициент уровня инфляции в месяц, 12 -количество месяцев в году).

Если планируемые уровни инфляции на сырье и на отпускную цену готовой продукции не совпадают, то при росте прибыли от реализации рекомендуется применять дифференцированные поправочные коэффициенты инфляции. Расчет выполняется по формуле:

П = (В - Вф - Ах - НДС) × (1 + )12 - З (1 + n)12,(7)

где (1 + )12 - коэффициент роста инфляции на отпускные цены;

(1 + n)12 - коэффициент роста инфляции на сырье.

2 Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

Вопросы определения достаточности оборотного капитала и нормирования оборотных средств находятся в компетенции предприятий. Предприятия определяют периодичность и методы нормирования.

Норматив оборотных средств - это расчетная стоимостная величина, отражающая минимальную потребность в оборотном капитале. Нормативы бывают частные (по отдельным элементам и статьям оборотных средств) и общие. Общий (совокупный) норматив оборотных средств представляет собой сумму частных нормативов.

Научно обоснованное нормирование оборотных средств позволяет определить тот ориентировочный объем оборотных средств, который требуется, чтобы осуществлять непрерывность процессов производства и реализации товаров.

Норматив - это минимум оборотных средств, который предприятию необходимо иметь постоянно.

Если фактические остатки оборотных средств значительно превышают нормативы, то это говорит о неэффективном финансовом механизме предприятия. В таком случае для осуществления бизнеса предприятие вовлекает в оборот дополнительные средства без увеличения масштабов своей деятельности. Если фактические остатки оборотных средств ниже нормативных значений, то это может приводить к перебоям в производстве и реализации товаров и создавать финансовые проблемы.

В основу определения потребности в оборотных средствах положена формула:

Н = Нд × Ор,

где Н - норматив оборотных средств (по конкретному элементу);

Нд - норма оборотных средств в днях;

Ор - однодневный расход товарно-материальных ценностей (выпуск продукции по себестоимости).

Однодневный расход товарно-материальных ценностей или выпуск продукции рекомендуется исчислять по прогнозным данным на IV квартал планируемого года. Это объясняется тем, что исчисленный норматив оборотных средств действует на конец планируемого периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода. В сезонных производствах однодневный расход исчисляется по смете затрат квартала с минимальным объемом производства. В расчетах год принимается числом 360 дней, квартал - 90, месяц - 30 дней.

Нормирование оборотных средств может осуществляться различными методами: прямого счета, экономико-аналитическим или методом коэффициентов.

Сущность метода прямого счета

заключается в следующем. Общая потребность в оборотных средствах определяется как сумма частных нормативов оборотных средств. По каждому из элементов необходимо рассчитывать норму запаса и однодневный расход (выпуск), как предусматривает вышеприведенная формула.

Метод прямого счета является наиболее точным, но, одновременно, - наиболее сложным, так как требует знания методик расчета норм запаса в днях. Рассмотрим основы нормирования оборотных средств по отдельным элементам.

Нормирование оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов

Норматив оборотных средств по данной группе исчисляется на основании среднедневного их расхода (Ор) и средней нормы запаса в днях (Нд). Средняя норма запаса по группе оборотных средств рассчитывается как средневзвешенная величина.

Норма оборотных средств на каждый вид или однородную группу сырья, основных материалов определяется по формуле:

Нд = П + Р + Т + 0,5 И + С.

В этой формуле П - транспортный запас (характеризует время пребывания оплаченных материалов в пути от поставщика до покупателя). Этот запас необходим в случаях, когда время движения платежных документов и материальных ценностей не совпадает. Поэтому предприятию (покупателю) необходимы оборотные средства на время разрыва между сроками движения грузов и документооборота. Время, на приемку, разгрузку и складирование Р обычно составляет 1-2 дня. Технологический запас (время на подготовку материалов к запуску в производство) Т нужен по тем материалам, которые до запуска в производство подвергаются дополнительной обработке, например сушка пиломатериалов, разделка лома, старение металла и др. Этот запас нужен и в тех случаях, когда материалы подбираются до размера партий запуска в производство. Норма запаса в днях устанавливается на основе технологических особенностей производства и свойств материалов.

При этом обязательным условием наличия технологического запаса является отсутствие учета этих операций в нормативе по незавершенному производству.

Текущий (складской) запас 0,5 И является важнейшим и наибольшим по величине. Его размеры зависят от средних интервалов между поставками или от периодичности запуска материалов в производство. Следовательно, чем чаще поставки и запуск материалов в производство, тем меньше норма оборотных средств в днях, что выгодно предприятию.

Периодичность поставок по плану можно установить на основе договоров, заказов, согласованных графиков поставок и других документов. В этом случае средний интервал между поставками определяется делением расчетного числа дней в году (360) на число поставок. Если в один день планируются поставки от нескольких поставщиков, то при расчете среднего интервала они принимаются за одну поставку.

Расчет можно выполнить и по фактическим данным на основе карточек складского учета. При этом в расчет среднего интервала не принимаются нетипичные поставки (чрезмерно крупные или мелкие). Поставки от нескольких поставщиков в один день принимаются за одну поставку.

Текущий (складской) запас обычно принимается равным половине среднего интервала между поставками.

Страховой (гарантийный) запас С - это второй по величине запас. Он необходим на всех предприятиях для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материальных ценностей или сбоев с отгрузкой готовой продукции. Обычно он равен половине текущего запаса. Общая норма запаса в днях определяется суммированием ее отдельных составляющих.

Норматив оборотных средств по сырью, основным материалам и покупным полуфабрикатам определяется умножением нормы запаса в днях на их плановый однодневный расход.

Нормирование оборотных средств по вспомогательным материалам

Вспомогательные материалы делятся на две группы:

1) главные виды, потребляемые в больших количествах (не менее 50 % общей суммы годового расхода);

2) все остальные виды материалов.

В первой группе вспомогательных материалов нормы оборотных средств определяются в разрезе их составляющих в таком же порядке, как по сырью, основным материалам и покупным полуфабрикатам. Расчет производится по видам материалов.

Во второй группе вспомогательных материалов, расходуемых в незначительных количествах, нормы оборотных средств рассчитываются как фактически сложившиеся. Для этого средний фактический остаток материалов в отчетном году следует разделить на однодневную сумму их расхода за тот же период.

Рассчитав нормы запаса в днях и однодневный расход материалов, определяют норматив оборотных средств по первой и второй группам материалов и общий по данной статье оборотных средств.

Нормирование оборотных средств в запасах топлива

Норматив рассчитывается аналогично нормативу по сырью, основным материалам и покупным полуфабрикатам исходя из нормы запаса в днях и однодневного расхода топлива на производственные и непроизводственные нужды. Норматив рассчитывается на все виды топлива, за исключением газа. Если предприятие использует газовое топливо, то создаются страховые запасы твердого или жидкого топлива.

Нормирование оборотных средств в запасах тары

Норматив оборотных средств в данной группе определяется в зависимости от источников поступления и способа использования тары. Различают тару покупную и собственного производства, возвратную и невозвратную.

Расчет нормы запаса по покупной таре и тарным материалам производится аналогично расчету нормы по сырью, основным материалам и покупным полуфабрикатам.

По таре, подлежащей возврату, поставщикам норма запаса устанавливается в размере длительности одного оборота тары от срока оплаты (вместе с материалами) до сдачи расчетных документов в банк за отгруженную возвратную тару.

По невозвратной таре норма запаса включает время пребывания ее под сырьем и материалами (на уровне нормы на данные ценности).

Норматив оборотных средств по таре в целом равен сумме произведений однодневного оборота (расхода) тары по видам на норму запаса в днях.

Нормирование оборотных средств по запасным частям для ремонта

Все оборудование делится на группы:

- оборудование, на которое разработаны типовые нормы оборотных средств на запасные части;

- крупное уникальное оборудование, в том числе импортное, на которое не разработаны типовые нормы;

- мелкое единичное оборудование, машины, транспортные средства, на которые также нет типовых норм по запасным частям для ремонта.

Норматив оборотных средств по запасным частям для первой группы оборудования определяется как произведение типовых норм на количество данного оборудования и на понижающий коэффициент. Понижающий коэффициент уточняет потребность в оборотных средствах с учетом наличия однотипного оборудования и взаимозаменяемых деталей. Типовые нормы оборотных средств на запчасти должны периодически уточняться с учетом изменения условий работы оборудования, а также изменения цен на запчасти.

Во второй группе оборудования норматив оборотных средств исчисляется методом прямого счета по видам оборудования, а в третьей - методом укрупненного расчета.

Для расчета потребности в оборотных средствах на запчасти для ремонта оборудования второй группы составляется список наиболее подверженных износу деталей и узлов. В списке указывается также количество используемых на предприятии и нуждающихся в ремонте машин и оборудования, коэффициент понижения сроков службы и предполагаемая цена каждой детали.

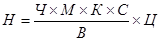

Норматив оборотных средств на запчасти для ремонта оборудования второй группы определяется по формуле:

, ,

где Ч - число одноименных деталей в одном механизме, шт.;

М - количество механизмов одного вида, шт.;

К - коэффициент понижения;

С - норма запаса деталей по условиям снабжения, дн.;

В - срок службы деталей, дн.;

Ц - цена одной детали, р.

Норматив оборотных средств на запасные части в целом по предприятию равен сумме нормативов по трем группам оборудования.

Нормирование оборотных средств в запасах малоценных и быстроизнашивающихся предметов (МБП)

К МБП относят предметы, имеющие срок службы до 1 года или же имеющие ограничения по своей стоимости.

При исчислении норматива оборотных средств МБП делят на две группы:

- инструменты и приспособления общего назначения, хозяйственный инвентарь, специальная одежда и специальная обувь;

- специальная оснастка и приспособления, производственная тара.

Норматив оборотных средств по МБП в каждой группе рассчитывается по запасу на складе и в эксплуатации.

Норматив по запасу на складе определяется так же, как и норматив по сырью, основным материалам и покупным полуфабрикатам.

Норматив оборотных средств по эксплуатационному запасу устанавливается, как правило, в размере 50 % стоимости предметов; другая половина их стоимости списывается на себестоимость продукции при передаче предметов в эксплуатацию.

Общая потребность в оборотных средствах на запасы МБП определяется как сумма нормативов на эти предметы на складе и в эксплуатации.

Нормы оборотных средств, рассчитываемые по видам МБП, могут определяться не только в днях запаса. Так, нормы оборотных средств на запасы МБП в первой группе могут устанавливаться в рублях на одного работника промышленно-производственного персонала или в процентах к общей сумме затрат на производство.

Норма оборотных средств на запасы МБП по второй группе может устанавливаться в рублях или процентах к выпуску товарной продукции в отпускных ценах предприятия или к стоимости производственного оборудования.

Норматив оборотных средств в таком случае определяется умножением нормы на показатель, в отношении которого эта норма исчислена.

Нормирование оборотных средств на незавершенное производство методом прямого счета

Расчет норматива производится по общей формуле:

Н = Нд × Ор.

Норма оборотных средств в днях (Нд) на незавершенное производство рассчитывается по формуле:

Нд = Д × Кн.з,

где Д - длительность производственного цикла (включает время от первой технологической операции до сдачи готового изделия на склад готовой продукции и измеряется в календарных единицах времени);

Кн.з - коэффициент нарастания затрат.

Для определения нормы оборотных средств на незавершенное производство продукция объединяется по определенным номенклатурным позициям. В рамках каждой позиции устанавливается количество групп. В каждой группе выбирается изделие-представитель. Определяется длительность производственного цикла каждого изделия-представителя и на этой основе находится средневзвешенная длительность производственного цикла по предприятию.

Коэффициент нарастания затрат также определяется по изделиям-представителям. В целом по незавершенному производству он рассчитывается как средневзвешенная величина.

В расчете норматива оборотных средств в запасах незавершенного производства Ор представляет величину однодневных расходов (затрат) на производство продукции.

Нормирование оборотных средств в расходах будущих периодов

К расходам будущих периодов относятся затраты по освоению новых видов продукции, совершенствованию технологии производства, на горно-подготовительные и вскрышные работы, подписку на периодические издания, арендную плату, вносимые авансом налоги и сборы и др.

Норматив оборотных средств в расходах будущих периодов определяется по формуле:

Н = П + Р - С,

где П - переходящая сумма на расходы будущих периодов на начало предстоящего года;

Р - расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами;

С - расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой производства.

Если предприятие использует целевой банковский кредит для освоения и изготовления новых видов продуктов, то при расчете норматива оборотных средств на расходы будущих периодов эти суммы исключаются.

Нормирование оборотных средств на запасы готовой продукции

Готовая продукция - это изделия, законченные производством и принятые отделом технического контроля.

Норматив оборотных средств на запасы готовой продукции определяется по общей формуле:

Н = Нд × Ор.

В формуле расчета норматива оборотных средств на запасы готовой продукции Ор - это однодневный выпуск товарной продукции в планируемом году по производственной себестоимости.

Норма запаса в днях (Нд) по готовой продукции на складе включает: время на подборку и упаковку, маркировку продукции в определенном ассортименте и количестве; время на комплектование партий отгружаемой продукции до требуемых размеров; транспортировку готовой продукции до станции железной дороги или пристани и время на погрузку и сдачу ее транспортным организациям.

При большой номенклатуре выпускаемой продукции выделяются основные виды изделий, составляющие 70-80 % всего выпуска. Норма оборотных средств на продукцию этих видов определяется как средневзвешенная и распространяется на всю готовую продукцию, находящуюся на складе.

Норма оборотных средств на отгруженные товары, расчетные документы по которым не сданы в банк на инкассо, устанавливается на период выписки документов и сдачи их в банк. Обычно эти операции должны быть выполнены в двухдневный срок после отгрузки готовой продукции.

Рассчитав норматив оборотных средств на готовую продукции на складе и на отгруженные товары, расчетные документы по которым не сданы в банк на инкассо, можно исчислить общую норму оборотных средств на готовую продукцию. Этот показатель используется для характеристики оборотных средств в целом и по элементам. Для этого общую сумму норматива оборотных средств на готовую продукцию планируемого года следует разделить на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале предстоящего года.

Как можно заметить, метод прямого счета является достаточно сложным и трудоемким. Поэтому предприятия широко применяют упрощенные способы нормирования оборотных средств.

Суть экономико-аналитического (статистико-аналитического) метода нормирования оборотных средств

заключается в следующем: нормативы рассчитываются по отдельным элементам (статьям) оборотных средств, а общая потребность определяется как сумма частных нормативов. Но при этом нормы запасов в днях рассчитываются по данным бухгалтерского учета как фактически сложившиеся.

Последовательность расчета нормы запаса следующая. Вначале по данным учета проводится анализ фактических запасов товарно-материальных ценностей и по средней хронологической формуле определяется фактический средний остаток сырья, материалов, незавершенного производства, готовой продукции за отчетный период.

Затем этот остаток нужно разделить на фактический однодневный расход соответствующих ценностей или однодневный выпуск продукции по себестоимости в отчетном периоде. Частное от деления составляет сложившуюся на предприятии норму запаса в днях по конкретному элементу или в целом по всем нормируемым оборотным средствам.

Чтобы определить норматив оборотных средств на сырье, материалы или иной элемент следует норму запаса в днях умножить на однодневный расход (выпуск) товарно-материальных ценностей в планируемом году.

В перспективном планировании может использоваться метод коэффициентов

. Его суть состоит в следующем. Расчет норматива производится по предприятию в целом и необходимость исчисления нормы запаса и однодневного расхода (выпуска) отпадает.

Совокупный норматив оборотных средств, исчисленный предприятием на отчетный год, делится на две группы. К первой относят те элементы (статьи) оборотных средств, которые зависят от изменения объема производства (сырье, основные материалы, покупные полуфабрикаты, незавершенное производство, готовая продукция и др.). Ко второй группе - те элементы (статьи) оборотных средств, которые не изменяются при изменении объема производства либо изменяются незначительно (хозяйственный инвентарь, расходы будущих периодов, производственная тара, инструменты и приспособления общего назначения, запасные части для ремонта и др.).

Конкретный состав оборотных средств первой и второй групп зависит от особенностей производства и условий работы предприятия.

Норматив оборотных средств по первой группе элементов определяется путем корректировки норматива отчетного года на темпы изменения объема производства и цен на покупные материалы и полуфабрикаты, а также на планируемое ускорение оборачиваемости оборотных средств.

При расчете норматива оборотных средств второй группы может учитываться предполагаемый индекс инфляции, а также определяться в динамике сложившиеся на предприятии пропорции между оборотными средствами первой по второй групп. По усмотрению предприятия величина норматива во второй группе может приниматься в расчет без изменений, т. е. на уровне отчетного года.

Нормирование оборотных средств относится к текущему финансированию и в значительной мере определяет их источники. Выявление и привлечение источников финансирования входит в область финансового планирования.

3 Задание 3

Составить финансовый план на основе следующих данных.

1. Рассчитать сумму амортизационных отчислений и отчислений в ЦИФ (млн. руб.).

| Показатели |

Значение |

| Стоимость ОФ на начало года, в том числе: |

40000 |

| - на реконструкцию |

4000 |

| - на консервации |

- |

| Планируемый ввод: |

| - март |

2400 |

| - июль |

- |

| - октябрь |

5400 |

| Планируемое выбытие: |

| - январь |

3000 |

| - апрель |

- |

| - август |

1800 |

| Средняя норма амортизации, % |

20 |

Примечание: предприятия производят отчисления в централизованный инвестиционный фонд (ЦИФ) в размере 15 % от суммы амортизационных отчислений

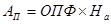

Амортизационные отчисления являются объектом финансового планирования. Плановая сумма амортизационных отчислений определяется по формуле:

, ,

где На - норма амортизации,

ОПФ - средняя стоимость амортизируемых основных производственных фондов:

, ,

где ОПФн - первоначальная (восстановительная) стоимость основных производственных фондов на начало планируемого года;

В1 - стоимость основных производственных фондов, вводимых в эксплуатацию в плановом году;

В2 - стоимость основных производственных фондов, выбывающих из эксплуатации в плановом году;

М - число полных месяцев функционирования вводимых ОПФ;

(12-М) - число месяцев, остающихся до конца года после выбытия ОПФ.

Амортизация не начисляется на основные фонды, находящиеся на реконструкции, а также переведенные на консервацию в установленном порядке.

Отчисления в ЦИФ составят:

7070 млн. руб. × 0,15 = 1060,5 млн. руб.

2. Рассчитать сумму затрат на производство и реализацию продукции (млн. руб.).

| Показатели |

млн. руб. |

| Сырье и материалы |

55000 |

| Топливо |

7800 |

| Электроэнергия |

6000 |

| Запчасти на ремонт |

5500 |

| Заработная плата |

15000 |

| Амортизация |

7070 |

| Отчисления на соц. нужды (35% + 1%) |

5400 |

| Текущий ремонт |

7000 |

| Проценты по векселям |

15000 |

| Оплата сторонних услуг |

3000 |

| Экологический налог |

900 |

| Страхование имущества |

2200 |

| Прочие затраты |

10000 |

| Расходы по доставке продукции потребителям |

5130 |

| НЗП в планируемом году |

-2000 |

Отчисления на соц. нужды:

0,36 × 15000 млн. руб. = 5400 млн. руб.

Затраты на производство и реализацию продукции включают в себя:

- материальные затраты;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие затраты.

Материальные затраты = 55000 млн. руб. + 7800 млн. руб. + 6000 млн. руб. + 5500 млн. руб. = 74300 млн. руб.

Расходы на оплату труда = 15000 млн. руб. + 5400 млн. руб. = 20400 млн. руб.

Амортизационные отчисления = 7070 млн. руб.

Прочие затраты = 7000 млн. руб. + 15000 млн. руб. + 3000 млн. руб. + 900 млн. руб. + 2200 млн. руб. + 10000 млн. руб. + 5130 млн. руб. - 2000 млн. руб. = 41230 млн. руб.

Затраты на производство и реализацию продукции = 74300 млн. руб. + 20400 млн. руб. + 7070 млн. руб. + 41230 млн. руб. = 143000 млн. руб.

3. Рассчитать выручку от реализации продукции и от реализации материальных ценностей (млн. руб.).

| Показатели |

млн. руб. |

| Остатки готовой продукции на начало планируемого года, по производственной себестоимости |

6000 |

| Объем производства 4-го квартала отчетного года: |

| - по производственной себестоимости |

42000 |

| - в отпускных ценах |

54600 |

| Объем производства 4-го квартала планируемого года (в % к годовому объему) |

30 |

| Норма запаса по ГП (дней) |

10 |

| Выручка от реализации ненужного имущества |

- |

| в том числе материальные затраты на его реализацию |

- |

| Планируемый доход по акциям, принадлежащим предприятию |

12000 |

| Планируемое поступление средств из централизованного фонда министерства на пополнение прибыли |

- |

| Рентабельность продукции, % |

20 |

Планирование денежных поступлений включает определение выручки от реализации продукции и поступлений по внереализационным операциям. При планировании выручки необходимо учитывать величину переходящих остатков готовой продукции на начало и конец планируемого периода, но в отпускных ценах.

Рентабельность продукции - величина прибыли, приходящаяся на 1 руб. совокупных текущих затрат.

Следовательно,

Прибыль от реализации = Рентабельность продукции × с/сполн

Прибыль от реализации = 0,2 × 143000 млн. руб. = 28600 млн. руб.

Стоимость остатков нереализованной продукции = (10 дн. × 54600 млн. руб.) / 90 дн. = 6066,7 млн. руб.

Прибыль от внереализационных операций = 12000 млн. руб.

4. Определить балансовую прибыль предприятия и размеры фондов накопления и потребления (млн. руб.).

| Показатели |

млн. руб. |

| Налог на недвижимость |

350 |

| Средства, направляемые на реконструкцию предприятия |

5500 |

| Финансирование природоохранных мероприятий |

3500 |

| Образование финансового резерва |

4000 |

| Ставка налога на прибыль |

30 |

| Дивиденды по акциям, выплачиваемые работникам (в % к доходу) |

60 |

| Доходы по акциям, направляемые на развитие производства (в % к доходу) |

40 |

| Отчисления от прибыли: |

| - в фонд накопления (в %) |

60 |

| - в фонд потребления (в %) |

40 |

| Сумма НДС и отчислений во внебюджетные фонды в стоимости ГТ на начало года |

800 |

Балансовая прибыль (БП) определяется по результатам всей производственно-хозяйственной деятельности и представляет собой сумму прибыли от реализации продукции, прибыли от прочей реализации, доходов и убытков от внереализационных операций.

Прибыль от реализации продукции рассчитывается как разность между величиной выручки от реализации продукции, ее полной себестоимостью, отчислениями и налоговыми выплатами.

Используя данные предыдущих расчетов, определяется величина балансовой прибыли.

Балансовая прибыль = 28600 млн. руб. + 12000 млн. руб. = 40600 млн. руб.

Фонд накопления = 0,6 × 40600 млн. руб. = 24360 млн. руб.

Фонд потребления = 0,4 × 40600 млн. руб. = 16240 млн. руб.

Ставка налога на прибыль = 30%.

Налог на прибыль = 0,3 × 40600 млн. руб. = 12180 млн. руб.

Чистая прибыль = 40600 млн. руб. - 12180 млн. руб. - 350 млн. руб. - 5500 млн. руб. - 3500 млн. руб. - 4000 млн. руб. - 800 млн. руб. = 14270 млн. руб.

5. Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.).

| Показатели |

млн. руб. |

| Объем производства отчетного года по себестоимости |

122500 |

| Фактическая потребность в оборотных средствах отчетного года |

10200 |

| Изменение оборачиваемости в планируемом году (дн.) |

-1 |

| Фонд зарплаты 4-го кв. планируемого года |

18000 |

| Разрыв между начислением зарплаты и ее выплатой (дн.) |

5 |

| Задолженность по зарплате с начислениями в отчетном году |

1100 |

| Задолженность по резерву предстоящих платежей в отчетном году |

2000 |

| Рост фонда зарплаты в планируемом году (%) |

112 |

Оборотные средства предприятия призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятие, работающее на основе коммерческого расчета, должно обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте.

Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности предприятия в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

Длительность одного оборота в днях:

Од = 10200 млн. руб. × 360 / 122500 млн. руб. = 30 дн.

В планируемом году:

Од пл = 30 дн. - 1 дн. = 29 дн.

Норматив оборотных средств составит:

Ноб = 29 × 122500 млн. руб. / 360 = 9868 млн. руб.

Определим минимальную задолженность по оплате труда работникам предприятия (Мз) по формуле:

Мз = (Ф / 90) × Д,

где Ф - фонд зарплаты 4-го кв. планируемого года;

Д - количество дней с начала месяца до дня выплаты средств.

Мз = (18000 / 90) × 5 = 1000 млн. руб.

Прирост устойчивого пассива = 1000 млн. руб. - 1100 млн. руб. = -100 млн. руб.

Минимальная задолженность по резерву предстоящих расходов и платежей составит:

2000 × 1,12 = 2240 млн. руб.

6. Распределить сумму фонда накопления по основным направлениям затрат.

| Показатели |

млн. руб. |

Фонд накопления, всего:

в том числе:

|

24360 |

| - финансирование НИиОКР |

? |

| Уплата % по долгосрочному кредиту на кап. вложения |

1496 |

| Финансирование кап. вложений в % к фонду накопления |

68 |

| Финансирование прироста оборотных средств |

630 |

Финансирование кап. вложений = 0,68 × 24360 = 16564,8 млн. руб.

Уплата % по долгосрочному кредиту на кап. вложения = 1496 млн. руб.

Финансирование прироста оборотных средств = 630 млн. руб.

Финансирование НИиОКР = 24360 млн. руб. - 16564,8 млн. руб. - 1496 млн. руб. - 630 млн. руб. = 5669,2 млн. руб.

7. Определить источники финансирования капитальных вложений

| Показатели |

млн. руб. |

| Объем капитальных вложений |

36000 |

| Фонд накопления (на КВ) |

24360 |

| Сумма амортизационных отчислений на капвложения |

7070 |

| Средства долевого участия |

4300 |

| Итого собственных и привлеченных средств |

35730 |

| Долгосрочный кредит |

270 |

Источниками финансирования капитальных вложений являются собственные средства (в частности, амортизационные отчисления, фонд накопления); средства, мобилизуемые с финансового рынка (средства долевого участия, долгосрочный кредит).

8. Составить баланс доходов и расходов предприятия (млн. руб.)

| Статьи |

Сумма |

| 1. Доходы и поступления |

1.1. Балансовая прибыль,

в том числе:

|

40600 |

| - прибыль от реализации продукции |

28600 |

| - прибыль от реализации имущества |

- |

| - прибыль от внереализационных операций |

12000 |

| 1.2 Амортизационные отчисления |

7070 |

| 1.3 Долгосрочный кредит банка |

270 |

| 1.4 Поступления по долевому участию других предприятий на кап. вложения |

4300 |

| 1.5 Прочие доходы и поступления |

49745,7 |

| Итого доходов и поступлений |

101985,7 |

| 2. Расходы и отчисления |

2.1 Кап. вложения

в том числе:

|

36000 |

| на развитие производства |

32500 |

| на природоохранные мероприятия |

3500 |

| 2.2 Прирост оборотных средств |

630 |

| 2.3 Финансирование НИОКР |

5669,2 |

| 2.4 Отчисления в фонды: |

| - потребления |

16240 |

| - фин. резерв |

4000 |

| 2.5 Отчисления в централизованный инвестиционный фонд Министерства |

1060,5 |

| 2.6 Проценты по долгосрочным кредитам |

1496 |

| 2.7 Выплаты дивидендов по акциям |

24360 |

| Итого расходов и отчислений |

89455,7 |

| 3. Платежи в бюджет |

| 3.1 Налог на прибыль |

12180 |

| 3.2. Налог на недвижимость |

350 |

| Итого платежей в бюджет |

12530 |

| Итого расходов и отчислений и платежей в бюджет |

101985,7 |

| БАЛАНС |

101985,7 |

| СПРАВОЧНО: |

Сумма |

| Налог на добавленную стоимость и другие косвенные налоги |

800 |

| Экологический налог |

900 |

| Отчисления в фонд социальной защиты населения |

5250 |

| Отчисления Чрезвычайного налога и в фонд занятости |

150 |

| Отчисления в централизованный инвестиционный фонд |

1060,5 |

9. Составить проверочную таблицу (“шахматку”) (млн. руб.)

\Источники

\финансирования

Статьи \

расходов \

|

Балансовая прибыль |

Амортизация |

Средства долевого участия |

Долго-срочный кредит |

Прочие поступления |

ИТОГО: |

| Капитальные вложения |

1530,8 |

6009,5 |

4300 |

270 |

23887,7 |

36000 |

| Прирост НОС |

630 |

- |

- |

- |

- |

630 |

| % по долгосрочным кредитам |

- |

- |

- |

- |

1496 |

1496 |

| Выплата дивидендов по акциям |

- |

- |

- |

- |

24360 |

24360 |

| Отчисления в фонд потребления |

16240 |

- |

- |

- |

- |

16240 |

| Финансирование НИОКР |

5669,2 |

- |

- |

- |

- |

5669,2 |

| Отчисления в ЦИФ |

- |

1060,5 |

- |

- |

- |

1060,5 |

| Отчисления в финансовый резерв предприятия |

4000 |

- |

- |

- |

- |

4000 |

| Налог на прибыль |

12180 |

- |

- |

- |

- |

12180 |

| Налог на недвижимость |

350 |

- |

- |

- |

- |

350 |

| ИТОГО: |

40600 |

7070 |

4300 |

270 |

49745,7 |

101985,7 |

Список использованных источников

1. Аникеев И.М., Аникеева И.С. Основы финансового аудита. - Мн.: Белмаркет, 1995. - 80 с.

2. Романовский В.М. и др. Финансы предприятий - СПб.: Издательский дом «Бизнес-пресса», 2000. - 528 с.

3. Савицкая Г.В. Экономический анализ: Учеб. - 10-е изд., испр. - М.: Новое знание, 2004. - 640 с.

4. Теория финансов: Учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина и др.; Под ред. проф. Н.Е. Заяц, М.К. Фисенко. - Мн.: БГЭУ, 2005. - 351 с.

5. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред. Л.Г. Колпиной. - 2-е изд., дораб. и доп. - Мн.: Выш. шк., 2004. - 336 с.

6. Финансы предприятий: Учебное пособие / Н.Е. Заяц и др.; Под общ. ред. Н.Е. Заяц, Т.И. Василевской. - 2-е изд. - Мн.: Выш. шк., 2005. - 528 с.

|