ЗМІСТ

ПЛАН САНАЦІЇ ПІДПРИЄМСТВА ВАТ „АВТО-ЕЛЕКТРОМАШ”. 2

РОЗДІЛ 1. ЗАГАЛЬНІ ВІДОМОСТІ ПРО БОРЖНИКА.. 2

РОЗДІЛ 2. ПРАВОВИЙ СТАТУС ТА СТРУКТУРА ВЛАСНОСТІ БОРЖНИКА 7

РОЗДІЛ 3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ БОРЖНИКА 13

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 20

ПЛАН САНАЦІЇ ПІДПРИЄМСТВА ВАТ „АВТО-ЕЛЕКТРОМАШ”

РОЗДІЛ 1. ЗАГАЛЬНІ ВІДОМОСТІ ПРО БОРЖНИКА

Предметом дослідження в даній роботі є ВАТ „Авто-Електромаш”, м. Херсон (м. Херсон. Фрунзе, 11). Розглянемо загальні відомості про підприємство в розрізі його історії.

Історія заводу пов’язана із автотракторним електрообладнанням. Розпочавши у 1930 році з ремонту магнето для американських тракторів «Фордзон», а потім із випуску перших радянських динамо «КК» і магнето марки БОШ, вже у 1932 році за рахунок скорочення поставок одного із предметів експорту зекономили державі 1,5 мільйони валюти.

Згодом (1934 р.) завод освоїв виробництво і випуск стендів для випробування якорів динамо, індукційних апаратів, апаратів, що намагнічують, і намоточних верстатів.

В роки Великої Вітчизняної війни завод було повністю зруйновано. У 1946 році завершено відновлення заводу, налагоджено випуск довоєнної продукції.

У 1947 році розпочато випуск електровимірювальних приборів: амперметрів, вольтметрів, трансформаторів току.

В період з 1950 по 1960 рр. освоєно виробництво генераторів постійного току ПН-10 потужністю 1,5 – 0,8 кВт (для освітлення молотильних токів в нічний час), польових електростригальних апаратів РСА 12 і АСХ для стрижки овець.

В свою чергу на базі електростригальних апаратів розпочали випуск пересувних електростанцій ЕС-5 (220 В, 4,5 кВт), електродвигунів змінного току універсального застосування.

Продукція заводу користувалась широким попитом в Україні та інших республіках колишнього СРСР.

У 1958 році прийнято рішення про створення на базі Запорізького заводу «Комунар» першого в Україні заводу автомобіля «Запорожець». Стартери і генератори постачав Московський завод АТЕ-1, а на Херсонський завод було покладено задачу – освоїти виробництво і розпочати випуск запасних частин (полюсні котушки, якорі, колектори), а в 1960 році заводу повністю передано виробництво стартерів і генераторів для першої моделі автомобілю «Запорожець».

Реклама

У шістдесятих роках, із вводом нових потужностей, завод перетворився на сучасне підприємство із достатньо високим, для того часу, рівнем техніки і технології і повністю перейшов на розробку і випуск автотракторного електронного обладнання (стартери, генератори, комплектуючі для електронних систем запалювання). Вперше в галузі завод освоїв торцевий колектор для стартерів, який дав велику економію міді і зменшення ваги стартера.

В цей період випуск стартерів досяг рівня 1250 тис.шт. на рік, генераторів – до 620 тис.шт., збут продукції заводу розподілився наступним чином.

По Україні – 68%, в Росії – 27%, Білорусі – 5%. Експортні поставки продукції вироблялись майже в 15 країнах світу. Але в результаті прорахунків і помилок реформування економіки, а також недосконалість митних правил і норм валютного регулювання між країнами СНД, хронічної неплатоспроможності споживачів значно зменшився експорт української продукції, доля експорту скоротилась до 8,6% до Росії і до 0,2% до Білорусі.

Новим етапом в історії підприємства стало перетворення його 1994 року у відкрите акціонерне товариство.

З 1996 року обсяги виробництва стабілізувались.

Завод зміг в умовах жорсткої конкурентної боротьби зберегти свою спеціалізацію і продовжити нарощування основних фондів і поповнення колективу.

Основними напрямками розвитку ВАТ «Електромаш» є технічне переозброєння, розширення експортних можливостей, пошук ділових партнерів та інвесторів.

Одночасно приділяється багато уваги підвищенню якості для можливості поставок на зовнішній ринок. Проголошено «Політику в області якості» і визначено ділову філософію з урахуванням перспективного довгострокового планування розвитку підприємства.

Поставлені задачі успішно реалізуються. У 2000 р. отримано сертифікат системи якості за міжнародними стандартами ІСО серії 9000.

За останні роки завод освоїв компакт-генератор 14В 65А і на базі його 12 модифікацій генераторів, в тому числі генератори 14В 85А і 28В 32А, а також гамму запасних частин – приводів і реле стартерів для всіх типів автомобілів.

З 1999 року розпочато випуск стартерів 8,2 кВт 28В – для прямого пуску дизелів середньої потужності, а з 2000 року – генератор 28В 120А – для великих міських автобусів, комбайнів.

Завод випускає стартери, магнето і комплектує ними заводи з виробництва пускових тракторних двигунів. У 2004 році освоєно випуск 12 найменувань термостатів.

Реклама

Здійснюється комплектація для сімейства ВАЗівських автомобілів всіх типів, включаючи ВАЗ2110 і його модифікації.

ВАТ «Електромаш» в різні роки постачав і постачає свою продукцію на комплектацію заводам: АТ «АвтоВАЗ», м. Тольятті; АТ «Москвич», м. Москва; АТ «Рибінські мотори», м. Рибінськ; «Алтай-дизель», м. Барнаул; Мінський моторний завод; заводи пускових двигунів «Гомсельмаш», м. Гомель; заводи «Іжмаш», «Іжмех», м.Іжевськ; Харківський тракторний завод, Харківський завод «Серп і молот» та інші. В проекті визначено конкретну мету – адаптацію роботи підприємства за кон’юнктури ринку, що динамічно змінюється, підвищення ринкової вартості підприємства.

ПКО «Концерн «Електромаш» заснований у 2002 році. Стратегією концерну є якнайповніше забезпечення потреб ринку і задоволення очікувань споживачів у виробах автотракторного електроустаткування шляхом комплексного підходу до процесів розробки, виробництва і реалізації продукції. Основою «Концерну «Електромаш» є відкрите акціонерне товариство «Електромаш», яке вже більше 70-ти років успішно працює на ринку автотракторного електроустаткування і є єдиним в Україні розробником і виробником стартерів і генераторів для автомобільних, тракторних і мотоциклетних двигунів електровентиляторів системи охолоджування двигуна автомобіля, магнето для тракторних пускових двигунів, хрестовин карданного валу, автомобільних фільтрів. Система управління якістю заводу сертифікована на відповідність міжнародному стандарту DIN ЕN ISO 9001:2000 (сертифікат Ллойда № QS-2478 НН). Всі вироби мають сертифікати відповідності і за своїм технічним рівнем і якістю відповідають світовим зразкам.

Маркетингові дослідження, вивчення каналів реалізації продукції і збут здійснює Торговий дім «Електромаш». Беручи участь в сумісних проектах Міжнародного інституту бізнесу, керівники і головні фахівці підприємства пройшли навчання і стажування в Англії і Франції. Серед ділових партнерів підприємства – гігант автомобілебудування «АВТОВАЗ», _втобаз-DАЕWОО, Харківські тракторні заводи, «Юждізельмаш», «Рибінські мотори», «ІЖМАШ», «Мінський моторний завод», «Алтайдізель». «Волгоградський тракторний завод» тощо. Гарантом плідної співпраці заводу із сьогоднішніми і майбутніми партнерами є щира пошана до їх інтересів, а також створений і збережений на підприємстві високий науково-технічний та інтелектуальний потенціал.

Якість продукції – пріоритетне завдання компанії. Система управління якістю, що функціонує на підприємстві, сертифікована на відповідність міжнародному (Germanischer Lloyd Certification GMBH) і національному (УКРСЕПРО) стандартам ISO 9001:2000.

Впродовж 2001-2004 рр.»Електромаш» є Лауреатом 6, 7, 8 і 9 Національних конкурсів якості, а з 2002 року входить в Клуб лідерів якості України.

У 2004 році компанія отримала сертифікат Європейського фонду управління якістю «Визнання досконалості в Європі», а також була відмічена Асамблеєю ділових кіл суспільним знаком якості товарів і послуг «Вища проба».

В даний час компанія продовжує впровадження процесів згідно філософії TQM (Комплексне управління якістю). Зниження негативного впливу усіх видів діяльності на Навколишнє середовище здійснюється за рахунок ряду розроблених організаційно-технічних заходів, а також застосування менш «шкідливих» технологій, що веде до зменшення кількості забруднюючих речовин, які потрапляють до навколишнього середовища, і утворенню відходів, які не піддаються повторному використанню.

Зважаючи на важливість охорони навколишнього середовища, відповідальність підприємства за постійне поліпшення умов проживання людини, завод планомірно упроваджує систему екологічного менеджменту відповідно до ISO 14001.

РОЗДІЛ 2. ПРАВОВИЙ СТАТУС ТА СТРУКТУРА ВЛАСНОСТІ БОРЖНИКА

ВАТ «Авто-Елетромаш» є відкритим акціонерним товариством. Це так зване товариство капіталів.

Правовий статус ВАТ. Особливості правового статусу ВАТ «Авто-Елетромаш» виражає визначення «акціонерне». Ці особливості обумовлені акціонерною власністю, акціонерним способом формування і функціонування статутного фонду товариства.

Акціонерним визнається засноване на установчому договорі та статуті товариство, яке має статутний фонд, поділений на певну кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства. З визначення випливають особливості акціонерного товариства, які обумовлюють специфіку його юридичного статусу. По-перше, статутний фонд акціонерного товариства має акціонерну природу, формується шляхом емісії та продажу акцій фізичним та/або юридичним особам. По-друге, акціонерне товариство має публічний статус емітента цінних паперів (акцій, облігацій). Інші товариства не мають статусу емітента акцій. Акціонерне товариство є юридичною особою, яка від свого імені випускає акції і зобов'язується своєчасно виконувати обов'язки, що випливають з умов їх випуску. Шляхом випуску і продажу акцій акціонерні товариства і формують свої статутні фонди, і збільшують їх, якщо це необхідно. Акції відкритих акціонерних товариств допускаються до вільного продажу на умовах, визначених Законом України "Про цінні папери і фондову біржу", іншими актами про фондовий ринок. По-третє, фізичні та юридичні особи, які придбали акції акціонерних товариств, фіксуються у реєстрі власників іменних цінних паперів і набувають статусу акціонерів. Права та обов'язки акціонерів визначені статтями 10 і 11 Закону України "Про господарські товариства", статтями 4, 5, 8 і 9 Закону України "Про цінні папери і фондову біржу". По-четверте, особливою ознакою акціонерного товариства є обмеження відповідальності акціонерів. Акціонери відповідають (точніше - несуть ризик відповідальності) за зобов'язаннями товариства тільки в межах належних їм акцій. За ознакою відповідальності акціонерів акціонерне товариство належить до товариств з обмеженою відповідальністю.

Юридичний статус акціонерного товариства характеризується і деякими іншими рисами. Так, товариство має засновницькі права щодо створення господарських об'єднань (участі в існуючих об'єднаннях). Акціонерне товариство має право створювати дочірні підприємства, наділяти їх майном, яке належить товариству, призначати керівника та реалізовувати інші права власника дочірнього підприємства.

Законодавством передбачено, що акціонерне товариство має фірмову марку та товарний знак. Ці реквізити затверджуються правлінням товариства і реєструються в Торгово-промисловій палаті України.

Види акціонерних товариств. За способом функціонування акцій закон розрізняє відкриті та закриті акціонерні товариства. Акції відкритих товариств можуть розповсюджуватися як шляхом відкритої підписки, так і шляхом купівлі-продажу на біржі (статті 6-8 Закону України "Про цінні папери і фондову біржу", ст. 30 Закону України "Про господарські товариства"). В закритому акціонерному товаристві акції розподіляються між засновниками і не можуть розповсюджуватися шляхом підписки або купівлі-продажу на біржі.

Структура власності ВАТ «Авто-Електромаш». Акціонерне товариство як суб'єкт і об'єкт права власності (майновий комплекс) характеризується складною майновою і фінансовою структурою. Майнова і фінансова структура акціонерного товариства становить врегульовані правом відносини щодо об'єднання вкладів засновників та учасників у статутний фонд товариства як колективну власність акціонерів, щодо випуску та обігу акцій, щодо розподілу майна у фонди товариства та виплати дивідендів на акції.

Правові основи майнових відносин у ВАТ «Авто-Електромаш» загалом врегульовані Законом України "Про власність", який визначає товариство суб'єктом права колективної власності, а також встановлює підстави виникнення права зазначеної колективної власності. Поняття майна акціонерного товариства використовується, зокрема, в ст. 24 Закону України "Про господарські товариства", відповідно до якої товариство "несе відповідальність за зобов'язаннями тільки майном товариства".

Поняття "майно товариства" узагальнює всі види майна і майнових прав цього суб'єкта права. Зміст його необхідно визначати згідно з правилами ст. 10 Закону України "Про підприємства в Україні". Під майном мають на увазі всі активи і пасиви товариства. За ознакою функціонального призначення окремих видів майна це: основні фонди, оборотні кошти, інші матеріальні цінності товариства.

Майно ВАТ «Авто-Електромаш» юридично відокремлено від майна власників товариства, тобто акціонерів. Це майно є власністю саме товариства як юридичної особи. Товариство у статусі суб'єкта права володіє, користується і розпоряджається майном товариства, відокремлення якого здійснюється на праві колективної власності.

Юридично-технічною формою, яка постійно відображає майновий стан товариства, є його самостійний бухгалтерський баланс, тобто документ про його активи і пасиви. Грошові кошти товариства відображені на його поточному та інших рахунках в установах банків.

Закон України "Про власність" визначає дві основні юридичні підстави виникнення колективної власності товариства. Загальним правилом для всіх товариств є добровільне об'єднання майна засновників і учасників для створення і діяльності товариства. Отже, однією з юридичних підстав виникнення права колективної власності є умови відповідних договорів, згідно з якими утворюється статутний фонд товариства (засновники вносять свої вклади згідно з установчим договором акціонерного товариства, інші акціонери - на умовах договорів купівлі-продажу акцій). Право колективної власності виникає також у результаті перетворення державних підприємств на акціонерні товариства, тобто в порядку прийняття власником рішень про їх корпоратизацію і приватизацію. Державне підприємство перетворюється на акціонерне товариство на підставі спільного рішення трудового колективу і уповноваженого державного органу про випуск акцій на всю вартість майна підприємства. Згідно з цим рішенням створюється статутний фонд акціонерного товариства (ст. 25 Закону України "Про власність"). Рішення про продаж акцій (приватизацію майна) такого товариства приймає орган приватизації, якому передаються акції держави. В обох випадках виникає право колективної власності, єдиним суб'єктом якого стає товариство як юридична особа.

Об'єкти права власності ВАТ «Авто-Електромаш» різні. Товариство визнається власником, по-перше, майна, яке засновники і учасники згідно з установчим договором передають йому у власність. Це майно називається вкладами засновників та учасників. З економічної точки зору вклади - це фіксовані частки майнової участі цих осіб у статутному фонді товариства, вартість яких у грошовому виразі визначається вартістю акцій, на які поділено статутний фонд.

Загальний розмір статутного фонду, а також номінальна вартість та кількість акцій визначаються засновниками відповідно до мети, предмета діяльності, мінімального легального розміру статутного фонду акціонерних товариств. Засновники визначають в установчих документах і види вкладів до статутного фонду. В акціонерному товаристві це може бути майно у прямому розумінні (будинки, споруди, устаткування, машини, інші матеріальні цінності), грошові кошти в національній та іноземній валюті. Такий висновок випливає зі ст. 8 Закону України "Про цінні папери і фондову біржу", згідно з якою акції оплачуються у гривнях, а у випадках, передбачених статутом акціонерного товариства, також в іноземній валюті або шляхом передачі майна.

Вклади у статутний фонд акціонерного товариства в натуральній та нематеріальній формах підлягають оцінці у гривнях (отже, і в акціях).

За загальним правилом, порядок оцінки вкладів визначається установчими документами товариства, якщо інше не передбачено законодавством України. Оцінку вкладів у статутний фонд акціонерного товариства, внесених у натуральній формі, затверджують установчі збори товариства. Ці правила безпосередньо стосуються вкладів фізичних і недержавних юридичних осіб - акціонерів.

Вклади, які є майном державної власності, визначаються в нормативне врегульованому порядку - згідно з Методикою оцінки вартості майна під час приватизації, затвердженою Кабінетом Міністрів України 22 липня 1998 р. №1114. Це означає, що при створенні акціонерних товариств у процесі корпоратиза-ції й інших випадках діють загальні правила оцінки вкладів. Сума випуску акцій товариства, що створюється на базі державного підприємства, має відповідати сумі статутного фонду підприємства, яка в даному разі визначається відповідно до зазначеної Методики.

Крім вкладів, товариство виступає власником іншого майна, яке на відміну від статутного фонду називається власним капіталом товариства. Це виготовлена у процесі господарювання продукція, доходи від продажу облігацій, інших цінних паперів. Це також кредити банків, інвестиції під державні контракти, надходження від продажу акцій, що належать державі, пожертвувань тощо.

Фонди ВАТ «Авто-Електромаш» - це передбачені нормами права види або частини майна товариства відповідно до їхнього цільового призначення. Кожен фонд має певний правовий режим.

Акціонери ВАТ «Авто-Електромаш» несуть ризик відповідальності за зобов'язаннями товариства в межах належних їм акцій.

До членських (управлінських) та інших прав та обов'язків акціонерів належать такі:

o входити у товариство і виходити з нього;

o брати участь у загальних зборах акціонерів;

o обирати і бути обраними до органів товариства: спостережної ради, правління, ревізійної комісії;

o брати участь в управлінні товариством у порядку, визначеному статутом товариства і законодавством;

o отримувати інформацію про діяльність товариства. На вимогу акціонера товариство зобов'язане надавати йому річні баланси, звіти, протоколи зборів.

Акціонери ВАТ «Авто-Електромаш» зобов'язані: додержуватися установчих документів товариства і виконувати рішення загальних зборів та інших органів управління товариства, не розголошувати комерційну таємницю та конфіденційну інформацію про діяльність товариства, нести інші обов'язки, передбачені законодавством та установчими документами.

РОЗДІЛ 3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ БОРЖНИКА

Проаналізуємо фінансово-господарську діяльність ВАТ „Авто-Електромаш”. Для цього використовуються дані балансу та звіту про фінансові результати 2007 року (табл. 1 і табл. 2 відповідно).

Таблиця 1

| БАЛАНС |

| Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

| 1 |

2 |

3 |

4 |

| І. Необоротні активи |

| Нематеріальні активи: |

| Залишкова вартість |

010 |

0.000 |

0.000 |

| Первісна вартість |

011 |

0.000 |

0.000 |

| Накопичена амортизація |

012 |

0.000 |

0.000 |

| Незавершене будівництво |

020 |

4085.200 |

4100.300 |

| Основні засоби: |

| Залишкова вартість |

030 |

7158.200 |

7150.200 |

| Первісна вартість |

031 |

13213.400 |

13597.900 |

| Знос |

032 |

6055.200 |

6447.700 |

| Довгострокові фінансові інвестиції: |

| які обліковуються за методом участі в капіталі інших підприємств |

040 |

0.000 |

0.000 |

| інші фінансові інвестиції |

045 |

0.000 |

0.000 |

| Довгострокова дебіторська заборгованість |

050 |

0.000 |

0.000 |

| Відстрочені податкові активи |

060 |

0.000 |

0.000 |

| Інші необоротні активи |

070 |

0.000 |

0.000 |

| Гудвіл при консолідації |

075 |

0.000 |

0.000 |

| Усього за розділом І |

080 |

11243.400 |

11250.500 |

| II. Оборотні активи |

| Запаси: |

| виробничі запаси |

100 |

7708.400 |

7083.400 |

| тварини на вирощуванні і відгодівлі |

110 |

0.000 |

0.000 |

| незавершене виробництво |

120 |

208.900 |

183.900 |

| готова продукція |

130 |

954.900 |

968.800 |

| Товари |

140 |

15.200 |

3.400 |

| Векселі одержані |

150 |

0.000 |

0.000 |

| Дебіторська заборгованість за товари, роботи, послуги: |

| чиста реалізаційна вартість |

160 |

991.200 |

1271.300 |

| первісна вартість |

161 |

991.200 |

1271.300 |

| резерв сумнівних боргів |

162 |

0.000 |

0.000 |

| Дебіторська заборгованість за розрахунками: |

| з бюджетом |

170 |

0.000 |

0.000 |

| за виданими авансами |

180 |

0.000 |

0.000 |

| з нарахованих доходів |

190 |

0.000 |

0.000 |

| із внутрішніх розрахунків |

200 |

0.000 |

0.000 |

| Інша поточна дебіторська заборгованість |

210 |

1233.500 |

1610.600 |

| Поточні фінансові інвестиції |

220 |

0.000 |

0.000 |

| Грошові кошти та їх еквіваленти: |

| в національній валюті |

230 |

50.500 |

32.000 |

| в іноземній валюті |

240 |

72.200 |

168.300 |

| Інші оборотні активи |

250 |

27.300 |

160.300 |

| Усього за розділом ІІ |

260 |

11262.100 |

11482.000 |

| ІІІ. Витрати майбутніх періодів |

270 |

0.000 |

0.000 |

| Баланс |

280 |

22505.500 |

22732.500 |

| Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

| 1 |

2 |

3 |

4 |

| І. Власний капітал |

| Статутний капітал |

300 |

75.200 |

75.200 |

| Пайовий капітал |

310 |

0.000 |

0.000 |

| Додатково вкладений капітал |

320 |

0.000 |

0.000 |

| Інший додатковий капітал |

330 |

20514.300 |

20575.700 |

| Резервний капітал |

340 |

18.600 |

18.600 |

| Нерозподілений прибуток (непокритий збиток) |

350 |

0.000 |

0.000 |

| Неоплачений капітал |

360 |

( 0.000 ) |

( 0.000 ) |

| Вилучений капітал |

370 |

( 0.000 ) |

( 0.000 ) |

| Усього за розділом І |

380 |

20608.100 |

20669.500 |

| ІІ. Забезпечення наступних витрат і платежів |

| Забезпечення виплат персоналу |

400 |

0.000 |

0.000 |

| Інші забезпечення |

410 |

231.900 |

231.900 |

| . |

415 |

( 0.000 ) |

( 0.000 ) |

| . |

416 |

( 0.000 ) |

( 0.000 ) |

| Цільове фінансування |

420 |

0.000 |

0.000 |

| Усього за розділом ІІ |

430 |

231.900 |

231.900 |

| ІІІ. Довгострокові зобов'язання |

| Довгострокові кредити банків |

440 |

0.000 |

0.000 |

| Довгострокові фінансові зобов'язання |

450 |

0.000 |

0.000 |

| Відстрочені податкові зобов'язання |

460 |

0.000 |

0.000 |

| Інші довгострокові зобов'язання |

470 |

0.000 |

0.000 |

| Усього за розділом ІІІ |

480 |

0.000 |

0.000 |

| IV. Поточні зобов'язання |

| Короткострокові кредити банків |

500 |

0.000 |

0.000 |

| Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

0.000 |

0.000 |

| Векселі видані |

520 |

0.000 |

0.000 |

| Кредиторська заборгованість за товари, роботи, послуги |

530 |

335.000 |

261.700 |

| Поточні зобов'язання за розрахунками: |

| з одержаних авансів |

540 |

111.700 |

528.900 |

| з бюджетом |

550 |

133.400 |

85.900 |

| з позабюджетних платежів |

560 |

0.000 |

0.000 |

| зі страхування |

570 |

142.500 |

167.300 |

| з оплати праці |

580 |

309.400 |

411.400 |

| з учасниками |

590 |

85.700 |

86.100 |

| із внутрішніх розрахунків |

600 |

0.000 |

0.000 |

| Інші поточні зобов'язання |

610 |

547.800 |

289.800 |

| Усього за розділом IV |

620 |

1665.500 |

1831.100 |

| V. Доходи майбутніх періодів |

630 |

0.000 |

0.000 |

| Баланс |

640 |

22505.500 |

22732.500 |

Таблиця 2

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття |

Код рядка |

За звітний період |

За попередній період |

| 1 |

2 |

3 |

4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

25570.900 |

20359.000 |

| Податок на додану вартість |

015 |

3009.200 |

2622.400 |

| Акцизний збір |

020 |

0.000 |

0.000 |

| 025 |

0.000 |

0.000 |

| Інші вирахування з доходу |

030 |

0.000 |

0.000 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

22561.700 |

17736.600 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

19959.900 |

15927.700 |

| Валовий:Прибуток |

050 |

2601.800 |

1808.900 |

| збиток |

055 |

0.000 |

0.000 |

| Інші операційні доходи |

060 |

1183.300 |

999.200 |

| Адміністративні витрати |

070 |

1981.100 |

1590.500 |

| Витрати на збут |

080 |

0.000 |

0.000 |

| Інші операційні витрати |

090 |

1538.600 |

1016.200 |

| Фінансові результати від операційної діяльності: |

| Прибуток |

100 |

265.400 |

201.400 |

| збиток |

105 |

0.000 |

0.000 |

| Доход від участі в капіталі |

110 |

0.000 |

0.000 |

| Інші фінансові доходи |

120 |

0.000 |

0.000 |

| Інші доходи |

130 |

0.000 |

0.000 |

| Фінансові витрати |

140 |

93.500 |

69.000 |

| Витрати від участі в капіталі |

150 |

0.000 |

0.000 |

| Інші витрати |

160 |

0.000 |

0.000 |

| Фінансові результати від звичайної діяльності до оподаткування: прибуток |

170 |

171.900 |

132.400 |

| збиток |

175 |

0.000 |

0.000 |

| Податок на прибуток від звичайної діяльності |

180 |

110.000 |

124.100 |

| Дохід з податку на прибуток від звичайної діяльності |

185 |

0.000 |

0.000 |

| Фінансові результати від звичайної діяльності: |

| прибуток |

190 |

61.900 |

8.300 |

| збиток |

195 |

0.000 |

0.000 |

| Надзвичайні: |

| доходи |

200 |

0.000 |

0.000 |

| витрати |

205 |

0.000 |

0.000 |

| Податки з надзвичайного прибутку |

210 |

0.000 |

0.000 |

| Частка меншості |

215 |

0.000 |

0.000 |

| Чистий: |

| прибуток |

220 |

61.900 |

8.300 |

| збиток |

225 |

0.000 |

0.000 |

| ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

| Найменування показника |

Код рядка |

За звітний період |

За попередній період |

| 1 |

2 |

3 |

4 |

| Матеріальні затрати |

230 |

13919.300 |

10739.200 |

| Витрати на оплату праці |

240 |

5031.703 |

3957.400 |

| Відрахування на соціальні заходи |

250 |

1897.300 |

1524.700 |

| Амортизація |

260 |

533.800 |

495.000 |

| Інші операційні витрати |

270 |

1064.200 |

1081.600 |

| Разом |

280 |

22446.303 |

17797.900 |

| ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ |

| Назва статті |

Код рядка |

За звітний період |

За попередній період |

| 1 |

2 |

3 |

4 |

| Середньорічна кількість простих акцій |

300 |

33025.000 |

33025.000 |

| Скоригована середньорічна кількість простих акцій |

310 |

33025.000 |

33025.000 |

| Чистий прибуток (збиток) на одну просту акцію |

320 |

1.874 |

0.251 |

| Скоригований чистий прибуток (збиток) на одну просту акцію |

330 |

1.874 |

0.251 |

| Дивіденди на одну просту акцію |

340 |

2.000 |

2.000 |

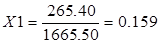

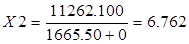

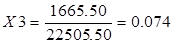

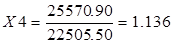

Для винесення вердикту про проведення чи не проведення санації застосуємо модель визначення імовірності банкрутства. Застосуємо прогнозну модель Таффлера, яка за умов кризи здатна з високим ступенем вірогідності оцінити можливість банкрутства підприємства, що не подає видимих ознак банкрутства.

Прогнозна модель Таффлера.

де Х1

– відношення операційного прибутку до короткострокових зобов’язань;

Х2

– відношення обігових активів до суми зобов’язань підприємства;

Х3

– відношення короткострокових зобов’язань до суми активів;

Х4

– відношення виручки від реалізації до суми активів.

Якщо величина інтегрального показника більша за 0,3, це говорить про те, що у підприємства непогані довгострокові перспективи, а якщо менша за 0,2, то банкрутство є більш ніж вірогідним. Проміжок від 0,2 до 0,3 становить так звану „зону невизначеності”. У випадку з ВАТ «Авто-Електромаш» інтегральний показник становить 1,15841, отже, підприємство має чи не відмінні довгострокові перспективи, тобто не потребує санаційних заходів. В умовах кризи, що склалась на період аналізу і викликала потребу в проведенні аналізу ймовірності банкрутства підприємство здатне власними силами боротись із кризовим станом.

Однак підприємство хоче придбати збиткову організацію і ввести її до свого складу в якості цеху, попередньо при цьому провівши заході санації. Наведемо дані підприємства.

Статутний капітал підприємства становить 100 000 грн, збитки — 12 000 грн. Загальними зборами товариства прийнято рішення щодо зменшення статутного капіталу шляхом передачі до анулювання корпоративних прав номінальною вартістю 11 000 грн. Окрім цього, один з кредиторів частково списав короткострокову заборгованість підприємства зі сплати процентів за користування кредитом на суму 2 000 грн.

Якщо не враховувати податкові нюанси, то баланс підприємства в ході проведення вказаних операцій змінюватиметься таким чином:

а) Баланс підприємства до зменшення статутного капіталу, грн. (табл. 3).

Таблиця 3

| Актив |

Пасив |

| 1. Необоротні активи |

60 000 |

1. Статутний капітал |

100 000 |

| 2. Запаси |

30 000 |

2. Непокриті збитки |

(12 000) |

| 3. Дебіторська заборгованість |

15 000 |

3. Довгострокові пасиви |

10 000 |

| 4. Грошові кошти |

3000 |

4. Короткострокові пасиви |

10 000 |

| Баланс |

108 000 |

Баланс |

108 000 |

б) Баланс підприємства після зменшення статутного капіталу, грн. (табл. 4).

Таблиця 4

| Актив |

Пасив |

| 1. Необоротні активи |

60 000 |

1. Статутний капітал |

89 000 |

| 2. Запаси |

30 000 |

2. Резервний капітал |

1000 |

| 3. Дебіторська заборгованість |

15 000 |

3. Довгострокові пасиви |

10 000 |

| 4. Грошові кошти |

3000 |

4. Короткострокові пасиви |

8 000 |

| Баланс |

108 000 |

Баланс |

108 000 |

Санаційний прибуток у сумі 13 тис. грн, який утворився внаслідок зменшення статутного капіталу та списання заборгованості, спрямовується на покриття балансових збитків та формування резервів.

У разі санації шляхом викупу емітентом корпоративних прав в їх держателів, незважаючи на важкий фінансовий стан, підприємство повинно мати у своєму розпорядженні достатньо ліквідних засобів, необхідних для виплати відшкодування держателям акцій (часток). При цьому слід дотримуватися вимог щодо захисту прав кредиторів у разі зменшення статутного капіталу.

Загалом акціонерне товариство може викупити власні акції за цінами, встановленими рішенням зборів акціонерів або за цінами, які склалися на ринку. В останньому випадку можливі три варіанти:

а) акції викуповуються за ціною, вищою за номінал;

б) викуп акцій за номіналом;

в) акції викуповуються за ціною, нижчою за номінальну вартість.

Варіант а) означає, що ринкова ціна акцій є вищою за номінал, оскільки за нормально функціонуючого фондового ринку підприємство може викупити акції власної емісії лише на таких же умовах, як й інші інвестори (якщо іншого не передбачено рішенням зборів акціонерів, про що буде описано нижче). Джерелом викупу акцій є статутний і додатковий капітал, зокрема емісійний дохід. Якщо ж останній відсутній, то на ці цілі можна спрямувати прибуток. Зрозуміло, що для санаційних цілей даний варіант не придатний, оскільки санаційний прибуток не виникає.

Варіант б) є суто теоретичним. Він передбачає, що ринкова ціна акцій дорівнює їх номінальній вартості. На практиці такі випадки майже не зустрічаються. Джерелом викупу акцій при цьому є статутний капітал.

Варіант в) означає, що ринкова ціна акцій є нижчою за їх номінальну вартість, інакше жоден акціонер добровільно не продав би підприємству свої акції за ціною, нижчою за номінал. Ціна акцій може бути нижчою за їх номінальну вартість передусім у разі збиткової діяльності підприємства.

У даному випадку на придбання акцій спрямовується лише частина активів підприємства, яка відповідає еквівалентній частці статутного капіталу. При цьому підприємство отримує санаційний прибуток у вигляді емісійного доходу. Він дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і затратами, пов’язаними з процедурою викупу прав і зменшенням статутного капіталу.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Конституція України, - К., 1996

2. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 05.07.99 р. // Галицькі контракти, № 11, 1999

3. Закон України «Про підприємництво» // Відомості Верховної Ради України - 1991 - № 14

4. Закон України «Про господарські товариства» // Відомості Верховної Ради України 1991 - № 49

5. Закон України «Про систему оподаткування» від 18.02.1997

6. Указ Президента України «Про інвестиційні фонди та інвестиційні компанії» // Урядовий кур’єр - 1994 - № 31 - 32.

7. Закон України «Про банки і банківську діяльність» // Відомості Верховної Ради України 1991 - № 25

8. Закон України «Про цінні папери і фондову біржу» // Нові Закони України - Вип. 2-к, 1991

9. Закон України «Про державне регулювання ринку цінних паперів в Україні // Інформ. бюл. Асоціація українських банків - 1996 - № 12

10. Типове положення з планування, обліку і калькування собівартості продукції (робіт, послуг) у промисловості: Затв. Постановою Кабінету Міністрів України від 26.04.96 № 473

11. Типовий порядок визначення норм запасів товарно - матеріальних цінностей: Затв. Мінекономіки України Мінфіном України, 31.05.93.

12. Положення про порядок проведення санації державних підприємств: Постанова Кабінету Міністрів України від 08.01.94 № 67

13. Абрютина М. Анализ финансово-экономической деятельности предприятия. М.: ЮНТИ, 1998 – 256 с.

14. Аналіз вигід и затрат. /Практичний посібник. - К.:Основи,1998 – 175 с

15. Анализ и планирование финансов хозяйствующего субъекта. БалабановИ.Т. /практическое пособие.-М.:ЮНИТИ, Фин. и статистика., 1998.– 109 с.

16. Анализ финансового состояния предприятий (3 изд.) Ковалев А.И.-М.:Центр экономики и маркетинга,1999 – с.

17. Анализ финансово-экономической деятельности предприятия. Абрютин К.П.-М.: ДиС, Уч.-практ. пособ, 1998 – 255 с

18. Грамотенко Т. Банкротство предприятий: эконом. аспекты. –М.:ЮНИТИ, 1998 – 176 с.

19. Задачи финансового менеджмента:Учеб. пособ. для вузов. М.: Финансы ЮНИТИ, 1998. – 230 с.

20. Катрич А. Роль банков в устранении кризисных явлений.-М.:Дело, 1999 – 96 с.

|