|

Введение

1. Формирование портфеля инвестиций

1.1 Принципы формирования портфеля

1.2 Стадии формирования портфеля капитальных вложений

1.3 Основные подходы к финансовой оценке инвестиционных проектов: бухгалтерский и экономический

1.4 Методы оценки при формировании портфеля инвестиций и ценных бумаг

2. Оценка эфективности управления инвестиционным портфелем ОАО "Север"

2.1 Краткая характеристика предприятия

2.2 Эффективность управления инвестиционным портфелем на предприятии

2.2.1 Анализ инвестиционной политики предприятия

3. Управление инвестиционным проектом

Заключение

Список используемой литературы

Приложение

В настоящее время положение в экономике Российской Федерации характеризуется противоречивыми явлениями, связанными с большими политическими изменениями в стране, с поиском новых путей развития. В ходе, которого допускаются экономические ошибки и просчеты, что привело и приводит к частому изменению и корректировкам нормативно-правовой базы деятельности предприятий, законодательства. Данные условия не благоприятствуют стабильной деятельности хозяйствующих субъектов и зачастую ставят их в крайне неблагоприятные условия. На многих предприятиях, в прошлом промышленных гигантах, положение ухудшилось чрезвычайным образом, на столько, что они вынуждены были сократить или приостановить производство. Другие предприятия при видимой экономической стабильности не могут развиваться, не могут достичь большей экономической эффективности, преодолеть возникшие перед ними трудности для выхода на новый экономический уровень.

Все указанные отрицательные процессы происходят в нашей стране в основном из-за кризиса менеджмента, из-за недостатка экономических знаний у одних хозяйствующих субъектов и из-за невозможности их применить - у других. Утратившие экономическую актуальность теории используются для управления совершенно новыми экономическими условиями. Так происходит и в финансовой сфере предприятий, когда советские методы управления финансово-хозяйственной деятельностью не только не упраздняются, но и не изменяются, не корректируются.

Денежные средства являются наиболее ограниченными ресурсом при переходе к рыночным методам хозяйствования, и успех предприятия во многом определяется способностью руководителей рационально распределять и использовать финансовые средства, выгодно формировать новые инвестиционные портфели, а так же управлять существующими портфелями инвестиций и ценных бумаг.

Реклама

Объект исследования – инвестиционная деятельность предприятия.

Предмет исследования – виды инвестиционных портфелей.

Целью данной работы является – рассмотреть виды инвестиционных портфелей и подходы к управлению портфелем инвестиций.

Для достижения поставленной цели необходимо решение ряда задач:

1. Изучение и анализ принципов формирования инвестиционного

портфеля.

2. Анализ роли и сущности капитальных вложений, риски и

ликвидность активов при формировании инвестиционного портфеля.

3. Изучение основных методы оценки инвестиционных проектов.

4. Рассмотрение вопроса, о понятии оперативного управление инвестиционными портфелями.

Теоретическая и практическая значимость работы состоит в том, что основные теоретические разработки и методические положения доведены до уровня конкретных практических рекомендаций и могу быть использованы как для дальнейших научно-теоретических исследования, так и в практический деятельности власти.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Формирование портфеля инвестиций

Большинство предприятий-инвесторов выбирают несколько объектов реального или финансового инвестирования и формируют инвестиционный портфель в соответствии с разработанной инвестиционной стратегией.

Реализация инвестиционной стратегии предприятия осуществляется путем отбора наиболее эффективных и безопасных инвестиционных проектов и финансовых инструментов. Конкретными целями инвестиционного портфеля могут являться:

- высокие темпы роста капитала;

- высокие темпы роста дохода;

- минимизация инвестиционных рисков;

- достаточная ликвидность инвестиционного портфеля.

При формировании инвестиционного портфеля предприятия должны выбирать приоритетные цели деятельности, так как конкретные цели портфеля часто являются альтернативными. В свою очередь выбранные цели могут быть положены в основу определения критериальных показателей, например: нормативных значений минимальных темпов роста капитала, приемлемых для предприятия; минимального уровня текущей доходности; максимального уровня инвестиционного риска; минимальной по капиталоемкости доли высоколиквидных инвестиционных проектов и т.д.

Реклама

Формирование инвестиционного портфеля предприятия базируется на следующих принципах:

- реализации инвестиционной стратегии;

- соответствия портфеля инвестиционным ресурсам;

- оптимизации соотношений доходности и риска, а также доходности и ликвидности;

- управляемости портфелем.

Принцип реализации

инвестиционной стратегии обусловлен задачами долгосрочного и среднесрочного планирования инвестиционной деятельности и их соподчиненности. Цели формируемого портфеля предприятия должны быть увязаны с целями инвестиционной стратегии.

Принцип соответствия

портфеля инвестиционным ресурсам означает необходимость согласования общей капиталоемкости отбираемых инструментов и объектов с объемом имеющихся инвестиционных ресурсов. Реализация этого принципа определяет ограниченный круг объектов в соответствии с возможностями их финансирования.

Принцип оптимизации

соотношения доходности и риска связан с приоритетными целями формирования портфеля. Оптимальные пропорции между этими показателями достигаются путем диверсификации портфеля. Принцип оптимизации соотношения доходности и ликвидности также определяет необходимые пропорции, между ними исходя из приоритетных целей формирования инвестиционного портфеля. Оптимизация должна также учитывать обеспечение финансовой устойчивости и текущей платежеспособности предприятия.

Принцип управляемости

портфелем означает обеспечение возможности кадрового состава по оперативному управлению, мониторингу, ревизии и реинвестированию средств.

Таким образом, цели формируемого портфеля предприятия должны быть увязаны с целями инвестиционной стратегии. Оптимизация должна также учитывать обеспечение финансовой устойчивости и текущей платежеспособности предприятия.

1.2 Стадии формирование портфеля капитальных вложений

Портфель капитальных вложений обеспечивают высокие темпы развития предприятия, создание рабочих мест, поддержание высокого имиджа и государственную поддержку инвестиционной деятельности. Вместе с тем это наиболее капиталоемкий, рисковый и сложный в управлении портфель, отличающийся низкой ликвидностью.

Формирование портфеля капитальных вложений может быть представлено как типичная модель принятия инвестиционного решения. Процесс принятия инвестиционных решений неразрывно связан с внутренней средой предприятия, в которой он возникает и протекает. Поэтому все инвестиционные проекты, потенциально включаемые в портфель, не должны противоречить стратегическим планам предприятия.

Формирование портфеля капитальных вложений включает следующие стадии:

- поиск проектов;

- формулировку, первичную оценку и отбор проектов;

- анализ и окончательный выбор проектов.

Поиск потенциальных проектов имеет огромное значение для конечного успеха капитальных вложений. На практике предприятие часто сталкивается с ситуацией, когда инвестиционные проекты уже существуют и просто ждут своего воплощения. Активный поиск вариантов реальных инвестиционных проектов позволяет предприятию создать солидный банк данных из проектов, готовых к проработке.

Вместе с тем благополучие предприятия зависит не только от его способности находить выгодные инвестиционные возможности, но и от умения создавать их. Именно взгляд на формирование портфеля как на процесс принятия инвестиционных решений, органически вписывающихся во внутреннюю среду предприятия, позволяет рассматривать идеи о капитальных вложениях как потенциальные для реализации инвестиционные проекты. Поиск потенциальных инвестиционных проектов внутрипредприятия, стимулирование идей и инноваций, выделение средств на дальнейшие исследования и разработки наиболее перспективных идей и проектов значительно увеличивают шансы сформировать эффективный портфель.

Формулировка, первичная оценка и отбор проектов предшествуют этапу финального анализа и окончательного выбора и могут оказать большое влияние на принятие окончательного решения о формировании портфеля.

На этой стадии собирается необходимая информация для четкой формулировки проекта (например, технические данные, сведения о расценках поставщиков, маркетинговые исследования и т.п.), рассматриваются и оцениваются бизнес-планы инвестиционных проектов. Поскольку следующий этап формирования портфеля требует значительных средств, повышается значимость и ответственность процесса первичной оценки проектов.

Первичный отбор в основном базируется на качественной оценке основных вопросов, касающихся жизнеспособности проекта. Проекты, которые нерентабельны, физически неосуществимы или не согласуются со стратегическими целями предприятия, должны быть отвергнуты прежде, чем будут потрачены дополнительные средства на их дальнейшую формулировку и финансовую оценку.

Первичный отбор инвестиционных проектов осуществляется на основе системы показателей, к которым относятся: соответствие инвестиционного проекта деятельности и имиджу предприятия; соответствие проекта направлениям отраслевой и региональной диверсификации инвестиционной деятельности; степень разработанности и обеспеченности инвестиционного проекта основными факторами производства; необходимый объем инвестиций до начала эксплуатации проекта; проектируемый период окупаемости инвестиций; уровень инвестиционного риска и т.п.

Инвестиционные проекты, прошедшие через отсев, подвергают детальному финансовому анализу для окончательного принятия в портфель

Финансовый анализ и окончательный выбор проектов проводят последовательно путем:

- классификации проектов;

- проведения финансового анализа;

- сопоставления результатов финансового анализа с критериям отбора;

- определения пригодности проектов с точки зрения бюджета предприятия.

Классификация проектов производится для того, чтобы подготовить их к финансовому анализу. Методы и содержание финансового анализа различных проектов определяются тем, к какой группе они относятся. Инвестиционные проекты могут быть классифицированы по следующим характеристикам:

- величине требуемых инвестиций - крупные, традиционные и мелкие;

- типу предполагаемых доходов - сокращение затрат, дополнительные доходы от расширения традиционных производств и технологий, выход на новые рынки сбыта, экспансия в новые сферы бизнеса, снижение риска производства и сбыта, социальный эффект;

- отношениям взаимозависимости - взаимоисключающие (альтернативные), независимые, комплиментарные.

Проекты называются альтернативными

, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что другой должен быть отвергнут.

Проекты называются независимыми

, если решение о принятии одного из них не влияет на принятие другого.

Проекты связаны отношениями комплиментарности

, если принятие нового проекта способствует росту доходов по другим проектам.

Проекты связаны отношениями замещения,

если принятие нового проекта приводит к некоторому снижению доходов по другим действующим проектам.

Результатом классификации проектов является применение различных критериев приемлемости для разных групп капитальных вложений при проведении финансового анализа.

Финансовый анализ является важнейшим элементом формирования портфеля капитальных вложений. Основной его акцент делается на оценке тех сторон проекта, которые могут быть количественно выражены в денежной форме.

Таким образом, формирование портфеля капитальных вложений включает следующие стадии: поиск проектов; формулировку, первичную оценку и отбор проектов; анализ и окончательный выбор проектов. Финансовый анализ и окончательный выбор проектов проводятся последовательно путем: классификации проектов; проведения финансового анализа; сопоставления результатов финансового анализа с критериями отбора; определения пригодности проектов с точки зрения бюджета предприятия.

Существуют два основных подхода к финансовой оценке проектов, образующих теоретический фундамент анализа капитальных вложений, - бухгалтерский и экономический (финансовый).

Бухгалтерский подход

предполагает, что долгосрочный финансовый успех определяется доходностью, а краткосрочный - ликвидностью. Доходность и ликвидность лежат в основе анализа капитальных вложений.

Доходность характеризует получение прибыли от капиталовложений. Прибыль и вложенный капитал являются инструментами инвестиционного анализа, а оценка производится на основе показателя расчетной нормы прибыли (AROR), известной под названием прибыль на капитал (ROI).

Существует много способов определения дохода и вложенного капитала. В этом, кстати, заключается один из недостатков данного метода. Различные оценки дохода могут включать финансовые издержки, амортизацию и налоги. Наиболее общим определением дохода являются поступления до уплаты процентов и налогов, которые включают и амортизацию.

Понятие "вложенный капитал" может рассматриваться либо как первоначальный вложенный капитал, либо как средний вложенный капитал в течение срока службы инвестиций. Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, необходимого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования и части оборотного капитала. Для того чтобы определить средний размер вложенного капитала, надо суммировать первоначальные инвестиции с остаточной стоимостью капитала и разделить результат пополам.

Формула ARORможет быть представлена в двух вариантах:

AROR = P : I0 или,

AROR = P : IS

где Р - средняя балансовая прибыль за год (рассчитывается как сумма годовых доходов, деленная на число лет существования проекта);

I0 - первоначальный вложенный капитал;

ΙS-средний вложенный капитал.

Метод ARORимеет серьезные недостатки, так как в качестве оценки доходности проекта использует балансовую прибыль, а не денежные потоки.

Существует множество путей определения балансовой прибыли, однако ее размер искажают затраты на амортизацию, прибыль или убытки от продажи основных активов и др. Прибыль от инвестиций вычисляют как среднюю отчетную прибыль, хотя доход получают в разные периоды времени и он может меняться из года в год, что приводит к искажениям показателя AROR.

Другая проблема AROR связана с использованием среднего вложенного капитала. Здесь первоначальные затраты и остаточная стоимость инвестиций усреднены для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем меньше значение AROR, что может привести к принятию неправильного инвестиционного решения.

Если долгосрочный финансовый успех определяется доходностью, то краткосрочный - ликвидностью. Ликвидность связана с окупаемостью капитальных вложений. Именно метод определения срока окупаемости (РР) ориентирован на краткосрочную оценку. Скорость, с которой проект возместит первоначальные затраты, оценивается в ходе анализа капитальных вложений. Согласно анализу, чем быстрее проект может окупить первоначальные затраты, тем лучше. Значение РР акцентирует внимание на поступлениях от осуществления проекта и на скорости этих поступлений, а не на уровне доходности или прибыли.

Используя данный критерий, необходимо определить приемлемый срок окупаемости как меру оценки капитальных вложений. Чем большая ликвидность нужна инвестору, тем короче должен быть срок окупаемости. Выбор конечного срока окупаемости является произвольным.

Расчет РР зависит от равномерности распределения прогнозируемых денежных потоков (доходов) от реализации проекта по годам. При равномерных денежных потоках РР рассчитывается путем деления вложенного капитала на величину полученного годового дохода. При неравномерных денежных потоках, когда прибыль распределена неравномерно, РР исчисляется прямым подсчетом числа лет, в течение которых первоначальные инвестиции будут погашены кумулятивным доходом.

У этого метода есть два существенных недостатка. Первым недостатком является то, что не принимаются во внимание поступления, возникающие после завершения срока окупаемости проекта. Это отражает краткосрочную ориентацию метода, поэтому использование критерия РР отвергает те проекты, которые рассчитаны на длительный срок окупаемости и принимает те, которые обеспечивают быстрый возврат вложенного капитала.

Вторым недостатком метода является игнорирование временного аспекта стоимости денег. Для решения этой проблемы используется дисконтированный срок окупаемости (ВРР).

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DРР > РР. Значит, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DРР.

Преимущество DРР над традиционным методом РР состоит в наличии четкого критерия приемлемости проектов. При использовании DРР проект принимается, если он окупает себя в течение срока своего существования.

DРР также содержит оценку ликвидности, которая недоступна показателю NPV.

Второй подход к финансовой оценке проектов - экономический

(финансовый), который опирается на новое понимание финансового успеха. Подход ориентирован главным образом на максимизацию благосостояния предприятия и его акционеров и на рассмотрение риска. Поскольку капитальные вложения связаны с эффективным распределением ресурсов, то удачными проектами являются те, которые приносят доход и предприятию и его акционерам.

Подобно цене акций, отражающей благосостояние акционера и представляющей текущую стоимость будущих доходов, стоимость капитальных вложений определяется как превышение будущих доходов над текущими и будущими расходами. Инвестиционный проект считается приемлемым, если ожидаемая прибыль превышает ожидаемые затраты. Поэтому ликвидность (временной аспект поступлений) и доходность (финансовый аспект поступлений) становятся менее значимыми факторами.

Таким образом, не все потенциальные проекты одинаковы с точки зрения риска, но требования инвесторов к доходам напрямую зависят от степени риска. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве компенсации.

Сочетание стремлений максимизировать благосостояние и снизить инвестиционный риск привело к появлению в финансовом анализе методов, основанных на дисконтировании денежных потоков.

Метод чистой приведенной стоимости (NPV) основан на сопоставлении первоначально вложенных инвестиции с общей суммой дисконтированных будущих доходов от этих вложений.

Критерий принятия решений методом ЛУК одинаков для любых видов инвестиций и предприятий. Если NPV> 0, то инвестиционный проект следует принять, так как он увеличивает ценность предприятия и благосостояние его владельцев. Если NPV< 0, то проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность предприятия. Если NPV= 0, то проект вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте. Вместе с тем при реализации проекта с нулевым значением ЛУК возрастают объемы производства и предприятие увеличивается в масштабах, что можно рассматривать как положительную тенденцию.

Метод анализа NPVтребует информации: о первоначальных затратах на инвестиции; о будущих денежных потоках; об ожидаемом сроке службы инвестиций; о требуемой норме прибыли (ставке дисконтирования). Наибольшую трудность при этом представляет оценка требуемой нормы прибыли. Выбор ставки дисконтирования определяет относительную ценность денежных потоков, приходящихся на разные периоды времени, и поэтому является ключевым моментом при расчете NPV. Ставка, используемая при оценке NPV, должна отражать степень риска инвестиционного проекта и учитывать уровень инфляции.

Метод расчета индекса доходности (рентабельности) (РI) использует ту же информацию о дисконтированных денежных потоках, что и метод NPV. Однако РI является относительным показателем и определяет соотношение первоначально вложенных инвестиций и текущей стоимости будущих доходов.

Очевидно, что если РI= 1 , то будущие доходы будут равны вложенным средствам, т.е. предприятие ничего не выигрывает от анализируемого проекта (эквивалентно NPV = 0). Если РI > 1, то проект следует принять, а если РI < 1 - отвергнуть.

Поскольку метод РIхарактеризует уровень доходов на единицу затрат, т.е. эффективность вложений, он широко используется в качестве критериального. Во-первых, критерий РI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. Например, если два проекта имеют примерно одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что более выгоден проект, обеспечивающий большую эффективность вложений. Во-вторых, критерий РI играет ключевую роль при формировании портфеля с целью максимизации суммарного значения NPV. В-третьих, критерий РI имеет преимущества над NPV, когда предприятие проводит политику нормирования капитала (капитальных вложений).

Метод внутренней нормы прибыли (IRR) основывается на определении значения коэффициента дисконтирования, при котором NPV= о. Критерий IRR- это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат.

Нахождение IRR проекта на практике требует сложных вычислений. Самый простой способ - решить уравнение относительно IRR. Получив ставку, при которой NPV> 0, и ставку, при которой NPV< О, можно найти среднее между двумя значениями IRR, где NPV= 0.

Линейная интерполяция может дать только оценку IRR, так как предполагает, что все промежуточные значения между двумя точками лежат на одной прямой. Это предположение не всегда соответствует действительности, поэтому, чем меньше различаются между собой используемые процентные ставки, тем более точным будет ответ, так как возрастает вероятность того, что линия будет прямая.

Метод IRR представляет процентный доход от инвестиций, а не оценку вклада проекта в благосостояние предприятия. Критерий принятия решений основывается на превышении IRR проекта над требуемой нормой прибыли.

Экономический смысл критерия IRR для предприятия состоит в возможности принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала (СС). Под ценой капитала понимается либо средневзвешенная цена капитала (WАСС), отражающая сложившийся на предприятии минимум возврата на вложенный в ее деятельность капитал и рассчитывающаяся по средней арифметической взвешенной, либо цена целевого источника капитала. WАСС используется обычно в тех случаях, когда деятельность предприятия (в том числе инвестиционная) финансируется из различных источников. Если, например, проект финансируется полностью за счет кредита коммерческого банка, то это целевой источник капитала. В этом случае значение IRR показывает верхнюю границу процентной ставки, превышение которой делает проект убыточным.

Именно с показателем СС сравнивается критерий IRR. Если IRR> СС, то проект следует принять; если IRR < СС, то отвергнуть. При IRR = СС проект является не прибыльным, не убыточным.

Критерий IRR весьма популярен на практике, однако имеет ряд особенностей, которые осложняют его применение, а иногда делают это просто невозможным. Встречаются ситуации, когда серия денежных потоков не имеет общего корня или их несколько. Использование IRR для принятия решения в таких ситуациях весьма проблематично.

Аналогом IRR, который может применяться при анализе любых проектов, является модифицированная внутренняя норма прибыли (МIRR). Для ее определения сначала рассчитывается суммарная дисконтированная стоимость всех оттоков денежных средств (ОF), а затем суммарная наращенная стоимость всех притоков денежных средств (IF), причем и дисконтирование и наращение осуществляются по цене источника финансирования проекта. Наращенная стоимость притоков называется терминальной стоимостью. Далее определяется коэффициент дисконтирования МIRR, уравнивающий суммарную приведенную стоимость оттоков и терминальную стоимость.

Критерий МIRR всегда имеет единственное значение. Проект принимается, если МIRRбольше цены источника финансирования проекта, т.е. МIRR > СС.

Таким образом, все методы, предусматривают разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных условиях и оценку финансовых последствий. Это дает возможность при необходимости предусмотреть в проекте меры по предотвращению или перераспределению возникающих потерь.

Проект считается устойчивым, если при всех сценариях он оказывается эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом.

2. Оценка эфективности управления инвестиционным портфелем ОАО "Север"

ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником АООТ "Север" образованного в процессе приватизации путем акционирования муниципального торгового предприятия "Север".Основными видами деятельности предприятия розничная торговля за наличный и безналичный расчет, заготовка и закуп от населения промышленных и продовольственных товаров, предоставление торговой площади в аренду.Общество при осуществлении торгово-закупочной деятельности руководствовался правилами торговли, установленными на данной территории.При акционировании акционерным обществом выпущено 62406 штук обыкновенных акций. Номинальная стоимость одной акции 1 рубль.Среднесписочная численность работников предприятия по состоянию на 01.01.2010 года составляет 23 человека.

Проводя анализ эффективности управления инвестиционным портфелем на предприятии, прежде всего, проведем анализ отчетности организации, приведенной в приложении. Для анализа инвестиционной политики предприятия проведем анализ актива бухгалтерского баланса.

Вертикальный анализ баланса представлен в табл. 2.1.

Таблица 2.1 Вертикальный анализ баланса (актив)

| АКТИВ |

2008 |

Уд. Вес, % |

2009 |

Уд. Вес, % |

Изменение, % |

| Нематериальные активы (04, 05) |

16 |

0,16 |

76 |

0,9 |

0,74 |

| Основные средства (01, 02, 03) |

6 507 |

67,38 |

5 473 |

56,67 |

-10,71 |

| Незавершенное строительство (07, 08, 16, 61) |

- |

- |

| Долгосрочные финансовые вложения (06,82) |

- |

- |

1000 |

11,89 |

+11,89 |

| Запасы |

270 |

2,79 |

428 |

5,09 |

+2,3 |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

47 |

0,48 |

2 |

0,024 |

-0,456 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

2 446 |

25,33 |

855 |

10,17 |

-15,16 |

| Денежные средства |

370 |

3,83 |

571 |

6,79 |

2,96 |

| БАЛАНС |

9 656 |

100 |

8 405 |

100 |

Как видно из табл. 2.1, большую долю активной части баланса составляют внеоборотные активы. В запасах предприятия сосредоточено всего 2,79% в 2008 и 5,09 % в 2009 году оборотных активов. На предприятии наблюдается значительная дебиторская задолженность (25,33 % в 2008 году). Часть дебиторской задолженности была погашена в 2009 году до 10,17 % от общей доли оборотных активов.

В денежных средствах предприятия также сосредоточено очень малая часть оборотных активов предприятия.

Вертикальный анализ пассива баланса представлен в табл. 2.2.

Таблица 2.2 Вертикальный анализ пассива баланса

| Уд. Вес, % |

Уд. Вес, % |

Изменение, % |

| Уставный капитал (85) |

62 |

0,64 |

62 |

0,64 |

- |

| Добавочный капитал (87) |

7 758 |

80,34 |

6 589 |

68,23 |

-12,11 |

| Непокрытый убыток прошлых лет (88) |

(1 045) |

(10,82) |

(1 045) |

(12,43) |

-1,61 |

| Непокрытый убыток отчетного года (88) |

(195) |

(2,02) |

- |

- |

+,02 |

| Займы и кредиты (90, 94) |

- |

- |

200 |

+2,38 |

| Кредиторская задолженность |

3 076 |

31,85 |

2 999 |

35,68 |

3,83 |

| БАЛАНС |

9 656 |

100 |

8 405 |

100 |

Таким образом, не проводя расчетов, можно отметить, что финансовое положение предприятие затруднено. Из табл. 2.2 видно, что у ОАО "Север" имеется большая кредиторская задолженность, которая составляет 31,85 % от пассива баланса в 2008 году. В 2009 году произошло незначительное снижение кредиторской задолженности, однако в структуре пассивов доля кредиторской задолженности увеличилась до 35,68 %.

С целью улучшения финансового положения предприятие в 2008 году реализовав часть основных средств (основные средства предприятия в 2008 году составляли 67,38 % в общей доле внеоборотных активов, в 2009 году – 56,67 %) предприятие инвестировало 1000 тыс. рублей в долгосрочные финансовые вложения. Долгосрочные финансовые вложения предприятия осуществлены в инвестиционный проект. Анализ управления инвестиционным проектом осуществлен в следующем разделе.

Параметры инвестиционного проекта приведены в табл. 3.1.

Таблица 3.1Параметры инвестиционного проекта

| Показатели |

Поступление денежных средств |

Первоначальные инвестиции |

Стоимость

переналадки

|

Ставка

дисконтирован.

|

| 1 год |

2 год |

3 год |

4 год |

| 450 |

680 |

820 |

980 |

1000 |

200 |

17 |

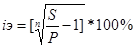

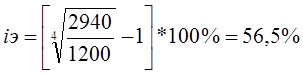

Определим вначале доходность инвестиций без учета дисконтирования. Если получаемые денежные поступления не реинвестируются, то доходность инвестиций i3 определяется по формуле эффективной ставки сложных процентов:

где S- сумма, полученная в результате инвестирования средств Р в течение 4 лет

S1=460 + 680 + 820 + 980 = 2940 тыс. р; P= 1000+ 200 = 1200 тыс. р ; n=4;

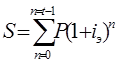

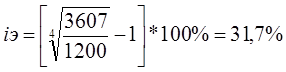

При реинвестировании денежных поступлений по ставке сложных процентов, равной.19 %, сумма денежных поступлений за срок жизни проекта составит:

где t— номер конечного года срока жизни проекта.

S2=450*(1+0,17)3 + 680*(1+0,17)2 + 820*(1+0,17) + 980 = 3607

Если для инвестиций используются собственные средства локомотивного депо, доход без реинвестирования Wсоставит:

W= S-P= Р[(1 + i,)"-l]

Подставляя данные получим:

W= 2940- 1200 = 1740 тыс. р

с реинвестированием получим:

W р=3607 - 1200 = 1407 тыс. р.

Если для инвестиции был использован заемный капитал, за который надо было платить, доходность инвестиционного проекта уменьшится. Предположим, например, что средства для инвестирования были получены за счет кредита под 17% годовых. В этом случае погашаемая сумма с процентами в конце срока жизни проекта составит:

S=1000(1 + 0,17)4 + 200(1 + 0,17)2 = 2147,7 тыс. р.,

а доход от инвестиционного проекта при реинвестировании получаемых денежных поступлений равняется:

Wp = 3607 – 2147,7 = 1459,3 тыс. р.

Проведем теперь расчеты чистой приведенной ценности рассматриваемого инвестиционного проекта. Для этого определяется разность дисконтированных на момент начала срока жизни проекта ожидаемых денежных поступлений и ожидаемых издержек (начальных инвестиций и последующих планируемых затрат). Величина приведенного значения суммы S, поступление или расход которой ожидается через n лет, определяется с помощью дисконтирования по ставке сложных процентов iпо формуле

где Рд — величина дисконтированного значения будущей суммы Sс процентами; Кл — коэффициент дисконтирования (приведения).

При использовании для дисконтирования ставки процентов i -= 19% получим, что текущая стоимость будущих денежных поступлений равна:

Текущая стоимость расходов составит:

РРД=1000+200/(1+0,17)2= 1146,1 тыс. р.

ЧПЦ = Рдд - РРД

ЧПЦ = 1639,2 – 1139,48 = 778,8 тыс. р.

Таким образом, рассмотрев особенности инвестиционной политики ОАО "Север", можно сказать, что инвестиционный проект, выбранный предприятием является доходным, предприятие, осуществив вложения и инвестиционный проект и получив прибыль от проекта, сможет с помощью полученых средств погасить часть кредиторской задолженности, и таким образом, поправить финансовое положение.

Заключение

Российские предприятия нуждаются в инвестициях как в воздухе, чтобы расширять и обновлять производство конкурентоспособных товаров и услуг, повышать технологическую и финансовую эффективность собственной деятельности, но в связи с объективными причинами не могут получать их на тех же условиях, что и фирмы в развитом мире.

Существуют технологии и примеры, когда предприятиям удавалось существенно поправить свои финансовые проблемы.

Причины бедственного положения предприятий, по некоторым оценкам, в 90% случаев лежат в сфере управления бизнесом, неумении вписаться в условия рынка, снижать издержки производства, повышать качество продукции, осваивать новые технологии. И лишь в 10% случаев сказываются последствия утяжеленной структуры экономики. Неплатежи, на которые часто ссылаются в оправдание тяжелого положения предприятий, также во многом порождены нерыночным или просто неграмотным поведением хозяйствующих субъектов.

Но и при общем спаде производства, неблагоприятных экономических и правовых условиях немало предприятий работают успешно благодаря тому, что их менеджеры поступают в соответствии с требованиями рынка.

Рынок капитальных вложений является одним из наиболее значимых сегментов отечественного инвестиционного, рынка. Формой инвестирования на этом рынке выступают капитальные вложения в новое строительство, на реконструкцию, расширение и техническое перевооружение действующих предприятий.

В современных условиях для грамотного управления финансами необходимо грамотное формирование инвестиционного портфеля, который включает следующие стадии: поиск проектов; формулировку, первичную оценку и отбор проектов; анализ и окончательный выбор проектов. Финансовый анализ и окончательный выбор проектов проводятся последовательно путем: классификации проектов; проведения финансового анализа; сопоставления результатов финансового анализа с критериями отбора; определения пригодности проектов с точки зрения бюджета предприятия, потенциальные проекты одинаковы с точки зрения риска, но требования инвесторов к доходам напрямую зависят от степени риска. Чем выше инвестиционный риск, тем большая прибыль нужна инвестору в качестве компенсации.

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

Смысл формирования и управления портфелем инвестиций - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

В практической части работы рассмотрены особенности управления инвестиционным портфелем на примере ОАО "Север".

Список используемой литературы

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М: Банки и биржи; ЮНИТИ, 2007. – Стр. 631.

2. Бланк И.А. Инвестиционный менеджмент. - М.: ИТЕМ Лтд, 2007. – Стр. 325.

3. Бригхем Ю., Гапенски Л. Финансовый менеджмент. В 2-х т. Пер. с англ. - СПб.: Экономическая школа, 2007. – Стр. 669 с.

4. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: Инфра-М, 2008. – Стр. 425.

5. Булатова А.С. Экономика: Учебник. - М: Издательство БЕК, 2006. – Стр. 816.

6. Виленский П.Л., Лившиц В.К., Орлова, Е.Р., Смолян С.Л. Оценка эффективности инвестиционных проектов. – М.: АСТ, 2006. – Стр. 345.

7. Водянов А.А. Инвестиционные процессы в экономике переходного периода (методология исследования и прогнозирования). - М.: ИМЭИ, 2007. – Стр. 312.

8. Волков И.М., Грачева М.В. Проектный анализ. - М.: Банки и биржи, 2008. – Стр. 423.

9. Воропаев В.И. Управление проектами в России. - М.: Алане, 2009. – Стр. 225.

10. Газеев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. - М.: Экономика, 2006. – Стр. 125.

11. Добрынин Ю.В. Экономическая теория. – СПб.: Питер, 2008. – Стр. 334.

12. Иохин В.П. Экономическая теория: введение в рынок и микроэкономический анализ. - М.: Экономика, 2007. – Стр. 345.

13. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности. – СПб.: Питер, 2008. - Стр. 245.

14. Козаченко А.В., Осыка А.П. Управление инвестициями: Учебное пособие. - Луганск: Издательство ВУГУ, 2008. – Стр. 136.

15. Липсиц И.В., Доссов В.В. Инвестиционный проект: методы подготовки и анализ. - М.: Бек, 2006. – Стр. 345.

16. Лукашевич В., Лисовика Б. и др. Микроэкономика. – СПб.: Питер, 2009. – Стр. 448.

17. Максимова В.Ф. Микроэкономика. - М.: Соминтек, 2007. – Стр. 328.

18. Микроэкономика. - М.: Тандем, 2007. – Стр. 346.

19. Микроэкономика / Под ред. Е. Б. Яковлевой. - М.: АКАЛИС, 2007. – Стр. 329.

20. Нуреев Р.М. Курс микроэкономики: Учебник для Вузов. - М.: Издательская группа НОРМА-ИНФРА, 2008. – Стр. 572.

21. Осыка А.П., Клеутина Т.П. Микроэкономика: Учебное пособие. – Луганск, 2008. – Стр. 184.

22. Рузавин Г. И. Основы рыночной экономики. - М.: АСТ, 2006. – Стр. 346.

23. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело ЛТД, 2007. – Стр. 245.

24. Хайман Д.Н. Современная микроэкономика: анализ и применение. - М.: Финансы и статистика, 2008. – Стр. 302.

25. Ястремський А., Грищенко В. Основы микроэкономики: учебник. - Киев: Знание, 2006. – Стр. 326.

Бухгалтерский баланс ОАО "СЕВЕР"

| АКТИВ |

Код стр. |

2008, тыс. руб. |

2009, тыс. руб. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы (04, 05) |

110 |

16 |

76 |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 |

16 |

76 |

| организационные расходы |

112 |

- |

- |

| деловая репутация организации |

113 |

- |

- |

| Основные средства (01, 02, 03) |

120 |

6 507 |

5 473 |

| земельные участки и объекты природопользования |

121 |

- |

- |

| здания, машины и оборудование |

122 |

6 507 |

5 473 |

| Незавершенное строительство (07, 08, 16, 61) |

130 |

- |

- |

| Доходные вложения в материальные ценности (03) |

135 |

- |

- |

| имущество для передачи в лизинг |

136 |

- |

- |

| имущество, предоставляемое по договору проката |

137 |

- |

- |

| Долгосрочные финансовые вложения (06,82) |

140 |

- |

1000 |

| инвестиции в дочерние общества |

141 |

- |

- |

| инвестиции в зависимые общества |

142 |

- |

- |

| инвестиции в другие организации |

143 |

- |

- |

| займы, предоставленные организациям на срок более 12 месяцев |

144 |

- |

- |

| прочие долгосрочные финансовые вложения |

145 |

- |

- |

| Прочие внеоборотные активы |

150 |

- |

- |

| ИТОГО по разделу I |

190 |

6 523 |

6 549 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

210 |

270 |

428 |

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

115 |

248 |

| животные на выращивании и откорме (11) |

212 |

- |

- |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

- |

- |

| готовая продукция и товары для перепродажи (16, 40, 41) |

214 |

91 |

171 |

| товары отгруженные (45) |

215 |

- |

- |

| расходы будущих периодов (31) |

216 |

64 |

9 |

| прочие запасы и затраты |

217 |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

47 |

2 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- |

| покупатели и заказчики (62, 76, 82) |

231 |

- |

- |

| векселя к получению (62) |

232 |

- |

- |

| задолженность дочерних и зависимых обществ (78) |

233 |

- |

- |

| авансы выданные (61) |

234 |

- |

- |

| прочие дебиторы |

235 |

- |

- |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

2 446 |

855 |

| покупатели и заказчики (62, 76, 82) |

241 |

1 143 |

529 |

| векселя к получению (62) |

242 |

- |

- |

| задолженность дочерних и зависимых обществ (78) |

243 |

- |

- |

| задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

- |

- |

| авансы выданные (61) |

245 |

1 |

38 |

| прочие дебиторы |

246 |

1 302 |

288 |

| Краткосрочные финансовые вложения (56,58,82) |

250 |

- |

- |

| займы, предоставленные организациям на срок менее 12 месяцев |

251 |

- |

- |

| собственные акции, выкупленные у акционеров |

252 |

- |

- |

| прочие краткосрочные финансовые вложения |

253 |

- |

- |

| Денежные средства |

260 |

370 |

571 |

| касса (50) |

261 |

3 |

4 |

| расчетные счета (51) |

262 |

367 |

567 |

| валютные счета (52) |

263 |

- |

- |

| прочие денежные средства (55, 56, 57) |

264 |

- |

- |

| Прочие оборотные активы |

270 |

- |

- |

| ИТОГО по разделу II |

290 |

3 133 |

1 856 |

| БАЛАНС (сумма строк 190 + 290) |

300 |

9 656 |

8 405 |

| ПАССИВ |

Код стр. |

2008 |

2009 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал (85) |

410 |

62 |

62 |

| Добавочный капитал (87) |

420 |

7 758 |

6 589 |

| Резервный капитал (86) |

430 |

- |

- |

| резервы, образованные в соответствии с законодательством |

431 |

- |

- |

| резервы, образованные в соответствии с учредительными документами |

432 |

- |

- |

| Фонд социальной сферы (88) |

440 |

- |

- |

| Целевые финансирование и поступления (96) |

450 |

- |

- |

| Нераспределенная прибыль прошлых лет (88) |

460 |

- |

- |

| Непокрытый убыток прошлых лет (88) |

465 |

(1 045) |

(1 045) |

| Нераспределенная прибыль отчетного года (88) |

470 |

- |

- |

| Непокрытый убыток отчетного года (88) |

475 |

(195) |

- |

| ИТОГО по разделу III |

490 |

6 580 |

5406 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (92, 95) |

510 |

- |

- |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

- |

- |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

- |

- |

| Прочие долгосрочные обязательства |

520 |

- |

- |

| ИТОГО по разделу IV |

590 |

- |

- |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты (90, 94) |

610 |

- |

200 |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

- |

- |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

- |

- |

| Кредиторская задолженность |

620 |

3 076 |

2 999 |

| поставщики и подрядчики (60, 76) |

621 |

- |

1067 |

| векселя к уплате (60) |

622 |

- |

- |

| задолженность перед дочерними и зависимыми обществами (78) |

623 |

- |

- |

| задолженность перед персоналом организации (70) |

624 |

125 |

263 |

| задолженность перед государственными внебюджетными фондами (69) |

625 |

50 |

886 |

| задолженность перед бюджетом (68) |

626 |

11 |

1047 |

| авансы полученные (64) |

627 |

2 790 |

542 |

| прочие кредиторы |

628 |

100 |

25 |

| Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

- |

- |

| Доходы будущих периодов (83) |

640 |

- |

- |

| Резервы предстоящих расходов (89) |

650 |

- |

- |

| Прочие краткосрочные обязательства |

660 |

- |

- |

| ИТОГО по разделу V |

690 |

3 076 |

3199 |

| БАЛАНС (сумма строк 490 + 590 + 690) |

700 |

9 656 |

8 405 |

Отчет о прибылях и убытках ОАО "Север"

| Наименование |

Тыс. руб. |

| товарооборот |

6273 |

| валовые доходы от реализации продукции |

5271 |

| себестоимость проданных товаров |

4246 |

| издержки обращения |

3317 |

| НДС |

1589 |

| убыток от реализации продукции |

1571 |

| прочие операционные расходы |

122 |

| Внереализационные доходы |

26 |

| Внереализационные расходы |

83 |

| Доходы от аренды торговой площади |

2907 |

| доходы от прочей реализации |

15 |

| Прибыль до налогообложения |

203 |

| начислено налога на прибыль |

96 |

| начислены пени и штрафы за несвоевременную оплату налогов |

264 |

| Итого убыток отчетного года |

157 |

|