Содержание

Введение

1. Теоретическое обоснование организации основных средств

1.1 Теоретические основы организации основных средств

1.2 Обновление и воспроизводство основных средств

2. Анализ и оценка текущего финансового положения предприятия

2.1 Краткая экономическая характеристика предприятия

2.2 Анализ и оценка платежеспособности и финансовой устойчивости

2.3 Анализ и оценка деловой активности и рентабельности

2.4 Общая оценка финансового состояния предприятия

3. Разработка и обоснование предложений по повышению эффективности использования основных средств

3.1 Расчет прогнозного баланса

3.2 Совершенствование управления основными средствами

Заключение

Список использованной литературы:

Основой сельскохозяйственного производства и важным условием развития отрасли является наличие материально - денежных ресурсов. Главная роль среди них отводится средствам производства.

Целью данной работы является оценка наличия, движения, уровня обеспеченности, а также оценка уровня экономической эффективности использования основных производственных фондов, для выявления путей повышения экономической эффективности использования основных производственных фондов в рыночных условиях на примере конкретного хозяйства. Объектом исследования является СХПК "Пучах".

Для достижения поставленной цели необходимо выделить ряд задач:

изучение теоретических аспектов основных средств и эффективности

их использования,

краткая организационно-экономическая характеристика хозяйства,

изучение состава основных производственных фондов хозяйства,

изучение динамики воспроизводства основных производственных

фондов,

изучение динамики фондообеспеченности и фондовооруженности

труда,

изучение динамики фондоотдачи и фондоёмкости,

определение возможностей улучшения экономической эффективности использования основных производственных фондов в рыночных условиях.

Источниками информации для исследования являются формы годовой финансовой отчётности хозяйства за период 2004 - 2006 годов,устав СХПК "Пучах" Чебоксарского района, учётная политика, бухгалтерский баланс с приложениями, финансовый план, учебная литература, законодательные акты (ПБУ) и периодические издания.

Реклама

Существует множество подходов к определению основных производственных фондов, приведём наиболее распространённые из них:

Бабаев Ю. А.: "Основные средства - совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев".

Мельник М. В.: "Основные средства представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течении длительного времени".

Согласно Положению по бухгалтерскому учёту (ПБУ 6/01)"Учёт основных средств" имущество признаётся организацией в качестве объекта основных средств при выполнении следующих условий:

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течении длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается последующая перепродажа данных активов;

способность приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Кроме того, в составе основных средств в бухгалтерском учёте учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра, и другие природные ресурсы).

Под структурой основных средств понимается удельный вес отдельных видов основных фондов в общей их стоимости. В зависимости от характера участия в процессе производства основные фонды подразделяются на производственные и непроизводственные. В состав производственных основных фондов включаются средства непосредственно участвующие в отраслях сферы материального производства для получения продукции, товаров и услуг. Наряду с основными производственными фондами в сельском хозяйстве используются основные непроизводственные фонды, которые служат для получения нематериальных услуг. К ним относятся основные фонды жилищно-коммунального хозяйства и культурно-бытового обслуживания: жилые дома, клубы, школы, бани, прачечные и другие объекты, принадлежащие хозяйству.

Реклама

Относящиеся к основным фондам средства подразделяются по разным основаниям.

По степени использования основных средств подразделяются на:

в эксплуатации;

в запасе (резерве);

в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

объекты основных средств, подлежащие организации на праве собственности (в том числе сданные в аренду);

объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

объекты основных средств, полученные организацией в аренду.

Основные производственные фонды по отношению к производству продукции можно подразделить на две части:

1) активную (включает станки, оборудование, машины, передаточные устройства и так далее)

2) пассивную (включает здания, сооружения)

В процессе производства сельскохозяйственной продукции все виды основных фондов изнашиваются, утрачивают свои первоначальные качества. Постепенно они становятся непригодными для дальнейшего использования и нуждаются в замене. По мере изнашивания основных фондов осуществляется процесс перенесения их стоимости на созданный продукт.

Наряду с основными производственными фондами в сельском хозяйстве используются основные не производственные фонды, которые служат для получения нематериальных услуг. К ним относятся основные фонды жилищно - коммунального хозяйства и культурно - бытового обслуживания: жилые дома, клубы, школы, бани, прачечные и другие объекты принадлежащие хозяйству.

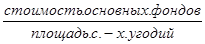

Фондообеспеченность представляет собой отношение среднегодовой стоимости основных средств в расчёте на единицу сельскохозяйственной площади.

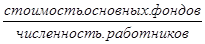

Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника.

Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей.

Главными стоимостными показателями эффективности использования основных производственных средств являются фондоотдача и фондоёмкость продукции.

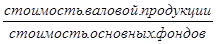

Фондоотдача показывает, сколько продукции сельского хозяйства в денежном выражении получено на единицу стоимости основных производственных фондов.

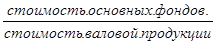

Обратным показателем фондоотдачи выступает фондоёмкость. Она выражает отношение среднегодовой стоимости производственных основных средств к объёму валовой продукции сельского хозяйства в денежной форме. Фондоёмкость показывает сколько основных средств в стоимостном выражении было израсходовано на производство единицы стоимости продукции.

Экономическая эффективность производственных фондов характеризуется показателем их рентабельности. В экономике этот показатель называют нормой прибыли. Он рассчитывается как процентное отношение прибыли от реализации сельскохозяйственной продукции к среднегодовой стоимости основных и оборотных средств.

Норма прибыли показывает, сколько прибыли (убытка) получено на единицу стоимости производственных фондов.

В процессе производства сельскохозяйственной продукции все виды основных фондов изнашиваются, утрачивают свои первоначальные качества и дееспособность. Постепенно они становятся непригодными для дальнейшего использования и нуждаются в замене.

По мере изнашивания основных фондов осуществляется процесс перенесения их стоимости на созданный продукт.

Износ основных фондов бывает двух видов: физический и моральный.

физический износ происходит как в процессе интенсивного их использования, так и в результате бездействия.

моральный износ означает, что физически они ещё пригодные для использования в основные средства экономически уже себя не оправдывают и нуждаются в замене.

Моральный износ бывает двух видов:

в следствии удешевления производства существующих машин и оборудования;

при создании новых более производительных машин.

Процесс возмещения физического износа основных фондов путём перемещения стоимости изношенной их части на создаваемую продукцию принято называть амортизацией.

В соответствии с ПБУ 6/01 "Учёт основных средств" и Методическими указаниями по бухгалтерскому учёту основных средств организации могут при начислении амортизации использовать следующие способы:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания стоимости пропорционально объёму продукции (работ).

Линейный способ заключается в том, что годовую сумму амортизационных отчислений определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования. Этот метод целесообразно применять как для активной, так и для пассивной частей основных средств, которые равномерными долями в течении срока полезного использования переносят свою стоимость на издержки производства и обращения.

Способ уменьшаемого остатка заключается в том, что годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, установленной в зависимости от срока полезного использования, обычно увеличенной в два раза. В ходе начисления амортизации данным способом, амортизация начисляется в сумме меньше 100% первоначальной стоимости объекта, это вполне нормально, так как при расчете с использованием большинства нелинейных методов возникает остаточная величина, так называемая ликвидационная стоимость.

Списание стоимости по сумме чисел лет срока полезного использования состоит в том, что годовую сумму амортизационных отчислений определяют из кумулятивного числа (сумма чисел лет срока полезного использования), первоначальной (восстановительной) стоимости объекта основных средств и годового соотношения числа лет, остающихся до конца службы объекта (числитель) и кумулятивного числа (знаменатель). Этот метод целесообразно применять для активной части основных средств, которые в первые годы эксплуатации более интенсивно используются в производственной деятельности и более интенсивно изнашиваются.

Способ списания стоимости пропорционально объему полученной продукции. Начисление амортизации в этом случае осуществляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования этого объекта.

В соответствии с Постановлением правительства РФ от 01.01.02 №1 "О классификации основных средств, включаемых в амортизируемые группы", в связи со статьей 258 НК РФ, установлены десять амортизируемых групп, по которым распределяется амортизируемое имущество в соответствии со сроками его полезного использования.

Землепользование СПК - колхоза “Пучах” Чебоксарского района расположено в северо-западной части Чувашской республики. Административно - хозяйственным центром является д. Пархикасы, которая находится в 20 километрах от республиканского центра г. Чебоксары и в 25 километрах от районного центра п. Кугеси.

Направление хозяйства растениеводческое, где ведущая роль принадлежит выращиванию зерновых культур.

Территория хозяйства, имеющая форму растянутого с юга на север неправильного многоугольника, расположена в Приволжском почвенном районе, которая характеризуется сильно волнистым рельефом с глубоко овражно-балочной сетью, где в основном распространены почвы следующих типов: светло-серые лесные, дерново-овражно балочные. Преобладающую площадь занимают светло - серые лесные почвы. По механическому составу почвы хозяйства тяжелосуглинистые и суглинистые. Гидрографическая сеть представлена рекой Унга, а также речками и ручейками родникового происхождения, текущими по днищам оврагов и балок. Озер здесь нет, но есть несколько прудов и водоемов.

Наиболее важными и существенными условиями деятельности, определяющим профиль производства и сочетание отраслей, следует считать из природных: структуру сельскохозяйственных угодий, характер естественных сенокосов и пастбищ, наличие естественных и искусственных водоемов на территории землепользования кооператива, а также лесов или же близость его к государственному лесному фонду.

Таблица 1

Структура земельного фонда

| Угодья |

Площадь, га |

Структура,% |

| 2004-2006 |

В среднем по району |

2004-2006 |

В среднем по району |

| Общая земельная площадь-всего |

1140 |

1777 |

100 |

100 |

| в т. ч.: с. - х. угодий - всего |

967 |

1574 |

84,82 |

88,58 |

| из них: пашня |

939 |

1400 |

82,34 |

78,78 |

| сенокосы |

13 |

68 |

1,14 |

3,83 |

| пастбища |

15 |

81 |

1,32 |

4,55 |

| многолетние насаждения |

- |

25 |

- |

1,42 |

| Лесные массивы |

89 |

55 |

7,81 |

3,10 |

| Древесно-кустарниковые насаждения |

6 |

19 |

0,53 |

1,07 |

| Пруды и водоемы |

14 |

21 |

1,23 |

1,18 |

| Прочие земли |

64 |

108 |

5,61 |

6,07 |

Таблица 1 показывает, что структура земельного фонда СХПК-"Пучах" с 2004 по 2006 годы не менялась. Сельскохозяйственная освоенность составляет 84,82%, это несколько ниже уровня в среднем по району (88,58%,) а уровень распаханности 97,1% выше средне районного (88,9%).

Данные о составе и структуре основных фондов СХПК-"Пучах" представлены в таблице 2.

Таблица 2

Состав и структура основных фондов

| Виды основных фондов |

Среднегодовая стоимость, тыс. руб. |

Структура,% |

| 2004 |

2005 |

2006 |

В среднем по району |

2004 |

2005 |

2006 |

В среднем по району |

| Здания |

10507 |

10112 |

9762 |

16793 |

64 |

66 |

67 |

37 |

| Сооружения |

2247 |

2162 |

2107 |

13471 |

14 |

14 |

14,5 |

30 |

| Машины и оборудование |

2377 |

2231 |

2201 |

10115 |

15 |

14 |

15 |

22 |

| Транспортные средства |

351 |

265 |

254 |

1656 |

2,60 |

1,80 |

1,7 |

3 |

| Производственный и хозяйственный инвентарь |

56 |

71 |

83 |

156 |

0,30 |

0,30 |

0,6 |

0,30 |

| Рабочий скот |

6 |

3 |

- |

35 |

0,03 |

0,03 |

- |

0,07 |

| Продуктивный скот |

606 |

452 |

171 |

1573 |

4,07 |

4,17 |

1,2 |

4,83 |

| Многолетние насаждения |

- |

- |

- |

163 |

- |

- |

- |

0,30 |

| Прочие |

- |

- |

- |

1138 |

- |

2,50 |

| Итого |

16144 |

15295 |

14577 |

45100 |

100 |

100 |

100 |

100 |

Общая стоимость основных фондов СХПК-"Пучах" в 3 раза ниже средне районной. Из них доля зданий почти в 2 раза выше средне районной, доля рабочего и продуктивного скота, производственного инвентаря примерно равна средним данным, а доля машин, оборудования и транспортных средств ниже среднего уровня. Это говорит о том, что уровень механизации на предприятии довольно низкий.

Таблица 3 показывает уровень обеспеченности основными фондами и эффективность их использования.

Таблица 3

Обеспеченность основными фондами и эффективность их использования

| Показатели |

2004 |

2005 |

2006 |

В среднем по району |

| Стоимость валовой продукции с. - х., тыс. руб. |

4623 |

3169 |

3768 |

44231 |

| Фондообеспеченность, тыс. руб. |

16,7 |

15,8 |

15,1 |

28,65 |

| Фондовооруженность труда, тыс. руб. |

260 |

255 |

265 |

255 |

| Фондоотдача, тыс. руб. |

0,28 |

0, 20 |

0,25 |

0,98 |

| Фондоемкость продукции, тыс. руб. |

3,50 |

5 |

4 |

1,01 |

Фондообеспеченность= ; ;

Фондовооружённость= ; ;

Фондоотдача= ; ;

Фондоёмкость= ; ;

Проведя расчёты на основе вышеприведённых формул выяснили, что все показатели обеспеченности основными фондами в СХПК-"Пучах" снижались с 2004 по 2006 годы. Фондообеспеченность на предприятии почти в 2 раза ниже, чем в среднем по району, фондоотдача в 5 раз ниже, соответственно фондоёмкость в 5 раз выше средних данных. Это свидетельствует о низкой эффективности использования основных фондов. Правда стоит отметить, что фондовооружённость несколько выше данных по району.

Таблица 4

Структура товарной продукции

| Наименование отраслей |

Выручка от реализации, тыс. руб. |

Удельный вес к общей выручке,% |

| 2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

| Зерновые и зернобобовые |

369 |

658 |

765 |

16 |

23 |

38 |

| Картофель |

43 |

63 |

20 |

2 |

2 |

1 |

| Прочая продукция растениеводства |

261 |

145 |

176 |

11 |

5 |

9 |

Скот в живой массе:

КРС

|

557 |

1240 |

557 |

23 |

44 |

28 |

| Молоко цельное |

899 |

504 |

278 |

38 |

18 |

14 |

| Прочая продукция животноводства |

74 |

33 |

80 |

3 |

1 |

4 |

| Работы и услуги |

159 |

198 |

118 |

7 |

7 |

6 |

| Всего по организации |

2362 |

2841 |

1994 |

100 |

100 |

100 |

Проанализировав таблицу 4 можно сделать вывод, что наибольший удельный вес в общей выручке занимает выручка от реализации зерновых, КРС и молока, доля остальной продукции незначительна. Причём доля молока снизилась с 2004 по 2006 годы с 38% до 14%, а доля зерновых наоборот увеличилась с 16% до 38%.

Таблица 5

Экономическая эффективность с. - х. производства в целом по предприятию

| Показатели |

2004 |

2005 |

2006 |

В среднем по району |

В среднем по ЧР |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. |

16144 |

15295 |

14577 |

45100 |

16036 |

| Выручено от реализации продукции с. - х. - всего, тыс. руб. |

2643

|

1859

|

2170 |

47727

|

7208

|

| в т. ч. растениеводства |

866 |

944 |

1962 |

10399 |

2166 |

| животноводства |

1777 |

915 |

208 |

37328 |

5042 |

| Полная себестоимость реализованной продукции - всего, тыс. руб. |

4325

|

2647

|

3379 |

39774

|

6587

|

| в т. ч. растениеводства |

1086 |

1267 |

2978 |

9333 |

1857 |

| животноводства |

3239 |

1380 |

401 |

30441 |

4730 |

| Прибыль (убыток) от реализации продукции с. - х., тыс. руб. |

1682

|

788

|

-1209 |

7953

|

621

|

| в т. ч. растениеводства |

-220 |

-323 |

-1016 |

1066 |

309 |

| животноводства |

-1462 |

-465 |

-193 |

6887 |

312 |

| Рентабельность производства в целом по предприятию,% |

0,38

|

0,30

|

-0,36 |

0, 20

|

0,10

|

| в т. ч. растениеводства |

-0, 20 |

-0,25 |

-0,34 |

0,11 |

0,17 |

| животноводства |

-0,45 |

-0,34 |

-0,48 |

0,22 |

0,07 |

Из таблицы 5 можно сделать выводы:

Среднегодовая стоимость основных фондов предприятия примерно равна средним данным по республике, но в 3 раза меньше данных по району. Все отрасли предприятия являются убыточными, в то время как по району и по республике они приносят прибыль. Наиболее убыточной отраслью на предприятии является животноводство, тогда как по республике и по району оно является наиболее прибыльным. Соответственно в растениеводстве на предприятии рентабельность выше (-0,25%, а в 2004 году оно и вовсе было рентабельным 0,8%), чем в животноводстве (-0,34%). По республике растениеводство так же более рентабельно (0,17%), чем животноводство (0,07%). Однако в районе рентабельность животноводства (0,22%) выше растениеводства (0,11%). Стоит так же отметить, что, несмотря на снижение убыточности в 2006 году по сравнению с 2005 на 894 тыс. руб., на лицо общая тенденция к снижению эффективности деятельности предприятия.

Таблица 6

Состав и структура трудовых ресурсов на предприятии

| Категории работников |

Среднесписочная численность, чел |

Структура,% |

| 2004 |

2005 |

2006 |

В среднем по району |

2004 |

2005 |

2006 |

В среднем по району |

| Работники, занятые с. - х. производстве |

56 |

58 |

53 |

158 |

90 |

97 |

96 |

89 |

| в т. ч.: рабочие постоянные |

38 |

48 |

29 |

125 |

61 |

80 |

53 |

70 |

| из них: трактористы-машинисты |

11 |

10 |

10 |

12 |

18 |

17 |

18 |

7 |

| операторы машинного доения |

6 |

4 |

3 |

5 |

10 |

7 |

5 |

3 |

| скотники КРС |

4 |

3 |

- |

8 |

6 |

5 |

- |

4,5 |

| работники коневодства |

- |

- |

- |

0,5 |

- |

- |

- |

0,3 |

| работники свиноводства |

- |

- |

- |

3 |

- |

- |

- |

2 |

| работники птицеводства |

- |

- |

- |

25 |

- |

- |

- |

14 |

| Рабочие сезонные и временные |

6 |

9 |

16 |

8 |

10 |

15 |

29 |

4,5 |

| Служащие |

12 |

8 |

8 |

25 |

19 |

13 |

15 |

14 |

| из них: руководители |

6 |

4 |

3 |

7 |

10 |

7 |

5 |

4 |

| специалисты |

4 |

3 |

4 |

14 |

6 |

5 |

7 |

8 |

| Работники, занятые в подсобных производствах |

3 |

2 |

2 |

11 |

5 |

3 |

4 |

6 |

| Работники ЖКХ и культурно-бытовых учреждений |

3 |

- |

- |

0,5 |

5 |

- |

- |

0,3 |

| Работники торговли и общепита |

- |

- |

- |

5 |

- |

- |

- |

3 |

| Всего по предприятию |

62 |

60 |

55 |

177 |

100 |

100 |

100 |

100 |

Общее количество работников предприятия имеет тенденцию к снижению: с 2004 по 2006 уменьшилось с 62 до 55 человек и на сегодняшний день это в 3 раза ниже числа работников в среднем по району. Это связано с плохими условиями труда и низкой заработной платой работников сельского хозяйства. Всё это приводит к низкой обеспеченности предприятия трудовыми ресурсами.

Под финансовой устойчивостью понимают способность предприятия финансировать свои затраты за счет собственных источников.

Аналитический баланс - это определенным образом сгруппированные статьи баланса, которые позволяют оценить платежеспособность предприятия.

Методика составления:

активы группируются по степени уменьшения их ликвидности в 4 группы:

А1 - абсолютно ликвидные активы (денежные средства, краткосрочные финансовые вложения).

А2 - менее ликвидные активы (дебиторская задолженность в течение 12 месяцев после отчетной даты).

А3 - активы средней ликвидности (запасы).

А4 - неликвидные активы (внеоборотные активы).

пассивы группируются по степени срочности обязательств:

П1 - наиболее срочные обязательства (кредиторская задолженность).

П2 - краткосрочные пассивы (краткосрочные кредиты).

П3 - долгосрочные пассивы (долгосрочные кредиты).

П4 - собственный капитал.

Выполнение следующих неравенств говорит о платежеспособности предприятия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Таблица 7

Аналитический баланс

| Группы активов |

На начало года, т. р. |

На конец года, т. р. |

Группы пассивов |

На начало года, т. р. |

На конец года, т. р. |

Недостаток или излишек |

| На начало года, т. р. |

На конец года, т. р. |

| А1 |

9 |

8 |

П1 |

1333 |

628 |

-1324 |

-620 |

| А2 |

235 |

331 |

П2 |

- |

1326 |

235 |

-995 |

| А3 |

1850 |

2110 |

П3 |

603 |

481 |

1247 |

1629 |

| А4 |

9081 |

7166 |

П4 |

9239 |

7180 |

158 |

14 |

Платежный недостаток наблюдается по 1-й группе 1324 т. р. на начало и 620 т. р. на конец года. Это говорит о неспособности предприятия за счет денежных средств покрыть кредиторскую задолженность. По 2-й группе недостаток наблюдается на конец года - 995. Это показывает недостаток дебиторской задолженности для расчетов по краткосрочным кредитам. По 3-й группе наблюдается излишек на начало 1247 т. р. и 1629 т. р. на конец года. Это говорит о том, что предприятие способно за счет запасов рассчитаться с долгосрочными кредитами. По 4-й группе видно, что капитал предприятия превышает внеоборотные активы на 158 т. р. на начало и на 14 т. р. на конец года. Это говорит о том, что у предприятия достаточно средств для формирования собственных оборотных средств. В целом по предприятию наблюдается платежный недостаток 791 т. р. на начало и 574 т. р. на конец года. Это говорит о неплатежеспособности предприятия.

Таблица 8

Коэффициенты ликвидности и финансовой устойчивости

| Показатели |

Оптимальное значение |

На начало года |

На конец года |

Изменения |

| К абс. ликв. |

0,25-0,3 |

0,007 |

0,01 |

0,003 |

| К промеж. ликв. |

0,7-1 |

0,18 |

0,54 |

0,36 |

| К текущ. ликв. |

2-3 |

1,57 |

3,90 |

2,33 |

| К платежеспос. по выр. |

6,11 |

| К автоном. |

0,5-0,7 |

0,83 |

0,75 |

-0,08 |

| К фин. завис. |

0,3-0,5 |

0,17 |

0,25 |

0,08 |

| К соот. заем. и собств. ср-в |

|

0, 20 |

0,34 |

0,14 |

| К сохр. капит. |

|

0,78 |

| К маневр. |

0,3-0,5 |

0,02 |

0,002 |

-0,018 |

| К обесп. СОС |

|

0,08 |

0,006 |

-0,074 |

| К обесп. зап. и затр. |

0,5-0,9 |

0,09 |

0,007 |

-0,083 |

Все коэффициенты ликвидности намного ниже оптимальных значений, что означает абсолютную неликвидность капитала, то есть предприятие не может покрыть свои долги за счет собственных средств. Коэффициент автономии в пределах норм, что означает что большая доля активов формируется за свой счет. Коэффициент сохранности капитала показывает его снижение за анализируемый пкриод на 22%. В целом предприятие финансово неустойчиво, так как наблюдается недостаток собственных оборотных средств, как в сравнении с оборотными средствами, так и для покрытия запасов.

Таблица 9. Обеспеченность запасов источниками формирования

| На начало года |

На конец года |

Изменения |

| Собственный капитал |

9239 |

7180 |

-2059 |

| Собственные оборотные средства (СОС) |

158 |

14 |

-144 |

| СОС - запасы |

-1692 |

-2096 |

-404 |

| СОС + долгосроч. кред. и займы - запасы |

-1160 |

-1658 |

-498 |

| СОС + долгосроч. кред. и займы + краткосроч. кред. и займы - запасы |

-1160 |

-332 |

828 |

| СОС + долгосроч. кред. и займы + краткосроч. кред. и займы + кредит. задолж. - запасы |

173 |

296 |

123 |

Из данной таблицы видно, что всех нормальных источников, включая краткосрочные кредиты и займы, недостаточно и предприятие вынуждено использовать кредиторскую задолженность для покрытия запасов. То есть предприятие находится в состоянии кризисной финансовой устойчивости.

Эффективность использования основных средств измеряется показателями фондоотдачи и фондоемкости.

Таблица 10. Факторный анализ фондоотдачи основных средств

| Показатели |

2005 |

2006 |

Изменения |

| ∑ |

% |

| выручка от продажи, т. р. |

2364 |

2615 |

251 |

10 |

| среднесписочная численность работников, чел. |

60 |

55 |

-5 |

-8,3 |

| среднегодовая стоимость основных фондов, т. р. |

15295 |

14577 |

-718 |

4,7 |

| среднегодовая выработка на 1 работника, р. |

39400 |

47545 |

8145 |

20,7 |

| фондовооруженность труда на 1 работника, р. |

254917 |

265036 |

10119 |

4 |

| фондоотдача, р. |

0,15 |

0,17 |

0,02 |

13 |

| фондоемкость, р. |

6,67 |

5,88 |

-0,79 |

-11,8 |

Из таблицы 10 видно, что выручка в 2006 году увеличилась на 251 т. р. (10%), численность работников уменьшилась на 5 человек (8,3%). Также уменьшилась стоимость основных средств на 718 т. р. (4,7%), соответственно выработка на 1 работника увеличилась на 20,7%, как и фондовооруженность 4% и фондоотдача 13%, а фондоемкость уменьшилась на 11,8%. Однако это вызвано не положительными изменениями, а сокращением численности работников.

Таблица 11

Оборачиваемость текущих и совокупных активов

| Показатели |

2005 |

2006 |

отклонения |

| Выручка от реализации, т. р. |

2364 |

2165 |

251 |

| Величина активов, т. р.: |

| а) текущих: |

| - на начало года |

2276 |

2094 |

-182 |

| - на конец года |

2094 |

2449 |

355 |

| - средний остаток |

2185 |

2272 |

87 |

| б) совокупных: |

| - на начало года |

12004 |

11175 |

-829 |

| - на конец года |

11175 |

9615 |

-1560 |

| - средний остаток |

11590 |

10395 |

-1195 |

| Коэффициент оборачиваемости активов, раз |

| а) текущих |

1,08 |

1,2 |

0,12 |

| б) совокупных |

0,2 |

0,3 |

0,1 |

| Период обращения, дн.: |

| а) текущих |

333 |

300 |

-33 |

| б) совокупных |

1800 |

1200 |

-600 |

| Коэффициент закрепления: |

| а) текущих |

0,9 |

0,8 |

| б) совокупных |

4,9 |

3,9 |

-0,1 |

| Однодневная сумма оборота, т. р. |

6,6 |

7,3 |

0,7 |

| Величина оборотных средств привлеченных в оборот, т. р.: |

| а) текущих |

241 |

| б) совокупных |

4380 |

Выручка в 2006 году увеличилась на 251 т. р. Коэффициент оборачиваемости текущих активов увеличился на 0,12, совокупных - на 0,1. Соответственно период обращения сократился: текущих - на 33 дня, совокупных - на 600 дней. Коэффициент закрепления уменьшился: текущих - на 0,1, совокупных - на 1. Однодневная сумма оборота увеличилась на 0,7 т. р. Величина оборотных средств, привлеченных в оборот, составила: текущих - 241 т. р., совокупных - 4380 т. р. Это произошло за счет увеличения их оборачиваемости, что свидетельствует о положительных изменениях.

Таблица 12

Оборачиваемость материальных оборотных средств

| Показатели |

2005 |

2006 |

Отклонения |

| Сумма оборота, т. р.: |

| а) по выручке |

2364 |

2615 |

251 |

| б) по себест. |

3030 |

3645 |

615 |

| Величина запасов, т. р.: |

| - на начало года |

1786 |

1850 |

64 |

| - на конец года |

1850 |

2110 |

260 |

| - средний остаток |

1818 |

1980 |

162 |

| Оборачиваемость запасов: |

| а) по выручке: |

| - коэф. оборачиваемости |

1,3 |

1,32 |

0,02 |

| - сред. срок хранения |

276,9 |

272,7 |

-4,2 |

| б) по себест.: |

| - коэф. оборачиваемости |

1,7 |

1,8 |

0,1 |

| - средний срок хранения |

211,8 |

200 |

-11,8 |

| Величина запасов сокращенных, т. р.: |

| а) по выручке |

-30,7 |

| б) по себест. |

-119,2 |

Себестоимость в 2006 году увеличилась на 615 т. р. Средняя величина запасов увеличилась на 162 т. р. Коэффициент оборачиваемости: по себестоимости увеличился на 0,1, а срок хранения сократился на 11,8, по выручке увеличился нВ 0,02, а срок хранения сократился на 4,2. Величина запасов сокращенных составила: по выручке - 30,7 т. р., по себестоимости - 119,2 т. р. Это произошло за счет повышения их оборачиваемости. Это также модно интерпретировать как положительные изменения.

Таблица 13

Оборачиваемость дебиторской и кредиторской задолженности.

| Показатели |

2005 |

2006 |

Отклонения |

| Сумма оборота по дебиторской задолженности, т. р. |

2364 |

2615 |

251 |

| Величина дебит. задолж., т. р. |

| - на начало года |

490 |

244 |

-246 |

| - на конец года |

244 |

339 |

95 |

| - средний остаток |

367 |

292 |

-75 |

| Коэффициент оборачиваемости дебит. задолж. |

6,4 |

9 |

2,6 |

| Средний срок оборота дебит. задолж. |

56,3 |

40 |

-16,3 |

| Сумма оборота по кредиторской задолженности, т. р |

2364 |

2615 |

251 |

| Величина кредит. задолж., т. р. |

| - на начало года |

1992 |

1333 |

-659 |

| - на конец года |

1333 |

628 |

-705 |

| - средний остаток |

1663 |

981 |

-628 |

| Коэффициент оборачиваемости кредит. задолж. |

1,4 |

2,7 |

1,3 |

| Средний срок оборота кредит. задолж. |

257 |

133 |

-124 |

Величина дебиторской задолженности в 2006 году уменьшилась в среднем на 75 т. р. Коэффициент оборачиваемости дебиторской задолженности увеличился на 2,6, а средний срок оборота снизился на 16,3. Это свидетельствует о сокращении продажи товаров в кредит и уменьшении сроков расчета с покупателями, что положительно влияет на деятельность предприятия.

Величина кредиторской задолженности в 2206 году снизилась в среднем на 682 т. р. Коэффициент оборачиваемости кредиторской задолженности не увеличился на 1,3, а средний срок оборота уменьшился на 124. Это свидетельствует о снижении кредитов, предоставляемых предприятию и об уменьшении сроков расчета предприятия по кредитам.

Коэффициент оборачиваемости дебиторской задолженности превышает коэффициент оборачиваемости кредиторской задолженности в 2006 году на 6,3, а средний срок оборота по дебиторской задолженности меньше срока оборота по кредиторской задолженности на 93. Для предприятия превышение коэффициента оборачиваемости дебиторской задолженности над кредиторской более выгодно.

Таблица 14

Показатели рентабельности предприятия

| Показатели |

2005 |

2006 |

Отклонения |

| Рентабельность производственных затрат |

-0,22 |

-0,28 |

-0,06 |

| Рентабельность продаж |

-0,28 |

-0,39 |

-0,11 |

| Рентабельность активов |

-0,07 |

-0,08 |

-0,01 |

| Рентабельность текущих активов |

-0,36 |

-0,44 |

-0,08 |

| Рентабельность внеоборотных активов |

-0,08 |

-0,1 |

-0,02 |

| Рентабельность капитала: |

| - совокупного |

-0,07 |

-0,08 |

-0,01 |

| - собственного |

-0,087 |

-0,1 |

-0,02 |

| - пост. капитала |

-0,08 |

-0,09 |

-0,01 |

Из таблицы 14 видно, что все показатели рентабельности на предприятии имеют отрицательное значение и тенденцию к дальнейшему снижению. Это говорит о неэффективном производстве и использовании средств и о том, что деятельность предприятия убыточна.

Общая оценка финансового состояния предприятия необходима для определения кредитоспособности и возможности банкротства.

Проведем оценку финансовой устойчивости с помощью таблицы 15.

Таблица 15

Коэффициенты ликвидности и финансовой устойчивости

| Показатели |

Оптимальное значение |

На начало года |

На конец года |

Изменения |

| К абс. ликв. |

0,25-0,3 |

0,007 |

0,01 |

0,003 |

| К промеж. ликв. |

0,7-1 |

0,18 |

0,54 |

0,36 |

| К текущ. ликв. |

2-3 |

1,57 |

3,90 |

2,33 |

| К платежеспос. по выр. |

6,11 |

| К автоном. |

0,5-0,7 |

0,83 |

0,75 |

-0,08 |

| К фин. завис. |

0,3-0,5 |

0,17 |

0,25 |

0,08 |

| К соот. заем. и собств. ср-в |

|

0, 20 |

0,34 |

0,14 |

| К сохр. капит. |

|

0,78 |

| К маневр. |

0,3-0,5 |

0,02 |

0,002 |

-0,018 |

| К обесп. СОС |

|

0,08 |

0,006 |

-0,074 |

| К обесп. зап. и затр. |

0,5-0,9 |

0,09 |

0,007 |

-0,083 |

Все коэффициенты ликвидности намного ниже оптимальных значений, что означает абсолютную неликвидность капитала, то есть предприятие не может покрыть свои долги за счет собственных средств. Коэффициент автономии в пределах норм, что означает что большая доля активов формируется за свой счет. Коэффициент сохранности капитала показывает его снижение за анализируемый период на 22%. В целом предприятие финансово неустойчиво, так как наблюдается недостаток собственных оборотных средств, как в сравнении с оборотными средствами, так и для покрытия запасов.

Таблица 16. Аналитический баланс

| Группы активов |

На начало года, т. р. |

На конец года, т. р. |

Группы пассивов |

На начало года, т. р. |

На конец года, т. р. |

Недостаток или излишек |

| На начало года, т. р. |

На конец года, т. р. |

| А1 |

9 |

8 |

П1 |

1333 |

628 |

-1324 |

-620 |

| А2 |

235 |

331 |

П2 |

- |

1326 |

235 |

-995 |

| А3 |

1850 |

2110 |

П3 |

603 |

481 |

1247 |

1629 |

| А4 |

9081 |

7166 |

П4 |

9239 |

7180 |

158 |

14 |

Платежный недостаток наблюдается по 1-й группе 1324 т. р. на начало и 620 т. р. на конец года. Это говорит о неспособности предприятия за счет денежных средств покрыть кредиторскую задолженность. По 2-й группе недостаток наблюдается на конец года - 995. Это показывает недостаток дебиторской задолженности для расчетов по краткосрочным кредитам. По 3-й группе наблюдается излишек на начало 1247 т. р. и 1629 т. р. на конец года. Это говорит о том, что предприятие способно за счет запасов рассчитаться с долгосрочными кредитами. По 4-й группе видно, что капитал предприятия превышает внеоборотные активы на 158 т. р. на начало и на 14 т. р. на конец года. Это говорит о том, что у предприятия достаточно средств для формирования собственных оборотных средств. В целом по предприятию наблюдается платежный недостаток 791 т. р. на начало и 574 т. р. на конец года. Это говорит о неплатежеспособности предприятия.

Таблица 17. Обеспеченность запасов источниками формирования

| На начало года |

На конец года |

Изменения |

| Собственный капитал |

9239 |

7180 |

-2059 |

| Собственные оборотные средства (СОС) |

158 |

14 |

-144 |

| СОС - запасы |

-1692 |

-2096 |

-404 |

| СОС + долгосроч. кред. и займы - запасы |

-1160 |

-1658 |

-498 |

| СОС + долгосроч. кред. и займы + краткосроч. кред. и займы - запасы |

-1160 |

-332 |

828 |

| СОС + долгосроч. кред. и займы + краткосроч. кред. и займы + кредит. задолж. - запасы |

173 |

296 |

123 |

Из данной таблицы видно, что всех нормальных источников, включая краткосрочные кредиты и займы, недостаточно и предприятие вынуждено использовать кредиторскую задолженность для покрытия запасов. То есть предприятие находится в состоянии кризисной финансовой устойчивости.

Таблица 18

Факторный анализ фондоотдачи основных средств

| Показатели |

2005 |

2006 |

Изменения |

| ∑ |

% |

| выручка от продажи, т. р. |

2364 |

2615 |

251 |

10 |

| среднесписочная численность работников, чел. |

60 |

55 |

-5 |

-8,3 |

| среднегодовая стоимость основных фондов, т. р. |

15295 |

14577 |

-718 |

4,7 |

| среднегодовая выработка на 1 работника, р. |

39400 |

47545 |

8145 |

20,7 |

| фондовооруженность труда на 1 работника, р. |

254917 |

265036 |

10119 |

4 |

| фондоотдача, р. |

0,15 |

0,17 |

0,02 |

13 |

| фондоемкость, р. |

6,67 |

5,88 |

-0,79 |

-11,8 |

Из таблицы 18 видно, что выручка в 2006 году увеличилась на 251 т. р. (10%), численность работников уменьшилась на 5 человек (8,3%). Также уменьшилась стоимость основных средств на 718 т. р. (4,7%), соответственно выработка на 1 работника увеличилась на 20,7%, как и фондовооруженность 4% и фондоотдача 13%, а фондоемкость уменьшилась на 11,8%. Однако это вызвано не положительными изменениями, а сокращением численности работников.

Таблица 19

Показатели рентабельности предприятия

| Показатели |

2005 |

2006 |

Отклонения |

| Рентабельность производственных затрат |

-0,22 |

-0,28 |

-0,06 |

| Рентабельность продаж |

-0,28 |

-0,39 |

-0,11 |

| Рентабельность активов |

-0,07 |

-0,08 |

-0,01 |

| Рентабельность текущих активов |

-0,36 |

-0,44 |

-0,08 |

| Рентабельность внеоборотных активов |

-0,08 |

-0,1 |

-0,02 |

| Рентабельность капитала: |

| - совокупного |

-0,07 |

-0,08 |

-0,01 |

| - собственного |

-0,087 |

-0,1 |

-0,02 |

| - пост. капитала |

-0,08 |

-0,09 |

-0,01 |

Из таблицы 19 видно, что все показатели рентабельности на предприятии имеют отрицательное значение и тенденцию к дальнейшему снижению. Это говорит о неэффективном производстве и использовании средств и о том, что деятельность предприятия убыточна.

Прогнозный баланс необходимо составлять при разработке перспективных финансовых планов. Он является конечным результатом, завершающим этапом финансового планирования.

| Показатели |

Текущий год, т. р. |

Прогнозный год, т. р. |

| Выручка от продажи |

2615 |

3923 |

| Себестоимость |

3645 |

4010 |

| Прибыль (убыток) от продаж |

(1030) |

(87) |

| Прочие доходы |

517 |

517 |

| Прочие расходы |

405 |

405 |

| Прибыль (убыток) до налогообложения |

(918) |

25 |

| Чистая прибыль |

(918) |

25 |

| АКТИВ |

| Основные средства |

7166 |

10749 |

| Запасы |

2110 |

3165 |

| Дебиторская задолженность |

331 |

497 |

| Денежные средства |

8 |

12 |

| Прочие оборотные активы |

2449 |

3674 |

| ИТОГО |

9615 |

18097 |

| ПАССИВ |

| Уставный капитал |

6 |

6 |

| Добавочный капитал |

11321 |

11321 |

| Резервный капитал |

1 |

1 |

| Нераспределенная прибыль (непокрытый убыток) |

(4148) |

(4123) |

| Долгосрочные кредиты |

481 |

481 |

| Краткосрочные кредиты |

1326 |

1326 |

| Кредиторская задолженность |

628 |

942 |

| ИТОГО |

9615 |

9954 |

| Потребность во внешнем финансировании |

8143 |

Увеличим выручку от продажи на 50%, а себестоимость на 10%. Соответственно на 50% увеличим статьи актива баланса: основные средства, запасы, дебиторская задолженность и прочие оборотные активы. В пассиве баланса увеличим кредиторскую задолженность, все остальные показатели останутся неизменными. При этом предприятие получит чистую прибыль 25 т. р., по сравнению с текущим годом, где убыток составлял 918 т. р. Таким образом, произойдет уменьшение непокрытого убытка с 4148 т. р. до 4123 т. р. При этом потребность во внешнем финансировании составит 8143 т. р. Этого можно добиться за счет применения более эффективных технологий, внедрения достижений научно-технического прогресса, комплексной автоматизации и механизации производственных процессов, применения более урожайных сортов растений, высокопродуктивных пород животных.

В СХПК "Пучах" необходимо провести ряд мероприятий направленных на повышение эффективности использования основных производственных фондов.

Данные мероприятия состоят в следующем:

улучшение технического обслуживания машинно-тракторного парка и рост его производительности,

покупка сельскохозяйственных машин и оборудования, поставляемых промышленными предприятиями по наиболее низким ценам,

совершенствование системы кредитования и финансирования при покупке основных производственных фондов,

совершенствование структуры основных средств, увеличение активной части,

повышение квалификации кадров и совершенствование материального стимулирования при использовании основных средств.

в СХПК "Пучах" существует несколько путей повышения эффективности использования основных средств в рыночных условиях, но наиболее эффективным из них является внедрение в производство наиболее прогрессивных видов основных производственных фондов.

В настоящее время наиболее эффективным методом повышения эффективности использования основных производственных фондов является внедрение в производство наиболее прогрессивных видов основных производственных фондов. Однако возникает вопрос об источниках финансирования для их приобретения, так как предприятия АПК постоянно испытывают недостаток собственных оборотных средств, а возможности государственной поддержки весьма ограничены. Отечественный и зарубежный опыт показывает, что последние годы отношения купли-продажи новой техники и нового технологического оборудования всё чаще заменяются отношениями лизинга. Во всём мире лизинг стал новой и специфической формой инвестиционной деятельности, альтернативной традиционному банковскому кредитованию и использованию собственных финансовых ресурсов. Лизинговые операции доступны малым и средним предприятиям, в то время как получение кредитных ресурсов может быть для них проблемой. Лизинг даёт возможность предприятиям получать необходимое оборудование, вычислительную технику и организационную технику без значительных единовременных затрат. Таким образом, лизинг представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определённую плату. Поэтому наиболее точным методом повышения эффективности использования основных производственных фондов в районе является приобретение объектов основных средств с помощью лизинга, который, в свою очередь, не требует значительных единовременных затрат.

Данный раздел посвящён обобщению результатов изучения основных фондов СХПК "Пучах". По итогам проведённого исследования можно заключить следующее:

направление хозяйства растениеводческое, где ведущая роль принадлежит выращиванию зерновых культур;

по итогам 2006 года деятельность хозяйства убыточна (918 т. р);

основной причиной нерентабельности производства продукции является значительный рост себестоимости;

наибольший удельный вес в структуре основных средств занимают здания (67%);

в целом размеры основных фондов за период 2004 - 2006 годов снизились на 10%;

фондообеспеченность за 2006 год снизилась на 4%;

фондовооруженность увеличилась на 4%;

фондоотдача увеличилась на 13%;

В целом, можно сказать, что основные средства используются не эффективно, так как показатели фондообеспеченности и фондоотдачи намного ниже данных по району, а фондовооруженность несколько выше, но это связано со снижением числа работников. Предприятие неплатежеспособно, находится в состоянии кризисной финансовой устойчивости и имеет общую тенденцию к ухудшению всех показателей.

Выход из сложившейся ситуации заключается в привлечении заемных средств, поисков источников внешнего финансирования. Это особенно эффективно в условиях действия приоритетного национального проекта развития агропромышленного комплекса. Однако для получения этих средств необходимо разработать и обосновать перспективные бизнес - проекты, направленные на эффективное использование заемных средств.

1. Афанасьев В.Н., Маркова А.И. Статистика сельского хозяйства: Учебное пособие. - М.: Финансы и статистика, 2002. - 272 с.

2. Бауэр Д. Экономика сельскохозяйственного предприятия: Учебно-методическое пособие. - М.: ЭкоНива, 1999. - 282 с.

3. Бабаев Ю.А. Теория бухгалтерского учёта: Учебник для вузов. - 2-е издание., переработанное и дополненное. - М.: ЮНИТИ - ДАНА, 2001. - 304 с.

4. Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. Курс лекций. - М.: Ассоциация авторов и издателей ТАНДЕМ: издательство ЭКМОС, 1998. - 448 с.

5. Крылова Т. Предпосылки развития лизинга вычислительной техники в АПК. Экономика и управление. М.: Перспектива, 2003. - 233 с.

6. Лисович Г.М. Сельскохозяйственный учёт (финансовый и управленческий). Учебник: Серия Экономика и управление: Изд. центр МарТ, 2002. - 720 с.

7. Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: Учебное пособие М.: ИДФБК - ПРЕСС, 2003. - 520 с.

8. Положение по бухгалтерскому учёту: Учёт основных средств (ПБУ 6/01), утверждённое приказом Минфина России от 30.03.01.

9. Цеддиес Ю., Райш Э., Угаров А.А. Экономика сельскохозяйственных предприятий. Учебное пособие. - М.: Издательство МСХА, 1999 - 400 с.

10. Экономика сельского хозяйства. Под редакцией академика РАСХН В.А. Добрынина. - М.: Колос, 1990. - 325с.

11. Финансовый менеджмент. Под ред. Н.Ф. Самсонова. - М.: ЮНИТИ, 2002. - 285с.

12. Финансы предприятий. Под ред.А.Н. Романова. - М.: ЮНИТИ-ДАНА; 2002

13. Финансы фирмы. Под ред.А.М. Ковалевой. - М.: ИНФРА-М, 2002. - 256с.

|