Контрольная работа

Тема: Основы финансов предприятия

Содержание

1 Взаимоотношения предприятий с коммерческими банками, бюджетом и

внебюджетными фондами

2 Уставный фонд предприятия, его формирование и движение

ЗАДАЧА

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Взаимоотношения предприятий с коммерческими банками, бюджетом и внебюджетными фондами

В современной России осуществление любой фирмой своей основополагающей финансовой функции - обслуживание платежей и расчетов -невозможно без участия коммерческих банков. Даже элементарные финансовые трансакции по осуществлению движения наличных денег, принадлежащих фирме, невозможны без их инкассации - сдачи наличности в обслуживающий фирму банк. С точки зрения повышения степени надежности перемещения денежных средств в любой форме между субъектами экономических отношений такой порядок в известной мере оправдан.

С появлением банков как специальных институтов профессионального управления денежными ресурсами резко возросли гарантии перемещения денежных средств в экономике. Банки как финансовые посредники, обслуживающие платежи и расчеты в экономике, играют исключительно важную роль в организации и функционировании платежной системы любой страны.

Типичные требования, которые фирма обычно предъявляет к потенциальному обслуживающему банку, предполагают:

- знание банком фирмы, особенностей ее бизнеса, отрасли, в которой она функционирует;

- способность давать полезные деловые рекомендации;

- предложение различных способов получения денежных средств как наличных (кассовое обслуживание фирмы), так и безналичных с низкими трансакционными издержками;

- закрепление за фирмой постоянного банковского служащего, занимающегося вопросами кредитования фирмы; способность оценивать реальные финансовые потребности фирмы;

- удобное для фирмы месторасположение банка;

- обеспечение простоты доступа к ведающему ссудами должностному лицу банка;

- стремление банка к совершенствованию обслуживания клиентов;

- широкий спектр банковских услуг.

Почти все многообразие совершаемых финансовых трансакций фирмы есть результат взаимоотношений фирмы с субъектами внешней среды. Особую значимость в финансовой, жизни фирмы имеют взаимоотношения с налоговыми органами и другими органами аналогичного назначения по поводу налогов и сборов в кассу государства, и местных органов. Во всех странах эти отношения появляются вместе с рождением фирмы и сопровождают ее на всем протяжении жизни.

Реклама

Взаимоотношение предприятия с бюджетом осуществляется через налоги.

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса

Каждое общество, основываясь на национальных, культурных, исторических традициях, берет на себя заботу о содержании нетрудоспособного населения, граждан, временно не имеющих работу, и ряд других функций. Как показывает мировой опыт, финансирование этих специфических целевых государственных функций за счет средств государственного бюджета не всегда эффективно. Как правило, во время кризисов, высокой инфляции, социальных и политических неурядиц низкая эффективность финансирования из госбюджета этих функций проявляется особенно отчетливо. Эти обстоятельства стали веским основанием для организации финансирования целевых общегосударственных задач из соответствующих их содержанию внебюджетных фондов.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения единого центрального денежного фонда государства - бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия. Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили временный характер. С выполнением государством намеченных мероприятий они заканчивали свое существование. В связи с этим количество фондов постоянно менялось: одни возникали, другие аннулировались.

Внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности. Они выступают одним из звеньев общегосударственных финансов.

Реклама

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов — специальные налоги и сборы, средства из бюджета и займы.

Государственные внебюджетные фонды создаются на основе соответствующих актов высших органов власти двумя путями, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов. Первый путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, а второй - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. К последним, в частности, относятся созданные во многих странах фонды социального страхования, которые предназначены для социальной поддержки определенных групп населения.

Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

В отечественной практике в условиях рыночной экономики образованы следующие внебюджетные фонды:

1. Страховые взносы на социальное обеспечение: Пенсионный фонд; Фонд обязательного медицинскою страхования; Фонд социальною страхования РФ.

2. Специальные фонды: дорожные фонды; природоохранные фонды; фонды развития территории.

3. Общественные фонды: независимые пенсионные фонды; фонды поддержки науки, образования, медицины.

С помощью внебюджетных фондов возможно:

- влиять на процесс производства путем финансирования, субсидирования, кредитования отечественных предприятий;

- обеспечить природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

- предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Организация функционирования внебюджетных фондов находится в ведении государственных органов власти — центральных, республиканских и местных.

2 Уставный фонд предприятия, его формирование и движение

Функционирование предприятия какой-либо формы организации и формы собственности начинается с формирования уставного фонда.

Размер уставного фонда предприятия в какой-то мере определяет масштабы его производственно-хозяйственной деятельности. Однако не существует прямой связи между размерами уставных фондов предприятий различных отраслей народного хозяйства и их объемом производства продукции (товаров, работ и услуг).

Последнее определяется и такими факторами, как спрос, предложение, цены, величина привлеченных банковских кредитов и других финансовых ресурсов.

Начальный размер уставного фонда фиксируется в Уставе предприятия и других учредительных документах. Источниками формирования уставного фонда в зависимости от организационно-правовых форм хозяйствования могут быть:

1. Акционерный капитал.

2. Паевые (долевые) взносы учредителей (участников).

3. Частный капитал предпринимателя.

4. Отраслевые финансовые ресурсы (при сохранении отраслевых структур).

5. Долгосрочный кредит.

6. Бюджетные средства.

Размер уставного фонда характеризует первоначальную сумму собственного капитала, необходимую для создания предприятия и начала его хозяйственной деятельности. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного фонда регулируется законодательством.

В процессе хозяйственной деятельности величина уставного фонда может изменяться.

Источниками дополнительных денежных средств предприятия, необходимых для увеличения объема производства и продажи продукции (товаров, работ, услуг) могут выступать:

1) средства, полученные от дополнительного выпуска акций, облигаций, других ценных бумаг;

2) средства, полученные от увеличения сумм взносов участников (учредителей) предприятия в уставный фонд;

3) средства других предприятий, перераспределенные в пределах отраслевых финансовых ресурсов;

4) кредитные средства, привлеченные на краткосрочной и долгосрочной основе;

5) средства, выделенные из государственного бюджета .

Независимо от типа предприятия и формы собственности уставный фонд может увеличиваться:

1) на величину дополнительных взносов в уставный фонд участников и учредителей предприятия в любой форме, разрешенной законодательством;

2) на величину части полученной прибыли, направленной на прирост собственных финансовых ресурсов;

3) за счет ввода в действие объектов, строительство которых инвестировалось из собственных средств;

4) за счет дооценки основных и оборотных средств предприятия в результате проведения индексации, регламентированной законодательными и нормативными актами.

Коэффициенты индексации устанавливаются одинаковыми для всех предприятий, независимо от форм собственности и организационно-правовой формы организации и зависят от индекса инфляции года.

Однако в результате хозяйственной деятельности размер уставного фонда может и уменьшаться.

К уменьшению уставного фонда ведут убытки предприятия, которые списываются в конце года за счет уставного фонда.

Уменьшение уставного фонда предприятия может также произойти в результате уценки основных и оборотных средств.

Уменьшает размер уставного фонда износ основных фондов и нематериальных активов, которые его формируют. Такое уменьшение уставного фонда должно компенсироваться введением в действие новых основных фондов, приобретением нематериальных активов, финансируемых за счет амортизационного фонда.

Уставный фонд предприятия - это важный источник формирования финансовых ресурсов, которые необходимы для нормального функционирования предприятия.

Можно выделить два основных фонда, которые формируются из средств уставного фонда. Это фонд основных средств и нематериальных активов и фонд оборотных средств. Первый является источником создания и приобретения строений, зданий, сооружений, машин, оборудования, устройств, транспортных средств, патентов, лицензий, "ноу-хау", прав на владение и пользование землей, водой, другими природными ресурсами, торговой марки, знака и других нематериальных активов.

Фонд оборотных средств необходим предприятию для создания производственных запасов (сырья, материалов, топлива, запасных частей и

т. д.), переходящих остатков незавершенного производства, расходов будущих периодов, остатков готовой продукции. Часть оборотных средств предприятия выступает в виде денежных средств - наличных в кассе предприятия и безналичных на расчетном или других счетах предприятия.

Уставный фонд государственного предприятия, которое принадлежит к общегосударственной либо коммунальной собственности, представляет собой сумму денежных средств и стоимость материальных ресурсов, которые выделены государством в постоянное распоряжение трудовому коллективу предприятия на правах полного хозяйственного владения.

Размер уставного фонда такого предприятия определяется объемом производства продукции (товаров, работ, услуг) на нем.

При создании нового предприятия, величина уставного фонда определяется, исходя из стоимости строительства, стоимости необходимого технологического оборудования, а также величины минимальных нормативов производственных запасов, незавершенного производства, расходов будущих периодов, готовой продукции.

Трудовому коллективу может быть передано в полное владение действующее государственное предприятие. В этом случае уставный фонд отображает стоимость вложенных средств в здания, сооружения, оборудование, запасы данного предприятия.

Источником формирования уставного фонда государственного предприятия являются средства, которые принадлежат государству. Они выделяются либо из бюджетов различных уровней (государственного или местного), либо за счет других государственных предприятий (в порядке внутриотраслевого и межотраслевого перераспределения финансовых ресурсов).

Государственное предприятие может увеличивать уставный фонд, как правило, за счет части полученной прибыли. Эта прибыль используется для прироста оборотных средств предприятия и увеличения стоимости основных фондов и нематериальных активов предприятия и соответственно отражается как прирост уставного фонда.

Для малорентабельных либо планово-убыточных государственных предприятий увеличение уставного фонда может происходить за счет централизованных государственных финансовых ресурсов.

Акционерные общества открытого типа формируют свои уставные фонды (акционерный капитал) за счет выпуска и продажи акций предприятия. Акции таких предприятий свободно продаются и покупаются, в т. ч. путем купли-продажи на фондовом рынке.

Акционерные общества закрытого типа формируют уставный фонд путем выкупа всех акций предприятия учредителями (акционерами) и акции таких предприятий не поступают в открытую продажу.

Общества с ограниченной ответственностью формируют уставные фонды за счет взносов (паев, долей) учредителей (участников). Эти взносы (паи) определяют долю каждого учредителя (участника) в уставном фонде общества.

Выкуп акций, а также взносы своих частей в уставный фонд акционерами и учредителями обществ могут осуществляться не только посредством денег, но и за счет имущества и нематериальных активов.

После полной оплаты выпущенных акций, либо полного внесения в уставный фонд всеми участниками общества своих взносов предприятия могут увеличивать размеры уставных фондов в целях увеличения объема производства продукции (товаров, работ, услуг).

Если акционерное общество функционирует неэффективно (убыточно), то, как правило, курс акций такого предприятия падает. В этой ситуации, чтобы избежать банкротства, предприятия прибегают к временному уменьшению размера уставного фонда, за счет выкупа и гашения (аннулирования) части ранее выпущенных акций. При этом на величину аннулированных акций происходит уменьшение уставного фонда.

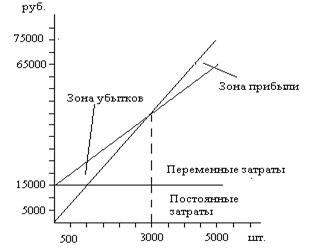

ЗАДАЧА

Производственное объединение производит безалкогольный напиток "Тархун". Его деятельность характеризуют следующие данные:

- выручка от реализации – 75 000 руб.;

- переменные затраты – 50 000 руб.;

- постоянные затраты – 15 000 руб.;

- прибыль – 10 000 руб.;

- объем произведенной продукции – 5 000 шт.;

- цена единицы напитка – 15 руб.

Найти точку безубыточности (порог рентабельности).

Решение:

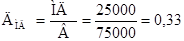

Определим порог рентабельности в стоимостном и натуральном выражении.

Точка безубыточности в стоимостном выражении находится следующим образом:

- определим маржинальный доход:

руб. руб.

- определим долю маржинального дохода в выручке:

; ;

- определим порог рентабельности:

руб. руб.

Таким образом, для того, чтобы получать прибыль предприятию необходимо реализовать продукции на сумму 45 000 руб.

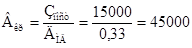

Графически расчет безубыточного объема продаж в стоимостном выражении представлен на рис. 1, в натуральном – на рис. 2.

Рис. 1. Определение точки безубыточности в стоимостном выражении

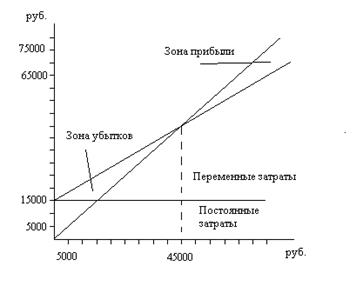

В натуральном выражении безубыточный объем продаж определяется следующим образом:

шт.

шт.

Рис. 2. Определение точки безубыточности в натуральном выражении

Таким образом, предприятие, реализуя 5 000 изделий, покрывает свои затраты на производство и получает 10 000 руб. прибыли.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Греховодова М.Н. Экономика торгового предприятия. – Ростов н/Д: Феникс, 2001. – 192 с.

2. Дьяконова М.Л., Кузьменко Т.Н., Ковалева Т.М. Финансы и кредит. – М.: КноРус, 2006. – 376 с.

3. Ковалева А.М. Финансы и кредит. – М.: ФиС, 2006. – 512 с.

4. Нешитой А.С. Финансы и кредит. – М.: Дашков и К, 2006. – 572 с.

5. Панкратов Ф.Г., Т.К. Серегина. Коммерческая деятельность. –М.: Информационно-вычислительный центр Маркетинг, 2003. – 328 с.

6. Перекрестова Л.В., Романенко Н.М., Сазонов С.П. Финансы и кредит. – М.: ИЦ Академия, 2004. – 288 с.

7. Романовский М.В., Белоглазова Г.Н. Финансы и кредит. – М.: Высш. образов., 2006. – 575 с.

8. Савицкая Г. В. Анализ хозяйственной деятельности. М.: ИНФРА-М, 2003. – 256 с.

9. Фетисов В.Д., Фетисова Т.В. Финансы и кредит. – М.: ЮНИТИ-ДАНА, 2006. – 399 с.

10. Ярных Э.А. Статистика финансов предприятий торговли. – М.: Финансы и статистика, 2003. – 252 с.

|