Содержание

Введение

1. Теоретические и методические аспекты управления финансовыми рисками на предприятии

1.1 Понятие, сущность и виды финансовых рисков на предприятии

1.2 Методы управления финансовыми рисками на предприятии

1.3 Методические подходы к оценке финансовых рисков на предприятии

2. Анализ управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

2.1 Общая характеристика деятельности ООО «Трест «Татспецнефтехимремстрой»

2.2 Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

2.3 Оценка финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

3.1 Совершенствование системы управления финансовыми рисками в ООО «Трест «Татспецнефтехимремстрой»

3.2 Минимизация финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Заключение

Список использованных источников и литературы

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных задач, известное как «Финансовое управление» или «Финансовый менеджмент». Финансовый менеджмент как наука имеет сложную структуру.

Реклама

Одной из составных его частей является финансовый анализ, базирующийся на данных  бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна.

Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Финансовый менеджмент всегда ставит получение дохода в зависимость от риска. Риск и доход представляют собой две взаимосвязанные и взаимообусловленные финансовые категории.

Риски возникают в деятельности любого предприятия, независимо от вида его деятельности, организационно правовой формы и сроков существования на рынке, и требуют постоянного анализа, контроля и поиска оптимальных решений в области управления ими. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятия, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

До недавнего времени подобный подход доминировал не только на предприятиях реального сектора экономики, но и в финансово-кредитных организациях.

Пристальное внимание вопросу управления рисками стало уделяться только после наступившего финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России.

Актуальность данной темы состоит в том, что оценка и управление финансовыми рисками организации – это одна из наиболее важных современных проблем в сфере финансового менеджмента.

Цель дипломной работы является разработка рекомендаций по совершенствованию управления финансовыми рисками на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

-раскрыть понятие, сущность и виды финансовых рисков на предприятии;

Реклама

-рассмотреть методы управления финансовыми рисками на предприятии;

-провести анализ финансовых рисков на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»;

-определить основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» в современных условиях.

Объектом исследования выступает ООО «Трест «Татспецнефтехимремстрой». Предметом исследования являются методы управления финансовыми рискам на предприятии.

Информационной базой для написания работы явилась финансовая отчетность ООО «Трест «Татспецнефтехимремстрой» за 2006-2008 гг.

Практическая значимость работы состоит в том, что предложены мероприятия по минимизации финансовых рисков ООО «Трест «Татспецнефтехимремстрой».

Работа состоит из трех глав. В первой главе раскрываются теоретические и методологические основы управления финансовыми рисками на предприятии. Во второй главе работы проведена оценка финансовых рисков на предприятии на примере ООО «Трест «Татспецнефтехимремстрой». В третьей главе работы выявлены основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» в современных условиях.

1.Теоретические и методические аспекты управления финансовыми рисками на предприятии

1.1 Понятие, сущность и виды финансовых рисков на предприятии

Деятельность предприятия сопровождают многочисленные финансовые риски, которые существенно влияют на результаты деятельности экономического субъекта. Риски, порождающие финансовые последствия и связанные с осуществлением определенных видов деятельности, выделяют в отдельную группу финансовых рисков, играющих значимую роль в общем «портфеле рисков» предприятия.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человека.

Риск – это экономическая категория. Как экономическая категория, он представляет собой, возможность совершения события, которое может повлечь за собой три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Риск - это действие, совершаемое в надежде на счастливый исход по принципу «повезет – не повезет».

Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. Хорошая поговорка гласит: «Кто не рискует, тот ничего не имеет».

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступления рискового события и принимать меры е снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Финансовый риск – это сложная экономическая категория, связанная с осуществлением хозяйственной деятельности.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступления рискового события и принимать меры е снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения существующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском.

Классификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков (рисунок).

В зависимости от возможного результата риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означает возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения, риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски – это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельности государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

Транспортные риски – это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетом и т. д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов, а также риски связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п. Финансовые риски связаны с вероятностью потерь финансовых ресурсов.

Их подразделяют на два вида:

1. риски, связанные с покупательной способностью денег;

2. риски, связанные с вложением капитала.

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция – это процесс, обратной инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск – это риск того, что при росте инфляции получаемые доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Проанализируем сущность финансового риска.

1. экономическая природа. Финансовый риск проявляется в сфере экономической деятельности предприятия. Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовый риск определяется как категория экономическая, занимая определенное место в системе экономических категорий.

2. вероятность риска. Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти. Это вероятность определяется действием объективных и субъективных факторов, однако, вероятная природа финансового риска является постоянной его характеристикой.

3. неопределенность результата. Данная характеристика финансового риска обусловлена непредсказуемостью финансовых результатов экономического субъекта и уровнем доходности финансовых операций.

Ожидаемый уровень результативности финансовых операций колеблется в зависимости от вида и уровня риска в довольно значительном диапазоне. Таким образом, финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

4. объективность проявления. Финансовый риск является неотъемлемой частью всех хозяйственных операций и присущ всем направлениям деятельности предприятия. Объективная природа проявления финансового риска остается неизменной.

5. субъективная оценка. Несмотря на то, что проявление финансового риска имеют объективную природу, основной показатель финансового риска – уровень риска – носит субъективный характер. Как уже отмечалось, такие важные свойства как вероятность и величина ущерба являются основой оцени риска. Субъективность оценки риска обусловлена различным уровнем достоверности управленческой информации, профессиональным опытом и квалификацией финансовых менеджеров и другими факторами.

6. изменчивость уровня. Риск не является постоянной величиной, уровень финансового риска изменчив. Прежде всего, он изменяется во времени. Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, воздействующих на риск [28. C.75].

В период подготовки и принятия хозяйственного решения нельзя с полной уверенностью утверждать, какая конкретно конъюнктура сложится на рынке, какие изменения окружающей хозяйственной среды повлечет за собой ввод в действие или новые характеристики функционирования промышленного объекта, какие могут возникнуть неожиданные технические препятствия или конструктивные проблемы. Покупателям может не понравиться новый товар, конъюнктура в секторе рынка данного предприятия может измениться по причинам, неподконтрольным предпринимателю. Однако, подвергнув выдвинутую идею разностороннему критическому разбору, идентифицируя потенциальные опасности и анализируя возможные последствия, наконец, привлекая дополнительную информацию, можно предусмотреть меры по нейтрализации или смягчению нежелательных последствий проявления тех или иных факторов финансового риска.

Предсказуемые факторы риска можно компенсировать превентивными мерами. Во многих практических ситуациях для подкрепления надежности «рискованного» предложения бывает достаточно сформировать некоторые резервы (финансовые или материальные), застраховать сделку либо разработать план действий на случай возникновения нежелательного развития событий.

Например, Р.М. Качалов рекомендует различать две разнесенные во времени оценки: «стартового» и «финансового» уровней финансового риска. «Стартовый» уровень риска характеризует риск, заключенный в идее, замысле, предложении, в то время как «финансовый» уровень риска уже учитывает вклад тех «антирисковых» мер, которые могут быть продуманы, разработаны и предусмотрены заранее, до того, как те или иные факторы риска проявят себя. Разнесенными во времени оказываются два других события: момент принятия решения и момент наступления ущерба.

7. ожидаемая неблагоприятность результата. Несмотря на то, что теоретически в результате последствия проявления финансового риска могут быть как положительные (прибыль), так и отрицательные (убыток, потери) отклонения, финансовый риск характеризуется уровнем возможных неблагоприятных последствий. Это обусловлена тем, что негативные последствия финансового риска определяют потерю не только дохода, но и капитала предприятия и это приводит его к банкротству и прекращению деятельности.

Так, Бланк И.А. под финансовым риском понимает вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

По нашему мнению, под данное определение финансового риска подпадает большинство рисков, поскольку при реализации большинства рисков происходит потеря дохода, а неопределенность – характерная черта любого риска.

Кроме того, риск потери ликвидности в условиях инфляционной экономики для предприятия, как правило, не приводит к денежным потерям [7. С.47].

Финансовый риск – это не фатальное явление, а в значительной степени управляемый процесс. На его параметры, на его уровень можно и необходимо оказывать воздействие. Поскольку такое воздействие можно оказать только на «познанный» риск, то к нему надо относиться рационально, то есть его надо изучать, анализировать проявления риска в хозяйственных ситуациях, выявлять и идентифицировать его характеристики: состав и значимость факторов риска, масштабы последствия их проявления. Для корректного учета финансового риска в деятельности производственного предприятия полезно, как указывал Р.М. Качалов, различать стартовый уровень финансового риска и финальный уровень хозяйственного риска, риск проработанного варианта решения, дополненного анализа риска и разработанным комплексом нейтрализующих мероприятий.

В зависимости от возможного результата риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означает возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

К финансовым рискам относятся:

1. кредитный риск;

2. процентный риск;

3. валютный риск;

4. риск упущенной выгоды (рис. 1) [14. С.115].

Кредитные риски – опасность неуплаты заемщиком основного долга и процентов, причитающих кредитору.

Процентный риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Рис.1. Система финансовых рисков

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды – это риск наступления косвенного финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. В зависимости от основной причины возникновения, риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски – это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политический ситуацией в стране и деятельности государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

Транспортные риски – это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетом и т. д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов, а также риски связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Инвестиционные риски включают в себя следующие подвиды рисков:

1. риск упущенной выгоды;

2. риск снижения доходности;

3. риск прямых финансовых потерь.

1.2 Методы управления финансовыми рисками на предприятии

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую и т. п. грани устойчивости. Финансовая устойчивость является главным компонентом общей устойчивости предприятия. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развития предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска.

Таким образом, задача финансового менеджера заключается в том, чтобы привести в соответствие различные параметры финансовой устойчивости предприятия и общий уровень риска.

Цель управления финансовым риском – снижение потерь, связанных с этим риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска.

На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмента. В основе риск-менеджмента лежит организация работы по определению и снижению степени риска.

В зависимости от объекта воздействия методы защиты от финансовых рисков могут быть классифицированы на два вида: физическую и экономическую защиту. Физическая защита заключается в создании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т. д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Кроме того, общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

1. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

2. Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их масштаб, если потери уже понесены или неизбежны.

3. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, то есть он готов заплатить за снижение риска до нуля.

4. Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительна, мала и ею модно пренебречь.

Риск-менеджмент представляет систему управления риском и экономическими отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Каждому способу соответствует определенный выбор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросит все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Кроме страхования стратегия управления любым риском включает программу предотвращения и контроля убытков. В этом участвует каждая функция финансового менеджмента: планирование, организация, руководство и контроль.

· Рассмотрим роль планирования как функцию финансового менеджмента применительно к управлению финансовыми рисками. Одним из элементов внутрифирменного планирования – бизнес-план, в структуре которого имеется раздел «Оценка рисков». Этот раздел бизнес-плана представляет инструмент управления рисками предприятия. Важно предугадать все возможные типы рисков, с которыми может столкнуться предприниматель, обосновать источники этих рисков и все возможные моменты их возникновения. Раздел бизнес-плана «Финансовый план» представляет собой денежное выражение всех расчетов, содержащихся в предыдущих раздела бизнес-плана. Все риски, представленные в разделе «Оценка рисков», находят в финансовом плане свое денежное выражение и влияют на общую степень финансового риска.

· Организационная функция финансового менеджмента и управление рисками. Многие крупные фирмы содержат на службе, специалистов по безопасности. Эти менеджеры планируют стратегию управления риском фирмы, заключают договоры по страхованию, направляют усилия фирмы на контроль за убытками. Их функции выходят за рамки простого страхования.

· Контрольная функция финансового менеджмента и управление рисками. Управление предотвращением убытков во многом аналогично управлению производительностью и качеством. Концепция финансового менеджмента базируется на «недоверчивости к собственным сотрудникам» и «ограниченном доверии» к внутренней финансовой информации.

Тактика – практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы – объекта управления и управляющей подсистемы – субъекта управления. Объектом управления в риск-менеджменте выпускают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т. д. [5. С.199].

Субъект управления в риск-менеджменте – группа руководителей (финансовый менеджер, специалист по страхованию и т. д.), которая по средством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации.

Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять главное решение по действиям в условиях риска.

Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т. д. в указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. Назовем четыре способа снижения финансового риска:

1.распределение риска между участниками проекта;

2.самострахование;

3.страхование;

4.резервирование средств на покрытие непредвиденных расходов.

В связи с этим финансовый менеджер должен уметь проводить элементарные расчеты сумм страховки, страхового возмещения, тяжести ущерба для фирмы, занимающейся самострахованием и прибегающей к услугам посредников.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей на данном или аналогичном производстве, устанавливаются размеры и частота получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Многие виды информации составляют предмет коммерческой тайны и могут быть одним из видов интеллектуальной собственности, а значит вноситься в качестве вклада в уставный капитал акционерного общества или товарищества. Наличие у финансового менеджера достаточной и надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений. Это ведет к снижению потерь и увеличению прибыли. Любое управленческое решение основывается на информации, причем важное значение имеет качество этой информации, которое должно быть оценено при ее получении, а не при передаче. Информация сейчас теряет актуальность очень быстро, ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости. Лучшей картотекой для сбора информации является компьютер, обладающей одновременно и хорошей памятью, и возможностью быстро найти нужную информацию. Организация риск-менеджмента предполагает определение органа управления риском, которым может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления, скажем, отдел рисковых вложений капитала, который должен осуществлять следующие функции:

-проводить венчурные и портфельные инвестиции, то есть рисковые вложение в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

-разрабатывать программу рисковой инвестиционной деятельности;

-собирать, анализировать, обрабатывать и хранить информацию об окружающей обстановке;

-определить степень и стоимость рисков, стратегию и приемы управления;

-разрабатывать программу рисковых решений и организовывать ее выполнение, включая контроль и анализ результатов;

-осуществлять страховую деятельность, заключать договоры страхования и перестрахования, проводить страховые и перестраховочные операции;

-разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям;

-выдавать гарантию по поручительству российских и иностранных компаний, производить возмещение убытков за их счет, поручать другим лицам исполнение аналогичных функций за рубежом;

-вести соответствующую бухгалтерию, статистическую и оперативную отчетность по рисковым вложениям капитала [11. С.74].

В обязанности финансового менеджера входит обеспечение снижения всех видов риска, а не только финансового, поскольку между различными сферами деятельности предприятия не существует четких границ. Риск и доход в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом активов, так и с их комбинацией.

Приведем основные приемы снижения степени риска.

Диверсификация, которая представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов; диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности (например, приобретением инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска).

Лимитирование – это установление лимита, то есть предельных сумм расходов, продажи, кредита и т. п., применяется банками для снижения степени риска при выдаче ссуд, хозяйствующими субъектами для продажи товаров в кредит, предоставление займов, определения сумм вложения капитала и т. п. В абсолютном выражении риск может определяться масштабом возможных потерь в материально-вещественном или стоимостном выражении.

В относительном выражении риск определяется как возможные потери, отнесенные к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход. Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемыми. Предпринимательские потери – это в первую очередь случайное снижение предпринимательского дохода. Именно эти потери и характеризуют степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от масштаба вероятных потерь целесообразно разделить их на три группы:

· Потери, не превышающие расчетной прибыли, можно назвать недопустимыми;

· Потери больше расчетной прибыли относятся к разряду критических – такие потери придется возмещать из кармана предпринимателя;

· Еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Риск измеряется возможными, вероятными потерями, следует учитывать случайный характер таких потерь. Вероятность наступления события, может быть определена, объективным и субъективным методами.

Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т. п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными масштабами потерь предприятия и вероятностью их возникновения. Эта зависимость определяется на основе двух основных методов: статистического и метода экспертных оценок.

Финансовый менеджер постоянно сталкивается с проблемой выбора источников финансирования. Особенность состоит в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник имеет свою цену. Решения финансового характера будут точны в той мере, в которой объективна и достаточна информация. Уровень же объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку. В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, можно определить, не приведет ли данный риск к банкротству предприятия.

Чтобы количественно определить степень финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное отклонение.

Вариация – изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия – мера отклонения фактического знания от его среднего значения.

Таким образом, степень риска может быть измерена двумя критериями: средним ожидаемым значением и колеблемостью возможного результата.

Среднее ожидаемое значение – это значение события, которое связано с неопределенной ситуацией. Оно является средневзвешенным всех возможных результатов, где вероятность каждого результата пользуется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

· Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Этот способ предполагает сбор и изучение оценок, сделанных различными специалистами вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если число показателей оценки невелико.

Таким образом, существуют следующие системы обеспечения управления финансовыми рисками предприятия: система информационного обеспечения управления финансовыми рисками предприятия, система риск-анализа финансовой деятельности предприятия, система риск-планирования финансовой деятельности предприятия, система риск-контроллинга финансовой деятельности предприятия.

1.3 Методические подходы к оценке финансовых рисков на предприятии

Инвестированию капитала всегда сопутствует выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доход. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, то есть выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие (покупка акций). Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого ни будь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величины этого события, умноженной на вероятность его наступления [12. С.212].

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т. п.

Величина риска или степень риска измеряется двумя критериями:

1. средним ожидаемым значением

2. колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение – это то значение величины события, которое связана с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

В абсолютном выражении риск может определяться масштабом возможных потерь в материально - вещественном (физическом) или стоимостном (денежном выражении. В относительном выражении риск определяется как возможные потери, отнесенный к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемым. Предпринимательские потери – это в первую очередь случайное снижение предпринимательского дохода. Именно эти потери и характеризуют степень риска. Отсюда анализ риска прежде всего связан с изучением потерь.

В зависимости от масштаба вероятных потерь целесообразно разделить их на три группы:

- потери, не превышающие расчетной прибыли, можно назвать допустимыми;

- потери больше расчетной прибыли относятся к разряду критических – такие потери придется возмещать из кармана предпринимателя;

- еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его потери.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит, получена количественная оценка риска, на который идет предприниматель. Разделив абсолютное выражение возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется возможными потерями, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным и субъективным методами. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т. п.

Таким образом, в основе финансовых рисков лежит нахождение зависимости между определенными масштабами потерь предприятия и вероятностью их возникновения. Эта зависимость определяется на основе двух основных методов: статистического и метода экспертных оценок.

2. Анализ управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

2.1 Общая характеристика деятельности ООО «Трест «Татспецнефтехимремстрой»

В качестве объекта исследования рассмотрим филиал общества с ограниченной ответственностью ООО «Трест «Татспецнефтехимремстрой».

Организация ООО «Трест «Татспецнефтехимремстрой» создавалась для решения самой насущной проблемы быстро растущего города Нижнекамска – строительства жилья и объектов соцкультбыта.

Если история Нижнекамска началась с палаток в чистом поле, то история ООО «Треста «Татспецнефтехимремстрой» - с небольшого, человек на сорок специализированного участка, созданного в 1970 году на базе Казанского специализированного ремонтно-строительного управления № 2 треста «Спецкаучукремстрой». Затем в 1972 году на базе СРСУ-2 было создано СРСУ-8 с численностью работающих 700 человек.

Бурный рост и развитие комплекса нефтехимических производств, и увеличение объема ремонтно-строительных работ в молодом растущем городе на Нижней Каме, а также личная инициатива директора химкомбината Николая Лемаева способствовали созданию 1 февраля 1979 года ООО «Трест «Татспецнефтехимремстрой».

Время показало, насколько оно оказалось и мудрым и прозорливым. При поддержке ОАО «Нижнекамскнефтехима» и сохранена столь мощная ремонтная структура, каких почти не осталось со времен Советского Союза. 30 лет – не малый срок даже для предприятия, учитывая годы перестройки и кризисные периоды, когда фирмы – однодневки создавались и лопались как мыльные пузыри. Безусловно, основное слагаемое успеха треста в том, что его развитие и история складывались вслед за ростом флагмана нефтехимии – акционерного общества ОАО «Нижнекамскнефтехим».

Становление треста происходила поэтапно. Специализированные ремонтно-строителные управления СРСУ-1, СРСУ-2 и СРСУ-3 были организованы 1 апреля 1979 года на базе СРСУ-8 Казанского треста «Спецкаучукремстрой». Одновременно при тресте создается свое автохозяйство, которое со временем переросло в современное управление автомобильного транспорта и строительных механизмов (УАТиСМ). 30 декабря 1978 года приказам №1078 Министерством Нефтехимической промышленности СССР был образован ООО «Трест «Татспецнефтехимремстрой». С 1994 года ООО «Трест «Татспецнефтехимремстрой» преобразовано в товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой», а в 1998 году товарищество с ограниченной ответственностью ТОО трест «Татспецнефтехимремстрой» преобразовано в общество с ограниченной ответственностью ООО «Трест «Татспецнефтехимремстрой».

ООО «Трест «Татспецнефтехимремстрой» является юридическим лицом, действует на принципах хозяйственного расчета, имеет печать и штампы, а также составленный баланс и расчетный счет в банке.

ООО «Трест «Татспецнефтехимремстрой» состоит из пяти подразделений СРСУ, УПТК (управление производственно-технической комплектации) и УАТиСМ (управление автотранспортом и строительным механизмом).

Специализированное ремонтно-строительное управление №1 (СРСУ-1) специализируется на проведении общестроительных, отделочных, кровельных, дорожных работ.

Специализированное ремонтно-строительное управление №2 (СРСУ-2) специализируется на проведении капитального ремонта и реконструкции технологического оборудования химической промышленности, выполнение работ по монтажу, демонтажу, металлоконструкций.

Специализированное ремонтно-строительное управление №5 (СРСУ-5) специализируется на проведении комплекса специализированных работ: по прокладке, ремонте, реконструкции подземных коммуникаций, по ремонту систем связи и пожарной сигнализации, сантехнических, изолировочных, электромонтажных, по ремонту железнодорожных путей.

Цех подготовки производства специализируется на производстве бетона, раствора, железобетонных изделий, столярных изделий, металлоконструкций, асфальта, шпатлевки.

Организация осуществляет виды деятельности, предусмотренные Уставом общества с ограниченной ответственности, и любые другие виды деятельности, не запрещенные действующим законодательством РФ и РТ.

Прибыль предприятие получает главным образом от выполнения строительно-монтажных работ. Выручка от выполнения строительно-монтажных работ в ООО «Трест «Татспецнефтехимремстрой» представляет собой стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда, определяемую по документам, служащим основанием для расчета между заказчиками и подрядчиками или субподрядчиками. При этом в соответствии со статьей 743 Гражданского Кодекса РФ подрядчик обязан осуществить строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и сметой, являющейся основой определения стоимости строительства.

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, изложенным в письме Минфина России от 30.12.93.г. № 160, и Типовыми методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Госстроем России 30.11.93.г. № 7-14/187, документами, служащими основанием для расчетов между заказчиками и подрядчиками, являются оформленные акты приемки выполненных строительных и монтажных работ. В настоящее время действует порядок формирования финансовых результатов ООО «Трест «Татспецнефтехимремстрой», определенный типовым методическими рекомендациями по планированию и учету себестоимости строительно-монтажных работ, утвержденных Министерством строительства РФ 4.11.96.г. № БЕ-11-260/7 и доведенными до налоговых органов письмом Госналогслужбы России от 16.04.96.г. № ВП-4-13/33н.

Главная задача ООО «Трест «Татспецнефтехимремстрой» своевременно проводить пуско-наладочные работы на вновь строящихся заводах, а также строительство социально-бытовых и сельских объектов, реализация программ ОАО «Нижнекамскнефтехим» по капитальному ремонту, по реконструкции зданий и сооружений, по ремонту автодорог, по осенне-зимним мероприятиям и остановочным капитальным ремонтам [32, 33].

В 1985 году в составе треста появляется еще одно управление – СРСУ-4. В то время все СРСУ были смешанными по составу, были в управлениях и монтажные и строительные участки, которые занимались и ремонтом оборудования и строительством. Далее, уже в 2000 году в результате дальнейшей специализации и расширения видов работ и с целью большего охвата подрядных работ на объектах ОАО «НКНХ» было создано специализированное ресмонтно-строительное управление № 5 (СРСУ-5). Созданная ремонтно-строительная база треста во все времена позволяла обхватить все необходимые виды ремонтных и строительных работ, служила площадкой для создания и развития ремонтных подразделений треста и всех уровней подготовки производства, начиная от изготовления серийных, железобетонных, столярных изделий и металлоконструкций на потоке, заканчивая штучными изделиями по индивидуальным заказам с обеспечением доставки. Свой цех подготовки производства (ЦПП) обеспечивает основные подразделения и объекты раствором, бетоном, асфальтом, столярными изделиями и металлоконструкциями. Строительно-монтажная лаборатория имеет все необходимые свидетельства по методам контроля качества работ. В последние 10 лет при поддержке генерального директора акционерного общества Бусыгина Владимира Михайловича трест окончательно был переориентирован на выполнение заданий акционерного общества по ремонту и строительству и освоение новых видов работ, которыми ранее не занимался. Основная специализация треста – это капитальный ремонт нефтехимического оборудования, зданий и сооружений ОАО «Нижнекамскнефтехим». Кроме того, зачастую предприятию доверяют быть исполнителем важнейших инновационных проектов объектов нефтехимии – модернизацию и реконструкцию действующих и строительство новых производств, а также проведение специализированных работ. Работники треста в разные годы были задействованы в строительстве и наращении мощностей производства галобутилкаучуков, этиленового комплекса, завод полиолефинов, всех трех очередей производства полистирола. Самый последний и значимый из объектов – это участие в выполнении основных строительно-монтажных работ нового производства по выпуску полиэтилена на нижнекамской земле, который был запущен уже в период кризиса. «Это событие должно стать знаковым, потому что, несмотря на мировой кризис, в Нижнекамске сумели построить и запустить производство в кратчайшие сроки», - такая оценка прозвучала из уст президента РТ Минтимера Шариповича Шаймиева.

Благодаря системному и планомерному подходу нефтехимиков к развитию и освоению новых видов продукции и технологий, за последние 5–6 лет нам обеспечивается и полная занятость, и возможность быть причастными к масштабным проектам. Наряду с промышленными объектами мы являлись исполнителями социально-значимых для горожан проектов нефтехимиков. За последние несколько лет строителями треста устроено 2 футбольных поля с искусственным покрытием, проведены ремонт детской городской больницы, капитальный ремонт автодороги на выезде из города в промышленную зону. Ранее с нашим непосредственным участием благоустраивался берег Камы и Святого Ключа, куда по реке прибывают круизные теплоходы с гостями города. Это теперь любимое место всех горожан и визитка речных ворот Нижнекамска. С особой гордостью можем отметить, что приняли участие в возведении в короткие сроки Ледового дворца, который также стал местом отдыха всех нижнекамцев и украшением нашего города. Во время остановочных ремонтов и в не штатных ситуациях значительная доля работ приходится на работников треста. Под руководством главного инженера акционерного общества «НКНХ» Гильманова Хамита Хамисовича и главного механика акционерного общества Галявиева Шамиля Шайхиевича, которые умеют сосредоточить и направить в нужное русло выполнение работ, специалисты треста на все 100% задействуют свои кадровые и технические ресурсы. Это позволяет акционерному обществу получить дополнительные объемы выпускаемой продукции, а коллективу треста с честью носить репутацию надежного исполнителя, ежедневно подкрепляя ее качественной и в срок выполненной работой. Залогом успеха треста является четкая организация работ и наличие подготовленных квалифицированных кадров. Наше достояние – люди, посвятившие тресту и «Нефтехиму» всю свою жизнь без остатка. Во все времена главная гордость и богатство предприятия – это ремонтники и строители, руками которых возводились промышленные и социальные объекты и производились ремонты цехов и заводы нефтехимиков.

В тресте работает более 1800 человек 75 специальностей – слесари-ремонтники и электрогазосварщики, монтажники железобетонной конструкцией и наружных сетей, отделочники, бетонщики и дорожные рабочие, кровельщики, изолировщики, электромонтажники и связисты, водители, крановщики, машинисты и другие. Многие из тех, кто однажды пришел на работу в трест, не ищут другой работы, 500 человек проработали на предприятии более 20 лет. Специалисты треста не боятся трудностей, без них не обходится не один объект. Главное – вовремя вникнуть в суть проблемы и найти оптимальное для решение. В наше время добиться устойчивости достаточно сложно, но наш трест во все времена своего существования сохранял свой производственный потенциал, продолжал постоянно развиваться и осваивать новые виды работ и современные технологии. В тресте принята программа перспективного развития на 2007 – 2011 гг., согласно которой планируется освоение новых технологий, расширение видов деятельности, применение современных материалов и оснащение новой строительной техникой и механизмами. Конечно, кризис внес свои коррективы, но сворачиваться проекты не будут. Обновление техники осуществляется через капитальный ремонт всех КамАЗов для продления срока их эксплуатации, а покупку новых решено отложить до лучших времен. Уже отремонтировано 39 единиц техники, успешно опробованы лизинговые схемы приобретения строительных механизмов. Проблему недостатка экскаваторов и погрузчиков удалось решить также через лизинг. С 2006 по 2008 гг. приобретено восемь экскаваторов, три погрузчика, шесть тракторов, асфальтоукладчик и катки.

ООО «Трест «Татспецнефтехимремстрой» стремится к тому, чтобы его услуги всегда были востребованы на строительном рынке. Объемы освоения за последние два года перевалили за миллиардный рубеж. Но с учетом реалий и трудностей сегодняшнего главная задача треста – сохранить то, что наработано за эти годы: опыт работы на промышленных объектах, кадровый и производственный потенциал. Несмотря ни на какие спады производства, нам есть, где потрудиться, применить знания и опыт. В 2009 году тресту доверили участвовать в реконструкции и модернизации этиленового комплекса. Также приступили к выполнению работ на площадке строительства объектов малотоннажной химии Индустриального парка в поселке Камские Поляны.

2.2 Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

Процесс управления риском может быть разбит на шесть стадий: определения цели, выяснения риска, оценки риска, выбора методов управления риском, применение выбранного метода, оценки результатов.

1. С точки зрения финансового риска определение цели сводится к обеспечению существования фирмы в случае существенных убытков.

В качестве цели могут фигурировать защита работы предприятия от условий внешней среды или оптимизация внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого и косвенного воздействия.

К факторам прямого воздействия относят поставщиков, покупателей, конкурентов, государство. К факторам косвенного воздействия относят состояние экономики, социокультурные факторы, политические факторы, достижение НТР, международные события.

К положительным факторам внутренней среды относят наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2. Следующий шаг - выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т. п. К неофициальной информации относят данные, полученные при помощи промышленного шпионажа

3. Оценка риска. После того как убыток уже понесен, следующим шагом должно быть определение его серьезности.

4. выбор методов управления риском. В соответствии с результатами предыдущих исследований выбирается тот или иной управления риском. Возможна также комбинация из нескольких методов.

5. Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избрано страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, далее выбирается оптимальная по времени и цене и обеспечению форма страхового полиса.

Кроме страхования стратегии управления любым риском включает программу предотвращения и контроля убытков. В этом участвует каждая функция финансового менеджмента: планирование, организация, руководство и контроль.

Рассмотрим роль планирования как функцию финансового менеджмента применительно к управлению финансовыми рисками. Один из элементов внутрифирменного планирования – бизнес-план в структуре которого имеется раздел «Оценка рисков». Этот раздел бизнес-плана представляет инструмент управления рисками предприятия. Важно предугадать все возможные типы рисков, с которыми может столкнуться предприниматель, обосновать источники этих рисков и все возможные моменты их возникновения. Раздел нацелен на исследование не только финансовых, но других рисков. Раздел бизнес-плана «Финансовый план» представляет собой денежное выражение всех расчетов, содержащихся в предыдущих раздела бизнес-плана. Все риски, представленные в разделе «Оценка рисков», находят в финансовом плане свое денежное выражения и влияют на общую степень финансового риска. Ниже будут приведены некоторые типичные расчеты, которые осуществляются при составлении этого раздела бизнес-плана.

Применение лимитирования в отношении показателей финансовых ресурсов бюджета предприятия – конкретное выражение результатов планирования рисков. Лимитрование – это установление лимита, то есть предельных сумм расходов, продаж, кредита и т. п. Лимитрование служит важным средством снижение степени риска и применятся, например, банками при выдаче ссуд, а предприятиями сферы обращения – при продаже товаров в кредит и т. д.

- Организационная функция финансового менеджмента и управление рисками. Многие крупные фирмы содержат на службе, специалистов по безопасности. Эти менеджеры планируют стратегию управления риском фирмы, заключают договоры по страхованию, направляют усилия фирмы на контроль за убытками. Их функции выходят за рамки простого страхования. Они, например, дают консультации, как уберечь страховые платежи от инфляции, выбирают способы избежания убытков. В фирмах среднего масштаба, где нет специалиста по безопасности, к функциям финансового менеджера относят и обязанность управления финансовыми рисками, поэтому именно они и должны планировать методы планирования финансовыми и особенно инвестиционными рисками. В мелких фирмах – это одна из функций владельца.

- Контрольная функция финансового менеджмента и управление рисками. Управление предотвращением убытков во многом аналогично управлению производительностью и качеством. Речь идет о руководстве в форме действий, а не о словесном воздействии в соответствии с общей теорией менеджмента, которая построена на доверии и обязательствах руководства по отношению к служащим, заключение контракта с профсоюзом. Концепция же финансового менеджмента базируется на «недоверчивости к собственным сотрудникам» и «ограниченном доверии» к внутренней финансовой информации.

6. Следующий (и последний) шаг в процессе управления финансовым риском – оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Иногда инвестор принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимости какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Назначение анализа риска как одного из самых сложных этапов управления финансовыми рисками – в необходимости предоставить потенциальным партнерам данные для принятия решений о целесообразности участия в проекте и возможности предусмотреть меры по защите от финансовых потерь.

При проведении анализа рисков прежде всего надо определить их источники и причины, какие из них являются основными, преобладающими. Источниками рисков могут быть хозяйственная деятельность, личность человека, природные факторы. К причинам относятся недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ представляют собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы работы, при выполнении которых риск возникает, и т. д.

Проводя анализ риска, следует определить степень риска. Риск может быть:

· Допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта;

· Критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

· Катастрофическим – возможны потеря капитала, имущества и банкротства предпринимателя.

Количественный анализ – это определение конкретного денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализы проводятся на основе оценки влияния внутренних и внешних факторов: осуществляется поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа достаточно трудоемок с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

Перечень финансовых рисков, оказывающих влияние на деятельность ООО «Трест «Татспецнефтехимремстрой» с помощью оценки системы управления финансовых рисков.

Показатели, характеризующие платежеспособность и финансовую устойчивость предприятия, а также требуемые к ним нормативные значения, представлены в Таблице 1.

Таблица 1. Финансовые аналитические показатели ООО «Трест «Татспецнефтехимремстрой»

| Показатели |

2006 |

2007 |

2008 |

| Коэффициент финансовой независимости (норматив >0,5) |

0,09

|

0,06

|

-0,16

|

Коэффициент обеспеченности СОС

(норматив не менее 0,10)

|

-0,41

|

-0,7

|

-0,57

|

Коэффициент текущей ликвидности

(норматив =1,5-2,0)

|

0,7

|

0,8

|

0,6

|

| Коэффициент быстрой ликвидности (1,0) |

0,42 |

0,44 |

0,38 |

Как видно из таблицы 1, финансовые коэффициенты, характеризующие финансовую устойчивость и платежеспособность, находятся на очень низком уровне. Низкое значение коэффициента независимости (по состоянию на 2008 год равно 0,06) свидетельствует о низкой доле собственного капитала, и, как следствие, высоком финансовом риске.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами свидетельствует о недостаточности собственного капитала не только для финансирования оборотных активов, но и для финансирования части внеоборотных активов. Иными словами активы компании практически полностью сформированы за счет заемного капитала.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Низкое значение коэффициента быстрой ликвидности означает, что даже при условии взыскания всей задолженности, предприятие не способно рассчитаться по всем своим долгам (на 2009 год коэффициент быстрой ликвидности составляет 0,38)

Таким образом, финансовое состояние компании нельзя охарактеризовать как удовлетворительное. Имущество почти целиком сформировано за счет кредиторской задолженности и краткосрочных кредитов, платежеспособность низкая. Структура поступлений ООО «Трест «Татспецнефтехимремстрой» за период имела следующий вид:

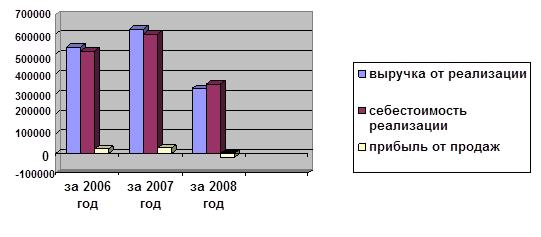

Рис. 1 Динамика поступлений и расходов ООО «Трест «Татспецнефтехимремстрой»

Как видим на графике, за период с 2006-2007 гг. выручка от реализации продукции выросла на 88 883 тыс. руб. показатели выручки 2008 года также увеличились по сравнению с аналогичными периодами 2007 года.

Далее рассмотрим структуру выручки и прочих поступлений компании.

Таблица 2. Структура поступлений ООО «Трест «Татспецнефтехимремстрой»

| Вид дохода |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

| Выручка от продаж |

537438 |

626321 |

328150 |

| Проценты к получению |

10 |

10 |

4 |

| Внереализационные доходы |

3231 |

962 |

333 |

| Всего поступлений |

540679 |

627293 |

328487 |

Как следует из данных Таблицы 2, структура поступлений компании однородна. Основной объем составляет выручка от реализации продукции и услуг. Основной объем поступлений треста обеспечивается за счет оказания услуг по капремонту и капстроительству ОАО «Нижнекамскнефтехим». Доля выполненных строительно-монтажных работ для ОАО «НКНХ» в общем объеме поступлений треста составляет 98%.

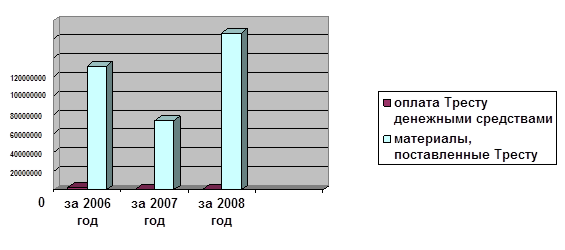

Долее рассмотрим динамику и структуру взаиморасчетов треста с основным заказчиком – ОАО «НКНХ» (см. рис. 2).

Рис. 2

На рисунке 2 видно, что в 2006 году имели скачкаобразный, неравномерный характер, а начиная с 2007 по 2008 гг. их динамика в целом выровнялась. Расчеты производились не только денежными средствами, но и путем поставки материалов, оказания услуг (в основном питание и доставка рабочих). При этом, в общей структуре взаиморасчетов доля расчетов денежными средствами падает. Кроме того, в расчетах между ОАО «Нижнекамскнефтехим» и ООО «Трест «Татспецнефтехимремстрой» используется вексельная форма расчетов, удельный вес которой незначителен.

Таким образом, наряду с недостаточной оценкой (или неоправданным занижением стоимости выполненных СМР), при расчетах с основным заказчиком используются денежные формы расчетов, приводящие к снижению мобильности капитала и конкурентоспособности компании, так как предприятие не способно свободно распоряжаться финансовыми ресурсами с целью наиболее эффективного обеспечения производственной деятельности.

Структура финансирования финансового результата компании представлена в Таблице 3.

Таблице 3.

| Показатели |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

| Выручка от реализации, тыс. руб. |

537438 |

626321 |

328150 |

| Валовая прибыль (+), убыток (-) |

21649 |

26493 |

-21490 |

| Прибыль (+), убыток (-) от реализации |

21649 |

26493 |

-21490 |

| Разность процентов у получению и к уплате |

-424,0 |

2898,0 |

-2112,0 |

| Результат прочей операционной деятельности |

-1767,0 |

847 |

-401 |

| Результат прочей внереализационной деятельности |

-14667 |

-17331 |

-8847 |

| Прибыль (+), убыток (-) до налогообложения |

4791 |

5417 |

-32850 |

| Чистая прибыль (+), убыток (-) |

3 |

0 |

-32850 |

| Рентабельность продукции |

+4,03% |

+4,23% |

-6,55% |

| Рентабельность по чистой прибыли |

0,00% |

0,00% |

-10,01% |

Как следует из таблицы, основная деятельность компании в 2006-2007 гг. были прибыльной, а по результатам деятельности в первом полугодии 2008 г. – убыточной. Причина убыточности деятельности в 1 полугодии 2008 г. по сравнению с аналогичными периодами прошлых лет объясняется влиянием не возмещения неучтенных затрат по итогам деятельности в 2007 году, в то время как в 2006 и 2007 гг. неучтенные затраты предыдущего года возмещались и оказывали значительное положительное влияние на финансовый результат при существующем ценообразовании.

Рентабельность продукции очень низкая. Вместе с тем на величину общего финансового результата деятельности компании отрицательное влияние оказывают результат прочей внереализационной деятельности и превышение процентов уплаченных над полученным.

В результате чистая прибыль компании за 2007 год составил 0 млн. руб., а по итогам 1 полугодия 2008 года убыток в сумме 32850 тыс. руб.

Деловая активность компании, прежде всего, характеризуется показателями оборачиваемости. Основные показатели оборачиваемости представлены в следующей таблице 4.

Таблица 4.

| п/п |

Показатели |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

| 1 |

Коэффициент общей оборачиваемости капитала |

3,74 |

4,50 |

2,15 |

| 2 |

Коэффициент оборачиваемости дебиторской

задолженности

|

15,06 |

11,29 |

5,08 |

| 3 |

Коэффициент оборачиваемости кредиторской задолженности |

5,00 |

6,05 |

2,96 |

| 4 |

Средний период оборота хозяйственных средств, дней |

97,47 |

81,18 |

83,8 |

| 5 |

Средний период хранения сырья и материалов, дней |

18,23 |

18,33 |

20,47 |

| 6 |

Средний период оборота дебиторской задолженности, дней |

24,24 |

32,32 |

35,42 |

| 7 |

Средний период оборота кредиторской задолженности, дней |

72,93 |

60,33 |

60,77 |

Как следует из таблицы, капитал компании в среднем делает четыре оборота за год. По итогам 2006-2007 гг. оборачиваемость растет. Средний период оборота всех хозяйственных средств компании сокращается с 97,5 до 81 и 84 дней. Средний период хранение сырья и материалов составляет 18-20 дней. Период взыскания дебиторской задолженности и период погашения кредиторской задолженности находятся на стабильном уровне – 35 дней и 60 дней соответственно. Все это положительно характеризует деловую активность компании.

2.3

Оценка финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Существует достаточно большое количество способов оценки финансовых рисков предприятия. Рассмотрим основные из них:

Оценка рисков утраты ликвидности и платежеспособности.

В основе финансовых рисков риски утраты ликвидности и платежеспособности (структурной ликвидности) играют ведущую роль по степени опасности, т.е. банкротства предприятия.На 2006 год:

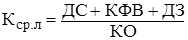

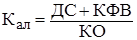

1)

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

, ,

где ДС – денежные средства

КФВ – краткосрочные финансовые вложения

ДЗ – дебиторская задолженность

З – запасы

КО – краткосрочные обязательства.

= (751 + 0 + 25299 + 43501) / 147158 = 0,47

2)

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (751 + 0 + 25299) / 147158 = 0,18 = (751 + 0 + 25299) / 147158 = 0,18

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (751 + 0) / 147158 = 0,005 = (751 + 0) / 147158 = 0,005

Этот коэффициент показывает, что предприятие не платежеспособна.

На 2007 год:

1)

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

,

= (103 + 0 + 46094 + 27862) / 110436 = 0,67

2)

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (103 + 0 + 46094) / 110436 = 0,42

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (103 + 0) / 110436 = 0,0009

На 2008 год: 1)

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

,

= (72 + 0 + 64809 +43110) / 147845) = 0,73

2)

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (72 + 0 + 64809) / 147845 = 0,44

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (72 + 0) / 147845 = 0,0005

Утрата ликвидности и платежеспособности может привести к банкротству предприятия. Для признания предприятия банкротом достаточно иметь сумму требований к должнику всего лишь в размере, например, 100 тыс. руб., а период просрочки платежей должен составить три месяца.

Финансовый риск.

Компания наращивает и расширяет деловую активность, привлекая для этих целей как собственные, так и заемные средства. Текущее положение компании и ситуация на рынке позволяют привлекать заемные средства с приемлемой стоимостью капитала, поэтому связанный с потребностью в капитале риск – незначительный.

Компания подвержена валютным рискам, связанным с изменением процентных ставок, поскольку привлекает заемные средства в иностранной валюте. Вследствие этого результаты деятельности предприятия подвержены влиянию колебания обменного курса рубля к иностранным валютам, однако, риск таких колебаний является умеренным в масштабах предприятия.

Негативное воздействие на прибыль предприятия оказывает укрепление курса рубля, его реальный и номинальный курс, что снижает курс от экспорта. К негативным факторам также относится инфляция, которая, несмотря на некоторую стабилизацию, вызывает рост затрат и уменьшение доходов предприятия, но существующие и прогнозируемые уровни инфляции далеки от критических для отрасли и предприятия значений.

Предприятие не прибегает к хеджированию указанных рисков и в каждой конкретной ситуации использует внутренние инструменты и резервы управления финансовыми рискам, позволяющие гарантировать выполнении предприятием своих обязательств.

В отчетном периоде и на данном этапе развития предприятия финансовый риск – умеренный.

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств. Оценка уровня финансовой устойчивости предприятия осуществляется с использованием обширной системы показателей.

Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств, однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, характеризующих состояние и структуру активов предприятия, и обеспеченность их источниками покрытия (пассивами).

Их можно разделить на три группы:

- показатели, определяющие структуру капитала;

- показатели, определяющие состояние оборотных средств;

- показатели, определяющие состояние основных средств.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень ее независимости и отвечает ли состояние ее активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Рассчитаем относительные показатели финансовой устойчивости:

На 2006 год: 1. коэффициент финансовой независимости:

К = СК / ВБ = 19057 / 166215 = 0,11 = СК / ВБ = 19057 / 166215 = 0,11

2. коэффициент финансовой напряженности:

К = ЗК /ВБ = 44505 / 166215 = 0,27 = ЗК /ВБ = 44505 / 166215 = 0,27

3. коэффициент самофинансирования:

К = СК / ЗК = 19057 / 44505 = 0,43 = СК / ЗК = 19057 / 44505 = 0,43

5. коэффициент задолженности:

К = ЗК / СК = 44505 / 19057 = 2,33 = ЗК / СК = 44505 / 19057 = 2,33

5. коэффициент обеспеченности собственными оборотными средствами:

К = СОК /ОА = 19057 / 120091 = 0,16 = СОК /ОА = 19057 / 120091 = 0,16

6. коэффициент маневренности СОС:

К = СОК / СК = 19057 / 19057 = 1 = СОК / СК = 19057 / 19057 = 1

7. коэффициент соотношения мобильных и иммобилизованных активов:

К = ОА / ВОА = 120091 / 46124 = 2,60 = ОА / ВОА = 120091 / 46124 = 2,60

7. коэффициент имущества производственного назначения:

К = (ВОА + З) / ВБ = (46124 + 43501) / 166215 = 0,54 = (ВОА + З) / ВБ = (46124 + 43501) / 166215 = 0,54

На 2007 год:

1. коэффициент финансовой независимости:

К= СК / ВБ = 10396 / 120832 = 0,09

2. коэффициент финансовой напряженности:

К= ЗК / ВБ = 6963 / 120832 = 0,06

3. коэффициент самофинансирования:

К= СК / ЗК = 10396 / 6963 = 1,49

4. коэффициент задолженности:

К= ЗК / СК = 6963 / 10396 = 0,67

5. коэффициент обеспеченности собственными оборотными средствами:

К= СОК /ОА = 10396 / 78381 = 0,13

6. коэффициент маневренности СОС:

К= СОК / СК = 10396 / 10396 = 1

7. коэффициент соотношения мобильных и иммобилизованных активов:

К= ОА / ВОА = 78381 / 42451 = 1,85

7. коэффициент имущества производственного назначения:

К= (ВОА + З) / ВБ = (42451 + 27862) / 120832 = 0,58