ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА

РЕФЕРАТ

по дисциплине

«Налоговое планирование в малом бизнесе»

на тему

«Оптимизация налога на имущество для субъектов малого предпринимательства»

Выполнил студент

5 курса, 10 семестра

специальности 060800

Союзова Мария Александровна

Великие Луки

2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ПЛАТЕЛЬЩИКИ НАЛОГА И ОБЪЕКТ

НАЛОГООБЛОЖЕНИЯ 5

2. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ 8

3. ВЫБОР НИЗКОНАЛОГОВОЙ ТЕРРИТОРИИ 10

4. ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО 12

4.1 Применение льготы предприятиями, использующими

труд инвалидов 13

4.2 Описание схемы 13

4.3 Правовые особенности применения и недостатки схемы 16

ЗАКЛЮЧЕНИЕ 21

СПИСОК ИСПОЛЬЗАВАННОЙ ЛИТЕРАТУРЫ 23

ВВЕДЕНИЕ

Оптимизация налогов - законный способ экономии на налоговых платежах. Рассмотрим ситуацию, когда предприятие приобретает объект основных средств сегодня и реализует его завтра. Если и «сегодня», и «завтра» приходятся на один квартал, то налог на имущество за этот объект платить не придется. Если же «сегодня» - последний день одного отчетного периода, а «завтра» - первый день следующего, то неминуемо возникает налог на имущество.

При балансовой стоимости объекта основных средств 1 000 тыс. руб., годовой норме амортизации 10% и коэффициенте ускорения амортизации 3 будет начислен налог 5 тыс. руб. Возникает альтернатива: или налог на имущество составит 0 рублей 00 копеек, или, при «удачном» принятии имущества на баланс в последний день отчетного периода, придется заплатить 5 тыс. рублей. Только за то, что объект «чиркнул» по балансу!

В общем случае возможна экономия на налоге на имущество от пяти до ста процентов от суммы налога. Оптимизация достигается изменением срока постановки основных средств на бухгалтерский учет.

Налог на имущество может значительно увеличить налоговую нагрузку предприятия, особенно если существенную часть его имущества составляют дорогостоящие основные средства или нематериальные активы. Компании, которые хотят законным способом оптимизировать свои платежи по налогу на имущество, могут воспользоваться установленными по этому налогу льготами. В работе подробно описаны два способа оптимизации платежей по налогу на имущество, которые целесообразно использовать малым и средним предприятиям.

Реклама

Большинством льгот по налогу на имущество, установленных законодательством, могут воспользоваться лишь фирмы, которые занимаются специфическими видами деятельности. Однако, существуют два способа оптимизации платежей с применением льгот по налогу на имущество, которые абсолютно универсальны и подходят практически для любого малого или среднего предприятия, - это выбор низконалоговой территории и использование труда инвалидов.

1. ПЛАТЕЛЬЩИКИ НАЛОГА И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Плательщиками налога на имущество согласно ст. 373 НК РФ признаются не только российские, но и иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ.

Под постоянным представительством в целях налогообложения имущества, так же как и в целях налогообложения прибыли, понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение, через которое организация регулярно осуществляет предпринимательскую деятельность на территории РФ, связанную:

· с пользованием недрами и (или) использованием других природных ресурсов;

· с проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

· с продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

· с осуществлением иных работ, оказанием услуг, ведением иной деятельности, за исключением предусмотренной пунктом 4 настоящей статьи.

Иностранные фирмы, не образующие в России постоянных представительств, также должны будут с нового года платить налог на имущество. Обязанность оплаты налога у таких фирм возникает лишь в отношении объектов недвижимого имущества, находящегося на территории России.

С 01.01.2004 г. объектом налогообложения является движимое и недвижимое имущество, учитываемое на балансе организаций в качестве основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

В состав налогооблагаемого включено как имущество, принадлежащее организациям на праве собственности, так и имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, а также имущество, внесенное в совместную деятельность.

Реклама

Говоря иначе, налогом должно облагаться имущество, учитываемое на счёте 01 «Основные средства», а также материальные ценности, предоставляемые организацией за плату во временное пользование (временное владение) с целью получения дохода. Такое имущество учитывается на счёте 03 «Доходные вложения в материальные ценности». Как видим, из числа объектов налогообложения с 1 января 2004 года исключаются, в частности, следующие виды имущества:

· нематериальные активы (счёт 04);

· запасы и затраты (счета 10 «Материалы», 41 «Товары», 43 «Готовая продукция», счёт 45 «Товары отгруженные»);

· затраты на приобретение основных средств и строительно-монтажные работы (счёт 08 «Вложения во внеоборотные активы»);

· расходы будущих периодов (счёт 97).

До 01.01.2004 г. в соответствии со статьей 2 действовавшего в 2003 году Закона РФ »О налоге на имущество предприятий» объектом налогообложения являлись не только основные средства, но и нематериальные активы, запасы и затраты, находящиеся на балансе организаций. Таким образом, из-под налогообложения в 2004 году выведена значительная часть имущества организаций: нематериальные активы, запасы (включая товары) и затраты. Согласно п.4 ст.374 НК РФ не признаются объектами налогообложения земельные участки (они облагаются земельным налогом), а также иные объекты природопользования (водные объекты и другие природные ресурсы), относящиеся к основным средствам.

Кроме того, не облагается имущество, используемое для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации, находящееся в хозяйственном ведении или в оперативном управлении федеральных органов исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба. Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаётся движимое и недвижимое имущество, относящееся к объектам основных средств, которое учитывается по правилам российского бухучёта.

Для иностранных компаний, не осуществляющих деятельности в России через постоянные представительства, объектом налогообложения признаётся находящееся на территории РФ недвижимое имущество, принадлежащее этим фирмам на праве собственности (п. 3 ст. 374 НК РФ). В перечень объектов налогообложения не включаются:

· земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

· имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным министерствам и ведомствам, в которых законодательно предусмотрена военная и (или) приравненная к ней служба. Такое имущество не признается объектом налогообложения в том случае, если указанные органы власти будут использовать его исключительно для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка.

2. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ

Статьёй 382 НК РФ определён порядок исчисления сумм налога и сумм авансовых платежей по налогу.

Чтобы рассчитать сумму налога, нужно налоговую базу за налоговый (отчётный) период умножить на соответствующую ставку.

По итогам каждого отчётного периода организация должна определить сумму авансового платежа (если такой порядок будет предусмотрен региональным законодательством). Для этого нужно будет среднегодовую стоимость имущества за отчётный период умножить на 1/4 соответствующей ставки (п. 4 ст. 382 НК РФ).

Сроки и порядок уплаты налога должны установить региональные законодатели. Чтобы ввести новый налог на имущество с 1 января 2004 года, региональные законодатели приняли соответствующие законы до 1 декабря 2003 года.

Статьёй 386 НК РФ установлена обязанность налогоплательщиков представлять в налоговые инспекции расчёты по авансовым платежам (по истечении отчётных периодов) и декларацию (по итогам года).

Расчёты по авансовым платежам и декларацию нужно представлять:

· по местонахождению организации;

· по местонахождению обособленного подразделения, имеющего отдельный баланс и расчётный счёт;

· по местонахождению объектов недвижимого имущества, расположенных вне местонахождения организации.

Иностранные организации, не осуществляющие деятельности через постоянные представительства, должны будут уплачивать авансовые платежи и налог по итогам года в налоговые инспекции по местонахождению объектов недвижимого имущества.

Крайний срок представления расчётов по авансовым платежам — 30 дней с даты окончания отчётного периода, а декларации — 30 марта года, следующего за истекшим налоговым периодом.

3. ВЫБОР НИЗКОНАЛОГОВОЙ ТЕРРИТОРИИ

Если приобретается дорогостоящее оборудование или недвижимость, то их можно купить от имени компании, зарегистрированной в регионе, в котором установлена низкая ставка налога на имущество, или от имени фирмы, имеющей право на льготу в каком-либо регионе.

Напомним, что налог на имущество является региональным. Если компания не ведет свою деятельность по месту нахождения имущества (не создает постоянные рабочие места, то есть обособленные подразделения), то налог с этого имущества уплачивается по ставке того региона (субъекта РФ), в котором зарегистрирована компания1.

В большинстве регионов налог на имущество взимается по максимальной ставке 2%. Однако в республиках Дагестан и Северная Осетия-Алания ставка налога составляет 1%, в Вологодской области - 1,8%. В некоторых регионах установлены пониженные ставки по налогу на имущество для отдельных категорий налогоплательщиков.

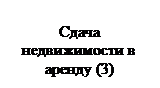

Рис. 1. Использование преимуществ низконалоговой территории

Кроме того, в ряде регионов установлены дополнительные льготы по налогу на имущество в части, зачисляемой в региональный бюджет. Например, в Алтайском крае от уплаты налога на имущество в региональный бюджет освобождаются так называемые «социальные инвесторы», то есть предприятия, осуществляющие инвестиции в объекты капитальных вложений в социальную сферу2.

Схема, основанная на выборе низконалоговой территории, заключается в следующем. Предположим, что компания «А» планирует приобрести недвижимость. Для того чтобы оптимизировать налоговые платежи по налогу на имущество, покупку необходимо оформить на организацию (фирму «Б»), которая пользуется региональной льготой или уплачивает налог по низкой ставке (рис. 1, действия 1, 2). При этом фирма «Б» не должна вести деятельность по местонахождению приобретаемой недвижимости: тогда она либо будет уплачивать налог с этой недвижимости только в местный бюджет, либо уплачивать налог по невысокой ставке. Затем фирма «А» арендует приобретенную фирмой «Б» недвижимость (3, 4) и использует ее для своей производственной деятельности.

При выборе низконалоговой территории следует иметь в виду, что региональные льготы могут предоставляться только на ограниченный период. Например, в Республике Алтай социальные инвесторы освобождаются от уплаты налога на имущество только на период их участия в инвестиционной программе, но не более чем на семь лет (ст. 3 Закона Республики Алтай от 05.06.02 № 5-33).

Нужно также учитывать возможные неудобства, связанные с управлением фирмой, зарегистрированной в другом регионе (например, необходимость сдачи отчетности в местные налоговые органы и другие проблемы, требующие дополнительных затрат).

4. ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО

Согласно Закону РФ от 13.12.91 № 2030-1 «О налоге на имущество предприятий» от уплаты налога на имущество освобождены предприятия, занимающиеся определенными видами деятельности либо участвующие в социальной реабилитации определенных групп населения, в частности (ст. 4):

· коллегии адвокатов, адвокатские бюро;

· предприятия по производству, переработке и хранению сельхозпродукции, выращиванию, лову и переработке рыбы (при условии, что выручка от указанных видов деятельности составляет не менее 70% от общей суммы выручки от реализации продукции (работ, услуг);

· специализированные протезно-ортопедические предприятия;

· религиозные объединения и организации, национально-культурные общества;

· предприятия народных художественных промыслов;

· жилищно-строительные, дачно-строительные и гаражные кооперативы, садоводческие товарищества;

· общественные объединения, ассоциации, осуществляющие свою деятельность за счет целевых взносов граждан и отчислений организаций из оставшейся в их распоряжении после уплаты налогов прибыли (если эти объединения не ведут предпринимательскую деятельность);

· общественные организации инвалидов, а также другие предприятия, в которых инвалиды составляют не менее 50% от общего числа работников;

· научно-исследовательские учреждения, конструкторские учреждения, опытные и опытно-экспериментальные предприятия (в объеме работ которых научно-исследовательские, опытно-конструкторские и экспериментальные работы составляют не менее 70%);

· специализированные предприятия, производящие медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями;

· профессиональные аварийно-спасательные службы (формирования).

4.1 Применение льготы предприятиями, использующими труд инвалидов

Для применения льготы, установленной для предприятий, использующих труд инвалидов, необходимо, чтобы инвалиды в общем числе работников составляли не менее 50%. В этом случае фирма освобождается от уплаты налога на имущество (подп. «и» ст. 4 Закона о налоге на имущество).

Если компания собирается купить основные средства или нематериальные активы, то можно использовать схему, аналогичную описанной выше. Применение схемы позволит не платить налог с первого дня приобретения нового имущества. Имущество необходимо приобрести от имени вновь созданной фирмы, в штате которой состоят всего несколько сотрудников, среди которых большинство составляют инвалиды. После этого имущество можно использовать в любом производственном процессе, сдавая его в аренду.

Однако если имущество уже оформлено на фирму, у которой нет права на льготу, установленную для предприятий, использующих труд инвалидов, то целесообразно воспользоваться схемой, приведенной на рис. 1.

4.2 Описание схемы

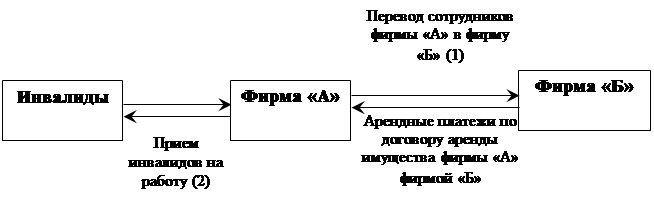

Для того чтобы предприятие (условно назовем его фирма «А») могло не платить налог на имущество, необходимо учредить еще одну компанию (фирму «Б»). В фирму «Б» из фирмы «А» переводится основная часть персонала (рис. 2, действие 1). Затем компания «А» принимает на работу минимально необходимое число инвалидов таким образом, чтобы их численность в оставшемся количестве сотрудников составляла не менее 50% (2). После этого фирма «А» сдает свое имущество в аренду фирме «Б», которая в дальнейшем будет периодически перечислять первой фирме арендные платежи (3).

Налогообложение участников схемы

Поскольку фирмы «А» и «Б» фактически являются аффилированными лицами, входящими в один холдинг, то для оценки целесообразности применения схемы их налоговые обязательства следует рассчитывать в совокупности.

Фирма «А» получает право на льготу и не уплачивает налог на имущество. Доходами фирмы «А» являются арендные платежи, получаемые от фирмы «Б». Однако эти же суммы являются расходами для фирмы «Б», поэтому никаких дополнительных платежей по налогу на прибыль в целом у обеих компаний не возникает3. Аналогична ситуация и с НДС: фирма «А» уплачивает НДС с арендных платежей в бюджет, а фирма «Б» принимает указанные суммы налога к вычету.

Необходимо обратить внимание на следующее. Как мы уже отмечали, для получения льготы инвалиды должны составлять не менее 50% от общего числа работников. Однако ни в налоговом, ни в гражданском, ни в трудовом законодательстве понятие «общее число работников» не установлено. Как правило, организации и налоговые органы пользуются определением средней численности работников, приведенным в постановлении Госкомстата России от 07.12.98 № 1214.

В законодательстве также ничего не сказано о том, за какой период нужно рассчитывать среднесписочную (среднюю) численность работников-инвалидов для определения права на льготу. Среднесписочная (средняя) численность может быть рассчитана как за определенный квартал, так и за любой период с начала года.

Как известно, налоговая база по налогу на имущество рассчитывается нарастающим итогом за квартал, полугодие, девять месяцев и год, а налог уплачивается в бюджет ежеквартально с учетом ранее начисленных платежей. Поэтому, по мнению МНС России, для установления права на льготу в определенном квартале года среднесписочную (среднюю) численность работников нужно также рассчитывать нарастающим итогом, то есть с начала года и до конца этого квартала5. Это следует учитывать компаниям с большой численностью сотрудников при принятии решения об использовании описываемой схемы не с начала календарного года.

Пример 1

Предприятие «А» имеет в собственности основные средства (завод с оборудованием) со среднегодовой стоимостью, равной 100 млн руб. Если ставка налога на имущество составляет 2%, то ежегодно компания должна уплачивать налог в сумме 2 млн руб. (100 млн руб. х 2%). Для того чтобы не платить налог на имущество, фирма применяет схему с использованием труда инвалидов.

Владельцы фирмы «А» (или другие аффилированные с предприятием лица) регистрируют фирму «Б». В марте 2003 года в нее переводится основная часть персонала компании «А» (200 человек). В фирме «А» остаются лишь 4 административных работника. Компания «А» набирает еще 6 инвалидов, тогда с апреля в фирме работают 10 человек, более 50% которых - инвалиды. Фирма «Б» арендует у фирмы «А» завод и ведет производственную деятельность, ранее осуществляемую компанией «А».

Средняя численность работников фирмы «А» в I квартале 2003 года составляет 200 чел. [(200 чел. + + 200 чел. + 200 чел.) : 3 мес.].

За полугодие средняя численность работников компании «А» равна 105 чел. [(200 чел. х 3 мес. + 10 чел. х х 3 мес.) : 6 мес.].

За девять месяцев средняя численность составит 73 чел. [(200 чел. х 3 мес. + 10 чел. х 6 мес.) : 9 мес.].

Наконец, за год средняя численность будет равна 58 чел. [(200 чел. х 3 мес. + 10 чел. х 9 мес.) : 12 мес.]. Таким образом, в каждом отчетном периоде 2003 года число инвалидов не будет достигать 50% от общего числа сотрудников, поэтому фирма «А» не сможет сразу воспользоваться льготой по налогу на имущество. Применить эту льготу фирма сможет только в следующем году.

Рис.2. Применение льготы для предприятий, использующих труд инвалидов

4.3 Правовые особенности применения и недостатки схемы

Отметим, что часто фирмы пользуются рассматриваемой льготой, нанимая на работу инвалидов, которые на самом деле не работают и даже не знают, чем занимается их работодатель. Руководство фирмы полагает, что для подтверждения права на льготу достаточно наличия трудовых договоров. Однако налоговые службы нередко придерживаются иного мнения. Известны факты, когда трудовые договоры, заключенные предприятием с инвалидами, налоговые органы пытались признать мнимыми, то есть не с целью нанять работника, а ради получения права на льготу по налогу на имущество.

Пример 2

В ходе налоговой проверки налоговая инспекция выявила, что фирма неправомерно применяла льготу по налогу на имущество, так как семеро из нанятых ею инвалидов фактически никаких работ для компании не выполняли. Суд расценил заключение трудовых договоров и выплату зарплаты этим инвалидам как способ умышленного искажения данных о численности инвалидов на предприятии с целью необоснованного использования льготы (постановление Федерального арбитражного суда Северо-Западного округа от 21.12.99 № А56-15696/99).

В качестве доказательств мнимости таких сделок широко используются любые средства: получение свидетельских показаний (в том числе от самого работника-инвалида), подтверждение факта невыполнения инвалидом трудовых обязанностей, оценка реальной потребности компании в труде указанной категории лиц.

При этом налогоплательщикам следует помнить о том, что свидетельские показания действительны для арбитражного суда только в том случае, если они даны непосредственно свидетелем в суде либо изложены в письменной форме (статьи 56, 88 АПК РФ). Налоговики же зачастую используют данные налоговой полиции, которые были получены в устной беседе с инвалидами и другими работниками. В таких случаях суды принимают сторону налогоплательщиков, поскольку полученные таким образом показания не могут считаться доказательствами их вины (постановление Федерального арбитражного суда Восточно-Сибирского округа от 04.04.2000 № А33-7398/99-С3а-ФО2-509/2000-С1).

Проверок не должны опасаться те организации, у которых инвалиды в действительности исполняют необременительные трудовые обязанности, в том числе на дому. К подобным обязанностям чаще всего относятся сбор коммерчески полезной для компании информации из газет и журналов по профилю ее деятельности, курьерские функции, прием-отправка корреспонденции, составление списков и перечней, рассылка рекламных предложений и т. д. Если компании фактически используют труд инвалидов (есть трудовой договор, ежемесячные письменные отчеты инвалидов о выполненных за каждый истекший месяц трудовых обязанностях) и сами инвалиды в случае проверки могут объяснить, чем они занимались, то оснований квалифицировать такие сделки как мнимые у налоговиков не будет. Ведь для получения права на льготу инвалиды не обязаны работать по 8 часов в день, соблюдать трудовую дисциплину и другие обязанности, предусмотренные Трудовым кодексом РФ (постановление Федерального арбитражного суда Московского округа от 22.04.02 № КА-А40/2280-02).

Преимуществами схемы являются ее простота и надежность: при надлежащем оформлении документов доказать притворность используемых в ней сделок очень сложно.

К недостаткам схемы можно отнести затраты по найму дополнительных работников-инвалидов (заработная плата с начислениями), а также издержки по созданию и содержанию еще одной фирмы. Из-за необходимости переоформления значительного числа документов схему затруднительно использовать очень крупным производственным предприятиям с большим количеством работников.

Оценка надежности схемы

Схемы, описанные выше, могут применяться в рамках российского налогового законодательства. Однако при выборе низконалоговой территории следует учитывать, что региональные льготы или пониженные ставки налога на имущество могут действовать в данном регионе очень непродолжительное время. Власти субъектов РФ вправе отменять свои льготы и устанавливать новые ставки по налогу на имущество. Поэтому предприятие может оказаться в ситуации, когда преимуществами уплаты налога в том или ином регионе удастся воспользоваться всего лишь в течение одного года. Кроме того, следует учитывать, что в рамках законодательной деятельности Правительства России готовится проект новой главы Налогового кодекса РФ «Налог на имущество организаций», который предусматривает ограниченный перечень исключений из общего порядка налогообложения. Вопрос о предоставлении льгот предприятиям, использующим труд инвалидов, будет находиться в компетенции законодательных (представительных) органов субъектов РФ.

Планируется, что новая глава вступит в силу с 1 января 2004 года. Поэтому вполне возможно, что со следующего года данная льгота будет отменена.

Использование льготы для организаций, использующих труд инвалидов, в целях снижения налоговой нагрузки является довольно распространенной практикой. Как правильно заметил автор, достоинствами этой схемы являются ее простота и надежность: при надлежащем оформлении документов достаточно трудно доказать притворность используемых в ней сделок.

Вместе с тем следует иметь в виду, что данный способ снижения налоговой нагрузки применим в основном для небольших по численности организаций. Кроме того, проверок могут не опасаться только те организации, у которых инвалиды действительно исполняют необременительные трудовые обязанности. Для тех же организаций, у которых инвалиды лишь «разбавляют» численность сотрудников в целях получения налоговой льготы, результатом налоговой проверки может стать как раз лишение их права на налоговую льготу и привлечение к уплате налога на имущество предприятий, а также штрафов и пеней. Самое главное, данное налоговое правонарушение относится к умышленным, уголовно наказуемым.

При проверке организаций, пользующихся названой льготой, как правило, производится оценка реальной потребности компании в труде указанной категории лиц. В случае сомнений проводится опрос работников организации, собираются свидетельские показания (в том числе от самих работников-инвалидов), подтверждающие факт невыполнения инвалидами трудовых обязанностей. При этом налоговые инспекции ориентированы на получение письменных показаний с привлечением к этой работе сотрудников налоговой полиции.

Поэтому если организация не может предложить инвалидам конкретной работы, пусть самой простой и необременительной, я бы не рекомендовал ей пользоваться этим способом оптимизации платежей по налогу на имущество предприятий.

ЗАКЛЮЧЕНИЕ

Еще одним способом оптимизации, связанным с методом определения налоговой базы по налогу на имущество, является оптимизация остатков готовой продукции (товаров, приобретенных для перепродажи) и производственных запасов с целью минимизации их размера на первое число месяца, следующего за отчетным периодом. В частности, на размер остатков готовой продукции (товаров) существенное влияние оказывают закрепляемые в договорах на поставку такой продукции (товаров) даты перехода к покупателю права собственности. Способы заготовления материально-производственных запасов, определяющие размер гарантийных запасов в организации, также могут служить эффективным инструментом оптимизации. Наличие большого гарантийного запаса ведет к необоснованному увеличению выплат по налогу на имущество.

Существует еще много способов оптимизации налога на имущество МП. И все они представляют определенную сложность. Сложность оптимизации данного налога состоит в том, что он является «прямым» налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов. Да и список льготников по НИО очень незначителен.

По мнению специалистов, данный налог чрезмерно завышен. Только представьте, организация, обладающая основными средствами на сумму 100 млн. рублей обязана (если не брать в расчет амортизацию) уплачивать по большинству субъектов РФ аж 2,2 млн. рублей в год с данного имущества!

Ко всему прочему, сам факт взимания НИМП с таких основных средств, как транспорт, выглядит вопиющим нарушением прав налогоплательщика, уплачивающего с них еще и транспортный налог. По сути, это двойное налогообложение одних и тех же объектов налогового учета. Здесь вообще речь может идти о незаконности одного из двух налогов — в частности, транспортного налога, как не обладающего самостоятельным объектом налогообложения (п. 1 ст. 38 НК РФ) и приводящему к двойному налогообложению

Законная оптимизация данного налога (НИМП) является на сегодняшний день единственным эффективным способом его снижения. Особенность ряда хозяйственных договоров, которая ляжет в основу предлагаемых в данной статье способов оптимизации НИМП, заключается в «нивелировании» объекта налогообложения и, соответственно, налоговой базы.

СПИСОК ИСПОЛЬЗАВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации: Части первая и вторая (по состоянию на 1.09.2005).-М.: Юрайт-Издат, 2005

2. Федеральный закон от 24.07.2004 № 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов российской Федерации о налогах и сборах.

3. Давыдова Л. А., Будовская Л. В. Эволюция системы налогообложения в России // Финансы и кредит-2005-№9

4. Сарбашева С.М. Налогообложение и малое предпринимательство.// Российский налоговый курьер – 2005-№3

5. Налоги и налогообложение: Учебное пособие./ под ред., И. Г. Русаковой.- М.: Юнити – 2004г.

6. Алексеев М. Ю., Болабанова О. Н. Налоги: учебник для студентов вузов.-М.: Финансы и статистика -2005г

7. Перов А. В. Налоги и налогообложение: Учебное пособие, издание 3-е, перераб., и доп.- М.: Юрайт-М,-2005г

8. Черник И. П. Малый бизнес в России.- Ростов-н/Д: Феникс, - 2004г

9. www.nalog.ru

10. www.rnk.ru

|