Оглавление

Введение

Глава 1. Теоретические основы оценки инвестиционных рисков

1.1 Понятие, сущность и виды инвестиционных рисков. Классификация рисков инвестиционной деятельности

1.2 Риски реального инвестирования (проектные риски)

1.3 Источники информации, необходимой для оценки рисков

1.4 Методы учета факторов риска и неопределенности при оценке эффективности инвестиционных проектов

Глава 2.Оценка стратегического потенциала ООО «Ситис»

2.1 Организационно-экономическая характеристика ООО «Ситис»

2.2 Изучение, анализ и прогнозирование ситуации на рынке

2.3 Технико-экономический и финансовый анализ деятельности ООО «Ситис»

Глава 3. Совершенствование деятельности ООО «Ситис» на основе разработки инвестиционного проекта

3.1 Общая характеристика инвестиционного проекта

3.2 Особенности оценки эффективности инвестиционного проекта ООО «Ситис» с учетом факторов неопределенности и риска

3.3 Оценка эффективности инвестиционного проекта

Заключение

Список использованной литературы

Приложения

Введение

Одним из наиболее важных факторов развития экономики являются инвестиции, то есть долгосрочные вложения капитала для создания нового или совершенствования и модернизации действующего производственного аппарата с целью получения прибыли.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение анализа для планирования и осуществления инвестиционной деятельности очень важно. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Реклама

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

Цель данной работы – изучение теоретических и практических основ оценки инвестиционных рисков.

Исходя из цели в данной дипломной работе необходимо решить следующие задачи:

1. Определить основные понятия инвестиционных рисков и их классификацию;

2. Рассмотреть риски реального инвестирования;

3. Определить основные источники информации для измерения и оценки инвестиционных рисков;

4. Изучить основные методы учета факторов риска и неопределенности при оценке эффективности инвестиционных проектов;

5. Дать оценку стратегического потенциала ООО «Ситис»;

6. Разработать инвестиционный проект по повышению качества предоставляемых услуг;

7. Провести оценку эффективности инвестиционного проекта по созданию ООО «Ситис» с учетом неопределенности и риска.

Предметом данной работы являются основные направления и методики оценки инвестиционных рисков.

В качестве объекта в данной дипломной работе выбрано предприятие ООО «Ситис».

При написании дипломной работы использовались учебники, учебные пособия и монографии ученых экономистов, в том числе: Г.С.Староверовой, А.Ю.Медведевой, И.В.Сорокиной, И.А.Бузовой, М.В.Чиненова, М.И.Римера, А.Д.Касатова, И.А.Бланка, И.В.Липсица, В.В.Коссова, В.В.Ковалева, Г.П.Подшиваленко, Н.В.Хохлова, Н.И.Лахметкиной, М.В.Макаровой и других, а также различные статьи из периодических изданий и Интернет.

В первой главе освещены вопросы, касающиеся понятия, сущности и видов инвестиционных рисков, классификации рисков инвестиционной деятельности и особенно рисков реального инвестирования, измерения, анализа и оценки инвестиционных рисков, методов учета факторов риска при оценке эффективности инвестиционных проектов.

Во второй главе проведен анализ стратегического потенциала ООО «Ситис».

В третьей главе дипломной работы рассмотрены основные моменты разработки инвестиционного проекта.

1.1 Понятие, сущность и виды инвестиционных рисков. Классификация рисков инвестиционной деятельности

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность.

Реклама

Неопределенность является фундаментальным свойством рыночной экономики. Отсутствие достоверной и однозначной информации делает поведение субъектов экономики многовариантным, причем каждый из вариантов реализуется с определенной степенью вероятности. Следовательно, реальные рыночные процессы носят вероятностный характер.

Оценка долгосрочных инвестиций всегда базируется на прогнозах предстоящих денежных потоков, а прогнозные оценки никогда не бывают абсолютно достоверными. Это может быть следствием как внешних непредсказуемых обстоятельств, так и свойств самого проекта. Чем крупнее проект и больше срок его осуществления, тем значительнее могут быть ошибки прогнозов. Будущие доходы от проекта дальше отстоят во времени от начала его реализации (чем инвестиций в него), поэтому сопряжены с большим риском и неопределенностью.

Таким образом, под неопределенностью понимается неполнота и неточность информации об условиях и параметрах реализации инвестиционного проекта. Различают три разновидности неопределенности:

· неполнота информации (незнание всего, что может повлиять на деятельность организации);

· случайность;

· неопределенность противодействия (непредсказуемое поведение конкурентов и заказчиков продукции).

Неопределенность, в свою очередь, порождает неблагоприятные ситуации, характеризуемые понятием «риск» (то есть возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери). Существование риска связано с невозможностью с точностью до 100% прогнозировать будущее. Исходя из этого, следует выделить основное его свойство: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит, и с принятием решений вообще.

Риском называется неопределенность, связанная с возможностью возникновения в ходе реализации инвестиционного проекта неблагоприятных ситуаций и последствий (например, снижение доходов, рост инфляции и так далее). Общий риск – сумма всех рисков, связанных с осуществлением данных инвестиций. Под инвестиционным риском понимается вероятность возникновения непредвиденных финансовых потерь вследствие неопределенности условий инвестиционной деятельности.

Возможное отношение к риску может быть представлено так называемым профилем риска, который различается для склонных к риску, безразличных к риску и избегающих риска (Приложение 1).

Существуют пути ослабления влияния риска. Во-первых, это рисковые премии, которые представляют собой различные надбавки, выступающие в виде платы за риск. Во-вторых, - управление риском, которое осуществляется на основе различных приемов, например, диверсификация (распределение общей инвестиционной суммы между несколькими объектами).

Риска можно избежать, то есть просто уклониться от решения, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли.

Реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала, причем риск потерь тем выше, чем выше уровень ожидаемого от инвестиций дохода. В связи с этим крайне важно иметь четкое представление о той системе рисков, которые можно назвать инвестиционными рисками, и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом. Виды инвестиционных рисков многообразны.

Инвестор должен принимать во внимание следующий общепринятый набор инвестиционных рисков:

· производственный риск

· коммерческий риск

· финансовый риск

· риск ликвидности

· риск обменного курса

· политический риск.

Производственный риск отражает возможность изменения будущих доходов компании по причинам изменения объемов производства, технологических простоев.

Анализ существенности данного риска проводится путем определения величины потенциального ущерба в результате реализации какого-либо из сценариев производства, а также вероятности реализации данного варианта. В каждом конкретном случае рассматриваются свои сценарии, выбор которых определяется наиболее существенными факторами, определяющими производственную деятельность.

Коммерческий риск включает в себя неопределенность с объемами реализации продукции и потребностью рынка в данном товаре/услуге. Делается прогноз наиболее вероятного изменения рынка и рассчитывается влияние данного изменения на платежеспособность предприятия, а также вероятность реализации данного изменения.

Деловой риск - это риск, определяемый спецификой того вида деятельности, в который вовлечена компания.

Каждая компания подвержена влиянию условий, складывающихся в ее отрасли (на ее рынке), что проявляется в снижении спроса или цены на продукцию, увеличении затрат, действиях конкурентов, принятиями органами власти нормативных актов, касающихся социальных и экономических сторон хозяйственной деятельности. Это может вызывать неуверенность относительно будущего потока доходов компании и, следовательно, неуверенность инвесторов в получении дохода от инвестиций в эту компанию. В качестве компенсации за риск, вызванный условиями основной деятельности компании, инвестор может затребовать дополнительную премию, величина которой зависит от условий рынка, на котором эта компания действует.

Финансовый риск изучается с целью измерить степень влияния возможных ценовых отклонений в статьях доходов и расходов предприятия на его платежеспособность.

Риск ликвидности определяется условиями вторичного рынка инвестиций.

Ликвидностью называется способность быстро продать или купить активы без существенной потери в цене. Чем более затруднительным может быть проведение операции покупки/продажи, тем выше величина риска ликвидности. Увеличение неопределенности в отношении того, насколько быстро инвестиции могут быть проданы, а также вероятности их продажи со значительной уступкой в цене повышает риск ликвидности. Инвесторы, неуверенные в возможности легко реализовать приобретаемые инвестиции, потребуют дополнительную премию, чтобы компенсировать этот риск.

Риск обменного курса несет инвестор, приобретающий ценные бумаги, номинированные в валюте иностранного государства.

Риск, который несет инвестор, работающий с ценными бумагами по всему миру, гораздо выше, чем риск инвестора, приобретающего и продающего бумаги на внутреннем рынке одной страны. Иностранный инвестор, покупающий акции российского предприятия, номинированные в рублях, должен оценивать не только неопределенность относительно предполагаемых рублевых доходов, но и неопределенность будущего обменного курса. Чем более подвержен колебаниям валютный курс, тем выше неопределенность в его будущем значении, а значит выше степень риска обменного курса. Повышение степени риска приводит к увеличению премии за риск, требуемой инвестором.

Политический риск - это риск, вызванный возможностью значительных изменений в политической или экономической сферах страны.

Страна со стабильной политико-экономической системой имеет небольшую степень политического риска (Россию относят к странам с высоким политическим риском).

Эффективность организации управления риском во многом определяется классификацией рисков, в соответствии с которой они распределяются на отдельные группы по определенным признакам. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Существуют различные взгляды на классификацию рисков, однако большинство экономистов выделяют среди важнейших типологических признаков деления рисков такие, как: период инвестирования, организационная форма, региональный признак, источники финансирования, масштаб проявления рисков, степень управляемости и так далее (Приложение 2). В соответствии с этими классификационными признаками выделяют основные виды рисков.

1.2 Риски реального инвестирования (проектные риски)

Реальное инвестирование во всех его формах сопряжено с многочисленными рисками, степень влияния которых на его результаты существенно возрастает с переходом к рыночной экономике. Возрастание этого влияния связано с высокой изменчивостью экономической ситуации в стране, колеблемостью конъюнктуры инвестиционного рынка, появления новых видов инвестиционных проектов и форм их финансирования. Основу интегрированного риска реального инвестирования составляют так называемые проектные риски.

Любая фирма в результате своего функционирования сталкивается с необходимостью вложения средств в развитие собственной инфраструктуры. Производственные предприятия вкладывают средства в модернизацию оборудования, торговые в маркетинговые исследования и т. д. Иначе говоря, чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

И хотя причины, обусловливающие необходимость реальных инвестиций, могут быть различны, в целом их можно подразделить на три вида:

· обновление имеющейся материально-технической базы,

· наращивание объемов производственной деятельности,

· освоение новых видов деятельности.

Основной элемент структуры инвестиционного проекта – это участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Выделяют четыре основных фактора, которые определяют каждый конкретный проект:

1. Масштаб (размер) проекта;

2. Сроки реализации;

3. Качество;

4. Ограниченность ресурсов.

Соответственно проекты подразделяются на малые и крупные; краткосрочные, среднесрочные и долгосрочные; международные проекты и тому подобное.

Для каждой фазы и стадии реализации инвестиционного проекта характерны различные риски, называемые рисками реального инвестирования (проектными рисками).

Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности.

Проектный риск – объективное явление в функционировании любого предприятия, осуществляющего реальное инвестирование. Он сопровождает реализацию практически всех видов реальных инвестиционных проектов, в каких бы формах они не осуществлялись. Хотя ряд параметров проектного риска зависит от субъективных управленческих решений, отраженных в процессе подготовки конкретных проектов, объективная его природа остается неизменной.

Уровень проектного риска существенно варьирует под воздействием многочисленных факторов, которые находятся в постоянной динамике. Поэтому каждый реальный инвестиционный проект требует индивидуальной оценки уровня риска в конкретных условиях его осуществления.

Как упоминалось ранее, для каждой стадии осуществления инвестиционного проекта характерны свои виды рисков.

Постадийная оценка рисков основана на том, что они определяются для каждой стадии проекта отдельно, а затем находится суммарный риск. Поэтому первой задачей является составление исчерпывающего перечня рисков, а второй – определение удельного веса каждого простого риска в их совокупности. Если приоритеты рисков заранее не расставлены, то риск проекта есть сумма всех рисков, деленная на их общее число.

Можно выделить следующие основные риски, присущие практически всем проектам: кредитный, технический, предпринимательский, страновой и другие.

Кредитный риск.

Средства на финансирование инвестиционного проекта могут быть получены в виде кредита или кредитной линии (транша). Как правило, условием выдачи кредита является его целевое назначение, то есть кредит может быть использован только на нужды конкретного инвестиционного проекта.

В этом случае возникают риски, связанные с возможным невозвратом суммы кредита и процентов по нему, то есть кредитные риски. Невозврат может произойти по различным причинам: незавершение строительства, изменение рыночной и общеэкономической ситуации, недостаточная маркетинговая проработка инвестиционного проекта, форс-мажорные обстоятельства. Кроме того, для кредитора имеет значение не только сам факт возврата тела кредита и процентов, но и сроки возврата.

Технический риск.

Технические риски сопутствуют строительству новых объектов и их дальнейшей эксплуатации. Среди них выделяют строительно-монтажные и эксплуатационные риски.

К строительно-монтажным относятся следующие риски:

· утери или повреждения строительных материалов и оборудования вследствие неблагоприятных событий: стихийных бедствий, пожара, взрыва, злоумышленных действий и так далее;

· нарушения функционирования объекта вследствие ошибок при проектировании и монтаже;

· нанесение физического ущерба персоналу, занятому на строительстве объекта.

По окончании строительства объекта и сдачи заказчику подрядчик принимает на себя гарантии по обеспечению его бесперебойной эксплуатации в течение гарантийного срока. В случае обнаружения дефектов строительной части работ или установленного оборудования и необходимости их устранения подрядчик может понести большие убытки. Такой риск называется риском! невыполнения послепусковых гарантийных обязательств.

Предпринимательский риск.

Различают два вида предпринимательского риска: внутренний и внешний. Внешние риски связаны с нанесением убытков и неполучением ожидаемой прибыли вследствие нарушения своих обязательств контрагентами инвестора или по другим не зависящим от него обстоятельствам.

Внутренние риски зависят от способности инвестора организовать производство и сбыт продукции. На это влияют следующие факторы:

· уровень менеджмента,

· себестоимость,

· качество продукции,

· условия сбыта,

· маркетинг,

· реклама,

· наличие оборотных средств и так далее.

Предпринимательские риски могут быть обусловлены природными причинами, ошибками персонала, злоумышленными действиями, непредвиденными расходами и так далее.

Страновой риск.

Страновой риск обычно усматривается в возможности непрогнозируемых негативных изменений экономического окружения, связанных с изменением государственной инвестиционной, налоговой, таможенной и финансовой политики, например:

· национализации созданных предприятий, экспроприации их активов или принудительного выкупа имущества по цене ниже рыночной;

· принятия нормативных актов, препятствующих переводу дивидендов иностранным инвесторам или реинвестированию полученных доходов;

· непредвидимого изменения законодательства, ухудшающего финансовые показатели проекта (например, повышение налогов или ужесточение требований к производству или производимой продукции).

Итак, на разных этапах проекта возникают разные инвестиционные риски.

Технические риски возникают на следующих этапах:

· Разработка исходно-разрешительной документации (ИРД) и проектно-изыскательских работ (градостроительное обоснование размещения);

· Разработка проектно-сметной документации;

· Отвод земельного участка под строительство;

· Строительно-монтажные работы;

· Содержание дирекции (технического надзора);

· Пусконаладочные работы;

· Сдача объекта и ввод в эксплуатацию.

Предпринимательские риски возникают на следующих этапах:

· Покупка права аренде земельного участка под строительство;

· Реклама и оплата риэлтерских услуг;

· Реализация товара.

Кредитные риски возникают на следующих этапах:

· Кредиты;

· Выплаты в погашение кредитов;

· Выплаты процентов по кредитам;

· Услуги за обслуживание ссудного счета.

Кроме того, рассматривая инвестиционные риски по трём стадиям осуществления проекта, можно отметить, что для предынвестиционной стадии характерны такие риски, как:

· удаленность от инженерных сетей и транспортных узлов,

· отношение местных властей, доступность альтернативных источников сырья,

· организация финансирования и страхования и так далее.

На инвестиционной стадии:

· платежеспособность заказчика,

· непредвиденные затраты,

· недостатки проектно-изыскательских работ и другие.

И, наконец, на стадии эксплуатации существуют риски:

· неустойчивости спроса,

· появления альтернативного конкурента,

· роста налогов,

· неплатежеспособности потребителей,

· неквалифицированной рабочей силы,

· недостаточной надежности технологий,

· вредности производства и тому подобное.

Измерение инвестиционных рисков

Оценка уровней

риска предполагает определение

источников и массивов

информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так далее. Принятие решений при наличии более полной и точной информации является более взвешенным, а, следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки:

· информация об участниках инвестиционной деятельности;

· информация о текущей конъюнктуре рынка и тенденциях ее изменения;

· информация о предполагаемых событиях, способных оказать значимое влияние на рынок;

· информация об изменениях в нормативной базе, воздействующих на инвестиционную деятельность;

· информация об условиях инвестиционных вложений.

Основными источниками информации являются:

1. статистическая отчетность, публикуемая государственными органами;

2. финансовая, биржевая и специализированная пресса ("Euromoney", "Institutional Investor", "Project Finance", "Деловой экспресс", "Коммерсанть", "Рынок ценных бумаг", "Финансовая газета", "Экономика и жизнь", "Эксперт" и другие);

3. подсистемы финансового рынка международных и национальных информационных систем ("Bloomberg", "Reuter", "Финмаркет");

4. специализированные базы данных (DIALOG, NEWSNET и так далее);

5. базы данных нормативных актов ("Гарант", "Консультант+");

6. системы данных рейтинговых агентств;

7. информационные системы бирж и организованных внебиржевых систем;

8. оценочные и прогностические материалы аналитических отделов банков, экспертные оценки.

Статистическую обработку информации целесообразно осуществлять на основе методов несплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на основе классификаций, анкетные опросы.

Риск - категория вероятностная, поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты.

На основе вероятностей рассчитывают стандартные характеристики риска. Рассмотрим основные из них.

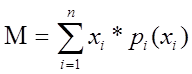

Математическое ожидание (среднее ожидаемое значение, М) - средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения:

(1.1) (1.1)

где  - результат (событие или исход, например величина дохода); - результат (событие или исход, например величина дохода);

- вероятность получения результата - вероятность получения результата  . .

Таким образом, математическое ожидание представляет собой обобщенную количественную характеристику ожидаемого результата.

Важной характеристикой, определяющей меру изменчивости возможного результата, является, дисперсия (D) - средневзвешенное квадратов отклонений случайной величины от ее математического ожидания (то есть отклонений действительных результатов от ожидаемых):

,(1.2) ,(1.2)

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения:

(1.3) (1.3)

Среднеквадратическое отклонение показывает степень разброса возможных результатов по проекту и, следовательно, степень риска. При этом более рискованные инвестиции дают большее значение данной величины.

И дисперсия, и среднеквадратическое отклонение являются абсолютными мерами риска и измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Для анализа меры изменчивости часто используют коэффициент вариации (V), который представляет собой отношение среднеквадратического отклонения к математическому ожиданию:

(1.4) (1.4)

Коэффициент вариации - относительная величина. Поэтому с его помощью можно сравнивать колеблемость признаков, выраженных в различных единицах измерения.

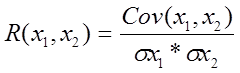

Коэффициент корреляции (R) показывает связь между переменными, состоящую в изменении средней величины одной из них в зависимости от изменения другой:

, (1.5) , (1.5)

где  . .

Данный показатель изменяется в пределах от (-1) до (+1). Положительный коэффициент корреляции означает положительную связь между величинами, и чем ближе R к единице, тем сильнее эта связь. R=1 означает, что между  и и  связь линейная. связь линейная.

Поскольку на формирование ожидаемого результата воздействует множество случайных факторов, то он является случайной величиной.

Одной из характеристик случайной величины Х является закон распределения ее вероятностей.

Характер, тип распределения отражает общие условия, вытекающие из природы и сущности явлений, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата).Изложенные выше показатели являются исходной базой, применяемой для количественной оценки риска с применением как статистических методов, так и других, использующих теорию вероятностей подходов.

1.4 Методы учета факторов риска и неопределенности при оценке эффективности инвестиционных проектов

Понятие «метод» (от греческого «путь сквозь») означает систематизированную совокупность шагов, которые необходимо предпринять, чтобы выполнить определенную задачу или достичь определенной цели.

Существуют различные методы оценки рисков, в том числе методы оценки рисков без учета распределений вероятностей. К ним относятся анализ чувствительности, анализ сценариев, метод ставки процента с поправкой на риск.

Постадийная оценка рисков.

Постадийная оценка рисков основана на том, что они определяются для каждой стадии проекта отдельно, а затем находят суммарный риск по всему проекту.

Все расчеты выполняются дважды: на момент составления проекта и после выявления наиболее опасных его элементов. Далее разрабатывается перечень мер, реализация которых позволяет уменьшить степень риска.

По характеру воздействия риски делятся на простые и составные. Составные риски являются композицией простых рисков. Все простые риски рассматриваются как независящие друг от друга. В связи с этим, первой задачей является составление исчерпывающего перечня рисков.

Второй задачей является определение удельного веса каждого простого риска во всей совокупности.

Характер инвестиционного проекта, как чего-то совершаемого в индивидуальном порядке, оставляет единственную возможность для оценки значения рисков – использование мнения экспертов. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков по всем стадиям проекта, и им предлагается оценить вероятность их наступления по следующей шкале:

0 – риск несущественный;

25 – риск скорее всего не реализуется;

50 – ничего определенного сказать нельзя;

75 – риск скорее всего проявится;

100 – риск наверняка реализуется.

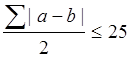

Оценки экспертов подвергаются анализу на их непротиворечивость, который выполняется по следующим правилам:

Правило 1. Минимальная допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50. Сравнение проводится по модулю. Это правило направлено на устранение недопустимых различий в оценках экспертами вероятности наступления отдельного риска.

| a-b | ≤ 0,5,

где а и b – векторы оценок каждой пары экспертов (1-го и 2-го, 1-го и 3-го, 2-го и 3-го).

Правило 2. Согласование мнений экспертов по всему набору рисков. Это позволяет выявить пару экспертов, мнения которых наиболее сильно расходятся. Для расчетов расхождения оценки суммируются по модулю и результат делится на число простых рисков. Оценки можно считать непротиворечащими друг другу, если:

Если не выполняется хотя бы одно из правил, они обсуждаются на совещаниях для выработки согласованной их позиции по конкретному вопросу.

Риск проекта, как правило, в первую очередь связан с небольшим числом особо опасных факторов. В связи с этим при составлении бизнес-плана надо вынести все значимые риски (например, превышающие 5%) с тем, чтобы разработать мероприятия по нейтрализации их проявления.

Решение задачи оценки рисков сводится к двум достаточно независимым друг от друга расчетам:

1. оценке уровня риска;

2. определению весов, с которыми отдельные риски сводятся в общий риск проекта.

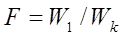

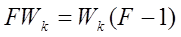

Пусть W – вес риска. Тогда  характеризует вес всех рисков с первым приоритетом; характеризует вес всех рисков с первым приоритетом;

k – число включенных в расчет приоритетов. Соответственно  указывает на вес всех рисков с последним приоритетом; указывает на вес всех рисков с последним приоритетом;

F – отношение значимости первого приоритета к последним.

(1.6) (1.6)

Тогда,

(1.7) (1.7)

является по определению расстоянием между крайними приоритетами, а

(1.8) (1.8)

можно определить как среднее расстояние между соседними приоритетами. Значения весов по группам приоритетов можно определить из определенных условий (табл.1).

Условия определения значения весов по группам приоритетов Таблица 1

Моделью распределения весов по приоритетам является арифметическая прогрессия, знаменатель которой – среднее расстояние между приоритетами.

Суммируя веса по всем приоритетам (сумма равна единице), получим:

(1.9) (1.9)

и, подставив в найденное выражение значение S из формулы (1.8), получим:

(1.10) (1.10)

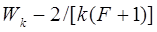

Таким образом, получен вес последнего приоритета, а вес первого приоритета будет превосходить его в S раз.

Вторым шагом является определение веса каждого из промежуточных приоритетов. Поскольку среднее расстояние между приоритетами известно, то вес любого приоритета с номером m составит:

(1.11) (1.11)

откуда, подставляя значение S, получим:

(1.12) (1.12)

или

(1.13) (1.13)

На третьем шаге определяют веса для простых факторов, входящих в приоритетные группы. Для этого производится расчет:

(1.14) (1.14)

где  - вес простого фактора i, входящего в приоритетную группу m; - вес простого фактора i, входящего в приоритетную группу m;

- ее численность. - ее численность.

Все простые риски внутри одной приоритетной группы имеют одинаковые веса.

Анализ чувствительности.

В ходе анализа чувствительности происходит последовательно-единичное изменение всех проверяемых на рискованность переменных: каждый раз, как только одна из переменных меняет свое значение на прогнозное число процентов, и на этой основе пересчитывается новая величина принятого критерия.

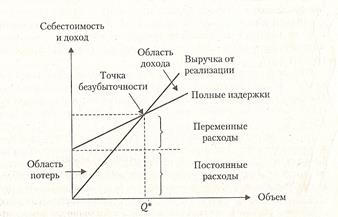

В международной практике широко используется анализ точки безубыточности (break even point analysis), который является простейшим способом, позволяющим проводить грубую оценку рисков проекта, и одним из элементов финансовой информации, используемой при оценке эффективности инвестиционных проектов.

Анализом безубыточности называется исследование взаимосвязи объема производства, себестоимости и прибыли при изменении этих показателей в процессе производства. Цель такого анализа - выявление сбалансированного соотношения между издержками, объемом производства и прибылями; в конечном счете - нахождение объема реализации, необходимого для возмещения издержек.

Проведение анализа безубыточности представляет собой моделирование реального процесса и базируется на следующих исходных предпосылках.

· Неизменность цен реализации, с одной стороны, и цен на потребляемые производственные ресурсы - с другой.

· Разделение затрат предприятия на постоянные, которые остаются неизменными при незначительных изменениях объема производства, и переменные, изменение которых предполагается пропорциональным объему.

· Пропорциональность поступающей выручки и объема реализации.

· Существование единственной точки критического объема производства (что вытекает из вышеперечисленных условий).

· Равенство объема производства объему реализации.

· Постоянство ассортимента изделий в случае выпуска нескольких изделий.

Как видно, описанная система предпосылок является весьма жесткой, что, естественно, не может не сказаться на точности результатов работы с моделью.

Анализ точки безубыточности может иметь как графическую, так и аналитическую форму. В первом случае - это график взаимосвязи между названными показателями (Приложение 3), где объем реализации, необходимый для возмещения издержек, характеризуется особой точкой - точкой критического объема производства (точкой безубыточности). При таком объеме выпуска предприятие не получает ни прибыли, ни убытка, то есть выручка от реализации продукции равна ее полной себестоимости (издержкам).

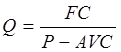

Аналитический подход предполагает выявление воздействия на прибыль изменений в объеме продаж (Q). Элементами, которые определяют соотношение между этими переменными, являются: цена единицы продукции (Р), переменные затраты на единицу продукции (AVC) и постоянные затраты (FC).

Общие затраты, равные сумме постоянных и переменных, составляют величину (АVC х Q + FC). Выручка равна величине (PQ). В точке безубыточности (Q*) соблюдается равенство общих затрат и выручки, т. е. PQ* = AVC х Q* + FC.

Решая данное уравнение относительно величины объема производства продукции, обеспечивающего это равенство, получим:

(1.15) (1.15)

Последовательно варьируя значения переменных в правой части этого выражения, можно проводить простейший анализ чувствительности.

Однако, как уже отмечалось, сильная система исходных предпосылок и различные способы расчетов как постоянных, так и переменных затрат (учет или неучет налогов; инфляции и так далее) оказывают существенное влияние на конечный результат.

В xoдe классического анализа чувствительности (уязвимости), применяемого к проекту, происходит последовательно-единичное изменение каждой переменной: только одна из переменных меняет свое значение на прогнозное число процентов, и на этой основе пересчитывается новая величина используемого критерия (например, NPV или IRR). Затем оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

На следующем шаге, используя результаты проведенных расчетов, осуществляют экспертное ранжирование переменных по степени важности (например: очень высокая, средняя, невысокая) и экспертную оценку прогнозируемости (предсказуемости) значений переменных (например: высокая, средняя, низкая). Далее можно построить так называемую «матрицу чувствительности», позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели).

Анализ сценариев.

Следующий метод, применяемый при количественной оценке риска, анализ сценариев - позволяет отчасти исправить недостаток предыдущего метода, так как включает одновременное (параллельное) изменение факторов проекта, проверяемых на риск. По существу, этот метод анализа рисков инвестиционного проекта представляет собой развитие методики анализа чувствительности, заключающееся в одновременном непротиворечивом (реалистическом) изменении всей группы переменных проекта, проверяемых на риск.

В результате определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные патоки, на критерии проектной эффективности. Важным преимуществам этого метода является тат факт, что отклонения параметров рассчитываются с учетом их взаимозависимостей (корреляции).

В качестве возможных вариантов целесообразно построить как минимум три сценария: пессимистический, оптимистический и наиболее вероятный (реалистический, или средний).

Построение пессимистического сценария связано с ухудшением значений переменных параметров да определенного разумного уровня по с базовыми (реалистическими). На основании полученных значений факторов (например, цен на продукцию, объемов производства, капитальных вложений, текущих издержек, налоговых платежей и так далее) рассчитываются значения критериев эффективности проекта (NPV, IRR и другие). Полученные значения сравниваются с их базисными значениями, и формулируются необходимые рекомендации. В основе рекомендаций лежит обязательное условие: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если рассчитанное значение находится за пределами эффективности проекта (например, NРV проекта отрицательно), и, наоборот, при пессимистическом сценарии получение, например, положительного значения NPV позволяет говорить о приемлемости данного проекта.

Итак, анализ чувствительности и сценарный анализ являются последовательными шагами в количественном анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако следует отметить, что метод сценариев наиболее эффективно применим в случае, когда количество возможных значений NPV конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий.

Проведение анализа рисков проекта требует использования компьютерной техники и программных продуктов. Реализация и построение моделей сценарного подхода возможны, например, на основе электронных таблиц типа Excel, QPRO, Lоtus-123, что помогает значительно упростить работу.

Метод ставки процента с поправкой на риск.

Чем выше инвестор оценивает риск проекта, тем более высокие требования он обычно предъявляет к его доходности. Эта может быть отражено в расчетах путем соответствующего увеличения нормы дисканта - включения в нее премии за риск

Существуют две группы методов - агрегированные и пофакторные (кумулятивные), учитывающие риск сразу целиком и каждый вид риска в отдельности соответственна.

Агрегированные методы включают в себя метод бета-коэффициента, метод средневзвешенной стоимости капитала.

Метод бета-коэффициента для расчета нормы дисконта использует модель оценки капитальных активов (Capital Assets Prices Mode - САРМ):

(1.16) (1.16)

где R - ставка дисконта (требуемая инвестором ставка дохода на собственный капитал);

Rf - безрисковая ставка дохода;

- коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране); - коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

(Rm-Rf) - рыночная премия за риск нессудного инвестирования при отсутствии безусловных долговых обязательств заемщика;

S1 - премия для малых предприятий;

S2 - премия за риск, характерный для отдельных компаний;

С - страновой риск.

Данная модель основана на анализе массивов информации фондового рынка, конкретно - изменения доходности свободно обращающихся акции.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам; считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается). Однако, как показывает практика, государственные ценные бумаги в условиях России не воспринимаются как безрисковые. Для определения ставки дисконта в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке или других наиболее надежных банках). Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Среднерыночная доходность должна рассматриваться как известная абстракция, поскольку полная информация о доходности всех обращающихся на рынке акций обычно отсутствует. На практике этот показатель рассчитывают по ограниченному числу представительных ценных бумаг, например по акциям «голубых фишек».

Коэффициент бета представляет собой меру риска. На фондовом рынке выделяются два вида риска: специфический для конкретной компании, еще называемый несистематическим (определяется микроэкономическими факторами), и общерыночный, характерный для всех компании, акции которых находятся в обращении, называемый также систематическим (вызван макроэкономическими и политическими причинами). В модели оценки капитальных активов при помощи коэффициента бета определяется величина систематического риска.

Для определения величины коэффициента бета используют два метода.

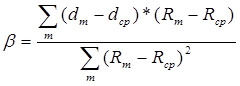

Первый метод основывается на анализе коэффициентов бета действующих предприятий-аналогов. Такой расчет производится в два этапа.

На первом этапе выбирается анализируемый период и собираются необходимые данные о доходности акций предприятия и о среднерыночной доходности на отдельные даты в этом периоде. Для m-го наблюдения обозначим указанные показатели через  и и  . При увеличении объема такой информации расчеты становятся более точными, однако если при этом анализируемый период «расширяется в прошлое», то получаемые значения . При увеличении объема такой информации расчеты становятся более точными, однако если при этом анализируемый период «расширяется в прошлое», то получаемые значения  с меньшей долей уверенности можно будет распространить на перспективу. с меньшей долей уверенности можно будет распространить на перспективу.

На втором этапе по отдельным, конкретным величинам и вначале рассчитываются средние за период значения доходности а затем вычисляется :

(1.17) (1.17)

Подобные коэффициенты для различных предприятий и групп предприятий рассчитываются многими специалистами и агентствами и часто публикуются в прессе.

Второй подход к определению коэффициента бета опирается на анализ показателей и характеристик деятельности компании, которые предположительно влияют на степень инвестиционного риска. Подобный коэффициент называется «фундаментальным».

Определение фундаментального бета основано на исследовании, которое выявляет тесную корреляцию между коэффициентом бета и показателями риска предприятия. Показатели риска включают:

· финансовые риски, которые рассчитываются на основе финансовой отчетности компании и включают анализ тенденций и сравнительный анализ финансовых коэффициентов;

· отраслевые риски;

· влияние изменений общеэкономической ситуации на деятельность компании.

Обычно коэффициент бета лежит в пределах от 0 до 2.

Коэффициент бета для рынка в целом равен 1. Если у какой-либо компании коэффициент бета равен 1, то колебания ее общей доходности полностью коррелируют с колебаниями доходности рынка в целом и ее систематический риск равен среднерыночному. Общая доходность компании, у которой коэффициент бета равен 1,5, будет изменяться на 50% быстрее доходности рынка. Например, если среднерыночная доходность акций снизится на 10%, общая доходность данной компании упадет на 15%.

Следует отметить ряд важных особенностей бета-метода, которые необходимо учитывать при попытках его применения.

1. В данном методе термином «риск» охватываются любые положительные или отрицательные отклонения доходности проекта от среднего значения. Тем самым если оценивать эффективность проекта, ориентируясь только на базовый сценарий его реализации (а именно для этой ситуации обычно применяется бета-метод), то в этом сценарии должны быть предусмотрены средние, а не умеренно пессимистические значения всех показателей. Поэтому при применении бета-метода все технико-экономические параметры проекта должны быть скорректированы в сторону улучшения.

2. Как ни была бы похожа продукция предприятия-аналога и проектируемого, цена акций первого определяется не только этим, но и другими факторами (например, структурой капитала, дивидендной политикой и степенью диверсификации производства). Играет роль и то обстоятельство, что взаимоотношения с государством у них могут быть различными. Поэтому некритическое распространение значения на другие предприятия неправильно.

3. В чистом виде бета-метод учитывает только один тип рисков - систематический. Этот недостаток поправим путем внесения в него дополнительных поправок на другие виды рисков. Для выравнивания результатов «чистого» бета-метода до -«фундаментального» перечень несистематических рисков следует, как минимум, соотнести со списком факторов финансового риска, ликвидность, прибыльность, качество управления, капиталоемкость, обменный курс, ставки процента, уровень инфляции, доля на рынке и так далее).

Метод средневзвешенной стоимости капитала.

Необходимо отметить, что метод -коэффициента используется при установлении нормы дисконта для денежного потока только собственного капитала. Если необходимо установить норму дисконта для денежного потока всего инвестированного капитала, используют метод средневзвешенной стоимости капитала (Weighted Average Cost оf Саpital - WACC). В наиболее простом случае, когда в структуре инвестированного капитала вычленяются только собственные и заемные средства (без их дальнейшего подразделения), расчетная формула для нормы дисконта имеет вид:

(1.18) (1.18)

где  - стоимость собственного капитала (требуемая отдача на акции), - стоимость собственного капитала (требуемая отдача на акции),

- стоимость заемного капитала (ставка процента по займу), - стоимость заемного капитала (ставка процента по займу),

- доли собственного и заемного капитала в общем капитале проекта. - доли собственного и заемного капитала в общем капитале проекта.

В литературе часто встречается модификация указанной формулы. По существующему западному законодательству, проценты по займу исключаются при налогообложении прибыли, так что, используя кредиты, фирма получает налоговую льготу, что эквивалентно для нее выплате процентов в меньшем размере. В результате формула для расчета нормы дисконта принимает вид:

(1.19) (1.19)

где t - ставка налога на прибыль предприятия.

Оценим данный метод с точки зрения возможностей практического использования.

Метод WACC применим к небольшим проектам, реализуемым на действующих предприятиях. Все входящие в формулу параметры должны задаваться в исходной информации о фирме, причем обычно берутся последние фактические данные о фирме, а получаемая норма дисконта распространяется на весь период осуществления проекта. Однако в типичных для современной России условиях, когда ставки процента за кредит имеют явную тенденцию к снижению, закладывать в расчет на длительную перспективу нынешние значения было бы ошибочно. А поэтому, работая с данным методом, необходимо прогнозировать входящие в формулу параметры на перспективу и устанавливать норму дисконта переменной во времени.

Неоднозначно решается вопрос и о том, как устанавливать доли собственного и заемного капитала. К сравнительно крупным проектам, реализуемым на действующих предприятиях, применяются два варианта.

Первый вариант предусматривает, что веса устанавливаются по всей фирме. При этом очевидно, что в норме дисконта отражается риск, связанный с деятельностью фирмы в целом, а не риск, относящийся к данному проекту. Это может рассматриваться как недостаток метода. Но такой подход позволяет учесть то обстоятельство, что, реализуя разные проекты, фирма старается поддерживать определенную структуру своего капитала, и тем самым как бы устраняет их риски. В этом варианте норма дисконта на протяжении всего расчетного периода оказывается стабильной.

При втором варианте в формулы включается структура капитала, относящаяся не к фирме, а к рассматриваемому проекту. Это мотивируется тем, что данный вариант в отличие от первого приводит к переменной по шагам норме дисконта, что несколько усложняет оценку эффективности. Но как именно будет меняться норма дисконта во времени? Если на начальном этапе предусматривается получение большого займа, то в процессе реализации проекта и погашения долга доля собственного капитала, а значит и норма дисконта будут возрастать. Между тем совершенно очевидно, что для самой фирмы, ее акционеров и кредитора риск проекта должен уменьшаться по мере того, как проект осуществляется, а заем погашается. Таким образом, динамику нормы дисконта второй вариант метода отражает неадекватно.

Кумулятивный метод.

Данный метод исходит из определенной классификации факторов риска и оценок каждого из них. За базу расчетов берется безрисковая ставка. Принимается, что каждый фактор увеличивает данную ставку на определенную величину, и общая премия получается путем сложения «вкладов» отдельных факторов. Классификация факторов и размеры их «вкладов» могут быть различными.

Методы оценки рисков с учетом распределений вероятностей разделяются на методы, основанные на использовании теории принятия решений, а также метод принятия решений с помощью «дерева решений» и метод Монте-Карло.

Методы, основанные на использовании теории принятия решений.

Анализируя и сравнивая варианты инвестиционных проектов, инвесторы и менеджеры действуют в рамках теории принятия решений.

Как было отмечено выше, понятия риска и неопределенности различаются. Вероятностный инструментарий позволяет достаточно четко разграничить их. В соответствии с этим, в теории принятия решении выделяются два типа моделей:

· Принятие решения в условиях неопределенности - когда лицо, принимающее решение, не знает вероятности наступления исходов или последствий для каждого решения.

· Принятие решений в условиях риска - когда лицо, принимающее решение, знает вероятности наступления исходов или последствий для каждого решения.

Исходная информация для принятия решения как в ситуации неопределенности, так и в ситуации риска, обычно представляется с помощью таблицы выплат.

В самом общем виде в ситуации риска она будет выглядеть так (табл.2):

Таблица выплат в ситуации риска Таблица 2

| Выбор варианта решения |

Состояния «среды» (S) и их вероятности (p) |

| S1(p1) |

S2(p2) |

Sj(pi) |

| A1 |

X11 |

X12 |

X1j |

| A2 |

X21 |

X22 |

X2j |

| A3 |

Xi1 |

Xi3 |

Xij |

В таблице выплат  обозначает выплату, которую можно получить от i-го решения в j-м состоянии «среды». Таблицу можно свернуть в матрицу выплат |Xij|, где i - номер строки матрицы выплат, то есть варианта решения, j- номер столбца матрицы, то есть состояния «среды». обозначает выплату, которую можно получить от i-го решения в j-м состоянии «среды». Таблицу можно свернуть в матрицу выплат |Xij|, где i - номер строки матрицы выплат, то есть варианта решения, j- номер столбца матрицы, то есть состояния «среды».

В ситуации неопределенности таблица будет иметь несколько иной вид: в ней будут отсутствовать вероятности наступления последствий принимаемых решений.

Примеры ситуаций неопределенности и риска и соответствующих им таблиц выплат, а также методы выбора оптимального решения в рамках каждой из моделей приведены далее.

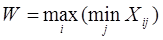

Критерии принятия решений в условиях неопределенности.

Для выбора оптимальной стратегии в ситуации неопределенности используются следующие критерии:

· критерий MAXIMAX;

· критерий MAXIMIN (критерий Вальда);

· критерий MINIMAX (критерий Сэвиджа);

· критерий пессимизма-оптимизма Гурвица.

Критерий MAXIMAX определяет альтернативу, максимизирующую максимальный результат для каждого состояния возможной действительности. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный:

(1.20) (1.20)

Следует заметить, что ситуации, требующие применения такого критерия, в общем, нередки, и пользуются им не только безоглядные оптимисты, но и игроки, вынужденные руководствоваться принципом «или пан - или пропал».

Максиминный критерий Вальда eщe называют «критерием пессимиста», поскольку при его использовании как бы предполагается, что от любого решения надо ожидать самых худших последствий и, следовательно, нужно найти такой вариант, при котором худший результат будет относительно лучше других худших результатов. Таким образом, он ориентируется на лучший из худших результатов.

(1.21) (1.21)

Критерий MINIMAX, или критерий Сэвиджа, в отличие от предыдущего критерия, ориентирован не столько на минимизацию потерь, сколько на минимизацию сожалений по поводу упущенной прибыли. Он допускает разумный риск ради получения дополнительной прибыли. Пользоваться этим критерием для выбора стратегии поведения в ситуации неопределенности можно лишь тогда, когда есть уверенность в том, что случайный убыток не приведет фирму (проект) к полному краху:

(1.22) (1.22)

Критерий пессимизма-оптимизма Гурвица при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. То есть критерий выбирает альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью). Формально данный критерий выглядит так:

(1.23) (1.23)

где k - коэффициент пессимизма, который принадлежит промежутку от 0 до 1 в зависимости от того, как принимающий решение оценивает ситуацию. Если он подходит к ней оптимистически, то эта величина должна быть больше 0,5. При пессимистической оценке он должен взять упомянутую величину меньше 0,5.

При k=0 критерий Гурвица совпадает с максимаксным критерием, а при k=1 - с критерием Вальда.

Критерии принятия решений в условиях риска.

Под ситуацией риска, как уже отмечалось, в теории принятия решений понимается такая ситуация, когда можно указать не только возможные последствия каждого варианта принимаемого решения, но и вероятности их появления. Для выбора оптимального решения в данном случае предназначены:

· критерий математического ожидания;

· критерий Лапласа.

Критерий математического ожидания является основным критерием для принятия решения в ситуации риска. Ему соответствует формула:

(1.24) (1.24)

где  - выплата, которую можно получить в i-м состоянии «среды», - выплата, которую можно получить в i-м состоянии «среды»,

– вероятность j-го состояния среды. – вероятность j-го состояния среды.

Таким образом, лучшей стратегией будет та, которая обеспечит инвестору (менеджеру) максимальный средний выигрыш.

Критерию Лапласа соответствует формула:

(1.25) (1.25)

Когда два разных критерия предписывают принять одно и то же решение, то это является лишним подтверждением его оптимальности. Если же они указывают на разные решения, то предпочтение в ситуации риска надо отдать тому из них, на которое указывает критерий математического ожидания.

Принятие решений с помощью «дерева решений».

Рассмотрим более сложные решения в условиях риска. Если имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих, или два или более множества состояний среды (то есть появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью), используется «дерево решений».

С его помощью часто оценивают риск по проектам, при реализации которых инвестирование средств происходит в течение длительного периода времени.

Дерево решений - это графическое изображение последовательности решений и состояний окружающей среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций вариантов и состояний сред.

Аналитик проекта, осуществляющий построение «дерева решений», для формулирования различных сценариев развития проекта должен обладать необходимой и достоверной информацией с учетом вероятности и времени их наступления. Можно предложить следующую последовательность сбора данных для построения «дерева решений»:

· определение состава и продолжительности фаз жизненного цикла проекта;

· определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

· определение времени наступления ключевых событий;

· формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

· определение вероятности принятия каждого решения;

· определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах.

На основании полученных данных строится «дерево решений», структура которого содержит узлы, представляющие собой ключевые события (точки принятия решений), и ветви, соединяющие узлы, - работы по реализации проекта.

В результате построения «дерева решений» рассчитываются: вероятность каждого сценария развития проекта, NPV по каждому сценарию, а также ряд других принципиально важных как для анализа рисков проекта, так и для принятия управленческих решений показателей.

Построение «дерева решений» обычно используется для анализа рисков тех проектов, которые имеют обозримое количество вариантов развития. В противном случае «дерево решений» принимает очень большой объем, так что затрудняется не только вычисление оптимального решения, но и определение данных.

Метод полезен в ситуациях, когда более поздние решения сильно зависят от решений, принятых ранее, но, в свою очередь, определяют дальнейшее развитие событий.

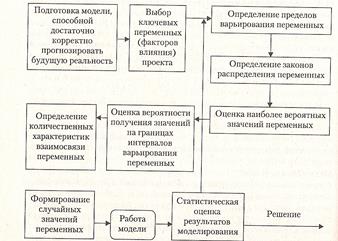

Метод Монте-Карло.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) считается наиболее сложным, но и наиболее корректным методом оценки и учета рисков при принятии инвестиционного решения. Метод позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта.

Процедура имитации методом Монте-Карло базируется на последовательности ряда шагов (Приложение 4).

Метод Монте-Карло наиболее полно характеризует всю гамму неопределенностей, с которой может столкнуться реальный инвестиционный проект, и через задаваемые изначально ограничения позволяет учитывать всю доступную проектному аналитику информацию. Практическая реализация данного метода возможна только с применением компьютерных программ, позволяющих описывать прогнозные модели и рассчитывать большое число случайных сценариев.

Одним из программных продуктов, реализующих метод Монте-Карло, является пакет Risk Master (RМ), разработанный в Гарвардском университете с целью обучения студентов экспертизе инвестиционных проектов.

Структурно программа RM включает два блока - имитационный и аналитический. В ходе работы первого из них происходит имитация методом Монте-Карло модели инвестиционного проекта, построенной в виде электронных таблиц. Задачей второго блока программы является анализ полученных на первом этапе результатов и вычисление показателей совокупного риска проекта.

В процессе работы программы RM математическая модель проекта подвергается повторяющимся имитациям, в ходе каждой из которых ключевые рисковые переменные выбираются случайным образом в соответствии с заранее заданными распределениями вероятностей и условиями корреляции. Затем проводится статистический анализ результатов всех имитаций для получения распределения вероятностей результирующего показателя проекта.

Выводы: Методы с учетом распределения вероятностей позволяют получить распределение вероятностей результирующего показателя на основе распределений экзогенных переменных, но так как в основе этих методов лежит применение теории вероятностей, их использование связано с рядом ограничений, что оказывает существенное влияние на практическую применимость рассматриваемых методов.

В нестабильных условиях первым этапом, приобретающим особо важное значение, является качественный анализ. Он имеет своей целью выявить факторы, области виды рисков, произвести возможную на данном этапе их стоимостную оценку. Важность данного этапа связана с наличием нетрадиционных рисков и относительно более высокой степенью обычных рисков, поверхностная оценка которых может привести к пагубным последствиям. Необходимым условием при этом является наличие ранжирования и систематизации рисков, полностью отражающей всю ту их совокупность, с которой придется иметь дело при реализации проекта.

Второй стадией анализа рисков является количественная оценка. Его реализация может происходить с помощью всего ряда описанных выше методов. Особое внимание должно быть уделено построению модели: она должна хорошо описывать реальность, быть адекватной рассматриваемой экономической ситуации, чтобы достоверно отражать влияние рисков.

Трудно предугадать, какой из методов является предпочтительным для анализа. Необходимо выбирать тот метод, который соответствует возможностям данного проекта. Кроме того, важно помнить, что любой из существующих методов лишь позволяет получить более четкое представление о направлениях действий, но не может заменить человека, принимающего решение.

Глава 2.Оценка стратегического потенциала ООО «Ситис»

2.1 Организационно-экономическая характеристика ООО «Ситис»

Общество с ограниченной ответственностью «Ситис» основано 12 мая 2006 года в г. Мытищи. ООО «Ситис» создано согласно договору о совместной деятельности и осуществляет свою деятельность на основании Устава, в соответствии с законодательством Российской Федерации.

Полное официальное наименование Общества: Общество с ограниченной ответственностью «Ситис». ООО «Ситис» в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским кодексом РФ, законодательством РФ о труде, иными федеральными законами.

Фирма т предоставляет следующие услуги:

· Проявка фотопленок;

· Печать фотоснимков размером от 2´3 см до 30´45 см, как с цифровых, так и с обычных фотокамер;

· Печать фотоснимков с видеокассет и цифровых видеокамер;

· Реставрация и редактирование фотоснимков, разработка открыток, приглашений, виньеток, визиток и так далее;

· Изготовление визиток, виньеток, открыток, календарей и так далее;

· Съемка в фотостудии;

· Продажа сопутствующих товаров (фотоаппаратов, фотоальбомов, фотопленок, батареек и так далее).

Также при покупке предоставляются сервисные услуги: гарантийное обслуживание фотоаппаратов, продажа в рассрочку и заказ дорогостоящих фототоваров по каталогу.

Описание производственного процесса.

Производственный процесс печати фотоснимков состоит из следующих операций:

· Прием заказа (2 мин);

· Проявка фотопленки (13 мин);

· Печать фотоснимков (в зависимости от количества, из расчета 0,02 мин на фотоснимок);

· Контроль качества, оформление и выдача заказов (5 мин).

Съемка в фотосалоне фотоснимков занимает от 7 до 20 мин в зависимости от количества и сложности съемки. Услуги цифровой печати в зависимости от сложности могут занимать от 10 мин. до нескольких часов.

Так как услуги фирмы достаточно дифференцированы, достаточно затруднительно составить единую схему технологического процесса.

Поставщики и цены на сырье и оборудование.

Проектируется, что основными поставщиками расходных материалов и сопутствующих товаров будут фирмы:

1. Фотопринт г. Москва;

2. Fuji г. Москва;

3. Kodak г. Королев;

4. Konica г. Зеленоград.

Фирмы, расположенные в городе Москве поставляют сопутствующие товары (фотоаппараты, фотопленки, фотоальбомы, рамки и так далее). Фирмы в Королеве и Зеленограде поставляют основные расходные материалы для печати фотоснимков и проявки фотопленок. Поставки расходных материалов, фотоаппаратов и прочей фотопродукции осуществляются один раз в месяц. Исходя из интервала межу поставками рассчитывается текущий, страховой и транспортные нормы запасов. Средняя норма запасов для предприятия устанавливается в размере 11 дней.

Организационная структура управления фирмой.

Полномочия учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста-маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований с возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы правления обществом.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета в соответствии с национальными стандартами и нормативными актами, действующими в РФ;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы правления обществом.

Рабочая сила, не связанная с управлением. Кадровая политика фирмы.

Так как предприятия относится к сфере обслуживания, то режим работы с 9.00 до 20.00 в зимнее время года и с 9.00 до 21.00 в летний период. Таким образом, в соответствии с требованиями законодательства режим работы рабочих устанавливается в летний период один день через два, в зимний – день через день, без перерывов. Выходные дни устанавливаются 1 января, и один раз в полгода два выходных дня для профилактики оборудования. Режим работы фотографа – с 10.00 до 20.00 четыре дня в неделю, режим работы административно-управленческого персонала – с 9 до 18 ч с перерывом на обед, пять дней в неделю.

Оборудование и характер работы обуславливает следующие квалификационные требования к работникам:

Кассиры – образование средне специальное или высшее с опытом работы в сфере обслуживания, умение работы с кассовыми аппаратами.

Операторы – образование высшее техническое или средне специальное, умение работать на персональном компьютере, желательно опыт работы в фото фирмах.

В настоящее время рынок фотоуслуг развивается достаточно высокими темпами, и хотя повышенный интерес к услугам фотофирм начинает угасать, данный вид товаров всегда будет пользоваться популярностью, так как фотографии стали неотъемлемой частью жизни каждого человека.

На данный момент в стране на этом рынке действует приблизительно 3500-4000 хозяйствующих субъектов. Количество минифотолабораторий (не все из них являются юридическими лицами), по оценке специалистов Лиги предприятий фотоуслуг, в целом по Российской Федерации в 2007 г. составляло около 4000, а к концу 2008 г. должно составить около 5500. Исходя из средней производительности одной лаборатории, можно допустить, что в среднем за год в Российской Федерации по заказам потребителей проявляется от 6 до 7 млн. фотопленок, то есть 0,3 пленки в расчете на 1 семью.

Потенциальными потребителями фирмы является как постоянно проживающее население города Мытищ, так и туристы и гости города. На конец 1999 года население Мытищинского района составило приблизительно 300 тыс. человек. Из всего населения города пользоваться услугами фирмы будут, вероятнее всего, молодежь и молодые семьи, а также прочее трудоспособное население в возрасте до 50 лет. Доля лиц пенсионного возраста - 21,3%, тогда как доля лиц в трудоспособном возрасте очень велика и составляет 61,2%, то есть более половины населения города. Целевым сегментом для фирмы являются все семьи и одинокие, кроме пенсионеров. Учитывая, что в последние годы наблюдаются отрицательные тенденции прироста населения и изменения в возрастной и социальной структуре населения для прогнозирования объемов спроса необходимо ежегодно отслеживать демографические и социальные процессы в городе.

В настоящее время на рынке фотоуслуг в городе Мытищах работают десять фирм, которые предоставляют услуги по проявке и печати фотопленок, услуги фотосалонов (2-3 фирмы), услуги цифрового реставрирования, редактирования и печати фотографий.

Для оценки сравнительных преимуществ фирм-конкурентов можно использовать метод сегментации рынков по основным конкурентам.

Эту информацию удобно представить в виде таблицы 3.

Таблица 3. Сегментация рынков по основным конкурентам

| Факторы конкурентоспособности |

ООО «Ситис» |

Главные конкуренты |

| «Фотоград» |

«Кодак» |

«Фуджи» |

| Товары |

| 1.1 Качество |

4 |

4 |

2 |

3 |

| 1.2 Ассортимент |

5 |

4 |

2 |

2 |

| 1.3 Уровень послепродажного обслуживания |

5 |

4 |

3 |

3 |

| 1.4 Гарантийный срок |

5 |

4 |

4 |

4 |

| Услуги |

| 2.1. Качество |

5 |

5 |

3 |

4 |

| 2.2.Время исполнения заказов |

5 |

5 |

4 |

4 |

| 2.3. Ассортимент |

5 |

4 |

3 |

3 |

| 2.4. Уровень обслуживания |

5 |

4 |

2 |

3 |

| Цена |

| 2.1 Продажная |

5 |

3 |

3 |

3 |

| 2.2 Процент скидки с цены |

5 |

2 |

2 |

2 |

| Продвижение товаров на рынках |

| 4.1 Реклама |

5 |

4 |

0 |

3 |

| 4.2 Индивидуальная продажа: |

| 4.2.1 стимулирование потребителей |

5 |

3 |

2 |

1 |

| 4.2.2 демонстрационная торговля |

5 |

3 |

2 |

2 |

| 4.2.3 показ образцов товаров |

5 |

5 |

4 |

2 |

| 4.2.4 подготовка персонала сбытовых служб |

4 |

4 |

3 |

2 |

| ОБЩЕЕ КОЛИЧЕСТВО БАЛЛОВ |

73 |

58 |

39 |

41 |

Таблица 3 была получена путем обобщения мнений трех экспертов, в качестве которых выступали экономист - маркетолог предприятия; Генеральный Директор аудиторской фирмы; главный специалист инвестиционного отдела коммерческого банка. Каждый фактор в таблице получил оценку от 0 (наиболее слабые позиции) до 5 (доминирующие позиции). Оценки проставлялись в каждом из столбцов таблицы, а затем суммируются.

Из приведенной таблицы 3 видно, что наиболее сильными конкурентом выступаеть фирма «Фотоград», хотя интегральная оценка исследуемой фирмы выше, что связано с введением скидок на продукцию, повышением уровня обслуживания и продажей дорогостоящих товаров в рассрочку. Слабыми сторонами исследуемой фирмы являются слабый охват рынка, недостаточность опыта работы и более низкая норма прибыли за счет более низких цен.

В таблице 3 представлены наиболее серьезные конкуренты, занимающие наиболее значительные доли рынка сбыта. В соответствии с экспертными оценками фирмы «Фотоград» и «Кодак» занимают около 40% рынка сбыта. Таким образом, в данной ситуации рынок фотоуслуг можно охарактеризовать как рынок олигополии, так как на рынке существуют лишь несколько крупных фирм-лидеров. Основной стратегией конкурентоспособности исследуемой фирмы является комплексная стратегия по снижению цен, повышению качества и повышении уровня обслуживания с целью проникновения на рынок и расширению объема продаж.

Доля рынка исследуемой фирмы составляет около 10%.

Основными конкурентными преимуществами данного предприятия являются:

· использование нового высокопроизводительного оборудования;

· оборудование большого торгового павильона, который предоставляет широкий ассортимент услуг;

· основной стратегией конкурентоспособности фирмы является комплексная стратегия по снижению цен, повышению качества и уровня обслуживания с целью проникновения на рынок и расширения объема продаж.

· снижение издержек за счет высокой производительности оборудования, повышение качества обслуживания, снижение цен, более полное удовлетворение потребителей за счет расширения спектра услуг и введения гибкой системы скидок.

Данные о росте рынка были определены путем построения 3-х сценариев: рост рынка по максимальному варианту рассчитывался исходя из неизменности численности населения, увеличения ежегодно числа туристов на 10% и увеличение доли покупателей в общей численности населения с 30 до 50%. Средний вариант предусматривает неизменность численности населения и числа туристов и увеличение доли покупателей в общем числе покупателей с 30 до 50%.

Таблица 4 Прогноз роста рынка в 2008-2012 гг., тыс. шт.

| 2008 |

2009 |

2010 |

2011 |

2012 |

| 1 |

2 |

3 |

4 |

| Рост рынка, в процентах к предыдущему периоду |

Максимальный |

30 |

50 |

100 |

50 |

21 |

19 |

17 |

16 |

| Средний |

15 |

35 |

85 |

35 |

17 |

14 |

13 |

11 |

| Минимальный |

10 |

30 |

80 |

30 |

10 |

0 |

0 |

0 |

| доля рынка,% |

Максимальный |

5 |

7 |

10 |

11 |

30 |

50 |

80 |

100 |

| Средний |

3 |

5 |

9 |

10 |

20 |

30 |

40 |

50 |

| Минимальный |

1 |

2 |

5 |

8 |

10 |

15 |

17 |

18 |

| прогнозируемый объем продаж фотопленок |

Максимальный |

1,99 |

3,22 |

6,12 |

1,68 |

58,86 |

96,38 |

152,14 |

188,24 |

| Средний |

1,29 |

2,52 |

6,21 |

1,31 |

37,87 |

55,65 |

73,04 |

90,17 |

| Минимальный |

0,40 |

0,94 |

3,25 |

0,87 |

17,92 |

24,16 |

27,38 |

28,99 |

| прогнозируемый объем продаж фотоснимков |

Максимальный |

71,6 |

115,7 |

220,4 |

60,6 |

2119,0 |

3469,8 |

5477,13 |

6777,0 |

| Средний |

46,3 |

90,67 |

223,6 |

47,0 |

1363,3 |

2003,3 |

2629,35 |

3246,1 |

| Минимальный |

14,2 |

33,76 |

116,8 |

31,1 |

838,88 |

669,06 |

985,70 |

1043,6 |

| прогнозируемый объем продаж фотоаппаратов |

Максимальный |

0,10 |

0,17 |

0,32 |

0,09 |

3,20 |

5,34 |

8,54 |

10,68 |

| Средний |

0,07 |

0,13 |

0,33 |

0,07 |

1,98 |

2,91 |

3,83 |

4,72 |

| Минимальный |

0,02 |

0,05 |

0,17 |

0,05 |

0,90 |

0,90 |

1,02 |

1,08 |

Минимальный вариант предусматривает сохранение всех пропорций (числа пенсионеров и доли покупателей в общей численности населения) и изменение численности населения в соответствии с наметившимся тенденциями. Прогнозирование численности населения производилось с помощью методов анализа временных рядов и экстраполяции.

В результате вычислений было получено уравнение вида

y = -4,3155 ´ x + 9017,

где y – численность населения,

х - год (коэффициент детерминации составляет 95%).

Прогнозируемая доля рынка была определена методом экспертных оценок. Таким образом, прогнозируемые объемы продаж могут значительно колебаться в зависимости от социально-экономических, демографических и прочих факторов. Построение вариантного прогноза позволяет предусмотреть различные варианты развития событий без использования сложной математической модели.

Исходя из того, что на рынке присутствует значительное число конкурентов, и агрессивная политика цен может привести к негативным последствиям, основной идеей стратегии ценообразования фирмы в области установления цен на фотоснимки и услуги цифровой печати является постепенное снижение цен на основании накопительных скидок постоянным клиентам и незначительное общее снижение цен. Такая стратегия будет способствовать привлечению постоянных клиентов как за счет скидок, так и за счет высокого качества обслуживания покупателей.

Для выявления тенденций развития ООО «Ситис» представим основные показатели предприятия в динамике за последние три года работы в табличной форме следующего характера (табл. 5).

Таблица 5 Экономические показатели работы предприятия в динамике

| Основные экономические показатели |

Год |

| 2006 |

2007 |

2008 |

| 1.Объем реализации продукции в стоимостном выражении, тыс. руб. |

4041 |

7634 |

9419 |

| 2.Среднесписочная численность работающих, чел. |

26 |

28 |

28 |

| 3.Производительность труда, тыс. руб./чел. |

208,6 |

332,9 |

370,0 |

| 4.Среднегодовая стоимость ОПФ, тыс. руб. |

2055 |

2758 |

3222 |

| в т.ч. активная часть |

97 |

156 |

214 |

| 5. Фондоотдача, руб./руб. |

1,97 |

2,77 |

2,92 |

| 6.Затраты на 1 рубль выручки от реализации, руб. |

0,55 |

0,63 |

0,65 |

| 7.Прибыль до налогообложения, тыс. руб. |

1818 |

2831 |

2903 |