Оглавление

ВВЕДЕНИЕ

1. ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

1.1 Сущность инвестиций и инвестиционной деятельности

1.2 Структура инвестиционного цикла

1.3 Классификация инвестиций и источников их финансирования

1.4 Оценка экономической эффективности инвестиций

2. ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЮРСТРОЙ»

2.1 Характеристика объекта исследования

2.2 Анализ организационной структуры управления ООО «ЮрСтрой»

2.3 Анализ персонала организации

2.4 Анализ финансового состояния ООО «ЮрСтрой»

2.5 Формирование инвестиционного замысла

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИНВЕСТИЦИОНННОГО ПРОЕКТИРОВАНИЯ В СИСТЕМЕ УПРАВЛЕНИЯ ООО «ЮРСТРОЙ»

3.1 Проблемы инвестиционного проектирования

3.2 Перспективы инвестиционных возможностей ООО «ЮрСтрой»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Инвестиционный проект – это комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта.

Термин инвестиции происходит от латинского слова investire – облагать. С финансовой и экономической точек зрения инвестирование может быть определено, как долгосрочное вложение экономических ресурсов с целью создать и получить чистую прибыль в будущем, превышающую общий начальный объем инвестиций. Само слово инвестиции имеет несколько значений. Потребительские инвестиции в строгом смысле не является инвестициями вообще. Они означают покупку товаров длительного пользования или недвижимости, что по сути дела представляет собой сбережение денег, а не их инвестированием, т.к. под указанием вещей можно получить деньги или купить ценные бумаги. Инвестиции в бизнес – имеет главным своим мотивом извлечь прибыль, означают приобретение для этих целей производственных активов. В отличие от экономического финансовое инвестирование не предполагает обязательного создания новых мощностей.

Инвестиции – это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты и превращения вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта. Для субъекта инвестиций – это вложение денежных, имущественных и интеллектуальных ценностей с целью получить прибыль в будущем, для объекта – источник развития, также предполагающий, в конечном счете, извлечение дохода. Политико-экономическое содержание категории «инвестиции» по нашему мнению следует определять, анализируя развитие и модификацию форм реализации инвестиций в процессе экономического преобразования. Каждый элемент инвестиционной сферы характеризуется набором своих участников-субъектов инвестиционной деятельности. В этом заключается актуальность темы дипломного проекта.

Реклама

Работа такого предприятия требует совершенствования организации, планирования и управление производственно-хозяйственной деятельностью, разработки новых экономических подходов, решения следующих задач:

- быстро менять ассортимент продукции, приспосабливаться к различным запросам разных групп потребителей;

- расширять сферу дополнительных сервисных услуг;

- постоянно вести работу по повышению эффективности производства, укреплению конкурентоспособности продукции;

- повышать гибкость производства, оперативно внедрять новую технику и технологию;

- совершенствовать организацию сбыта продукции путем исследования рынка, стимулирования продаж, экономического воздействия на производителя.

Для инновационных разработок характерна высокая степень риска. Учет и тщательная оценка факторов, способных помешать осуществлению проекта, должны быть осуществлены в данном проекте. При подготовке данного проекта следует обратить особое внимание на «чистоту» внедряемой разработки, описать перспективы ее развития, в том числе возможность завоевания рынка родственной продукции или создания принципиально нового товара (услуги).

Целью инвестиций является получение любыми путями прибыли от вложенных средств, а целью инноваций – улучшение объекта инвестирования. Поэтому инновационная деятельность преследует более высокие цели, чем инвестиционная.

Как форма целевого управления инновационной деятельностью, инновационный проект представляет собой сложную систему взаимообусловленных и взаимосвязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей (задач) на приоритетных направлениях развития науки и техники.

Как процесс осуществления, инновационный проект – это совокупность выполняемых в определенной последовательности научных, технологических, производственных, организационных, финансовых и коммерческих мероприятий, приводящих к инновациям. В то же время инновационный проект – это комплект технической, организационно–плановой и рассчетно-организационной документации, необходимой для реализации целей проекта.

Реклама

При работе над инвестиционным проектом можно столкнуться с таким вопросом как финансирование (финансы). Финансы – это система денежных отношений экономического субъекта, возникающие в процессе его производственно-хозяйственной деятельности.

Объектом исследования является ООО «ЮрСтрой», предметом – инвестиционная деятельность организации.

Целью исследования является системное изучение основ инвестиционного менеджмента. Основные задачи, которые были поставлены для достижения данной цели, сведены к анализу литературы об инвестиционном менеджменте, а так же анализу предмета исследования ООО «ЮрСторой».

Задача данного дипломного проекта – обозначить теоретические основы инвестиционного менеджмента, а также провести комплексный анализ деятельности предприятия, проанализировать финансовое состояние фирмы, особенности формирования инвестиционного замысла.

При написании данного дипломного проекта, мы, в свою очередь, опираемся на научные труды и учебную литературу, авторами которых являются Радионова С.П., Игашин Н.В., Саморукин А.И., Савчук В., Столярова В.М., Каверзина Л.А., Пугачев В.П., Сафронов Н.А. и другие.

Данное исследование позволило не только более глубоко и системно изучить инвестиционную деятельность предприятия, рассмотреть инвестиционное проектирование в системе управления на примере ООО «ЮрСтрой».

1. ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

1.1 Сущность инвестиций и инвестиционной деятельности

В самом общем виде инвестиции представляют собой долгосрочные вложения средств в различные отрасли экономики с целью получения прибыли. Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

1) расширение собственной предпринимательской деятельности за счёт накопления финансовых и материальных ресурсов;

2) приобретения новых предприятий;

3) диверсификация вследствие освоения новых областей бизнеса.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала [10; С.65].

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

В качестве отдачи от инвестиций принимается разность между доходами в течение срока использования инвестиционных ресурсов и затратами денежных средств в том же периоде (издержки производства, налоги и т. д.). Эта разность в итоге является либо прибылью, либо убытками.

Субъектом инвестиций является предприятие (организация), использующее инвестиции. Это предприятие называется ещё реципиентом.

Существуют следующие объекты инвестиций:

1) строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

2) комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа федерального, регионального или иного уровня;

3) производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, рециклинг, утилизация и т.д. [10; С.68].

Объекты инвестиций различаются по:

1) масштабам проекта;

2) направленности проекта (коммерческая, социальная, связанная с государственными интересами и т.д.);

3) характеру и содержанию инвестиционного цикла;

4) характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии, иные формы участия);

5) эффективности использования вложенных средств.

Используются следующие формы инвестиций:

1) денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставных капиталах предприятий, ценные бумаги, например, акции или облигации; кредиты, займы, залоги и т.п.);

2) земля;

3) здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;

4) имущественные права, оцениваемые, как правило, денежным эквивалентом (секреты производства, лицензии на передачу прав промышленной собственности – патентов на изобретения, свидетельств на полезные модели и промышленные образцы, товарные знаки и фирменные наименования, сертификаты на продукцию и технологию производства; права землепользования и др.) [12; С.24].

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Инвестиционная деятельность - совокупность осуществляемых действий по разумному вложению средств в эффективные программы и проекты, способные принести достаточную выгоду.

Основные аспекты инвестиционной деятельности показаны далее:

| инвестиционная информация |

инвестиционная активность |

источники

инвестиций

|

| инвесторы |

Инвестиционный проект |

объекты

инвестиций

|

| инвестиционная территория |

инвестиционная культура |

инвестиционные ресурсы |

Рис. 1. Компоненты инвестиционной деятельности

Стержневым или центральным звеном осуществления инвестиционной деятельности является разработанный проект или соответствующая программа вложения средств.

Инвестиционная информация- все материалы и исходные данные, по которым отыскиваются и изучаются источники инвестиций, привлекаются инвесторы, формируются необходимые ресурсы, определяется заказчик, выбирается исполнитель инвестиционного проекта.

Инвестиционная активность- базирующаяся на предприимчивости и коммерческом расчёте многогранная, инициативная, наступательно построенная деятельность в сфере инвестиций, предполагающая эффективное взаимодействие всех элементов инвестиционного процесса с целью успешного осуществления разработанных проектов и достижения намеченного социально-экономического эффекта [12; С.29].

Источники инвестиций, где можно найти денежные средства и другие ресурсы для реализации разработанных программ и проектов.

Потенциально источниками инвестирования являются государство, органы местного самоуправления, юридические и физические лица, в т.ч. иностранные, кто имеет специально выделяемые или временно свободные денежные средства в кругообороте капитала, определённые накопления и сбережения, а также резервные и страховые фонды и могут их куда-то с выгодой вкладывать.

Инвестор- субъект инвестиционной деятельности, осуществляющий вложение средств в тот или иной объект. В принципе любой орган власти и управления, субъект хозяйствования и гражданин являются потенциальными инвесторами и объективно вынуждены рано или поздно, в той или иной форме заниматься инвестированием.

Инвестиционный объект- основной и оборотный капитал во всех сферах экономики, недвижимое и движимое имущество, интеллектуальные ценности, на разработку, освоение, внедрение и обновление которых направляются средства в рамках реализации инвестиционных программ и проектов.

Объектами инвестиционной деятельности обычно выступают: вновь создаваемые и модернизируемые основные фонды и оборотные средства, научно-техническая продукция, товары и оказываемые услуги, различные объекты собственности, имущественные права и интеллектуальные наработки.

Инвестиционная территория - местность (страна, регион, район, город, небольшое поселение), в административных границах которой производится разработка, внедрение, освоение и реализация инвестиционных программ и проектов.

Инвестиционная культура- совокупность цивилизованных способов, методов и приёмов организации инвестиционного процесса, включая грамотное обоснование проекта, выбор оптимальных управленческих решений и инновационных подходов, установление взаимоотношений между субъектами инвестиционной деятельности на основе правовых и социально-нравственных ценностей для получения максимальной эффективности вкладываемых средств [12; С.41].

Инвестиционные ресурсы- денежные средства, ценности, запасы, возможности осуществления инвестиционной деятельности. Классификацию инвестиционных ресурсов представлена в приложении (Приложение 1).

Организация инвестиционной деятельности - комплекс мероприятий, направленных на создание, принятие и эффективную реализацию разработанных инвестиционных программ и проектов в установленные сроки с меньшими затратами ресурсов.

Несмотря на различное целевое назначение и содержание программ и проектов вложения средств в наиболее общем виде организация инвестиционного процесса представлена в приложении (Приложение 2).

Обоснованная и рациональная организация инвестиционного процесса предполагает эффективную реализацию разработанных программ и проектов с учётом всего комплекса факторов, способствующих развитию инвестиционной деятельности.

Принятие решений по инвестированию осложняется следующими факторами:

1) множественность доступных вариантов вложения капитала;

2) ограниченность финансовых ресурсов для инвестирования;

3) риск, связанный с принятием того или иного решения по инвестированию, и т.п. [13; С.34].

Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно объединить по принципу получения дохода:

1) реальные инвестиции проводятся с целью снижения затрат на производство продукции;

2) финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов [13; С.35].

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

На многих предприятиях и объединениях становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых инвестиционных возможностей. В этом случае необходимо сделать выбор одного или нескольких вариантов, основываясь на принятых критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то вариант будет предпочтительнее других, как правило, меньше единицы.

Здесь весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Например, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной логической основе, но, тем не менее, они должны подкрепляться экономическим расчетом.

Определение инвестиционных возможностей является отправной точкой для деятельности, связанной с инвестированием. В конечном счете, это может стать началом мобилизации инвестиционных средств.

Учет риска инвестора осуществляется путем увеличения используемого банками реальной процентной ставки на величину «премии за риск».

Рисковые инвестиции или «венчурный капитал» – это термин, применяемый для обозначения капиталовложений, для которых трудно оценить возможные доходы и сопутствующие расходы. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Как правило, венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств.

За рубежом обычно создаются специализированные независимые венчурные компании, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет непостоянный объем средств, который управляющая фондом венчурная фирма распределяет по проектам. Поскольку всем вкладчикам заранее известно, что вложение капитала представляет собой венчурный, то есть высокорискованный, характер, то целью венчурной фирмы является получение максимального дохода практически без учета риска. Единственным способом снижения риска является высокая диверсификация проектов.

И так инвестицииэто долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому возникает задача оптимизации инвестиционного портфеля.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные фирмы предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчурного предприятия. Это позволяет жестко контролировать финансовое состояние, финансовые результаты, а также ход работ по венчурному проекту.

Таким образом, основная задача инвестиций – принести инвестору предполагаемый доход при минимальном уровне риска, который достигается путем формирования диверсифицированного инвестиционного портфеля.

В заключении отметим, что характеристикой инвестиционной деятельности является инвестиционная активность, отражающая в динамике размер и структуру инвестиционного портфеля. Здесь под понятием портфель мы понимаем всю совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной цели субъекта инвестиционной деятельности. И чем больше объем портфеля, чем разнообразнее его структура, тем для хозяйствующего субъекта, а также инвестора, яснее стратегическая перспектива. Общественное значение инвестиционной активности определяется ее содержанием (структурой инвестиций), направленностью и тем, насколько она отвечает объективным потребностям экономики в стратегической перспективе.

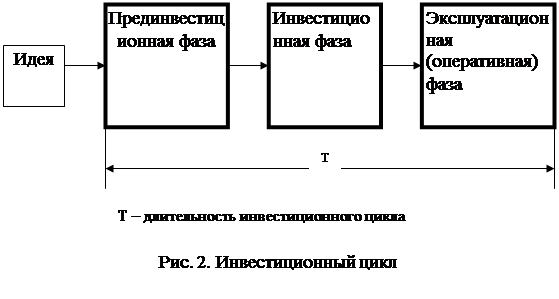

1.2 Структура инвестиционного цикла

Жизненный цикл любого явления представляет собой промежуток времени между его началом и завершением.

Инвестиционный цикл – комплекс мероприятий от момента принятия решения об инвестировании до завершающей стадии инвестиционного проекта, в частности, например, научно-исследовательские и опытно-конструкторские работы, принятие инвестиционных решений, планирование и проектирование, подготовка к строительству, строительство, выход на проектные показатели и режим окупаемости вложений.

Началом инвестиционного цикла можно считать момент зарождения идеи или момент начало ее реализации. Как правило, в инвестиционном проектировании началом проекта принято считать момент, с которого начинают затрачиваться средства.

Конец инвестиционного цикла может быть определен как момент ввода объекта в эксплуатацию, или достижения проектом заданных результатов, или прекращения финансирования проекта, или начала модернизации, или ликвидации проекта.

Таким образом, промежуток времени между появлением проекта и его ликвидацией называется жизненным циклом проекта (проектным циклом).

Разработка инвестиционного проекта от инвестиционной идеи до его реализации в организации может быть представлена в виде инвестиционного цикла, состоящего из трех фаз (рис. 2).

Каждая из приведенных фаз инвестиционного цикла проекта состоит из стадий, которые содержат такие важные виды деятельности, как консультирование, проектирование и производство.

Впрединвестиционной фазе осуществляется несколько параллельных видов деятельности, которые частично распространяются на инвестиционную фазу. Инвестиционная идея должна быть детально проработана на стадиях ПТЭО и ТЭО.

По своей структуре ПТЭО и ТЭО должны быть одинаковыми. Различие состоит в степени детализации рассматриваемой информации и глубине проработки проекта [42; С.65]. ПТЭО (ТЭО) представляют собой комплекс расчетно-аналитических документов, которые должны содержать исходные данные и основные оценочные показатели, с помощью которых рассчитывается эффективность будущего инвестиционного проекта. Они должны содержать оценку инвестиционных возможностей, предпроектную проработку инженерно-конструкторских, технологических, организационных, управленческих решений, выбор альтернативных материалов. Стадии реализации прединвестиционной фазы приведены на рис. 3.

Анализ возможных альтернатив должен иметь место на стадии ПТЭО, т.к. на стадии ТЭО его выполнение было бы слишком длительным и дорогим. Такой анализ должен охватить самые различные альтернативы в следующих областях исследования:

1) стратегия проекта и его рамки;

2) концентрация маркетинга и рынок;

3) сырье, материалы, комплектующие изделия;

4) окружающая среда и местоположение участка;

5) методы проектирования и разработки технологических процессов;

6) организационное построение и функции управления организацией

7) график реализации проекта и формирование бюджета [42; С.75].

Приведенные факторы должны быть оценены с экономической и финансовой точек зрения. Хорошо выполненные исследования будут являться основой реальной оценки эффективности разрабатываемого проекта. С использованием зарубежного опыта структура ПТЭО (ТЭО) может выглядеть следующим образом:

1. Обобщенные выводы.

2. История проекта:

- предыстория проекта и возникновение инвестиционной идеи;

- определение стоимости проводимых исследований;

- инвесторы проекта.

3. Анализ рынка и стратегия маркетинга:

- идея, цель и стратегия реализации проекта;

- разработка стратегии маркетинга;

- анализ спроса и предложения на выпускаемую продукцию;

- анализ каналов сбыта продукции;

- анализ конкурентов;

- предварительное определение цены единицы будущей продукции;

- расчет производственной программы выпуска продукции.

4. Определение потребности в материальных ресурсах (сырье и материалы, комплектующие изделия, вспомогательные производственные материалы).

5. Выбор будущего месторасположения производства продукции (на существующих производственных площадях или строительство новых зданий и сооружений на новом участке земли с учетом его стоимости). Оценка воздействия проекта на окружающую среду.

6. Выполнение проектно-конструкторских работ:

- расчет производственных мощностей, необходимых для производства продукции;

- определение рамок проекта;

- определение технологических процессов и расчет необходимого количества производственного и вспомогательного оборудования;

- проектирование новых зданий и сооружений, необходимых для производства продукции.

7. Организация процесса производства и управления: описание производственной структуры и производственного процесса изготовления продукции;

- построение организационной структуры управления проектом;

- определение каналов сбыта продукции и стоимости транспортных расходов.

8. Набор необходимого персонала:

- предварительный расчет потребности персонала по категориям;

- предварительный расчет затрат на основной и обслуживающий персонал в расчете на год.

9. Формирование графика реализации проекта:

- предварительные расчеты реализации проекта по фазам и стадиям во времени;

- предварительные расчеты полных затрат на проект по фазам и стадиям.

10. Инвестиции, экономический и финансовый анализ:

- источники финансирования проекта;

- методы финансирования;

- расчет графика безубыточности;

- оценка эффективности проекта;

- расчет основных финансовых показателей.

По окончании разработки ПТЭО (ТЭО) участники процесса исследования дают собственную оценку проекта в соответствии со своими целями, предполагаемыми рисками, инфляционными процессами, затратами и будущими доходами. Разработка ПТЭО (ТЭО) осуществляется только тогда, когда определены источники и методы финансирования с достаточной степенью точности [35; С.87].

Завершается прединвестиционная фаза разработкой стратегического плана, бизнес-плана и принятием решения об инвестировании проекта. Бизнес-план в условиях рыночной экономики имеет первостепенное значение для организаций, желающих получить статус акционерных обществ, а также организаций, желающих получить инвестиции для своего развития. На основании анализа и оценки бизнес-плана и других факторов потенциальные инвесторы принимают окончательное решение о выделении необходимых инвестиций.

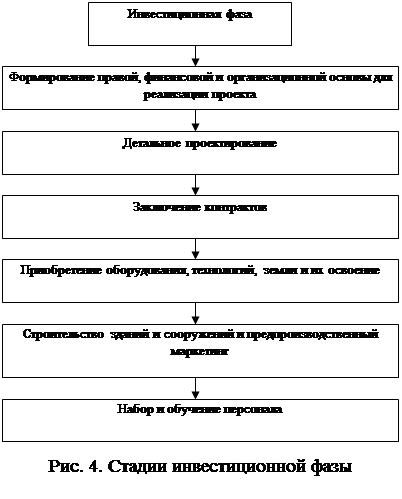

Инвестиционная фаза реализации проекта включает в себя широкий спектр консультационных и проектных работ, в первую очередь, в области инвестиционного менеджмента. Исходя из существующего зарубежного и

отечественного опыта, инвестиционная фаза может состоять из следующих стадий (рис. 4).

Качественное планирование и эффективное управление реализацией проекта должны гарантировать то, что выполнение необходимых работ по строительству, поставке и монтажу оборудования, набору и обучению персонала, будут произведены своевременно до запуска организации в действие. Для этого следует постоянно сравнивать прогнозируемые величины с данными о реальных инвестиционных затратах, которые накапливаются в течении инвестиционной фазы [43; С.136].

В этой фазе идет процесс формирования правовой, финансовой и организационной основы для достижения поставленной цели и решения поставленных задач. Одним из весьма важных вопросов в данном случае является тщательная проработка рынка на предмет приобретения высококачественного оборудования, технологий, земли по приемлемым ценам. Здесь же решаются вопросы по срокам и стоимости строительства зданий и сооружений, на базе которых будет реализован определенный инвестиционный проект.

Одним из важных вопросов инвестиционной фазы является набор и обучение персонала. Для этого должна соблюдаться определенная кадровая политика, заключающаяся в обеспечении рабочей силой высокого качества, разработки стратегии работы с персоналом. Стратегия работы с персоналом должна включать создание высокопрофессионального, сплоченного коллектива, способного гибко реагировать на постоянно изменяющиеся условия во внутренней и внешней среде организации.

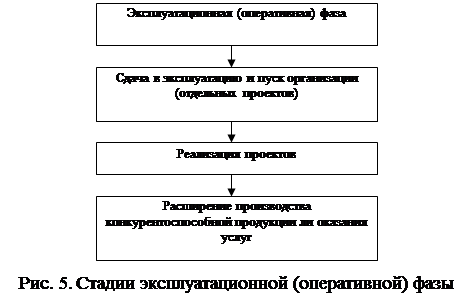

Эксплуатационная (оперативная) фаза проекта характеризуется началом производства продукции или оказания услуг и соответствующими поступлениями всех видов ресурсов. Структурный состав стадий в этой фазе приведен на рис. 5.

В приведенной фазе важно определить момент, когда денежные поступления от проекта уже не могут быть непосредственно связаны с первоначальными инвестициями («инвестиционный предел»). Например, при установке нового оборудования, пределом будет являться срок полного морального или физического износа [43; С.523].

Общим критерием продолжительности цикла инвестиционных проектов является величина вызываемых ими денежных доходов с точки зрения инвесторов. Как правило, устанавливаемые сроки циклов инвестиционных проектов соответствуют сложившимся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений.

Краткое описание инвестиционной и эксплуатационной (оперативной) фаз инвестиционного проекта, безусловно, носит упрощенный характер. На практике в этих фазах могут возникнуть аспекты, которые не предусмотрены стратегическим планом или бизнес-планом, но существенно влияющими на эффективность реализуемого проекта. В связи с этим, следует подчеркнуть весьма большую роль качества выполненных работ в пред инвестиционной фазе. В конечном счете, качество прединвестиционных исследований и анализа определяет успех или неудачу при реализации проектов.

|

Оценка инвестиционных возможностей является отправной точкой для всех видов деятельности, связанных с инвестированием. Такая оценка в конечном итоге может стать началом мобилизации инвестиционных ресурсов. Все инвесторы заинтересованы в получении информации о возникающих инвестиционных возможностях. Для получения такой информации применяются подходы анализа общих возможностей (макроуровень) и анализ возможностей конкретного проекта (микроуровень) [35; С.262].

Инвестиции играют центральную роль в экономическом процессе, они предопределяют общий рост экономики. В результате инвестирования средств в экономику увеличиваются объемы производства, растет национальный доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги. Полученный прирост национального дохода частично вновь накапливается, происходит дальнейшее увеличение производства, процесс повторяется непрерывно. Таким образом, инвестиции, образующиеся за счет национального дохода в результате его распределения, сами обуславливают его рост, расширенное воспроизводство. При этом, чем эффективнее инвестиции, тем больше рост национального дохода, тем значительнее абсолютные размеры накопления (при данной его доле), которые могут быть вновь вложены в производство. При достаточно высокой эффективности инвестиций прирост национального дохода может обеспечить повышение доли накопления при абсолютном росте потребления.

1.3 Классификация инвестиций и источников их финансирования

В соответствии с законом «Об иностранных инвестициях в РФ» 2009г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции, ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций (письмом Минфина РФ от 30.12.93 №160) под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут, осуществляются в форме капитального строительства и приобретения объектов основных средств.

Инвестиции подразделяются на инвестиции в имущество, финансовые инвестиции, материальные инвестиции.

1. Инвестиции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов).

2. Финансовые инвестиции – вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг).

3. Нематериальные инвестиции – инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, исследования и разработки, рекламу и др.) [10; С.174].

Представляется, что все инвестиции относительно объекта приложения (а именно этот критерий наиболее интересен) можно разделить на два вида: портфельные и реальные.

Портфельные – вложения в ценные бумаги с целью последующей игры на изменение курса и получение дивиденда, а также участия в управлении хозяйствующим субъектом.

Формирование портфеля происходит путем приобретения ценных бумаг и других активов. Портфель – совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

Прямые (реальные) инвестиции – инвестиции – вложения частной фирмы или государства в производство какой-либо продукции.

Реальные инвестиции состоят из двух различных компонентов. Первый из них – это инвестиции в основной капитал, то есть приобретение вновь произведённых капитальных благ, таких как производственное оборудование, компьютеры и здания производственного назначения. Второй компонент – инвестиции в товарно-материальные запасы (оборотный капитал), которые представляют собой накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров. Коммерческие товарно-материальные запасы считаются составной частью общей величины запасов капитала в экономической системе; они столь же необходимы, как и капитал в форме оборудования, зданий производственного назначения.

Также реальные инвестиции можно разделить на внутренние и внешние:

1) внутренние – это вложение средств хозяйствующего субъекта в собственные факторы производства за счет собственных источников финансирования;

2) внешние – это вложение средств инвестиционных институтов в факторы производства, нуждающегося в инвестициях хозяйствующего субъекта [12; С.110].

К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Собственно чистые инвестиции это валовые инвестиции за вычетом издержек на возмещение основного капитала.

По характеру использования делятся на:

1) первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

2) инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

3) реинвестиции, т.е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путем направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

4) инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

5) инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

6) инвестиции на изменение программы выпуска продукции;

7) инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

8) инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

9) брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

По экономической сущности и целям инвестиции подразделяются на:

1) капиталообразующие инвестиции (или реальные инвестиции), обеспечивающие создание и воспроизводство фондов. Их осуществляют организации и другие субъекты хозяйствования, приобретая землю, средства производства, нематериальные и другие активы;

2) портфельные (или финансовые) инвестиции – помещение средств в финансовые активы, то есть покупка субъектами хозяйствования и частными лицами ценных бумаг различных эмитентов. В данном случае приток капитала в бизнес происходит через инвестирование средств в ценные бумаги. Приобретая ценные бумаги, инвестор преследует три главные цели:

- безопасность вложений – отсутствие риска потерь капитала (вложенных денежных средств и ожидаемых доходов);

- доходность вложений – получение текущего дохода на вложенный капитал в виде дивиденда или процента;

- рост вложений – увеличение капитала (рост рыночной цены бумаг) [32; С.132].

Капиталообразующие затраты определяются как сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятий.

Укрупненно затраты складываются из вложений:

1) в землю;

2) в подготовку строительной площадки;

3) на проектно-конструкторские работы;

4) на предэксплуатационные капитальные работы;

5) на приобретение машин и оборудования;

6) в строительство зданий и инженерных сооружений;

7) в строительство вспомогательных сооружений;

8) на прирост оборотного капитала;

9) в непредвиденные расходы.

По каждой статье затрат на реконструкцию или строительство указываются:

1) величина инвестиционных затрат (в денежных единицах);

2) начало (год, полугодие, квартал) инвестирования средств;

3) период амортизации (количество лет, в течение которых амортизируется данная статья затрат);

4) способ амортизации [32; С.153].

В мировой практике выделяют ещё следующие виды инвестиций:

Венчурные инвестиции – это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковое вложение капитала обосновано необходимостью финансирования мелких инновационных фирм в областях новых технологий. Венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств. Такие капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии последних в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм.

По фактору времени инвестиции можно подразделить на:

1. Краткосрочные инвестиции.

2. Долгосрочные инвестиции.

3. Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном, это вложения средств в пенсионные и страховые фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем [31; С.76].

Источниками инвестиций являются:

1. Собственные финансовые средства (прибыль, накопления, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченных средств (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно – финансовыми группами на безвозмездной основе).

2. Ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе.

3. Иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц.

4. Различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства [10; С.153].

Первые три группы указанных источников, образуют собственный капитал реципиента. Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, процент). Субъекты, предоставившие средства реципиенту по этим каналам, в доходах от реализации проекта не участвуют.

1.4 Оценка экономической эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

1) основанные на дисконтированных оценках;

2) основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов.

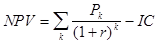

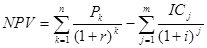

Метод чистой теперешней стоимости. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

, (1.1) , (1.1)

. (1.2) . (1.2)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов [12; С.104].

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (1.3) , (1.3)

где, i – прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

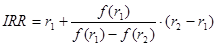

Метод внутренней ставки дохода.

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0. (1.4)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным [12; С.108].

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций, с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1

< r2

таким образом, чтобы в интервале (r1

, r2

) функция NPV = f (r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

, (1.5) , (1.5)

где, r1

– значение табулированного коэффициента дисконтирования, при котором f (r1

) > 0 (f (r1

) < 0);

r2

– значение табулированного коэффициента дисконтирования, при котором f (r2

) < О (f (r2

) > 0).

Точность вычислений обратно пропорциональна длине интервала (r1

,r2

), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1

и r2

– ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1

– значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 – значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f (r2

) = max r {f (r) < 0}.

Путем взаимной замены коэффициентов r1

и r2

аналогичные условия выписываются для ситуации, когда функция меняет знак с «- »на «+».

Метод периода окупаемости. Этот метод – один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции [12; С.114]. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP = n, при котором  . (1.6) . (1.6)

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю «цена» авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту А – 4,2 млн. руб. в течение трех лет; по проекту Б – 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, по различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000. 2009 тыс. руб. и проект Б с годовыми доходами 2009, 4000. 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

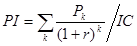

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта – главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Метод индекса прибыльности. Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

. (1.7) . (1.7)

Очевидно, что если: Р1 > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Метод расчета коэффициента эффективности инвестиции. Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

. (1.8) . (1.8)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто) [32; С.153].

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т.п.

Каждый из методов анализа инвестиционных проектов дает финансовому менеджеру возможность рассмотреть какие-то свои характеристики проекта, высветить важные нюансы и подробности. Поэтому необходимо комплексно применять все основные методы к анализу каждого из проектов. Компьютерная техника облегчает эту задачу.

При оценке экономической эффективности инвестиций необходимо учитывать инфляционные процессы. Инфляция изменяет реальную стоимость поступлений и затрат, причем далеко не всегда в равной пропорции. И при одинаковом, и при различном инфляционном искажении положительных и отрицательных денежных потоков приходится предварительно отдельно корректировать эти потоки по уровню инфляции, а затем уже очищать чистый номинальный денежный поток от влияния инфляционного фактора и получать чистый реальный денежный поток. В этой связи еще на стадии первичного рассмотрения проектов заведомо негодными обычно признаются проекты, рентабельность (норма прибыли) которых ниже уровня инфляции. Такие проекты не обеспечивают предприятию противоинфляционной защиты. Когда используются дисконтные методы, приведение всех участвующих в расчетах сумм к настоящей стоимости производится по ССК, уже включающей так называемую инфляционную премию (инфляционную добавку к уровню доходности) и учитывающей, следовательно, инфляционные ожидания инвесторов.

2. ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЮРСТРОЙ»

2.1Характеристика объекта исследования

ООО «ЮрСтрой» – это крупное широкопрофильное предприятие, которое располагает значительным производственным потенциалом.

Цели – это параметры деятельности фирмы, достижение которых обусловлено ее миссией и на реализацию которой направлена ее хозяйственная деятельность

Цели вытекают из ответов на вопрос «что собой будет представлять предприятие, каким оно будет и каким ему следует быть?» – это обязательства в отношении действий, посредством которой будет реализовываться главная задача данного предприятия. Они выступают также в роли стандартов, на которую ориентируется вся работа. Другими словами, цели – основа стратегии. Роль целей определяется следующим:

- они служат исходной точкой планирования стратегии;

- цели лежат в основе организации фирмы;

- на целях базируется мотивирование фирмы;

- цели служат базой при контроле и анализе производственно хозяйственной деятельности.

В зависимости от отрасли, в которой работает фирма, характера и содержания писем, особенностей внешней среды и др. факторов, каждая фирма формирует собственную систему цепей:

- цели фирмы;

- доходы;

- эффективность;

- положение на рынке;

- ресурсы производственная мощность;

- продукция;

- организация;

- работа с покупателями;

- социальная ответственность;

- развитие.

За счет этих направлений можно разработать цели деревообрабатывающего предприятия ООО «ЮрСтрой».

На данный момент предприятие ставит перед собой следующие цели:

1. Максимально возможная прибыль.

2. Обеспечение и благосостояние рабочих.

3. Положение на рынке.

4. Максимальная производительность.

5. Разработка, производство продукта и обновление технологий.

6. Внедрение дополнительных производственных единиц.

Остановимся подробнее на каждом из вышеперечисленных пунктов:

1. Под максимально возможной прибылью понимается прибыль, получаемая при полном использовании всех производственных и человеческих ресурсов.

2. Нанимая рабочих, предприятие берет на себя ответственность за их уровень жизни. Соответственно, чем выше этот уровень, тем значительнее, кажется организация. Следовательно, в интересах организации обеспечить своих рабочих, прежде всего конкурентно-способной зарплатой, а также другими возможными благами. Имидж преуспевающей фирмы внушает окружающим уверенность, а это значит, что у них появится желание сделать заказ или заключить контракт именно с такой фирмой.

3. Положение на рынке является второй по значимости из поставленных целей. В ее входит завоевание основной доли рынка в лесоперерабатывающей промышленности. Постепенное установление монополистических прав.

4. Прибыль предприятия прямо пропорционально зависит от его производительности, следовательно, только при максимальной производительности и, кроме того, при использовании всех производственных ресурсов можно добиться максимальной прибыли.

5. Только лишь с внедрением новых современных технологий, постоянно улучшая качество изделий и расширяя список выпускаемой продукции, предприятие может добиться успеха.

6. Предприятие планирует развитие и создание дочерних предприятий (филиалов).

Достижение этих целей возможно лишь при быстром развитии производства. Следовательно, большое внимание должно быть уделено отбору и найму кадров.

Имущество предприятия:

Предприятие создает резервный фонд, размер которого составляет не менее 10% уставного фонда. Он формируется путем ежегодных отчислений в размере 5% от предприятия, до достижения размеров, предусмотренного настоящим пунктом устава. Резервный фонд предназначен для покрытия его убытков в случае отсутствия иных средств и не может быть использован для других целей.

Предприятие имеет производственные помещения: 2 цеха площадью 200 м2

и 150 м2

, производственные помещения площадью 900 м2

, а так же офисное помещение 30 м2

где располагается бухгалтерия, отдельный кабинет директора, приемная.

Права и обязанности:

Предприятие строит свои отношения с другими организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров, соглашений, контрактов. Предприятие свободно в форме хозяйственных взаимоотношений, которые не противоречат законодательству РФ, и настоящему уставу.

Предприятие устанавливает цены и тарифы на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с нормативными правовыми актами РФ.

Для выполнения целей предприятие имеет право, в порядке, установленным действующим законодательством РФ:

1) создавать филиалы, представительства;

2) утверждать о них положения;

3) назначить их руководителей, принимать решение об их реорганизации и ликвидации;

4) создавать дочерние предприятия;

5) заключать все виды договоров;

6) приобретать или арендовать основные или оборотные средства;

7) передавать в залог, сдавать в аренду или вносить имущество в виде вклада в уставной капитал хозяйственных обществ и товариществ, в инвестиционную деятельность, а также некоммерческих организаций в порядке и пределах, установленных законодательством РБ и РФ и уставом предприятия;

8) осуществлять внешнеэкономическую деятельность;

9) осуществлять материально-техническое обеспечение производства и развитие объектов социальной сферы;

10) планировать свою деятельность и определять перспективы развития, исходя из основных экономических показателей, наличие спроса на выполняемые работы, оказываемые услуги, производимую продукцию;

11) определять и устанавливать формы и системы оплаты труда, численность работников, структуру и штатное расписание;

12) устанавливать для своих работников дополнительные отпуска, сокращенный рабочий день и другие социальные льготы;

13) определять размер средств, направляемых на оплату труда работников предприятия, на техническое и социальное развитие.

Предприятие имеет право привлекать граждан для выполнения отдельных работ на основе трудовых и гражданско-правовых договоров. Предприятие осуществляет и другие права, несет обязанности, может быть привлечено к ответственности по основаниям и в порядке, установленном законодательством РФ и РБ.

Предприятие обязано:

1) выполнять основные экономические показатели деятельности предприятия;

2) возмещать ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья работников, населения и потребителей продукции и другое;

3) обеспечивать своевременно и в полном объеме выплату работникам заработной платы и других выплат, проводить индексацию заработной платы;

4) обеспечивать своим работникам безопасные условия труда, гарантированные условия труда и меры социальной защиты своих работников;

5) осуществлять оперативный и бухгалтерский учет результатов финансово-хозяйственной и других деятельностей, вести статистическую отчетность, отчитываться о результатах деятельности и использовании имущества с предоставлением отчетов в порядке и сроки, установленные законодательством РФ;

6) ежегодно проводить аудиторские проверки, предоставлять государственным органам информацию в случаях и порядке, предусмотренных законодательством РФ;

7) зарегистрировать в установленном порядке в соответствующем финансовом органе в срок, не превышающий 3-х дней, с момента возникновения обязательств, заимствования у третьих лиц.

Управление предприятием:

Предприятие возглавляет Руководитель «Директор» назначаемый на эту должность. Права и обязанности руководителя, а также основания для расторжения трудовых отношений с ним регламентируются контрактом, заключаемым с руководителем. Руководитель действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы на территории РФ и за ее пределами. Руководитель действует на принципе единоличия и несет ответственность за последствия своих действий в соответствии с федеральными законами и законами РФ, другими нормативными правовыми актами РФ, уставом предприятия и заключенным с ним контрактом.

Выпускаемая продукция:

1) пиловочник;

2) цилиндрованый брус;

3) доска «вагонка».

Численность персонала: 10 человек.

Сфера деятельности: Лесозаготовка, деревообработка, строительство, юридическая сфера

2.2 Анализ организационной структуры управления ООО «ЮрСтрой»

Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью. Управление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям.

Рис. 6. Структура системы управления

Структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии.

Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется непосредственно директору. В своей деятельности бухгалтерия руководствуется Положением о бухгалтерском учете и отчетности в РФ. Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций. Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Структуру и штаты бухгалтерии утверждает директор предприятия с учетом объемов работы и особенностей производства.

Основными задачами являются:

1) организация учета финансово-хозяйственной деятельности предприятия;

2) осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета.

Для выполнения возложенных на отдел задач он осуществляет следующие функции:

1) предприятие обязано вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении;

2) главными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимого для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и финансовыми службами, банками и другими заинтересованными организациями и лицами;

3) обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

4) своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

5) предприятие, осуществляя постановку бухгалтерского учета, самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования, определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации, разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

6) организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов; составление отчетных калькуляций себестоимости и продукции, балансов и бухгалтерской отчетности.

Всю полноту ответственности за качество и своевременность возложенных на отдел задач и функций несет главный бухгалтер. Степень ответственности других работников устанавливается должностными инструкциями

Оплата труда:

Коллективный договор заключается между 2-мя сторонами. Здесь указываются предмет договора, сфера деятельности, обязательства.

Руководители предприятия обязаны обеспечить минимальную заработную плату работникам при полном рабочем дне в размере не ниже прожиточного минимума, долю тарифной части в составе заработной платы работников не менее 50%, с целью достижения согласованных показателей уровня жизни населения поэтапно повышать долю заработной платы в себестоимости продукции исходя из условий сложившихся в отрасли.

. Каждому конкретному работнику размер оклада определяется работодателем, но он не может быть ниже того, что предусмотрен схемой должностных окладов. Оплату труда рабочих производить по повременно – премиальной и сдельно-премиальной системе.

Труд рабочих основного производства, БКЦ, работникам упаковочного производства оплачивается по сдельным расценкам, исчисленных из тарифных ставок и разрядов выполняемых работ. Труд рабочих ремонтно – механической мастерской, транспортного отдела, рабочих по обслуживанию и ремонту оборудования, котельной, складского хозяйства, строительной группы оплачивается повременно на основе тарифных ставок. При невыполнении норм выработки по вине работника оплата производится в соответствии с выполняемой работой. При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации (статья 150 ТК РФ). При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценке выполняемых работ. В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенного ему разряда, выплачивается межразрядная разница.

Работодатель обеспечивает работникам равную оплату за труд равной ценности, поощряет работников за добросовестный эффективный труд, разрабатывает и реализует меры по повышению эффективности производства и на их основе обеспечивает сближение минимальной тарифной ставки и величины прожиточного минимума. Пересмотр минимального размера оплаты труда может производиться по согласованию между работодателем и профкомом по инициативе любой из стороны. Также работодатель выплачивает работнику заработок за период освоения нового производства (продукции). Труд руководящих работников, специалистов и служащих оплачивается по повременно-премиальной системе. Соотношение в уровнях оплаты труда 10 % работников с наиболее низкой заработной платой и 10% самой высокой заработной платы установлено не менее чем 1:6.

Организация рабочего времени, распорядок рабочего дня.

Рабочее время:

Руководители предприятия обязаны продолжительность рабочего времени на предприятии установить:

1) для дневных работников при пятидневной рабочей неделе, исходя из продолжительности работы 40 часов в неделю – 8 часов 15 минут;

2) по предвыходным и праздничным дням – 7 часов;

3) для производственных бригад применять графики сменности, обеспечивающие непрерывную работу персонала, сменами равной продолжительности – 12 часов.

Графики сменности предусматривают выходные дни для каждого работника, постоянный состав бригады и переход из одной смены в другую после дня отдыха по графику. На работах, где по условиям производства предоставление перерыва для отдыха и питания невозможно, прием пищи производится в рабочее время. Перечень таких работ установлены в правилах внутреннего трудового распорядка. Привлечение работников к работе в выходные и праздничные дни допускается с письменного согласия работника и с учетом мнения профкома.

2.3 Анализ персонала организации

Правильно подобранное руководство и рабочая группа является основной составляющей частью успеха. На рассматриваемом предприятии ООО «ЮрСтрой» рабочие коллектив состоит из людей, возраст, которых колеблется от 25 до 35 лет. На предприятии существуют требования к образованию и опыту работы:

- директор – высшее инженерно-строительное образование;

- главный инженер – высшее инженерно-строительное образование;

- механик и энергетик – высшее механико-машиностроительное образование;

- бухгалтер – высшее экономическое образование со специальностью «бухгалтерский учет»;

- мастер – среднее + специальное образование.

1. Заработная плата.

2. Конкурентноспособная по сравнению с той, которую рабочий мог бы получать в другом месте. Справедливая и обоснованная разница в зарплате.

3. Премия. Выдается при перевыполнении плана.

4. Отпуска. Скользящая шкала от 18 до 30 дней оплачиваемого отпуска.

5. Товары со скидкой. Разрешение приобретения свои работникам товары и услуги фирмы со скидкой от 10%.

6. Расходы на проезд. Оплату месячных проездных билетов рабочим, живущим далеко от места работы.

7. Ссуды. Предоставление ссуд беспроцентных или с низким процентом.

8. Оплата больничных дней. Полная зарплата в течении первых четырех недель и половина в течении следующих четырех.

9. Частное страхование здоровья.

10. Пенсии.

11. Предоставление самостоятельности. Привлечение рабочих для постановки целей и рабочих задач.

12. Право на увеличенный отпуск. Дополнительный оплачиваемый отпуск работникам, достигшим определенных успехов, целей или повышенных в должности.

13. Обучение. Повышение квалификации.

14. Личное отношение. Повышение интереса к работе, постановка целей каждую неделю, поздравление с успехом, сочувствие в случае неудач.

2.4 Анализ финансового состояния ООО «ЮрСтрой»

Основные средства – средства производства, которые участвуют в процессе производства длительное время (более 1 года) и переносят свою стоимость на стоимость готового продукта по частям по мере износа в виде амортизации.

Основные средства предприятия по вещественно-натуральному содержанию можно разделить на 11 групп: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, продуктивный скот, рабочий скот, многолетние насаждения, капитальные вложения по повышению плодородия земель, а также инструменты и прочие основные средства.

В ООО «ЮрСтрой» основные средства имеют следующий состав:

Таблица 1

Состав основных средств, тыс. руб.

| Показатель |

2007 |

2008 |

2009 |

| На н.г. |

На к.г. |

На н.г. |

На к.г. |

На н.г. |

На к.г. |

| Здания и сооружения |

700 |

720 |

720 |

800 |

1600 |

1680 |

| Машины и оборуд. |

450 |

540 |

540 |

700 |

700 |

950 |

| Трансп. Средства |

300 |

310 |

350 |

370 |

370 |

385 |

| Произв. И хоз. Инв. |

630 |

653 |

653 |

889 |

889 |

1316 |

| Прочее |

345 |

409 |

409 |

457 |

457 |

545 |

| Итого |

2425 |

2632 |

2632 |

3216 |

3216 |

4876 |

К приобретаемым основным фондам предъявляются следующие требования: основные фонды должны обладать высокой производительностью, экономичностью в их использовании, желательно – универсальностью, надежностью в работе.

Здания и сооружения используются на 100%, средний возраст оборудования 36 лет, степень износа основных производственных фондов 51% и требует капитального ремонта. Амортизация основных фондов начисляется в соответствии с 25 главой налогового кодекса линейным методом.

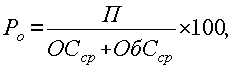

Для оценки уровня обеспеченности фондами и эффективности их использования в целом, рассчитывают показатели: фондовооруженность и коэффициент использования основных фондов, а также фондоотдача.

По результатам расчетов можно сделать вывод о эффективности использования основных средств. Для того, чтобы повысить эффективность использования основных средств в предприятии, необходимо усиления действия, как экстенсивных факторов, так и интенсивных. Экстенсивные факторы выражаются в увеличении работы оборудования, планирование полной загрузки оборудования. Интенсивные факторы: повышение квалификации рабочих и освоение передовых методов труда, применение передовых технологий и конструкций.

Оборотные средства предприятия.

Оборотные средства – предметы труда и другие материальные ценности, необходимые для совершения процесса производства и реализации продукции. Экономическое значение оборотных средств и их экономическая характеристика выражается в том, что это средства производства, которые участвуют в процессе производства 1 цикл и полностью переносят свою стоимость на стоимость готовой продукции, то есть потребленные оборотные средства полностью включаются в себестоимость произведенной продукции.

Таблица 2

Источники формирования собственных оборотных средств, тыс.руб.

| Актив |

2007 |

2008 |

2009 |

| Запасы |

1000 |

2010 |

4576 |

| НДС по приобретенным ценностям |

115 |

765 |

900 |

| Дебиторская задолженность (более года) |

1400 |

700 |

- |

| Дебиторская задолженность (менее года) |

40 |

- |

30 |

| Денежные средства |

1 622 |

1 425 |

982 |

| Итого |

4177 |

4901 |

6488 |

По данным таблицы можно рассчитать показатели экономической эффективности использования оборотных средств за три года: коэффициент оборачиваемости оборотных средств (скорость оборота), время оборота, коэффициент закрепления оборотных средств в обороте, коэффициент отдачи на оборотные средства.

Коэффициент оборачиваемости достаточно высокий, чтобы обеспечить эффективное использование и функционирование оборотных средств. Этот коэффициент тесно связан со временем оборота, которое показывает, сколько дней предприятие тратит на весь производственный цикл. В течение всех трех лет цикл оборота длился по 25-28 дней. Следовательно, у предприятия есть возможность высвободить оборотные средства, сэкономить их и вовремя начать новый цикл производства.

Все оборотные средства классифицируются на оборотные фонды и фонды обращения. Фонды обращения должны составлять 15-20% всей суммы оборотных средств и состоят из продукции, готовой к реализации, денежных средств на счетах и в кассе, а также части устойчивых пассивов (например, задолженность по заработной плате). Фонды обращения являются ненормируемыми оборотными средствами. Структура фондов обращения за отчетный период представлена в табл. 3.

Таблица 3

Состав фондов обращения, тыс. руб.

| Фонды обращения |

I год |

II год |

III год |

| Готовая продукция |

100 |

165 |

180 |

| Денежные средства на счетах и в кассе |

800 |

960 |

982 |

| Задолженность участникам (учредителям) по выплате доходов |

140 |

258 |

137 |

| Итого |

1040 |

1383 |

1299 |

Ускорение оборачиваемости оборотных средств достигается следующими путями:

- на стадии создания производственных запасов и производства – внедрение экономически обоснованных прогрессивных норм расхода производственных запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям, широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения а также оптовой торговли материалами и оборудованием; правильный учет и планирование материальных и топливно-энергетических ресурсов; систематическая проверка состояния складских запасов сырья; сокращение производственных потерь; использование отходов; улучшение качества продукции;

- на стадии обращения – ускорение реализации продукции, приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; сокращение дебиторской и кредиторской задолженности; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям; рациональное обеспечение предприятий сырьем, материалами топливом.