Содержание

Введение

1) Общие сведения об ОАО «Завод «Красного Сормово»

2) Нормативно-правовые акты

3) Производственная структура и характеристика деятельности

4) Управление заемными средствами

5) Показатели, характеризующие финансовое состояние предприятия.

6) Анализ относительных показателей ликвидности

7) Анализ относительных показателей финансовой устойчивости

8) Коэффициенты деловой активности

9) Показатели рентабельности

Заключение

Список литературы

Приложение 1 Бухгалтерский баланс

Приложение 2 Отчет о прибылях и убытках

Введение

Финансовые средства предприятий являются основой финансовой системы всей страны. Они занимают отделяющее положение в этой системе, так как охватывают важнейшую часть всех денежных отношений в стране, а именно, финансовые отношения в сфере общественного денежного воспроизводства страны.

Финансовую политику формирует государство, оно также определяет порядок образования, распределения и использования средств централизованных фондов финансовых ресурсов, которые служат одним из источников финансирования предприятий. С помощью финансовых средств предприятия выявляют огромные резервы в совершенствовании финансирования и организации своей работы, оптимизации структуры капитала, которые обеспечивают рост объемов производства и реализации прибыли, сбалансированность материальных и финансовых ресурсов. Основной принцип финансов предприятий – выравнивание возможностей получения прибыли с преодолением риска от авансирования денежных средств в различные сферы предпринимательской деятельности. В финансировании с помощью заёмных средств уделяется много внимания стимулированию коммерческой инициативы, росту производительности труда.

Таким образом, заёмные средства могут служить важным инструментом экономического стимулирования, контроля за экономикой страны и управлению финансовыми ресурсами.

Объектом данной работы являются заемные источники финансирования предпринимательской деятельности.

1. Общие сведения об ОАО «Завод «Красного Сормово»

Данный курсовой проект посвящен анализу заемных источников финансирования и основных финансовых показателей деятельности завода «Красного Сормово». Основной сферой деятельности завода является производство машиностроительной продукции, металлургической продукции, высококачественных электродов для судостроения.

Реклама

ОАО «Завод «Красное Сормово» является одним из ведущих судостроительных предприятий, входящих в Министерство промышленности и энергетики РФ. Имеющийся потенциал производственных и интеллектуальных возможностей позволяют предприятию строить современные гражданские суда, нефтеналивные танкеры и сухогрузные теплоходы, а также надводные суда, глубоководные аппараты и дизельные подводные лодки для ВМФ РФ и на экспорт.

На выпуск данной продукции имеются оформленные лицензии.

Общество постоянно повышает качество продукции, обладает всеми видами неразрушающих методов контроля: рентгеноконтроль, ультразвуковой и люминесцентный контроль.

Наличие опытных кадров, современного оборудования и современных методов контроля позволяют в случае необходимости провести оперативную аттестацию производства для выпуска продукции практически всех имеющихся классификационных обществ: норвежский Веритас, германский и английский Ллойд и т.д.

Имеющиеся производственные мощности, большой опыт строительства позволяют строить суда грузоподъемностью до 13 тысяч тонн.

Единственным ограничением увеличения грузоподъемности судов является географическое расположение завода (шлюзовая система и глубины внутренних водных путей).

Однако в 2005 году была построена строительная баржа для освоения Каспийского шельфа, которая коренным образом изменила положение ОАО в регионе.

Баржа строилась из двух половин на двух заводах, а формирование в единый корпус производилось на Астраханском судостроительном заводе.

Стыковка была проведена ОАО «Завод «Красное Сормово» на плаву. Эта уникальная операция открыла дополнительные широкие возможности по строительству судов со значительно большим водоизмещением.

В Акционерном обществе созданы производственные мощности по выпуску оборудования для стационарных буровых установок, на предприятии освоено производство циркуляционных систем буровых установок (ЦСБУ) для бурения до глубин 4500 метров, блоков дополнительных емкостей (БДЕ) и крышных модулей для циркуляционных систем и блоков дополнительных емкостей.

Особое место в производстве завода занимают уникальные единственные в России производства торпедо-ракетных комплексов и подъемно-мачтовых устройств для строительства дизельных и атомных подводных лодок для ВМФ РФ и иностранных заказчиков.

Реклама

28 апреля 2006г. в сборочно-сварочном цехе была пущена в эксплуатацию поточная линия по изготовлению корпусных конструкций для строящихся судов.

Качество производства работ и высокая производительность линии выделяют с позитивной стороны среди других судостроительных заводов РФ наше акционерное общество.

Дальнейшее техническое перевооружение предприятия, а также активный капитальный ремонт оборудования и зданий дают хорошую перспективу обществу.

Уставный капитал Акционерного общества составляет 1497802 рубля, который разделен на:

· 1123351 обыкновенных акций номинальной стоимостью 1 рубль;

· 374451 привилегированных акций типа «А» номинальной стоимостью 1 рубль.

Количество акционеров, зарегистрированных в реестре по состоянию на 31.12.2006г. – 6699

Из них: - 6666 - физические лица

- 24 - юридические лица

Акционерное общество имеет дочернее общества - ООО «Энергосбытовая компания «Красное Сормово», имеющие свои расчётные счета и являющиеся самостоятельными плательщиками налогов, Московское представительство, Санкт-Петербургское представительство.

Оплата труда работающим ОАО производилась по тарифным ставкам, должностным окладам, исходя из финансовых возможностей.

Численность работников

По состоянию на 01.01.2006 - 4210 чел.

по состоянию на 01.01.2007 - 4480 чел.

Следовательно, численность увеличилась на 270 чел. (6,4 %).

В целях материальной заинтересованности работающих в результатах труда в течение 2006 года неоднократно производилось повышение тарифных ставок, схемных должностных окладов, персональных окладов, увеличение процента премии отдельным категориям работающим.

1.1. Нормативно-правовые акты

Основными нормативно-правовыми документами, регулирующими деятельность завода, являются:

1. Конституция Российской Федерации: принятая всенародным голосованием 12 декабря 1993 г.

2. Гражданский кодекс РФ (часть 1) от 30.11.1994г. № 54-ФЗ с изменениями и дополнениями от 23.12.2003г.

3. Гражданский кодекс РФ (часть 2) от 26.01.1996г. № 15-ФЗ с изменениями и дополнениями от 26.03.2003г.

4. Гражданский кодекс РФ ( часть 3) от 26.11.01 № 146-ФЗ

5. Налоговый кодекс РФ (часть 1) от 31.07.1998г. № 146-З с изменениями и дополнениями от 01.02 2003 г.

6. Налоговый кодекс РФ (часть 2) от 05.08.2000г. № 118-ФЗ с изменениями и дополнениями от 11.11 2003 г.

7. Закон РФ от 26.12.1995г. № 208-ФЗ «Об акционерных обществах» с последними изменениями и дополнениями от 06.04.2004г.

8. Закон РФ от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг"

9. Федеральный закон «О бухгалтерском учете», № 129-ФЗ от 21.11.96. (в редакции федерального закона от 23.07.98. № 123-ФЗ).

1.2. Производственная структура и характеристика деятельности

Производственная структура предприятия: ОАО "Завод "Красное Сормово" является предприятием с развитыми самостоятельными производствами, вспомогательными цехами и собственным инженерным центром.

Основные производства: корпусное, монтажное, механическое, металлургическое.

Вспомогательные производства: ремонтно-механическое, ремонтно-строительное, электроремонтное, газовое хозяйство, транспортное производство.

Инженерный центр

Корпусное и монтажное производства обеспечивают выпуск основной судостроительной продукции

Механическое и металлургическое производства ОАО выпускают следующие виды продукции:

· изделия для собственного судостроения;

· изделия для переоснащения производств, модернизации имеющегося оборудования и оснастки;

· изделия для Агропрома (дробилки, концентраторы, крупозаводы);

· запасные части для крупных предприятий машиностроения и энергетики.

Вспомогательное производство обслуживает сложный производственно-технологический комплекс предприятия.

Инженерный центр решает все виды задач разработки и сопровождения в производстве объектов судостроения. Центр укомплектован высококвалифицированными специалистами и оснащен современными средствами проектирования.

В 2001 году ОАО приступило к производству оборудования для буровых установок. На предприятии освоено производство циркуляционных систем буровых установок (ЦСБУ) для бурения до глубин 4000 метров и 3200 метров, блоков дополнительных емкостей (БДЕ) и крышных модулей для циркуляционных систем и блоков дополнительных емкостей. Планируется расширение номенклатуры изделий для буровой техники.

2. Управление заемными средствами

Внешнее финансирование – использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала – это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и заимодавцем.

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также понижение налогооблагаемой прибыли за счет включения в издержки производства и обращения суммы процентов за кредит (в пределах учетной ставки Центрального банка РФ).

Финансирование за счет заемных средств подразделяется на два вида:

10) за счет краткосрочного кредита;

11) за счет долгосрочного кредита.

Краткосрочный привлеченный капитал служит источником финансирования оборотных активов (товарно-материальных запасов, заделов незавершенного производства, сезонных затрат и др.)

Краткосрочный привлеченный капитал предоставляется банками на условиях кредитного договора с заемщиком под реальное обеспечение его имущества.

Долгосрочный привлеченный капитал (в форме кредита) направляется на обновление основных фондов и приобретение нематериальных активов.

Капитальные вложения – инвестиции в основной капитал (в основные средства) включают затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин, оборудования, на проектно-изыскательные работы и др. Финансирование капитальных вложений осуществляется как за счет собственных (чистая прибыль и амортизационные отчисления), так и за счет привлеченных средств (средств инвесторов).

По сравнению с финансированием через займы, получаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочных ссуд под долговое обязательство обеспечивает заемщику следующие преимущества:

1) не расходуются средства на печатание ценных бумаг или их учет на электронных носителях, на эмиссию, рекламу и размещение;

2) правовые отношения между заемщиком и кредитором известны ограниченному кругу лиц;

3) условия предоставления кредита определяются партнерами по каждой сделке;

4) короче период между подачей заявки и получением ссуды по сравнению с поступлением средств с фондового рынка;

5) ограничения на выпуск облигаций акционерного общества. Так, выпуск облигаций без обеспечения имуществом допускается не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых бухгалтерских балансов и полной оплаты уставного капитала. Общество не в праве эмитировать облигации, если количество объявленных акций определенных категорий и типов меньше количества категорий и типов, право на приобретение которых предоставляют данные ценные бумаги.

Среди заемных источников финансирования - главную роль обычно играют долгосрочные кредиты банков. Это наиболее распространенный способ финансирования предприятий. Условия финансирования в банках различны. Например, в зарубежном банке процентная ставка может составлять LIBOR + 2%. Однако российское предприятие, претендующее на получение кредита в зарубежном банке, должно не только иметь высокую платежеспособность и ликвидность, но и представить финансовую отчетность, соответствующую международным стандартам, подтвержденную одной из ведущих международных аудиторских фирм. При этом самым важным фактором при принятии банком решения о предоставлении займа было и остается наличие ликвидного обеспечения или надежных гарантий. Необходимо также учитывать то, что российские банки практически не располагают дешевыми ресурсами, которые они могут представить предприятиям на относительно длительный срок 3-5 лет. В последнее время появились примеры успешного финансирования долгосрочных промышленных проектов, например Сбербанком. Таким образом, если предприятие располагает ликвидным обеспечением и условия предоставления займа приемлемы с экономической точки зрения, то можно прибегнуть к банковским займам. Однако они вряд ли могут быть единственным инструментом долгосрочного финансирования. Обычно используется комбинация акционерного и заемного капитала.

В настоящее время имеет место исключительно низкий вес банковских кредитов в финансирование инвестиций - 3,5% (без кредитов иностранных банков только 2,9%). При этом немногим более 70% предоставленных кредитов приходится на ссуды сроком более 1 года, и их сумма составляет порядка 20% по отношению к величине прямых инвестиций. Подавляющая их часть идет, судя по всему, на кредитование оборотных средств и иные операции. Трансформация сбережений в инвестиции и межотраслевое перераспределение по банковской линии чрезвычайно малы.

Привлечение капитала посредством размещения облигаций на финансовом рынке, безусловно, привлекательный способ финансирования предприятия. Особенно с точки зрения владельцев бизнеса, так как в этом случае не происходит перераспределения собственности. Однако предприятие, планирующее выпуск и размещение облигаций, должно иметь устойчивое финансовое положение, хорошие перспективы развития, а облигационный заем должен быть обеспечен активами предприятия. Опыт двух последних лет показывает, что реальные шансы на успешное размещение своих облигаций имеют крупнейшие российские компании, хорошо известные на рынке, демонстрирующие высокие темпы развития и действующие в привлекательных для инвестора отраслях, например таких, как энергетика и телекоммуникации. Существует очень высокий риск, что размещение облигаций на рынке будет безуспешным, если нет уверенности в том, что облигации предприятия будут восприняты финансовым рынком как ликвидный и привлекательный инструмент; в этом случае следует воздержаться от использования данного способа финансирования.

Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

Приобретение активов в рассрочку доступно для предприятий, имеющих хорошее финансовое состояние и позитивные тенденции развития. При этом в качестве обеспечения служит приобретаемый предприятием актив, который переходит в полную собственность предприятия только после того, как будет полностью оплачена его стоимость. Предприятие должно располагать суммой для оплаты начального взноса, составляющего от 10 до 50% от стоимости приобретаемого актива. Данный способ финансирования в основном используется при приобретении оборудования. Обычно лизинговые компании отдают предпочтение тем видам оборудования, которое может быть легко демонтировано и подвергнуто транспортировке. Именно поэтому лизинговые операции очень распространены при приобретении транспортных средств (кораблей, самолетов, грузовиков и т.п.).

Финансирование поставщиками оборудования также очень широко распространено. Многие производители в качестве механизма стимулирования спроса предлагают своим клиентам приобретение оборудования в рассрочку, после оплаты первоначального авансового взноса. При этом они также отдают предпочтение надежным и динамично развивающимся предприятиям. Также необходимо принимать во внимание, что наличие авторитетного частного инвестора (например, известного инвестиционного банка или фонда), который пошел на риск и приобрел акции предприятия, является значимым положительным фактором для производителей при принятии решения о поставке оборудования в рассрочку.

Среди привлеченных источников финансирования инвестиций в первую очередь необходимо рассмотреть возможность привлечения акционерного капитала. Этот источник может быть использован компаниями и их самостоятельными структурами (дочерними фирмами), создаваемыми в форме акционерных обществ. Многое компании уже сейчас широко используют возможности привлечения акционерного капитала к инвестиционной деятельности (для инвестиционных компаний и инвестиционных фондов аналогичной формой привлечения капитала является эмиссия инвестиционных сертификатов).

Для предприятий иных организационно-правовых форм (кроме акционерных обществ) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов.

Основную часть сторонних инвестиций от других предприятий и организаций составляют вложения крупных финансово-промышленных групп (ФПГ). У ФПГ есть солидные средства, которые они и вкладывают в крупные предприятия, как правило, относящиеся к двум-трем смежным отраслям экономики и связанные в единую технологическую цепочку. Примером тому может служить "Сибирский алюминий", МИКОМ, "Сибнефть", "ЛУКойл". Но им интересны именно смежные отрасли, а значит, на инвестиции от них могут рассчитывать только предприятия нефтехимической отрасли и металлургии (и то только алюминиевая отрасль).

Таким образом, анализ показывает, что из всего многообразия источников формирования инвестиционных ресурсов при разработке инвестиционной стратегии компании (фирмы) учитываются лишь основные из них:

* амортизационные отчисления;

* прибыль;

* долгосрочные кредиты банков;

* инвестиционный лизинг;

* эмиссия акций

* увеличение уставного капитала

Важнейшим источником финансирования инвестиций все же остаются собственные средства предприятия.

Отдельной строкой хотелось бы описать государственное финансирование, несмотря на то, что его доля в общем объеме инвестиции в России невелика (~19%, для сравнения, в Великобритании удельный вес государственных инвестиций составляет 40%.).

Во-первых, это наиболее традиционный источник финансирования, и, следовательно, попытка получить финансирование в областной администрации или в правительстве более привычна и не требует от менеджмента новых знаний и навыков. Во-вторых, подготовить проект для частного инвестора на порядок сложнее, чем для государства: требования государства к раскрытию информации и подготовке инвестиционных проектов скорее формальные, чем профессиональные. В-третьих, государство - самый лояльный кредитор, и многие предприятия не возвращают полученные от него займы в срок без опасения быть объявленными банкротами. Если предприятие действительно располагает возможностями получить прямое государственное финансирование, гарантии или налоговый кредит, то этим необходимо воспользоваться. Наибольшие шансы на получение финансирования из государственного бюджета имеют инфраструктурные, социальные, оборонные и научные проекты, которые вследствие объективных причин не в состоянии получить доступ к финансированию из коммерческих источников. Однако следует учитывать, что общая потребность в финансировании российской промышленности превышает 1 млрд. долл. США, а, следовательно, вероятность получения государственного финансирования коммерческими предприятиями ничтожно мала и не превышает 1%.

3. Показатели, характеризующие финансовое состояние предприятия

.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Поэтому, одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсам своевременно погашать свой платежные обязательства.

3.1.Анализ относительных показателей ликвидности

Оценка платежеспособности осуществляется на основе расчета относительных показателей ликвидности (коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент абсолютной ликвидности).

Коэффициент абсолютной ликвидности

– отношение стоимости абсолютно и наиболее ликвидных активов к величине краткосрочных обязательств.

К а.л. =

Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент промежуточной ликвидности

– отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

К п.п. =

Данный коэффициент показывает прогнозируемые платежные возможности в условиях своевременного проведения расчетов с дебиторами.

Коэффициент текущей ликвидности (общего покрытия)

– показывает достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение определенного времени.

К т.л. =

Рассчитанные относительные показатели ликвидности завода «Красного Сормово» приведены в Табл.1

Таблица 1 Таблица 1

3.2. Анализ относительных показателей финансовой устойчивости

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что собственные средства превышают заемные.

Финансовая устойчивость предприятия

– это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность при минимальном уровне предпринимательского риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создание условий для самопроизводства.

Для анализа финансовой устойчивости используются относительные показатели. Они характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

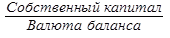

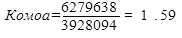

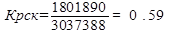

Коэффициент финансовой независимости

(автономии, концентрации собственного капитала) - рассчитывается как отношение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет собственных средств:

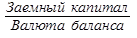

Коэффициент финансовой устойчивости

– рассчитывается как отношение устойчивых пассивов - собственных средств и долгосрочных займов и кредитов, к итогу баланса; показывает, какая часть имущества организации сформирована за счет перманентного капитала (капитала, приравненного к собственному):

Коэффициент финансовой зависимости

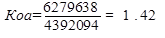

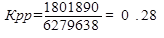

- показывает, в какой степени активы сформированы за счет заемных средств (или долю заемных средств в общей сумме источников финансирования):

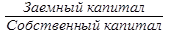

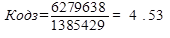

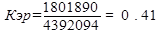

Коэффициент капитализации

(финансовой активности, финансового риска, плечо финансового рычага) – рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных:

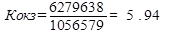

Коэффициент обеспеченности собственными оборотными

средствами

- рассчитывается путем деления собственных средств в обороте на стоимость оборотных средств и показывает, какая часть оборотных средств сформирована за счет собственных источников:

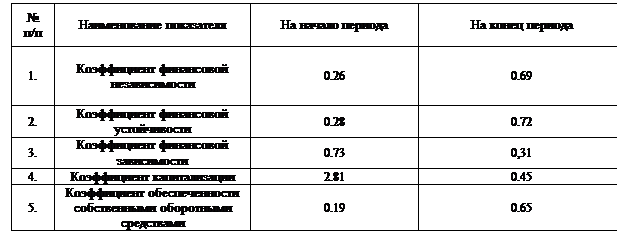

Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2 Рассчитанные относительные показатели финансовой устойчивости завода «Красного Сормово» приведены в Табл.2

Таблица 2

3.3. Коэффициенты деловой активности

Деловую активность предприятия можно оценивать с качественной и с количественной стороны. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия с деятельностью родственных по отраслевой принадлежности предприятий. Качественными, то есть не формализуемыми критериями оценки являются широта рынка сбыта, наличие продукции, поставляемой на экспорт, репутация предприятия и т.д. Количественная оценка деловой активности проводится по двум направлениям:

1. Степень выполнения плановых заданий по основным показателям и темпы их изменения;

2. Эффективность использования ресурсов предприятия.

При оценке деловой активности по первому направлению рекомендуется сравнивать динамику основных показателей предприятия. Учитывая, что оптимальным является следующее их отношение:

ТП > ТР > ТА >100%, где

ТП, ТР, ТА - темпы изменения соответственно прибыли, объема реализации, активов или иных ресурсов. Эта зависимость означает, что:

— экономический потенциал предприятия возрастает;

— объем реализации растет более высокими темпами, чем ресурсы, т.е. эффективность использования ресурсов, растет;

— прибыль увеличивается быстрее, чем реализация, что свидетельствует о снижении издержек предприятия;

Данное соотношение можно назвать «золотым правилом» экономики предприятия, но отклонения от этого правила не всегда следует рассматривать как негативные. Освоение новых перспективных сфер приложения капитала, реконструкция и техническое перевооружение предприятия связаны со значительными капитальными вложениями, которые не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой. Для оценки деловой активности по второму направлению используются следующие показатели:

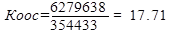

Коэффициент оборачиваемости активов

- показывает эффективность использования имущества. Отражает количество оборотов всего капитала за период

Коэффициент оборачиваемости дебиторской задолженности

- показывает количество оборотов дебиторской задолженности.

. .

Коэффициент оборачиваемости кредиторской задолженности

-показывает количество оборотов кредиторской задолженности.

Коэффициент оборачиваемости оборотных активов

- показывает количество оборотов всех оборотных активов за период.

Фондоотдача

- показывает эффективность использования основных средств числом его оборотов за анализируемый период времени или размером выручки, приходящейся на один рубль основных средств.

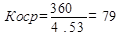

Срок оборачиваемости средств в расчетах (дебиторской задолженности)

- показывает средний срок погашения дебиторской задолженности.

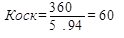

Срок оборачиваемости кредиторской задолженности

- показывает средний срок погашения кредиторской задолженности

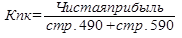

3.4. Показатели рентабельности

При проведении финансового анализа важно знать насколько рентабельно предприятие, то есть насколько прибыльно использовались средства предприятия. Основной характеристикой «состояния здоровья» предприятия является рентабельность капитала, которая выражается следующими показателями:

Экономическая рентабельность

Этот показатель служит характеристикой эффективности использования всех активов, которыми обладает предприятие, и показывает, какой доход приходится на один рубль активов.

Рентабельность продаж

Коэффициент рентабельности реализации показывает, сколько прибыли приходится на единицу реализованной продукции

Рентабельности собственного капитала.

Данный показатель характеризует степень возмещения собственного капитала за анализируемый период, поэтому представляет интерес, прежде всего, для учредителей и других участников предприятия, а также для руководства, призванного наилучшим образом учитывать интересы учредителей и акционеров.

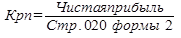

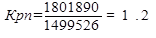

Рентабельность продукции

Этот коэффициент рентабельности продукции показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

Рентабельность перманентного капитала

Этот коэффициент рентабельности перманентного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

На основе рассчитанных коэффициентов можно сделать вывод, что предприятие обладает достаточной платежеспособностью, т.е. способно наличными денежными ресурсами своевременно погашать свои платежные обязательства. Следовательно, кредиторы и инвесторы могут быть уверены, что кредиты будут возвращены, а проценты по ним уплачены.

Заключение

В данной курсовой работе было изучено управление заемными средствами и проведен анализа финансово-хозяйственной деятельности предприятия.

Для исследования был выбран завод «Красного Сормово» занимающийся производством.

Важным является роль финансовых средств предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. Финансовые средства предприятий – это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций, они являются важнейшей составной частью единой системы финансов государства, т.к. они обслуживают сферу материального производства, в которой создаются совокупный общественный продукт и национальный доход.

В настоящих условиях гарантией нормального процесса расширенного воспроизводства является финансирования капитальных вложений путём заимствования средств. Поиск эффективных направлений заимствования финансовых ресурсов и своевременное привлечение заемных средств становятся основными в управлении финансовыми средствами предприятия и одной из главных задач финансовых служб предприятия. Условиями, которые ставятся руководством предприятия перед финансовым менеджментом, являются привлечение дополнительные финансовых средств на выгодных условиях и инвестирование их с наибольшим эффектом.

Список литературы

1. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие, М.: «Дело и сервис», 1998.

2. Абчук В.А Менеджмент.Учебнрое пособие – 2-е издание – СПб: Изд-во Михайлова В.А ,2004.

3. Артеменко В. Г., Беллендир М. В. Финансовый анализ, М.: «ДИС», 1997

4. Балабанов И.Т. Основы финансового менеджмента. - М.Финансы и статистика, 1999

5. Басовский Х.Е Менеджмент: Учебное пособие – Москва: ИНФРА,2004

6. Вяткин В.Н. и др. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации: Учебник для вузов / Ин-т международного бизнеса и финансов; - М. - Екатеринбург: ЗАО "Издательский дом "ЯВА", 1998.

7. Джей К. Шим, Джоэл Г. Сигел Финансовый менеджмент. – М., 1997.

8. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2001

9. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. Проф. Н, П. Любушина. – М.: ЮНИТИ-ДАНА, 2003.

10. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. ИП «Экоперспектива»:Москва, 1997

12. Сердюк В.Б. Финансовый менеджмент. Методика и опыт. – Самара. ДСМ, 2004

13. Финансовый менеджмент: Учебник для вузов / Под. ред. Н.Ф. Самсонова. - М.: ЮНИТИ-ДАНА, 2001.

14. Финансовый менеджмент: теория и практика Учебник / Под ред.Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2001.

15. Экономика предприятий: Учебник / Под ред. В.М. Семенова. – М., 2001.

Приложение 1.

| АКТИВ

|

Код показателя |

На начало отчетного годаНа конец отчетного периода |

| 1 |

2 |

34 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

110 |

480324 |

| Нематериальные активы |

| Основные средства |

120 |

412897354433 |

| Незавершенное строительство |

130 |

122357358 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

87218706 |

| Отложенные налоговые активы |

145 |

10678393179 |

| Прочие внеоборотные активы |

150 |

| ИТОГО по разделу I |

190 |

541116464000 |

| II. ОБОРОТНЫЕ АКТИВЫ

|

210 |

25112531558790 |

| Запасы |

| в том числе: |

| сырье, материалы и другие аналогичные ценности |

| животные на выращивании и откорме |

| затраты в незавершенном производстве |

| готовая продукция и товары для перепродажи |

| товары отгруженные |

| расходы будущих периодов |

| прочие запасы и затраты |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

298732131783 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| в том числе покупатели и заказчики |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

7027371385429 |

| в том числе покупатели и заказчики |

| Краткосрочные финансовые вложения |

250 |

2194860532476 |

| Денежные средства |

260 |

50614319616 |

| Прочие оборотные активы |

270 |

| ИТОГО по разделу II |

290 |

57581963928094 |

| БАЛАНС

|

300 |

62993124392094 |

Продолжение приложения 1.

| ПАССИВ

|

Код показателя |

На конец отчетного периода |

| 1

|

2 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ

|

410 |

14981498 |

| Уставный капитал |

| Собственные акции, выкупленные у акционеров |

( ) |

| Добавочный капитал |

420 |

662560617183 |

| Резервный капитал |

430 |

225225 |

| в том числе: |

| резервы, образованные в соответствии с законодательством |

| резервы, образованные в соответствии с учредительными документами |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

9863152418482 |

| ИТОГО по разделу III |

490 |

16505983037388 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

510 |

| Займы и кредиты |

| Отложенные налоговые обязательства |

515 |

115320128218 |

| Прочие долгосрочные обязательства |

520 |

| ИТОГО по разделу IV |

590 |

115320128218 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

610 |

1843126125756 |

| Займы и кредиты |

| Кредиторская задолженность |

620 |

26746171056579 |

| в том числе: |

| поставщики и подрядчики |

| задолженность перед персоналом организации |

| задолженность перед государственными внебюджетными фондами |

| задолженность по налогам и сборам |

| прочие кредиторы |

| Задолженность перед участниками (учредителями) по выплате доходов |

630 |

28473003 |

| Доходы будущих периодов |

640 |

451315 |

| Резервы предстоящих расходов |

650 |

1235340835 |

| Прочие краткосрочные обязательства |

660 |

| ИТОГО по разделу V |

690 |

45333941226488 |

| БАЛАНС

|

700 |

62993124392094 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах

|

941841 |

| Арендованные основные средства |

| в том числе по лизингу |

| Товарно-материальные ценности, принятые на ответственное хранение |

1117810417 |

| Товары, принятые на комиссию |

| Списанная в убыток задолженность неплатежеспособных дебиторов |

7451904 |

| Обеспечения обязательств и платежей полученные |

| Обеспечения обязательств и платежей выданные |

1980910360995 |

| Износ жилищного фонда |

| Износ объектов внешнего благоустройства и других аналогичных объектов |

| Нематериальные активы, полученные в пользование |

Приложение 2. Отчет о прибылях и убытках

| Показатель |

За отчетный периодЗа аналогичный период предыдущего года |

| наименование |

код |

| 1 |

2 |

34 |

| Доходы и расходы по обычным видам деятельности

|

010 |

62769381966608 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(3409276 ) ( 1499526 ) |

| Валовая прибыль |

029 |

2870362467082 |

| Коммерческие расходы |

030 |

(750759 ) ( 54663 ) |

| Управленческие расходы |

040 |

(317713 ) ( 322264 ) |

| Прибыль (убыток) от продаж |

050 |

180189090155 |

| Прочие доходы и расходы

|

060 |

2139428395 |

| Проценты к получению |

| Проценты к уплате |

070 |

(122279 ) ( 129007 ) |

| Доходы от участия в других организациях |

080 |

00 |

| Прочие операционные доходы |

090 |

271897127314 |

| Прочие операционные расходы |

100 |

(123388 ) ( 30580 ) |

| Внереализационные доходы |

120 |

24685622650721 |

| Внереализационные расходы |

130 |

(2535524 ) ( 2563387 ) |

| Прибыль (убыток) до налогообложения

|

140 |

1782552173611 |

| Отложенные налоговые активы |

141 |

1360449974 |

| Отложенные налоговые обязательства |

142 |

1289860070 |

| Текущий налог на прибыль |

150 |

(356716 ) ( 37475 ) |

| Иные аналогичные платежи |

183 |

| Чистая прибыль (убыток) отчетного периода

|

190 |

1399334125857 |

| СПРАВОЧНО |

200 |

445945904 |

| Постоянные налоговые обязательства (активы) |

| Базовая прибыль (убыток) на акцию |

| Разводненная прибыль (убыток) на акцию |

Продолжение приложения 2. Расшифровка отдельных прибылей и убытков

| Показатель |

За отчетный период |

За аналогичный период предыдущего года |

| наименование |

код |

прибыль |

убыток |

прибыльубыток |

| 1 |

2 |

3 |

4 |

56 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании |

222 |

198 |

0210 |

| Прибыль (убыток) прошлых лет |

14 |

874 |

655402 |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств |

0 |

0 |

00 |

| Курсовые разницы по операциям в иностранной валюте |

210169 |

290827 |

345477217933 |

| Отчисления в оценочные резервы |

Х |

0 |

Х0 |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

1139 |

900 |

1115275 |

|