Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Нижегородский государственный университет им. Н.И. Лобачевского

Дзержинский филиал

Курсовая работа

По дисциплине: «Таможенно-тарифное регулирование ВЭД и таможенная стоимость»

Тема: «Роль тарифных преференций в таможенно-тарифном регулировании ВЭД»

Исполнитель:

студент группы 3-11 ТД/13(2)

Специальность: «Таможенное дело»

OleJAN

Научный руководитель:

Е.А. Галочкина

Дзержинск

2010

Содержание

Введение

Глава 1. Тарифные преференции как инструмент таможенно-тарифного регулирования ВЭД

1.1 Исторический путь возникновения преференций

1.2 Национальная система преференций РФ

Глава 2. Особенности предоставления тарифных преференций в РФ

2.1 Принципы определения страны происхождения товара в РФ

2.2 Структура предоставления преференциального режима в РФ

2.3 Практика предоставления тарифных преференций

Глава 3. Тарифные преференции: проблемы и пути их решения

3.1 Решение проблем и совершенствование предоставления тарифных преференций

3.2 Особенности развития национальной системы преференций

Заключение

Список используемых источников и исследованной литературы

Введение

Одним из методов таможенно-тарифного регулирования внешнеэкономической деятельности является предоставление тарифных льгот, способствующих увеличению объема ввоза товаров, претендующих на предоставление преференций. Также данный механизм предназначен для оказания экономической помощи странам, которым предоставляются тарифные преференции. В основном, предоставление тарифных льгот относятся к товарам первой необходимости, которые не производятся в нашей стране или производятся в явно недостаточном количестве.

Рассмотрены проблемы по начислению ввозной таможенной пошлины на российские товары; частичный уход от уплаты импортной пошлины в виде дробленой партии товаров стоимостью до 5000 долларов США; схема неуплаты импортной пошлины в связи с неоднозначным трактованием п. 9 Правил определения страны происхождения товара.

Для проведения исследования была поставлена цель – показать современное состояние, проблемы использования и направления дальнейшего развития предоставления тарифных преференций.

Реклама

Для достижения этой цели необходимо решить следующие конкретные задачи:

· Исследовать механизм предоставления тарифных преференций, как инструмент государственного регулирования ВЭД РФ.

· Проанализировать систему тарифных преференций РФ.

· Обобщить практику предоставления РФ тарифных преференций зарубежным странам.

· Внести предложения по совершенствованию механизмов предоставления тарифных преференций.

Объектом исследования в курсовой работе являются тарифные преференции.

Предметом исследования служат общественные отношения, возникающие в процессе предоставления тарифных преференций и их влияние на качественную организацию таможенного дела.

Эмпирическую базу курсовой работы составили прикладные данные исследований в области таможенного дела, данные статистики, а также данные, содержащиеся в российском секторе Интернета.

Теоретико-методологическую базу исследования составили четыре группы источников. К первой отнесены авторские издания по исследуемой проблематике. Ко второй отнесены учебная литература (учебники и учебные пособия, справочная и энциклопедическая литература, комментарии к законодательству). К третьей отнесены научные статьи в периодических журналах по исследуемой проблематике. И к четвертой отнесены специализированные веб-сайты организаций.

Работа состоит из введения, трёх глав, разбитых на под главы, заключения, списка используемых источников и исследованной литературы.

Во введении обоснована актуальность выбора темы, определены цель и соответствующие ей задачи, охарактеризованы методы исследования и источники информации, показаны научная и практическая значимость, выявлена проблема.

В первой главе рассмотрены общетеоретические вопросы такие как: роль тарифных преференций, как инструмента таможенно-тарифного регулирования ВЭД. Определяются основные понятия, обуславливается актуальность темы.

Во второй главе исследуются особенности предоставления тарифных преференций и практика предоставления тарифных преференций, также развитие национальной системы преференций в России.

В третьей главе рассмотрены проблемы и пути решения предоставления тарифных преференций.

В заключении делаются основные выводы и прогнозы по работе.

Глава 1. Тарифные преференции как инструмент таможенно-тарифного регулирования ВЭД

1.1 Исторический путь возникновения тарифных преференций

Понятие таможенных преференций (латин. Preferens –предпочитающий) появилось в конце прошлого века. Это благоприятный, чем обычно, таможенный режим, предоставляемый какой-либо страной товарам, поступающих из некоторых стран или групп стран.

Реклама

История возникновения таможенных преференций непосредственно связана с историей образования и развития колониальных систем мира. Именно политика преференциальных тарифов стала основой, на которой стала развиваться экономика стран монополий, все это происходило за счет ограничения внешней торговли стран – сателлитов. Особенно широкой системой колониальных таможенных преференций, охватившей около 100 зависимых стран и территорий, обладали Англия, Франция, Бельгия, Голландия, для которых колонии являлись одним из основных источников обогащения.

Поскольку колонии обычно экспортировали сырье, свободно поступающие на большинство рынков, а метрополии экспортировали готовые товары, то политика таможенных преференций представляла гораздо большие преимущества для метрополий, чем для колониальных продуктов.

Таким образом, на первоначальном этапе термин “таможенные преференции” относился к тому типу тарифных взаимоотношений между колонией и метрополией, при котором каждая сторона сохраняла свою “тарифную индивидуальность”, но оговаривала для другой льготы, не предоставляемые другим странам, в форме частичного или полного освобождения от импортных, экспортных пошлин.

Так, например, Франция начала создавать колониальную систему таможенных преференций в конце ХIХ века, оформив ее полностью в 1928 году. В систему таможенных преференций Франции было вовлечено около 30 зависимых стран и территорий.

Ряд колоний (В их числе Алжир, Тунис, Индокитай) были включены в таможенную территорию Франции, и ввоз из третьих стран облагался пошлинами французского таможенного тарифа, тогда как торговля с метрополией велась практически беспошлинно.

Некоторые другие французские колонии имели отличный от метрополии внешний тариф. Большинство из них предоставляли Франции таможенные преференции и сами ввозили свои товары на рынке метрополии беспошлинно или по минимальной ставке таможенного тарифа Франции.

Остальные французские владения, несмотря на их подчиненность колониальной администрации Франции, в силу ряда международных соглашений должны быть облагать все иностранные товары едиными пошлинами, что ставило третьи страны в одинаковое с метрополией положение. Однако и по отношению к товарам этих зависимых стран Франция применяла минимальную ставку своего таможенного тарифа.

В 30-е годы Франция в дополнение к дополнение к таможенным преференциям стала вводить количественные ограничения на импорт товаров из третьих стран в колонии, включенные в ее таможенную территорию, устанавливать валютные ограничения по их внешним сделкам, что привело в дальнейшем к созданию валютной зоны франка, в рамках которой и стал развиваться таможенно-преференциальный режим.

Таким образом на первоначальном этапе термин «таможенные преференции» относился к тому типу тарифных взаимоотношений между колонией и метрополией, при котором каждая сторона сохраняла свою» тарифную индивидуальность», но оговаривала для другой льготы, не предоставляемые другим странам, в форме частичного или полного освобождения от импортных, экспортных пошлин.

1.2

Национальная система преференций РФ

В статье 36 Закона Российской Федерации “ О таможенном тарифе” даны основополагающие принципы и определения тарифных преференций, а также урегулирован порядок предоставления тарифных преференций по таможенному тарифу при осуществлении торгово-политических отношений Российской Федерации.

Преференции представляют собой эффективное средство проведения торгово - экономической политики и используются в конкурентной борьбе за рынки сбыта, источники сырья и сферы приложения капитала.

Система предоставления преференций в рамках Общей системы преференций базируется на положениях “Соглашения об унифицированных правилах, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций”. Данный документ был подписан в 1980 г. государствами участницами: Болгария, Венгрия, Польша, СССР, Чехословакия.

Согласно указанию ГТК от 17.05.93 № 01-12/532 , в настоящее время в отношении товаров, ввозимых на территорию Российской Федерации определен порядок определения страны происхождения товаров и применения ставок Импортного таможенного тарифа Российской Федерации.

В соответствии с Законом РФ “О таможенном тарифе” товарам при уплате ввозных таможенных пошлин могут предоставляться тарифные преференции. Остановимся на основных понятиях.

Тарифные льготы (тарифные преференции) согласно ст. 34 Закона “О таможенном тарифе” это льгота, которая предоставляется на условиях взаимности или в одностороннем порядке при реализации торговой политики Российской Федерации льгота в отношении товара, перемещаемого через таможенную границу Российской Федерации, в виде возврата ранее уплаченной пошлины, освобождения от оплаты пошлиной, снижение ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара.

Преференциальный режим – особый льготный экономический режим, предоставленный одним государством другому без распространения на третьи страны. Применяется в виде освобождения от оплаты пошлиной, снижение ставок пошлин либо установление тарифных квот на преференциальный ввоз. Тарифные преференции могут быть предоставлены на территории РФ согласно ст. 36:

· товарам, происходящим из развивающихся стран, пользователей национальной системой преференций Российской Федерации, товары облагаются ввозными таможенными пошлинами по ставкам в размере 75% действующих ставок таможенного тарифа;

· товарам, происходящим из наименее развитых стран, пользователей схемой преференций российской Федерации, в виде беспошлинного ввоза;

· товарам, происходящим из государств, образующих с РФ зону свободной торговли или таможенный союз либо подписавших соглашения, имеющие целью создание такой зоны или союза.

За последние годы национальная система преференций России весьма расширилась и усложнилась. Появление законодательной базы позволило четко устанавливать порядок формирования и применения таможенно-тарифного регулирования.

Россия имеет собственную автономную систему преференций, бенефициаром (пользователем) которой являются развивающиеся страны. В соответствии статьей 36 национальная схема преференций пересматривается Правительством РФ периодически, но не реже одного раза в пять лет. Согласно постановлению Правительства РФ установлено, что национальная схема преференций подлежит ежегодному пересмотру на основании мотивированного представления МВЭС и МИД РФ.

Национальная схема преференций включает в себя три основных элемента:

1) перечень развивающихся стран – пользователей схемой преференций РФ;

2) перечень наименее развитых стран – пользователей схемой преференций РФ;

3) список товаров, на которые преференциальный режим не распространяется.

Глава 2. Особенности предоставления тарифных преференций в РФ

2.1 Принципы определения страны происхождения товара в РФ

Страна происхождения товара определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию Российской Федерации и вывоза товара с этой территории.

Таможенные пошлины применяются при ввозе в страну иностранных товаров или при вывозе отечественных товаров по ставкам, предусмотренным таможенным тарифом. На практике в основном применяются ввозные пошлины, которые являются важным источником поступлений в государственную казну и выполняют роль основного экономического инструмента, регулирующего ввоз товара. Существуют таможенные пошлины, повышающие цену товара, продиктованные, прежде всего заботой об экономических интересах страны и фактически являются средством для развития национальной промышленности и сельского хозяйства.

Повышение таможенных тарифов ведет к увеличению таможенных доходов и к развитию внутреннего производства, но это не может и не должно быть постоянным, так как рост таможенного обложения товаров, не являющихся социально значимыми и пользующихся повышенным спросом, ведет к усилению контрабанды и уменьшению официального ввоза товаров.

С помощью таможенных пошлин государство может поощрять ввоз или вывоз соответствующих товаров или ограничивать их, ставить в равные экономические условия товары отечественного производства и конкурирующие иностранные товары, проводить определенные экономические, научно-технические, экологические, валютно-финансовые политики в области внешнеэкономической деятельности, направлять деятельность субъектов ВЭД в русло общегосударственных, национальных интересов.

Предельные ставки ввозных таможенных пошлин зависят от торгово-политических отношений России к странам или группам стран и от национальной системы преференций. В соответствующих распоряжениях Правительства и приказах ГТК, ФТС РФ даются перечни развивающихся и наименее развитых стран, к товарам которых применяются ввозные таможенные пошлины, соответственно, в размере 75% от базовой ставки или беспошлинно, а также перечень стран, пользующихся в РФ режимом наибольшего благоприятствования.

Принципы определения страны происхождения товара в РФ:

- Первый принцип основан на том, что таможенное дело в РФ должно развиваться в направлении гармонизации и унификации с общепринятыми мировыми нормами и практикой. Не случайно в заключительных положениях ФЗ РФ «О таможенном тарифе» отмечено, что если международным соглашением, участником которого является РФ, установлены иные нормы, чем те, которые содержатся в настоящем законе, то применяются нормы международного соглашения. Реализация этого принципа в мировой таможенной практике осуществляется в трех основных направлениях: 1) направление связано с таможенно-правовым сотрудничеством России со странами СНГ и ближнего зарубежья. Примером такого подхода является подписание 13 марта 1992 г. большинством стран СНГ соглашения о принципах таможенной политики и о постепенном формировании таможенного союза этих государств, а также тройственного таможенного союза между Россией, Белоруссией и Казахстаном и присоединением к последнему Киргизии и Таджикистана. 2) это участие России в международных торгово-таможенных организациях, таких как Всемирная торговая организация (ВТО/ГАТТ), Всемирная таможенная организация (ВТО/СТС). С января 1992 г. Россия является членом ВТО/СТС, принимая участие в разработке проектов международных таможенных конвенций, рекомендательных документов по таможенно-правовым вопросам. 3) направление связано со сближением таможенного дела РФ с общепринятыми международными делами и практикой. Если раньше режим и процедура пропуска товаров определялись исходя из того, кто является субъектом внешнеторговой сделки, то сейчас главный критерий - объект такой сделки, то есть конкретный товар. Поэтому не случайно с каждым днем повышается важность и роль ТН ВЭД.

- Второй принцип связан с тем, что таможенные преференции являются не взаимными, односторонними, то есть исключают ответные уступки развивающихся стран, что явно указывает на характер помощи. Они сопровождаются строгим контролем, а также оговорками о защитных мерах, чтобы избежать возможности нанесения слишком значительного ущерба стране со стороны конкурирующих стран третьего мира, поставляющих дешевые товары из-за крайне низкого в этих странах уровня заработной платы.

- Третьим принципом является недискриминационный характер таможенных преференций, иначе говоря, они должны иметь распространение на все развивающиеся страны и наименее развитые страны без каких-либо исключений.

- Четвертый принцип связан с действием национальной системой преференций РФ, пересматриваемой периодически, но не реже одного раза в год, Правительством РФ. Согласно этой системе, при осуществлении торгово-политических отношений РФ с иностранными государствами допускается установление преференций по таможенному тарифу РФ в виде освобождения от уплаты пошлины, снижение ставок пошлин, либо установления тарифных квот на преференциальный ввоз (вывоз) в отношении товаров и т.д.

- Пятый принцип – режим наиболее благоприятствуемой нации или режим наибольшего благоприятствования (РНБ), является одним из важнейших принципов при определении страны происхождения товара. В ст. 3 Закона «О таможенном тарифе» говорится, что в отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают РНБ, ставки ввозных таможенных пошлин, определенные на основании настоящего закона, увеличиваются вдвое, за исключением тарифных льгот (преференций) на основании соответствующих положений настоящего закона.

- Шестой принцип – гласность и общедоступность внешнеторговой политики, в соответствии с которыми определяется страна происхождения товара. Именно гласный характер таможенного тарифа России и процедуры установления таможенных пошлин позволили не только учесть в большей степени интересы различных отраслей народного хозяйства при установлении таких пошлин, но и повысили его торгово-политическую значимость для стран-контрагентов. Этот демократический принцип нового таможенного тарифа, в свою очередь, потребовал создания такого механизма, который позволил на общедоступной основе с привлечением широкого круга заинтересованных организаций РФ согласовать ставки пошлин на товары импорта и экспорта, подготовить предложения по вопросам таможенно-тарифной политики, рассмотреть проекты законодательных актов, индивидуальных договоров, затрагивающих вопросы таможенно-тарифной политики, внести предложения об изменении ставок, в том числе и в ответ на дискриминационные меры других государств.

2.2 Структура предоставления преференциального режима в РФ

В Российской Федерации ставка общего тарифа есть для каждого товара. Её размер зависит от наличия или отсутствия Соглашения о режиме наибольшего благоприятствования о торгово-политических отношениях с Россией.

При осуществлении таможенно-тарифного регулирования страна происхождения товара оказывает определяющее влияние на выбор ставки, по которой должна рассчитываться ввозная таможенная пошлина.

В зависимости от страны происхождения товара ставки таможенных пошлин могут быть разделены на:

· Нулевые;

· Минимальные (базовые);

· Преференциальные;

· Максимальные (двойные).

Нулевыми ставками облагаются товары, перечень которых установлен постановлением Правительства РФ, происходящие и ввозимые из наименее развитых стран.

Минимальными ставками облагаются товары, происходящие из государств, которым в торговле с РФ предоставлен режим наибольшего благоприятствования. Они являются базовыми ставками.

В отношении товаров, происходящих из государств, которым Россия не предоставляет РНБ, применяются базовые ставки, увеличенные в два раза. Такие ставки называются максимальными или генеральными.

Преференциальные ставки – это разновидность льготных ставок, предоставляемых отдельным странам или группам стран. РФ имеет собственную систему преференций, бенефициаром (пользователем) которой являются развивающиеся страны. Постановлением Правительства РФ от 11 апреля 1996 г. №413 было установлено, что с 15 мая 1996 г. товары, подпадающие под действие преференциального режима, облагаются ввозными пошлинами по ставкам в размере 75% действующих базовых ставок таможенного тарифа. Приказом ГТК РФ №1359 от 25.12.2003 г. в приложении 2 определен перечень развивающихся стран.

В действующем Таможенном тарифе РФ содержатся базовые ставки, под которыми понимаются ставки ввозных таможенных пошлин по каждой товарной подсубпозиции ТН ВЭД на товары, происходящие из государств, которым РФ предоставляет в торгово-политических отношениях режим наиболее благоприятствуемой нации (РНБ).

Исчисление ввозной пошлины

В Российской Федерации при ввозе товара один раз в неделю в адрес одного получателя стоимостью до 5000 руб. таможенные платежи вообще не уплачиваются. Следует отметить, что данная льгота не зависит от страны происхождения и страны ввоза товара, от субъекта (физические и юридическое лицо), от цели ввоза (личная или коммерческая).

Однако, до настоящего времени отсутствует механизм определения частоты ввоза товара, т.к. таможенные органы РФ не охвачены единой электронной связью, да и оформление таких товаров происходит только на бумажном носителе. Инспектор таможни при предоставлении данной льготы проверяет частоты перемещения либо по паспорту (в случае, если физическое лицо пересекало границу РФ), либо по базе своей таможни.

В настоящее время методики расчета тарифной преференции не существует.

Положения Решения о дифференцированном и более благоприятном режиме, принятом странам – участниками ГАТТ, разрешают применять определенные ограничения при предоставлении преференциального доступа на рынки:

· Ограничивать доступ к преференциальным пошлинам квотами, в рамках которых действовали преференции;

· Ограничивать доступ по преференциальным ставкам отдельных товаров, по которым развивающиеся страны становились конкурентоспособными;

· Закрывать преференциальный доступ тем развивающимся странам, которые достигли определенного более высокого уровня развития.

2.3 Практика применения тарифных преференций

Россия активно развивает свои торговые отношения со странами, которым при ввозе их товаров на таможенную территорию РФ предоставляется преференциальный режим.

Основными торговыми партнерами из числа развивающихся и наименее развитых стран являются: Китай, Индия, Бразилия, Республика Корея, Турция, Таиланд, Шри-Ланка, Аргентина, Гвинея, Мавритания и др.

Основную долю преференциальных товаров в Россию импортирует КНР. Удельный вес основных товарных групп в импорте России из КНР (в %) показано в таблице 1.

Таблица 1 - Доля преференциальных товаров, ввозимых в Россию из КНР (%)

| Товарные группы/гг. |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Мебель, матрацы |

0,5 |

0,5 |

1,0 |

1,2 |

1,2 |

1,4 |

1,8 |

| Керамические изделия |

1,0 |

1,1 |

1,2 |

1,0 |

1,3 |

1,2 |

1,3 |

| Продукты из овощей и фруктов |

0,6 |

1,5 |

1,6 |

1,4 |

1,1 |

1,1 |

1,6 |

| Фрукты |

1,0 |

0,9 |

1,2 |

0,9 |

0,7 |

0,7 |

0,6 |

| Мясные продукты |

0,6 |

1,1 |

1,1 |

0,8 |

0,7 |

0,7 |

0,8 |

| Овощи, горох, фасоль |

0,7 |

0,7 |

1,0 |

1,0 |

0,8 |

0,7 |

0,8 |

| Мясо |

0,2 |

1,6 |

3,7 |

1,9 |

1,3 |

0,6 |

0.2 |

| Зерновые |

2,6 |

0,7 |

1,5 |

1,2 |

0,4 |

0,3 |

0,4 |

Таблица 2 - Динамика импорта зеленого кофе по странам-производителям в 2004-2006 годах, %.

| № |

Страна происхождения |

Доля в структуре импорта, % |

| 2004 год |

2005 год |

2006 год |

| 1 |

Индия |

15,1 |

18,6 |

27,3 |

| 2 |

Вьетнам |

33,8 |

24,7 |

16,6 |

| 3 |

Бразилия |

7,1 |

9,6 |

12,0 |

| 4 |

Танзания |

0,2 |

0,5 |

7,0 |

| 5 |

Индонезия |

17,9 |

13,7 |

6,7 |

| 6 |

Уганда |

3,8 |

2,9 |

4,5 |

| 7 |

Кот Д’ивуар |

7,3 |

11,9 |

4,4 |

| 8 |

Эфиопия |

1,1 |

1,2 |

3,8 |

| 9 |

Никарагуа |

1,1 |

0,8 |

3,1 |

| 10 |

Колумбия |

1,3 |

2,2 |

2,9 |

Рис. 1 - Доля в структуре импорта зеленого кофе, %

Как видно из таблицы 2 и рисунка 1, в 2006 году лидером по поставке зеленого кофе стала Индия, уверенно увеличивавшая объемы продаж за 2004 - 2006 гг. За 2006 год объемы поставок из этой страны выросли на 31,7% к уровню 2005-го, и их доля в российском импорте кофейного сырья достигла 27,3%. Одновременно резко – с 6,4 до 3,9 тысячи тонн – упали объемы зеленого кофе, поставляемого с плантаций Вьетнама, основного партнера России на этом рынке в 2005 году. В среднем объем импорта из Вьетнама за 2004 – 2006 годы уменьшился на 8,6 %.

Серьезные изменения не коснулись, пожалуй, только отношений России и Бразилии: в закупках кофе из этой страны за три года отмечается незначительный, но стабильный рост, который составляет в среднем 2,45 %. Бразилия рассматривает Россию в большей степени в качестве рынка сбыта. Доля поставок из Бразилии в общем российском импорте по отдельным преференциальным товарам составляет: говядина мороженая - 44 %.; свинина мороженая - 71 %.; мясо птицы мороженое - 19 %.; кофе растворимый – 30 %. (по данным 2006 г.).

Более чем в 2 раза снизились закупки кофе Индонезии, также исторически выступавшей крупным поставщиком России. Неожиданно успешно в 2004 году в качестве внешнеторгового партнера нашей страны по поставкам зеленого кофе выступила Танзания, из аутсайдеров рынка сразу же вышедшая на четвертое место среди стран-производителей и занявшая 7% в объеме импорта кофейного сырья. Такие страны как Уганда, Эфиопия, Танзания занимают незначительную долю импорта зеленого кофе в Россию.

Помимо кофе, в структуре российского импорта из Индии преобладают: орехи, чай, табак-сырец, рис, семена кунжута, медикаменты. (Таблица 3., Рис.2-3).

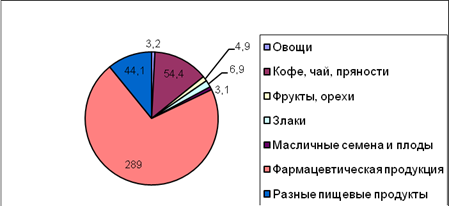

Таблица 3 - Структура импорта в торговле с Индией в 2005-2006 гг. (млн. долл. США)

| Товарные группы/ гг. |

2005 |

2006 |

| Овощи |

1,2 |

3,2 |

| Кофе, чай, пряности |

63,4 |

54,4 |

| Фрукты, орехи |

1,8 |

4,9 |

| Злаки |

1,7 |

6,9 |

| Масличные семена и плоды |

4,5 |

3,1 |

| Фармацевтическая продукция |

212,0 |

289,0 |

| Разные пищевые продукты |

41,4 |

44,1 |

Рис. 2 - Импорт России с Индией за 2005 год (млн.$)

Рис. 3 - Импорт России с Индией за 2006 год (млн.$)

Таблица 4 - Общий объем импорта чая в Россию за 2006 год из развивающихся стран

| Страна происхождения |

Доля в структуре импорта, % |

| Шри-Ланка |

42,8 |

| Индия |

25,6 |

| Индонезия |

10 |

| Китай |

6,8 |

| Кения |

5,7 |

| Вьетнам |

3,5 |

Россия - главный покупатель цейлонского чая. Она обеспечивает 19% продаж чайного рынка Шри-Ланки. В 2006 г. Шри-Ланка поставила в Россию 32600 тыс. тонн чая оптом и 17200т. в расфасовке, что составляет 42,8 % из общего объема импорта чая в РФ. Другими импортерами чая являются: Индия (25,6%), Индонезия (10%), Китай (6,8 %), Кения (5,7 %), Вьетнам (3,5 %). (Таблица 4).

Подписав с Индией двусторонний протокол о вступлении в ВТО, Россия согласилась, что должна будет запретить российским чайным фабрикам использование защищенных по происхождению названий индийского чая. Кроме того, Россия должна будет снизить пошлины на импорт фасованного чая почти в два раза по сравнению с существующими, доведя их до уровня других стран СНГ. В течение пяти лет Индия и Россия планируют увеличить торговый оборот до 10млрд US$ к 2010 году (с нынешних 2млрд US$). В рамках программы развития взаимной торговли между странами будет создана рабочая группа для выработки предложения для устранения имеющихся барьеров в торгово-экономических отношениях и подготовки полномасштабного экономического соглашения.

Изучение структуры российского импорта из развивающихся стран показывает преобладание следующих преференциальных товаров: мясо и пищевые мясные субпродукты, фрукты, орехи, чай, кофе, пряности, жиры и масла животного и растительного происхождения, фармацевтическая продукция.

Как основных торговых партнеров РФ из числа наименее развитых стран можно выделить: Гвинею и Мавританию.

Из числа развивающихся стран наибольшие тарифные преференции получают: Бразилия, Китай, Индия, Шри-Ланка, Аргентина.

Анализ ввоза преференциальных товаров из развивающихся и наименее развитых стран показал, что объемы внешней торговли России с этими странами из года в год возрастают. Расширение импорта в России в отсутствие достаточного числа конкурентоспособных отечественных поставщиков сопровождается усилением позиций зарубежной продукции на внутреннем рынке, что неблагоприятно сказывается на развитии отечественного производства определенных видов товаров. Это говорит об актуальности исследования вопроса предоставления льгот по уплате таможенных пошлин в отношении товаров, происходящих из этих стран.

Глава 3. Тарифные преференции: проблемы и пути их решения

3.1 Решение проблем и совершенствование предоставления тарифных преференций

Современная торговая политика характеризуется возросшим распространением льготных торговых режимов. Они являются начальной стадией создания интеграционных группировок, служат решению как экономических, так и политических задач. Последний фактор часто побуждает государства идти на создание зон свободной торговли и таможенных союзов даже в тех случаях, когда их экономические преимущества далеко не предопределены (Мексика в НАФТА, многие страны Центральной и Восточной Европы в ассоциации с ЕС). Более того, геополитические соображения приводят к созданию преференциальных режимов, которые если и смогут принести экономический эффект для их инициаторов, то лишь в отдаленной перспективе.

Нормы ГАТТ/ВТО, регулирующие применение преференциальных отношений между развитыми странами, носят достаточно жесткий характер. Они позволяют исключать из льготного режима "чувствительные" секторы экономики лишь в течение периода поэтапного создания зоны свободной торговли или таможенного союза, который, как правило, не должен превышать 10 лет.

Что касается преференций в пользу развивающихся стран, то здесь правовые возможности для регулирования объема льгот весьма широки, поскольку ГАТТ выводит данный режим за пределы действия общего обязательства о наибольшем благоприятствовании и не дискриминации.

Применение льготного режима к ввозу товара на рынок создает экспортерам серьезные преимущества по сравнению с конкурентами и позволяет не только избежать уплаты таможенных пошлин или существенно (в 2-3 раза) снизить их уровень, но и в ряде случаев даже выводит такой импорт из-под действия антидемпинговых пошлин и количественных ограничений.

В этих условиях повышенное значение приобретает создание административных механизмов, обеспечивающих нормальное функционирование преференциальных режимов, и, в частности, сведение к минимуму случаев их нарушения. ЕС не только сам является таможенным союзом, но и как уже было отмечено, предоставляет преференции (в договорной или односторонней форме) подавляющему большинству государств и территорий (за исключением неевропейских членов ОЭСР), в результате чего до половины импорта ЕС является преференциальным. Однако, несмотря на предпринятые КЕС усилия по линии двусторонних соглашений (стандартизация преференциальных правил происхождения) и модификацию схемы Общей системы преференций (ОСП), масштабы нарушений при использовании льготных режимов растут, что приводит к недоборам доходов в бюджете ЕС и нарушениям конкуренции.

Наиболее типичными нарушениями такого рода в практике ЕС являются: предоставление недействительных или фальсифицированных документов, заведомо неверная таможенная классификация товара, декларирование ложной таможенной стоимости, нарушение правил определения происхождения товара. По степени серьезности выделяются нарушения последнего типа, которые, как правило, с наибольшим трудом поддаются выявлению. Они, в свою очередь, бывают двух основных видов:

1. предоставление подлинных сертификатов происхождения, но для товаров, в действительности не происходящих из страны-бенефициара;

2. предоставление подлинных сертификатов, но для товаров, которые лишь частично произведены в стране-бенефициаре и не содержат необходимой для льготы доли местной добавленной стоимости.

По наиболее серьезным нарушениям расследования проводятся непосредственно Комиссией ЕС (в сотрудничестве с государствами-членами). Весьма невысокими являются и показатели взыскания недоплаченных пошлин. Еще ниже эффективность действий государств-членов ЕС, которые, по оценкам КЕС, возвращают в бюджет лишь около 10% противозаконно недоплаченных пошлин. Приведенные показатели косвенно свидетельствуют о степени серьезности проблемы. По признанию самой КЕС, действующие методы контроля позволяют выявить лишь незначительную часть нарушений, а реальный ущерб многократно превышает приведенные показатели. Данные свидетельствуют о том, что даже при отлаженной системе таможенного контроля, ЕС пока не удалось взять под контроль использование существующих таможенных льгот.

Решение проблемы зависит прежде всего от налаживания прямого диалога с импортерами, которые, как правило, имеют достаточную информацию как об истинной таможенной классификации и стоимости товара, так и о его происхождении. Другая задача - таможенное сотрудничество с правительствами стран-бенефициаров, призванное содействовать разработке ими необходимых нормативных актов и соблюдению должного контроля за действиями своих административных органов, уполномоченных устанавливать таможенную стоимость и происхождение товаров. В этих целях Комиссия ЕС предполагает шире практиковать учебные мероприятия и в полной мере использовать возможности консультаций в рамках действующих соглашений и, при необходимости, применять санкции.

Россия, как и ЕС, предоставляет преференциальные торговые режимы целому ряду государств: членам Таможенного союза (Белоруссия, Казахстан и Киргизия, Таджикистан), странам СНГ в рамках двусторонних зон свободной торговли, а также развивающимся государствам в рамках национальной схемы ОСП. К документам, регулирующим применение ОСП в России, относятся постановление Правительства Российской Федерации от 13 сентября 1994 г. № 1057 "Об утверждении перечня стран-пользователей схемой преференций Российской Федерации и списка товаров, на которые при импорте на территорию Российской Федерации преференциальный режим не распространяется", постановление Правительства от 6 мая 1995 г. № 454 "Об утверждений ставок ввозных таможенных пошлин", а также постановление Правительства от 13 сентября 1996 г. № 1095 "Об участии в постконфликтном восстановлении на территории бывшей Югославии" (о включении Боснии и Герцеговины в перечень стран, имеющих преференции Российской Федерации). В соответствии с данными документами, с 15 мая 1996 г. в отношении товаров, происходящих из развивающихся стран-пользователей системой преференций Российской Федерации, применяются ставки импортных пошлин в размере 75% от действующих ставок.

В настоящее время пользователями российской схемы тарифных преференций, помимо действительно слаборазвитых стран, являются также ряд экономически быстро прогрессирующих государств, которые относятся к "развивающимся" в силу традиций или политической установки ведущих развитых стран на предоставление таким "развивающимся" государствам известных привилегий в международных экономических отношениях. Новый, все более дифференцированный подход к различным по уровню развития странам-бенефициарам национальных схем тарифных преференций давно является актуальным и уже проводится в жизнь многими странами (соответствующая схема ЕС была описана выше). Россия также должна пойти по этому пути, что, с одной стороны, увеличило бы в перспективе поступления в бюджет от импортных таможенных пошлин, а с другой стороны, повысило бы эффективность российской схемы тарифных преференций как торгово-политического инструмента в отношениях с третьим миром.

Однако, простое исключение каких-либо стран из списка пользователей оказало бы неблагоприятное воздействие на весь комплекс политических и торгово-экономических отношений с ними. Такой шаг оказал бы неблагоприятное воздействие и на переговоры о вступлении России в ВТО. Ограничение круга стран-бенефициаров пошло бы, кроме того, вразрез с современной международной практикой предоставления тарифных преференций.

России следовало бы пойти по пути совершенствования системы преференций на основе схем, используемых в ЕС и США. Принятие в России упрощенного подхода к изменению системы преференций путем исключения ряда прогрессивно развивающихся стран не приведет к ожидаемому бюджетному эффекту. Необходимо принимать во внимание, что основной объем торговли России приходится на промышленно развитые страны, а также страны СНГ, Центральной и Восточной Европы. Импорт из развивающихся стран не играет заметной роли в общем внешнеторговом обороте России.

Фискальные цели в рамках реформирования российской системы преференций можно было бы достичь без особого ущерба для всего комплекса отношений России с соответствующими странами в случае исключения из российской схемы ряда наиболее «чувствительных» товарных групп. Это соответствовало бы и интересам защиты отечественных производителей.

Внесение существенных изменений в российскую схему тарифных преференций политически и экономически допустимо лишь на основе разработки новой, с учетом международных обязательств и мирового опыта, схемы тарифных преференций, сохранив при этом достаточно широкий страновой охват, но существенно уточнив товарную номенклатуру, размеры и механизм предоставления льгот и отказа от них. Такой подход способствовал бы дальнейшему совершенствованию национальной схемы тарифных преференций в целях превращения ее в действительно эффективный механизм регулирования торговых отношений с развивающимися странами, который соответствовал бы принципам Общей системы тарифных преференций и учитывал опыт других государств в этой области. В частности, можно было бы подумать о градации тарифных ставок в рамках национальной схемы преференций, введении тарифных квот в зависимости от «чувствительности» того или иного товара с точки зрения национального производства.

Наряду с составлением списка товаров, подпадающих под условия предоставления преференций, необходимо проработать вопрос о порядке определения уровня конкурентоспособности конкретной продукции развивающихся стран-пользователей национальной схемы преференций на предмет возможного вывода ее из-под действия указанной схемы. Это может быть, например, установление потолков в виде фиксации доли импорта какого-либо товара страны-пользователя системой преференций в общем импорте аналогичной продукции.

Наличие списка товаров, включенных в систему преференций, требует разработки порядка внесения изменений в этот список, так как нельзя исключить возможность обращения той или иной страны с подобной просьбой. Необходимо предусмотреть и критерии включения того или иного товара в систему преференций. Следует также иметь в виду, что внесение изменений в схему тарифных преференций Российской Федерации, утверждение списка товаров, на которые они распространяются, должны быть согласованы в рамках таможенного союза с Белоруссией, Казахстаном, Киргизией и Таджикистаном.

Опыт ЕС свидетельствует, что одной из центральных проблем функционирования преференциальных режимов, даже в условиях существования отлаженной и технически хорошо оснащенной системы таможенного контроля, являются нарушения правил использования льгот, прежде всего путем декларирования ложного происхождения товара. Ежегодный ущерб для российского бюджета от подобных нарушений может составить сотни миллионов долларов. Эффективность борьбы с этими нарушениями определяется, прежде всего, тем, насколько отлажен механизм функционирования каждого из действующих преференциальных торговых режимов. При этом, чем прозрачнее граница между участниками интеграционной группировки (как, например, между государствами-членами ЕС или между Россией и ее партнерами по таможенному союзу), тем выше ответственность национальных таможенных органов.

3.2 Особенности развития национальной системы преференций

В целях унификации Правил, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций, было заключено Соглашение об унифицированных правилах, определяющих происхождение товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций.

Тарифные преференции предоставляются на товары, происходящие из развивающихся стран, на которые распространяется тарифный преференциальный режим, при непосредственной закупке в этих странах.

Товар рассматривается как непосредственно закупленный, если импортер закупил его у фирмы, зарегистрированной в развивающейся стране, на которую распространяется тарифный преференциальный режим.

Товары, происходящие из развивающихся стран, на которые распространяется тарифный преференциальный режим, подлежат прямой отгрузке в страну, предоставляющую тарифные преференции. Правилам прямой отгрузки отвечают также товары, транспортируемые через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин и при временном складировании их на территории этих стран с условием, что товары все время находятся под таможенным контролем стран транзита.

В удостоверение происхождения товара в развивающейся стране, на которую распространяется тарифный преференциальный режим, производитель или экспортер представляет декларацию-сертификат о происхождении товара (далее-сертификат) по форме «А», принятой в рамках Общей системы преференций.

Сертификат предоставляется вместе с другими товаросопроводительными документами при таможенном досмотре, но не позднее, чем за год после поставки товара. Расхождение между фактически и поставлены количеством товара и указанным в сертификате не должно превышать + 5%.

В случае утраты сертификата принимается официально заверенный его дубликат (копия).

В удостоверение происхождения небольших партий товара (фактурной стоимостью, эквивалентной примерно до 5 тыс. долларов США) представление сертификата о происхождении не требуется, но экспортер может вместо сертификата о происхождении товаров декларировать страну происхождения товара на счете-фактуре или других приложенных к товару сопроводительных документов.

Национальная система преференция включает в себя три основных элемента:

· Перечень развивающихся стран-пользователей схемой преференций РФ.

· Перечень наименее развитых стран-пользователей схемой преференций РФ.

· Список товаров, на которые преференциальный режим не распространяется.

В удостоверение происхождения товаров из данной страны таможенный орган вправе требовать представления документов, подтверждающих происхождение товаров, в случаях:

· Если стране происхождения данных товаров РФ предоставляет тарифные преференции в соответствии с международными договорами РФ или законодательством РФ. В указанном случае документ, подтверждающий страну происхождения товаров, представляется таможенному органу одновременно с представлением таможенной декларации. При этом предоставление тарифных преференций может быть обусловлено необходимостью представления сертификата о происхождении товара по определенной форме, предусмотренной международными договорами РФ или законодательством РФ.

· В иных случаях только при обнаружении признаков того, что заявленные сведения о стране происхождения товаров, которые влияют на применение ставок таможенных пошлин, налогов и (или) запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, являются недостоверными.

Рассмотрение данных отношений следует начать с предварительной разбивки всех возможных случаев, при которых требуется представление документов, подтверждающих страну происхождения товаров, а также случаев, при которых такое подтверждение не требуется, на три группы.

Особенности первой группы охватывают случаи, связанные с ввозом товаров, которые происходят из стран, получивших от России тарифные преференции. К таким странам относятся все страны СНГ в соответствии с Соглашением о создании зоны свободной торговли, а также страны, которые подпадают под национальную систему преференций (это развивающиеся и наименее развитые страны). В качестве документа, подтверждающего страну происхождения товара, используется декларация о происхождении товара, которая представляется таможенному органу одновременно с представлением таможенной декларации непосредственно при декларировании товаров.

Ко второй группе отнесены иные случаи, при которых таможенный орган вправе потребовать представление документа, подтверждающего страну происхождения товара. Основной критерий – обнаружение таможенными органами признаков того, что заявленные сведения о стране происхождения, которые оказывают непосредственное влияние на применение таможенно-тарифных и нетарифных мер государственного регулирования, недостоверны. Во избежание неоднозначного толкования и применения данной нормы на практике следует более подробно остановиться на рассмотрении этой группы отношений. Законодателем не случайно используется формула «при обнаружении признаков того, что заявленные сведения недостоверные». Это означает, что любые сомнения таможенных органов, предполагающие субъективное мнение должностного лица таможенного органа, заменены на конкретное основание- наличие определенных фактов, т.е. выявление признаков, свидетельствующих о возможном нарушении таможенного законодательства. Наличие неподтвержденных признаков не может служить основанием для того, чтобы потребовать документы, подтверждающие страну происхождения товара. У таможенных органов остается право «сомневаться» в недостоверности заявленных сведений, но такие сомнения должны быть обоснованы. Учитывая, что в ТК РФ отношения между декларантом и таможенным органом строятся на строго юридических процедурах, такие сомнения должны быть мотивированными, оформлены в письменном виде с предложением представить необходимые документы, подтверждающие страну происхождения товаров, в установленный таможенным органом срок.

К третьей группе относятся случаи, связанные с перемещением товаров через таможенную границу, при которых не требуется документ, подтверждающий страну происхождения товаров:

· Если ввозимые товары на территорию РФ заявляются к таможенному режиму международного таможенного транзита или таможенному режиму временного ввоза с полным освобождением от уплаты таможенных пошлин, налогов, за исключением случаев, когда таможенным органом обнаружены признаки того, что страной происхождения товаров является страна, товары которой запрещены к ввозу в РФ или транзиту через её территорию в соответствии с международными договорами РФ или законодательством РФ.

· Если общая таможенная стоимость товаров, перемещаемых через таможенную границу, отправленных в одно и то же время одним и тем же способом и тем же отправителем в адрес одного получателя, составляет 20000 рублей.

· Если товары перемещаются через таможенную границу физическими лицами.

· В иных случаях, предусмотренных международными договорами РФ или законодательством РФ.

Документами, подтверждающими происхождение товаров из данной страны, являются декларация о происхождении товара или сертификат о происхождении товара.

Новая логика состоит в том, что в качестве основного документа, который вправе требовать таможенные органы в целях подтверждения происхождения товаров, используется декларация о происхождении товара. Что же касается сертификата о происхождении товара, то он может служить документом, подтверждающим происхождение товара, только в случаях, определяемых Правительством РФ.

Из всего вышеперечисленного следует, что России следовало бы пойти по пути совершенствования системы преференций на основе схем, используемых в ЕС и США. Принятие в России упрощенного подхода к изменению системы преференций путём исключения ряда прогрессивно развивающихся стран ее приведет к ожидаемому бюджетному эффекту. Необходимо принимать во внимание, что основной объём торговли России приходится на промышленно развитые страны, а также страны СНГ, Центральной и Восточной Европы. Импорт из развивающихся стран не играет заметной роли в общем внешнеторговом обороте России.

Внесение существенных изменений в российскую схему тарифных преференций политически и экономически допустимо лишь на основе разработки новой, с учётом международных обязательств и мирового опыта, схемы тарифных преференций, сохранив при этом достаточно широкий страновый охват, но существенно уточнив товарную номенклатуру, размеры и механизм предоставления льгот и отказа от них. Такой подход способствовал бы дальнейшему совершенствованию национальной схемы тарифных преференций в целях превращения ее в действительно эффективный механизм регулирования торговых отношений с развивающимися странами, который соответствовал бы принципам Общей системы тарифных преференций и учитывал опыт других государств в этой области. В частности, можно было бы подумать о градации тарифных ставок в рамках национальной схемы преференций, введении тарифных квот в зависимости от «чувствительности» того или иного товара с точки зрения национального производства.

Наряду с составлением списка товаров, попадающих под условия предоставления преференций, необходимо проработать вопрос о порядке определения уровня конкурентоспособности конкретной продукции развивающихся стран-пользователей национальной системы преференций на предмет возможного вывода её из-под действия указанной схемы. Это может быть, например, установление потолков в виде фиксации доли импорта какого-либо товара страны-пользователя системой преференций в общем импорте аналогичной продукции.

Наличие списка товаров, включенных в систему преференций, требует разработки порядка внесения изменения в этот список, так как нельзя исключить возможность обращения той или иной страны с подобной просьбой. Необходимо предусмотреть и критерии включения того или иного товара в систему преференций. Следует также иметь в виду, что внесение изменений в схему тарифных преференций РФ, утверждение списка товаров, на которые они распространяются, должны быть согласованы в рамках таможенного союза с Белоруссией, Казахстаном, Киргизией и Таджикистаном.

В российской специфике, когда функционирование таможенного союза только налаживается, создание действенного механизма таможенного сотрудничества приобретает решающий характер. Представляется целесообразным, прежде всего, централизовать координирующие функции такого сотрудничества в одном совместном органе, куда поступала бы и систематизировалась вся таможенная информация.

Заключение

По результатам проведенной работы можно сделать следующие выводы.

Согласно постановлению Правительства РФ от 22 октября 1997 г. № 1347 с января 1998 г. действует новое положение, предусматривающие пересмотр действующей системы не чаще, чем один раз в год. На сегодняшний момент термин «национальная система преференций» России не имеет до сих пор своего понятийного определения в основных законодательных актах, таких как Таможенный Кодекс и Закон «О таможенном тарифе». Поэтому весьма актуальное значение приобретает развитие данных понятий и положений о НСП.

Процесс вхождения России во Всемирную Торговую Организацию также требует пересмотра НСП в сторону ее унификации и гармонизации с Общей системой преференций и практикой торгово-политических отношений.

В настоящее время пользователями российской схемы тарифных преференций, помимо действительно слаборазвитых стран, являются также ряд экономически быстро прогрессирующих государств, которые относятся к «развивающимся» в силу традиций или политической установки ведущих развитых стран на предоставление таким «развивающимся» государствам известных привилегий в международных экономических отношениях. Например, такие как, Китай, Корея, Кувейт, ОАЭ, Саудовская Аравия, Сингапур, Сирия, Таиланд, Турция и др.

Новый, всё более дифференцированный подход к различным по уровню развития странам-бенефициарам национальных схем тарифных преференций давно является актуальным и уже приводится в жизнь многими странами. Россия также должна пойти по этому пути, что, с одной стороны, увеличило бы в перспективе поступления в бюджет от импортных пошлин, а с другой стороны, повысило бы эффективность российской схемы тарифных преференций как торгово-политического инструмента в отношениях с третьим миром.

Для постепенного преобразования таможенно-тарифного регулирования в механизм для создания условий экономического роста в настоящий момент созрело ряд предпосылок. Во-первых, по причине благоприятной конъюнктуры на мировых рынках государственный бюджет находится в состоянии профицита, что создает возможность незначительного снижения налогового бремени. Во-вторых, существует потенциал использования не реализованного в полной мере механизма тарифной эскалации. В-третьих, возможно компенсировать упущенную выгоду от постепенного открытия импортного рынка, не производимого в стране технологического оборудования и сырья за счет обложения вывоза сырьевой продукции высокодоходными экспортно-ориентированными производителями.

Комплекс предлагаемых в данной курсовой работе мер по совершенствованию механизма таможенно-тарифного регулирования, основанный на выявленном потенциале развития, должен способствовать повышению эффективности государственного регулирования и ориентирован на создание условий развития экономики страны.

Список используемых источников и исследованной литературы

1. ФЗ № 5003-1 от 21.05.1993 г. «О таможенном тарифе».

2. Постановление Правительства РФ от 13.09.1994 г. № 1057 «Об утверждении перечня стран – пользователей схемой преференций РФ и списка товаров, на которые при импорте на территорию РФ преференциальный режим не распространяется».

3. Приказ ГТК РФ от 25.12.2003 № 1539 «О предоставлении тарифных преференций».

4. Таможенный Кодекс РФ от 28 мая 2003 г. № 61 - ФЗ//СЗ РФ 02.06.2003, № 22.

5. Ершов А.Д. Льготы и преференции в таможенном деле. СПб., 2004.

6. Журнал «Аудит и финансовый анализ» 6/2007.

7. Трухачев В.И. Международная торговля. М. 2006.

8. http://www.vch.ru

|