МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ФІНАНСІВ

ІНДЗ

на тему:

«Акцизний збір та його роль у доходах бюджету»

Роботу виконав:

Ірик Олег

ТЕРНОПІЛЬ-2010

ЗМІСТ

Вступ

Розділ 1. Акцизний збір у системі оподаткування України

Розділ 2. Аналіз акцизного збору в сучасних економічних умовах

Розділ 3. Макроекономічні передумови реформування податкової системи

Висновки

Література

Вступ

Актуальність теми дослідження. В умовах ринкової економіки податки, окрім фіскальної функції, є важливим економічним інструментом регулювання ринкових відносин.

Системи непрямого оподаткування включають групу акцизних товарів, а також товарів тривалого користування і розкоші, до яких застосовується особливий індивідуальний порядок оподаткування. Для інших видів товарів і послуг застосовується податок з продажу (або з обороту). Це створює можливість витягувати додаткові прибутки, контролювати виробництво і реалізацію.

Одним з видів непрямих податків є акцизи. У сучасних податкових законодавствах вони звичайно займають наступне місце після податку на додану вартість (або податків, його що замінюють) і по значенню, і по об'єму надходжень до бюджету. Однак податкові системи XIX століття включали акцизи як основний канал забезпечення непрямого оподаткування, і нерідко термін "акциз" застосовувався як синонім до всієї системи непрямих податків.

Акцизами є непрямі податки на певні товари, що включаються в ціну товару і оплачувані покупцями. Вони встановлюються, як правило, на дефіцитну і високорентабельну продукцію і товари, призначені для населення і держави, що є монополією. Акцизний збір поєднує в собі як фіскальну функцію податків, наповнюючи державний бюджет, так і регулюючу функцію. Остання коректує попит і пропозицію, збільшуючи ціну товару за рахунок акцизу або зменшуючи шляхом виключення з переліку оподатковуваних товарів.

Акцизний збір, як і податок на додану вартість, є непрямим податком, включається в ціну товару і в результаті сплачується споживачем, а не виробником товару. Однак, якщо ПДВ відноситься до типу універсальних акцизів (що сплачуються по одній ставці з всіх товарів, робіт, послуг), то акцизний збір є специфічним акцизом, тобто сплачується по декількох групах ставок, диференційованих по окремих видах товарів.

Реклама

Таким чином, викладене вище зумовлює актуальність дослідження курсової роботи.

Об'єктом дослідження курсової роботи є податкова система України.

Предмет дослідження – роль акцизного збору в доходах бюджету.

Метою курсової роботи є дослідження ролі акцизного збору в доходах бюджету.

Мета роботи передбачає виконання таких завдань:

– охарактеризувати акцизний збір в системі оподаткування України;

– здійснити аналіз акцизного збору в сучасних економічних умовах;

– виявити шляхи вдосконалення організації нарахування і сплати акцизного збору.

Для розв'язування поставлених завдань використано такі методи наукового дослідження: теоретичний аналіз наукових літературних джерел, синтез, узагальнення, порівняння, абстрагування, конкретизація, моделювання, спостереження.

Одним з невід'ємних елементів податкових систем країн світу є сьогодні індивідуальний (нетоварний) акциз, який в Україні має своє втілення у функціонуванні такого податку як акцизний збір.

Повсюдне поширення акцизного оподаткування пояснюється, передусім, високим фіскальним потенціалом даного податку. Так, ще у XVII столітті французький економіст Ф.Демезон відзначав, що акциз "здатен один принести казні стільки і навіть більше, ніж усі інші податки". При цьому одним з інструментів, за допомогою яких реалізується фіскальна функція акцизу, є законодавче визначене коло підакцизної продукції і ставка податку. У сучасних податкових системах він звичайно займає наступне місце після податку на додану вартість і за значенням, і за обсягом надходжень до бюджету. Акцизним збором оподатковуються товари, які, як правило, не належать до речей першої потреби і рівень рентабельності при виробництві яких досить високий.

Походження терміну "акциз" пояснюється по-різному:

1) excidere – робити надрізи на клеймах, що означає сплату податку;

2) ciseaux – ножиці, які визначають відмінності у ціноутворенні;

3) assidere – відсікання, відрізання частини ціни товару при акцизі;

4) assidere – накладати, встановлювати [15, 133].

Акцизний збір був введений в Україні в 1992 p. і разом з ПДВ замінив податки з обороту і реалізації. Сучасне трактування акцизного збору визначає його як непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни товарів (продукції). Як і інші непрямі податки, акцизний збір в остаточному підсумку збирається зі споживачів продукції, хоча сплачують його виробники підакцизних товарів або їх імпортери.

Реклама

Товари, які обкладаються акцизним збором носять назву підакцизних товарів. Перелік оподатковуваної акцизом продукції формується відповідно до визначених цілями, серед яких, окрім фіскальної, можна виділити наступні:

– необхідність перерозподілу надвеликих доходів від виробництва і реалізації окремих видів продукції (наприклад, алкогольних напоїв, окремих видів мінеральної сировини);

– необхідність обмеження виробництва і споживання "соціальне небезпечних" товарів, використання яких приносить шкоду здоров'ю людини і стану навколишнього середовища. У зв'язку з цим традиційними підакцизними товарами виступають алкогольні напої і тютюнові вироби. У деяких країнах застосовується так званий "екологічний акциз" (наприклад, акциз на хімікати фреонового типу – в США);

– необхідність перерозподілу доходів високооплачуваних верств населення шляхом встановлення акцизу на так звані "предмети розкошів", попит на які малоеластичний за ціною. У світовій практиці в цю категорію традиційно входять яхти, мотоцикли, легкові автомобілі, а також ювелірні вироби [7].

В сучасних умовах перелік підакцизної продукції, який діє у вітчизняній податковій системі, в цілому відповідає класичним принципам акцизного оподаткування, включаючи в себе:

– "соціально небезпечні" товари: усі види спиртової і алкогольної продукції, широкий асортимент тютюнових виробів (курильний тютюн, сигарети, цигарки);

– "предмети розкошів" – мотоцикли, легкові автомобілі визначеної потужності);

– деякі види мінеральної сировини і продукти їх переробки (деякі види пально-мастильних матеріалів).

Сьогодні в Україні підакцизними товарами виступають:

– алкогольні напої;

– спирт етиловий;

– тютюнові вироби;

– транспортні засоби;

– пиво солодове;

– бензини, дистиляти, паливо [15, 134].

Перелік підакцизних товарів і ставки акцизного збору встановлюються Кабінетом Міністрів України.

Склад підакцизної продукції поряд з іншою складовою – податковою ставкою, визначає потенціал акцизу як фіскального інструменту. У цій ролі акциз виконує роль функції наповнення державного бюджету грошовими засобами, займаючи одне із важливих місць у системі державних податкових доходів. Особливе значення акциз як фіскальний інструмент має в країнах з перехідною економікою, для яких в цілому характерне базування на непрямі податки через відсутність достатньої і стабільної бази для прямого оподаткування (через слабкий розвиток виробництва, низькі доходи населення тощо). Так, на сьогодні за рахунок акцизу формується близько п'ятої частини податкових доходів таких країн, як Чехія, Угорщина, Польща.

Поряд з фіскальною функцією акциз, як і будь-який інший податок, має і регулююче значення. Регулююча функція акцизу проявляється у декількох напрямках, серед яких можна виділити:

– вплив на обсяги виробництва і споживання підакцизних товарів;

– вплив на структуру виробництва, стимулювання зростання його ефективності, підвищення якості виробленої продукції, покращення споживчих характеристик продукту;

– регулювання рентабельності виробництва підакцизних товарів.

Обмежуючий вплив акцизів на обсяги виробництва (і як наслідок – на обсяги споживання) застосовується, як правило, щодо "соціально небезпечних" товарів, головним серед яких є алкоголь. Механізм обмежувального регулювання за допомогою акцизу можна описати наступним чином. Вилучаючи у підприємства частину виручки, акциз негативно впливає на фінансовий результат діяльності підприємства, зменшуючи його зацікавленість у виробництві підакцизної продукції. Скорочення виробництва (а отже, і ринкової пропозиції) підакцизної продукції відповідно до теорії попиту і пропозиції стимулює зростання цін і при інших рівних умовах – падіння попиту. Однак ефективність даного напрямку регулюючого впливу акцизу суттєво залежить від того, наскільки ефективно здійснюється державний контроль за сферою обігу підакцизної продукції, наскільки міцні перешкоди для її проникнення на ринок без оподаткування акцизом.

Другий напрям регулюючого впливу акцизу – стимулювання зростання ефективності виробництва, підвищення якості виробленої продукції, покращення споживчих характеристик товарів – на практиці реалізується шляхом встановлення диференційованих ставок акцизу в середині товарних груп, а також за рахунок застосування фіксованих акцизних ставок. Оподатковуючи відносно більшим акцизом низькосортний товар, держава стимулює виробника переходити на виробництво більш якісної продукції.

Вплив через акциз на рентабельність виробництва окремих товарів дає змогу певним чином знизити інтерес виробників до входження у такі сфери бізнесу, як виробництво алкоголю, тютюну, добуток мінеральної сировини. Ці виробництва об'єктивно володіють значною рентабельністю через низькі витрати і високу ринкову ціну готової продукції. Акциз вилучає в бюджет частину понаднормативного прибутку, з однієї сторони, і перешкоджає "перегріву" економіки у даних виробничих сферах – з іншої [9].

Наявність акцизного збору пояснюється також можливістю за допомогою диференціації ставок регулювати рівень рентабельності підакцизних товарів і враховувати ті зміни, які відбуваються на споживчому ринку внаслідок введення нових чи підвищення існуючих ставок даного податку.

Таким чином, акцизний збір – непрямий податок, основою якого виступає диференційований підхід до оподаткування різних товарів та товарних груп. Тому його відносять до категорії специфічних акцизів.

Акцизний збір дозволяє через цінові механізми непрямо впливати на обсяги виробництва та реалізації окремих підакцизних товарів як на митній території України, так і в сфері зовнішньоекономічної діяльності.

Справляння акцизного збору передбачає вирішення фінансових проблем держави за рахунок забезпечених верств населення. Воно пом'якшує регресивність податків на споживання в цілому.

Розділ 2. Аналіз акцизного збору в сучасних економічних умовах

Структура дохідної частини державного бюджету

Для відображення реальної структури доходів державного бюджету у 2004 року слід брати до уваги фактичні надходження без урахування суми реструктуризованої бюджетної заборгованості з відшкодування ПДВ із від'ємним значенням, яка становить 1 926 млн. грн.

Зміни в структурі дохідної частини державного бюджету за результатами його виконання в 2004 році зберегли тенденції перших трьох кварталів року.

Зокрема, у 2004 році порівняно з попереднім роком частка податкових надходжень скоротилася на 0,9 відсоткових пункти. Ці зміни пов'язані, в першу чергу, із скороченням у 2004 році ставки податку на прибуток підприємств з 30% до 25%.

Так, частка податку на прибуток підприємств у 2004 році у структурі загальних надходжень до державного бюджету скоротилася на 1,9 відсоткового пункту порівняно з попереднім роком.

Крім того, незначно скоротилася частка акцизного збору – на 0,1 відсоткового пункту.

Водночас частки податку на додану вартість та податків на міжнародну торгівлю та зовнішні операції не зазнали помітних змін.

Частка неподаткових надходжень у структурі загальних надходжень до державного бюджету виросла на 1,0 відсотковий пункт у порівнянні з попереднім роком. Це, в основному, було зумовлено високим рівнем виконання державного бюджету за таким джерелом як "Інші власні надходження бюджетних установ". Вони включають, зокрема, статтю "Благодійні внески, гранти та дарунки, отримані бюджетними установами".

В узагальненому вигляді ці дані наведені у таблиці 2.1.

Таблиця 2.1

Структура доходів державного бюджету у 2003-2004 роках, %

| Зведений бюджет |

Державний бюджет |

| 2003 рік |

2004 рік |

2003 рік |

2004 рік |

| Податкові надходження (кориг.) |

72,3 |

70,4 |

67,9 |

67,0 |

| Податок з доходів фізичних осіб |

18,0 |

14,3 |

- |

0,9 |

| Податок на прибуток підприємств |

17,6 |

17,5 |

24,9 |

23,0 |

| Збори за спеціальне використання природних ресурсів |

3,7 |

3,7 |

1,4 |

1,5 |

| з них плата за землю |

2,7 |

2,5 |

- |

- |

| Податок з власників ТЗ |

0,8 |

0,7 |

- |

- |

| Податок на додану вартість |

16,8 |

18,1 |

23,9 |

24,0 |

| Акцизний збір |

7,0 |

7,2 |

9,8 |

9,5 |

| Податки на міжнародну торгівлю та зовнішні операції |

5,0 |

5,5 |

7,2 |

7,2 |

| Місцеві податки і збори |

0,8 |

0,6 |

- |

- |

| Єдиний податок |

1,2 |

1,1 |

- |

- |

| Інші податкові надходження |

1,4 |

1,7 |

0,7 |

0,9 |

| Неподаткові надходження |

24,1 |

25,5 |

29,8 |

30,8 |

| Доходи від власності та підприємницької діяльності |

6,9 |

7,0 |

9,6 |

9,0 |

| Адміністративні збори та платежі, доходи від некомерційного та побічного продажу |

1,7 |

1,8 |

1,8 |

1,8 |

| Надходження від штрафів та фінансових санкцій |

0,4 |

0,4 |

0,6 |

0,5 |

| Власні надходження бюджетних установ |

10,1 |

12,5 |

10,9 |

13,4 |

| Інші неподаткові надходження |

5,0 |

3,8 |

6,9 |

6,1 |

| Доходи від операцій з капіталом |

2,4 |

2,7 |

1,5 |

1,2 |

| Інші надходження |

1,2 |

1,4 |

0,8 |

1,0 |

| Разом доходів |

100,0 |

100,0 |

100,0 |

100,0 |

Податкові надходження державного бюджету

У 2004 році до державного бюджету надійшло 46 779,5 млн. грн. податкових надходжень (за звітними даними – 44 853,5 млн. грн.), що на 11 053,8 млн. грн., або на 30,9%, більше відповідного показника попереднього року.

Податкові надходження державного бюджету було виконано на рівні 101,1% від річного планового показника (з урахуванням змін, внесених відповідно до Закону України від 17.06.2004 № 1801 "Про внесення змін до Закону України "Про Державний бюджет України на 2004 рік"). При цьому перевиконання відбулося практично з усіх податків і зборів. Винятком став податок на додану вартість, від якого до бюджету надійшло на 15,7 відсоткового пункту менше запланованого обсягу.

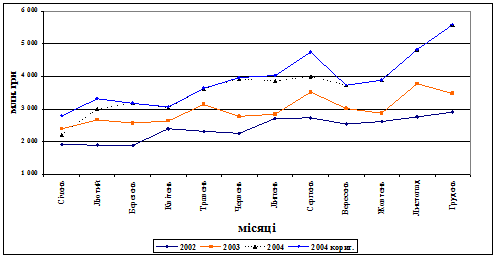

Рис. 2.1. Помісячні податкові надходження до державного бюджету за 2002-2004 роки

Пунктирною лінією на графіку наведено дані згідно із звітами про виконання державного бюджету у 2004 році за доходами, тобто нескоригованих даних, зменшених на суми реструктуризованої заборгованості з відшкодування ПДВ.

Як видно з вищенаведеної діаграми, в четвертому кварталі крива податкових надходжень (скоригованих) за 2004 рік подібна до кривої за аналогічний період попереднього року за винятком грудня 2003 року. Тоді відбулося падіння темпів надходжень до державного бюджету через позапланове відшкодування ПДВ у значних обсягах. Грудневий пік податкових надходжень 2004 року зумовлений сезонними чинниками, а також вимогою законодавства щодо сплати податку на прибуток підприємств за 2 місяці IV кварталу в грудні 2004 року, а не в січні 2005 року.

Структура податкових надходжень у 2004 році зазнала незначних змін порівняно з відповідним періодом попереднього року. Ці зміни пов'язані із зарахуванням до державного бюджету надходжень податку з доходів фізичних осіб – військовослужбовців та осіб рядового і начальницького складу органів внутрішніх справ, органів і установ виконання покарань, податкової міліції; зменшенням у 2004 році ставки податку на прибуток з 30% до 25% та падінням надходжень від податку на додану вартість.

Цими факторами пояснюється, зокрема, зменшення на 2,3 відсоткового пункту в 2004 році порівняно з попереднім роком частки податку на прибуток підприємств.

Частка інших податкових джерел у структурі податкових надходжень державного бюджету змінилась несуттєво: частки зборів за спеціальне використання природних ресурсів, ПДВ та податків на міжнародну торгівлю і зовнішні операції збільшилися на 0,1, 0,5 та 0,2 відсоткового пункту відповідно; а частка акцизного збору зменшилася на 0,2 відсоткового пункту. Ці тенденції узагальнені на рисунку 2.2.

Рис. 2.2. Структура податкових надходжень доходів державного бюджету в 2003 – 2004 роках

Акцизний збір

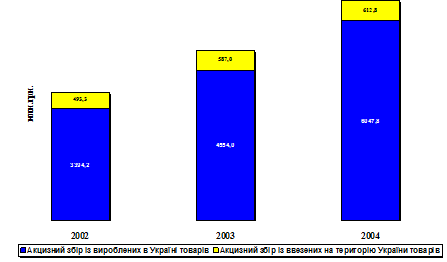

У 2004 році до державного бюджету надійшло 6 660,6 млн. грн. акцизного збору, що на 1 519,6 млн. грн., або на 29,6%, більше відповідного показника попереднього року.

Річний плановий показник з надходжень акцизного збору у 2004 році було недовиконано на 82,2 млн. грн., або на 1,2%. Недовиконання сталося через недоотримання акцизного збору з ввезених на територію України товарів, якого було отримано на 195,3 млн. грн., або на 24,2%, менше запланованого. Менше ніж в попередньому році було отримано "імпортного" акцизу за такими статтями, як тютюн та тютюнові вироби (на 13,4 млн. грн.) і транспортні засоби (на 71,2 млн. грн.).

Рис. 2.3. Річні надходження акцизного збору до державного бюджету України у 2002-2004 роках

Водночас плановий показник акцизного збору з вироблених в Україні товарів було перевиконано на 113,1 млн. грн., або на 1,9%. У 2004 році було отримано з цього джерела на 1 493,7 млн. грн., або на 32,8%, більше відповідного показника попереднього року. Таке зростання надходжень "внутрішнього" акцизного збору до державного бюджету зумовлене:

– збільшенням ставок на підакцизні товари (насамперед алкогольні і тютюнові вироби – відповідно до Закону України від 22.05.2003 № 849 "Про внесення змін до Закону України "Про Державний бюджет України на 2003 рік" та деяких інших законодавчих актів");

– запровадженням акцизних марок нового зразка з голографічним захистом і наскрізною нумерацією;

– посиленням контролю за виготовленням і обігом підакцизних товарів, зокрема, алкогольної продукції.

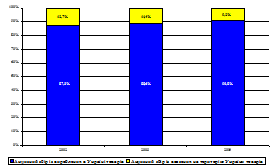

Як і в попередні роки, у 2004 році переважну частку (90,8%) надходжень акцизного збору склали надходження від акцизного збору із вироблених в Україні товарів. Одночасно спостерігається поступове скорочення частки акцизного збору із ввезених на територію України підакцизних товарів.

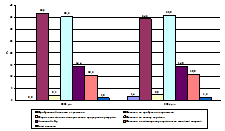

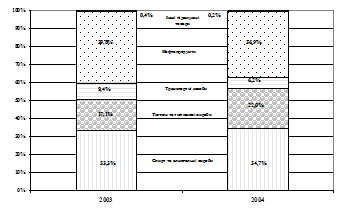

За результатами виконання Державного бюджету за 2004 рік відбулися певні зміни в загальній структурі надходжень від акцизного збору в порівнянні з аналогічним періодом попереднього року. Слід відзначити збільшення у 2004 році частки акцизного збору з алкогольних виробів та спирту на 1,4 відсоткового пункту і з тютюну та тютюнової продукції на 4,9 відсоткового пункту. Це пояснюється збільшенням ставок на ці види підакцизної продукції, запровадженням адвалорної ставки (у відсотках до обороту з реалізації) на тютюнову продукцію та нових правил адміністрування (максимальні роздрібні ціни).

Рис. 2.4. Структура акцизного збору в державному бюджеті України у 2003-2004 роках

Водночас частка акцизного збору з нафтопродуктів та на транспортні засоби зменшилась у 2004 році в порівнянні з попереднім роком на 2,9 та 3,2 відсоткові пункти відповідно.

Рис. 2.5. Структура акцизного збору в державному бюджеті України у 2003-2004 роках у розрізі підакцизних товарів

Варто зазначити, що у 2004 році відбулись істотні зміни в структурі акцизного збору із ввезених на територію України товарів. Зокрема, частка акцизного збору з транспортних засобів, що ввозяться в Україну, скоротилася з 81,9% до 66,8%, або на 15,1 відсоткового пункту. Водночас частка акцизного збору з бензину моторного для автомобілів збільшилася з 6,3% до 18,2%, або на 11,9 відсоткового пункту, що стало наслідком "паливної кризи" восени 2004 року.

Розділ 3. Макроекономічні передумови реформування податкової системи

2000 рік став переломним в економічній динаміці. Вперше за роки незалежності реально ВВП зріс на 6%. Виробництво зростало у всіх основних галузях економіки.

Наступний 2001 р. став роком якісних зрушень. На відміну від попереднього року, економічне зростання відбувалося при значному зниженні темпів інфляції. Це сприяло суттєвому підвищенню реальних доходів та купівельної спроможності населення. Посилилася інвестиційна складова економічного зростання. Приріст інвестицій в основний капітал досяг 21%.

У 2002 р. розвиток економіки України поступово переходив від післякризового до стабільного зростання. Інвестиції в основний капітал зросли на 9%. Іноземних інвестицій було залучено на 15% більше, ніж у 2001 році. Знизилась середня процентна ставка за кредити, значно активізувалось довгострокове кредитування, обсяги якого збільшилися на 88%, а кредити в інвестиційну діяльність – на 84%. Важливим підсумком 2002 р. було соціальне спрямування економічного зростання. Приріст реальних доходів досяг 19%. Посилилась тенденція розвитку внутрішнього ринку. Роздрібний товарооборот зріс на 17%. Зовнішній попит на українські товари і послуги вперше перевищував внутрішній попит на іноземні [6].

Загалом за 2000-2002 рр. ВВП зріс на 20%, що суттєво випереджає його приріст у країнах Європейського Союзу, багатьох країнах Центральної та Східної Європи.

У 2003 році економічне зростання суттєво прискорилося, що стало результатом концентрування зусиль усіх гілок влади на вирішення нагальних проблем розвитку економіки. Важливу роль у покращанні макроекономічної динаміки відіграла активізація інвестиційної діяльності, збільшення кредитування реального сектору. Випереджаючими темпами зростає будівництво, що створює підґрунтя для нарощування виробництва в інших секторах економіки.

Глава держави у своїх посланнях до Верховної Ради України "Концептуальні засади стратегії економічного та соціального розвитку України на 2002-2011 рр. Європейський вибір" визначив ключові завдання на наступні роки. Це підвищення конкурентоспроможності національної економіки, подальше розширення внутрішнього ринку, поглиблення аграрної реформи, використання переваг України як транзитної держави; радикальне поліпшення інвестиційного клімату, реформування базових промислових галузей, активізація інноваційної діяльності. Розв'язання цих проблем має забезпечити стабільний щорічний приріст ВВП на рівні 6-7%. Такі темпи макроекономічної динаміки повинні забезпечити реалізацію проголошеної Президентом України стратегії європейської інтеграції України [6].

Важливою умовою забезпечення такого прогресу є реформування податкової системи України, поглиблення її ринкової трансформації та адаптації до умов Європейського Союзу.

Висновки

Дослідивши роль акцизного збору в доходах бюджету, можна зробити наступні висновки:

1. Акцизний збір – непрямий податок, основою якого виступає диференційований підхід до оподаткування різних товарів та товарних груп. Тому його відносять до категорії специфічних акцизів.

Акцизний збір дозволяє через цінові механізми непрямо впливати на обсяги виробництва та реалізації окремих підакцизних товарів як на митній території України, так і в сфері зовнішньоекономічної діяльності.

2. На відміну від ПДВ платниками акцизного збору, в основному, є тільки виробники підакцизних товарів (резиденти і нерезиденти), у тому числі з давальницької сировини. Подальші продавці включають в ціну товару суму акцизного збору, яка оплачена виробником, але своїх сум не нараховують.

3. Крім виробників підакцизних товарів, акцизний збір сплачують:

– будь-які суб'єкти підприємницької діяльності, що імпортують на митну територію України підакцизні товари;

– фізичні особи – резиденти або нерезиденти, які ввозять підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу;

– юридичні або фізичні особи, які купують (орендують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів.

4. Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства і сплачуються до бюджету.

5. Контроль за сплатою акцизного збору на території України здійснюється державними податковими інспекціями, які організовують роботу щодо виготовлення марок акцизного збору, їх зберігання і продажу, контролюють своєчасність подання платниками розрахунків акцизного збору, ведуть облік та складають звіти про його надходження до відповідного бюджету, здійснюють реєстрацію імпортерів, видають посвідчення за встановленою формою на право ввезення в Україну підакцизних товарів.

6. У 2004 році до державного бюджету надійшло 6 660,6 млн. грн. акцизного збору, що на 1 519,6 млн. грн., або на 29,6%, більше відповідного показника попереднього року.

7. За січень-червень 2005 року до державного бюджету надійшло 3 518,7 млн. грн. акцизного збору, що на 522,7 млн. грн. або на 17,5%, більше відповідного показника минулого року.

8. У 2005 році річний плановий показник надходжень акцизного збору було збільшено на 26,0% проти фактичного надходження акцизного збору у 2004 році. Отже, у 2006 році темпи приросту надходжень з даного джерела мають лишатися практично такими ж, як і в поточному році.

9. Пріоритетним документом з гармонізації податкового законодавства України з вимогами законодавства ЄС має стати Податковий кодекс України (прийнятий у другому читанні). Головна увага фахівців при доопрацюванні цього законопроекту зосереджена на узгодженні розділів: "ІV. Податок на додану вартість" і "V. Акцизний податок" із законодавством Європейського Союзу.

10. При підготовці проекту Податкового кодексу України до розгляду в третьому читанні передбачається зосередити зусилля щодо доопрацювання його розділів – "IV. Податок на додану вартість" і "V. Акцизний податок" з метою повного врахування положень, адаптованих до європейського законодавства.

1. Конституція України // Відомості Верховної Ради (ВВР). – 1996. – № 30. – ст. 141.

2. Господарський кодекс України: Кодекс набирає чинності з 1 січня 2004 р. – К.: Школа, 2003.

3. Цивільний кодекс України: Кодекс набирає чинності з 1 січня 2004 р. – К.: Школа, 2003.

4. Закон України "Про систему оподаткування" від 25.06.1991 р. зі змінами та доповненнями.

5. Декрет Кабінету Міністрів України "Про акцизний збір" // httр://kmu.gov.ua.

6. Гайдуцький П. Формування ринкової податкової політики України // http://http://www.dpa.gov.ua.

7. Галанина Е.Н. Бухгалтер и налоги. – М.: Финансы и статистика, 1998. – 360 с.

8. Гега П.Т., Доля Л.М. Основи податкового права: Навч. посіб. – 3-тє вид., випр. і доп. – К.: Т-во "Знання", КОО, 2003. – 302 с.

9. Данілов О.Д., Жеребних A.M. Оподаткування прибутку та відрахування до цільових фондів: Навчальний посібник. – Ірпінь: Академія ДПС України, 2001. – 459 с.

10. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування: Навч. посібник. – К.: Парламентське вид-во, 2001. – 216 с.

11. httр://ukrstat.kmu.gov.ua/statistics.

12. httр://www.me.gov.ua.

13. httр://www.nbu.gov.ua.

14. http://www.dpa.gov.ua.

15. http://www.informjust.kiev.ua.

|