По

дисциплине «Банковское дело»

«Банки и банковский сектор в современной экономике»

ВВЕДЕНИЕ

1 ПРИЧИНЫ ПОЯВЛЕНИЯ И ВИДЫ БАНКОВ

1.1 Основные понятия и определения, характеризующие банковскую деятельность

1.2 Виды банков

2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ

2.1 Цели банковского сектора

2.2 Текущая модель и масштабы банковского сектора

2.3 Региональные аспекты развития банковского сектора

2.4 Капитал банковского сектора

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Банки - весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги на хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей - купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики - владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Развиваясь, банки все более расширяли ассортимент своих услуг. Сегодня круг банковских услуг чрезвычайно разнообразен, но практически все их можно отнести к одной из четырех главных категорий:

1) сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность;

2)предоставление сбережений граждан во временное платное пользование коммерческим организациям;

3)помощь коммерческим организациям и гражданам в организации платежей за товары и услуги;

4)создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

1.1 Основные понятия и определения, характеризующие банковскую деятельность

Термин «банк» происходит от итальянского banco, что означает «стол». Эти «банко-столы» устанавливались на площадях, где проходила оживленная торговля, которая велась с использованием разнообразных монет. Эти монеты чеканились как государствами, так и городами, и даже отдельными лицами. В то время единообразной системы монет не существовало. При покупке-продаже использовались монеты различной формы, разного достоинства, причем зачастую ниже той нарицательной цены, которая была на них указана. В таких условиях требовались специалисты, которые разбирались бы во множестве обращающихся монет, могли бы дать советы по их обмену. Эти специалисты-менялы обычно располагались со своими особыми столами в местах сосредоточения торговли. Если учесть, что в X в. Италия являлась центром мировой торговли, куда стекались товары и деньги различных стран, то станет понятным, что банкиры были непременными участниками торговых операций, а их «банко-столы» были весьма распространенными и популярными среди торговцев.

Реклама

Это не значит, что банки возникли впервые в средневековой Италии. С равным основанием понятие «банк» могло прийти к нам и из практики Древней Греции, где банкиры назывались трапезитами (от греческого «трапеза», что означает тот же «стол»), или Древнего Рима, где были известны менялы - менсарии (от латинского mensa, что означает все тот же «стол»).

Банки выполняют операции, носящие в основном денежный характер. Они принимают денежные вклады, выдают денежные кредиты, совершают денежные расчеты в наличной и безналичной формах. Поэтому степень развитости товарно-денежных отношении, развитости торговли, денежного обращения предопределяют и масштабы, и содержание банковской деятельности. Кредитор превращается в банк не сам по себе, а по мере формирования достаточно оживленного денежного и торгового оборотов, когда торговля деньгами, банковское дело стало основным занятием предприятия, когда оно отделилось от торговли, стало самостоятельным видом промысла. На развитие банков влияет развитие национальных рынков, международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями (рис. 1).

Рис. 1. Экономические интересы, которые привели к появлению банков

Сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность. Банки выступают в роли коллективной «копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые иначе просто хранились бы у граждан дома или давались бы в долг под расписки (как это было в старину).

Но банки не просто «копилки» - они умеют заставить деньги расти и приносить доход владельцам сбережений. При этом собственникам сбережений даже не нужно самим заниматься коммерческим вложением своих средств - за них это сделают банкиры.[1]

Реклама

Предоставление сбережений граждан во временное платное пользование коммерческим организациям. Получение дохода для владельцев сбережений обеспечивается банками на основе очень простого (на первый взгляд) экономического механизма. Суть его состоит в том, что банки одалживают собранные сбережения граждан государству и коммерческим фирмам, если тем не хватает денег для своей деятельности. Такое одалживание называется кредитованием (от лат. creditum- «ссуда, долг»).

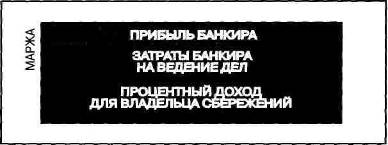

Естественно, что одалживание осуществляется ради той платы, которая берется с заемщиков за пользование кредитом. Большая часть

этой платы уходит на выплаты вознаграждения - процентного дохода - владельцам сбережений. А часть - ее называют маржой (от англ. margin- «граница») - остается самим банкам и образует их доход. Следовательно, цена банковского кредита, с точки зрения заемщика, имеет следующую структуру (рис. 2):

Рис. 2. Структура цены кредита

Общество готово оплачивать через маржу затраты банков и их прибыль потому, что деятельность банков полезна. Эта польза связана с тем, что банки:

1)сокращают трансакционные затраты при кредитовании;

2)снижают риск одалживания денег.

Сокращение трансакционных затрат при кредитовании через банки достигается за счет того, что банки, во-первых, облегчают сбор необходимых заемщику сумм, а во-вторых, избавляют владельцев сбережений от необходимости самим следить за состоянием дел у заемщика и добиваться возврата денег при задержке уплаты долга.

Любой фирме несравненно легче и быстрее прийти один раз в банк и взять ссуду в 100 млн руб., чем найти 100 владельцев сбережений и уговорить каждого из них ссудить ей по 1 млн руб.

Владельцам сбережений тоже куда проще и легче иметь дело только с банком, где у них открыт сберегательный счет, чем, одолжив деньги напрямую коммерческим фирмам, тратить потом время и силы, чтобы следить за состоянием дел в этих фирмах (вдруг они близятся к банкротству и надо срочно требовать свои деньги назад, пока они не пропали окончательно). В банке таким наблюдением занимаются специально обученные сотрудники, которым куда легче разобраться в финансовой документации заемщиков, чем владельцам сбережений, которые этому никогда не учились.

Снижение риска одалживания денег при использовании услуг банков связано с тем, что оно позволяет реализовать главный принцип разумного финансового поведения:

Нельзя класть все яйца в одну корзину!

На языке экономистов это означает, что нельзя вкладывать все сбережения в одну форму инвестирования или в один банк.

Представьте, что у вас есть 1 млн руб. сбережений. Для человека это сумма немалая, а для фирмы - капля в море. И скорее всего, если вы захотите ссудить эти деньги под процент, фирма согласится вести переговоры лишь с суммы не меньше миллиона. И тогда все ваши сбережения уйдут лишь одному заемщику.

Но если дела у него пойдут плохо и он разорится, то все ваши сбережения пропадут полностью.

Напротив, в банке ваш миллион попадает в «общий котел сбережений», из которого черпаются средства для кредитования многих заемщиков. И это снижает риск одалживания денег.[2]

В цивилизованном обществе владельцы сбережений согласятся предоставить их в долг только при подобном механизме «разделения рисков и потерь», т. е. лишь через банки. И потому заемщики вынуждены оплачивать услуги этих финансовых посредников.

Помощь коммерческим организациям и гражданам в организации платежей за товары и услуги. Мы уже знаем, что одной из главных основ экономики в мире является торговля, и соответственно уплата денег за приобретаемые товары - одна из самых массовых экономических операций. От того, насколько быстро и безопасно будут осуществляться такие платежи, зависит все состояние торговли и производства.

Уже очень давно банки стали посредничать в решении этой задачи. Они создали систему безналичных платежей, что значительно облегчило торговлю и дало мощный импульс всему экономическому прогрессу человечества. Сегодня без банковского обслуживания и безналичных расчетов торговля и любая иная форма легальной коммерческой деятельности просто не могли бы существовать (попробуйте, например, представить организацию торговой сделки между фирмами России и Австралии в мире, где нет банков и все расчеты идут только в наличных деньгах).

Создание новых форм денег для ускорения и облегчения платежей за товары и услуги. Решая задачу содействия ускорению расчетов за товары, банкиры в конце концов придумали собственные - банковские - деньги, т. е. особые средства обеспечения расчетов и платежей (о них мы будем подробнее говорить дальше). Это изменило всю модель денежных расчетов в экономике и сделало возможности сбыта товаров еще более широкими.

Банк - финансовый посредник, осуществляющий деятельность по: 1) приему депозитов; 2) предоставлению ссуд; 3) организации расчетов; 4) купле и продаже ценных бумаг.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Общим, пожалуй, является лишь деление всех банков на две категории:

1)эмиссионные;

2)коммерческие.

Эмиссионный банк - банк, обладающий правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране.

Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками (подробнее об этом мы будем говорить ниже, когда начнем знакомиться с деятельностью Центрального банка России).[3]

Все остальные банки (как бы ни звучало их название) относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем (например, Сберегательный банк России - частный акционерный коммерческий банк, но государству принадлежит больший пакет его акций).

При всем разнообразии типов банков все они занимаются кредитованием. Поэтому нам необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности.

Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом, а именно:

1) обеспечивать трансформацию внутренних сбережений в инвестиции с наименьшими трансакционными издержками;

2) способствовать эффективной аллокации ресурсов;

3) предоставлять механизмы для реализации базовых социальных функций государства;

4) обеспечивать укрепление финансового суверенитета.[4]

Конкурентоспособность банковской системы и экономики в целом зависят от способности системы предоставлять высококачественные и адекватные по стоимости услуги финансового посредничества для всех российских экономических агентов, от крупного и среднего бизнеса до малых предприятий и физических лиц. Важнейшие услуги банковского сектора связаны именно с трансформацией ресурсов. В 2007 г. банкам удалось аккумулировать не более 40% внутренних сбережений. Полная мобилизация внутренних сбережений позволила бы увеличить темпы прироста активов банковского сектора в 1,5 раза и отказаться от притока иностранного капитала. Не более 70% ресурсов, поступивших в банковскую систему, трансформируются в инвестиции нефинансовых предприятий и конечное потребление домохозяйств. Часть ресурсов отвлекается на покрытие повышенных рисков банковского сектора и соблюдение нормативов надзорного органа. Высоки и трансакционные издержки, которые вынуждены оплачивать российские заемщики: небольшая по мировым меркам мощность российских банков делает их управленческие и административные расходы заметной частью стоимости кредита.

Вторая цель банковского рынка - эффективная аллокация вовлеченных в финансовый оборот ресурсов. Существующая финансовая инфраструктура обеспечивает лишь переток капитала в мировые финансовые и оффшорные центры, но не межотраслевую аллокацию. В условиях, когда лишь 9-10% инвестиций поставляются банковским сектором, неудивительно сохранение существенной доли сырьевого сектора в экономике, даже при высоком уровне налогообложения в добывающих отраслях. По нашему мнению, существующие структурные перекосы экономики могут быть преодолены только за счет эффективной аллокации ресурсов при посредничестве мощного банковского сектора.

Национальная банковская система должна стать системообразующим элементом, рычагом для проведения государственной политики в области ускорения экономического роста и структурной перестройки экономики. Эффективное функционирование кредитного рынка вкупе со стимулирующей политикой государства - ключ к решению проблемы сырьевой ориентации российской экономики.

Банковский сектор способен эффективно содействовать государству в реализации базовых социальных функций посредством:

- повышения доступности жилья для граждан через механизмы ипотеки, использование финансовых инструментов для стимулирования развития жилищного рынка в целом;

- создания возможностей для повышения качества жизни с использованием потребительского кредитования;

- создания возможностей для повышения гражданами своей профессиональной ценности через использование образовательных кредитов;

- повышения ответственности граждан за свое благосостояние через формирование личных накоплений.

Повышение доступности финансовых услуг повысит вертикальную мобильность в обществе, ускорит обновление элит, будет способствовать развитию человеческого капитала. Получив, например, ипотечный или образовательный кредит, гражданин получает возможность поднять свое благосостояние и статус (т. н. «социальный лифт»). Человеческий капитал, в свою очередь, является базой инновационного развития экономики.

Политическая по форме цель - укрепление суверенитета - имеет и экономическое обоснование. Во-первых, суверенитет - это возможность максимизировать добавленную стоимость, производимую на территории России и распределяемую в интересах российских резидентов. Во-вторых, суверенитет - это определенная свобода в проведении внешней и внутренней политики. В частности, это возможность эмитировать деньги в соответствии с изменением внутреннего спроса на деньги. В отсутствие такой возможности национальные деньги замещаются их суррогатами и иностранными деньгами. В-третьих, суверенный банковский сектор смягчает внешние шоки, не требуя, в отличие от резервных фондов, отвлечения ресурсов из национального хозяйственного оборота. Таким образом обеспечивается экономическая безопасность государства, снижается уровень рисков, связанных с дискриминацией национальных компаний на мировом рынке. Наконец, мощный суверенный банковский сектор станет базой для экспансии российского бизнеса в другие страны. Таким образом, банковский сектор будет способствовать достижению глобальной конкурентоспособности российского нефинансового сектора.

Достижение сформулированных выше целей банковского рынка необходимо для удовлетворения базовых потребностей российских экономических агентов, включая нефинансовые предприятия, население и государство. Например, содействуя государству в реализации базовых социальных функций, финансовый сектор способен удовлетворить спрос населения на финансовые инструменты для защиты и повышения достигнутого уровня жизни. При достижении целей банковского рынка существенно облегчается проведение самостоятельной экономической политики, сохранение макроэкономической стабильности при общем повышении эффективности экономики. Для нефинансовых предприятий трансформация сбережений в инвестиции означает, в первую очередь, повышение доступности кредитных ресурсов для пополнения оборотных средств, расширения производственной базы, обновления инфраструктуры.

2.2 Текущая модель и масштабы банковского сектора

В начале 2007 банковские активы составляли около 85% активов российских финансовых институтов, что позволяет назвать банковскую систему ядром существующего финансового рынка. Масштабы банковского сектора за последние годы существенно выросли. За 2007 год активы банковской системы увеличились на 44,1% (в 2006году - на 41,1%, в 2005 году - на 36,6%), достигнув 20 125 млрд. руб. За год отношение активов кредитных организаций к ВВП выросло на 9 процентных пунктов и достигло 61,4% на конец 2007 года. В 2006 г. прирост данного показателя составил 7,3 п.п.

Вместе с тем, только два российских банка (ВТБ и Сбербанк) вошли в список компаний с наибольшей капитализацией, составленный в 2008 г. Financial Times (FT 500). Для сравнения: Испания, не входящая, в отличие от России, в десятку крупнейших экономик мира, представлена 3 банками. Глобальная экономика - поле деятельности мощных компаний финансового и нефинансового сектора, но пока даже крупнейшие российские банки не добились глобальной конкурентоспособности. Крупнейшие российские компании, уже ставшие транснациональными, вынуждены уходить на обслуживание в иностранные финансовые организации, т. к. российские банки не могут привлечь и предоставить необходимые этим компаниям финансовые ресурсы.

Российский банковский сектор по-прежнему значительно уступает ведущим мировым экономикам по абсолютным показателям. В странах, где банки также играют доминирующую роль в финансовой системе, отношение активов банков к ВВП ощутимо выше: около 300% в Германии, 250% во Франции, 360% в Великобритании.[5]

Существенное отставание наблюдается и по большинству относительных показателей, рассчитанных на душу населения. В конце 2007 г. на одного россиянина приходилось около 5,6 тыс. долл. банковских активов, что примерно на два порядка ниже уровня развитых экономик. Объем кредитования на одного жителя России составил 782 долл., объем депозитов физических лиц - 1 377 долл. Это существенно ниже уровня не только Великобритании и Франции, но и таких стран Восточной Европы, как Польша и Чехия.

При рассмотрении национальной банковской системы следует учитывать неоднородность ее состава. Как правило, кредитные организации разделяют на несколько групп, в зависимости от географии деятельности и типа собственности. Сложившаяся структура банковского рынка характеризуется доминированием банков, контролируемых федеральными или региональными органами власти напрямую (Сбербанк, ВТБ, Россельхозбанк), либо через государственные компании (Газпромбанк, Транскредитбанк). Целый ряд сегментов банковского рынка характеризуется доминирующим положением Сбербанка России. На него приходится около трети рынка платежей, 45% рынка депозитов физических лиц и около 30% рынка потребительского кредитования. На госбанки в целом на 01.01.2007 приходилось порядка 37,8% активов, а к концу 2007 г., по нашим оценкам, их доля увеличилась до 45%.

Позиции госбанков, как правило, укрепляются в периоды нестабильности, и слабеют в условиях продолжительного стабильного развития. Например, локальный кризис лета 2004 г. приостановил тенденцию снижения доли Сбербанка на рынке частных вкладов, а дефицит ликвидности в конце 2007 - начале 2008 г. позволил государственным банкам укрепить позиции в розничном и корпоративном кредитовании. Основа повышенной устойчивости госбанков - доверие населения к государственным гарантиям и наличие длинных ресурсов (средств крупных предприятий, населения). Дополнительным преимуществом Сбербанка и группы ВТБ в 2007 г. стали средства, привлеченные в ходе IPO весной 2007 г. Это позволило госбанкам нарастить свою долю в капитале на 8,4 п. п. с 32,4% на 01.01.07 до 40,8% на 01.01.08. Примерно на такую же величину в 2007 г. снизилась доля в совокупном капитале крупных банков, контролируемых российским частным капиталом (крупных частных банков).

Вторая группа участников - крупные коммерческие банки, формировавшие порядка 35,5% активов на 01.01.08 (41% на 01.01.07). В прошлом большинство из них было замкнуто на обслуживании небольшой группы корпоративных клиентов, сегодня в этой группе более распространена модель универсального банка, располагающего крупной филиальной сетью. В 2007 г. темпы роста активов группы крупных частных банков замедлились вследствие снижения темпов прироста кредитов нефинансовым организациям и вложений в долговые обязательства.

Третья группа - банки, контролируемые иностранным капиталом, в конце 2006 г., формировали около 12,1% активов сектора. В 2007 г. присутствие иностранного капитала стало более ощутимым: по итогам 2007 на банки, где нерезиденты контролируют более 50%, приходится 17,2% активов. Значительная часть пришедших иностранных банков предпочла специализироваться на отдельных сегментах - потребительском (БНП Париба) или ипотечном кредитовании (Городской ипотечный банк), инвестбанкинге (Дойче банк). В России запрещено открытие прямых филиалов иностранных банков, и иностранные банки выбирают среди оставшихся вариантов выхода на российский рынок - развитие дочерних организаций и приобретение российских банков.

Наконец, наиболее многочисленная группа участников - средние и малые российские банки, формировавшие около 8,6% активов сектора. В этой группе выделяют банки Московского региона и региональные банки. Среди московских банков чаще встречаются банки, специализирующиеся на расчетно-кассовом обслуживании, региональные банки чаще концентрируются на кредитовании малого и среднего бизнеса, реализации социально значимых программ.

Среди небольших банков немало высокоэффективных узкоспециализированных кредитных организаций. Это банки, занимающиеся преимущественно денежными переводами, ипотечные банки, продающие ипотечные закладные более крупным банкам, банки для малого бизнеса, по технологиям работы близкие к микрофинансовым организациям. Несмотря на высокую эффективность, работать в нестабильной экономической среде и в условиях жесткого регулирования узкоспециализированным банкам крайне сложно. Малые банки, не нашедшие своей ниши, зачастую начинают обслуживать теневую экономику и теряют лицензию за нарушение законодательства по борьбе с отмыванием денег.

Недостаточное внимание к проблемам региональных банков ведет к постоянному уменьшению их количества (607 на 1.01.2006, 582 на 1.01.2007, 568 на 1.01.2008). Темпы роста активов региональных банков оказываются ниже темпов роста совокупных активов банковского сектора в целом. В результате доля региональных банков в совокупных активах банковского сектора в течение 2002-2007 гг. постоянно уменьшалась.

Если крупные государственные и частные банки способны достойно выдерживать конкуренцию, то в отсутствие бесперебойного доступа к источникам фондирования слой средних и небольших участников банковского рынка рано или поздно будет «размыт» активными действиями иностранных игроков. В особенности это касается ипотечных региональных банков, которые выполняют важные социальные функции на уровне отдельных регионов.

Региональное развитие банковской системы происходит довольно неравномерно. Борьба за ресурсы и клиентов идет в небольшом числе узловых городов и областей. Вся остальная страна обходится минимальным набором простейших, в основном расчетных, банковских услуг. Если не учитывать оплату услуг ЖКХ, то окажется, что большинство россиян вообще не пользуются банковскими услугами. Банковские вклады имеет только 25% россиян, кредитами пользовались немногим более трети населения. Отчасти это следствие физической недоступности банковских услуг, отчасти - недостатка информации об услугах или общего недоверия к финансовой системе.

По состоянию на 1 февраля 2008 года действовало 3 475 филиалов кредитных организаций, из них 808 филиалов Сбербанка. Если в экономически развитых регионах и крупнейших городах банковские услуги доступны, то во многих менее успешных регионах количество филиалов и головных офисов банков очень мало. В России по сравнению с США число банков меньше в 8 раз, а количество филиалов почти в 25 раз. Соотношение количества банков на 100 тыс. человек в России в 1,5 раза меньше, чем в странах ЕС. В России на 100 тыс. жителей приходится 2 банковских филиала, в то же время в ЕС данный уровень достигает 46.

Банковская система всех регионов страны представлена тремя составляющими: самостоятельные банки региона, филиалы иногородних банков, преимущественно московских, и Сбербанк. Несмотря на проводившуюся в последние годы реструктуризацию филиальной сети, Сбербанк по-прежнему сохраняет отделения в отдаленных регионах, в том числе и там, где по тем или иным причинам нет других банков. Другие государственные банки также можно рассматривать как важных провайдеров банковских услуг. Россельхозбанк и ВТБ24 также вносят свой вклад в повышение доступности банковских услуг, реализуя программы кредитования сельхозпредприятий и малого бизнеса. В целом на банки с государственным участием приходится около половины рынка розничных банковских услуг.

Уровень обеспеченности регионов банковскими услугами выравнивается, но разрыв между Москвой и остальными регионами остается очень большим. Даже без учета активов региональных филиалов московских банков, почти две трети (64%) банковских активов (включая столичные и неклассифицируемые по регионам активы Сбербанка) России приходится на Москву. На региональные филиалы столичных банков приходится еще 8% общероссийских банковских активов. 17% активов сконцентрировано в территориальных подразделениях Сбербанка. И лишь 13% совокупных активов приходится на местные банки в регионах, при этом доля малых и средних региональных банков в активах - лишь 4%.[6]

Концентрация финансовых потоков в столичном регионе существенно превышает общеэкономическую и демографическую: Москва и область располагают 12% населения страны и производят 27% ее ВВП. Отчасти столь высокая доля обусловлена спецификой обслуживания расчетных и кредитных операций юридических лиц: для обслуживания юридических лиц, тем более крупных, наличие обширной региональной сети необязательно. Многие крупные региональные компании обслуживаются в московских банках, в т. ч. с использованием технологий удаленного доступа. Это связано с тем, что, начиная с определенного масштаба спрос на банковские услуги со стороны крупных региональных компаний и региональных подразделений компаний федерального уровня предъявляется уже не местным, а федеральным и/или зарубежным финансовым институтам. В розничном секторе позиции московского региона существенно слабее: на рынке вкладов физлиц доля столицы - 40%, а на рынке потребительских кредитов - 21%.

Десятки российских областей практически лишены полноценной региональной банковской системы с несколькими конкурирующими между собой самостоятельными местными банками, с растущим числом филиалов банков федерального либо межрегионального уровня, с заметным вкладом банковской системы в местную экономику и кругооборот доходов предприятий и граждан.

Исследование аналитического центра «Эксперт-Урал» позволило выделить 11 регионов с полнокровной, динамичной, конкурентной банковской средой, характеризующейся наличием большого числа независимых местных банковских брендов и сильного местного лидера либо группы лидеров: три на Урале (Свердловская, Тюменская и Челябинская области), четыре в Поволжье (Нижегородская, Самарская, Саратовская области и Татарстан), два на Юге (Ростовская область и Краснодарский край) и по одной в Сибири (Новосибирская область) и на Дальнем Востоке (Приморский край).

Это регионы, где активы региональной банковской системы превышают 100 млрд рублей, активы крупнейшего самостоятельного регионального банка более 10 млрд рублей, количество местных банков - свыше 10, а их доля в региональных активах - свыше 30%. Девять из этих регионов - из верхушки списка крупнейших региональных банковских систем по размеру совокупных активов, еще два - в конце второй и начале третьей десяток.

Совокупный размер банковских активов этих регионов составлял на начало 2008 года 3,2 трлн рублей - это 15% общероссийских активов и 47% активов региональных банков (без двух столиц с их областями и Чечни). Общий объем вкладов населения в этих регионах насчитывает 1,5 трлн рублей - 21% всех вкладов и 42% вкладов региональных банковских систем.

Региональные банки наиболее активно развиваются в крупных городах, которые, как правило, являются промышленными, транспортными и торговыми центрами, там выше и доходы, и сбережения населения. При примерно одинаковых зарплатах в Самарской и Пермской областях (9,5 тыс. рублей) в первой значительно выше уровень всех банковских услуг, в том числе из-за того, что в Самарской области 59% населения проживает в городах численностью выше 250 тыс. человек, а в Пермской - только 37%.

Анализ структуры собственности местных банков в таких продвинутых регионах свидетельствует о пока еще крайне слабом проникновении в этот сектор иностранного капитала и весьма ограниченном - федеральных банков. Сильные местные банки контролируются либо региональными промышленными компаниями и холдингами, либо менеджментом, в некоторых регионах (Татарстан) - местными властями.

За пределами Москвы крупнейшей банковской системой страны обладает Уральский федеральный округ. С небольшим отставанием за Уралом следует Северо-Западный ФО - но лишь благодаря Санкт-Петербургу (активы питерских банков и находящихся в городе филиалов банков других регионов в два с половиной раза превышают банковские активы всех остальных областей Северо-Запада вместе взятых). На третьем месте по размеру активов находится банковская система Поволжья, где лидируют по уровню развития банковской системы Самара, Нижний Новгород и Татарстан. Благодаря регистрации в Новосибирске УРСА Банка, ставшего фактически федеральным, на четвертом месте - банковская система Сибири. Несмотря на преимущество по численности населения, банковская система Юга России оказывается лишь на пятом месте.[7]

При этом потенциал спроса на розничные финансовые услуги в нескольких сравнительно многонаселенных и богатых регионах пока что явно недооценен. Наиболее яркие представители «отстающих» регионов - Краснодарский край и Башкирия. Это крупные и богатые регионы, но в обоих регионах низка доля городского населения (53 и 60% соответственно), а проникновение банков в малые города и села значительно ниже, чем в крупные, тем более столичные города. Зачастую единственным банком в малом городе является Сбербанк, а открытие другого банка экономически нецелесообразно.

При относительно высокой численности городского населения (74%) в Тверской области из 23 городов лишь четыре имеют население свыше 50 тыс. жителей, включая столицу региона. Применительно к Краснодарскому краю можно попытаться объяснить относительную неразвитость банковского ритейла курортной спецификой этого региона, а следовательно, долей наличного денежного обращения, значительно превышающей среднюю по стране. Свыше 9 млн туристов, посетивших черноморские курорты этим летом, оставили много наличных денег, которые осели в руках местных жителей, чьи доходы существенно выше официально отраженных статистикой, поэтому и кредиты им не нужны. Торговля в отсутствие крупных торговых центров осуществляется через мелкие лавочки и рынки, за наличные. Распространение пластиковых карт пока в основном базируется на зарплатных проектах, а если основные доходы неучтенные, то данный банковский продукт остается невостребованным.

Ряд отклонений по уровню потребительского кредитования сигнализирует о повышенных рисках. Например, активная раздача ипотечных кредитов через региональных операторов обусловила более высокие подушевые потребительские кредиты в республиках Алтай и Бурятия, чем можно было предположить, исходя из их ниже средних зарплат и преимущественно сельского типа расселения. По данным АИЖК, именно эти регионы - одни из лидеров по объему просроченной задолженности по ипотеке.

Помимо уровня доходов и урбанизации, среди факторов, повлиявших на формирование региональных банковских систем, - история развития (прежде всего, влияние банковских кризисов 1995-1998 годов), интенсивность покупок крупных региональных банков банками федерального уровня, принадлежность банков к крупным промышленным группам, дислокация головной конторы территориального банка Сбербанка. Наличие головного офиса территориального банка Сбербанка РФ, как правило, означает его чрезвычайно сильные позиции в данном регионе, хотя расположение в Свердловской, Тюменской и Самарской областях головных офисов территориальных Сбербанков не сыграло существенной роли вследствие высокой конкуренции со стороны местных банков.

Не менее важными оказываются и административные и неформальные барьеры входа на рынок для инорегиональных банков. Классические примеры - Татарстан и Дагестан, входящие наряду с Москвой в тройку самых независимых от других регионов банковских рынков страны.

Изначально количество самостоятельных банков было в процессе формирования коммерческих банков 20 лет назад. В одних регионах госбанки были разделены на несколько отдельных банков, в других сконцентрированы в одних руках, а в третьих их наследство осталось московским банкам. Всего за вторую половину 1990 года было выдано около 700 банковских лицензий, из них свыше 550 - в регионах. Преемники госбанков унаследовали их имущество, персонал, клиентскую базу, что стало серьезным конкурентным преимуществом этих банков в сравнении с финансовыми институтами, создававшимися с нуля.

На численность местных банков и мощь региональных банковских систем повлияли и кризисные явления. Немало региональных банков исчезло в 1995 г., в 1998 г. они тоже пострадали, но в гораздо меньшей степени. Самыми крупными обанкротившимися региональными банками были Росэстбанк из Тольятти и Кузбасспромбанк из Кемерова. Многие утратившие платежеспособность региональные банки удалось успешно возродить при помощи АРКО.

2.4 Капитал банковского сектора

Собственные средства (капитал) действующих кредитных организаций на 01.01.2008 достигли 2 671,5 млрд. рублей, что соответствует 13,3% активов. Рост капитала в 2007 г. - наивысший с 2001 г., когда темп прироста также составил примерно 58%. Свыше 40% прироста капитала обеспечили публичные размещения крупнейших банков - Сбербанка и ВТБ, которые привлекли около $16 млрд. Однако к «буму IPO» частных банков это не привело - благоприятное время закончилось вскоре после размещений госбанков. Для малых и средних кредитных организаций основным источником нового капитала оставалась капитализация прибыли, крупные банки активно привлекали субординированные кредиты. При этом капитал более 80% российских банков не позволяет им выдать ни одного кредита объемом свыше 10 млн. долл.

Впечатляющие темпы роста размера капитала банковского сектора оказываются недостаточными, если перейти к сравнению их с темпами роста активов. В 2004-06 гг. достаточность капитала неуклонно падало: среднее отношение собственного капитала банков к активам, взвешенным с учетом риска снизилось с 19,1 до 14,9%. В 2007 г., в отличие от 2004-06 гг., капитал банковского сектора рос быстрее активов, однако такое опережение во многом заслуга госбанков, вышедших на IPO. Без учета Сбербанка, ВТБ и Газпромбанка отношение капитала к активам продолжало снижаться и на конец 2007 г. вплотную приблизилось к 11%.

По уровню рентабельности капитала российские банки опережают не только зарубежных конкурентов, но и большинство секторов российской экономики. По итогам 2007 г. рентабельность собственного капитала по прибыли до налогообложения составила 23%. Растущая конкуренция продолжает давить на уровень банковской маржи в кредитовании, а кризис на мировых финансовых рынках лишил банки возможности стабильно зарабатывать за счет операций на фондовом рынке. Поэтому финансовые результаты 2008 г. могут оказаться существенно хуже 2007 г.

Таким образом, банк - это такая ступень развития кредитного дела, при которой вся совокупность операций (кредитные, денежные и расчетные) концентрируется в едином центре.

На протяжении истории становления банков менялось отношение к ним со стороны властей. Попытки регулирования их деятельности предпринимались уже с самого начала становления банковского дела.

Назначение банка состоит в том, что он обеспечивает:

- концентрацию свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

- упорядочение и рационализацию денежного оборота. Как это следует из функции аккумуляции временно свободных ресурсов, банки являются собирателями временно свободных денежных ресурсов для их последующего направления тем хозяйствующим субъектам, которые нуждаются в дополнительных ассигнованиях.[8]

Роль банка условно можно рассматривать с количественной и качественной точки зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке. Практически роль банков с количественной стороны определяется объемом их активных операций. Банковская статистика в этой связи показывает объем предоставляемых народному хозяйству кредитов в разрезе отдельных секторов экономики, в том числе краткосрочных, долгосрочных и среднесрочных кредитов, отдельно предприятиям и населению. Статистика отдельных стран позволяет увидеть кредиты, предоставляемые отдельными группами банков, на специальные цели (на сезонные потребности, на жилищное строительство, под векселя, межбанковские кредиты, по контокорренту и пр.).

Качественная сторона роли банка достигается здесь посредством проведения сбалансированной политики, направленной как на эффективность производства, так и на эффективность банковской деятельности. Исходя из того, как банку удается на практике проводить такую политику, в конечном счете, и определяется результат - выполнял ли он свое назначение в экономике.

При оценке роли банка важно видеть и его общественное назначение. Банк с позиции собственности представляет собой неоднородный институт. Центральный банк чаще всего является собственностью государства. Осуществляя свою деятельность на макроуровне, он выступает как общенациональный институт, проводящий политику не в интересах того или иного региона, той или иной группы отраслей народного хозяйства или предприятий, а в интересах государства, нации в целом. Выступая при этом как экономический институт, центральный банк не ставит своей задачей получение прибыли.

Подводя итог, можно сделать вывод, что сегодня банковский сектор - ключевой провайдер краткосрочных ресурсов и один важнейших "поставщиков" средне- и долгосрочных ресурсов. Но сложившаяся модель российского банковского рынка не адекватна потребностям российской экономики и лишь частично выполняет такие функции, как трансформация сбережений в инвестиционные ресурсы, аллокация ресурсов, содействие социальной стабильности и развитию, поддержание финансового суверенитета. Среди существенных ограничений модели - острый дефицит долгосрочных ресурсов, недостаточное развитие механизмов кратко- и среднесрочного рефинансирования, отставание в развитии законодательной базы, избыточное административное бремя, слабость механизмов защиты финансового суверенитета, неоптимальная продуктовая и географическая диверсификация активов ряда крупных банков.

Литература общего содержания

1. Жарковская Е.П. Банковское дело: Учебник для вузов.- 3-е изд., испр. и доп.- М.: Омега-Л, 2005.

2. Липсиц И.В. Экономика.- М.: Омега-Л, 2006.

3. Сажина М.А., Чибриков Г.Г. Экономическая теория.- 2-е изд., перераб. и доп. - М.: Норма, 2007.

4. Экономическая теория: Учебник / Под ред. Дж. Итуэлла, М.Милгейта, П.Ньюмена.- М.: ИНФРА-М, 2004.

5. Экономическая теория: Учебник для вухов // Под ред. Грязновой А.Г., Чечелевой Т.В.- М.: Экзамен, 2005.

Периодические издания

6. Банковский сектор России в 2008 г.: тенденции и перспективы развития // Банковское дело.- 2009.- № 3.- С. 65.

7. Калугин С.П. Банковский сектор и малый бизнес в регионе // Деньги и кредит.- 2008.- № 9.- С. 16.

8. Носова В. Иностранное влияние на российский банковский сектор 2007-2008 годов // Финансы, экономика, безопасность.- 2008.- № 5.- С. 32.

[1]

Сажина М.А., Чибриков Г.Г. Экономическая теория.- 2-е изд., перераб. и доп. - М.: Норма, 2007.- С. 331.

[2]

Липсиц И.В. Экономика.- М.: Омега-Л, 2006.-С. 342-343.

[3]

Экономическая теория: Учебник для вухов // Под ред. Грязновой А.Г., Чечелевой Т.В.- М.: Экзамен, 2005.- C. 227.

[4]

Жарковская Е.П. Банковское дело: Учебник для вузов.- 3-е изд., испр. и доп.- М.: Омега-Л, 2005.- С. 168.

[5]

Банковский сектор России в 2008 г.: тенденции и перспективы развития // Банковское дело.- 2009.- № 3.- С. 65.

[6]

Калугин С.П. Банковский сектор и малый бизнес в регионе // Деньги и кредит.- 2008.- № 9.- С. 16.

[7]

Носова В. Иностранное влияние на российский банковский сектор 2007-2008 годов // Финансы, экономика, безопасность.- 2008.- № 5.- С. 32.

[8]

Экономическая теория: Учебник / Под ред. Дж. Итуэлла, М.Милгейта, П.Ньюмена.- М.: ИНФРА-М, 2004.- С. 561.

|