Министерство образования и науки Республики Казахстан

Международная академия бизнеса

ФАКУЛЬТЕТ ЭКОНОМИКИ, МЕНЕДЖМЕНТА И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА «ФИНАНСЫ И АУДИТ»

КУРСОВАЯ РАБОТА

по дисциплине « Финансовый менеджмент »

на тему:

Эмпирические исследования модели CAPM

студента 3 курса Ф – 0706 группы дневного отделения

Черноусовой Александры Павловны

Научный руководитель:

к.э.н., доцент

Айтекенова Р.К.

АЛМАТЫ 2010 г.

План

Введение

Глава 1. Понятие, сущность и цели модели CAPM

1.1 Понятие и сущность модели CAPM

1.2 Процесс расчета модели CAPM

Глава 2. Возможность применения вариантов модели CAPM

2.1 Двухфакторная модель CAPM в версии Блэка

2.2 Сущность модели D-CAPM

Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках

3.1 Критика САРМ и альтернативные меры риска

3.2 Обзор эмпирических исследований концепции «риск-доходность» на развивающихся рынках

Заключение

Список использованной литературы

Приложение

Введение

Для определения актуальности данной темы нужно определить, что такое и в чем заключаются цели эмпирического исследования.

Эмпирическое исследование – научное фактологическое исследование.

Любое научное исследование начинается со сбора, систематизации и обобщения фактов. Понятие "факт" имеет следующие основные значения:

1) Некоторый фрагмент действительности, объективные события, результаты, относящиеся либо к объективной реальности ("факты действительности"), либо к сфере сознания и познания ("факты сознания").

2) Знание о каком-либо событии, явлении, достоверность которого доказана, т.е. синоним истины.

3) Предложение, фиксирующее эмпирическое знание, т.е. полученное в ходе наблюдений и экспериментов.

Внутреннюю структуру эмпирического уровня образуют по меньшей мере два подуровня:

а) непосредственные наблюдения и эксперименты, результатом которых являются данные наблюдения;

б) познавательные процедуры, посредством которых осуществляется переход от данных наблюдения к эмпирическим зависимостям и фактам.

Деятельностная природа эмпирического исследования на уровне наблюдений наиболее отчетливо проявляется в ситуациях, когда наблюдение осуществляется в ходе реального эксперимента. По традиции эксперимент противопоставляется наблюдению вне эксперимента. Отметим, что сердцевиной эмпирического исследования является эксперимент – испытание изучаемых явлений в контролируемых и управляемых условиях. Различие между экспериментированием и наблюдением в том, что условиями эксперимента управляют, а в наблюдении процессы предоставлены естественному ходу событий. Не отрицая специфики этих двух видов познавательной деятельности, следует обратить внимание на их общие родовые признаки.

Реклама

Для этого целесообразно вначале более подробно рассмотреть, в чем заключается особенность экспериментального исследования как практической деятельности. Экспериментальная деятельность представляет собой специфическую форму природного взаимодействия, и взаимодействующие в эксперименте фрагменты природы всегда предстают как объекты с функционально выделенными свойствами.

Таким образом, главной целью данной курсовой работы можно считать эксперименты по применению концепции «риск - доходность» и определение ее целесообразности в связи с изменениями страновых рисков и рынков.

На нынешний момент концепция «риск-доходность» является ключевой в корпоративных финансах, так как позволяет дать количественную оценку инвестиционному и кредитному риску владельцев капитала компании в терминах доходности и выстроить принятие эффективных инвестиционных и финансовых решений с учетом полученной оценки. До сих пор не утихают споры относительно корректности методов оценки риска и построения адекватной внешним условиям модели увязки предполагаемого риска с требуемой инвесторами доходностью.

Глава 1.

Понятие, сущность и цели модели

CAPM

1.1 Понятие и сущность модели

CAPM

Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов служит теоретической основой для ряда различных финансовых технологий по управлению доходностью и риском, применяемых при долгосрочном и среднесрочном инвестировании в акции.

Модель оценки долгосрочных или модель определения стоимость капитала была разработана Гарри Марковитцем в 50-х годах.

CAPM рассматривает доходность акции в зависимости от поведения рынка в целом. Другое исходное предположение CAPM состоит в том, что инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск.

Смысл этой модели заключается в том, чтоб продемонстрировать тесную взаимосвязь между нормой доходности с риском финансового инструмента.

Известно, что, чем больше риск, тем больше доходность. Следовательно, если мы знаем потенциальный риск ценной бумаги, мы можем прогнозировать норму доходности. И наоборот, если нам известна доходность, то мы можем вычислить риск. Все расчеты такого рода относительно доходности и риска осуществляются при помощи модели оценки долгосрочных активов.

Реклама

Согласно модели риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида: систематический и несистематический.

Систематический риск обусловлен общими рыночными и экономическими изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного актива.

Несистематический риск связан с конкретной компанией-эмитентом.

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска в CAPM используется показатель β (бета), характеризующий чувствительность финансового актива к изменениям рыночной доходности. Зная показатель β актива, можно количественно оценить величину риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше значение β акции, тем сильнее растет ее цена при общем росте рынка, но и наоборот - акции компании с большими положительными β сильнее падают при падении рынка в целом.

Несистематический риск может быть уменьшен с помощью составления диверсифицированного портфеля из достаточно большого количества активов или даже из небольшого числа антикоррелирующих между собой активов. [2]

Т.к. любая акция имеет свою степень риска, этот риск необходимо покрыть доходностью, чтоб инструмент остался привлекательным. Согласно модели оценки долгосрочных активов, норма доходности любого финансового инструмента состоит из двух частей:

1. безрисковый доход

2. премиальный доход

Иными словами, любая прибыль от акции включает в себя безрисковую прибыль (часто расчитывается по ставкам государственных облигаций) и рисковую прибыль, которая (в идеале) соответствует степени риска данной бумаги. Если показатели доходности превышают показатели риска, то инструмент приносит больше прибыли, чем положено по его степени риска. И наоборот, если показатели риска оказались выше доходности, то нам такой инструмент не нужен.

1.2 Процесс расчета модели

CAPM

Взаимосвязь риска с доходностью согласно модели оценки долгосрочных активов описывается следующим образом:

Д = Дб/р + β·(Др-Дб/р), где

· Д — ожидаемая норма доходности

· Дб/р — безрисковый доход

· Др — доходность рынка в целом

· β — специальный коэффициент бета

Безрисковый доход — это та часть дохода, которая заложена во все инвестиционные инструменты. Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, т.к. те практически без риска. На западе безрисковый доход равен примерно 4-5%, у нас же — 7-10%.

Общая доходность рынка — это норма доходности индекса данного рынка. В Казахстане – это показатель фондового рынка KASE.

Бета — специальный коэффициент, который измеряет рискованность инструмента. В то время как предыдущие элементы формулы просты, понятны, и найти их достаточно просто, то β найти не так просто; бесплатные финансовые сервисы не предоставляют β компаний.

Коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0).

Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, CAPM). При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Коэффициент Бета — угол наклона прямой из линейного уравнения типа y = kx + b = β·(Др-Дб/р) + Дб/р. Эта прямая линия — есть прямая линия регрессии двух массивов данных: доходности индекса и акции. Графическое отображение взаимосвязи этих массивов даст некую совокупность, а линия регрессии даст нам формулу и покажет нам зависимость корреляции от разброса точек на графике.

За основу возьмем формулу y = kx + b. В данной формуле kзаменим на коэффициент β, здесь он равносилен риску. [1]

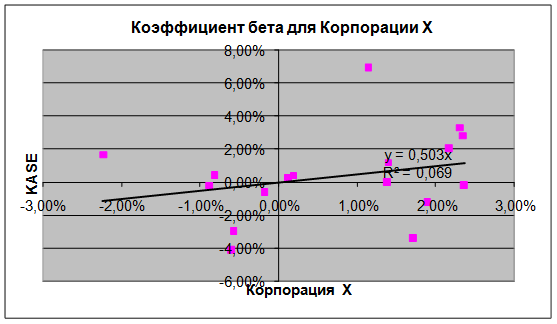

Получим y = β x + b. Для расчетов возьмем примерные показатели по безрисковой ставке доходности Корпорации Xи доходности индекса KASE за период с 15.04.2007-15.04.2008.

Расчеты, для упрощения операций, были проведены в программе MSExcel. Таблица с данными представлена в Приложении.

График 1. Изображение коэффициента бета

Таким образом, из графика видно, что коэффициент бета равен 0,503, следовательно, доходность акции Корпорации Х растет медленнее. Чем доходность рынка, на котором она котируется.

Вычисление дополнительного коэффициента, коэффициента корреляции R2, покажет, насколько изменение индекса движет цену акции. В данном примере, акция Корпорации Х очень слабо зависит от индекса KASE, т.к. коэффициент корреляции равен 0,069.

Следовательно, Модель оценки долгосрочных активов (CAPM) может помочь определиться с подбором акций в свой инвестиционный портфель. Эта модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот.

В нашем случае, портфель ценных бумаг составлен из акций с минимальным риском. Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск.

Данная надбавка называется премией за риск, она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска. [2]

Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска. [1]

Глава 2. Возможность применения вариантов модели

CAPM

2.1 Двухфакторная модель

CAPM

в версии Блэка

Как уже упоминалось выше, классические модели CAPM в версии Шарпа-Линтнера [Sharpe (1964), Lintner (1965)]или Блэка [Black (1970)] на казахстанском рынке, строго говоря, не выполняются. Возможно, неудача в тестировании классических версий модели CAPM связана с тем, казахстанский рынок относится к развивающимся рынкам, к которым традиционная модель CAPM не подходит, поскольку развивающиеся рынки являются «по определению» менее эффективными, чем развитые, и на них не выполняются исходные предположения модели CAPM. В литературе предложены другие варианты модели оценки капитальных активов, большинство из них основано на модели CAPM и является ее модификацией.

К сожалению, многие популярные модели являются модификацией для конкретного случая и не имеют экономической интерпретации.

Одной из наиболее правдоподобных и обоснованных с теоретической точки зрения моделей является модель D-CAPM, предложенная Estrada (2002b, 2002c).

Основное отличие модели D-CAPM от стандартной модели CAPM заключается в измерении риска активов. Если в стандартной модели риск измеряется дисперсией доходности, то в модели D-CAPM риск измеряется полудисперсией (semivariance

), которая показывает риск снижения доходности относительно ожидаемого или любого другого уровня, выбранного в качестве базового.

Полудисперсия является более правдоподобной мерой риска, поскольку инвесторы не опасаются возможности повышения доходности, инвесторы опасаются возможности снижения доходности ниже определенного уровня (например, ниже среднего уровня).

На основе полудисперсии можно построить альтернативную поведенческую модель, основанную на новом измерении риска, а также построить модифицированную модель CAPM. Новая модель ценообразования получила в академических публикациях название Downside CAPM, или D-CAPM [Estrada (2002b, 2002c)].

Как показано в [Estrada (2002c)] доходности на развивающихся рынках лучше описываются с помощью D-CAPM по сравнению с CAPM. Для развитых рынков различие в двух моделях гораздо меньше. В связи с этим возникает вопрос применимости модели D-CAPM для казахстанского фондового рынка. [4]

Модель Блэка по сути является двухфакторной. Факторами в данном случае служат ненаблюдаемые торгуемые портфели: любой из эффективных рыночных портфелей и портфель, ортогональный к нему. Это может дать еще один метод проверки модели. Идея метода заключается в следующем. По имеющимся временным рядам доходностей различных активов методами факторного анализа можно выделить два наиболее значимых фактора и сформировать на основе факторных коэффициентов абстрактные портфели.

Если для выделения факторов использовать метод главных компонент, то по определению эти факторы и, следовательно, сформированные портфели будут ортогональными (расположенными под прямым углом, перпендикулярными.). Тогда один из портфелей можно рассматривать как рыночный эффективный портфель, другой — как актив с нулевым бета. Но модель не оправдывает себя на развивающихся рынках.

При построении стандартной модели ценообразования на капитальные активы предполагается, что распределение доходностей является нормальным. Нормальное распределение является симметричным и полностью определяется математическим ожиданием и дисперсией. В стандартной поведенческой модели на действия инвесторов влияет ожидание и дисперсия доходности (стандартное отклонение доходности).

Фактические данные свидетельствуют о том, что распределение доходностей не является симметричным. Можно предположить, что в этом случае на действия инвесторов будет влиять не только ожидаемое значение и дисперсия доходности, но также и коэффициент асимметрии распределения.

Интуитивно понятно, что инвесторы при прочих равных условиях предпочитают распределения с положительным коэффициентом асимметрии. Хорошим примером является лотерея. Как правило, в лотереях существует большой выигрыш с малой вероятностью и маленький проигрыш с большой вероятностью. Многие люди покупают лотерейные билеты, несмотря на то, что ожидаемый доход по ним отрицательный.

В соответствии с [Rao, 1952] инвесторы, прежде всего, стремятся сохранить первоначальную стоимость своих инвестиций и избегают снижения первоначальной стоимости инвестиций ниже определенного целевого уровня. Такое поведение инвесторов соответствует предпочтению к положительной асимметрии. [4]

Следовательно, активы, которые уменьшают асимметрию портфеля, нежелательны. Поэтому ожидаемая доходность такого актива должна включать премию за этот риск. Асимметрию можно включить в традиционную модель ценообразования. Модели, учитывающие асимметрию, рассматриваются в [Rubinshtein, 1973, Kraus, Litzenber-ger, 1976, Harvey, Siddique, 2000].

В этих моделях предполагается, что при прочих равных условиях инвесторы предпочитают активы с большей доходностью, активы с меньшим стандартным отклонением и активы с большей асимметрией. Соответственно можно рассматривать альтернативную поведенческую модель инвесторов на основе трех показателей распределения доходности активов. В [Harvey, Siddique, 2000] описывается множество эффективных портфелей в пространстве среднего, дисперсии и асимметрии. Для данного уровня дисперсии существует обратное соотношение между доходностью и асимметрией. То есть, для того, чтобы инвестор держал активы с меньшей асимметрией, они должны иметь большую доходность. То есть премия должна быть отрицательна.

Как и для дисперсии, на доходность актива влияет не асимметрия актива как такового, а вклад актива в асимметрию портфеля, то есть коасимметрия [Harvey, Siddique, 2000]. Коасимметрия должна иметь отрицательную премию. Актив с большей коасимметрией должен иметь меньшую доходность, чем актив с меньшей коасимметрией.

Результаты [Harvey, Siddique, 2000] показывают, что асимметрия помогает объяснить вариацию доходности в пространственных данных и значительно улучшает значимость модели. В работе [Harvey, 2000] показано, что если рынки полностью сегментированы, то на доходность влияет полная дисперсия и полная асимметрия. На полностью интегрированных рынках имеет значение только ковариация и коасимметрия.

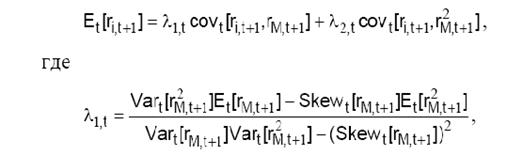

Harvey и Siddique выводят следующую модель, учитывающую асимметрию:

где At и Bt – функции рыночной дисперсии, асимметрии, ковариации и коасимметрии. Коэффициенты At и Bt аналогичны коэффи-циенту β в традиционной модели CAPM.

Harvey и Siddique ранжировали акции по историческим значениям коасимметрии и сформировали портфель S-, включающий 30% акций с наименьшим значением коасимметрии, 40% акций с промежуточными значениями коасимметрии и портфель S+, включающий 30% акций с наибольшим значением коасимметрии по отношению к рыночному портфелю. [5]

Для эконометрической проверки в работе [Harvey, Siddique, 2000] были использованы следующие модели:

μi = λ0 + λMi + λS βSi + ei

μi = λ0 + λMiβS + λSKS βSKSi + ei

где μi — среднее значение превышения доходности над безрисковой ставкой (избыточная доходность), λ0, λMi, λSи — оцениваемые параметры уравнений, — ошибки, λSKS, βSKS— бета коэффициент стандартной модели, βSi , βSKSi— бета коэффициенты активов по отношению, соответственно, к портфелю S- и спрэду между доходностью портфелей S- и S+.

Показано, что включение дополнительного фактора значительно повышает соответствие модели реальным данным. Таким образом, делается вывод о том, что в моделях ценообразования активов для развивающихся рынков необходимо учитывать уровень интеграции и, возможно, показатель коасимметрии. [4]

2.2 Сущность модели

D

-

CAPM

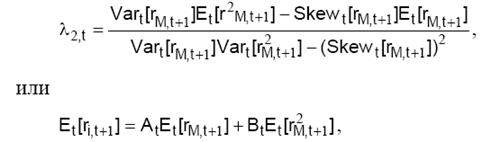

Одно из наиболее распространенных направлений модификации стандартной модели ценообразования основано на использовании полувариации в качестве меры риска активов. В классической теории, следуя Марковицу, за такую меру взята дисперсия доходности которая одинаково трактует как отклонения вверх, так и вниз от ожидаемого значения.

В отличие от дисперсии полувариация «наказывает» только за отклонения вниз:

Корень из полувариации называют downside risk

— риском отклонения вниз. Надо отметить, что эта мера имеет свои достоинства и свои недостатки.

Из недостатков отметим, что выбрасывается положительная сторона риска, связанная с превышением над ожиданиями. Кроме того, такой «риск» не может быть использован в качестве волатильности (изменчивости), а тогда и для ценообразования на производные финансовые инструменты.

С другой стороны, использование полувариации в рамках теории портфеля позволяет ослабить некоторые предположения традиционной модели ценообразования на финансовые активы (предположение о нормальном распределении доходности и предположение о том, что поведение инвесторов определяется ожидаемой доходностью и дисперсией доходности активов). [5]

В [Estrada, 2002a, 2002b] отмечается, что, во-первых, стандартное отклонение может использоваться только в случае симметричного распределения доходностей.

Во-вторых, стандартное отклонение может непосредственно использоваться в качестве меры риска только тогда, когда распределение доходностей нормальное. Эти условия не подтверждаются на эмпирических данных.

Кроме того, использование бета коэффициентов, которые выводятся в рамках традиционной поведенческой модели, в качестве меры риска на развивающихся рынках оспаривается многими исследователями, возможность использования полувариации, напротив, подтверждается на эмпирических данных.

Использование полувариации поддерживается также и интуитивными соображениями. Обычно инвесторы не избегают риска повышения доходности выше среднего, они избегают риска снижения доходности ниже среднего или ниже некоторого целевого значения. Поскольку инвестирование на развивающихся рынках является очень рискованным для западного инвестора, то западный инвестор, прежде всего, избегает риска потери первоначальной ценности своих инвестиций, или в соответствии с работой [Roy, 1952], избегает снижения этой ценности ниже определенного целевого уровня. Поэтому в качестве меры риска на развивающихся рынках целесообразно использовать полудисперсию и, соответственно, стандартное полуотклонение. [5]

В исследованиях [Синцов, 2003] тестировалась модель, в которой риск измеряется с помощью нижнего частичного момента второго порядка, то есть полувариацией. С одной стороны, использование полувариации является наиболее популярной модификацией модели CAPM, с другой стороны, использование полувариации позволяет применять доступные статистические методы эмпирической проверки модели ценообразования.

В данной поведенческой модели мерой взаимозависимости доходности данного актива и рыночного актива служит так называемая полуковариация, которая является аналогом ковариации в стандартной модели:

Полуковариация также является неограниченной и зависящей от масштаба. Но ее также можно нормировать, разделив на произведение стандартного полуотклонения данного актива и рыночного портфеля:

Аналогично, разделив ковариацию на полувариацию рыночного портфеля можно найти модифицированный бета – коэффициент:

Модифицированный бета коэффициент используется в альтернативной модели ценообразования. Эта модель, предложенная в [Estrada, 2002b] получила название D-CAPM (Downside Capital Asset Pricing Model

):

Таким образом, бета коэффициент в традиционной модели CAPM предлагается заменять модифицированным бета коэффициентом, который является мерой риска актива в новой поведенческой модели, в которой поведение инвесторов определяется ожиданием и полудисперсией доходности.

Модифицированный бета коэффициент может быть найден как отношение полуковариации актива и рыночного портфеля и полувариации рыночного портфеля. Кроме того, модифицированный бета коэффициент может быть найден с помощью регрессионного анализа. [5]

Одно из возможных несовершенств развивающегося рынка — сильная асимметрия доходности активов учитывается в модели D-CAPM. Оказалось, что модифицированный бета-коэффициент модели D-CAPM лучше подходит для описания средней доходности на казахстанском рынке ценных бумаг по сравнению со стандартным бета-коэффициентом.

Модель DCAPM частично решает проблему недооценки требуемой доходности на развивающихся рынках при использовании стандартной модели CAPM. Поэтому использование модели D-CAPM на развивающихся рынках кажется предпочтительным. Для этого также есть теоретические основания, поскольку модель D-CAPM имеет менее жесткие исходные предположения по сравнению со стандартной моделью CAPM.

Тем не менее, строгая проверка показывает, что модель D-CAPM не соответствует динамике доходности развивающегося рынка. Таким образом, ни одна из моделей ценообразования капитальных активов: стандартная модель CAPM в версии Шарпа-Линтнера, модель CAPM в версии Блэка, модель D-CAPM не соответствует данным рынка ценных бумаг.

Возможно, главная причина неудач в попытках описать развивающийся рынок простыми модельными представлениями состоит в низкой ликвидности активов. Большие спрэды в котировках на покупку и на продажу есть лучшее отражение опасений инвесторов по поводу подавляющего большинства активов. Отсутствие потенциальных продавцов и покупателей есть серьезный риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5]

Глава 3. Эмпирические исследования возможности применения модели

CAPM

на развивающихся рынках

3.1 Критика САРМ и альтернативные меры риска

Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. К числу классических работ можно отнести: [Black, Jensen, Scholes, 1972], [Fama & MacBeth, 1973], [Solnik, 1974].

Однако, критика САРМ в академических кругах началась практически сразу после публикации работ, посвященных модели. Например, работы Ричарда Ролла [Roll, 1977] акцентируют на проблемы, связанные с определением рыночного портфеля.

На практике рыночный портфель заменяется неким максимально диверсифицированным портфелем, который не только доступен инвестору на рынке, но и поддается анализу (например, фондовый индекс). Проблема работы с таким прокси-портфелем заключается в том, что выбор его может существенно повлиять на результаты расчетов (например, на значение бета).

В работах Р. Леви [Levy, 1971], М. Блюма [Blume, 1975] и Шоулза-Виллимса [Scholes, Williams, 1977] акцентируется внимание на проблеме устойчивости ключевого параметра САРМ - коэффициенте бета, который традиционно оценивается с помощью линейной регрессии на основе ретроспективных данных с использованием метода наименьших квадратов (Ordinary Least Squares, OLS). [3]

Это, по сути, вопрос о стационарности экономики и возможности построения оценок риска по прошлым данным. По результатам расчетов и анализа динамики коэффициента бета ряда отдельных акций и портфелей ценных бумаг Р. Леви пришел к выводу о том, что для любой акции ее бета- коэффициент не является устойчивым во времени и поэтому не может служить точной оценкой будущего риска. С другой стороны, бета портфеля, состоящего даже из 10 случайно выбранных акций, достаточно устойчив, и, следовательно, может рассматриваться в качестве приемлемой меры риска портфеля. Исследования М. Блюма показали, что с течением времени коэффициент бета портфеля приближается к единице, а внутренний риск компании приближается к среднеотраслевому или среднерыночному.

Альтернативным модельным решением проблемы устойчивости параметров САРМ являются оценки, получаемые на рынке срочных контрактов, когда за основу принимаются ожидания по ценам на финансовые активы. ТакойподходреализуетМСРМ (Market-Derived Capital Pricing Model).

В работе Бэнза [Banz, 1981] и Ролла [Roll, 1981] поднимается проблема корректности применения САРМ для малых компаний, т.е. акцентируется внимание на проблему размера (size effect, small firm effect).

Еще одна область критики – временные отрезки для расчета параметров САРМ (так называемая проблема горизонта инвестирования). Так как в большинстве случаев САРМ используется для анализа инвестиций с горизонтом больше одного года, то расчеты на основе годовых оценок становятся зависимы от состояния рынка капитала. Если рынок капитала эффективен (будущая доходность не предопределяется прошлой динамикой, цены акций характеризуются случайным блужданием), то горизонт инвестирования не значим и расчеты на базе годовых показателей оправданны. Если же рынок капитала нельзя признать эффективным, то время инвестирования не учитывать нельзя. [6]

Проблематичен и тезис САРМ о значимости только систематических факторов риска. Эмпирически доказано, что несистематические переменные, такие как рыночная капитализация или соотношение цена/прибыль, оказывают влияние на требуемую доходность.

Исследования 80-90-х годов ХХ века показали, что бета-коэффициент САРМ не в состоянии объяснить отраслевые различия в доходности, в то время как размер и другие характеристики компании в состоянии это сделать.

Другая область, подверженная критики, касается поведения инвесторов, которые часто ориентируются не на спекулятивный, а на чистый риск. Как

показывает практика, инвесторы готовы инвестировать в активы, характеризующиеся положительной волатильностью (т.е. превышением доходности над среднем уровнем). И напротив, инвесторы негативно воспринимают активы с отрицательной волатильностью. Двусторонняя же дисперсия является функцией отклонения от среднего как в сторону повышения курса акции, так и в сторону понижения. Поэтому, основываясь на расчете двусторонней дисперсии, акция, характеризующаяся изменчивостью в направлении повышения цены, рассматривается как рисковый актив в той же степени, что и акция, цена которой колеблется в направлении снижения. [6]

Эмпирические исследования, например, [Miller & Leiblein, 1996] доказывают, что поведение инвесторов мотивируется несклонностью к одностороннему отрицательному риску в противоположность общему риску (или двусторонней дисперсии).

Дисперсия ожидаемой доходности является достаточно спорной мерой риска как минимум по двум причинам:

• двусторонняя дисперсия является корректной мерой риска только для активов, у которых ожидаемая доходность имеет симметричное распределение

• двусторонняя дисперсия может непосредственно использоваться лишь в случае, когда симметричное распределение является нормальным.

Еще одна критическая область связана с предпосылками о вероятностном распределении цен и доходностей ценных бумаг. Как показывает практика, одновременное выполнение требований о симметричности и нормальности распределения ожидаемой доходности акций не достигается. Решение проблемы - использование не классической (двусторонней) дисперсии, а односторонней (semivariance frameworks). Такое решение обосновывается следующими доводами:

1) использование односторонней дисперсии обоснованно при различных распределениях доходности акций: как симметричных, так и несимметричных.

2) односторонняя дисперсия содержит информацию, предоставляемую двумя характеристиками функции распределения: дисперсией и коэффициентом скошенности, что дает возможность использовать однофакторную модель для оценки ожидаемой доходности актива (портфеля). [3]

Проблема асимметрии доходности в работе [Bawa, Lindenberg, 1977] решается через метод lower partial moment (LPM), что позволяет построить равновесную модель ценообразования финансовых активов, известную как LPM – CAPM.

В работе 1974 года Хоганом и Вореном [Hogan & Warren, 1974] было аналитически показано, что замена традиционного отклонения доходности портфеля на одностороннее для оценки риска и переход к конструкции «средняя доходность – одностороннее отклонение» (mean-semivariance frameworks) не меняет фундаментальную структуру САРМ. [3]

3.2 Обзор эмпирических исследований концепции «риск-доходность» на развивающихся рынках

Специфические проблемы применения САРМ возникают на развивающихся рынках капитала, для которых достаточно сложно обосновать параметры модели (безрисковую доходность, премию за рыночный риск, бета-коэффициент) по данным локального рынка капитала ввиду отсутствия информационной эффективности и низкой ликвидности обращаемых активов.

В ряде эмпирических исследований доказывается некорректность использования САРМ именно на развивающихся рынках по сравнению с развитыми (например, [Estrada, 2000], [Barry, Goldfrey, Lockwood & Rodrigues, 2002], [Serra, 2003]). Отмечаемая особенность развивающихся рынков – значимость специфических рисков, связанных с государственной политикой регулирования экономики, с институциональной защитой инвесторов и с корпоративным управлением. Ввиду наличия корреляции между развивающимися рынками и глобальным рынком капитала эти риски не устраняются диверсификацией капитала глобального инвестора. [5]

Еще одна проблема развивающихся рынков – отсутствие стационарности и динамичные изменения, связанные с либерализацией локальных рынков капитала.

Бекерт и Харвей [Bekaert & Harvey, 1995] доказывают, что при оценке требуемой доходности развитые и развивающиеся рынки надо рассматривать с разных позиций, так как следует учитывать степень интеграции локального рынка в мировой финансовый рынок. Степень интеграции является не постоянной величиной, меняется с течением времени. Это накладывает отпечаток на формирование ставок доходности.

В работе 1995 года Бекерт утверждает, что наличие барьеров при движении капитала и осуществлении международных инвестиций автоматически означает, что факторы риска на развивающихся рынках отличны от факторов риска развитых стран.

В работе [De Swaan & Liubych, 1999] доказывается, что уровень интеграции в мировой рынок капитала (или наличие барьеров на движение капитала) должен определять выбор модели обоснования затрат на собственный капитал. [6]

Альтернативная точка зрения доказывается в работе Роувенхорста [Rouwenhorst, 1999]. Автор пришел к выводу, что с точки зрения факторов влияния разницы между развитыми и развивающимися рынками нет. Факторы, объясняющие доходность собственного капитала, которые оказались значимыми на развитых рынках, существенны и на развивающихся. К числу таких факторов относятся:

· размер компании;

· переменные, отражающие степень операционного и финансового риска;

· ликвидность акций;

· перспективы роста.

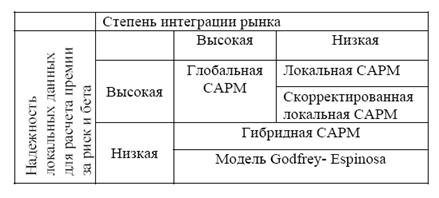

Активные исследования по тестированию модификаций САРМ с учетом неразвитости рынков капитала проведены в странах Южной Америки (Аргентина, Бразилия, Венесуэла). Выбор модификации рекомендуется увязывать со степенью развития локального финансового рынка и его интегрированностью в глобальный рынок капитала. [3]

Схема 1. Модификации САРМ в зависимости от степени интеграции и сегментации рынка.

Модель Godfrey- Espinosa [Godfrey. & Espinosa, 1996] ориентируется на расчет бета - коэффициента и рыночной премии за риск по данным локального рынка с введением страновой премии за риск (CRP) в корректировку глобальной ставки безрисковой доходности, а также с целью избежания двойного учета риска вводит в премию за риск инвестирования поправочный множитель (1-R2), где R2 - коэффициент детерминации регрессионного уравнения, связывающего доходность компании на локальном рынке с изменчивостью премии за страновой риск.

В работе Гонзалеса [Gonzalez, 2001] тестируется модель САРМ на выборке компаний, акции которых торгуются на фондовой бирже Каракаса (Венесуэла). Используя регрессионный метод на данных за 6-летний период (1992-1998гг.), автор приходит к выводу о том, что на рынке Венесуэлы модель САРМ не работает. [5]

Это заключение, главным образом, было сделано вследствие отвержения гипотезы о наличии положительной зависимости между риском и доходностью акций. Однако результаты исследования Gonzalez F. показали, что, во-первых, зависимость между риском (в качестве показателя которого использовался коэффициент бета) и доходностью является линейной, и, во-вторых, систематический риск - это не единственный фактор, оказывающий влияние на ожидаемую доходность на собственный капитал.

Схожие результаты были получены в ходе исследования М. Омрана [Omran, 2007] на египетском рынке капитала. В выборку вошли 41 компания с наиболее ликвидными акциями. Панель данных была сформирована за период декабрь 2001- декабрь 2002гг. на основе логарифмических доходностей акций, полученных на недельных наблюдениях.

Эмпирические тесты Omran M. свидетельствуют о том, что рыночный риск является существенным фактором, объясняющим ожидаемую доходность акций египетских компаний. Выявленный парадокс исследования -доходность портфеля, составленного из акций компаний с низкими коэффициентами бета (в основном, это компании, которые производят товары народного потребления и предоставляющие финансовые услуги) выше, чем доходность портфеля из акций компаний строительной, текстильной отрасли и сектора гостиничного бизнеса с более высокими значениями коэффициента бета. По мнению автора, причиной такого несоответствия является государственная национализация 1950-1960-х гг., которая в большей степени отрицательно повлияла на риски промышленного и строительного секторов экономики, чем на компании, производящие потребительские товары, а также на финансовые организации.

Интересны исследования на развивающихся рынках, посвященные выбору меры инвестиционного риска. Как правило, в таких работах тестирование проводится в рамках нескольких моделей: САРМ и ее альтернативных вариантов. Например, Хванг и Педерсен [Hwang & Pedersen, 2002] тестируют три модели: классическую САРМ и две модели, в которых используются асимметричные меры риска - LPM-CAPM (LowerPartialMomentCAPM) и ARM (AsymmetricResponseModel).

Особенность альтернативных моделей заключается в том, что они, по мнению авторов, подходят для случаев ненормального распределения доходностей и неликвидного локального рынка капитала. Исследование проводилось на выборке из 690 компаний растущих рынков на 10-летнем временном периоде (апрель 1992- март 2002гг.). По результатам проведенной работы, Hwang S. И Pedersen C. сделали вывод о том, что по своей объясняющей способности САРМ не уступает альтернативным моделям. На перекрестной выборке объясняющая способность САРМ достигла 80% на панели данных недельной и месячной доходности, и 55% - на данных дневной доходности. Значимых преимуществ асимметричных мер риска не было выявлено. Кроме того, проводя анализ, авторы разделили выборку 26 развивающихся стран по регионам, а затем разбили весь временной период наблюдений на два промежутка- до и после азиатского кризиса 1997г.

Благодаря этому, Hwang S. и Pedersen C. выявили значимое влияние локальных рисков на развивающихся рынках капитала, что согласуется с результатами работ, приведенных выше. [5]

В исследовании Дейрила Коллинза [Collins, 2002] тестируются различные меры риска для 42 стран развивающегося рынка: систематического (коэффициент бета), общего (стандартное отклонение), идиосинкратического, одностороннего (одностороннее отклонение, односторонний коэффициент бета и VaR8), а также размер рынка (определяется по средней капитализации страны), показатели скошенности и эксцесса.

Тестирование проводилось с помощью эконометрического подхода (так же как и в большинстве подобных работ) с позиции международного инвестора на 5-летнем временном промежутке (январь 1996- июнь 2001гг) по недельным доходностям. В зависимости от размера рынка капитала, ликвидности и степени развития первоначальная выборка из 42 стран была разделена на три группы: первый уровень- страны с большим размером рынка капитала (например, Бразилия, ЮАР, Китай), а также с небольшим размером рынка, но экономически и информационно развитым; второй уровень - менее крупные развивающиеся рынки (Россия), третий уровень – небольшие рынки (такие как Латвия, Эстония, Кения, Литва, Словакия и др.).

Согласно полученным результатам исследования, для некоторых рынков значения коэффициентов бета получились меньше ожидаемых, что дает ложный сигнал о существовании низкого риска для инвесторов. Вывод работы - коэффициент бета (а следовательно, и модель САРМ) некорректно применять для всей совокупности развивающихся стран. Д. Коллинз утверждает, что нет единого показателя риска, который подходил бы для любой страны из группы развивающихся.

Для стран первого уровня наиболее подходящим показателем риска является коэффициент, учитывающий размер рынка, для второго уровня - показатели одностороннего риска (в сравнении с другими лучшие результаты продемонстрировал показатель VaR), третьего уровня - либо стандартное отклонение, либо идиосинкратический риск. Идиосинкратический риск (idiosyncratic risk) — та часть любого финансового рынка, которая не зависит от общего уровня финансового риска, существующего в данной экономике. Именуется также несистематическим риском (unsystematic risk) в отличие от систематического риска. [6]

Схожий вывод о приемлемости различных мер систематического одностороннего риска для стран с отличными характеристиками фондового рынка делается в работе [Don U.A. Galagedera, 2007]. Проведен анализ применимости ряда односторонних мер риска (BL, HB, E-beta) для 27 развивающихся рынков (в выборку вошли азиатские и латиноамериканские рынки, африканские и восточноевропейские, включая Россию) на отрезке 1995-2004гг. В качестве глобального портфеля используется индекс MSCI по развивающимся рынкам, в качестве безрисковой ставки фигурируют десятилетние государственные облигации США (Tbond). Показано, что для рынков с большой асимметрией распределения доходности (высокий коэффициент скошенности) наиболее приемлемой мерой систематического риска является HB-beta. Для рынков с наблюдаемыми существенными сверхнормальными доходностями преимущество над другими мерами риска имеет BL-beta.

По странам со схожими географическими и макроэкономическими характеристиками Центральной и Восточной Европы проведено эмпирическое исследование преимуществ DСАРМ [Devyris&Jankauskas, 2004]. Проведен анализ факторов, формирующих доходность по компаниям из 8-ми стран бывшего соцлагеря: Чехия, Словакия, Венгрия, Польша, Словения, Эстония, Латвия и Литва на временном отрезке 1998-2003гг.. Авторы показывают значимость односторонних мер риска наряду с сохранением влияния факторов специфического риска.

Влияние сегментированности рынка на уровень требуемой доходности инвесторов исследовал Кэмпбелл Харвей [Harvey, 1995]. В работе доказывается, что затраты на капитал на сегментированных рынках будут выше, чем на интегрированных рынках, так как инвесторы потребуют большей компенсации за то, что они несут локальный, идиосинкратический риск. Это предполагает, что любое увеличение в степени финансовой интеграции должно привести к снижению затрат на собственный капитал.

Рене Штульц [Stulz,1999] предложил диагностирующие параметры, позволяющие включать в модель «риск-доходность» глобального инвестора премию за страновой риск (country risk premium, CRP).

Следует учитывать степень интеграции (наличие барьеров в движении капитала) и ковариацию доходности на локальном и глобальном рынках. Характеристика формальных и неформальных барьеров в движении капитала, наблюдаемых на сегментированных рынках дана в работе [Serra, 2003].

Ряд исследований предметно изучают влияние либерализации рынка капитала на величину затрат на собственный капитал. Например, в работе [Bekaert & Harvey, 2000], базируясь на модели дивидендной доходности (модель Гордона) авторы показывают, что либерализация сегментированных рынков капитала приводит к сокращение затрат на собственный капитал в среднем на 50%. Аналогичное исследование на базе анализа изменений в дивидендной доходности и в темпах роста по 20 развивающимся рынкам (вошли страны Южной Америки, Азии и Африки) представлено в работе [Henry, 2003]. Внешним признаком либерализации автор выбрал временную дату, когда иностранные инвесторы получают возможность покупать акции компаний локального рынка. В работе показано снижение затрат на капитал в результате либерализации в среднем почти на 50%. [5]

Метод событийного анализа (event study) с оценкой накопленной сверхнормальной доходности по динамике цен депозитарных расписок (ADR) 126 компаний из 32 локальных рынков позволил показать для временного отрезка 1985 – 1994 гг. в работе [Errunza & Miller, 2000] снижение затрат на собственный капитал на 42%.

В работе Дейрила Коллинза и Марка Абрахамсона [Collins &Abrahamson, 2006] проводится анализ затрат на собственный капитал по модели САРМ на 8 рынках капитала африканского континента (Египет, Кения, Марокко и др.) с позиции глобального инвестора. Исследование проведено с выделением 10основных секторов экономики. Выделено два временных периода, характеризующих разную степень открытости экономик (1995-1999 и 1999-2002).

Авторы показывают снижение со временем премии за риск на африканских рынках капитала. Наибольшие изменения произошли в Зимбабве и Намибии, наименьшие – в Египте, Марокко и Кении. Среднее значение величины затрат на собственный капитал на 2002 год составляет порядка 12% в долларах США. Сектора с наибольшим весом в экономике демонстрируют наименьшую дороговизну капитала. [3]

Заключение

Модель оценки долгосрочных активов (CAPM) может помочь определиться с подбором акций в свой инвестиционный портфель. Эта модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот. Используйте эту финансовую модель оценки долгосрочных активов с другими стратегиями и методами подбора акций, и у вас обязательно наберется хороший и прибыльный портфель.

Сама по себе CAPM является изящной научной теорией, имеющей солидное математическое обоснование. Для того, чтобы она “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. Тем не менее столь абстрактное логическое построение получило практически всеобщее признание в мире реальных финансов.

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

Тестирование CAPM в версии Блэка как двухфакторной модели показало, что модель неприменима к развивающимся рынкам. Однако это тестирование позволило выделить в явном виде ненаблюдаемые в версии Блэка портфели — рыночный портфель и портфель с нулевым бета.

Оказалось, что первый из них состоит преимущественно из корпоративных ценных бумаг, второй — из государственных ценных бумаг и валюты, что кажется вполне разумным и дает определенную надежду на успех в следующих, более тщательных проверках модели.

Возможно, главная причина неудач в попытках описать развивающийся рынок простыми модельными представлениями состоит в низкой ликвидности активов. Большие спрэды в котировках на покупку и на продажу есть лучшее отражение опасений инвесторов по поводу подавляющего большинства активов. Отсутствие потенциальных продавцов и покупателей есть серьезный риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для развивающегося рынка, должна это учитывать.

Одно из возможных несовершенств развивающегося рынка — сильная асимметрия доходности активов учитывается в модели D-CAPM. Оказалось, что модифицированный бета-коэффициент модели D-CAPM лучше подходит для описания средней доходности на развивающемся рынке ценных бумаг по сравнению со стандартным бета-коэффициентом. Модель DCAPM частично решает проблему недооценки требуемой доходности на развивающихся рынках при использовании стандартной модели CAPM. Поэтому использование модели D-CAPM на развивающемся рынке кажется предпочтительным. Для этого также есть теоретические основания, поскольку модель D-CAPM имеет менее жесткие исходные предположения по сравнению со стан-дартной моделью CAPM. Тем не менее, строгая проверка показывает, что модель D-CAPM не соответствует динамике доходности развиваюшегося рынка. Таким образом, ни одна из рассмотренных моделей ценообразования капитальных активов: стандартная модель CAPM в версии Шарпа-Линтнера, модель CAPM в версии Блэка, модель D-CAPM не соответствует данным казахстанского рынка ценных бумаг.

Таким образом, вариации модели CAPM не смогут быть применены на казахстанском рынке капитала до тех пор, пока не появится достойная организационная структура фондового рынка с полноценными участниками – эмитентами. Основной коэффициент этой модели «бета» складывается именно из показателей по ценным бумагам, которые в данный момент не могут быть адекватно просчитаны.

Список использованной литературы

1.http://berg.com.ua/fundam/capm/

2.http://books.efaculty.kiev.ua/fnmen/3/g5/6.htm

3. А.В. Бухвалов, В.Л. Окулов. Классические модели ценообразования на капитальные активы и российский финансовый рынок. Часть 1: эмпирическая проверка модели CAPM. Научные доклады № …–2006. СПб.: НИИ менеджмента СПбГУ, 2006

4. А.В. Бухвалов, В.Л. Окулов КЛАССИЧЕСКИЕ МОДЕЛИ ЦЕНООБРАЗОВАНИЯ НА КАПИТАЛЬНЫЕ АКТИВЫ И РОССИЙСКИЙ ФИНАНСОВЫЙ РЫНОК ЧАСТЬ 2. ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ ВАРИАНТОВ МОДЕЛИ CAPM№ 36(R)–2006

5. Т.В. Теплова, Н.В. Селиванова Эмпирическое исследование применимости модели DCAPM на развивающихся рынках, публиация журнала «Корпоративные финансы» №3-2007

6. Айзин К.И., Лившиц В.Н. Риск и доходность ценных бумаг на фондовых рынках стационарной и нестационарной экономики// Аудит и финансовый анализ, № 4, 2006

Приложение

Расчет коэффициента «бета»

| Дата |

KASE |

Корпорация X |

KASE,% |

Корпорация X,% |

| 17.03.2008 |

923,23 |

122,75 |

| 18.03.2008 |

939 |

118,6 |

1,71% |

-3,38% |

| 19.03.2008 |

960,73 |

122,5 |

2,31% |

3,29% |

| 20.03.2008 |

978,96 |

121 |

1,90% |

-1,22% |

| 21.03.2008 |

957 |

123 |

-2,24% |

1,65% |

| 24.03.2008 |

949,14 |

123,5 |

-0,82% |

0,41% |

| 25.03.2008 |

947,4 |

122,75 |

-0,18% |

-0,61% |

| 26.03.2008 |

938,97 |

122,5 |

-0,89% |

-0,20% |

| 27.03.2008 |

959,31 |

125 |

2,17% |

2,04% |

| 31.03.2008 |

981,86 |

128,5 |

2,35% |

2,80% |

| 01.04.2008 |

995,57 |

130 |

1,40% |

1,17% |

| 03.04.2008 |

1 009,33 |

130 |

1,38% |

0,00% |

| 04.04.2008 |

1 003,17 |

124,65 |

-0,61% |

-4,12% |

| 07.04.2008 |

1 004,37 |

125 |

0,12% |

0,28% |

| 08.04.2008 |

1 006,26 |

125,5 |

0,19% |

0,40% |

| 11.04.2008 |

1 030,04 |

125,25 |

2,36% |

-0,20% |

| 14.04.2008 |

1 024,08 |

121,55 |

-0,58% |

-2,95% |

| 15.04.2008 |

1 035,79 |

130 |

1,14% |

6,95% |

Данные придуманы автором, расчет коэффициента является показательным.

|