СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Место и роль налога на доходы физических лиц в финансовой системе государства

1.1 Экономическая сущность налогообложения доходов физических лиц

1.2 Основные этапы становления и развития системы налогообложения доходов физических лиц

1.3 Основы налогообложения доходов физических лиц в Российской Федерации

ГЛАВА 2. Анализ налогообложения доходов физических лиц в налоговой системе Российской Федерации

2.1 Анализ действующей системы налогообложения доходов физических лиц

2.2 Особенности исчисления и уплаты налога на доходы физических лиц в Российской Федерации

2.3 Особенности исчисления и уплаты налога на доходы индивидуальных предпринимателей

2.4 Налоговый кодекс Российской Федерации: его проблемы и пути решения

ГЛАВА 3. Направления совершенствования налогообложения доходов физических лиц в современных условиях

3.1 Оценка эффективности организационной структуры инспекции ИФНС России Кировского района г. Новосибирска

3.2 Структура поступления платежей по налогам с доходов физических лиц за 2005-2007г

3.3 Совершенствование системы налогового контроля за доходами физических лиц в современных условиях

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Актуальность темы дипломной работы обусловлена все обостряющейся проблемой недобора налогов. Отрицательные финансово-экономические последствия подобного процесса очевидны. Фискальный крен, а не только несовершенство налоговых служб вызывает огромные масштабы укрытия доходов от налогов (в несколько раз выше аналогичных показателей Запада). Процесс становления и развития бюджетного федерализма и устойчивого функционирования экономики во многом определяется совершенствованием и реформированием налоговой системы РФ. Налоговая система России несет на себе отпечаток глубокого экономического кризиса, сочетающего огромный спад производства и высокую инфляцию. В этих условиях доля подоходного налога с населения невелика. Она заметно ниже, чем у стран с развитой рыночной экономикой, несмотря на переход от пропорционального к прогрессивному обложению доходов населения. Относительно небольшая роль подоходного налога в России отражает, прежде всего, низкий жизненный уровень преобладающей части населения, а также снижение доли легко облагаемой зарплаты в его личных доходах.

Реклама

Все выше изложенное предопределяет выбор темы дипломной работы – Совершенствование системы налогообложения доходов физических лиц.

Цель дипломной работы – исследовать место и роль налога на доходы физических лиц в финансовой системе государства; проанализировать особенности налогообложения доходов физических лиц в налоговой системе Российской Федерации и предложить направления совершенствования налогообложения доходов физических лиц в современных условиях.

В соответствии с поставленной целью в работе решаются следующие задачи:

· рассмотреть этапы становления и развития системы налогообложения доходов физических лиц;

· выявить особенности исчисления и уплаты налога на доходы физических лиц и индивидуальных предпринимателей в Российской Федерации;

· оценить эффективность организационной структуры инспекции ИФНС России по Кировскому району г. Новосибирска;

· рассмотреть структуру поступления платежей по налогам с доходов физических лиц за 2005-2007г;

· разработать варианты совершенствования системы налогового контроля за доходами физических лиц в современных условиях.

Объектом исследования является деятельность ИФНС России по Кировскому району г. Новосибирска.

Предмет исследования – система налогообложения доходов физических лиц.

Методологической базой исследования послужили труды известных авторов в области налогообложения как Г. И. Букаев, С.Г. Пепеляев, Д.Г. Черник; С. В. Барулин, А. В. Макрушин Л. В. Дуканич и многие другие.

Информационная база – данные собранные на объекте исследования.

Методика исследования основывалась на сравнительном анализе, экономико-статистический анализ.

Практическая значимость заключается в том, что предложенные автором рекомендации позволят совершенствовать систему налогового контроля за доходами физических лиц в современных условиях.

Структура работа: Работа состоит из введения, трех глав, заключения, списка литературы и приложений. В первой главе изучена экономическая сущность налога на доходы физических лиц.

Во второй главе проанализированы особенности налогообложения доходов физических лиц в налоговой системе Российской Федерации.

В третьей главе разработаны рекомендации по проблеме налогообложения доходов физических лиц и пути их решения в современных условиях.

ГЛАВА 1.

Место и роль налога на доходы физических лиц в финансовой системе государства

Реклама

1.1 Экономическая сущность налогообложения доходов физических лиц

Экономическая сущность налога на доходы физических лиц характеризуется денежными отношениями, складывающимися у государства с физическими лицами, которые имеют специфическое назначение – мобилизацию средств, в распоряжение государства.

С организационно-правовой стороны налоги с доходов физических лиц, как и другие налоги, определяются как обязательный платеж, поступающий в бюджет в определенных законом размерах и в установленные сроки.

Экономическая сущность налогов выражается в их функциях. Общепризнанными являются две налоговые функции: фискальная и регулирующая. Посредством фискальной функции удовлетворяются общенациональные, необходимые потребности. А посредством регулирующей функции формируются противовесы излишнему фискальному гнету, т.е. создаются специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов.

Налог на доходы физических лиц - важная составная часть налоговой системы РФ. С их помощью государство воздействует на уровень и динамику личного потребления, сбережений и инвестиций, а также на структурные изменения в экономике.

В налогообложении доходов населения должны быть реализованы общие принципы налогообложения:

· всеобщность и соразмерность охвата налогами;

· однократность налогообложения;

· определенность налога и др.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Его идея – обеспечение равно напряженности налогообложения на основе прямого определения доходов плательщика. Профессор М.Н. Соболев писал, что «Подоходный налог представляет собой наиболее совершенную форму обложения в финансовой системе, потому что он охватывает чистый доход общества – тот основной источник, из которого платятся вообще все налоги»[13. C.95].

В объеме платежей в бюджет этот налог в настоящее время составляет около 13% и занимает третье место после налогов на добавленную стоимость и прибыль. Для сравнения - доля этого платежа в других странах составляет от 17% (во Франции) до 60% (в США). Велика и социальная значимость этого налога, так как он затрагивает интересы всего экономически активного населения страны. В доходной части бюджетов многих городов и районов подоходный налог является основным источником финансирования [6. C. 43].

Поступление налога на доходы физических лиц находится в прямой зависимости от ситуации, сложившейся в экономике страны, особенно на рынке труда. Изменение поступлений может быть непосредственно связано с масштабами полного или частичного высвобождения наемных работников в связи с вынужденными остановками производства, с одной стороны, и формированием сословия предпринимателей, многие из которых стремятся скрыть свои доходы от налоговых органов, - с другой, а также вследствие задержек в выплате заработной платы.

Значимость налога на доходы обусловлена рядом факторов.

Во-первых, это личный налог, то есть налог, объект которого – доход, действительно полученный плательщиком, а не предполагаемый усредненный доход, который мог бы быть получен в данных экономических условиях (на основе усредненного дохода устанавливают реальные налоги – на землю, на имущество и т.п.), он затрагивает интересы более 80 млн. граждан.

Во-вторых, налог на доходы физических лиц позволяет в максимальной степени реализовать основные принципы налогообложения физических лиц – всеобщность и равномерность налогового бремени.

Все граждане РФ, иностранные граждане и лица без гражданства (за исключением лиц, не имеющих постоянного местожительства в РФ, о налогообложении которых будет сказано ниже) платят теперь налог на доходы физических лиц по твердо, фиксированным ставкам-13%, 9%, 30% и 35% в зависимости от источников получения дохода.

Значимость налога на доходы физических лиц заключается еще и в том, что сегодня это – «живые» деньги, стабильно и возрастающее поступающие в доход государства.

Налоги с физических лиц существовали еще в глубокой древности. Известно упоминание о поголовном, или подушном налоге в XII – XIII веках до Рождества Христова в Вавилоне, а также в Китае и Персии. Греции в VII – IX веках до Р.Х. вводились налоги на доходы граждан в размере 1/20 части доходов, а иногда 1/10 (десятины). Налоги расходовались на укрепление городов, содержание наемных армий, строительство военных кораблей, сооружение храмов. За счет налогов финансировались общественные нужды: строительство и содержание дорог, водопроводов, устройство праздников, раздача денег и продуктов беднякам и прочие [21. С.52].

Свободные граждане античных государств-полисов налоги платить не любили. Так, афиняне считали, что свободный человек отличается тем, что не должен платить налогов. Личные налоги считались носящими на себе печать рабства, и некоторые полноправные граждане полагали их унизительными для себя. В связи с этим хочется сказать, что некоторые авторы называют дань с побежденных народов первой формой налогообложения и выстраивают последовательность дань – подать – налог. Но вернемся к античности.

Афиняне готовы были вносить добровольные пожертвования вместо налогов, а дань они предпочитали получать с врагов после победы над ними. Но когда предстояли крупные расходы, то совет или народное собрание города устанавливали процентные отчисления от доходов.

Граждане Древнего Рима также первоначально облагались налогом лишь в военное время. В случае победоносной войны налоги снижались или отменялись вовсе, поскольку казна пополнялась за счет контрибуции с завоеванных земель.

В 6 году от Р.Х. был введен налог на наследство – по ставке 5% от стоимости наследуемого имущества. Налог был целевым: средства от него направлялись на пенсионное обеспечение римских легионеров[13. С.21].

Финансовая система Руси стала складываться по мере объединения Древнерусского государства, то есть с конца IX века. Основным источником доходов княжеской казны была дань. Это по сути дела сначала нерегулярный, а затем все более систематический прямой налог. Дань взималась двумя способами: повозом, когда она привозилась в Киев, и полюдьем, когда князья или их дружины сами ездили за нею.

После татаро-монгольского нашествия основным налогом стал «выход», который взимался с каждой души мужского пола и со скота. Уплата «выхода» была прекращена Иваном III и раскладка податей стала производиться по «сохам» (условная податная единица), а со времени Ивана Грозного «по животам и промыслам». Прямая подоходная подать взималась только с восточных инородцев, у которых каждый работоспособный мужчина был обложен меховой или пушной данью – ясаком.

При царствовании Романовых налоговая система делалась все более разветвленной. При этом отсутствие теории налогообложения, необдуманность практических шагов порой приводили к тяжелым последствиям (народные – соляные бунты в 1648 году). В царствование Петра I преобразовательные реформы в сочетании с непрерывными войнами требовали крупных финансовых ресурсов. Была учреждена должность прибыльщиков, которыми в дальнейшем был предложен переход к подушной подати.

С 1678 г. единицей налогообложения стал двор. Немедленно возник и способ уклонения от налогов: дворы родственников, а порой и просто соседей стали огораживаться единым плетнем. Тогда единицей обложения стала вместо двора мужская душа. Благодаря этому в 1718-1724 гг. была проведена перепись населения России. Автор «Истории Петра Великого» А.С. Чистяков пишет: «Подушные были невелики: с крестьян дворцового и синодского ведомства и с крепостных подушных брали по 74 коп., а с государственных крестьян, кроме 74 коп., взыскивали еще по 40 коп., вместо оброков, которые дворцовые, синодские и крепостные крестьяне платили своим ведомствам или помещикам. Заплативши эти 74 или 117 коп., крестьянин не знал никаких денежных и хлебных поборов. Подушные собирались в три срока: зимою, весною и осенью. С купцов и цеховых брали по 120 коп. с души»[14.С.115].

Современники отмечали тяжесть подушной подати, возрастание недоимок. Уже в 1725 году Екатерина I снизила оклад с 74 до 70 коп. А главный недостаток подушной подати, как и любого поголовного налога, заключался в том, что не принималась во внимание различная доходность труда в разных местностях и отраслях.

В XVII-XVIII вв. начинает создаваться наука о налогообложении. Французский писатель и философ Ш. Монтескье (1689-1755) высказался, что ничто не требует столько мудрости и ума как определение той части, которую у подданных забирают, и той, которую оставляют им. Проблемами налогообложения много занимались У. Петти и А.Смит. В России идеи А. Смита и других западных экономистов развивал Николай Тургенев в книге «Опыт теории налогов».

В практическом налогообложении в России крупные преобразования были в период царствования Екатерины II. Подушный налог сохранился для основного населения России, а с купцов был установлен гильдейский сбор, в процентах от объявляемого капитала.

Несмотря на то, что мы обращаемся в основном к российской истории налогов с доходов населения, нельзя не упомянуть о родине подоходного налога – Англии, именно там был осуществлен первый опыт подоходного обложения. Оно было введено в 1798 г. в виде утроенного налога на роскошь и было построено на чисто внешних признаках (обзаведение мужской прислугой, владение каретой и т.п.). В 1802 г. подоходный налог был отменен под влиянием многочисленных жалоб, но уже в 1803 г. вынуждены были вернуться к нему, придав ему новую форму. В соответствии с законом доходы были разделены на 5 категорий, или шедул, и в каждой шедуле налог должен был взыскиваться по возможности с самого источника дохода, то есть с того лица, которое уплачивает сумму, составляющую доход для получающей стороны. Например налог на землевладельца или домовладельца взыскивался с арендатора или квартиранта, а последние удерживали, уплаченную сумму из арендной платы. Налог был отменен в 1816 г. в результате ожесточенной борьбы против него буржуазных слоев общества, заставивших сжечь все относившиеся к этому налогу документы. Он был вновь введен в 1842 году.

Первая своеобразная попытка ввести подоходное обложение в России относится к 1810 г. Когда война с Наполеоном истощила бюджет и вызвала резкое падение курса бумажного рубля, обложены были помещики; обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10% чистого дохода. После окончания войны с Наполеоном, когда опасность миновала, и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться, и налог был отменен в 1820 г.

Подушная подать просуществовала до 1882 года и его отмена связана с именем министра финансов Н.Х.Бунге. Чтобы осуществить это, пришлось увеличить налог на городскую недвижимость, поземельный налог, гербовый сбор, установить налог с наследств и налог на доходы от денежных капиталов.

В пользу его в течение всего XIX века подоходное обложение отсутствовало. В конце столетия раздавались голоса введения, и в министерстве финансов составлялись соответствующие проекты, но сопротивление имущих классов было настолько сильно, что эти проекты не были проведены в жизнь. Взамен подоходного налога в 1893 г. введен был некоторый суррогат его в виде квартирного налога.

Настоящий подоходный налог был установлен лишь 6 апреля 1916 года в связи, с катастрофическим положением российских финансов, сложившемся, в результате участия в первой мировой войне. Обще подоходный налог был построен по прусскому образцу, в виде простой поразрядной прогрессии, при которой доходы разделялись на разряды или классы, в каждом из которых указывалась низшая или высшая сумма дохода.

Каждому разряду присваивалась определенная твердая налоговая сумма. Законом были установлены многочисленные вычеты из дохода: издержки получения дохода, взносы хозяев по страхованию рабочих, отчисления на амортизацию, убытки от порчи имущества (пожар и т.п.), проценты по долгам, пожертвования, страховые премии по страхованию жизни и на дожитие (не свыше 300 руб. в год) и т.д. Предоставлялись льготы по семейному положению, при доходах до 4 тыс. руб. и по болезни при доходах до 6 тыс. руб. Однако России, в то время, не суждено было увидеть подоходного налогообложения: закон 6 апреля 1916 г. вступил в силу с 1917 г. Первые декларации должны были быть поданы к 1 марта 1917 г. Декларации были поданы, но произошла революция[18.С.63].

При установлении Советской власти вместо регулярных налогов стали устанавливаться единовременные, чрезвычайные налоги, как возможность окончательной конфискации имущества, оставшегося в руках богатых слоев населения. В дальнейшем, в годы проведения новой экономической политики в соответствии с советским законодательством существовала такая система сложной прогрессии, когда в каждой следующей ступени обложение распадалось на основное и дополнительное.

Причем обложение основное составляло для каждой ступени предельную сумму обложения предшествующей ступени, а дополнительное обложение исчислялось лишь с той суммы, которая превышала доход предыдущей ступени. При этой форме сложной прогрессии никаких скачков при переходе из разряда в разряд не происходит. По этому принципу построено подоходное налогообложение физических лиц в РФ.

Налоговая реформа 1930-32 гг. положила конец налоговой системе периода НЭПа. Два крупных налога заменили практически всю ранее существовавшую налоговую систему: налог с оборота заменил 53 налога, а отчисления от прибыли – 5 налоговых платежей. Несмотря на то, что доходы населения в эти годы постоянно росли, (денежные доходы населения в целом с 1928 по 1932 гг. увеличились в 3,5 раза, а у рабочих и служащих – в 4 раза), в результате проведенной реформы доля налогов с населения стала неуклонно снижаться, а главным рычагом перераспределения социалистического накопления стал налог с оборота [10.С.96].

В 1960 году была предпринята, попытка полностью отменить подоходный налог с населения, за счет чего планировалось повысить заработную плату у 99.4% рабочих и служащих. Однако принятый закон не был достаточно обоснован, в связи, с чем отмена подоходного налога так и не состоялась.

Второстепенное место подоходного налога в бюджетных доходах обусловливалось предпочтением со стороны руководства страны более скрытой формы обложения, а именно – косвенного обложения, а также возможностью ограничивать размеры доходов граждан директивно, то есть ставки подоходного налога, применявшиеся к доходам основной массы населения (рабочие и служащие), оставались на очень низком уровне, а максимальная ставка с 1943 по 1990 г. составляла лишь 13%.

Такое положение должно было измениться с принятием в 1990 г. последнего закона СССР о подоходном налоге, согласно которому предусматривалось применять налоговую шкалу с ростом ставок от 13 до 60%. Однако с распадом СССР и этому закону не суждено было воплотиться в жизнь.

Ныне действующее законодательство по подоходному налогообложению, принципиально отличается от действовавшего ранее законодательства досоветской России и бывшего СССР.

Необходимо отметить, что до 1992 года налогом облагался месячный доход граждан, тогда как в настоящее время объектом налогообложения признается доход, полученный налогоплательщиками в календарном году:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации ;

2) от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Метод налогообложения – это порядок изменения ставки налога в зависимости от изменения налоговой базы. В зависимости от изменения налоговой базы используют четыре метода налогообложения:

· равное (для всех налогоплательщиков применяется равная сумма налога);

· пропорциональное (для каждого налогоплательщика равная ставка налога);

· прогрессивное (с ростом налоговой базы растет ставка налога);

· регрессивное (с ростом налоговой базы уменьшается ставка налога).

В зависимости от содержания различают следующие ставки:

а) маргинальные, которые непосредственно даны в нормативном акте о налоге;

б) фактические, определяемые как отношение уплаченного налога к налоговой базе;

в) экономические, определяемые как отношение уплаченного налога ко всему полученному доходу.

По способу взимания различают:

Прямые налоги, которые взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на:

· реальные прямые налоги, которые уплачивают с учетом не действительного, а предполагаемого среднего дохода плательщика;

· личные, прямые налоги, которые уплачивают с реально полученного дохода с учетом фактической платежеспособности налогоплательщика;

· косвенные налоги включаются в цену товаров и услуг.

Окончательным плательщиком косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются на:

· косвенные индивидуальные которыми облагаются, строго определенные группы товаров;

· косвенные универсальные, которыми облагаются большинство товаров и услуг;

· фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах;

· таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций.

Экономические отношения налогоплательщика и государства определяются посредством принципа постоянного местопребывания (резидентства), с учетом которого различают два вида субъектов налогообложения: резиденты и нерезиденты.

Резиденты имеют постоянное местопребывание в государстве; налогообложению подлежат их доходы, полученные на территории данного государства и за рубежом (полная налоговая обязанность).

Нерезиденты не имеют постоянного местопребывания в государстве; налогообложению подлежат только те их доходы, которые получены в данном государстве (ограниченная налоговая обязанность).

Предмет налогообложения – это реальные вещи (земля, автомобили, другое имущество) и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Другими словами, предмет обусловливает и предопределяет объект налогообложения.

Объект налогообложения - юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог. К ним относятся: совершение оборота по реализации товара, владение имуществом, совершение сделки купли-продажи, вступление в наследство, получение дохода и др.

Источник налога – это резерв, используемый для уплаты налога. Существуют два источника – доход и капитал налогоплательщика.

Масштаб налога – установленная законом характеристика измерения предмета налога. Масштаб налога необходим для определения налогооблагаемой базы.

Налоговая база – количественное выражение объекта налогообложения. Для правильного определения момента возникновения налогового обязательства важное, значение имеет метод формирования налоговой базы. Существуют два основных метода – кассовый и накопительный.

При использовании кассового метода доходом считаются все суммы, реально полученные налогоплательщиком в конкретном периоде, а расходами – реально выплаченные суммы.

При накопительном методе доходом признаются все суммы, право на получение, которых возникло в данном налоговом периоде, вне зависимости от того, получены ли они в действительности, а расходами - сумма имущественных обязательств, возникших в отчетном периоде.

Кассовый метод используется, например, при налогообложении имущества, переходящего в порядке наследования; накопительный – при исчислении подоходного налога с физических лиц.

Налоговый период – срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства. Согласно ст. 55 Кодекса «под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате».

Ставка налога – это размер налога на единицу налогообложения. В зависимости от способа определения суммы налога выделяют: равные ставки, когда для каждого налогоплательщика устанавливается равная сумма налога; твердые ставки, когда на каждую единицу налогообложения определен зафиксированный размер налога; процентные ставки.

Налог на доходы физических лиц взимается по всей территории страны. Налог построен на резидентском принципе. В системе налогообложения физических лиц установлен единый налог на вмененный доход для определенных видов деятельности – это налог на хозяйственную деятельность в виде промысла, приносящего доход. Он устанавливается и вводится в действие нормативными актами законодательных органов субъектов РФ и является обязательным на территории субъекта Федерации. При введении этого налога с плательщиков перестают взиматься некоторые налоги, включая платежи в государственные внебюджетные фонды (единый социальный налог).

Концепция единого налога предусматривает выделение следующих видов деятельности: оказание физическим лицам бытовых и парикмахерских услуг, услуги общественного питания, розничная торговля через магазины и другие места организации торговли, оказание услуг по предоставлению стоянок и гаражей и розничная выездная торговля ГСМ.

Для каждого вида деятельности законом рекомендованы физические показатели. На каждую единицу показателя определяется базовая доходность. На основе базовой доходности с помощью системы повышающих или понижающих коэффициентов формируется размер вмененного дохода – возможный валовой доход плательщика за вычетом потенциально необходимых затрат. Уплата единого налога производится ежемесячно посредством авансового платежа в размере 100% суммы налога за календарный месяц. Налоговый период – один квартал. Возможна упреждающая уплата налога путем перечисления авансовой суммы единого налога за 3, 6, 9 или 12 месяцев. В этом случае уменьшается сумма налога, подлежащего уплате, на 2, 5, 8, и 11% соответственно.

Налог на доходы физических лиц исчисляется, и уплачивается на основании главы 23 части второй Налогового кодекса Российской Федерации, принятой Федеральным законом от 05.08.00 № 117-ФЗ, введенной в действие с 1 января 2001 года Федеральным законом от 05.08.00 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах».

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников, расположенных в Российской Федерации.

Документы, удостоверяющие принадлежность к гражданству того или иного государства, предъявляются налогоплательщиками налоговому агенту по месту получения дохода, а также налоговым органам, осуществляющим постановку на учет налогоплательщиков, и в иных случаях, установленных законодательством о налогах и сборах,

К физическим лицам налоговым резидентам Российской Федерации относятся физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

Физические лица, фактически находящиеся на территории Российской Федерации менее 183 дней в календарном году, не являются налоговыми резидентами Российской Федерации.

В соответствии со ст. 6.1 части первой Кодекса течение срока фактического нахождения на территории Российской Федерации начинается на следующий день после календарной даты, являющейся днем прибытия на территорию Российской Федерации.

Уточнение налогового статуса налогоплательщика производится:

-

на дату фактического завершения пребывания иностранного гражданина (лица без гражданства) на территории Российской Федерации в текущем календарном году;

-

на дату отъезда гражданина Российской Федерации на постоянное местожительство за пределы Российской Федерации;

-

на дату, следующую после истечения 183 дней пребывания в Российской Федерации российского или иностранного гражданина, либо лица без гражданства.

В случае отсутствия подтверждения статуса резидента, налогообложение доходов, полученных налогоплательщиком-нерезидентом от российских источников, не подпадающих под действие ст. 217 Кодекса, производится по ставке 30%, установленной п. 3 ст. 224 Кодекса.

Из всего сказанного выше можно сказать что, современная теория налогов предполагает для эффективного функционирования налоговой системы налогообложения доходов физических лиц соблюдение следующих основополагающих принципов налогообложения:

· принципа справедливости, т.е. всеобщности обложения и равномерности распределения между гражданами в зависимости от их дохода;

· принципа определенности, т.е. сумма, способ и средство платежа должны быть заблаговременно известны налогоплательщику;

· принципа удобности, т.е. налог должен взиматься в то время и тем способом, который наиболее удобен налогоплательщику;

· принципа экономии, т.е. система налогообложения должна быть наиболее рациональной, иметь минимальные издержки своего функционирования

· принципа недопущения двойного налогообложения.

Характеристика основных элементов современного налога на доходы физических лиц, взимаемого в РФ, дана ниже в Главе 2.

ГЛАВА 2

.

Анализ налогообложения доходов физических лиц в налоговой системе Российской Федерации

2.1 Анализ действующей системы налогообложения доходов физических лиц

В мировой практике ставки подоходного налога, построены по сложной прогрессии.

В последние годы в мировой практике налогообложения происходит снижение максимальных и минимальных ставок и сокращение групп доходов, облагаемых по определенной ставке.

Например, в США до 80-х годов действовало 25 различных групп обложения налогом по ставкам от 14 до 70%. В настоящее время действуют только две ставки – 15 и 28%, в Великобритании тоже две - 25 и 40%.[16.С.75]

В законодательстве СССР существовало 6 видов шкалы ставок подоходного налога для разных категорий граждан. Например, для сумм оплаты труда рабочих и служащих были установлены размеры налога в месяц по каждому рублю начиная с 101 и до 150 руб., которые составляли от 0,29 до 14,7 руб., то есть от 0,28 до 9,8%, а далее с сумм превышающих 150 руб., и до 3000 руб. в месяц имелось 7 ставок – от 13 до 60%.[13,С.31]

За время действия Закона РФ «О подоходном налоге» была одна шкала прогрессивных ставок, которая за период 1992 – 2000 годов менялась 9 раз. При этих изменениях, минимальная ставка оставалась 12%, а максимальная устанавливалась в размере 60, 45, 40, 35 и 30%. В пределах от минимальной до максимальной устанавливалось от 6 до 3 видов ставок налога.

Так, по доходам, полученным в 2000 году, налог взимался по следующей шкале ставок:

Таблица 2.1

Ставки налога на доходы физических лиц применяемые 2000 г.

| Размер облагаемого совокупного дохода, полученного в 2000 году |

Ставка налога |

| До 50 000 руб. |

12% |

| От 50 001 руб. до 150 000 руб. |

6000 руб. + 20% с суммы, превышающей 50 000 руб. |

| От 150 000 руб. и выше |

26 000 руб. + 30% с суммы превышающей 150 000 руб. |

С 1 января 2001 года ст. 224 НК РФ установлены 3 пропорциональные, а не прогрессивные, ставки налога – 13, 9, 30, 35%. Безусловно, это резко снизило налоговое бремя с тех резидентов РФ, которые имеют средние и крупные доходы от разного вида оплаты труда и выполнения договоров гражданско-правового характера.

Например, в 2000 году с совокупного годового облагаемого дохода в сумме 100 000 руб. работник организации уплатил налог в сумме 16 000 руб., а в 2001 году с этой же суммы дохода налог составит 13 000 руб., или ниже на 18,75%, с дохода в сумме 400 000 руб., соответственно налог составил 101 000 руб. и 52 000 руб. или на 51,5% ниже.

С введением в действие главы 23 НК РФ взимавшийся много лет подоходный налог с физических лиц, предусматривавший налогообложение по прогрессивной шкале ставок совокупного годового дохода. Он заменен налогом на доходы физических лиц с классификацией доходов на трудовые и пассивные и с фиксированными налоговыми ставками в зависимости от вида дохода. В литературе налог на доходы определяется как общеобязательный платеж, взимаемый с физических лиц.

Из семнадцати развитых стран Европы среднегодовая заработная плата одного работника лишь в двух странах – Греции и Португалии – составляет 10 000 долл., а в остальных значительно выше. Самую высокую заработную плату – 35 000 – 40 000 долл. Выплачивают в Дании, Нидерландах и Люксембурге. В России эта сумма достигает 1260 долл. Приведенные данные показывают, что жизненный уровень россиянина в несколько раз ниже уровня жизни работника семнадцати развитых стран Европы (без стран Восточной Европы). Это и является основной причиной того, что удельный вес налога с доходов физических лиц в доходной части бюджета в 2 – 3 раза меньше, чем в любой из этих стран (кроме Франции): в целом по странам ОЭСР – 38,3%, Великобритания – 26,7%, Германия – 28,9%. [7.С.81]

Глава 23 НК РФ определила структуру системы налогообложения доходов физических лиц, а именно: налогоплательщиков, объекты налогообложения, налоговую базу, ставки налога, порядок исчисления налога, декларирование доходов, порядок уплаты и возврата налога.

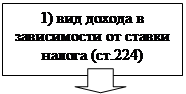

Статьей 224 НК РФ установлено, что ставка в размере 13% к налоговой базе применяется по всем видам доходов, полученных налоговыми резидентами РФ, кроме доходов, облагаемых налогом по ставкам 30% и 35%.

Статьей 11 НК РФ определено, что налоговыми резидентами РФ являются физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

В таблице 2.2 рассмотрено налогообложение по ставкам 30, 35, и 9%

Таблица 2.2

Ставки налога на доходы физических лиц с 2001 г.

| Вид дохода |

Размер ставки |

| Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ |

30% |

| Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх |

35% |

| и других мероприятиях в целях рекламы товаров, работ и услуг, в части |

| превышающей 2000 руб. |

| Страховые выплаты по договорам добровольного страхования в части превышающей |

| установленный размер |

| Процентные доходы по вкладам в банках в части превышения суммы, расчитанной |

| исходя из: |

| - действующей ставки рефинансирования ЦБ РФ - по рублевым вкладам, за |

| исключением срочных пенсионных вкладов, внесенных на срок не менее шести |

| месяцев |

| - 9% годовых - по вкладам в иностранной валюте |

| Суммы экономии на процентах при получении заемных (кредитных) средств, если |

| сумма процентов по условиям договора меньше 3/4 ставки рефинансирования ЦБ РФ |

| на дату получения средств (9% годовых - по валютным заемным средствам), за |

| исключением экономии на процентах за пользование целевыми займами |

| (кредитами), полученными от кредитных и иных организаций РФ и фактически |

| израсходованными на новое строительство либо приобретение на территории РФ |

| жилого дома, квартиры или доли (долей) в них |

| Дивиденды |

9% |

| Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные |

| на основании приобретения ипотечных сертификатов участия, выданных |

| управляющим ипотечным покрытием до 01.01.2007 |

Рассмотрим налоговую базу. Она определяется как денежное выражение доходов, подлежащих налогообложению по этим ставкам (налоговые вычеты не применяются).

При определении налоговой базы учитываются:

- все доходы налогоплательщика, полученные им в любой форме, или право на распоряжение, которыми у него возникло

- доходы в виде материальной выгоды

Удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу

Доходы (расходы, принимаемые к вычету), выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ на дату фактического получения доходов (на дату фактического осуществления расходов).

Согласно п. 1 ст. 224 НК РФ общая налоговая ставка в размере 13% применяется ко всем остальным доходам.

К таким доходам, относятся например, оплата труда наемных работников, вознаграждения по договорам гражданско-правового характера, включая авторские вознаграждения, доходы от реализации имущества, материальная выгода от экономии по процентам, уплаченным за пользование кредитными средствами, выигрыши от основных на риске игр, доходы от индивидуальной предпринимательской деятельности и частной практики, а также другие виды доходов.

Законодательством предусмотрено также устранение двойного налогообложения (статья 232 НК РФ). Доходы, полученные за пределами РФ физическими лицами, имеющими постоянное местожительство в РФ, подлежат налогообложению в России. Однако суммы налога на доходы налога, уплаченные ими за границей в соответствии с законодательством иностранных государств, засчитываются при уплате подоходного налога в РФ. При этом размер засчитываемых сумм налога, выплаченных за границей, не может превышать сумму налога, подлежащего уплате этими лицами в России в соответствии с российским законодательством. Естественно, что зачет налога производится только при предъявлении физическим лицом документа, свидетельствующего об уплате им налога за границей, подтвержденного налоговым органом соответствующего иностранного государства.

Доходы, полученные в натуральной форме, учитываются при получении физическим лицом дохода по государственным регулируемым ценам, а при их отсутствии – по свободным (рыночным) ценам на дату получения дохода. Разница в ценах при натуральной оплате труда между свободной рыночной (розничной) ценой товаров (работ, услуг) на день их реализации и ценой продажи (бесплатной выдачи) работникам, подлежит включению в совокупный доход.

При этом в стоимость таких товаров включается сумма налога на добавленную стоимость, акцизов и налога с продаж.

Сведения о свободных рыночных ценах предприятиям (организациям) рекомендуется получать в органах ценообразования, государственной статистики, торговых инспекциях и других организациях, имеющих такие сведения и расположенных на соответствующей территории. В случае отсутствия такого обоснования налоговая инспекция должна определять величину рыночных цен на основе собственных данных. На практике бухгалтера не очень утруждают себя определением этой разницы, а руководствуются ценой продажи. Обычно обращается внимание лишь на разные цены продажи в один и тот же день (такое бывает, например, если физическому лицу реализуется крупная партия товара по более низкой цене). Поэтому совокупный доход у работников занижается. Конечно, можно сказать, что на предприятиях, где практикуется натуральная оплата труда, заработная плата работников обычно не высокая, а зачастую и ниже прожиточного минимума, что, уже должно являться основанием для освобождения от уплаты налога (но об этом позднее), тогда можно вспомнить и о том, что имеют место и противоположные случаи. Когда в магазине своего предприятия рабочие вынуждены отовариваться под зарплату по ценам выше рыночных, эту отрицательную разницу тоже никто не учитывает. Возможно, это трудоемкое занятие, но закон есть закон, и его нужно выполнять, хотя, конечно, трудно упорядочить налогообложение доходов при натуральной оплате труда, которая сама вызвана повальными неплатежами и кризисом в экономике. А это уже задача не только налоговых работников.[11.С.67]

Россия вслед за развивающимися странами, проведшими в последние годы налоговую реформу (Китай, Египет, Филиппины, Ямайка, Индонезия, Монголия), ввела именно шедулярную систему ( в 2002 году к разным видам доходов применяются ставки 6; 13; 30; 35%). В Европе, например, этой системы придерживаются Ирландия и Люксембург. Великобритания, родина шедулярной системы, называемой в экономической литературе британской моделью обложения доходов, отказались от нее почти двадцать лет назад.[1.С.28]

Опыт этих стран показывает, что при шедулярной системе поступление налога, взимаемого у каждого источника выплаты в отдельности, более эффективна, в частности, по причине того, что сокращается число лиц, обязанных декларировать свои доходы, и снижаются административные издержки на удержание налога.

В большинстве стран с развитой рыночной экономикой совокупный доход, как правило, больше налогооблагаемого дохода на сумму льгот, уменьшающих налоговую базу по закону.

В мировой практике эти льготы представляют собой стандартные скидки в виде не облагаемого налогом минимума, семейных, детских скидок.

Многие страны используют систему семейного налогообложения, когда семья рассматривается как налоговая единица. Например, во Франции налог взимается со всей суммы доходов семьи. Взрослые дети, не проживающие с родителями, могут присоединиться к ним со своими детьми и составить одно целое. Для расчета налога используется специальная таблица, учитывающая семейное положение налогоплательщика. Для учета численности и состава семьи применяется семейный коэффициент, выражающий доход, приходящийся на одну долю. Количество долей увеличивается на половину доли на каждого инвалида, если они есть в семье.

В российском законодательстве не предусмотрено семейное налогообложение, а некоторые страны – бывшие советские республики, например Эстония, - ввели такую норму.

В странах Европы и Америки основным вычетом из совокупного дохода является не облагаемый налогом минимум, равный минимальному прожиточному минимуму. Этот постулат вытекает из принципа обложения налогом «чистого» дохода, не должна облагаться налогом сумма, необходимая (в минимальном размере) на поддержание здоровья и жизнедеятельности граждан.

Особенностью этих скидок является то, что они определяются в фиксированных абсолютных суммах или в процентах от дохода. Их величина не связана с какими-либо фактическими расходами налогоплательщика.

В мировой практике применяются и другие вычеты и скидки, связанные с расходами налогоплательщиков на цели, определенные законодательством. Например, почти во всех странах предоставляются вычеты, связанные с расходами на детей.

Для экономически развитых стран, характерны также возрастные льготы, льготы по чрезвычайным обстоятельствам (болезнь, несчастный случай). Например, в Германии у лиц достигших возраста 64 лет, не облагаемым налогом минимум увеличивается более чем в два раза.[1.С. 28]

Теперь проанализируем, как этот принцип соблюдается в главе 23 НК РФ.

Кроме введения единой налоговой ставки при обложении большей части доходов, концепция налогообложения физических лиц предусматривает снижение налогового бремени за счет увеличения количества и размеров налоговых льгот.

Главой 23 НК РФ установлен достаточно большой перечень налоговых льгот, позволяющих плательщикам налога на доходы физических лиц уменьшать их налоговые обязательства по этому налогу.

Налоговые льготы можно разделить на две группы. К первой группе относятся доходы, освобождаемые от уплаты налога на доходы физических лиц: государственные пособия, за исключением пособий по временной нетрудоспособности, а также выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством, государственные пенсии, стипендии, назначаемые в порядке, установленном действующим законодательством; все виды компенсационных выплат (в пределах норм установленных законодательством РФ), связанных с: возмещением вреда, причиненного увечьем; вознаграждения донорам за сданную кровь; алименты; гранты, для поддержки науки, образования, культуры и искусства; доходы членов фермерского хозяйства; доходы охотников-любителей; доходы получаемые от сбора и сдачи лекарственных растений; доходы получаемые по наследству и дарению; доходы, получаемые индивидуальными предпринимателями от осуществления ими деятельности, и другие доходы.

Ко второй группе относятся налоговые вычеты, показанные на рисунке 2.1.

Налоговые вычеты: Налоговые вычеты:

·   стандартные; стандартные;

·   социальные; социальные;

·  имущественные; имущественные;

·  профессиональные. профессиональные.

Рис. 2.1. Налоговые вычеты установленные в 2 части НК РФ в главе 23

Установлено четыре вида налоговых вычетов:

Стандартные вычеты представлены в приложении A социальные в приложении Б, имущественные в приложении В.

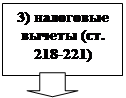

Профессиональные вычеты предоставляются налогоплательщику с целью уменьшения налоговой базы согласно ст. 221 НК РФ и должны быть связаны с деятельностью по извлечению доходов, подлежащих налогообложению по ставке 13%.

Эти вычеты предоставляются налоговыми агентами, выплачивающими вознаграждения и удерживающими с этих вознаграждений налог, на основании заявлений авторов и документов, подтверждающих размеры расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах и представлены в приложении Г.

Как известно, в XX века финансовая наука обосновала необходимость минимума дохода, свободного от обложения, под которым понимается совокупность средств, необходимых для достойного существования человека. Австрийский юрист А. Менгер (1841-1906) писал: «каждый член общества имеет право на вещи и услуги, необходимые для его существования, прежде чем удовлетворены менее важные потребности других». [14.С.108]

Быстрая смена политических событий в течение последнего десятилетия обусловила постоянное изменение налоговой политики государства, что в свою очередь привело к постоянному реформированию в этой сфере. В данном пункте было рассмотрено изменение налогового законодательства и их принципов в сфере подоходного налога не только в России, но и в отношении сложившихся налоговых систем развивающихся так и стран с развитой налоговой системой. И можно сказать что, несмотря на то, что в РФ один из самых низких налогов на доход с физических лиц, непродуман механизм предоставления льгот и вычетов для незащищенных слоев населения.

2.2 Особенности исчисления и уплаты налога на доходы физических лиц в Российской Федерации

Порядок исчисления налога – это совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет, за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот. Исчисление налога может осуществляться по некумулятивной системе, (обложение налоговой базы предусматривается по частям) или по кумулятивной системе (исчисление налога производится нарастающим итогом с начала периода) приложение № 5.

Для упорядочения процесса внесения налога в бюджет определяется порядок уплаты налога – нормативно установленные способы и процедуры внесения налога в бюджет показаны в приложении № 6.

Существует три основных способа уплаты налога:

· уплата налога по декларации, т. е. на налогоплательщика возлагается обязанность представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах;

· уплата налога у источника дохода, т. е. моменту получения дохода предшествует момент уплаты налога, это как бы автоматическое удержание, безналичный способ;

· кадастровый способ уплаты налога, т.е. налог взимается на основе внешних признаков предполагаемой средней доходности имущества. При уплате платежа устанавливаются фиксированные сроки их взноса.

Сроки уплаты налога – это дата или период, в течение которого налогоплательщик обязан фактически внести налог в бюджет. Согласно ст.226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 НК с учетом определенных особенностей.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов (их учреждениями). Налоговая база для исчисления налога на доходы адвокатов определяется исходя из денежных сумм, начисленных за адвокатскую деятельность и уменьшенных на сумму полагающихся конкретному налогоплательщику стандартных налоговых вычетов, установленных ст. 218 НК РФ.

Сумма налога исчисляется отдельно по каждой группе доходов, для которых предусмотрены соответствующие налоговые ставки (13%, 9%, 30% и 35%).При этом сумма налога по каждой группе дохода определяется как процентная доля (13%, 9%, 30% и 35%) налоговой базы, исчисленной в соответствии с правилами определения налоговой базы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога определяется в полных рублях. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная в размере 13%, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты должны удерживать сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удерживаемая сумма налога не должна превышать 50% суммы выплаты.

Налог на доходы физических лиц взимается двумя способами:

· безналичным (у источника выплаты)

· декларационным.

Безналичным когда налог исчисляется бухгалтерией предприятия, учреждения, организации, которая выплачивает налогоплательщику доход, уменьшенный на сумму налога.

При декларационном способе налогоплательщик подает в налоговые органы по месту жительства (прописки) декларацию, где указывает размер дохода.

Существует две формы исчисления и взимания налога у источника выплаты: некумулятивная и кумулятивная.

Некумулятивная – наиболее простая система, она предусматривает обложение каждой выплаты без учета доходов, полученных из этого же источника ранее. Она не требует ведения сложного учета доходов налогоплательщика источником выплаты, но создает значительные неудобства налогоплательщику, поскольку по результатам года требует сложного пересчета дохода, в результате которого может возникнуть необходимость доплаты крупной суммы налога.

Поэтому широкое применение получила кумулятивная система, этот метод – исчисление налога нарастающим итогом – применяется и в нашей стране. Бухгалтерия предприятия – источника выплаты на каждый момент выплаты дохода определяет общую сумму выплат конкретному налогоплательщику с начала года.

По российскому законодательству сочетание кумулятивной и некумулятивной систем применяется в случае, если налогоплательщик, получает доходы из нескольких источников, и нет возможности регулярного подсчета его дохода.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, уплачивается по месту учета налогового агента в налоговом органе.

Схема формирования налога на доходы физических лиц рассмотрена в рисунке 2.2

| При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (СТ.210 Кодекса) |

|

|

|

|

|

- доход, полученный источников на территории РФ и за ее пределами.

|

|

-государственные пособия

-компенсационные выплаты в пределах норм

-обязательноестрахование

-пенсии,стипендии и т.д.

|

|

-стандартные

-социальные

-имущественные

-профессиональные

|

|

|

Рис. 2.2 Схема формирования налога на доходы физических лиц.

Рассмотрев основы исчисления и уплаты налога на доходы с физических лиц в Российской Федерации переходим к особенностям исчисления полученных доходов для индивидуальных предпринимателей, а также налоговые режимы и ставки налога на доходы применяемыми для данной категорией налогоплательщиков.

2.3 Особенности исчисления и уплаты налога на доходы индивидуальных предпринимателей

Статьей 2 Гражданского кодекса РФ определено, что предпринимательской является самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли (дохода) от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве предпринимателей без образования юридического лица в установленном законом порядке.

Пунктом 2 ст. 54 НК РФ определено, что индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России и ФНС России. В доход включаются все поступления от реализации товаров (выполненных работ, оказанных услуг), а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров (выполненных работ, оказанных услуг) отражается с учетом фактических затрат на их приобретение (выполнение, оказание) и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен. Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Индивидуальные предприниматели ведут учет расходов, принимая во внимание следующие особенности.

Стоимость приобретенных материальных ресурсов включается в расходы того налогового периода, в котором фактически были получены доходы от реализации товаров (работ, услуг).

Основным документом для исчисления налога на доходы индивидуальных предпринимателей является его декларация, срок подачи которой по доходам за 2005 год истекает 30 апреля 2006 года (ст.229 НК РФ).

Особенности исчисления и уплаты сумм налога индивидуальными предпринимателями определены ст. 227 НК РФ. В частности, НК РФ установлено, что индивидуальные предприниматели обязаны уплачивать авансовые платежи по налогу на доходы физических лиц. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от занятия в предыдущем налоговом периоде с учетом налоговых вычетов, предусмотренных ст. 218 и 221 НК РФ.

В соответствии со ст. 227 НК РФ авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

· за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

· за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

· за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой суммы авансовых платежей.

Это рассмотрен классический порядок налогообложения доходов индивидуальных предпринимателей, определяемой главой 23 НК РФ. Однако в настоящее время действуют еще три метода налогообложения указанных доходов.

В соответствии с Федеральным законом от 29.12.1995 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» действие упрощенной системы налогообложения, учета и отчетности распространяется на индивидуальных предпринимателей независимо от вида осуществляемой деятельности при условии, что в течение года, предшествующего кварталу, в котором им подано заявление о применении данной системы, совокупный размер валовой выручки не превысил сумму сто тысячекратного минимального размера оплаты труда, установленного законодательством РФ на первый день квартала, в котором произошла подача заявления более подробно упрощенная система налогообложения приведена в приложении № 7,8.

Согласно этому Закону официальным документом, удостоверяющим право применения индивидуальным предпринимателем упрощенной системы налогообложения, учета и отчетности, является патент, выдаваемый сроком на один календарный год налоговыми органами по месту постановки на налоговый учет. Оплата годовой стоимости патента производится индивидуальными предпринимателями отдельно по каждому осуществляемому ими виду деятельности.

Федеральным законом от 31.07.1998 №148-ФЗ «О едином налоге на вмененный доход для определения видов деятельности» определен порядок установления и введения в действие единого налога на вмененный доход, его плательщики, в том числе индивидуальные предприниматели, занимающиеся оказанием услуг, общественным питанием и розничной торговлей в сферах деятельности и на условиях, перечисленных в данном законе, основные факторы, влияющие на расчет суммы единого налога, порядок зачисления уплачиваемых индивидуальными предпринимателями сумм единого налога в бюджет приложения № 9, 10, 11.

По своей правовой природе единый налог на вмененный доход представляет собой специальный налоговый режим, при котором уплата большинства федеральных, региональных и местных налогов и сборов таких как – НДС, налог на доходы и имущество, на отдельные виды транспортных средств, с продаж и т. п., заменяется единым платежом .

Базовая доходность - условная доходность в стоимостном выражении на ту или иную единицу физического показателя (единица площади, численность работающих, единица производственной мощности и другие), характеризующего определенный вид деятельности в различных сопоставимых условиях.

Физические показатели свои для каждого вида деятельности и даже подразделяются внутри этих видов. В частности, для грузовых перевозок физическим показателем является грузоподъемность, а для пассажирских перевозок и маршрутных такси – 1 посадочное место.

Для розничной торговли введены тоже различные физические показатели в зависимости от того, где осуществляется торговля: в стационарной точке (физический показатель – торговая площадь), временной и передвижной торговой точке (торговое место) или это торговля с рук (продавец). При этом законодатель дает определение всем этим понятиям, приведу лишь основное из них.

Розничная торговля (кроме торговли ГСМ через автозаправочные станции) - предпринимательская деятельность по продаже физическим лицам за наличный и безналичный расчет (посредством кредитных и иных карточек, по расчетным чекам банков, по перечислению со счетов в банках и иных кредитных организациях по поручениям физических лиц) товаров для личного, семейного, домашнего или иного, не связанного с предпринимательской деятельностью, использования.

Физическим показателем для оказания услуг по предоставлению автостоянок и гаражей, а также услуг по краткосрочному проживанию определена площадь, соответственно, используемая в хозяйственной деятельности и общая.

А для остальных видов деятельности (аудиторские, бухгалтерские, юридические, ремонтно-строительные услуги, обучение и репетиторство) физическим показателем является средняя численность работников.

Налогоплательщики самостоятельно составляют расчеты суммы вмененного дохода и единого налога по установленным формам (форма 1 и форма 2) и представляют их в налоговые органы в двух экземплярах. Уплата единого налога производится ежемесячно в срок до 25 числа текущего месяца за следующий календарный месяц. При представлении налогоплательщиком документов, подтверждающих уплату, ему выдается свидетельство, отдельное на каждый вид деятельности. Закон разделяет все эти виды деятельности с различным уровнем базовой доходности, поэтому необходимо иметь соответствующее количество свидетельств, что для одного человека означает необходимость платить ежемесячно налог по трем, четырем видам деятельности или потерять право на занятие тем видом деятельности, который хоть и является сопутствующим, но по которому достигнуть базовой доходности невозможно. Эту проблему еще предстоит разрешить, чтобы установить четкий и справедливый порядок расчета этого налога.

Рассмотрим особенности исчисления и уплаты единого сельскохозяйственного налога.

Плательщиками налога признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

Налоговая ставка устанавливается в размере 6 %.

В целях налогообложения товаропроизводителями признаются налогоплательщики, производящие сельскохозяйственную продукцию на сельскохозяйственных угодьях и реализующие эту продукцию, в том числе продукты ее переработки, при условии, что в общей выручке от реализации товаров (работ, услуг) организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей доля выручки от реализации этой продукции составляет не менее 70%.

В соответствии со ст.346.3 НК РФ объектом налогообложения признаются сельскохозяйственные угодья, находящиеся в собственности, во владении и (или) в пользовании. Как предусмотрено ст.77 и 79 Земельного кодекса Российской Федерации, сельскохозяйственные угодья. Налоговой базой по данному налогу признается сопоставимая по кадастровой стоимости площадь сельскохозяйственных угодий, признаваемых объектом налогообложения (ст.346.4 НК РФ).

Налоговым периодом по данному налогу признается календарный год. Отчетным периодом признается полугодие.

Согласно ст.346.1 НК РФ единый сельскохозяйственный налог вводится в действие законом субъекта Российской Федерации об этом налоге, в связи с чем ст.346.6 предусмотрено, что налоговая ставка устанавливается законодательными (представительными) органами субъектов Российской Федерации в рублях и копейках с одного сопоставимого по кадастровой стоимости гектара сельскохозяйственных угодий, расположенных на их территориях. Этой же статьей определяется размер налоговой ставки, а также предусматривается.

Перевод организаций, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей на уплату налога производится независимо от численности работников, но при условии, что за предшествующий календарный год доля выручки от реализации сельскохозяйственной продукции, произведенной ими на сельскохозяйственных угодьях, в общей выручке индивидуальных предпринимателей от реализации товаров (работ, услуг) составила не менее 70%.

Следует также иметь в виду, что уплата налога предусматривает замену для его налогоплательщиков совокупности налогов и сборов, подлежащих уплате, за исключением: НДС, акцизов, платы за загрязнение окружающей природной среды, налога на имущество физических лиц (в части жилых строений, помещений и сооружений, находящихся в собственности индивидуальных предпринимателей). Кроме того, плательщики рассматриваемого налога не освобождаются от обязанностей налоговых агентов, предусмотренных НК РФ, а также уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о пенсионном обеспечении.

Сумма налога исчисляется налогоплательщиком как произведение налоговой ставки, установленной в соответствии со ст.346.6 НК РФ, и налоговой базы, определяемой в соответствии со ст.346.4 Кодекса. Налог уплачивается налогоплательщиком по месту нахождения сельскохозяйственных угодий в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется налогоплательщиком в налоговый орган по месту нахождения сельскохозяйственных угодий не позднее 10-го числа месяца, следующего за истекшим налоговым периодом.

Из рассмотренных выше налоговых режимах применяемых в РФ для индивидуальных предпринимателей можно сделать вывод, что оно достаточно разнообразно и при всем своем несовершенстве можно выбрать самый оптимальный подходящий именно для определенного вида предпринимательской деятельности с целью уменьшения налогооблагаемой базы.

2.4 Налоговый кодекс Российской Федерации: его проблемы и пути решения

Большие проблемы в практике применения вызывает неопределённость Кодекса в отношении «Оффшорных зон» и ЗАТО. С одной стороны Кодекс устанавливает, что существуют специальные налоговые режимы (ст. 18 Кодекса), с другой стороны порядок действия Кодекса при применении таких специальных налоговых режимов практически нигде не прописан. Так, например, в указанной статье Кодекса установлено, что элементы налогообложения, а также налоговые льготы при специальном налоговом режиме определяются в порядке, предусмотренном Кодексом. Что касается других вопросов (кроме указанных) регулируемых Кодексом то здесь полная неясность и как показывает практика, этим умело пользуются как недобросовестные налогоплательщики, так и недобросовестные налоговые агенты.

Так, например. Законом от 10.01.1997 № 10 «О предоставлении налоговых льгот в автономном округе» принятом в субъекте Российской Федерации - Агино-Бурятском автономном округе (далее – АБАО) в данном округе введён особый режим налогообложения. Многие положения данного закона противоречат федеральному законодательству. На практике этот Закон привел к тому, что из более чем 2,5 тыс. предприятий, учреждений и организаций, состоящих на учёте в АБАО более половины зарегистрированы в АБАО, но никогда на территории округа не находились и никакие обязанности, предусмотренные ст.23 Кодекса не выполняют. Для нормальной работы с такими организациями необходим и особый порядок их регистрации, предоставления отчётности, регламент проведения контрольной работы и т.п.

Вследствие отсутствия такой законодательной базы практически 100% у казанных предприятий:

· Не предоставляют отчётности в налоговые органы;

· Не уплачивают предусмотренные Кодексом налоги и сборы;

· Не предоставляют возможность налоговым органам проводить проверки их деятельности;

Фактически все эти организации зарегистрировались в АБАО лишь для того, чтобы иметь на руках документы, свидетельствующие о их официальном существовании и не более того.

Несмотря на множественность таких ситуаций (Республика Алтай, Ингушетия, Татарстан и др.), Кодексом не предусмотрен порядок действия налоговых органов в случае, когда региональное законодательство не соответствует федеральному, в том числе и по применению мер воздействия на данные организации, а также по порядку взаимодействия налоговых органов с региональными законодательными органами. До внесения изменений в часть первую Кодекса все эти вопросы неразрешимы.

Теперь, что касается конкретных статей главы 23 Кодекса.

Согласно, статьи 207 НК РФ плательщиками налога на доходы физических лиц являются две категории:

· Резиденты Российской Федерации;

· Не резиденты Российской Федерации;

Таким образом, законодатель хотел, и это правильно, уйти от определения налогоплательщика через институт гражданства, но в результате получилась ещё большая путаница чем была в Законе «О подоходном налоге с физических лиц».

Статья 11 Кодекса определяет, что налоговым резидентом Российской Федерации может быть лицо, проживающее на её территории не менее 183 дней в календарном году. Такая формулировка даёт больше вопросов, чем ответов и соответственно порождает массу юридических и социальных коллизий.

Во-первых. До июля текущего календарного года ни одно физическое лицо просто не в состоянии стать резидентом Российской Федерации, следовательно, на него падает вся тяжесть судьбы нерезидента, вытекающая из ст. 210 и 224 Кодекса, согласно которых налог у него должен быть удержан только по ставке 30% и при этом никакие налоговые вычеты не предоставляются. Формально у всех граждан Российской Федерации, даже у тех, кто никогда в жизни даже на минуту не покидал её пределы, в первом полугодии при получении дохода должен быть удержан налог. По истечении же полугодия им необходимо делать перерасчёт (применять ставку 13%, предоставлять все полагающиеся вычеты) и возвращать удержанные ранее суммы налога.

Для формалиста и бюрократа возможно работающего в налоговом органе такая ситуация позволяет по своему разумению или казнить или миловать практически любого налогового агента на территории Российской Федерации. В этом смысле не может прийти на помощь даже письмо МНС России, согласно которого рекомендовано считать налоговыми резидентами с начала года лиц, в трудовых отношениях и трудовым договором с которым предусмотрена продолжительность работы в Российской Федерации в текущем году свыше 183 дней.

Из формулировки приведённой в статье 207 вытекает ещё несколько моментов представляющих трудности в разрешении налоговых вопросов. Например.

· Возможна ситуация когда физическое лицо в силу объективных или субъективных причин не будет являться ни резидентом Российской Федерации ни резидентом какого либо другого государства;

· Кодексом не предусмотрен механизм расчёта 183 дней, поэтому не представляется возможным определить резиденство для физических лиц живущих на сопредельных

· территориях, постоянно приезжающих в Российскую Федерацию или пересекающих территорию Российской Федерации транзитом, а также для граждан России работающих в Российских организациях, но большую часть времени проводящих за рубежом (длительные командировки, моряки загранплавания и др.);

Решение всех перечисленных проблем ст.207 возможно только лишь внесением соответствующих поправок, тем более что мировая практика позволяет не придумывать ничего нового. Например, 183-трёхдневный период можно было бы считать по совокупности времени нахождения на территории Российской Федерации включая и предыдущий календарный год.

При определении налоговой базы в соответствии со статьёй 210 НК РФ законодателем упущен очень важный момент, касающийся порядка и последовательности предоставления налоговых вычетов. По этому поводу пунктом 3 ст.210 Кодекса предусмотрено только, что «…если суммы налоговых вычетов в налоговом периоде окажется больше суммы доходов…, то применительно к этому налоговому периоду налоговая база принимается равной нулю». И далее «…на следующий налоговый период разница между суммой налоговых вычетов и суммой доходов в этом налоговом периоде не переносится».

Из вышеизложенного не следует, как применять налоговые вычеты - в общей сумме вычетов путём поглощения большими вычетами меньших, последовательного их применения в порядке расположения статей 218-221 или как-либо иначе.

Вследствие этого, возможно, любое трактование Кодекса как по желанию, как налогоплательщика, так и налогового органа. При отсутствии официальной трактовки и прямого указания Кодекса наиболее логичным выглядит следующий порядок (в частности рекомендованный Управлением МНС России по НСО) при котором в случае недостаточности доходов для полного использования вычетов вначале применяются стандартные и социальные налоговые вычеты (а для частных предпринимателей плюс и профессиональные вычеты) и только затем имущественные. Так как для налогоплательщика такой порядок наиболее выгоден, предполагается, что обжалования таких действий налоговых органов быть не должно.

В определении налоговой базы при получении доходов в натуральной форме в статье 211 НК РФ имеется отсылка к ст.40 Кодекса «Принципы определения цены товаров, работ или услуг для целей налогообложения». Статья 40 Кодекса, в свою очередь отсылает к ст.20 в тех случаях, когда речь идёт о взаимозависимых лицах. Однако из-за недоработки законодателей эти отсылки во многих случаях не действуют. Так например, если работнику предприятия (на практике обычно руководитель, учредитель или «нужный человек») организация передаёт в собственность дорогостоящее имущество и при этом взимает с него символическую плату, то налоговому органу, при всей очевидности получения дохода в натуральной форме, доказать факт получения дохода практически невозможно по двум причинам.

Во-первых. В таких случаях конечная отсылка к ст.20 Кодекса может быть принята во внимание, только если сделка совершена между взаимозависимыми лицами. Однако статья 20 не рассматривает в качестве взаимозависимых лиц юридическое лицо и работника этого юридического лица. Следовательно, разница в цене (реальная стоимость и символическая оплата) переданного в собственность имущества не будет являться доходом физического лица.

Во-вторых. Отсылка к статье 40 в определении цены при отклонении цены более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным товарам в пределах непродолжительного периода времени также на сегодняшний день не имеет никаких реальных перспектив.

В спорных вопросах налоговый орган вправе, в соответствии со ст. 95, 96 Кодекса привлекать экспертов или специалистов к решению вопроса о реальной цене имущества. На практике это право выглядит не иначе как издёвка по отношению к налоговым органам, так как средства, предусмотренные законодательством и внутриведомственными документами на эти цели ничтожны и как минимум на порядок отличаются от реальных цен за такие услуги.

Как следствие - любой спорный вопрос о стоимости переданного имущества между налогоплательщиком (налоговым агентом) и налоговым органом будет решаться в суде, при этом у оппонентов налоговых органов судебных перспектив намного больше вследствие положений п.7 ст.3 Кодекса (неустранимые сомнения, противоречия и неясности – в пользу налогоплательщика).

Очевидно, что в статьи 20, 40 необходимо внести изменения, для устранения вышеуказанных недостатков.

Принципиально новая статья 215 НК РФ позволяющая устранить двойное налогообложение доходов, получаемых в виде дивидендов. Ранее такие доходы сначала облагались налогом на прибыль организации, а затем при выплате физическому лицу – подоходным налогом.

При всём новаторстве статьи и своевременности постановки вопроса она также не лишена некоторых изъянов. В первую очередь это связано с разным порядком налогообложения для резидентов и нерезидентов (данную неувязку мы уже рассматривали ранее). Во-вторых, в статье нет чёткого регламента её применения, что не позволяет дать однозначного толкования взаимоувязки прибыли и дивидендов.

Как уже указывалось ранее, согласно, перечня статьи 217 НК РФ некоторые виды доходов ранее не подлежащих налогообложению теперь облагаются на общих основаниях. Одновременно действующей редакцией Кодекса пресечены опасные прецеденты, когда неналоговые законы вступали в противоречие с налоговыми и зачастую судами рассматривались в пользу не налоговых.

Так, например, в пользу налогоплательщиков – физических лиц, так называемых «семипалатинцев» судами решался вопрос о предоставлении им льгот по подоходному налогу наравне с «чернобыльцами», так как ст.2 Федерального закона от 19.08.95 № 149-ФЗ «О социальной защите граждан подвергшихся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» они приравнивались к гражданам, попадающих под действие п.10. ст.14 Федерального закона от 15.05.91 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» - освобождение от уплаты подоходного налога. В тоже время если законом «О подоходном налоге с физических лиц» льготы «чернобыльцам» были предусмотрены, то в отношении «семипалатинцев» такие изменения в закон не были внесены.

Аналогичная ситуация складывалась и с работниками судебных органов. По законодательству, регламентировавшему деятельность этой категории работников, предусматривалось в частности освобождение их от уплаты подоходного налога, а в законе «О подоходном налоге с физических лиц» такой льготы не было. При судебном рассмотрении судьи естественно решали вопрос в свою пользу.

В данной статье приведён закрытый перечень доходов, не подлежащих налогообложению. В то же время формулировки отдельных пунктов статьи не позволяет давать им однозначную трактовку. В частности пунктом 3 ст. 217 установлено, что не подлежат налогообложению все виды компенсационных выплат связанных с возмещением иных расходов, включая расходы на повышение профессионального уровня работников, исполнением физическим лицом трудовых обязанностей.. Что такое «иные расходы» и что такое «повышение профессионального уровня» в свете налогового законодательства Кодекс не уточняет, поэтому закрытый перечень уже не является таковым. Кроме того, не ясно, что понимать под компенсационными выплатами, связанными с выполнением трудовых обязанностей. Исходя из положений главы YIII «Гарантии и компенсации» Кодекса Законов о труде (КЗоТ» у администрации любого предприятия достаточно возможностей для выплат различного рода компенсаций фактически не являющимися таковыми для сокрытия от налогообложения доходов физических лиц.

Отдельного рассмотрения заслуживают пункты 9 и 10 ст.217, предусматривающие освобождение от налогообложения отдельных видов доходов (сумм полной или частичной компенсации стоимости путёвок и сумм, уплаченных работодателями за лечение и медицинское обслуживание). В данном случае непонятна логика законодателя, ведь работники тех предприятий, учреждений и организаций которые по каким либо причинам не платят налог на прибыль (бюджетные, общественные и пр.) заведомо поставлены в неравные условия по сравнению с работниками других организаций. Принцип равной социальной защищённости в данном случае не действует и работники предприятий с высокой оплатой труда (в первую очередь банков, страховых организаций и др.) имеют дополнительные льготы по налогообложению.