Содержание

Введение

1. Понятие налогового потенциала и его сущность

1.1 Понятие налогового потенциала

1.2 Роль налоговой политики в формировании налогового потенциала

1.3 Методы оценки налогового потенциала и их анализ

2. Налоговый паспорт и его место при определении налогового потенциала

2.1 Понятие налогового паспорта

3. Налоговый потенциал региона

3.1 Методы расчета налогового потенциала региона

Заключение

Список используемой литературы

Введение

Налоговая система Российской Федерации, которой отводится важная роль в решении проблем развития новых экономических отношений и обеспечения финансово-экономической стабильности в стране, призвана создавать благоприятные условия для укрепления и повышения эффективности производства, устранения диспропорций в экономике, способствовать росту жизненного уровня населения.

Одним из путей ее развития в этом направлении является совершенствование бюджетно-налогового планирования и прогнозирования.

Процесс разработки и формирования планов и прогнозов налоговых поступлений требует детального анализа и учета результатов и перспектив социально-экономического развития страны и отдельных ее регионов.

Целью налогового планирования, как на федеральном, так и на территориальном уровне является оценка соотношения налогового потенциала и фактических поступлений налогов и сборов и определение объемов экономически обоснованных поступлений налогов и сборов в бюджетную систему в планируемом периоде. При этом налоговое планирование осуществляется с ориентацией на максимально высокий уровень мобилизации налогов и сборов в бюджетную систему.

1. Понятие налогового потенциала и его сущность

1.1 Понятие налогового потенциала

Термин "потенциал", согласно толковому словарю русского языка, означает "совокупность средств, возможностей, необходимых для чего-либо". Исходя из данного значения, можно говорить о налоговом потенциале как о "налоговой возможности", т.е. о некоторой условной, в принципе достижимой сумме налоговых сборов. В мировой практике используется несколько похожий термин - tax capacity, означающий налогоспособность, или "способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений.

Реклама

В бюджетном законодательстве современной России (ст. ст. 131, 138, 142.1 БК РФ) под налоговым потенциалом подразумевается совокупность объектов налогообложения в рамках действующей налоговой системы, расположенных на территории субъекта, т.е. налоговая база.

При этом ст. 53 Налогового кодекса Российской Федерации предусматривает, что "налоговая база представляет собой стоимостную, физическую или иные характеристики объекта налогообложения". На мой взгляд, трактуемая законодательством формулировка налогового потенциала недостаточно точно отражает суть данного понятия. Безусловно, в основе определения налогового потенциала лежит налоговая база. Однако не ее стоимостная оценка характеризует налоговый потенциал, а способность извлекать из нее доход.

Вместе с тем Методика распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации содержит показатель "индекс налогового потенциала" и определяет его как "относительную (по сравнению со средним по Российской Федерации уровнем) оценку налоговых доходов консолидированного бюджета субъекта Российской Федерации, определяемую с учетом уровня развития и структуры экономики субъекта Российской Федерации" .

Методическими рекомендациями субъектам Российской Федерации и муниципальным образованиям по регулированию межбюджетных отношений, утвержденными Приказом Минфина России от 27 августа 2004 г. , предусматривается, что расчетные налоговые доходы - налоговый потенциал - являются оценкой налоговых доходов, которые могут быть собраны в бюджет муниципального образования из налоговых источников, закрепленных за бюджетом муниципального образования.

В современной отечественной теории можно выделить три подхода к толкованию понятия "налоговый потенциал":

1. Ресурсный (налоговый потенциал в "широком" смысле).

2. Фискальный (налоговый потенциал в "узком" смысле).

3. Межбюджетный.

Два первых подхода являются концептуальными и рассматриваются большинством авторов. Межбюджетный подход анализируется гораздо меньшим числом разработчиков.

Один из исследователей ресурсного подхода, Н.Д. Матрусов, акцентирует внимание на необходимости разработки системы оценки национального богатства исходя из постулата, обусловливающего социально-экономическое благополучие и безопасность России. В первую очередь речь идет о масштабности вовлечения и эффективности использования национального богатства во всех сферах жизнедеятельности общества. В этом направлении первым шагом, по его мнению, должно стать "...последовательное выявление, инвентаризация и объективная оценка природных ресурсов, экономического капитала и человеческих ценностей региона, составляющих в совокупности его национальное богатство".

Реклама

Н.Д. Матрусов определяет налоговый потенциал в "широком" смысле - как "...совокупность финансовых ресурсов, которая может быть эффективно мобилизована через налогообложение в системе "население - хозяйство - территория", в координатах которой протекают основные процессы жизнедеятельности общества в границах региона".

В связи с этим при решении масштабных задач, связанных с совершенствованием налоговой системы и реформированием межбюджетных отношений, а также перспективами регионального развития, необходимо опираться на фискальную оценку налогового потенциала. Таким образом, в "широком" смысле налоговый потенциал - это совокупный объем налогооблагаемых ресурсов территории.

В теории фискального подхода под налоговым потенциалом понимается максимально возможная сумма налоговых платежей на данной территории.

При обращении к слагаемости налогового потенциала исходят из приоритетов фискального подхода, а именно либо из совокупности налоговых баз, либо как суммы налоговых потенциалов федерального и регионального бюджета (фискальный подход). Это максимум налоговых поступлений, которые может при идеальных условиях обеспечить территория (субъект РФ или муниципальное образование). Так, Е.С. Мураховская понимает под налоговым потенциалом страны (территории) "совокупность всех видов налогов на продукцию, производство и прибыль, подоходных и социальных налогов, которые реально можно собрать в рамках данной территории в определенный временной период", таким образом данный показатель характеризует финансовые возможности государства (региона).

В данном контексте налоговые поступления являются продуктом двух основных факторов: налоговой базы и налоговой ставки. Первый во многом зависит от налогооблагаемой базы, второй - от уровня налоговых ставок и благосостояния (платежеспособности) общества. Таким образом, налоговый потенциал представляет собой ресурсы, которые подлежат аккумулированию в бюджет через налоговые платежи, т.е. финансовые ресурсы, которые через систему налогообложения и в соответствии с действующим законодательством должны поступить в бюджет (ресурсный подход).

Н.Д. Матрусов определяет налоговый потенциал в "узком" смысле как "...финансовые ресурсы, которые подлежат аккумулированию в бюджет через налоговые платежи в соответствии с действующей в стране системой налогообложения...". Оценку налоговой активности региональных органов власти и в первую очередь оценку собираемости налогов в отдельных регионах и сопоставление регионов по этому показателю, по его мнению, целесообразно базировать на исследовании налогового потенциала в "узком" смысле через максимально возможную сумму поступлений налогов и сборов, исчисленных в условиях действующего законодательства.

Хотя смысл указанного выше концептуального подхода в данной трактовке частично сохранен, все же имеет место сужение содержания налогового потенциала в "широком" смысле. Согласно данной точке зрения определение налогового потенциала в "широком" смысле сводится к определению налогооблагаемых ресурсов при том, что экономические ресурсы региона могут быть ресурсами, не облагаемыми в тот или иной момент ни одним из налогов. В связи с этим, на наш взгляд, стоит отметить тот недостаток, что оба подхода к определению исследуемого понятия на определенном этапе сводятся воедино.

Другим подходом к сущности налогового потенциала территории является подход, обосновывающий его определение с позиции формирования доходной части бюджета и выравнивания межрегиональной асимметрии (межбюджетный подход). Если занять позицию конечного получателя налоговых поступлений, то налоговый потенциал обернется потенциальным бюджетным доходом на душу населения, который может быть получен соответствующими органами власти за финансовый год при использовании единых для территории условий налогообложения. Здесь налоговый потенциал, как правило, рассматривается с позиции максимально возможных налоговых платежей, которые могут поступить в распоряжение общества, при определенных институциональных условиях, сформированных для предприятий и домохозяйств. Таким образом, его можно определить и как потенциальный бюджетный доход на душу населения, который может быть получен исходя из реализуемых межбюджетных отношений.

Одним из сторонников межбюджетного подхода является, в частности, С.Н. Хурсевич. Данная позиция строится на утверждении, что в целях усиления стимулирующей роли нормативов отчислений в бюджеты различных уровней расчет их уровня необходимо осуществлять в привязке к величине налогового потенциала территорий, принимаемого в качестве основополагающего параметра оценки бюджетной обеспеченности различных типов территориальных образований. По содержанию налоговый потенциал территории в данном случае определяется как "...максимально достижимый объем бюджетно-налоговых поступлений, который может быть получен в рамках территории в сложившихся условиях хозяйствования".

В обобщенном виде суть позиции заключается в переходе от традиционных методов планирования бюджетных доходов "от достигнутого уровня" к оценке финансовых возможностей территорий и их учете в системе распределительных отношений.

Исследователи, использующие налоговый потенциал регионов для целей межбюджетного выравнивания, указывают на необходимость определения данного понятия в соответствии с целями анализа и оценки, а также методики, используемой для самой оценки. Исходя из этого, они определяют налоговый потенциал как "...способность региональных налогоплательщиков финансировать оказание государственных услуг в регионе при условии применения одинаковых для всех административно-территориальных образований правил налогообложения (налоговых ставок и состава налоговых льгот)".

Группа исследователей, занимающихся проблемами межбюджетных отношений, определяют налоговый потенциал как "...возможные налоговые поступления, рассчитанные по налогооблагаемой базе с учетом действующих (прогнозных) ставок, установленного порядка их начисления в условиях стандартных налоговых условий и усилий". При этом они выделяют ряд методологических проблем.

Во-первых, "...с позиции формирования конструкции и понятийного аппарата бюджетно-налоговой проблематики является ли правомерным рассмотрение "потенциально возможных" и "возможных налоговых поступлений ", являющихся, по сути, однородными величинами, в одном случае как ресурса, а в другом - как потенциала территорий".

Во-вторых, "...в какой мере стандартизация условий формирования и аккумуляции налогов, осуществленная посредством элиминирования территориальных налоговых льгот и учета уровня собираемости налогов, может быть использована в качестве корректировочного параметра оценки величины налогового потенциала конкретного территориального образования".

Суть рассматриваемых вопросов сводится приверженцами данного подхода к оценке правомерности использования однородных терминологических выражений для качественной идентификации различных категорий. При этом следует иметь в виду, что введение синонимов (например, потенциально возможные налоговые поступления) при раскрытии содержательной основы категорий и конструировании понятийного аппарата снижает определенность и логику данной конструкции. В этой связи исследователи высказывают точку зрения, согласно которой правомерным будет предположение о необходимости разделения содержательной основы рассматриваемых категорий с выделением и уточнением их собственной сущностной нагрузки, обусловленной спецификой выражаемых ею экономических отношений. Они указывают на то, что данная специфика просматривается достаточно четко, если категорию "потенциал" трактовать как максимально возможный результат конкретного иерархического уровня хозяйствования, который может быть обеспечен при задействовании всего комплекса имеющихся ресурсов.

В результате налоговые доходы рассматриваются и как составляющая результирующего параметра функционирования региона - валового регионального продукта. При этом в качестве ресурсов следует принимать источники формирования налогового потенциала, в числе которых могут быть обозначены величина добавленной стоимости в общей стоимости товаров и услуг, прибыль предприятий и организаций, доходы населения, объемы подакцизных и подлежащих таможенному обложению товаров и др.

Правомерность учета стандартизованных условий налогообложения при оценке налогового потенциала территории данная группа исследователей видит в том, что результатом данного усреднения будет расчетная величина, выравнивающая налоговые поступления до среднероссийского уровня. При этом индивидуальные возможности территории, которые должны быть выявлены при предполагаемой оценке, будут нивелированы. В результате величина налогового потенциала каждой конкретной территории будет привязана к усредненной оценке, являющейся гипотетической величиной и только с определенной долей допущения характеризующей ее собственные налоговые возможности. Однако именно данный подход к оценке налогового потенциала территорий наиболее распространен в мировой практике, и его использование производит несомненный практический эффект, так как позволяет по сравнению с действующей системой повысить объективность расчетов нормативов отчислений от налогов и величины трансфертных перераспределений.

Проведенный анализ концептуальных подходов к определению налогового потенциала регионов создает предпосылки для синтеза их наиболее рациональных элементов и использования этих элементов для авторского определения налогового потенциала, выработки алгоритма и методики объективной его оценки на региональном уровне. При этом, на наш взгляд, следует отметить необходимость дифференциации между реально возможной величиной налоговых поступлений, являющихся основой реализации межбюджетных отношений (существующих в реальной налоговой системе), и определением налогового потенциала как абстрактной финансовой категории, выражающей некую оптимальную сумму налоговых сборов в условиях какой-то идеальной для конкретного региона налоговой системы. Такое разделение, по нашему мнению, может быть необходимо в случаях, когда привязывание налогового потенциала региона к идеальной налоговой системе неизбежно влечет за собой диспропорции в реализации целей налогообложения.

Исходя из методологической субординации качественного и количественного анализа, налоговый потенциал необходимо прежде всего определить в качественном отношении, а потом уже обращаться к его количественной определенности.

В качественном аспекте налоговый потенциал представляет собой систему экономических отношений, которая сформирована следующими характеристиками:

- налоговый потенциал существует в экономическом пространстве, и его содержание состоит в возможности отчуждения части доходов (и соответственно части финансовых потоков) совокупности субъектов налоговых отношений, т.е. в возможности институционально ограничить ресурсную базу процесса воспроизводства собственности в пользу ресурсной базы процесса воспроизводства власти, не подрывая при этом основы воспроизводства собственности;

- налоговый потенциал есть способность какой-то совокупности субъектов налоговых отношений сформировать массу (поток) налоговых платежей при условии, что правовое поле и экономическая система налогообложения заданы;

- налоговый потенциал представляет собой составную часть финансового потенциала совокупности объектов налоговых отношений, локализованных на данной хозяйственной территории; формирование налогового потенциала переходит в процесс реализации экономического потенциала хозяйственной территории; экономический потенциал следует определить в качестве главного фактора налогового потенциала;

- мера налогового потенциала определяет ресурсы воспроизводства собственности, экономического потенциала в целом, а значит, и меру налогового потенциала последующих периодов.

1.2 Роль налоговой политики в формировании налогового потенциала

Соглашаясь с определениями налогового потенциала, предложенными различными исследователями, следует отметить, что его оценка должна также учитывать фактор налоговой политики как неотъемлемый элемент структуры налоговых отношений, влияющий на размер налогового потенциала.

В литературе выделяют три основных институциональных подхода к формированию налоговой политики:

а) фискальный подход - для него характерен акцент на всемерное наращивание массы налоговых обязательств (налогового бремени). Такой подход порожден кризисом государственной власти (верхи не могут осуществлять сбор налогов, а низы не хотят платить налоги). Налоговое бремя становится непомерным. Вместе с тем реальная собираемость налогов падает, а налогоплательщики предпочитают выбирать для себя нелегитимные формы хозяйствования. Фискальный подход был характерен для начального этапа рыночных преобразований в России. Практика показала, что реализация такого подхода заводит налоговую политику в тупик. Содержание последней редуцируется до административного давления на налогоплательщиков в целях элементарного "выколачивания" налогов;

б) функционально-стабилизирующий подход - для него характерна ориентация на обеспечение текущих бюджетных потребностей и стабилизацию социальных процессов. Во главу угла ставятся потребности обороны страны, внешней и внутренней безопасности, решения наиболее острых социальных проблем и т.п. Вместе с тем государство пытается наладить "налоговое партнерство" с частным капиталом, осторожно подходит к увеличению налоговых обязательств, а в ряде случаев выражает готовность снизить налоговое бремя и учесть интересы налогоплательщиков. Функционально-стабилизирующий подход типичен для современного этапа развития России - государство и гражданское общество выходят из системного кризиса и постепенно формируют ситуацию "общественного согласия", в том числе и по проблеме налогообложения;

в) инвестиционный подход - ориентируется на потребности развития как государственного, так и частного капитала. Во главу угла ставится инвестиционный процесс, а налогообложение рассматривается как фактор расширенного воспроизводства. Соответственно, наполнение текущего и инвестиционного бюджетов становится результатом инвестиционного процесса и расширенного воспроизводства в целом. В итоге налоговая политика интегрируется в общую экономическую политику.

Различные способы осуществления налоговой политики приводят к существенно различным оценкам налогового потенциала.

Ярким примером в данной ситуации явилось введение единого налога на вмененный доход и соответствующая корректировка налоговой политики в части субъектов малого бизнеса, что привело к масштабной переоценке налогового потенциала одной и той же территории. В итоге налоговый потенциал увеличился в основном за счет перемещения значительной части субъектов "теневых" отношений в сферу легитимных. Изменение налоговой политики в части формирования ЕСН в 2005 г., несмотря на снижение общей ставки налога, способствовало увеличению доходов в бюджет и внебюджетные фонды за счет налоговых поступлений, исчисляемых от заработной платы. По мнению представителей ФНС России, приток поступлений в казну был обеспечен не столько ростом доходов населения, сколько отказом работодателей от начисления "серых" заработных плат ввиду отсутствия экономической эффективности сокрытия доходов, а также широкой социальной пропагандой, связанной с пенсионными накоплениями и кредитованием населения.

Таким образом, налоговая политика может оказать существенное влияние на оценку налогового потенциала.

1.3 Методы оценки налогового потенциала и их анализ

При оценке налогового потенциала следует ввести в рассмотрение три основных институциональных ограничения:

- совокупный объем финансовых ресурсов;

- действующую систему налогообложения;

- избранную налоговую политику.

Количественная оценка налогового потенциала может быть дана как в абсолютном выражении, так и в виде индексов, характеризующих отношение налогового потенциала данного субъекта РФ к среднему по стране показателю. Поскольку все величины отражают потенциальные доходы, при их оценке следует учитывать параметры неиспользуемых резервов, неучтенных поступлений и потерь в результате влияния различных рискообразующих факторов.

Налоговый потенциал находится в тесной взаимосвязи с другими экономическими показателями, характеризующими эффективность налоговой политики: общая налоговая нагрузка, уровень налоговой нагрузки (является качественной и количественной характеристикой) на налогоплательщиков, удельная налоговая нагрузка, уровень налогоемкости ВВП и норма налогообложения.

В определениях данных понятий имеются различные подходы, но наиболее четко их можно представить как следующие.

Налоговая нагрузка есть процентное отношение суммы собранных налогов к национальному доходу за данный год. Налоговая нагрузка на население характеризует степень распределения налогового давления на членов общества, так как практически все налоги на производство включаются в цену товара (кроме налога на прибыль) и в итоге ложатся на плечи конечных потребителей.

Одним из важнейших макроэкономических показателей оценки налоговой системы является уровень налоговой нагрузки (давления) на налогоплательщиков. В зарубежной практике широко используются методы определения давления на экономику, при превышении которых в ней возникают те или иные негативные экономические процессы (иногда и необратимые).

Количественной оценкой налогового давления является уровень изъятия доходов, превышение которого не позволяет налогоплательщикам осуществлять даже простое воспроизводство. Уровень налогового изъятия определяется размерами и остротой общехозяйственных потребностей, задачами налоговой и социальной политики государства (региона).

Наиболее распространенным показателем оценки налогообложения являются уровень налогоемкости ВВП и норма налогообложения.

Под налоговой емкостью (налоговое бремя, налоговый пресс) понимаются меры экономических ограничений, создаваемых отчислением средств на уплату налогов. На макроэкономическом уровне показатель налогового бремени определяется как отношение общей суммы налоговых отчислений к совокупному национальному продукту. Средний уровень налогового бремени в зарубежных странах составляет обычно 40 - 45%. В процессе формирования и реализации налоговой политики налоговый потенциал и налоговое бремя постоянно соотносятся между собой. Их соотношение дает меру самой налоговой политике, а соответственно, и способ определения ее эффективности. Однако метод научной абстракции предполагает обособление сторон взаимодействия и их первоначальное раздельное рассмотрение.

Налоговое бремя формируется институтом власти. В его основе - обобществленные и получившие формальное властное признание потребности функционирования и развития общества. Экономическое содержание налогового бремени изменяется в зависимости от фаз цикла экономического развития:

- в условиях кризиса (рецессии) в основе налогового бремени начинают преобладать потребности функционирования общества; мобилизованные налоговые доходы во все меньшей мере инвестируются на цели развития; возникает и усугубляется разрыв между формально вменяемым плательщикам и реально собираемым налоговым бременем;

- в условиях депрессии указанный выше разрыв достигает максимума; налоговое бремя становится непомерным для доходных возможностей плательщиков; значительная часть плательщиков (прежде всего из системы малого бизнеса) уходит в "теневую" сферу деятельности; мобилизованные налоговые доходы направляются на обеспечение простейших потребностей функционирования общества (т.е. имеет место редукция экономического содержания налогового бремени);

- в условиях оживления и роста в основе налогового бремени постепенно восстанавливается баланс между потребностями функционирования и потребностями развития общества; преодолевается разрыв между формально вменяемым и реально собираемым налоговым бременем; налогоплательщики, прежде действовавшие в "теневой" сфере, постепенно легитимизируются.

Размеры налогового бремени постепенно приходят в соответствие с доходными возможностями плательщиков. Если соотнести размеры налогового бремени с валовым региональным продуктом (ВРП), то выявляется определенная дифференциация налоговой обремененности ВРП по регионам.

Налоговое бремя регионов - субъектов РФ следует рассматривать под углом зрения налогового и бюджетного федерализма. Если исходить из того, что каждый регион - субъект РФ относительно обособлен в рамках Федерации в политическом и экономическом плане и вступает с федеральным центром в определенные финансовые отношения, то в составе налогового бремени региона - субъекта РФ целесообразно выделить две части:

- внешнее (федеральное) налоговое бремя, которое условно можно рассматривать как консолидированный налоговый платеж федеральному центру;

- внутреннее (собственно региональное) налоговое бремя, которое функционально нацелено на потребности региона - субъекта РФ.

Ясно, что указанные выше составные части налогового бремени противоположны. Чем выше доля внутренней составляющей, тем меньше доля федеральной составляющей налогового бремени региона - субъекта РФ. Структура налогового бремени по своей природе является существенным фактором социально-экономического развития региона.

Уровень налогоемкости ВВП представляет собой совокупность обязательств, принимаемых на себя государством, представляющих расходную часть бюджета, в пределах этого уровня варьируется состав налогов.

Норма налогообложения характеризует ту часть дохода, которая изымается в виде налога. Различают предельную норму (производная налога на доход) и среднюю норму (это отношение величины налога к доходу). Тяжесть налогообложения является качественной характеристикой налоговой системы.

Количественная оценка налогового потенциала может быть дана как в абсолютном выражении, так и в виде индексов, характеризующих отношение налогового потенциала данного субъекта РФ к среднему по стране показателю. Отметим также двойственную природу оценки налогового потенциала - с одной стороны, она направлена на определение объема финансовых ресурсов, которые могут трансформироваться в поток налоговых платежей, а с другой стороны, она предполагает выявление предельно допустимой налоговой нагрузки для субъектов налоговых отношений, локализованных на данной территории. Таким образом, все перечисленные критерии тесно взаимосвязаны. Так, налоговый потенциал (Np) страны может быть рассчитан как разница между валовой добавленной стоимостью (WDS) и чистой прибылью экономики (WP) по следующей формуле:

Np = G x Ng, (1)

где G - объем ВВП;

Ng - уровень налогового потенциала в ВВП,

Ng = r1 - r2, тогда (2)

Np = (r1 - r2) x G, (3)

где r1 - удельная валовая добавленная стоимость в ВВП;

r2 - годовая норма валовой прибыли экономики в ВВП.

Валовая добавленная стоимость исчисляется как разность между суммарной стоимостью всей произведенной продукции, включая производство товаров и услуг, которые могут иметь рыночный и нерыночный характер, и промежуточным потреблением (кроме амортизации).

Чистая прибыль экономики получается путем вычитания потребления основных фондов из валовой прибыли экономики, которая характеризует превышение доходов над расходами, при этом из валовой добавленной стоимости исключается оплата труда наемных работников и выплаченные налоги на производство.

Удельная валовая добавленная стоимость (r1) определяется как отношение суммы валовой добавленной стоимости, включая налоговые платежи (WDS), к объему валового внутреннего продукта (G):

r1 = WDS / G. (4)

Удельная валовая прибыль, определяемая по отношению к ВВП (r2), рассчитывается как отношение валовой прибыли за минусом налоговых платежей (WP) к объему ВВП (G):

R2 = WP / G. (5)

Налоговая нагрузка населения определяется как отношение налогового потенциала на душу населения (Npd) к среднедушевому доходу (Dd) по формуле:

Kp = (Np / Hn) / (D / Hn)= Npd / Dd, (6)

где Kp - коэффициент налоговой нагрузки;

D - доход населения в виде оплаты труда наемных работников, включаемой в валовую добавленную стоимость;

Hn - численность экономически активного населения.

Соответственно, общая налоговая нагрузка на экономически активное население представляет собой отношение произведения удельного налогового потенциала (Ng) и общего объема валового внутреннего продукта общества (G) к общей сумме оплаты труда наемных работников, включаемой в налогооблагаемую базу (D):

Kp = Ng x G / D. (7)

Удельная налоговая нагрузка (Kd) представляет собой отношение уровня налоговой нагрузки (рассчитанной как валовая добавленная стоимость (WDS), скорректированная на коэффициент налоговой нагрузки (Kp)) к объему ВВП (G):

Kg = Kp x WDS / G или Kg = Kp x r. (8)

Иначе говоря, удельная налоговая нагрузка - это доля удельной валовой добавленной стоимости, скорректированная на коэффициент налоговой нагрузки населения.

Результаты анализа критериев налогообложения показали, что в России происходит увеличение налогового потенциала, исчисленного в действующих ценах (табл. 1). Причем показатель удельной валовой налоговой нагрузки превышает удельную валовую добавленную стоимость расходов на оплату труда работников. В результате налоговое бремя достигает того порогового значения, за которым усиливается обнищание населения.

| Показатели |

2004г. |

2005г. |

2006г. |

2007г. |

2008г. |

| 1. Валовой внутренний продукт в рыночных ценах │(G), млрд руб. |

10 831 |

13 243 |

17 048 |

21 620 |

26 781 |

| 2. Валовая добавленная стоимость (WDS), млрд руб. |

9 581 |

11 654 |

14 879 |

18 528 |

22 951 |

| 3. Налоги на производство и импорт всего, млрд руб. |

2 027 |

2 316 |

3 067 |

4 406 |

5 521 |

| 4. Кроме того, налоги на прибыль, млрд руб. |

463,3 |

526,5 |

867,6 |

1 332,9 |

1 670,6 |

| 5. Оплата труда наемных работников (D), млрд руб. |

5 065 |

6 231 |

7 845 |

9 467 |

11 846 |

| 6. Валовая прибыль и валовые смешанные доходы (WP), млрд руб. |

3 919 |

4 902 |

6 330 |

7 908 |

9 607 |

| 7. Среднегодовая численность занятых в экономике млн чел. |

65,6 |

65,9 |

66,4 |

66,8 |

67,1 |

| 8. Налоговый потенциал Np = (WDS - WP) |

5 662 |

6 752 |

8 549 |

10 620 |

13 344 |

| 9. Налоговая нагрузка Kp = Np : D |

1,118 |

1,084 |

1,090 |

1,122 |

1,126 |

10. Удельная валовая добавленная

стоимость r1 = WDS : G

|

0,885 |

0,880 |

0,873 |

0,857 |

0,857 |

11. Удельная налоговая нагрузка

Kg = Kp x r1

|

0,989 |

0,954 |

0,951 |

0,961 |

0,965 |

| 12. Среднедушевой налог на производство в годовом исчислении, тыс. руб. |

0,358 |

0,343 |

0,359 |

0,415 |

0,414 |

| 13. ВВП на душу населения в расчете на год, млн руб. |

165,1 |

201,0 |

256,7 |

323,7 |

399,1 |

| 14. Среднедушевая оплата труда экономически активного населения в годовом исчислении, тыс. руб. |

77,2 |

94,5 |

118,1 |

141,7 |

176,5 |

Налоговые поступления зависят не только от состояния и динамики налогооблагаемой базы, ее законодательного обеспечения, но и от целенаправленных и согласованных действий административных, финансовых и контролирующих органов. Доля налоговых поступлений в ВВП в зарубежных странах варьируется от 29,5% в США до 52,7% в Швеции, а в среднем по Западной Европе она составляет 39,7%.

Оценивая возможности действующей налоговой политики, систему критериев и показателей, следует признать, что для построения рациональной структуры налоговой системы необходимо выбрать наиболее эффективную базу налогообложения, обеспечивающую оптимальное сочетание таких количественных критериев, как размер налогового потенциала, уровень налоговой нагрузки и изменение доли фонда оплаты труда в ВВП.

Если за основу взимания налогов взять показатель прибыли и добавленной стоимости, то можно говорить о прямой зависимости налогового бремени, возлагаемого на производителя, от его предпринимательской активности. Снижение налогов выгодно производителю, но опустошительно для бюджета. Высокие налоговые ставки ведут к свертыванию предпринимательской активности. Таким образом, формируется порочный круг неэффективной налоговой системы. Решение этой проблемы требует взвешенного подхода в силу многих причин. Так, критерий эффективности и критерий равенства налогообложения противоречат друг другу. Любое перераспределение доходов может осуществляться лишь за счет использования прогрессивных систем налогообложения, что нарушает естественную рыночную эффективность. Само перераспределение также оказывает искажающее влияние на поведение агентов социальной и экономической деятельности.

Совокупная потребность бюджета в ресурсах определяет при прочих равных условиях общее налоговое бремя, которое равно сумме налоговых поступлений и избыточного бремени:

Избыточное бремя = Общее бремя - Налоговые поступления.

Избыточное налоговое бремя, или потеря эффективности, это та величина, на которую налог, увеличивая общее налоговое бремя, превышает сумму налоговых поступлений.

Избыточное налоговое бремя представляет собой денежный эквивалент потерь полезности, которые вызываются эффектом замещения, обусловленным налогообложением.

Эффект замещения непосредственно выражает искажающее действие налога. Невосполнимые потери от искажающего воздействия налогов могут быть сведены к минимуму посредством выбора налогов и их распределения во времени.

Излишнее налоговое бремя является раз и навсегда невосполнимой (дедвейтной) потерей. Величина избыточного бремени обложения доходов зависит от налоговой ставки и от склонности налогоплательщиков, при прочих равных условиях, затрачивать дополнительные усилия ради увеличения заработков. Избыточное налоговое бремя служит мерой искажающего действия налога.

В теории налогов широкое применение имеют две концепции распределения налогового бремени: в основе первой находится принцип получаемых благ, вторая резко контрастирует с первой и базируется на идее, что тяжесть налогов должна быть поставлена в зависимость непосредственно от конкретного дохода и уровня благосостояния (принцип платежеспособности). В американской налоговой системе превалирует концепция платежеспособности: предприниматели с более высокими доходами будут выплачивать более высокие налоги - как в абсолютном, так и в относительном выражении, - чем те, кто имеет более скромные доходы.

Минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций.

Повышение налоговых изъятий тормозит поступательное развитие производства, сокращает налоговую базу и ведет к уменьшению налоговых доходов государства. Подтверждением такой зависимости является тот факт, что при высоких налоговых ставках изъятия доходов предприятий (до 77%) российский бюджет недобирает определенную сумму налогов, запланированных к поступлению.

В экономической литературе для измерения налогового бремени в России рекомендуется использовать полную налоговую ставку. Под полной налоговой ставкой понимается отношение общей суммы налогов и платежей, внесенных хозяйствующими субъектами, к добавленной стоимости в процессе производства и реализации товаров и услуг, то есть какая часть добавленной стоимости изымается в бюджет и характеризует общее налоговое бремя (доля налогов (платежей) в добавленной стоимости).

Результаты расчетов по 20 зарубежным странам, проведенные российскими экономистами, показали, что самая низкая полная налоговая ставка в Гонконге - 20,5%, по средним ставкам для Западной Европы полная налоговая ставка равна 42,7%.

В зарубежных странах отклонение полной налоговой ставки от доли налогов в ВВП составило максимум 10 - 13 пунктов - в США, Португалии, Швеции. По косвенным оценкам экономистов, в большинстве ведущих стран Запада недобирается в результате сокрытия не более 15 - 20% всего объема налогов.

В сложившихся сегодня в России условиях экономического развития страны в целом и в отдельных регионах целесообразно использовать дифференцированный подход при определении принципов формирования доходной базы бюджетов, так, например, ряд авторов для регионов, стремящихся к привлечению инвестиций, предлагают (рекомендуют) следующую последовательность налоговой нагрузки для Российской Федерации:

- прямые платежи за услуги местных (муниципальных) предприятий;

- платежи за природопользование;

- платежи за землепользование и пользование городским имуществом;

- налоги на имущество;

- налоги на продажи;

- налоги на доходы предприятий;

- налоги на доходы граждан.

По нашему мнению, реальный путь стимулирования развития производства на региональном уровне через налогово-правовую среду предполагает прежде всего необходимость не столько уменьшить абсолютное налоговое бремя, сколько снижать относительную налоговую нагрузку при росте объемов производства в фактическом выражении.

Опираясь на вышеизложенное, целесообразно в деятельности региональных и местных органов власти и управления при разработке финансовой политики, составлении проектов бюджетов, анализе использования финансовых ресурсов применять критерии оценки эффективности налогообложения, такие, как:

- размер налогового потенциала территории;

- уровень налоговой нагрузки на налогоплательщиков;

- удельная налоговая нагрузка

2. Налоговый паспорт и его месть при определении налогового потенциала

2.1 Понятие налогового паспорта

В конце 2003 года МНС России завершило многолетнюю работу над созданием информационной базы «Налоговый паспорт субъекта Российской Федерации». База содержит в себе информацию о налоговой нагрузке в каждом регионе, показатели поступлений всех налогов и сборов и т. д. Кроме того, она позволяет оценить экономический, финансовый и налоговый потенциал отдельно взятого региона.

При разработке налогового паспорта специалисты МНС России не ограничивались только данными налоговой отчетности, специалисты министерства использовали данные государственной статистики по объемам валового внутреннего продукта (валового регионального продукта), производства промышленной продукции и инвестиций в основной капитал. Были приняты во внимание уровень инфляции (индекс потребительских цен), объем производства сельскохозяйственной продукции, розничный товарооборот, показатели финансово-хозяйственной деятельности предприятий и многие другие.

Структурно он состоит из семи разделов, отражающих полный набор показателей, характеризующих налоговый потенциал и эффективность налогового администрирования в регионе. К примеру, он включает такие показатели, оказывающие ключевое влияние на формирование налоговой нагрузки в регионе, как:

· место и роль региона в общей системе хозяйства России;

· специализация региона по отраслям хозяйства, особенности размещения и функционирования основных отраслей хозяйства;

· численность населения региона, доля городского населения (коэффициент урбанизации);

· валовой региональный продукт в разрезе основных отраслей;

· объем выпуска промышленной продукции в физическом и денежном выражении в разрезе основных отраслей промышленности;

· финансово-экономическое состояние предприятий основных отраслей региона, количество прибыльных и убыточных предприятий;

· уровень и динамика заработной платы. Информация о задолженности по заработной плате позволяет определить выпадающие доходы бюджета по подоходному налогу;

· финансово-экономическое состояние крупнейших налогоплательщиков региона;

· объемы экспортных поставок в разрезе отраслей экономики региона (для прогноза сумм возмещения НДС предприятиям-экспортерам).

Налоговый паспорт - это программный комплекс, который позволяет моделировать показатели налоговой базы и поступлений налогов как на основе динамики предыдущих лет, так и изменения конкретных параметров налоговой базы. По этим данным можно прогнозировать поступления налогов и сборов на перспективу не только в условиях действующего налогового законодательства, но и с учетом его возможного изменения.

Налоговый паспорт в первую очередь ориентирован на нужды государственных органов. Ведь он позволяет адекватно оценивать ситуацию в экономико-налоговой сфере страны и принимать соответствующие решения, направленные на повышение собираемости налогов и сборов. Вместе с тем он может быть интересен и налогоплательщикам с точки зрения оценки финансового и инвестиционного потенциала региона.

Система показателей, используемых в каждом разделе Налогового паспорта, построена с учетом их динамики, что дает возможность определять тенденции и значимость отдельных факторов, влияющих на налоговые характеристики региона, источники или способы определения каждого показателя (прямые данные статистической или налоговой отчетности или расчет). Целесообразность использования показателей, включенных в соответствующие разделы Паспорта, уже в достаточной мере апробирована.

Для наиболее полного учета масштабов предоставленных налоговых льгот в Паспорте отдельно представлена информация о наличии в регионах зон со специальным налоговым режимом (например, ЗАТО), в которых используется особый порядок исчисления и уплаты налогов и сборов.

Серьезной проблемой остается наличие большого количества предоставляемых отсрочек, рассрочек и иных форм изменения сроков уплаты налогов. Остро стоят и вопросы возмещения из федерального бюджета сумм входного НДС. Для учета при планировании связанных с этим бюджетных потерь в Паспорте предусмотрен специальный раздел "Выпадающие доходы".

В целях учета выпадающих доходов имеющие место многочисленные задержки с выполнением банками и другими кредитными учреждениями поручений налогоплательщиков по уплате причитающихся налогов особым разделом в Налоговом паспорте выделены показатели, характеризующие количество таких учреждений.

Анализ и оптимизация выпадающих доходов позволяют повысить качество и обоснованность разрабатываемых планов и прогнозов налоговых поступлений, увеличить их собираемость и пополнить доходную часть бюджетной системы. Кроме того, дополнительный учет всех возможных видов и сумм выпадающих доходов раскрывает большой объем работы, проводимой налоговыми органами по мобилизации налогов и сборов в бюджетную систему.

Для оценки налогового потенциала региона, налоговой нагрузки на товаропроизводителя и их учета при планировании налоговых поступлений Налоговый паспорт содержит показатели размеров начисленных и фактически поступивших налогов и сборов, задолженности по ним, которые выделены самостоятельными разделами.

Эта информация служит основой для определения уровня поступления налогов и налоговой нагрузки относительно валового регионального продукта (как по начислению, так и по поступлению).

Налоговое прогнозирование представляет собой оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему (консолидированный, федеральный и территориальные бюджеты) и осуществляется на базе прогноза социально-экономического развития Российской Федерации и ее субъектов в виде системы показателей и основных параметров социально-экономического развития.

Налоговое прогнозирование включает в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления, расчет уровней поступления налогов и сборов, объемов выпадающих доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т.д.

Особое значение имеет анализ основных факторов, определяющих динамику налогового потенциала и поступлений налогов в бюджетную систему. По мере становления налогового законодательства и адаптации к нему налогоплательщиков происходит снижение влияния субъективных факторов, а важнейшую роль, определяющую размеры налоговых доходов государства, начинают играть экономические факторы, воздействующие на изменение налоговой базы отдельных налогов и сборов и налогового потенциала в целом.

Исходной составляющей налогового планирования является определение налоговой базы по видам налогов, расчет которой проводится в целом по стране и по регионам. Специфика и сложность планирования в региональном разрезе - необходимость анализа исполнения текущих налоговых обязательств, мониторинга и прогноза социально-экономической ситуации по каждому региону Российской Федерации.

Налоговый паспорт - это документ, в котором приведена комплексная характеристика налогового потенциала. В нем дается оценка существующей налоговой базы региона, определяется налоговая составляющая в целом и по отдельным видам налогов в динамике, что позволяет разрабатывать прогноз поступления налогов и сборов на перспективу, как в условиях действующего налогового законодательства, так и с учетом его возможного изменения.

Система показателей, используемых в каждом разделе Налогового паспорта, построена с учетом их динамики, что дает возможность определять тенденции и значимость отдельных факторов, влияющих на налоговые характеристики региона, источники или способы определения каждого показателя (прямые данные статистической или налоговой отчетности или расчет). Целесообразность использования показателей, включенных в соответствующие разделы Паспорта, уже в достаточной мере апробирована.

3. Налоговый потенциал региона

3.1 Методы расчета налогового потенциала региона

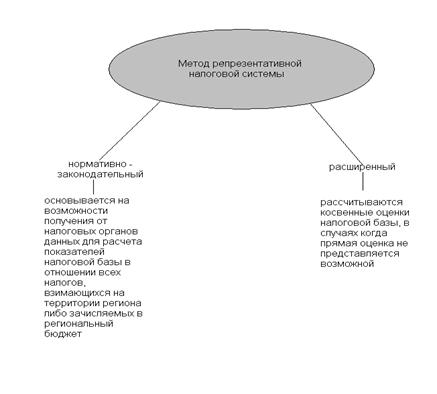

Для расчета налогового потенциала региона используют два основных метода: метод репрезентативной налоговой системы и метод, основанный на косвенной оценке потенциальных налоговых обязательств налогоплательщиков.

Метод репрезентативной налоговой системы (РНС) – представляет собой прогнозирование (или оценку) потенциальных налоговых поступлений бюджета региона с помощью применения стандартных (или средних по стране) налоговых ставок к соответствующим налоговым базам. При этом данные о размере налоговой базы в регионе предоставляются налоговыми органами государства. Результатом оценки в соответствии с данным методом является объем возможных налоговых доходов, который получал бы регион в случае, если бы он применял на своей территории типичную (репрезентативную) налоговую систему. При этом налоговый потенциал может оцениваться отдельно по каждому виду налоговых доходов, исходя из соответствующей налоговой базы и средней налоговой ставки. Таким образом, в основе метода репрезентативной налоговой системы лежит оценка способности региональных властей обеспечивать уплату в бюджет налоговых платежей, начисленных на декларируемую налогоплательщиками и выявленную налоговыми органами налогооблагаемую базу.

Второй метод расчета регионального налогового потенциала основывается на косвенной оценке потенциальных налоговых обязательств налогоплательщиков региона при условии применения региональными властями средних по стране налоговых усилий. Такой расчет основывается на оценке налоговой базы как производной от одного или нескольких макроэкономических показателей, характеризующих конечный доход в регионе. Другими словами, оценка налогового потенциала с применением данного метода базируется на том, что все налоговые платежи, несмотря на используемую базу налогообложения, в конечном итоге выплачиваются из доходов налогоплательщиков, и налоговой базой в регионе в широком понимании этого термина (то есть для всей совокупности региональных налогов либо налогов, зачисляемых в региональные бюджеты) является совокупный региональный доход – независимо от того, взимаются ли налоги с дохода в момент его получения (налоги на прибыль и доход) или его использования (налоги с продаж и акцизы). Таким образом, метод оценки налогового потенциала на базе макроэкономических показателей основан, в противоположность методу РНС, на оценке способности региональных властей мобилизовать налоговые доходы, исходя из способности налогоплательщиков уплачивать определенные суммы налогов, исчисленных на основании средней доли налоговых изъятий в конечном доходе на территории субнациональных административно-территориальных образований.

Оценка регионального налогового потенциала на основании метода репрезентативной налоговой системы, в свою очередь, подразделяется на несколько методов, которые отличаются друг от друга подходами к оценке налоговой базы в регионе (см рис 1).

Практика стран с многоуровневой бюджетной системой, использующих метод репрезентативной налоговой системы для оценки налогового потенциала, показывает, что совершенствование данного метода приводит к использованию для оценки налогового потенциала территорий преимущественно косвенных методов оценки налоговой базы.

Следует отметить, что при использовании косвенных оценок метод репрезентативной налоговой системы по своей сути становится близок методу использования макроэкономических показателей к оценке налогового потенциала, однако основное различие между ними состоит в том, что при использовании метода макроэкономических показателей моделирование потенциальных налоговых поступлений осуществляется без учета особенностей налоговых баз и ставок отдельных налогов, в то время как метод оценки с помощью репрезентативной налоговой системы исходит из необходимости как можно более точной оценки налоговой базы по каждому из основных бюджетообразующих налоговых источников с учетом соответствующих особенностей взимания данных налогов и налоговых ставок.

Вместе с тем существует определенная условность в разграничении указанных двух методов: если оценка налогового потенциала по методу репрезентативной налоговой системы исходит из расчета налоговой базы с постепенным агрегированием показателей, характеризующих налоговую базу, при переходе к косвенной оценке потенциальных налоговых обязательств, то оценка с применением макроэкономических показателей основывается на использовании единственного макропоказателя в качестве характеристики базы для всех налогов в регионе с постепенным дезагрегированием используемой характеристики с учетом особенностей взимания отдельных налогов в случае получения неудовлетворительных результатов оценок на основании агрегированного показателя.

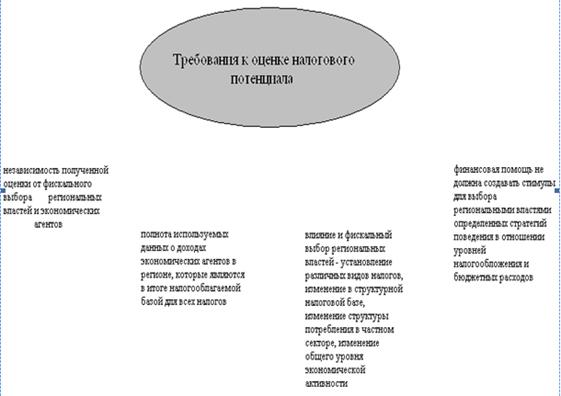

Рассмотрим некоторые требования к оценке налогового потенциала регионов, а также преимущества и недостатки перечисленных методов с точки зрения различных критериев эффективности их применения.

Среди возникающих проблем при оценке налогового потенциала следует также выделить экспорт налогового бремени, который определяется как прямое или косвенное налогообложение нерезидентов данного региона. Следует отметить, что ни один из методов оценки налогового потенциала не в состоянии полностью учесть экспорт налогового бремени. Тем не менее, оценка по методу репрезентативной налоговой системы в большей степени способна учесть подобный экспорт, так как при оценке налоговой базы используются данные налоговой отчетности, позволяющие выделить экспортируемое налоговое бремя из общей суммы налога.

Одной из главных задач методики оценки налогового потенциала и распределения финансовой помощи состоит в том, что она не должна создавать стимулы для выбора региональными властями определенных стратегий поведения в отношения уровней налогообложения и бюджетных расходов.

По проблемам оценки налогового потенциала выделяются три вида стимулов:

· стимулы по применению налоговых ставок;

· стимулы по оказанию влияния на налоговые базы;

· стимулы по принятию стратегии недобросовестного поведения (moral hazard).

Несмотря на необходимость устранения перечисленных недостатков из методик, сама методика должна оставаться достаточно простой и понятной для использования. Помимо экономической эффективности, требования к прозрачности и открытости процедуры межбюджетного выравнивания, требование простоты и понятности остается одним из важнейших условий, необходимых для успешного функционирования системы межбюджетных отношений.

Использование в чистом виде метода репрезентативной налоговой системы для оценки налогового потенциала российских регионов не представляется возможным вследствие ограниченности статистических данных по величине налоговой базы в регионах, а также недостоверности подобных данных. Использование методов оценки с помощью макроэкономических показателей в чистом виде для всего объема налоговых платежей, поступающих в бюджеты субъектов Федерации, также представляется малоэффективным вследствие как высокой степени межрегиональной дифференциации структуры налоговых доходов, сложности российской налоговой системы, так и несовершенства статистической отчетности в России.

Заключение

К сожалению, показатели налогового потенциала, собираемости налогов и сборов, а также методика расчета налоговой базы, на основе которых определяются задания по поступлению доходов в бюджетную систему, до сих пор не являются признанными экономико-статистическими показателями. Неопределенный статус этих показателей снижает эффективность налогово-бюджетного процесса, хотя, например, падение среднего показателя собираемости даже на несколько процентов влечет за собой значительный недобор налогов. Именно поэтому показатели налогового потенциала и собираемости налогов, методы их оценки должны рассматриваться в качестве полноправных инструментов бюджетно-налогового планирования и статистического учета.

Следует также обратить внимание на необходимость совершенствования существующей схемы отчетности, которая предлагает отражение сальдированного результата поступления налогов и сборов и возмещения на счета плательщика налогов, пеней и штрафов. Это ведет к искажению показателей о суммах мобилизованных налогов и сборов и, следовательно, данных о работе налоговых органов по сбору налоговых платежей.

Предлагаемый экономический подход к анализу налогового потенциала позволит более обоснованно подходить к определению контрольных показателей по мобилизации налогов и сборов в федеральный бюджет и выравниванию налоговой нагрузки. Таким образом, в рамках проводимой ФНС России политики по переносу налоговой нагрузки с производственного сектора на потребительский будет обеспечен более взвешенный и целенаправленный подход, способствующий укреплению финансового положения реального сектора экономики и созданию условий для обеспечения надежной базы налоговых поступлений.

Список используемой литературы:

1. Налоговый Кодекс РФ Принят Государственной Думой 16 июля 1998 года Одобрен Советом Федерации 17 июля 1998 года

2. Гражданский Кодекс РФ Принят Государственной Думой21 октября 1994 года

3. Таможенный Кодекс РФ Принят Государственной Думой 25 апреля 2003 года Одобрен Советом Федерации 14 мая 2003 года

4. Богачева О.В. Бюджетные взаимоотношения федерального центра и субъектов Российской Федерации // Регион: экономика и социология. 1999. N 1.

5. Боровикова Е.В. Налоговое и бюджетное планирование в субъектах Российской Федерации и муниципальных образованиях: теория и практика. М.: Издательско-торговая корпорация "Дашков и Ко", 2007. 336 с.

6. Вигандт Л.С. К оценке доходных возможностей муниципальных образований депрессивных регионов России // Проблемы современной экономики. 2004. N N 1 - 2.

7. Дзагоева М.Р. Институциональный подход к исследованию налогового потенциала и налогового бремени // Вестник финансовой академии. 2004. N 1. С. 56 - 65.

8. Житкова Е. Согласование интересов муниципальных образований и субъектов Российской Федерации на основе применения программно-целевого подхода: опыт Краснодарского края // Муниципальная экономика. 2006. N 4. С. 2 - 14.

9. Кадочников П., Луговой О. Моделирование динамики налоговых поступлений и оценка налогового потенциала территорий. М.: ИППП, 2001.

10. Клисторин В.И., Сумская Т.В. Анализ межбюджетных отношений в интересах общественности (на примере муниципальных образований Новосибирской области) // Прикладной бюджетный анализ: методика и подходы. СПб., 2002. 272 с.

11. Коломиец А.Л. Анализ концептуальных подходов и методов оценки налогового потенциала региона // Налоговый вестник. 2000. N 2. С. 3 - 6

12. Кузьменко В.В., Ефимец Е.А. Институциональный подход к исследованию налогового потенциала и налогового бремени // Сборник научных трудов СевКавГТУ. Серия "Экономика". 2005. N 1.

13. Максимов А.В. Налоговый потенциал муниципального образования и пути его наращивания // Финансовые исследования. 2006. N 3. С. 37 - 38.

14 Матрусов Н.Д. Региональное прогнозирование и региональное развитие России. М.: Наука, 1995.

15 Мельник А.Д. Налоговый потенциал в зеркале русской истории // Налоговый вестник. 2000. N 3.

16 О социально-экономической программе "Государственная поддержка местного самоуправления в Камчатском крае на 2008 - 2010 годы": Закон Камчатского края от 22 апреля 2008 г. N 44: Принят Постановлением Законодательного Собрания Камчатского края 22 апреля 2008 г. N 102 // Официальные ведомости. 2008. 5 авг. N N 70 - 72.

17 Предложения по проекту методических рекомендаций по оценке налогового потенциала муниципальных образований // Материалы семинара-совещания по проблемам совершенствования межбюджетных отношений / Под ред. С.Н. Хурсевича. М.: Минэкономики России, 2000.

18 Селиверстов В.Е. Бюджетное регулирование финансовых потоков в трехуровневой системе "федеральный центр - субъекты Федерации - административные районы и муниципалитеты" в интересах сокращения региональной асимметрии // Проект Тасис: Региональная политика, направленная на сокращение социально-экономической и правовой асимметрии. Новосибирск. 2000. С. 445 - 476.

19. Сабитова Н.М. О понятии финансового потенциала региона и методологии его оценки // Финансы. – 2003. – №2.

20 Проблемы экономической оценки и использования национального богатства страны // Экономист. – 2001. – № 12.

21. Колесникова Н.А. Финансовый и имущественный потенциал региона: опыт регионального менеджмента. М.: Финансы и статистика, 2000.

22. Кириллова О.С. Экономический потенциал как база оценки налогового потенциала региона // Финансы и кредит. – 2005. – № 6.

23. "Налоги" (газета), 2008, N 39

24. "Налоги и налогообложение", 2007, N 7

25. "Налоги и финансовое право", 2009, N 6

26. "Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет", 2009,N 6

27. "Финансы", 2009, N 3

|