.

Ставка процента- это величина дисконта, при которой сегодняшняя стоимость финансовых инструмента будет равна его будущей стоимости.(Р=РV).

Текущая приведенная стоимость- это есть, стоимость всех поступлений, которые предполагаются по данному финансовому инструменту с учетом всех поступлений которые предполагаются по данному финансовому инструменту с учетом периода в который эти поступления будут производится т.е. если по какому либо финансовому инструменту, на пример по облигациям, предполагаются какие- то периодические выплаты, купонные платежи, то купонный платеж с индексом 1 (через год) и мы будем учитывать величину дисконта т.к. в это год мы жертвуем упущенными возможностями и наши упущенные возможности равны процентной ставке (дисконт).

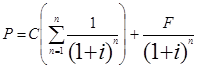

, где F-номинальная стоимость, а i- это дисконт, С- поступления в определенном периоде. Если нам известна сегодняшняя цена, за сколько сегодня продаётся купонная облигация и сколько купонов на ней осталось и какой её номинал, и какие выплаты проводятся по купонам, сегодняшняя цена, то мы с вами можем составить выражение для текущей стоимости и таким образом мы получим одно единственное уравнение, которое будет зависеть только от одной переменной- нормы дисконта и таким образом можем определить ставку процента (норму дисконта). Иногда такую ставку процента называют доходность к погашению. Если мы с вами рассмотрим разные финансовые инструменты, которые только могут существовать, то соответственно мы сможем выписать уравнение из которого определяется ставка процента для всевозможных финансовых инструментов. Если купонные платежы выплачиваются равными долями и через определенный промежуток времени, то выше представленное уравнение мы можем несколько упростить и переписать в виде: , где F-номинальная стоимость, а i- это дисконт, С- поступления в определенном периоде. Если нам известна сегодняшняя цена, за сколько сегодня продаётся купонная облигация и сколько купонов на ней осталось и какой её номинал, и какие выплаты проводятся по купонам, сегодняшняя цена, то мы с вами можем составить выражение для текущей стоимости и таким образом мы получим одно единственное уравнение, которое будет зависеть только от одной переменной- нормы дисконта и таким образом можем определить ставку процента (норму дисконта). Иногда такую ставку процента называют доходность к погашению. Если мы с вами рассмотрим разные финансовые инструменты, которые только могут существовать, то соответственно мы сможем выписать уравнение из которого определяется ставка процента для всевозможных финансовых инструментов. Если купонные платежы выплачиваются равными долями и через определенный промежуток времени, то выше представленное уравнение мы можем несколько упростить и переписать в виде:

|

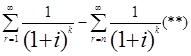

(*);- это величина есть ни что иное как геометрическая прогрессия, однако геометрическую прогрессию вы можете подсчитать через безконечно убывающую ГП, есть формула которая определяет сумму бесконечно убывающих ГП, в нашем случаи это не БУГП, но мы можем её преобразовать в сумме двух БУГП (**) т.е. для этих двух групп убывающих геометрических прогрессий у вас есть формулы и через расность БУГП вы можете подсчитать Р. Я напоминаю, что для бесконечно убывающей прогрессии со знаменателем q, верна следующая формула, где bk- первый член. В данном случаи расчет достаточно усложнен, т.к. у вас получается уравнение энной степени и вы должны прибегнуть к методам линейной аппроксимации, которая вам известна, вспомнить формулу Маклорена, привести к линейному виду. (*);- это величина есть ни что иное как геометрическая прогрессия, однако геометрическую прогрессию вы можете подсчитать через безконечно убывающую ГП, есть формула которая определяет сумму бесконечно убывающих ГП, в нашем случаи это не БУГП, но мы можем её преобразовать в сумме двух БУГП (**) т.е. для этих двух групп убывающих геометрических прогрессий у вас есть формулы и через расность БУГП вы можете подсчитать Р. Я напоминаю, что для бесконечно убывающей прогрессии со знаменателем q, верна следующая формула, где bk- первый член. В данном случаи расчет достаточно усложнен, т.к. у вас получается уравнение энной степени и вы должны прибегнуть к методам линейной аппроксимации, которая вам известна, вспомнить формулу Маклорена, привести к линейному виду. , где первого члена b1=1/(1+i), q=1/(1+i). , где первого члена b1=1/(1+i), q=1/(1+i).

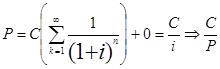

Ещё одним вариантом финансового инструмента, для которого мы можем с вами рассчитать ставку процента, является консоль- это экзотический финансовый инструмент, экзотическая купонная облигация и как мне известно она была выпущена только один раз, но в силу своих свойств они остались актуальным и до сих пор, они были выпущенны банком Англии, для финансирования войны с Францией. Вообще иногда возникают ощущения, что всё рациональное, что мы получаем, в области финансов и денежного обращения мы обязаны войнам, что велись между этими двумя странами. Т.к. для финансирования своих войн, то Франция то Англия придумывали различные финансовые инструменты. И вот Банк Англии в конце 18- го века предложил выпуск финансового инструмента, называемогог консолью, что представляло купонную облигацию с бесконечным сроком погашения. В силу того, что эта облигация обладает бесконечным сроком погашения сумма купонных платежей по ней известна, то мы можем достаточно легко рассчитать чему будет равна ставка процента для консолей, где N→¥, то

Реклама

(***), 0- номинал. (***), 0- номинал.

Одно и тоже уравнение, которое определяет ставку процента по определению, то что сегодняшняя стоимость должна быть равна приведенной стоимости –это уравнение позволяет рассчитать формулу для расчета ставок процента для самых разных финансовых инструментов. Все эти выводы приводят нас к тому, что ставка процента отрицательно зависит от цены. Если внимательно посмотреть на формулу (**), то здесь ставка процента, определяется как ставка дисконта и стоит в знаменатели, а Р в числители поэтому ставка процента отрицательно зависит от цены, но это не всегда линейная но зависимость всегда отрицательная, здесь (***) зависимость совсем другая, но это экзотический случай это консоль, там зависимость тоже будет получатся отрицательной. И то, что ставка процента отрицательно зависит от цены или цена от ставки процента, мы пользовались этим выводом когда переходили от графика описывающего равновесие на рынке финансовых активов от графика количества цена к графику в осях количество ставка процента. Ещё нам известно, что большинство ставок процента изменяются примерно одинокого. Мы с вами пользовались свойством когда говорили о влияние ставки рефинансирования на поведение экономических агентов. Если быть точным, то это на всегда так. Мы не можем утверждать, что все ставки процента всегда изменяются в одном направление и это утверждение будет верно только в средним для рынка. В общем случаи можно исследовать зависимость ставок процента только по каким то отдельным факторам. Т.е. построить структуру процентных ставок и поэтому следующий раздел будет называться структура процентных ставок.

Структура процентных ставок.

-закономерность определяющую поведение процентных ставок в ответ на изменение только одного параметра при прочих равных условиях. И чаще всего выделяют две структуры процентных ставок, они наиболее важные- это структура процентных ставок по степени риска или рисковая структура процентных ставок и структура процентных ставок по погашению или временная структура процентных ставок.

Реклама

Рисковая структура процентных ставок.

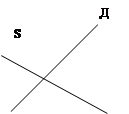

Здесь все просто т.к. у нас есть инструментарий, с помощью которого мы можем его исследовать. Мы знаем как выглядит кривая спроса на финансовые активы, предложения финансовых активов.

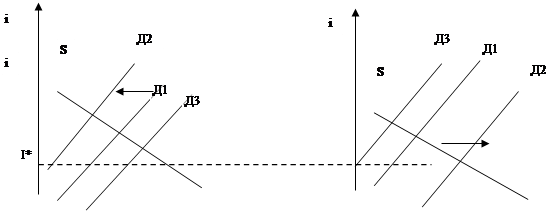

Активы А1 и А2 равны, это возникает из той структуры где мы говорим при прочих равных условиях. То равновесие на этих рынках установиться на том же уровне. Доказательство от противного. Пусть ставки на этих рынках разные. Пусть ставка процента на рынке А1 выше, чем А2. В этом случаи спрос на это актив повысится т.к. его относительная доходность выше. Это приведет к тому, что за счет действия механизма спроса и предложения, в одном месте спрос возрастет и ставка процента повысится, а в другом спрос понизится и ставка процента возрастет. И таким образом наступит равновесие. Но это верно только если мы считаем, что по данным активам одинаковый риск. Как только мы предположим, что δ1 больше, чем δ2, т.е. риск вложения в актив А1 выше, чем во второй. У нас тут же начинается движение кривых предложения. И кривая предложения на рынке двигается не будет, потому что предложение финансовых активов не зависит от степени риска, а определяется исключительными возможностями эмитента, поэтому двигаться будет только кривая спроса и , чем выше риск по активу А1, тем более заметнее упадет на него спрос, что приведет к росту процентной ставки. (Д1→Д2), на рынке актива А2 процентная ставка упадет (Д1→Д2). В данном случаи речь идет только об относительном риске. И если в задачи будет говориться, что риск одного повысился, а другого понизился или не изменился, то мы должны все равно двигать кривые спроса т.к. в данном случаи мы говорим об относительном риске, а не об абсолютном. При повышении относительного риска мы получаем, что процентная ставка повышается. Мы можем таким же образом попарно сравнить все активы и когда мы их все сравним, то получим строгую закономерность, для любых двух активов которые равны по всем параметрам, за исключением степени риска ставка процента по тому активу выше, чем выше его риск. И это приводит нас к выводу как выглядит соотношение процентной ставки и риска.

Ставки процента зависят от степени риска. В дам случаи кривая имеет такой наклон не зря т.к. все экономические агенты предпочитают максимизировать прибыль и минимизировать риск с которым они сталкиваются. Контр. пример : не затрагивает предпосылку о рациональном поведение как это было при анализе дилеммы риск- доходность, связан с различием между государственными и муниципальными ценными бумагами. Как мы уже говорили в нормальной экономике государственные ЦБ обладает минимальным риском, однако муниципальные ЦБ не обладают нулевым риском, и по ним очень часто объявляется дифолт т.к. муниципальные органы не в состоянии платить по ним, что не минуемо ведет к увеличению процентных ставок по ним, но это не так будь то в Америке или России ставки процента по ним ниже. И тут возникает вопрос, справедливо ли наше утверждение о том, что ставка процента связана с риском положительно. Но на самом деле здесь нет противоречий и поэтому наш контр пример только подтверждает наши выводы о том, что данные финансовые активы равны по всем параметрам, за исключением степени риска. Суть заключается в том, что владельцы ЦБ зачастую пободают под правило льготного налогового обложения. И в случаи если риск переоправдывается, выгодой от налоговых льгот то это способно даже перевести к уменьшению процентной ставки (Д1→Д3). Но т.к. у нас всё относительно, то ставка процента по гос. ЦБ увеличивается.

Временная структура процентных ставок.

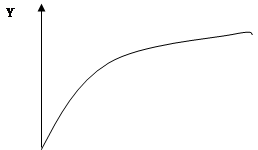

Для того чтобы разобрать временную структуру процентных ставок мы введем понятие- кривой доходности. Эта кривая – отражающая зависимость доходности погашения (Y) от срока оставшегося до погашения tm.

Эмпирические исследования показали, что временная структура отражаемая процентными ставками будет выглядеть следующим образом.

Уравнение, которое определяет эту кривую:

Доходность к погашению с максимальным сроком:  - горизонтальная асимптота. - горизонтальная асимптота.

Срок оставшейся до погашения равен 0, погашаем сегодня :

На практике бывают случаи когда график доходности имеет: горизонтальный вид, возрастающий и убывающий. Почему эмпирический анализ показывает такие виды кривых доходности, за разъяснением нужно обратиться к экономической теории. Их три, для измерения структуры процентных ставок:

Теория рыночных ожиданий.

Теория сегментированных рынков.

Теория премия ликвидности или теория предпочтительного провидения.

теория рыночных ожиданий. В основе этой теории лежит предпосылка- все финансовые активы являются абсолютными субститутами, кроме ставки процента.

То перед инвестором встает выбор вкладываться в однолетнию или многолетнею ЦБ. В первом случаи инвестор получит.  , где L-средства вложения. , где L-средства вложения.

Но у него есть второй вариант, и он может вложиться сразу в многолетнею ЦБ.

Теория рыночных ожиданий говорит о том, что инвестору все равно куда вкладывать, но при условии что дохот о разных видов вложения будет одинаков. И отсюда мы делаем вывод, что Теория рыночных ожиданий говорит о том, что инвестору все равно куда вкладывать, но при условии что дохот о разных видов вложения будет одинаков. И отсюда мы делаем вывод, что  . .

Линеаризация – это один из способов решения уравнения:

показывает зависимость между долгосрочной ставкой к погашению и краткосрочной. Относительно этого мы с вами можем сделать вывод, каким должен быть угол наклоны кривой доходности.

А)   , i- доходность к погашению. , i- доходность к погашению.

Б)   , кривая доходности горизонтальная. , кривая доходности горизонтальная.

В)   , отрецатальный наклон. , отрецатальный наклон.

Данные формулы не позволяют объяснить норму наклона. А в начале мы имели n- степень, поэтому мы можем говорить о том, что кривая к началу координат будет иметь более крутой наклон, а дальше пологий. Это математическое объяснение не позволяет нам найти экономические обоснования этому наклону.

Б) теория сегментированных рынков. Исходит из того предположения, что рассматриваемые финансовые активы совершенно не являются субститутами. Это говорит о том, что инвесторам всё равно на каком рынке работать. Т.О. мы рассмотрим краткосрочный и долгосрочный рынок ЦБ. И мы с вами увидим:

А краткосрочное. А долгосрочное.

Собственно говоря, можно говорить о том, что доходность к погашению долгосрочных финансовых инструментов будет выше, чем у краткосрочных. Однако, мы не можем сделать ни каких выводов о том, почему кривая доходности имеет отрицательный наклон. Теория сигментрованных рынков позволяет сделать вывод только о положительном наклоне, почему наклон более крутой у начала координат. Этот вывод мы можем сделать на основании следующего наблюдения. Действительно, если мы рассмотрим в качестве краткосрочных- облигации погашаемые через неделю, а в качестве долгосрочных облигаций те которые погашаются через две или три недели, то на коротком периоде для нас эта разница более заметная, поэтому ставки на таком периоде значительно различаются, но если мы рассмотрим долголетнею ситуацию, то увидим, что разницы почти никакой не будет и нам почти будет все равно год или год и одна неделя.

В) Теория предпочтения ликвидности, она объединяет изложенные выше нами теории, что делает её более универсальной. Исходит из предпосылки, что финансовые активы являются субститутами, но не совершенными. Это означает, что инвестор может переходит с одного рынка на другой, но при этом он должен быть заинтересован в переходе, через премию потери ликвидности. Общая формула выглядит следующим образом:

, К- премия за потерю ликвидности и чем больше срок погашения, тем больше должна быть К. в связи с этим мы получаем вывод, что кривая доходности чаще всего будет иметь положительный наклон. , К- премия за потерю ликвидности и чем больше срок погашения, тем больше должна быть К. в связи с этим мы получаем вывод, что кривая доходности чаще всего будет иметь положительный наклон.

2-ой случай. Если изменение ставок процента не ожидается, то в этом случаи согласно теории рыночных ожиданий, то (i+ in)/n будет приводить нас к выводу о положительном наклоне, но он будет меньше т.к. в данном случаи, роли не играет.

3-ий случай. Когда происходит умеренное снижение процентных ставок, то в этом случаи первое слагаемое будет давать некоторый отрицательный наклон, второе слагаемое положительный наклон и может получиться так, что их зависимости будет взаимно компенсироваться и кривая доходности может принять форму близко к горизонтально или горизонтальную.

4-ый. Если ожидается резкое уменьшение процентных ставок. В этом случаи первое слагаемое будет давать такой сильный отрицательный наклон, что он не может быть компенсирован, даже с премией за потерю ликвидности, что будет давать отрицательный наклон.

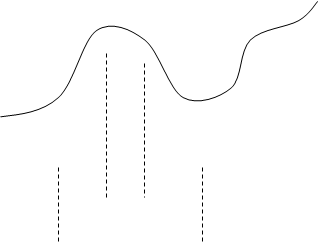

Таким образом теория предпочтения ликвидности позволяет объяснить почему чаще всего встречается положительный наклон, кроме того дает объяснение в какой ситуации получается и отрицательный наклон или горизонтальный. Вот мы с вами и объяснили все те параметры которыми определяется наклон кривой доходности. Однако возникает естественный вопрос: А зачем всё это нужно? Вся эта белиберда, относительно кривой доходности, ставок процента, относительно теории объясняющий наклон доходности. Это вам не пригодится, если вы не собираетесь заниматься экономикой или планировать свою жизнь на завтра. Но в случаи если это не так то вам будет интересно, какая доходность или какие ставки процента вас ожидают. Сделать всё это просто, на основе кривой доходности, которую легко можно построить, если взять какую либо газету и найдете колонку доходности к погашению различных траншей одного и того же вида облигаций, то можем построить график.

1-ая нед. 2-ая нед. 3 нед. 4-ая неделя. 1-ая нед. 2-ая нед. 3 нед. 4-ая неделя.

Данная формула не есть полная истина- это некоторая аппроксимация, она показывает некоторое средние значение. Однако на некотором этапе мы наблюдаем резкое снижение процентных ставок и пользуясь выводами теории, которую мы с вами построили, всегда можно сказать, что, на этом промежутки ожидается рост ставок процента (1-2 неделя). На другом падение ставок процента, поэтому если вы собираетесь взять кредит, то лучше всего это сделать подождать три недели и взять кредит. Грубо говоря, если в вашем распоряжение находятся паи взаимных фондов, то но первых двух неделях вам не выгодно продавать свои паи т.к. ожидается рост ставок процента, а соответственно цены, на другом этапе ожидается резкое снижение ставок процента, соответственно рост цен на финансовый активы, поэтому посмотрев на график вы видите, что выгоднее всего продавать паи на третьей недели, а покупать на первой. Здесь вас должно интересовать не «когда» это произойдет, а ожидаемый угол наклона.

|