Міністерство освіти і науки України

Дніпропетровський національний університет імені Олеся Гончара

ЦЗВФН

Кафедра банківської справи

ДИПЛОМНА РОБОТА

за освітньо-кваліфікаційним рівнем «Бакалавр»

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙН

ОГО

БАНК

У

ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН

Виконавець:

Студентка групи ЕІ-07-3В

О.Л. Рудніченко

Керівник роботи:

Доцент, к.е.н.

Л.О. Аксьонова

Дніпропетровськ

2010

Зміст

ВСТУП

РОЗДІЛ 1. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНИХ

БАНКІВ ЯК ДЖЕРЕЛО ЙОГО ФІНАНСОВОЇ СТІЙКОСТІ І

ПРИБУТКОВОСТІ

1.1 Інвестиційна діяльність банків України та її місце в розвитку суспільства

1.2 Інвестиції: поняття, структура і форми інвестицій

1.3 Класифікація банківських інвестицій в реальні активи та цінні папери

1.4 Основи правового регулювання інвестиційної діяльності в Україні

1.5 Форми інвестиційної діяльності банку

Висновки до першого розділу

РОЗДІЛ 2. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ТА ЇЇ ВПЛИВУ НА ФІНАНСОВИЙ СТАН БАНКУ НА ПРИКЛАДІ УКРАЇНСЬКИХ БАНКІВ

2.1 Аналіз інвестиційної діяльності ЗАТ «ОТП БАНК»

2.2 Фінансові результати діяльності ЗАТ «ОТП БАНК»

2.3 Оцінка впливу інвестиційної діяльності ЗАТ «ОТП БАНК» на ліквідність банку

2.4 Аналіз інвестиційної діяльності ВАТ «Ощадбанк»

2.5 Фінансові результати діяльності ВАТ «Ощадбанк»

2.6 Оцінка впливу інвестиційної діяльності ВАТ «Ощадбанк» на його ліквідність

2.7 Аналіз інвестиційної діяльності ВАТ «ПриватБанк»

2.8 Фінансові результати діяльності ВАТ «ПриватБанк»

2.9 Оцінка впливу інвестиційної діяльності ВАТ «ПриватБанк» на його ліквідність

Висновки до другого розділу

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН

3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану

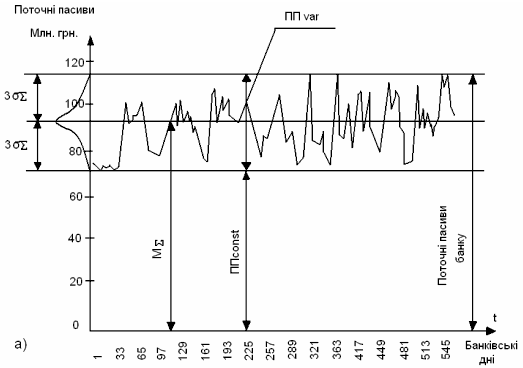

3.2 Впровадження нової технології трансформації пасивів для подальшого фінансування інвестиційних ресурсів

3.3 Шляхи зниженняінвестиційнихризиківу банках України

3.4 Застосування комп’ютерних технологій для удосконалення інвестиційної діяльності комерційних банків

Висновки до третього розділу

ВИСНОВКИ

Список використаних джерел

ДОДАТКИ

РЕФЕРАТ

Дипломна робота: 128 с., 38 рис., 8 табл., 43джер.,12 додатків.

Об’єктом дослідження є банківська система України.

Предмет дослідження –механізм інвестиційної діяльності комерційних банків в умовах ринкової трансформації економіки України.

Реклама

Мета роботи –розробка шляхів удосконалення інвестиційної діяльності банку.

Методика (метод) дослідження –системний аналіз, наукове абстрагування, групування, індексів, графічний та інші.

Одержані наслідки та їх новизна – в роботі були розроблені рекомендації щодо залучення комерційних банків до інвестиційної діяльності, такожщодо удосконалення інвестиційної діяльності банків.

Результати досліджень можуть бути застосовані – в діяльності підрозділів банку, що займаються інвестиційною діяльністю.

Перелік ключових слів: ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНОГО БАНКУ, БАНКІВСЬКІ ІНВЕСТИЦІЇ, РИНОК ЦІННИХ ПАПЕРІВ, ПОКАЗНИКИ ЛІКВІДНОСТІ.

RЕSUMЕ

Thеgrаduаtіоnrеsеаrсhоfthе 4-yеаr studеntRudnісhеnkоО.L. (DNU, Есоnоmісfасulty, DераrtmеntоfBаnkіng) іs «ІNVЕSTMЕNT АСTІVІTY ОF СОMMЕRСІАL BАNKS АND ІTS ІNFLUЕNСЕ ІS ОN HІS FІNАNСІАL STАTЕ».

Wоrk іntеrеstіng fоr rеsеаrсh оf іnfluеnсе оf іnvеstmеnt асtіvіty оn thе fіnаnсіаl stаtе оf bаnk аnd іmрrоvеmеnt оf іnvеstmеnt асtіvіty оf соmmеrсіаl bаnks.

Gоt соnsеquеnсеs аnd thеіr nоvеlty – іn-рrосеss thеrе wеrе thе dеvеlореd rесоmmеndаtіоns іn rеlаtіоn tо brіngіng іn оf соmmеrсіаl bаnks tо іnvеstmеnt асtіvіty, аnd аlsо іn rеlаtіоn tо thе іmрrоvеmеnt оf іnvеstmеnt рrосеss.

Bіblіоg. 43, Tаblеs 8, Іll. 38.

ВСТУП

Актуальність теми. На сучасному етапі переходу економіки України до ринкової моделі проблема залучення інвестицій та підйому на цій основі вітчизняного виробництва є центральною, саме від її успішного рішення залежить напрямок і темпи подальших економічно-соціальних перетворень в Україні і в кінцевому результаті політична стабільність суспільства. Рішення проблеми залучення інвестицій потребує розробки та впровадження в практику визначених стратегій реалізації інвестиційної діяльності, що ефективно забезпечує залучення і цільове використання інвестицій.

Саме кредитні установи у світовій практиці є значним сегментом на ринку інвестування та відіграють значну роль у цьому процесі. Українські банки мають щенезначний досвід у здійсненні інвестицій, але з кожним роком ці операції зростають. Такі дані підтверджуються не тільки цифровими показниками, а й значним зростанням відповідних служб та підрозділів у банківських установах. Поведінка комерційних банків на інвестиційному ринку значною мірою залежить від обраної ними інвестиційноїс тратегії, яка випливає із загальної стратегії банку і має вплив на формування інвестиційної політики, вибір шляхів її реалізації, форм і методів управління ресурсами.

Реклама

Загальні питання функціонування інвестиційного ринку, а також інвестиційної діяльності комерційних банків займають досить вагоме місце в наукових дослідженнях як за кордоном, так і в Україні. У цьому напрямі активно працюють такі фахівці : Аденьонов Т., Ачкасов А., Балацький О., Бергер Ф., Бірман Г., Бланк І., Брітченко І., Вакарін С., Варнхейген М., Василик О., Версаль Н., Гладких Д., Данилов Ю., Джонк Майкл Дж., ГрінспенЕлан, Жуков Є., Іванов Н., Кириченко О., Кисельов В., Ковбасюк М., Луців Б., Міркін Я., Мовсесян А., Мороз А., Пересада А., Редхед К., Шарп У., Шевчук В., Шклярук С., Юрій С. та інші.

Проте питання інтегрованої оцінки поточних і перспективних напрямів, параметрів і співвідношення інвестиційної діяльності комерційних банків у реальному і фінансовому секторах, визначення пріоритетних напрямів удосконалення системи її нормативно-правового забезпечення, загальних методологічних підходів до опрацювання системи маркетингового забезпечення розробки інвестиційної стратегії банку та обґрунтування перспективних напрямів її реалізації з урахуванням специфіки трансформаційного періоду та виходячи із завдань середньострокової перспективи на сьогодні вивчені недостатньо. Викладене і стало основою вибору теми дослідження, обґрунтування його мети та визначення завдань, які необхідно вирішити відповідно до вимог практики.

Об’єкт дослідження. Об’єктом дослідження є банківська система України, її діяльність в інвестиційній сфері економіки.

Предмет дослідження. Предметом дослідження є механізм інвестиційної діяльності комерційних банків в умовах ринкової трансформації економіки України.

Методологія і методика дослідження. Теоретичною та методологічною основою дослідження стали основні теоретичні положення вітчизняної та зарубіжної фінансової науки в галузі інвестиційної діяльності комерційних банків. Для реалізації поставлених у роботі завдань використовувались загальнонаукові методи системного аналізу(1.1), наукового абстрагування, групування, індексів(1.2, 2.1), графічний та інші. Інформаційною основою дослідження є Закони України, Укази Президента України, Постанови Кабінету Міністрів України. Широко використані нормативно-методичні матеріали та статистична інформація Національного банку України(2.2), Асоціації українських банків, окремих комерційних банків України, міністерств і відомств, підприємств, організацій, державної податкової адміністрації, різноманітних соціологічних центрів, а також монографії та інші наукові праці, видані в Україні та за кордоном.

Мета і завдання дослідження.

Метою бакалаврської роботи є поглиблене дослідження економічної сутності інвестицій, з врахуванням вітчизняного та зарубіжного досвіду розвитку інвестиційного процесу в сучасних умовах та методичні підходи до оцінки інвестиційних ресурсів банку і на цій основі розроблення шляхів оптимізації інвестиційного портфеля банку,обґрунтування пріоритетних напрямів удосконалення системи нормативно-правового забезпечення та опрацювання загальних методологічних підходів до системи маркетингового забезпечення розробки інвестиційної стратегії банку в умовах формування конкурентного середовища на інвестиційному ринку.

Досягнення поставленої мети зумовило розв'язання таких завдань:

- розкрити суть та дати характеристику інвестиційній діяльності банку;

- дослідити основні класифікаційні ознаки поділу інвестицій;

- розглянути методи інвестиційної політики комерційних банків з метою ефективного формування інвестиційного портфеля;

- дослідити інвестиційну діяльність одного з українських банків і її вплив на фінансові показники банку;

- оцінити перспективи розвитку інвестиційної діяльності комерційних банків вУкраїні;

- розробити рекомендації щодо залучення українських банків до інвестиційної діяльності ;

РОЗДІЛ 1. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНИХ БАНКІВ ЯК ДЖЕРЕЛО ЙОГО ФІНАНСОВОЇ СТІЙКОСТІ І ПРИБУТКОВОСТІ

1.1 Дослідники інвестиційної діяльності банків

Питання інвестиційної активності банків останнім часом є предметом дослідження провідних зарубіжних і українських учених-фінансистів. Серед фахівців з питань банківської та інвестиційної діяльності внесок у розвиток теорії інвестиційної поведінки банків зробили такі зарубіжні вчені, як Абрамов Р.І., Барирон К.Дж., Дерінг Х.-У., Іноземцев В.Л., Львов Д.С., Макконел К., Максимо В.Енг, Рід Е., Ростоу В., Роуз П.С., Сінкі Дж., Усоскін В.М., Фабрічнов С.А. та інші. Значний внесок у розвиток теорії інвестиційної і банківської діяльності належить вітчизняним економістам. Серед українських дослідників з даного питання слід назвати Губського Б.В, Дудченка М.А., Кириченка О.А, Лисицького В.І, Лук’яненка Д.Г, Луцишин З.О., Макогона Ю.В, Матвієнка В.П, Мороза А.М, Новицького В.Є., Пересаду А.А, Плотнікова О.В., Рогача О.І., Савлука М.І, Сича Є.М, Ющенка В.А. та інших.

Однак слід зазначити, що у вітчизняній фінансово-економічній науці не достатньо повно висвітлені проблеми комерційних банків як суб’єктів міжнародної інвестиційної діяльності, тенденції та перспективи розвитку міжнародної інвестиційної діяльності вітчизняних банків.

Сучасна економічна ситуація в Україні визначила необхідність проведення відповідних досліджень не тільки інвестиційної діяльності загалом, але й інвестиційної діяльності комерційних банків зокрема. Свій внесок у цій галузі зробили Б. Л. Луців, Т. В. Майорова, А. А. Пересада та інші українські вчені, які займаються цими питаннями. Однак більшість публікацій, віддаючи перевагу аналізові зарубіжного інвестиційного досвіду чи адаптації західних моделей формування та управління інвестиційним портфелем, лише зачіпають тематику новітньої історії інвестиційного процесу в Україні, особливостей його становлення і тенденцій у банківському секторі, не пропонують національних моделей банківського портфельного інвестування.

1.2 Поняття і завдання інвестиційної діяльності комерційних банків. Інвестиційна політика банку

Головна функція банків на сьогоднішній день - надання кредитів. Але не всі банківські ресурси можуть бути розміщені у вигляді позик, більша частина позик неліквідна - вони не можуть їх продати тоді, коли банку терміново будуть потрібні грошові кошти. Інша проблема полягає в тому, що позики через велику імовірність їх неповернення позичальником, е найбільш ризиковими банківськими активами. Більше того, для малих і середніх банків більша частина позик, що видається, пов'язана з окремими регіонами. Тому значне зменшення економічної активності в цьому регіоні погіршує якість кредитного портфеля банку. До того ж, весь доход банку по кредитам підлягає оподаткуванню, що змушує банки шукати ефективні податкові "сховища" в періоди, коли чисті надходження по наданим позикам е високими. Через пі перечисленні причини банки почали займатись іншою формою активних вкладень - інвестиційною діяльністю.

У широкому розумінні слова під інвестиціями прийнято розуміти використання коштів з метою отримання доходу і нарощування капіталу. З цієї точки зору фактично всі активні операції комерційних банків можуть розглядатися як інвестиції. Однак у світовій практиці при класифікації активів комерційних банків поняття інвестицій застосовується здебільшого у вузькому значенні слова, означаючи вкладення коштів банками виключно у цінні папери на тривалі періоди часу. Отримання доходу-одне із завдань інвестиційної діяльності, яка повинна забезпечувати досягнення ще таких важливих цілей як безпека вкладень, їх ріст та ліквідність.

Вимоги щодо дохідності інвестицій, як правило, вищі ніж вимоги до дохідності позичкових операцій банку. Це пов'язано, насамперед, із строками вкладень коштів, оскільки цінні папери купуються банком здебільшого на триваліші строки ніж ті, на які видаються кредити. У цьому випадку платою за додатковий ризик тривалого вкладення капіталів е вищі доходи за цінними паперами. Це безумовно, не означає, що банки не можуть реалізувати цінні папери на вторинному ринку у випадку необхідності, але тоді рівень доходу, що може бути отриманий банком, значно знижується.

Високий рівень дохідності цінних паперів вступає у певне протиріччя з безпекою вкладів, тобто невразливістю інвестицій щодо потрясінь на ринку капіталів і стабільністю в отриманні доходу. Стосовно зростання капіталу, то його не завжди виділяють як пріоритет інвестиційної діяльності. Річ у тім, що дане завдання можуть забезпечити лише окремі види цінних паперів здебільшого акції виробничих компаній передових галузей економіки, що швидко розширяють свою діяльність. У цьому випадку при незначній доходності забезпечується порівняно високий ріст капіталів. Крім того, зростання вкладень у цінні папери може розглядатись і як вигідніший момент ніж, скажемо, зростання їх дохідності. Така вигідність може бути зумовлена, насамперед, особливостями оподаткування в країні, коли для капіталізованої частини доходів, отриманих від інвестицій, встановлюються податкові пільги.

Ще однією важливою метою інвестиційної діяльності е забезпечення належного рівня ліквідності вкладених коштів, яка вказує на можливість порівняно швидко і без втрат перетворити придбані інвесторами цінні папери на безпосередні платіжні засоби. Реалізація даного завдання е особливо важливою для комерційних банків, ліквідність яких - одна з найважливіших умов їх нормального функціонування. Зрозуміло, що знайти на ринку цінні папери, які б відповідали усім цілям інвестування, практично неможливо, оскільки деякі з них вступають у взаємосуперечність. У зв'язку з цим комерційні банки повинні, насамперед, визначити цільові пріоритети своєї інвестиційної діяльності, на основі чого здійснюється вибір тих видів цінних паперів, які найбільше відповідають цілям банку.

Специфіка і закономірності первинного і вторинного руху цінних паперів на ринку визначають особливості їх різноманітних видів та способи їх застосування з урахуванням характеру угод, закладених в основу емісії цінних паперів, порядку регулювання майнових прав або відносин позики, відмінностей у порядку оформлення передачі цінних паперів і правах власника при здійсненні операцій з ними, особливостей отримання доходу та ряду інших параметрів. Однак до інвестиційних можна віднести операції банків далеко не з усіма видами цінних паперів та і не всі види можливих з ними операцій.

Інвестиційними вважаються лише операції банку з акціями і облігаціями, тобто видами цінних паперів, які здебільшого відзначаються масовим характером емісії та мають властивість обертатись на вторинному ринку.

При цьому до інвестиційних відносяться лише операції, для яких характерним е як вкладення банківського капіталу, так і отримання прибутку. Усі інші операції банків з цінними паперами, пов'язані з їх купівлю - продажем за дорученням клієнта, зберіганням у спеціальних сховищах, управлінням на довірчій основі, заставою, участю у емісії цінних паперів та інші до без-посередньо інвестиційних операцій банку не належать, а е складовою частиною посередницьких, трастових або позичкових операцій.

Основні етапи організації інвестиційних операцій комерційними банками можна подати в такій послідовності:

· вибір пріоритетних цілей інвестування, розробка на цій основі головних напрямків інвестиційної політики та механізму її реалізації;

· вибір стратегії інвестиційної діяльності;

· розробка основ диверсифікації інвестиційного портфеля за різними критеріями;

· здійснення інвестиційного аналізу і вибір на цій основі конкретних фондових інструментів;

· безпосередні операції у формуванні портфеля інвестицій та його регулярному оновленню.

Основою операцій, пов'язаних з вкладенням коштів у цінні папери, е інвестиційна політика банку. Вище керівництво банку і рада директорів несуть відповідальність за формування інвестиційної політики. Як правило, повинен бути підготовлений спеціальний письмовий документ. У ньому повинно бути визначено:

- основну мету політики;

- питома вага інвестиційних операцій в активах банківського балансу;

- оптимальне співвідношення між розмірами боргових зобов'язань та обсягами коштів, що спрямовуються на різні види інвестицій;

- оцінку приблизного складу та структури інвестиційного портфеля- види цінних паперів;

- механізм корегування складу портфеля;

- розрахунок можливих прибутків і збитків від операцій з цінними паперами;

- порядок організаційного забезпечення інвестиційної діяльності-умови переміщення і зберігання цінних паперів, ведення архівних матеріалів, розробка програмного забезпечення, визначення відповідальних за проведення інвестиційних операцій.

В цілому розробка інвестиційної політики передбачає вибір шляхів вкладення грошових ресурсів на певний період для забезпечення відповідного рівня дохідності і розширення операцій банку. Оскільки така розробка е організаційно оформленим процесом, для його нормального здійснення банк повинен забезпечити такі передумови: наявність необхідної інформації та надійних джерел її отримання;

відпрацьований процес затвердження інвестиційної політики та її оперативного перегляду;

аналітичний апарат для оцінки затрат і результатів різних інвестиційних проектів та їх впливу на діяльність банку в цілому.

В основі інвестиційної політики кожного банку лежить той чи інший вид стратегії, що застосовується при вкладенні коштів у цінні папери. Як правило, комерційні банки, вкладаючи капітали, орієнтуються на проведення пасивних або активних інвестицій. Пасивна стратегія орієнтована на тривалі строки зберігання цінних паперів з метою отримання доходів від процентів за ними при мінімальному ризику. Активні інвестиційні операції навпаки, спрямовані на швидке отримання максимального прибутку у відносно короткі строки, але це пов'язано із значно більшим ризиком. У результаті переваги тієї чи іншої стратегії в інвестиційній діяльності визначаються цільовими пріоритетами, яких дотримується банк.

За останні роки було розроблено ряд альтернативних стратегій відносно розподілу строків інвестування, кожна з яких має свої переваги та недоліки.

Політика рівномірного розподілу е одним із найпопулярніших підходів до проблеми інвестиційного горизонту, особливо серед невеликих фінансових інститутів. Воно полягає у виборі деякого максимально допустимого строку: наступним інвестуванням у цінні папери в рівній пропорції на кожному з декількох інтервалів в межах цього строку. Припустимо, що керівництво банком прийняло рішення не купувати облігацій або нот з строками дії більше 5 років. Потім банк може вкласти 20 % свого інвестиційного портфеля в цінні папери, до погашення яких залишається рік або менше року, інші 20 % - в цінні папери, які будуть .гасити в інтервалі від 1 року до 2 років, інші 20 % - з інтервалом від 2 до 3 років і т.д. в межах п'ятирічного терміну (див. дод.)

Ця стратегія не максимізує дохід від інвестицій, але ц перевагою е зменшення відхилень доходу в ту чи іншу сторону, а також для її проведення не потрібно значних управлінських талантів. Більше того, цей підхід, як правило, приносить інвестиційну гнучкість, тому цінні папери весь час погашаються і забезпечують постійно надходження грошових коштів, якими банк скористатися при появі багатообіцяючих можливостей.

Інша розповсюджена стратегія-політика короткострокового акценту - передбачає купівлю тільки короткострокових цінних паперів і розміщення всіх інвестицій в межах короткого проміжку часу. Наприклад, банківський інвестиційний менеджер може прийняти рішення-інвестувати 100 %- фондів банку, які не задіяні в кредитних операціях і готівкових резервах, в цінні папери, які погашаються через 2 роки або раніше. Цей підхід розглядає інвестиційний портфель перш за все, як джерело ліквідності, а не доходу (дод. 2) Протилежний підхід підкреслює роль інвестиційного портфеля як джерело доходу. Банк може дотримуватись так званої стратегії довгострокового акценту, інвестуючи кошти в облігації з діапазоном строків погашення від 5 до 10 років. Для забезпечення вимог, пов'язаних з ліквідністю, цей банк, можливо, буде в значній мірі користуватися позиками на грошовому ринку (дод. 2)

Об'єднання короткострокового і довгострокового підходів до інвестицій складає стратегію "штанги", у відповідності з якою банк, з однієї сторони, вкладає більшу частину своїх засобів в портфель короткострокових високоліквідних цінних паперів, а з іншої сторони - в довгостроковий портфель облігацій при мінімальних або нульових вкладеннях на проміжні строки. Короткостроковий портфель забезпечує ліквідність, а довгостроковий - дохідність [16,37]

Найбільш агресивною із всіх стратегій визначення інвестиційного горизонту е підхід процентних очікувань. Він передбачає постійне оновлення цінних паперів, що зберігаються у банку, у відповідності з поточними прогнозами процентних ставок і економічної кон'юнктури. Цей підхід сукупної якості портфеля або процентних очікувань, передбачає скорочення строків погашення цінних паперів, коли очікується ріст процентних ставок, і навпаки, збільшення строків, коли очікується падіння процентних ставок. Подібний підхід збільшує можливість значних капітальних приростів, але і можливість значних капітальних збитків. Він потребує глибоких знань риночних процесів, пов'язаний з великим ризиком, якщо очікування виявляться помилковими, і пов'язаний з великими витратами, так як потребує частого виходу на ринок цінних паперів.

Якщо е перспектива суттєвого виграшу на очікуваній віддачі або е можливість зниження ризику без значних втрат очікуваної дохідності, банки без вагання торгують своїми не заставленими цінними паперами. Вони особливо агресивно настроєні, коли надходження по кредитам малі і продаж цінних паперів, ринкова вартість яких зросла, збільшить чистий дохід і прибуток акціонерів. Але оскільки втрати в результаті торгівлі цінними паперами знижують чистий дохід до сплати податків, портфельні менеджери не люблять йти на подібні втрати, якщо не можуть довести раді директорів, що збитки будуть компенсовані більш високими доходами по новим активам, купленим за рахунок надходжень від продажу цінних паперів. Взагалі, банки торгують цінними паперами, якщо:

а) очікуваний дохід після сплати податків може бути підвищений за допомогою ефективних стратегій податкового управління;.

б) можна зафіксувати більш високу норму доходу на віддаленому кінці кривої доходності, коли планується падіння процентних ставок;

в) ці операції будуть сприяти загальному покращенню якості активів;

г) інвестиційний портфель може бути оновленим на користь цінних паперів більш високої якості без відчутних втрат очікуваного доходу, особливо якщо загострюються проблеми, пов'язані з кредитним портфелем.

1.3 Операції комерційних банків із цінними паперами

Рисунок 6.1 - Класифікація операцій комерційних банків із цінними паперами

На базі приведеної класифікації можна виділити наступні напрями

діяльності комерційних банків на фондовому ринку:

- операції з державними цінними паперами;

- купівля-продаж цінних паперів;

- депозитарно-реєстраторські функції;

- операції на ринку приватизації;

- випуск власних цінних паперів

- операції по довірчому управлінню коштами клієнтів.

На ринку державних цінних паперів банки виконують функції:

- інвестора,

- торговельного та платіжного агента,

- дилера та комісіонера,

- депозитарію державних цінних паперів.

Як торговцю цінними паперами банкові притаманні такі функції:

- комісійна діяльність з цінними паперами інших емітентів;

- комерційна діяльність із власними цінними паперами та паперами інших емітентів;

- управління фондовими портфелями на довірчих засадах.

Розвиток фондового ринку в Україні призвів до необхідності роботи на ньому депозитаріїв та незалежних реєстраторів. При здійсненні банками цих операцій можна виділити такі напрями як: виконання депозитарно-реєстраторського обслуговування власних цінних паперів, депозитарне обслуговування клієнтів банку, виконання функцій депозитарію інвестиційного фонду або інвестиційної компанії та виконання функції незалежного реєстратора.

На ринку приватизації банки виконують функції інвестиційного керуючого, агента фінансових посередників, обліково-розрахункове обслуговування клієнтів при проведенні приватизації, надання консалтингових послуг.

Функції банку як емітента з обслуговування власних цінних паперів полягають у:

- випуску цінних паперів;

- організації розміщення;

- забезпечення ліквідності;

виплаті дивідендів акціонерам і доходів за власними борговими зобов'язаннями;

- веденні реєстру за іменними цінними паперами.

Операції банків із цінними паперами ще можна поділити на балансові та позабалансові. У свою чергу, балансові операції класифікують на:

- пасивні операції;

- активні операції.

Позабалансові операції з цінними паперами розподіляються на:

- андерайтинг - операції, пов'язані з первинним випуском і

розміщенням цінних паперів іншого емітента;

- брокерські операції - виконання банками доручень клієнтів про

продаж (купівлю) цінних паперів;

дилерські операції - комерційна діяльність банків з купівлі-продажу

цінних паперів від свого імені та за свій рахунок;

депозитарні операції - зберігання й управління цінними паперами.

Розділ 2. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ТА ЇЇ ВПЛИВУ НА ФІНАНСОВИЙ СТАН БАНКУ НА ПРИКЛАДІ УКРАЇНСЬКИХ БАНКІВ

2.1 Аналіз інвестиційної діяльності ЗАТ «ОТП БАНК»

У 2008 році Банк як провідний професійний оператор фондового ринку успішно розвивав свою діяльність і продовжив закріплювати свої позиції лідера серед кращих інвестиційних банків України. Значне зростання ліквідності ринку українських цінних паперів у звітному періоді дало змогу Банку збільшити обсяг операцій з цінними паперами більш ніж у 2 рази. Тільки у 2008 році Банк провів власних операцій з цінними паперами та операцій для клієнтів на загальну суму майже 5,37 млрд. грн, тоді як у 2006 та 2007 роках обсяг подібних операцій становив 1,3 млрд. грн та 1,9 млрд. грн відповідно.

Послуги зберігача цінних паперів

ОTРBаnk понад 8 років здійснює діяльність зберігача цінних паперів на фондовому ринку України та пропонує клієнтам повний спектр послуг з відповідального зберігання цінних паперів і проведення операцій на рахунках у цінних паперах.

Рис 2.1.1 Структура портфеля цінних паперів «ОТП БАНК» станом на 31.12.2008

У своїй діяльності ОTРBаnk використовує досвід провідних західних фондових ринків з урахуванням особливостей функціонування ринку цінних паперів України.

Рис 2.1.2 Динаміка обсягу операцій з ЦП «ОТП БАНК»

Операції на фінансових(валютному та грошовому) ринках

У 2008 році ОTРBаnk продовжував зміцнювати свої лідируючі позиції на вітчизняному грошовому та валютному ринках.

Діяльність на міжнародному фінансовому ринку

Розвиток бізнесу та встановлення відносин з міжнародними фінансовими установами та організаціями є одним з головних напрямів діяльності ЗАТ «ОТП Банк». Банк проводить активну роботу з іноземними банками щодо пошуку можливих шляхів взаємовигідного співробітництва. Послідовні дії ЗАТ«ОТП Банк» на міжнародному фінансовомуринку дозволили йому зарекомендувати себеяк надійного партнера для міжнародних фінансових організацій та іноземних інститутів, таких як Еurореаn Bаnkfоr Rесоnstruсtіоnаnd Dеvеlорmеnt (ЕBRD), Іntеrnаtіоnаl Fіnаnсе Соrроrаtіоn (ІFС), Rаіffеіsеn Zеntrаlbаnk Оstеrrеісh Аktіеngеsеllsсhаft (RZB), тощо.

Участь ЗАТ «ОТП Банк» у проектах міжнародних фінансових організацій свідчить про надійність і стабільність Банку, а також є показником визнання успішної багаторічної історії й досвіду роботи на міжнародному ринку капіталів.

Залучення коштів від іноземних банків під покриття закордонних експортних кредитних агентств (ЕКА) також є пріоритетним напрямом діяльності в фондуванні насамперед через довгостроковість і відносно низку вартість даного інструменту. ЗАТ «ОТП Банк» активно співпрацює з такими експортними кредитними агентствами, як Еulеr Hеrmеs (Німеччина),SАСЕ (Італія), СЕSСЕ (Іспанія), тощо. Також у2008 році ЗАТ «ОТП Банк» розпочав переговори про співробітництво з міжнародними форфейтинговими компаніями. Банк планує й надалі розширяти географію банків-партнерів, що дасть можливість нашим клієнтам активізувати діяльність і збільшувати кількість ринків збуту своєї продукції.

Успішні результати роботи ЗАТ «ОТП Банк»на міжнародному фінансовому ринку в 2008році свідчать про довіру іноземних фінансових установ до Банку та його позитивну кредитну історію, а також говорять про сильну позицію фінансової групи на ринку й гарні перспективи її подальшого розвитку.

Дочірні компанії. ОТП Капітал

Компанія ОTРСаріtаl була заснована в липні 2007 року з метою впровадження на українському ринку послуг з управління активами інвестиційних і пенсійних фондів.

На початку 2009 року під управлінням ОTР Fund Mаnаgеmеnt було сконцентровано понад 5,2 млрд. євро. Клієнти ОTРGrоuр мають змогу інвестувати вільні кошти в більш ніж 37 фондів, управління активами яких здійснюють професійні сертифіковані спеціалісти з великим досвідом роботи на фондовому ринку.

Маючи на меті впровадження високоякісних інвестиційних послуг для клієнтів ОTРGrоuр в Україні, компанія ОTРСаріtаl зосередила зусилля на створенні інвестиційних продуктів, що поєднують в собі європейський досвід інвестування ОTРGrоuр і високі стандарти обслуговування клієнтів ОTРBаnk.

Наприкінці 2007 року було завершено реєстрацію перших двох фондів під управлінням компанії ОTРСаріtаl: пайового інвестиційного фонду відкритого типу диверсифікованого виду «ОТП Класичний» та пайового інвестиційного фонду інтервального типу диверсифікованого виду «ОТП Збалансований».

Рис 2.1.3. Структура інвестиційного портфеля фонду «ОТП Класичний»

Розміщення інвестиційних сертифікатів цих фондів почалось 18 січня 2008 року. У березні 2008 року було зареєстровано третій інвестиційний фонд – корпоративний фонд закритого типу недиверсифікованого виду «ОТП Динамічний». Розміщення акцій фонду «ОТП Динамічний» розпочалось 31 березня 2008 року.

Три інвестиційні фонди під управлінням ОTРСаріtаl презентують три різні інвестиційні стратегії, надаючи інвесторам можливість формувати диверсифікований та збалансований інвестиційний портфель:

●● фонд «ОТП Класичний» має консервативну інвестиційну стратегію. Активи фонду інвестуються насамперед в інструменти з фіксованою дохідністю (депозити таоблігації), забезпечуючи низький рівеньризику для інвесторів. Крім того, інвестиції в цей фонд мають високий рівень ліквідності, адже зворотній викуп сертифікатів фонду здійснюється компанією ОTРСаріtаl кожного робочого дня.

●● фонд «ОТП Збалансований» пропонує інвесторам зважену інвестиційну стратегію, яка передбачає як інвестування в інструменти з фіксованою дохідністю, так і придбання акцій, складова яких може досягати 40%

портфеля фонду. Збалансованість цих компонентів дозволяє запропонувати

інвесторам вищу, ніж у відкритому фонді,дохідність при середньому рівні ризику інвестицій. Зворотній викуп сертифікатів фонду здійснюється щоквартально. За необхідності достроково повернути інвестиції сертифікати фонду можна продати на вторинному ринку цінних паперів.

●● фонд «ОТП Динамічний» презентує агресивну інвестиційну стратегію, спрямовану на придбання акцій, що мають найвищий потенціал зростання. Фонд має довгострокову (5 років) стратегію, яка мінімізує вплив тимчасових спадів фондового ринку на капітал інвесторів й компенсує високий рівень інвестиційного ризику можливістю отримати значний інвестиційний прибуток.

Станом на 31.12.2008 року в інвестиційних фондах під управлінням ОTР Саріtаl було зосереджено понад 5 млн. грн.

Рис. 2.1.4. Структура інвестиційного портфеля фонду «ОТП Збалансований»

Одним з пріоритетів роботи компанії ОTРСаріtаl є публічність й максимальна відкритість перед інвесторами. У травні2008 року розпочав роботу веб-сайт компаніїwww.оtрсаріtаl.соm.uа

, який містить детальну інформацію як щодо самої компанії, так і щодо її інвестиційних продуктів. На сайті щоденно оновлюється інформація щодо вартості цінних паперів і обсягу активів інвестиційних фондів. У щомісячних і щотижневих інвестиційних публікаціях фахівці ОTРСаріtаl коментують події, які вплинули на розвиток світової і вітчизняної фінансової системи та звітують про результати діяльності інвестиційних фондів ОTР за відповідний період.

Рис 2.1.5. Структура інвестиційного портфеля фонду «ОТП Динамічний»

Крім того, на сайті працюють опція зворотного зв’язку та опція запису на консультацію, завдяки яким відвідувачі можуть отримати кваліфіковані відповіді на свої запитання, а також домовитись про зустріч з фахівцем в зручному для них відділенні ОTРBаnk.

2.2 Фінансові результати діяльності ЗАТ «ОТП БАНК» станом на 31 грудня 2008 року.

За результатами чотирьох кварталів 2008 року прибуток банку після сплати податків становив 76,6 млн. грн.

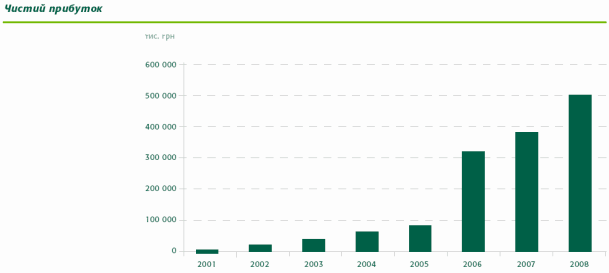

Рис 2.2.1. Динаміка зростання прибутку ЗАТ «ОТП БАНК»

За січень-грудень 2008 року загальний дохід банку досяг 2,4 млрд. грн., що в 2,5 рази вище, ніж за попередній рік. Прибуток від операційної діяльності зріс більш ніж у 3 рази і становив 1,6 млрд. грн. При цьому обсяг сформованих резервів на покриття кредитних ризиків збільшився у 8 разів і перевищив 1,4 млрд. грн. Податок на прибуток, сплачений банком, становив 117,7 млн. грн.[17]

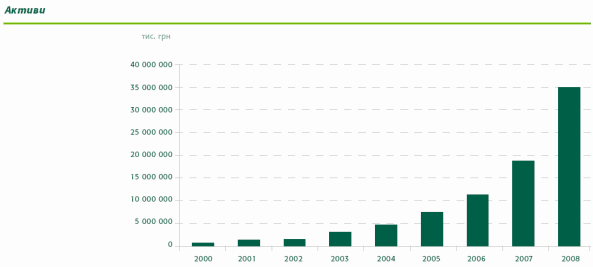

Загальні активи банку у звітному періоді досягли 33,7 млрд. грн. Кредитний портфель зріс вдвічі - до 31,2 млрд. грн., зокрема, обсяг кредитів, наданих юридичним особам, збільшився на 80% - до 14,9 млрд. грн., фізичним особам - на 121% (до 16,8 млрд. грн.).

Кошти, залучені від юридичних осіб і міжнародних організацій, становили 25,6 млрд. грн. Депозити фізичних осіб збільшилися на 10% - до 2,8 млрд. грн.

Власний капітал банку з початку 2008 року зріс на 89% і досяг 2,5 млрд. грн. Статутний капітал у звітному періоді було збільшено більш ніж втричі - до 2,1 млрд. грн.[17]

Рис 2.2.2. Динаміка зростання обсягу активів ЗАТ «ОТП БАНК»

За результатами чотирьох кварталів 2008 року прибуток банку після сплати податків становив 76,6 млн. грн.

За січень-грудень 2008 року загальний дохід банку досяг 2,4 млрд. грн., що в 2,5 рази вище, ніж за попередній рік. Прибуток від операційної діяльності зріс більш ніж у 3 рази і становив 1,6 млрд. грн. При цьому обсяг сформованих резервів на покриття кредитних ризиків збільшився у 8 разів і перевищив 1,4 млрд. грн. Податок на прибуток, сплачений банком, становив 117,7 млн. грн.

Загальні активи банку у звітному періоді досягли 33,7 млрд. грн. Кредитний портфель зріс вдвічі - до 31,2 млрд. грн., зокрема, обсяг кредитів, наданих юридичним особам, збільшився на 80% - до 14,9 млрд. грн., фізичним особам - на 121% (до 16,8 млрд. грн.).

Кошти, залучені від юридичних осіб і міжнародних організацій, становили 25,6 млрд. грн. Депозити фізичних осіб збільшилися на 10% - до 2,8 млрд. грн.

Власний капітал банку з початку 2008 року зріс на 89% і досяг 2,5 млрд. грн. Статутний капітал у звітному періоді було збільшено більш ніж втричі - до 2,1 млрд. грн.

Рис 2.2.3. Динаміка зростання капіталу ЗАТ «ОТП БАНК»

2.3 Оцінка впливу інвестиційної діяльності ЗАТ «ОТП БАНК» на ліквідність банку

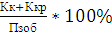

Статистика ліквідності виконується з метою отримання інформації для забезпечення управлыння нею, тому ліквідність оцінюється за допомогою ряду показників, серед яких НБУ виділив 3 коефіцієнта ліквідності:

1. Норматив миттєвої ліквідності:

Н4

=  , ,

де Кк

-кошти в кассі банку, Ккр

-кошти на кореспондентському рахунку, Пзоб

-поточні зобов’язання банку, що враховуються на рахунках до запитання.

Нормативне значення цього коефіцієнту не менше 20%. Розрахуємо цей показник для досліджуваного банку (тис.грн):

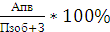

2. Норматив поточної ліквідності:

Н5

=  , ,

де Апв- активи первинної і вторинної ліквідності, до яких відносяться: грошові кошти, банківські метали, кошти на кореспондентських рахунках в НБУ та інших банках, строкові депозити, розміщені в інших банках, боргові цінні папери, що рефінансуються НБУ, боргові цінні папери, що знаходяться в портфелях «на прдаж» і «до погашення» і виданні кредити.

З-зобов’язання банк зі строком погашення до 31 дня включно.

Нормативне значення цього показника Н5

≥40%.

Для досліджуваного банку цей показник становить:

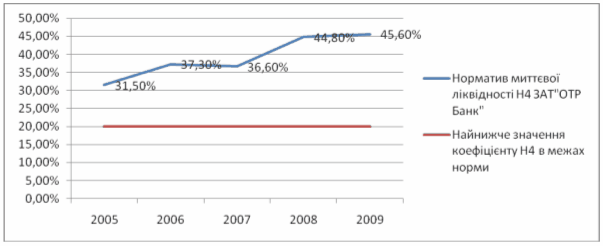

3. Норматив короткострокової ліквідності:

Н6

=  , ,

де Ал – ліквідні активи банку, до яких відносять всі активи за виключенням : вкладень в асоційовані дочірні компанії основних коштів і нематеріальних активів, начислених доходів до отримання, довгострокових активів для продажу та інших активів банку.

Зк –зобов’язання банку зі строком погашення до 1 року.

Н6

≥20%

Для забезпечення дослідження ліквідності найбільше значення моють Н5

і Н6

, оскільки Н4

відображає властивості банку покривати свої зобов’язання за рахунок високоліквідних активів лише в досліджуваний момент.

Розрахуємо також для ЗАТ «ОТП БАНК» наступний фінансовий показник:

Загальна ліквідність характеризується відношенням зобовязань банку незалежно від строку їх виконання до активів незалежно від строку їх надходження. Розраховується цей норматив як співвідношення загальних активів (А) до загальних зобовязань банку (З):

К зл = А / З * 100%

Значення цього нормативу має бути не менше 100 %.

Таблиця 2.3.1

| Аналіз ліквідності ЗАТ «ОТР Банк» |

| Норматив миттєвої ліквідності Н4 |

Норматив поточної ліквідності Н5 |

Норматив короткострокової ліквідності Н6 |

Загальна ліквідність Кзл |

| 2005 |

31,5% |

62,1% |

40,5% |

113,1% |

| 2006 |

37,3% |

60,5% |

92,4% |

111,2% |

| 2007 |

36,6% |

56,9% |

92,9% |

111,7% |

| 2008 |

44,8% |

61,3% |

84,1% |

110,4% |

| 2009 |

45,6% |

61,8% |

95,1% |

112,3% |

Рис.2.3.1. Динаміка нормативу Н4 ЗАТ "ОТР Банк"

Рис.2.3.2. Динаміка нормативу Н5 ЗАТ "ОТР Банк"

Рис.2.3.3. Динаміка нормативу Н6 ЗАТ "ОТР Банк"

Рис.2.3.4. Динаміка нормативу Кзл ЗАТ "ОТР Банк"

Показники фінансового стану товариства, розраховані за даними балансу ЗАТ «ОТР Банк», свідчать про його ввідносну стабільність та ймовірність подальшого існування як суб’єкта підприємницької діяльності.Товариство має значний запас ліквідності, що свідчить про спроможність підприємства щодо погашення зобов’язань.

2.4 Аналіз інвестиційної діяльності ВАТ «Ощадбанк»

У 2008 році ВАТ "Ощадбанк" залишався найбільшим оператором ринку державних цінних паперів України. Номінальна вартість портфеля державних цінних паперів станом на 01.01.2009 склала 13 698, 6 млн. грн., депозитних сертифікатів НБУ 1 000 000 тис. грн., номінальна вартість портфеля корпоративних облігацій 660,14 млн. грн., з них корпоративних цінних паперів, що рефінансуються НБУ, 551,64 млн. грн.[15]

Формування портфеля цінних паперів,емітентами за якими є корпоративні суб'єкти господарювання, здійснювалося за рахунок боргових цінних паперів-облігацій, які мали найбільший попит на ринку цінних паперів.

Процентні доходи ВАТ "Ощадбанк" за 2008 рік від вкладень у цінні папери склали 257 430,5 тис. грн.У 2008 році ВАТ "Ощадбанк" вийшов на внутрішній ринок із розміщенням власних цінних паперів облігацій серії "А" на суму 300 млн. грн.,дохідність яких склала 10,25%, та серії "В" на суму200 млн. грн. із дохідністю 10,5%. Процентні витрати за цією операцією склали у 2008 році32 450,1 тис. грн.

Протягом звітного року відділ вкладень внедержавні цінні папери департаменту корпоративного бізнесу проводив роботу за такими напрямами:

1. Управління портфелем цінних паперів на продаж та до погашення.

Балансова вартість портфеля цінних паперів на продаж станом на 01.01.2009 склала 143 807тис.грн., з яких облігації підприємств 119 529тис.грн., прострочені векселі 643 тис. грн., акції і паї 23 635 тис. грн. За 2008 рік обсяг вкладень в облігації підприємств у портфелі на продаж було збільшено на 9% за рахунок придбання облігацій номінальною вартістю 10 316 тис. грн. Балансова вартість портфеля до погашення станом на 01.01.2009 склала 377 973тис.грн. Портфель складався з облігацій підприємств 361 843 тис. грн., облігацій внутрішніх місцевих позик 15 377 тис. грн. та прострочених векселів 753тис.грн. Протягом2008 року портфель до погашення було збільшено у 3,6 разу за рахунок придбання облігацій номінальною вартістю 267 000 тис. грн. Облігацій погашено на 2 580 тис. грн.

Середня дохідність за облігаціями в портфелях на продаж та до погашення склала 14,55 % річних. Обсяг не дохідних активів у 2008 році зменшено на 2 307 тис. грн., або на 11%, за рахунок продажу пакета акцій (112 тис.грн.) та списання з балансу банку вкладень в акції, які втратили ознаки активу (2 195 тис.грн.).У портфелі інвестицій в асоційовані та дочірні компанії обліковуються вкладення в акції та паї номінальною вартістю 261 тис.грн. Станом на01.01.2009 їх балансова вартість складає 0 грн.

2. Посередницька діяльність з цінними паперами У 2008 році ВАТ "Ощадбанк" здійснив організацію випуску та розміщення облігацій внутрішньої місцевої позики Краматорської міської ради загальною номінальною вартістю15 000 тис.грн.

3. Управління іпотечним покриттям звичайних іпотечних облігацій на виконання договору, укладеного у 2008році між ВАТ "Ощадбанк" та Державною іпотечною установою, банк виконував функції з управління іпотечними покриттям звичайних іпотечних облігацій Державної іпотечної установи серій А, В, С, D, Е, F, G, а саме здійснював контроль за веденням реєстру іпотечного покриття, розміром, станом, складом,характеристиками іпотечних активів; за своєчасністю і повнотою виконання емітентом грошових зобов'язань за облігаціями; здійснював представництво інтересів власників облігацій у відносинах з емітентом та іншими особами.

4. Виконання функцій уповноваженого банку зі здійснення розрахунків з учасниками інвестиційних фондів Відповідно до постанови Кабінету Міністрів

України від 06.05.2000 № 766 "Про затвердження Порядку депонування коштів, несплачених учасникам інвестиційних фондів та взаємних фондів інвестиційних компаній, що ліквідуються, в зв'язку з непред'явленням цими учасниками до викупу в установлений термін належних їм інвестиційних сертифікатів інвестиційних фондів та інвестиційних компаній"ВАТ "Ощадбанк" визнано уповноваженим банком зі здійснення розрахунків з учасниками інвестиційних фондів. Протягом 2008 року ВАТ "Ощадбанк" було укладено 4 договори про депонування призначених для виплат за інвестиційними сертифікатами коштів на рівні центрального апарату та 1 договір на рівні регіональних управлінь і за депоновано 476 тис.грн. Сума виплачених коштів у звітному році склала 45тис.грн. У зв'язку із закінченням терміну виплати задепонованих коштів 1 463 тис.грн. було перераховано до державного бюджету України.

Станом на 01.01.2009 загальна сума залишків депонованих коштів склала 5 822 тис.грн.

5. Здійснення функцій уповноваженого банку з видачі та погашення приватизаційних цінних паперів. Оскільки ВАТ "Ощадбанк" є уповноваженим

банком з видачі та погашення приватизаційних цінних паперів, здійснювалась координація роботи установ банку з обслуговування процесу приватизації житла з використанням житлових чеків.У 2008 році для здійснення приватизації житла з використанням житлових чеків відкрито депозитні рахунки на суму 691 тис.грн.

Депозитарна діяльність зберігача цінних паперів

ВАТ "Ощадбанк" пропонує клієнтам-юридичним особам послуги зберігача цінних паперів (відкриття та ведення рахунку у цінних паперах, зберігання цінних паперів, обслуговування операцій, отримання доходів за цінними паперами).

Ощадбанк надає клієнтам:

- інформаційні та консультаційні послуги щодо кон'юнктури ринку, умов обігу цінних паперів, іншу необхідну інформацію;

- інші послуги, пов'язані з переміщенням цінних паперів.

Цінні папери

ВАТ “Ощадбанк” має багаторічний досвід роботи на ринку цінних паперів та здійснює діяльність на фондовому ринку на підставі Ліцензії Державної комісії з цінних паперів та фондового ринку серії АБ № 218398 від 20.06.2005р. на здійснення професійної діяльності на ринку цінних паперів :

- діяльність по випуску та обігу цінних паперів;

- депозитарна діяльність зберігача цінних паперів.

ВАТ “Ощадбанк” надає повний спектр послуг на фондовому ринку, передбачений чинним законодавством України, та здійснює наступні операції :

- операції з облігаціями :

купівля-продаж облігацій за дорученням клієнта;

андеррайтинг корпоративних облігацій;

підтримка котирування в торгових системах;

- операції з векселями :

купівля-продаж векселів за дорученням клієнта;

врахування векселів;

авалювання векселів;

інкасування векселів;

доміціляція векселів;

- операції з акціями :

купівля-продаж акцій за дорученням клієнта;

Постановою правління ВАТ „Ощадбанк” №418 від 18.12.2007р. було прийнято рішення про здійснення відкритого (публічного) розміщення облігацій за такими параметрами: характеристика облігацій – звичайні, прості, іменні; серії облігацій - серія „А” та серія „В”; загальна номінальна вартість випуску - 500 000 000 (п‘ятсот мільйонів) гривень (серія „А” - 300 000 000,00 та серія „В” – 200 000 000,00); відсотковий період – 91 день, загальна кількість облігацій – 500 000 штук (серія „А”- 300 000 шт. та серія „В” – 200 000 шт.); процентна ставка – змінна, для серії „А” на перший – шостий процентні періоди встановлюється на рівні 10,25% річних, для серії „В” на перший – десятий процентні періоди встановлюється на рівні 10,5% річних; строк обігу облігацій серії „А” – 3 роки, серії „В” – 5 років.

Термін погашення ощадних (депозитних) сертифікатів, емітованих банком в більшості це І квартал 2009 року, а частково уже закінчився.

2.5 Фінансові результати діяльності ВАТ «Ощадбанк» станом на 31 грудня 2008 року

Не дивлячись на суттєве погіршення макроекономічної ситуації в банківській системі України у четвертому кварталі 2008 року, втрати довіри вкладників банків внаслідок неможливості виконувати зобов’язання перед клієнтами окремими банками, що входять до першої групи комерційних банків України, введенням в дію постанов Національного банку України від 13.10.2008 № 319 та від 04.12.2008 № 413, банк виконав встановлені на 2008 рік фінансові цілі та досягнув наступних результатів.

Чисті активи банку за 2008 рік збільшились в 3 рази, або на 38 791 063 тис. грн. і їх обсяг на 31.12.2008 становив 58 081 969 тис. грн. Таке значне нарощення активів у 2008 році відбулось за рахунок збільшення наприкінці року обсягу державних цінних паперів на 11 770 000 тис. грн., якими акціонером банку було поповнено статутний капітал банку, та кредитування підприємства НАК „Нафтогаз” в обсязі 17 925 560 тис. грн.

Рис 2.5.1. Динаміка активів ВАТ «Ощадбанк», тис.грн.

Структура пасивів банку змінилась у бік зростання частки балансового капіталу з 11,4% до 27%, та зменшення частки зобов’язань банку з 88,6% до 73%.

Балансовий капітал за 2008 рік збільшився на 13 492 344 тис. грн., або в 7,1 разу, і становив 15 690 764 тис. грн. Структура власного капіталу змінилась у бік зростання частки статутного капіталу з 48,6%, на початок року, до 90,6% на кінець року. Його збільшення відбулось в основному за рахунок поповнення у 2008 році статутного капіталу банку на 12 970 000 тис.грн. акціонером банку – державою. Таке поповнення капіталу банку значно покращило стан капіталізації банку і позитивно вплинуло на його платоспроможність та стабільність.

Процентні зобов’язання склали 39 667 260 тис. грн., або 68,3 % пасивів банку, з яких кошти фізичних осіб – 12 360 530 тис. грн., кошти юридичних осіб – 3 654 592 тис. грн., зобов’язання перед іншими банками та НБУ – 23 157 471 тис. грн., емітовані боргові цінні папери – 494 667 тис. грн. та кошти залучені на умовах субординованого боргу в сумі 761 706 тис. грн.

Рис 2.5.2. Динаміка капіталу ВАТ «Ощадбанк», тис.грн.

Випереджаючими темпами порівняно із загальними депозитами зростали строкові депозити клієнтів, зокрема: юридичних осіб – в 1,9 разу, фізичних осіб – в 1,6 разу. Всього за 2008 рік обсяг строкових депозитів збільшився на 2 642 441 тис. грн., або на 63,7%, проте їх частка в пасивах зменшилась на 9,8 в.п. та становила 11,7%. Частка депозитів на вимогу в пасивах зменшилась на 33,8 в.п. і становила 15,9 %. Їх обсяг з початку року зменшився на 363 894 тис. грн., або на 3,8 %, і становив 9 221 452 тис.грн.

Залишок депозитів фізичних осіб зріс на 13,6 %, або на 1 480 791 тис.грн., та склав 31,2 % процентних зобов’язань банку, проте їх частка в пасивах зменшилась на 35,1 в.п. і становила 21,3 %.

Залишок депозитів юридичних осіб зріс на 27,9%, або на 797 756 тис.грн., проте його частка в пасивах зменшилась на 8,5 в.п. і становила 6,3 %.

Регулятивний капітал банку за рік збільшився в 7,3 разу, або на 13 747 193 тис. грн., і становив 15 916 118 тис. грн. Адекватність регулятивного капіталу на кінець дня 31.12.2008 склала 35,71%.

Для структури чистих активів банку на 31.12.2008 характерне зростання частки більш дохідних активів - кредитів, наданих клієнтам (зменшених на суму сформованих резервів), на 14,9 в.п., обсяг яких на кінець звітного року досягнув 34 178 719 тис.грн. Частка цих кредитів склала 58,8 % від обсягу чистих активів. При цьому частка коштів в інших банках скоротилась в 4,5 разу - з 23,8% до 5,3%.

Дохідні активи банку з початку року зросли в 3,4 разу, та становили 53 095 538 тис.грн., або 91,4% чистих активів.

Найбільшу суму чистих активів склала заборгованість за кредитами, наданими юридичним особам, яка збільшилась на 24 019 074 тис.грн. і досягла 27 387 141 тис. грн. Її частка в активах порівняно з початком року зросла на 29,7 в.п., і становила 47,2%.

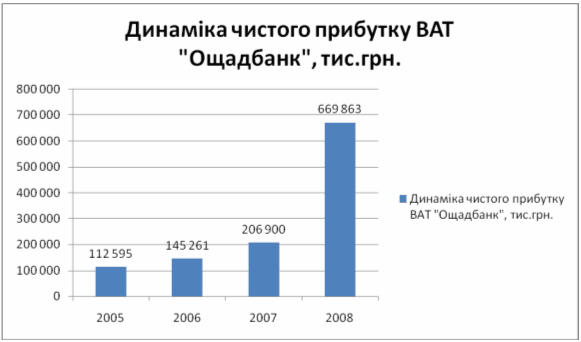

Рис 2.5.3. Динаміка чистого прибутку ВАТ «Ощадбанк», тис.грн.

Залишок заборгованості за кредитами, наданими фізичним особам з початку року зріс на 1 694 243 тис.грн., або на 33,2%, і його обсяг на 31.12.2008 р. становив 6 791 578 тис. грн. Їх питома вага в чистих активах з початку року зменшилась на 14,7 в.п., та становила 11,7%.

Для забезпечення надійності та стабільності, а також диверсифікації активів з метою зниження ризиків, значна частина залучених коштів розміщена в боргові цінні папери, що рефінансуються Національним банком України або емітовані Національним банком України. Залишок за такими цінними паперами становив 15 401 912 тис.грн., або 26,5% чистих активів.

Незважаючи на кризові явища на фінансовому ринку, банк постійно підтримував ліквідність на достатньому рівні для забезпечення своєчасних розрахунків за дорученням клієнтів. За 2008 рік кошти на кореспондентському рахунку в Національному банку України зросли в 2,4 рази і на 31.12.2008 становили 1 357 055 тис. грн. Готівкові кошти та банківські метали в касах банку за 2008 рік збільшились на 160 855 тис. грн. і на кінець звітного року становили 1 255 909 тис. грн. Частка коштів на кореспондентському рахунку та в касах банку в чистих активах склала 4,5%.

Обсяг чистого процентного доходу банку зріс на 72,6 % і становив 1 509 768 тис.грн. Комісійний дохід досягнув 778 654 тис. грн., що на 211 059 тис. грн. більше, ніж за 2007 рік. Результат від торгівлі іноземною валютою та переоцінки іноземної валюти склав 146 094 тис. грн., що в 2,1 р. перевищує показник попереднього року. Інші операційні доходи становили 152 778 тис. грн.

Адміністративні та інші операційні витрати банку склали 1 637 850 тис. грн.

Резерви на відшкодування можливих втрат за активними операціями сформовано банком у повному обсязі, який становив 863 167 тис.грн. Їх частка у чистих активах зменшилась на 1,3 в. п. і становила 1,5 %.

Обсяг чистого прибутку становив 305 238 тис. грн., що в 1,5 р. більше, ніж за 2007 рік.

За показниками ефективності діяльності за 2008 рік банк досягнув кращих результатів, ніж в середньому по банках України, а саме: рівень рентабельності балансового капіталу становив 10,21 %, рентабельності статутного капіталу – 20 %, рентабельності активів - 1,26 %. Це вище, ніж в середньому по банках України, відповідно на 1,70 в.п., на 6,83 в.п. та на 0,23 в.п.

Прибутковість однієї акції зросла та склала понад 292 тис.грн.

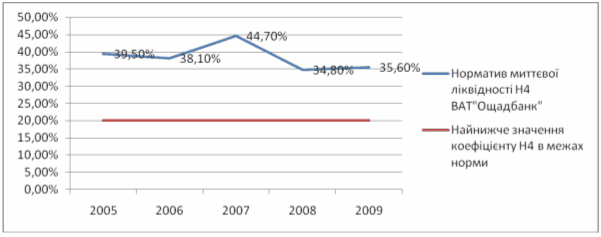

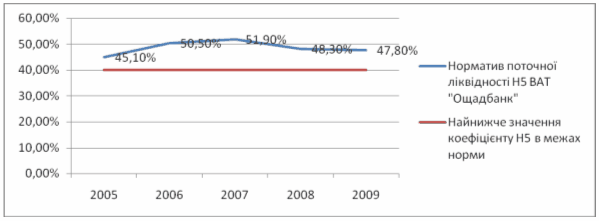

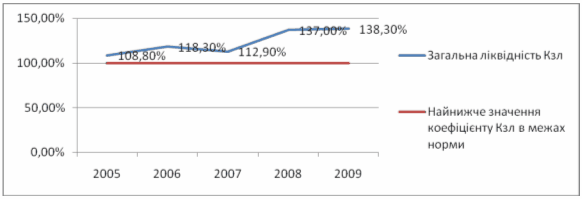

2.6 Оцінка впливу інвестиційної діяльності ВАТ «Ощадбанк» на його ліквідність

Таблиця 2.6.1

| Аналіз ліквідності ВАТ «Ощадбанк» |

| Норматив миттєвої ліквідностіН4 |

Норматив поточної ліквідностіН5 |

Норматив короткострокової ліквідності Н6 |

Загальна ліквідність Кзл |

| 2005 |

39,5% |

45,1% |

18,5% |

108,8% |

| 2006 |

38,1% |

50,5% |

20,2% |

118,3% |

| 2007 |

44,7% |

51,9% |

20,9% |

112,9% |

| 2008 |

34,8% |

48,3% |

22,1% |

137,0% |

| 2009 |

35,6% |

47,8% |

21,1% |

138,3% |

Рис.2.6.1. Динаміка нормативу Н4 ВАТ "Ощадбанк"

Рис.2.6.2. Динаміка нормативу Н5 ВАТ "Ощадбанк"

Рис.2.6.3. Динаміка нормативу Н6 ВАТ "Ощадбанк"

Рис.2.6.4. Динаміка нормативу Кзл ВАТ "Ощадбанк"

Розраховані для ВАТ «Ощадбанк» показники ліквідності свідчать про відносну стабільність банку, але він має невеликий запас ліквідності, а значить існує ризик виходу коефіцієнтів ліквідності за межі теоретичної норми данного показника.

2.7 Аналіз інвестиційної діяльності ВАТ «ПриватБанк»

За умови отримання письмового Дозволу Національного банку України (№ 22-2 від 29.07.03р. року та додатку до нього), банк також має право на:

- здійснення інвестицій у статутні капітали та акції інших юридичних осіб;

- здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

- перевезення валютних цінностей та інкасацію коштів;

- операції за дорученням клієнтів або від свого імені: з інструментами грошового ринку, з інструментами, що базуються на обмінних курсах та відсотках, з фінансовими ф'ючерсами та опціонами;

- довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

- депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів;

- операції з валютними цінностями;

- емісія власних цінних паперів;

- організація купівлі та продажу цінних паперів за дорученням клієнтів;

- здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг).

- Брокерські послуги ПриватБанку

ПриватБанк пропонує клієнтам, що здійснюють операції з акціями й облігаціями, скористатися брокерськими послугами Банку (посередницькими послугами, пов'язаними з купівлею-продажем цінних паперів на організованих і неорганізованих ринках). Банк надає брокерські послуги на всіх фондових біржах України, у системі ПФТС, на неорганізованому (позабіржовому) ринку.

Рис 2.7.1. Доля ВАТ «ПриватБанк» на ринку інвестиційних послуг на кінець 2008 р., %

Під Брокерськими послугами розуміють як здійснення операцій по купівлі або продажу цінних паперів, так і підготовку всіх документів, необхідних для проведення операції, надання клієнту інформації про поточні котирування, консультування клієнта щодо податкових і правових аспектів операції.

Наявність у Банку підрозділів Зберігача і Реєстратора дають можливість скоротити витрати часу на перереєстрацію цінних паперів.

Рис 2.7.2. Зростання кількості рахунків по зберіганню ЦП у ЗАТ КБ «ПриватБанк»

- Формування контрольних і блокуючих пакетів

Центр фондових операцій ПриватБанку пропонує клієнтам послуги по формуванню контрольних і блокуючих пакетів акцій українських підприємств, перетворених у процесі приватизації на акціонерні товариства

На підставі величезного досвіду проведення кампаній по формуванню великих пакетів акцій підприємств, фахівці Центру фондових операцій розроблять оптимальну стратегію формування пакету, що враховує специфіку розміщення акцій у процесі приватизації, а також можливості викупу частини акцій у процесі торгів на біржах, у ПФТС, на позабіржовому ринку

ПриватБанк здатний з мінімальними витратами організувати скупку акцій у фізичних осіб на всій території України. У рамках програми по формуванню великих пакетів Банк бере на себе всі переговори з реєстратором акцій, з контролюючими і податковими органами

При необхідності Банк надає консультації по проведенню зборів акціонерів і участі в роботі контролюючих органів на підприємствах

- Приватизаційні аукціони і конкурси

ПриватБанк пропонує послуги з підготовки й участі в приватизаційних конкурсах і аукціонах. Підготовка необхідних документів і безпосереднє представлення інтересів клієнта передбачає виконання таких робіт:

1. Аналіз інвестиційної привабливості підприємства

2. Аналіз структури капіталу

3. Розробка пропозицій щодо подальшої спрямованості програми:

- доцільність придбання пакету акцій для наступного продажу;

- необхідність у зміцненні придбаного пакета (формування контрольного, а значить і більш ліквідного пакету акцій) шляхом організації скуповування акцій в акціонерів

- рекомендації із супроводу (корпоративному упрвлінню) придбаного пакету акцій (участь у Загальних зборах акціонерів, обрання своїх представників у виконавчі і контролюючі органи товариства і т.п.).

4. Підготовка і подача документів, необхідних для участі в приватизаційному конкурсі

5. Підготовка плану довгострокових інтересів з розвитку підприємства

6. Підготовка і подача документів для одержання згоди на придбання акцій в Антимонопольний комітет України

7. Підготовка й узгодження з ФДІУ договору закупівлі-продажу пакету акцій

- Інформаційно-аналітичне обслуговування

Спеціалісти Управління активами надають наступну інформацію та послуги:

Значення індексівПФТС, РТС, NАSDАQ, NYSЕ за дві останні торговельні сесії;

Короткий аналітичнийогляд про тенденції розвитку закордонних фондових ринків (щотижня);

- Корпоративне фінансування

Послуги і продукти Управління Корпоративних фінансів

:

Способи залучення фінансових засобів. Залучення фінансового і стратегічного інвестора. Випуск облігаційної позики. Реалізація АДР - програм. Розміщення капіталу інвестора. Презентації послуг Управління.

Як структурувати привабливі параметри облігаційної позики

? Як успішно розмістити облігації? Як підтримувати ліквідність облігацій на вторинному ринку? З відповідями на ці й інші питання, які необхідно знати потенційному емітенту облігацій, ми пропонуємо ознайомитися в розділі

Путівник емітента облігацій

Путівник інвестора

Путівник інвестора надає потенційним покупцям облігацій основні методичні аспекти прийняття рішень про інвестування в цінні папери, розкриває юридичні моменти операцій з облігаціями і їхнім оподатковуванням.

Інформаційна площадка з купівлі - продажу бізнесу

Надання повного спектра послуг по здійсненню покупки/продажу існуючого Бізнесу, за допомогою оперативного розміщення інформації потенційних покупців/продавців на інформаційній площадці.

- Депозитарні послуги

- Департамент депозитарного обслуговування (Зберігач цінних паперів)

- Послуги емітентам цінних паперів

- Послуги власникам цінних паперів

Рис 2.7.3. Зростання кількості ЦП на депозитарному обліку ПриватБанк, млрд.шт.

- Послуги реєстратора

У даний час Реєстратор ПриватБанк є найбільшим оператором ринку реєстраторських послуг в Україні, обслуговуючи більше 1 300 емітентів і понад 800 тисяч власників ЦП.

2.8 Фінансові результати діяльності ВАТ «ПриватБанк» станом на 31 грудня 2008 року

Активи банку збільшилися протягом року на 47,04% тасклали 80 165 465 тис. грн значною мірою завдяки зростанню на 70,08% обсягу наданих кредитів. Таким змінам сприяло активне просування банком різних видів кредитування

юридичних та фізичних осіб. За звітний рік зобов’язання банку збільшились на 46,49%та склали 71 969 782 тис. грн.Ці зміни відбулися в основному за рахунок залучення банком:

коштів клієнтів – збільшились на 19 187 372 тис.грн

коштів банків – збільшились на 3 656 618 тис.грн

коштів на умовах субординованого боргу –збільшились на 363 102 тис. грн

Рис. 2.8.1. Динаміка активів ЗАТ КБ «ПриватБанк», тис.грн.

Власний капітал ПриватБанку зріс на 52,08% та склав 8 195 683 тис.грн значною мірою завдяки збільшеннюСтатутного капіталу банку на 2 971 632 тис. грн за рахунок внесків акціонерів банку. За станом на кінець дня 31.12.2008 року сплачений Статутний капітал ПриватБанку склав 5 684 882 тис.грн. Чистий прибуток від діяльності банку за 2008 рік склав 1 291 776 тис. грн.

Рис. 2.8.2. Динаміка капіталу ЗАТ КБ «ПриватБанк», тис.грн

Рис. 2.8.3. Динаміка чистого прибутку ЗАТ КБ «ПриватБанк», тис.грн.

Регулятивний капітал, розрахований за методикою Національного банку, збільшився протягом року на 47,17%та становив 7 688 393 тис.грн.

2.9 Оцінка впливу інвестиційної діяльності ВАТ «ПриватБанк» на його ліквідність

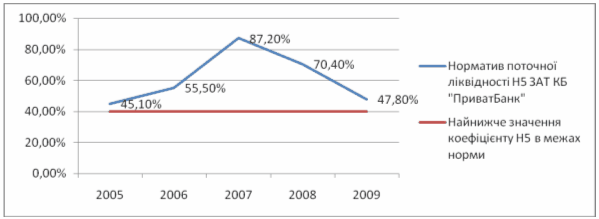

Таблиця 2.9.1

| Аналіз ліквідності ЗАТ КБ «ПриватБанк» |

| Норматив миттєвої ліквідності Н4 |

Норматив поточної ліквідності Н5 |

Норматив короткострокової ліквідності Н6 |

Загальна ліквідність Кзл |

| 2005 |

39,3% |

45,1% |

35,5% |

111,0% |

| 2006 |

48,9% |

55,5% |

38,2% |

110,5% |

| 2007 |

53,2% |

87,2% |

46,1% |

111,0% |

| 2008 |

40,8% |

70,4% |

26,9% |

114,5% |

| 2009 |

75,3% |

47,8% |

47,8% |

107,6% |

Рис.2.9.1. Динаміка нормативу Н4 ЗАТ КБ "ПриватБанк"

Рис.2.9.2. Динаміка нормативу Н5 ЗАТ КБ "ПриватБанк"

Рис.2.9.3. Динаміка нормативу Н6 ЗАТ КБ "ПриватБанк"

Рис.2.9.4. Динаміка нормативу Кзл ЗАТ КБ "ПриватБанк"

У «Приватбанку» всі нормативи були дотримані у 2005-2009 роках без порушень.

Отже, питома вага високоліквідних активів у робочих активах у 2005-2009 роках становить набагато більше за нормативне значеня, що свідчить про достатність коштів, щоб покрити свої рн.’язання.

ВИСНОВКИ ДО РОЗДІЛУ 2

За останні роки простежується тенденція до переорієнтації банків із вкладень у цінні папери на інвестиції у цінні папери на продаж. Більшість інвестицій банків сьогодні здійснюється у формі кредитів. У 2008 році українські банки переважно надавали кредити в поточну діяльність позичальників, їх частка перевищувала 90 % . Обсяги кредитів в інвестиційну діяльність були незначними, а їх частка на початок 2009 р. Становила 9,9 % від загального кредитно-інвестиційного портфеля (КІП).

В табл. 2.1 наведена структура інвестиційного портфеля першої п’ятірки українських банків станом на початок 2009р.[13].

Таблиця 2.1

Структура інвестиційно-кредитного портфеля станом на 1.01.09, млн грн

| № з/п |

Банк |

КІП |

Частка, % |

Міжбанк. Кредити |

Кредити юр.особ |

Кредити рн.. Особ. |

Цінні папери |

| Всього |

431976,42 |

100 |

42647,26 |

224143,4 |

140404,48 |

24781,64 |

| 1 |

Приватбанк |

43004,47 |

9,955 |

3887,65 |

18232,03 |

18740,37 |

2144,42 |

| 2 |

РайффайзенБанк Аваль |

37366,24 |

8,65 |

1124,97 |

17665,38 |

17146,02 |

1429,87 |

| 3 |

УкрСиббанк |

30546,31 |

7,071 |

1526,37 |

10983,92 |

17047,29 |

988,73 |

| 4 |

Укрсоцбанк |

24778,42 |

5,736 |

461,11 |

10214,22 |

12513,04 |

1590,06 |

| 5 |

Укрексімбанк |

22931,05 |

5,308 |

441,22 |

10214,22 |

966,53 |

1569,86 |

Таким чином, причинами низької ефективності банківської системи України та її інвестиційної складової є такі дві групи чинників:

1) внутрішньобанківські, до яких належать недостатність ресурсів для проведення інвестиційних операцій, бажання банків максимізувати віддачу підвищенням процентної ставки за кредитами, високі вимоги банків до забезпеченості інвестиційних кредитів;

2) зовнішні, такі як високий рівень інфляції в економіці, система внутрішніх взаємних платежів, непрозорість ринку капіталу, недовіра до банківської системи з боку клієнтів, недосконалість законодавства, недостатня кількість платоспроможних позичальників.

Мною була проаналізована інвестиційна діяльність трьох комерційних банків, а також динаміка їх фінансових показників. З кожним роком банки України розвиваються у напрямку інвестиційної діяльності, відповідно зростають і їхні фінансові показники. На рисунку 2.1. я зобразила динаміку зростання активів досліджуваних банків за 2005-2008 рр. З діаграми видно, що фінансові показники усих трьох банків (в тому числі активів) ростуть, але «ПриватБанк»розвивається стабільно і впевнено, має найбільші показники, при цьому з таблиці 2.1. можемо зробити висновки, що ЗАТ КБ «ПриватБанк» є найбільш активним інвестором серед банків України. Найбільш стрімко зростають показники «ОТР Банку» через те, що цей банк веде дуже грамотну і активну інвестиційну політику, спираючись на зарубіжний досвід. Показники ВАТ «Ощадбанк» в ці роки росли повільніше двох попередніх банків і лише в 2008 році наблюдався різкий стрибок показників вгору.

Рис. 2.1. Динаміка активів досліджуваних банків, тис.грн.

На мою думку цей ефект пояснюється тим, що через світову фінансову кризу довіра до недержавних банків у населення зменшилася, а також державні банки отримали підтримку держави в цей важкий для банківської системи час.

Всі три банківські структури являють собою відносно ліквідні і платоспроможні товариства, проте ВАТ «Ощадбанк», який не досить активно займається інвестиційною діяльністю, знаходиться поряд з межею теоретичної норми показників ліквідності, а активні інвестори ЗАТ «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань.

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН

3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану

Становлення розвинутої ринкової економіки неможливе без створення умов для активізації інвестиційного процесу. Джерелом інвестицій як фактора економічного зростання є внутрішні та зовнішні вкладення. У зв'язку з цим необхідно розробити механізм, здатний забезпечити мобілізацію капіталу для інвестицій у реальний сектор.

Саме банк, на відміну від інших фінансових установ, є універсальною організацією, що може надавати максимальну кількість і забезпечувати найкращу якість послуг в інвестиційній сфері. Але на українському фондовому ринку професійна інвестиційно-банківська діяльність недостатньо розвинута, і це гальмує процес виходу підприємств на фондовий ринок.

Таким чином, розвиток інвестиційно-банківської справи стає необхідною і важливою передумовою удосконалення інвестиційного механізму українського фондового ринку.

Значним джерелом інвестицій повинен стати ринок цінних паперів. Однак на сучасному етапі український фондовий ринок характеризується низькою ринковою капіталізацією, недостатньою прозорістю та ліквідністю. Основний обсяг угод з цінними паперами укладається поза межами організованого ринку.

Загальною проблемою вітчизняного фондового ринку залишається нестача внутрішніх інвестиційних коштів, тобто головним чином відсутність грошей у більшої частки населення. Стримування розвитку фондового ринку відбувається за рахунок: недосконалої нормативно-правової бази, нерозвиненості інфраструктури, недовіри вітчизняних та іноземних інвесторів до вітчизняного фондового ринку, несприятливого податкового клімату для здійснення інвестицій у цінні папери.

Подальший розвиток цього ринку повинен здійснюватись за такими напрямами: продовження процесів приватизації та корпоратизації державних підприємств, прискорення процесу створення холдингових компаній, більш поширене використання додаткових емісій акцій для залучення коштів безпосередньо до підприємств, збільшення їх капіталу.

Таким чином, головними причинами інвестиційної кризи в Україні за останнє десятиріччя були:

- млявість політичних (демократичних) і економічних ринкових реформ;

- недосконалість і нестабільність законодавства;

- постійне зниження обсягу внутрішніх накопичень внаслідок падіння національного виробництва;

- репресивний характер податкової системи, надмірне вилучення її каналами прибутку та інших ресурсів простого та розширеного відтворення;

- слабкість матеріальної бази через розлад усіх галузей економіки та зруйнування ринку збуту товарів;

- мізерність фінансових ресурсів, в тому числі внаслідок відходу держави з інвестиційної сфери і фактичного небажання недержавних структур займатися виробничими інвестиціями;

- необґрунтовані надії на приплив іноземних інвестицій;

- значні масштаби взаємних неплатежів.

Система державного регулювання інвестиційної діяльності має досить складну структуру. Вона охоплює не тільки заходи (механізми) регулювання конкретних процесів, а й інструменти, тобто засоби, регулювання, що використовуються окремими напрямами (складовими) економічної політики. А вся цілісна система регулювання спрямовується на реалізацію функцій життєдіяльності суспільства, які держава бере на себе. Тому система державного регулювання інвестиційної діяльності повинна будуватися за ієрархічним принципом: спочатку встановлюються функції системи, далі визначаються напрями проведення економічної політики, що спрямовуються на реалізацію цих функцій, потім здійснюється підбір інструментів втілення в життя цієї політики і, нарешті, розроблюються заходи регулювання конкретних процесів.

Активне державне регулювання інвестиційної діяльності необхідне державі з будь-якою системою господарювання. Першоосновою пожвавлення інвестиційної діяльності в умовах України є захист конкуренції і регулювання цін на інвестиції, державна підтримка інвестицій і підприємництва з метою розвитку ринкових відносин і конкуренції в інвестиційній сфері. Держава втручається в інвестиційну діяльність в країнах з різним рівнем ринкових відносин, незалежно від форми власності інвестора. В теорії існує два протилежних підходи щодо втручання держави в інвестиційний процес. В першому випадку держава бере на себе якомога більше функцій інвестора (концентрацію капіталу, забезпечення проектно-кошторисною документацією, матеріально-технічними ресурсами, розподіл доходів від інвестицій). В другому випадку держава надає максимальну свободу інвесторам. При цьому держава впливає на інвестиційний процес через макроекономічні регулятори: податкову, амортизаційну, кредитну політику, систему санкцій і субсидій.

Для забезпечення сталого економічного розвитку, інвестиційної привабливості національної економіки, окремих галузей і регіонів держава через податкові пільги, пільгові кредити і державні субсидії намагається залучити вітчизняних і зарубіжних інвесторів. Тому важливою функцією держави є спрямування інвестицій на розвиток економіки і повну зайнятість. 3 цією метою в країні заохочується створення підприємств з іноземними інвестиціями, міжнародних концернів і консорціумів.

В числі інших важливіших функцій держави в роботі визначені:

- створення правових основ функціонування ринку капіталу;

- формулювання стратегічних і тактичних цілей та пріоритетів;

- регулюванню іноземних інвестицій і валютного ринку;

- дотримання спрямованості інвестицій на вирівнювання сукупного попиту і сукупної пропозиції;

- додержання соціальних цінностей;

- частковий перерозподіл доходів галузей і виробництв та ін.

Наведені функції мають ту особливість, що вони не можуть виконуватися за допомогою ринкових важелів. З іншого боку, всі вони вкрай необхідні для ефективного розвитку суспільства. Саме тому держава повинна взяти на себе їх реалізацію за допомогою системи державного регулювання.

Визначені функції державного регулювання інвестиційної діяльності реалізуються засобами економічної політики. Економічна політика є стратегічною лінією дій, що проводиться Урядом, і конкретизується системою засобів і заходів у сфері управління економікою з метою надання визначеної спрямованості економічним процесам, згідно з цілями, завданнями і пріоритетами розвитку держави. В роботі обгрунтовані і упорядковані складові соціально-економічної політики, а також показано, що економічна політика охоплює всі проблеми створення і підтримки стабільного розвитку економіки і позитивних зрушень у соціальній сфері. Вона складається з політик нижчого рівня, що спрямовані на реалізацію цілей в окремих сегментах економіки. Це макроекономічна політика, цінова, фінансово-бюджетна, грошово-кредитна, інвестиційна, структурна, зовнішньоекономічна та ін.

Цілі і принципи регулювання інвестиційної діяльності випливають з загальнодержавної економічної політики і її складової - інвестиційної політики.

Державна інвестиційна політика - це діяльність держави, що спрямована на створення сприятливих нормативно-правових та господарських умов для інвестування в основний капітал, формування підприємствами та організаціями необхідних фінансових засобів для інвестиційного розвитку, а також підтримка стійкої кон'юнктури на ринках капіталу та інвестиційних ресурсів. В цілому вона повинна бути спрямована на відтворення і збільшення основного капіталу на новій технологічній базі.

Цілі державного регулювання на кожному історичному етапі розвитку економіки залежать від багатьох обставин і, в першу чергу, від ступеня загального розвитку економіки. Стратегічними цілями інвестиційної політики для умов України визначені:

- створення сприятливого інвестиційного клімату;

- залучення капітальних вкладень у виробництво;

- інвестиційне забезпечення структурної перебудови економіки;

- мобілізація всіх джерел інвестиційних ресурсів та їх ефективне використання;

- забезпечення зростання валового внутрішнього продукту;

- створення умов для нарощування внутрішніх інвестиційних ресурсів.

У відповідності з визначеними цілями головними завданнями інвестиційної політики є:

- збільшення обсягу інвестиційних ресурсів за рахунок всіх джерел фінансування (кредитні ресурси комерційних банків, кошти приватних та іноземних інвесторів, кредитні лінії, бюджетні та власні кошти);

- визначення пріоритетних напрямів використання капіталовкладень, в тому числі державних в межах бюджету;

- забезпечення ефективного використання капітальних вкладень, удосконалення їх відтворювальної і технологічної структури.

Система державного регулювання включає також визначення найважливіших соціальних, економічних та інших цілей і завдань на перспективу, в тому числі соціальних орієнтирів, основних пропорцій і структурних зрушень, а також найбільш ефективної соціально-економічної політики, яка сприяє їх реалізації. При цьому визначення економічних цілей має здійснюватись для країни в цілому, окремих її регіонів, сфер економіки, територіально-виробничих формувань, виходячи з нагальної необхідності задоволення потреб суспільства, наявних ресурсів і визначених пріоритетів розвитку.

Серед головних засобів або інструментів державного регулювання інвестиційної діяльності в дисертації виділені:

- закони і законодавчі акти;

- обсяги інвестицій в основний капітал, всього і за джерелами фінансування;

- обсяги інвестицій за призначенням:

- інвестиції виробничого призначення;

- інвестиції невиробничого призначення;

- інвестиції в житлове будівництво;

- обсяги підрядних робіт;

- інвестиції з місцевих бюджетів;

- обсяги капітальних вкладень;

- частка обсягів капітальних вкладень, спрямованих на розвиток виробничого потенціалу;

- обсяги незавершеного будівництва;

- введення в дію основних фондів, об’єктів соціальної сфери (введення в експлуатацію закладів освіти, дошкільних закладів, лікарень, амбулаторно-поліклінічних закладів, введення в дію житла тощо);

- важелі кредитної і податкової політики;

- норми амортизаційних відрахувань;

- загальнодержавні капіталовкладення;

- комунальні капіталовкладення;

- прямі іноземні інвестиції;

- портфельні інвестиції;

- страхування інвестиційних ризиків;

- державна експертиза інвестиційних проектів;

- субсидії;

- кредити і державні гарантії;

- ставки податків (на продукти, на ресурси, на прибутки, доход і майно);

- пільги з оподаткування;

- база оподаткування;

- санкції;

- імпортне мито;

- плата за надра та ін.

Всі форми втручання держави в економіку утворюють цілісну систему. Кожна модель державного регулювання є певним сполученням елементів, які реалізуються у вигляді комплексу інструментів і заходів економічної політики та відповідних державних установ, які розробляють та реалізують ці заходи.

У своєї суті схема державного регулювання інвестиційної діяльності для умов України передбачає:

- спрямування державної економічної політики на впровадження експортоорієнтованої моделі розвитку економіки;

- систематичне проведення моніторингу і аналізу основних показників інвестиційної діяльності;

- визначення пріоритетних напрямів інвестування, якісну розробку проектів і експертну оцінку об’єктів інвестування;

- визначення можливих джерел інвестування і оцінку їх ефективності;

- побудову механізму залучення інвестицій через проведення гнучкої податкової політики, перетворення амортизаційних відрахувань в інвестиційне джерело, створення конкурентного ринкового середовища, створення привабливого інвестиційного середовища, формування та розвиток грошового і фондового ринків, розвиток іпотечного і вексельного кредитування, сприяння інвестиційній спрямованості процесу приватизації, створення системи гарантій захисту прав іноземних інвесторів;

- створення системи державного нагляду, залучення державного контролю, створення відповідного інфраструктурного забезпечення.