Курсовую работу выполнил Назаренко Денис

Введение

В настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. Особенно важное значение имеют прогнозы социально-экономического развития общества, обоснование основных направлений экономической политики, предвидение последствий принимаемых решений. Социально-экономическое прогнозирование является одним из решающих научных факторов формирования стратегии и тактики общественного развития.

Актуальность данной темы как в условиях развитой рыночной экономики, так и переходной экономики определяется тем, что уровень прогнозирования процессов общественного развития обуславливает эффективность планирования и управления экономикой и другими сферами.

Целью данной курсовой работы является рассмотрение методологии и методик разработки социально экономических прогнозов для определения сущности, областей применения и наиболее эффективных методов прогнозирования. Для этого необходимо решить следующие задачи: определить сущность методов социально-экономического прогнозирования и области их применения в ходе изучения теоретико-методологических основ методологии прогнозирования; дать характеристику методов социально-экономического прогнозирования в экономически развитых странах и выявить особенности их применения в современной Украине.

В процессе написания данной курсовой работы были использованы учебники под редакцией В.О. Мосина, К.Л. Трисеева, В. Цыгичко, В.В. Денискина, а также научные статьи по исследуемой проблеме в периодических изданиях «США: экономика политика идеология», «Мировая экономика и международные отношения», «Проблемы прогнозирования», «Российский экономический журнал», «Проблемы прогнозирования», «Российский экономический журнал», «Экономика Украины», «Вестник МГУ».

Теоретико-методологические основы методов социально-экономического прогнозирования

Социально-экономическое предвидение основных направлений общественного развития предполагает использование специальных вычислительных и логических приемов, позволяющих определить параметры функционирования отдельных элементов производительных сил в их взаимосвязи и взаимозависимости. Систематизированное научно обоснованное прогнозирование развития социально-экономических процессов на основе специализированных осуществляется с первой половины 50-х годов, хотя некоторые методики прогнозирования были известны и ранее. К ним относятся: логический анализ и аналогия, экстраполяция тенденций, опрос мнения специалистов и ученых.

Реклама

В развитии методологии прогнозирования социально-экономических процессов большую роль сыграли научные разработки отечественных и зарубежных ученых А.Г. Аганбегяна, И.В. Бестужева-Лады, Л. Клейна, В. Гольдберга. В работах этих ученых рассматривается значение, сущность и функции прогнозирования, его роль и место в системе планирования, исследуются вопросы методологии и организации экономического прогнозирования, показываются особенности научного прогнозирования. Развитие работ, освещающих вопросы прогнозирования, осуществляются по таким основным направлениям: углубление теоретических и прикладных разработок нескольких групп методик, отвечающих требованиям разных объектов и разных видов работ по прогнозированию; разработка и реализация на практике специальных способов и процедур использования различных методических приемов в ходе конкретного прогнозного исследования; поиск путей и способов алгоритмизации методик прогнозирования и реализация их с использованием ЭВМ. [4, с. 41]

Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных (внешних) и эндогенных (внутренних) связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его (объекта) будущего развития. [16, с. 29]

По оценкам отечественных и зарубежных ученных, в настоящее время насчитывается свыше 20 методов прогнозирования, однако число базовых значительно меньше (15-20). Многие из этих методов относятся скорее к отдельным приемам и процедурам, учитывающим нюансы объекта прогнозирования. Другие представляют собой набор отдельных приемов, отличающихся от базовых или друг от друга количеством частных приемов и последовательностью их применения.

В существующих источниках представлены различные классификационные принципы методов прогнозирования. Одним из наиболее важных классификационных признаков методов прогнозирования является степень формализации, которая достаточно полно охватывает прогностические методы. Вторым классификационным признаком можно назвать общий принцип действия методов прогнозирования, третьим – способ получения прогнозной информации. На рис. 1.1 представлена классификационная схема методов прогнозирования. [10, с. 31]

Реклама

Как свидетельствует схема, представленная на рис. 1.1, по степени формализации (по первому классификационному признаку) методы экономического прогнозирования можно разделить на интуитивные и формализованные. Интуитивные методы прогнозирования используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования. В этом случае используются оценки экспертов. При этом различают индивидуальные и коллективные экспертные оценки.

В состав индивидуальных экспертных оценок входят: метод «интервью», при котором осуществляется непосредственный контакт эксперта со специалистом по схеме «вопрос – ответ»; аналитический метод, при котором осуществляется логический анализ какой-либо прогнозируемой ситуации, составляются аналитические докладные записки; метод написания сценария, который основан на определении логики процесса или явления во времени при различных условиях.

Методы коллективных экспертных оценок включают в себя метод «комиссий», «коллективной генерации идей» («мозговая атака»), метод «Дельфи», матричный метод. Эта группа методов основана на том, что при коллективном мышлении, во-первых, выше точность результата во-вторых, при обработке индивидуальных независимых оценок, выносимых экспертами, по меньшей мере могут возникнуть продуктивные идеи.

В группу формализованных методов входят две подгруппы: экстраполяции и моделирования. К первой подгруппе относятся методы: наименьших квадратов, экспоненциального сглаживания, скользящих средних. Ко второй – структурное, сетевое и матричное моделирование.

Рассмотренные классы интуитивных и формализованных методов схожи по своему составу с экспертными и фактографическими методами. Фактографические методы основаны на фактически имеющейся информации об объекте прогнозирования и его прошлом развитии, экспертные базируются на информации, полученной по оценкам специалистов-экспертов.

Рис. 1.1В класс экспертных методов прогнозирования входит метод эвристического прогнозирования (эвристика – наука, изучающая продуктивно творческое мышление). Это аналитический метод, суть которого заключается в построении и последующем усечении «дерева поиска» экспертной оценки с использованием какой-либо эвристики. При этом методе осуществляется специализированная обработка прогнозных экспертных оценок, получаемых путем систематизированного опроса высококвалифицированных специалистов. Он применяется для разработки прогнозов научно-технических проблем и объектов, анализ развития которых либо полностью, либо частично не поддается формализации.

В изученной литературе представлено значительное количество классификационных схем по методам прогнозирования. Основная погрешность таких схем – нарушение принципов классификации, к числу которых относятся: достаточная полнота охвата методов прогнозирования, единство классификационного признака на каждом уровне членения (при многоуровневой классификации), непересекаемость разделов классификации, открытость классификационной схемы (т. е. Возможность дополнения новыми методами). [10, с. 48]

В большинстве классификационных схем методы прогнозирования разделяются на три основных класса: методы экстраполяции, экспертных оценок и моделирования. При таком разделении методам экстраполяции противопоставляются как самостоятельный класс методы моделирования.

С одной стороны, построение моделей преследует цель вскрыть закономерность развития изучаемого объекта или процесса на некотором ретроспективном участке. И если модель построена правильно и адекватно отражает связи и свойства реального объекта, она может служить основой для экстраполяции, т. е. Для перенесения некоторых выводов о поведении модели на объект. Это и есть прогнозирование поведения объекта путем экстраполяции тенденций, выявляемых на модели.

С другой стороны, методы экстраполяции – не что иное, как использование теоретических и эмпирических моделей для нахождения переменных вне ретроспективного участка наблюдений по данным зависимостей между ними на ретроспективном участке. Таким образом, применение экстраполяции в прогнозировании всегда предполагает использование каких-либо моделей. Поэтому любое моделирование является основой для экстраполяции.

Конструктивная классификация позволяет наглядно изобразить совокупность методов прогнозирования в виде иерархического дерева и охарактеризовать каждый уровень своим классификационным признаком. (рис. 1.2) [17, с. 51]

На первом уровне все методы по признаку «информационное основание метода» делятся на три класса: фактографические, комбинированные и экспертные.

Фактографические базируются на фактической информации об объекте прогнозирования и его прошлом развитии. В экспертных методах используется информация, которую доставляют специалисты-эксперты в процессе систематизированных процедур выявления и обобщения их мнений. В свою очередь, классы экспертных и фактографических методов подразделяются на подклассы по методам обработки информации.

Экспертные методы разделяются на два подкласса. Прямые экспертные оценки строятся по принципу получения и обработки независимого обобщенного мнения коллектива экспертов (или одного из них) при отсутствии воздействия на мнение каждого эксперта мнения другого эксперта и всего коллектива. Экспертные оценки с обратной связью в том или ином виде реализуют принцип обратной связи на основе воздействия на оценку экспертной

группы (одного эксперта) мнениями, полученными ранее от этой группы (или от одного из экспертов).Класс фактографических методов объединяет следующие три подкласса: методы аналогий, опережающие и статистические методы.

Методы аналогий направлены на выявление сходства в закономерностях развития различных процессов. К ним относятся методы математических и исторических аналогий. Методы математических аналогий в качестве аналога для объекта используют объекты другой физической природы, других областей науки и техники, имеющие математическое описание процесса развития, совпадающие с объектом прогнозирования.

Опережающие методы прогнозирования основаны на определенных принципах специальной обработки научно-технической информации, учитывающих ее свойство опережать прогресс науки и техники. К ним относятся методы исследования динамики научно-технической информации, использующие построение динамических рядов на базе различных видов такой информации, анализа и прогнозирования на этой основе развития соответствующего объекта (например, метод огибающих). К опережающим методам можно отнести также методы исследования и оценки уровня техники, основанные на использовании специальных методов анализа количественной и качественной научно-технической информации для определения характеристик уровня качества существующей и проектируемой техники.

Статистические методы представляют собой совокупность методов обработки количественной информации об объекте прогнозирования, объединенной по принципу выявления содержащихся в ней математических закономерностей изменения характеристик данного объекта с целью получения прогнозных моделей.

Сложность выбора наиболее эффективного метода экономического прогнозирования заключается в определении относительно классификации методов прогнозирования характеристик каждого метода, перечня требований к ретроспективной информации и прогнозному фону.

В связи с этим возникает необходимость подробнее остановиться на основных классах методов экономического прогнозирования.

В случаях чрезвычайной сложности системы, его новизны, неопределенности формирования некоторых существенных признаков, недостаточной полноты информации, наконец, невозможности полной математической формализации процесса решения поставленной задачи приходится обращаться к рекомендациям компетентных специалистов. Их решение задачи, аргументация, подход, формирование количественных оценок результатов, обработка последних формальными методами получили название метода экспертных оценок. Этот метод включает три составляющие: интуитивно-логический анализ задачи или ее фрагмента; решение и выдачу количественной или качественной характеристики (оценка, результат решения); обработку результатов решения – полученных от экспертов - оценок.

Одной из разновидностей метода экспертных оценок является метод коллективной генерации идей («мозговая атака»), позволяющей определять возможные варианты развития объекта прогнозирования за короткий период времени. Методы «мозговых атак» можно классифицировать по признаку наличия или отсутствия обратной связи между руководителем и участниками «мозговой атаки» в процессе решения некоторой проблемной ситуации. Создавшаяся ситуация потребовала разработать метод «мозговой атаки» – деструктивной отнесенной оценки (ДОО), способный качественно и достаточно быстро проводить оценку вариантов, не ограничивая при этом их числа.

Сущность этого метода состоит в актуализации творческого потенциала специалистов при «мозговой атаке» проблемной ситуации, реализующей вначале генерацию идей и последующее деструирование (разрушение, критику) этих идей с формированием контридей. Работа с методом ДОО предполагает реализацию следующих шести этапов. [10, с. 52]

Первый этап – формирование группы участников «мозговой атаки» (по численности и составу). Оптимальная численность группы участников находится эмпирическим путем: наиболее продуктивными признаны группы в 10–15 человек. Состав группы участников предполагает их целенаправленный подбор: 1) из лиц примерно одного ранга, если участники знают друг друга; 2) из лиц разного ранга, если участники не знакомы друг с другом (в этом случае следует нивелировать каждого из участников присвоением ему номера с последующим обращением к участнику по номеру). Второй этап – составление проблемной записки участника мозговой атаки. Она составляется группой анализа проблемной ситуации и включает описание метода ДОО и описание проблемной ситуации. Третий этап – генерация идей. Продолжительность мозгового штурма рекомендуется не менее 20 минут и не более 1 часа в зависимости от активности участников. Запись высказываемых идей целесообразно вести на магнитофон, чтобы не «пропустить» ни одну идею и иметь возможность систематизировать их для следующего этапа.

Четвертый этап – систематизация идей, высказанных на этапе генерации. Систематизацию идей группа анализа проблемной ситуации осуществляет в такой последовательности: составляется номенклатурный перечень всех высказанных идей; каждая из идей формулируется в общеупотребительных терминах; определяются дублирующие и дополняющие идеи; дублирующие и (или) дополняющие идеи объединяются и формируются в виде одной комплексной идеи; выделяются признаки по которым идеи могут быть объединены; идеи объединяются в группы согласно выделенным признакам; составляется перечень идей по группам (в каждой группе идеи записываются в порядке их общности от более общих к частным, дополняющим или развивающим более общие идеи).

Пятый этап – деструирование (разрушение) систематизированных идей (специализированная процедура оценки идей на практическую реализуемость в процессе мозговой атаки, когда каждая из них подвергается всесторонней критике со стороны участников мозговой атаки).

Основное правило этапа деструирования – рассматривать каждую из систематизированных идей только с точки зрения препятствий на пути к ее осуществлению, т. е. участники атаки выдвигают выводы, отвергающие систематизированную идею. Особенно ценным является то обстоятельство, что в процессе деструирования может быть генерирована контридея, формулирующая имеющиеся ограничения и выдвигающая предположение о возможности снятия этих ограничений.

Шестой этап – оценка критических замечаний и составление списка практически применимых идей.

Метод коллективной генерации идей апробирован на практике и позволяет находить групповое решение при определении возможных вариантов развития объекта прогнозирования, исключая путь компромиссов, когда единое мнение нельзя считать результатом беспристрастного анализа проблемы.

В 1970-1980 гг. созданы отдельные методики, позволяющие в определенной мере организовать статистическую обработку мнений экспертов-специалистов и достигнуть более или менее согласованного мнения. Метод «Дельфи» – один из наиболее распространенны методов экспертной оценки будущего, т. е. экспертного прогнозирования. Этот метод разработан американской исследовательской корпорацией РЭНД и служит для определения и оценки вероятности наступления тех или иных событий. [10, с. 58]

Метод «Дельфи» построен на следующем принципе: в неточных науках – мнения экспертов и субъективные суждения в силу необходимости должны заменить точные законы причинности, отражаемые естественными науками.

Метод «Дельфи» позволяет обобщать мнения отдельных экспертов в согласованное групповое мнение. Ему присущи все недостатки прогнозов, построенных на основе экспертных оценок. Однако проводимые корпорацией РЭНД работы по совершенствованию этой системы значительно повысили гибкость, быстроту и точность прогнозирования. Метод «Дельфи» характеризуется тремя особенностями, которые отличают его от обычных методов группового взаимодействия экспертов. К таким особенностям относятся: а) анонимность экспертов; б) использование результатов предыдущего тура опроса; В) статистическая характеристика группового ответа.

Анонимность заключается в том, что в ходе проведения процедуры экспертной оценки прогнозируемого явления, объекта участники экспертной группы неизвестны друг другу. При этом взаимодействие членов группы при заполнении анкет полностью устраняется. В результате такой постановки автор ответа может изменить свое мнение без публичного объявления об этом.

Статистическая характеристика группового ответа предполагает обработку полученных результатов с помощью следующих методов измерения: ранжирование, парное сравнение, последовательное сравнение и непосредственная оценка.

В развитии метода «Дельфи» применяется перекрестная коррекция. Будущее событие представляется как огромное множество связанных и переходящих друг в друга путей развития. При введении перекрестной корреляции значение каждого события за счет введенных определенных связей будут изменятся либо в положительную, либо в отрицательную сторону, корректируя тем самым вероятности рассматриваемых событий. С целью будущего соответствия модели реальным условиям в модель могут быть введены элементы случайности.

Недостатком данного метода является то, что проблема коррелирующих научно-технических сдвигов является очень сложной, так как в реальной жизни величину корреляции очень трудно измерить, корреляционные связи нечетки и варьируют в широких пределах в зависимости от рассматриваемых достижений.

Сущность методов прогнозной экстраполяции заключается в изучении динамики изменения экономического явления в предпрогнозном периоде и перенесения найденной закономерности на некоторый период будущего. Обязательным условием применения экстраполяционного подхода в прогнозировании следует считать познание и объективное понимание природы исследуемого процесса, а также наличие устойчивых тенденций в механизме развития.

Однако степень реальности такого рода прогнозов и соответственно мера доверия к ним в значительной мере обуславливаются аргументированностью выбора пределов экстраполяции и стабильностью соответствия «измерителей» по отношению к сущности рассматриваемого явления. Следует обратить внимание на то, что сложные объекты, как правило, не могут быть охарактеризованы одним параметром.

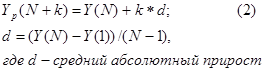

Операцию экстраполяции в общем виде можно представить как определение значений функции [4, с. 71]

Простейшим способом прогнозирования считается подход, формирующий прогнозную оценку от фактически достигнутого уровня при помощи среднего прироста или темпа роста.

В соответствии с ним прогноз к шагов вперед на момент времени

Этот способ обладает определенными достоинствами, среди которых незначительна трудоемкость вычислительного алгоритма, универсальные расчетные схемы. Кроме указанных достоинств, он имеет несколько существенных недостатков. Во-первых, все фактические наблюдения являются результатом закономерности и случайности, следовательно, основываться на последнем наблюдении неправомерно. Во-вторых, нет возможности оценить правомерность использования среднего прироста в каждом конкретном случае. В-третьих, данный подход не позволяет сформировать интервал, в который попадает прогнозируемая величина. В связи с этим метод экстраполяции не дает точных результатов на длительных срок прогноза, потому что данный метод исходит из прошлого и настоящего, и тем самым погрешность накапливается. Этот метод дает положительные результаты на ближайшую перспективу прогнозирования тех или иных объектов – на 5-7 лет.Для повышения точности экстраполяции используются различные приемы. Один из них состоит, например, в том, чтобы экстраполируемую часть общей кривой развития (тренда) корректировать с учетом реального опыта развития отрасли-аналога исследований или объекта, опережающий в своем развитии прогнозируемый объект.

Распространенной методикой прогнозирования тех или иных процессов и явлений служит моделирование. Моделирование считается достаточно эффективным средством прогнозирования возможного явления новых или будущих технических средств и решений. Впервые для целей прогнозирования построение операционных моделей было предпринято в экономике. Модель конструируется субъектом исследования так, чтобы операции отображали характеристики объекта, существенные для цели исследования. Поэтому вопрос о качестве такого отображения – адекватности модели объекту – правомерно решать лишь относительно определенной цели. Конструирование модели на основе предварительного изучения и выделения его существенных характеристик, экспериментальный и теоретический анализ модели, сопоставление результатов с данными объекта, корректировка модели, составляют содержание метода моделирования.

Одним из методов моделирования является метод математического моделирования. Под экономико-математической моделью понимается методика доведения до полного описания процесса получения, обработки исходной информации и оценки решения рассматриваемой задачи в достаточно широком классе случаев. Использование математического аппарата для описания моделей (включая алгоритмы и их действия) связано с преимуществами математического подхода к многостадийным процессам обработки информации, использованием идентичных средств формирования задач, поиска метода их решения, фиксации этих методов и их преобразования в программы, рассчитанные на применение средств вычислительной техники.

Применение математических методов является необходимым условием для разработки и использования методов прогнозирования, обеспечивающим высокие требования к обоснованности, действенности и временности прогнозов. [13, с. 41]

Важное прикладное значение в прогнозировании принадлежит методам регрессионного анализа. Регрессионный анализ используется для исследования форм связи, устанавливающих качественные соотношения между случайными величинами изучаемого случайного процесса. Иными словами, связь между случайной и неслучайной величинами называется регрессионной, а метод анализа таких связей – регрессионным анализом. Достоинством регрессионного метода следует считать его универсальность, широкий выбор функциональных зависимостей, возможность включения в статистическую модель в качестве самостоятельной переменной фактора времени.

Специфическим методом прогнозирования является сценарный прогноз – это своего рода метод описания логически последовательного процесса, события исходя из сложившийся ситуации. Описание сценариев ведется с учетом временных оценок. Основное назначение сценария – определение генеральной цели развития прогнозируемого объекта, явления и формулирование критериев для оценки верхних уровней «дерева целей». Сценарии обычно разрабатываются на основе данных предварительного прогноза и исходных материалов по развитию прогнозного объекта. К исходным материалам следует отнести технико-экономические характеристики и показатели основных процессов производственной и научной базы для решения поставленной цели.

Сценарий – это картина, отображающая последовательное детальное решение задачи, выявление возможных препятствий, обнаружение серьезных недостатков, с тем чтобы предрешить вопрос о возможном прекращении начатых или завершении проводимых работ по прогнозируемому объекту. Сценарий, по которому должен составляться прогноз развития объекта или процессов, должен содержать в себе вопросы развития не только науки и техники, но и экономики, внешней и внутренней политики. Поэтому сценарии должны разрабатываться высококвалифицированными специалистами соответствующего профиля прогнозируемого объекта. Сценарий по своей описательности является аккумулятором исходной информации, на основе которой должна строиться вся работа по развитию прогнозируемого объекта. Поэтому сценарий в готовом виде должен быть подвергнут тщательному анализу.

Следовательно, в процессе систематизированного научно обоснованного прогнозирования развития социально-экономических процессов происходило развитие методологии прогнозирования, как совокупности методов, приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных и эндогенных связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его будущего развития.

Исследование различных классификационных схем методов прогнозирования позволяет выделить в качестве основных классов фактографические, экспертные и комбинированные методы, специализация которых обусловлена спецификой целей и задач, количеством и качеством исходной информации, периодом упреждения прогноза. В следующей главе будут рассмотрены проблемы выбора адекватных методов прогнозирования и их применение в странах с развитой экономикой.

Сущность методов социально-экономического прогнозирования на примере США

В процессе создания экономики рыночного типа возникает объективная необходимость учитывать опыт высокоразвитых стран в прогнозировании социально-экономических явлений, объектов и процессов. В развитых государствах широко распространена практика контрактных заказов на прогнозные разработки, выполняемое для правительственных учреждений и крупных компаний. В США центрами подобных исследований являются «РЭМД – корпорейшн», Гудзонский институт, корпорация Цортона, специализирующаяся на экономическом прогнозировании. Самая известная международная прогнозная организация – «Римский клуб», главной линией ее деятельности является стимулирование и координация исследований глобальных проблем.

В своем развитии в послевоенный период (1950-1990 гг.) прогнозирование прошло через разные формы, соответствующие различным типам государственного регулирования смешанной экономики. Исторически первой формой экономического прогнозирования стала конъюнктурная, связанная с усилением влияния бюджета на темпы и пропорции экономического роста по мере увеличения государственных расходов в ВВП. В условиях структурной перестройки экономики и их ускоренного развития возникла необходимость согласования бюджетов с показателями экономических прогнозов, на которых основывались оценки налоговых поступлений и размеров доходной части бюджета [10, с. 49]

Это привело к разработке среднесрочных и долгосрочных прогнозов, примерами которых являются «Выбор путей экономического роста» (1976-1985 гг.) в Канаде, Прогноз Министерства труда на 1986-1995 гг. в США, «Десятилетний план удвоения национального дохода» (1961-1970 гг.) в Японии. [1, с. 17]

По мере совершенствования и усложнения прогнозной деятельности она стала отделяться от бюджетной и методически, и организационно: если на первом этапе национальные экономические прогнозы составлялись в Министерствах финансов, то сначала 60-х годов ХХ века в экономически развитых странах начали создаваться специальные прогнозно-плановые органы (Генеральный комиссариат по планированию во Франции, Экономический консультативный совет в Японии, Центральное плановое бюро в Нидерландах и др.)

Сущность прогнозирования в развитой рыночной экономике заключается в научном предвидении развития всех форм хозяйствования, в последующем выявлении закономерностей и тенденций научно-технического, экономического и социального прогресса. Экономические прогнозы составляются с учетом факторов с перспективным воздействием на динамику экономики: объем и качество основного капитала, наличие трудоспособного населения, новейшие технологии, уровень безработицы, величина инвестиций, рост экспорта, уровень инфляции.

Мировой опыт рыночных реформ продемонстрировал значение взвешенной банковской, кредитно-финансовой и бюджетной политики государства. Прогнозирование поступлений в бюджет – одна из важнейших проблем, возникающих при его становлении. Методики расчетов в условиях стабильного рынка базируются на предварительном прогнозе номинальных значений основных макроэкономических показателей: объема ВВП, потребления и инвестиций. Стабильность во времени важнейших бюджетных нормативов и ставок налогообложения в странах с развитой рыночной экономикой, наличие однородных статистических выборок достаточной длины позволяют широко применять для такого прогнозирования методы прикладной статистики и экономико-математические модели.

В зарубежных развитых странах прогнозирование опирается на сформированную из статистической информации схему основных взаимосвязей в национальном хозяйстве, получившую название системы национальных счетов (СНС).

СНС основана на балансовом методе и представляет собой адекватный рыночной экономике национальный учет, который на макроуровне завершается набором показателей, характеризующих результаты экономической деятельности, структуру экономики, совершаемые в процессе осуществления хозяйственной деятельности операции, имеющиеся в стране ресурсы и их использование. СНС построена в форме балансовых таблиц и счетов, создающих макет функционирования звеньев народного хозяйства.

СНС можно охарактеризовать как макростатистическую модель экономики и как механизм, обеспечивающий единство разработки прогнозов и планов и контроля за их выполнением. С помощью СНС органы управления и планирования разрабатывают прогнозы, проекты программ и планов, оценивают результаты воздействия на экономику, контролируют выполнение планов.

В качестве первичных элементов в системе национального счетоводства выступают экономические операции и экономические агенты. Под экономической операцией понимается процесс, в котором одна из участвующих сторон передает или продает, а другая получает или покупает материальные и финансовые ценности и услуги. Юридические и физические лица, осуществляющие экономическую операцию, являются экономическими агентами.

Экономические операции фиксируются в счетах, построенных на принципе двойной записи, в соответствии с которым каждая операция фиксируется дважды – в разделе «ресурсов» и в разделе «использования». По каждому счету выводится балансирующее сальдо – разность между ресурсами и их использованием. При избытке ресурсов сальдо записывается в раздел «использования», при недостатке – в раздел «ресурсов».

Счета составляются как для экономических операций, так и для экономических агентов. В целях использования данных для анализа прогнозирования счетов объединяются в группы по видам деятельности и институциональным секторам народного хозяйства.

Центральное место в системе показателей СНС занимает показатель валового национального продукта, являющийся стоимостным эквивалентом рыночных стоимостей всех произведенных в течение года товаров – продуктов и услуг.

В основу макроэкономического прогнозирования заложена модель круговых потоков или кругооборота ВНП. В своей элементарной форме эта модель включает в себя только две категории экономических агентов – домашние хозяйства и фирмы – и не предполагает вмешательства государства в экономику, а также каких-либо связей с внешним миром (рис. 2.1) [8, с. 148]

Модель круговых потоков в закрытой экономике

Рис. 2.1

Из схемы, представленной на рис. 2.1, видно, что экономика является замкнутой системой. Потоки «доходы – расходы» и «ресурсы – продукция» осуществляются одновременно в противоположных направлениях и бесконечно повторяются. Основным выводом из модели является равенство общего объема производства в денежном выражении суммарной величине денежных доходов домашних хозяйств.

В условиях реальной рыночной экономики с государственным вмешательством модель круговых потоков несколько усложняется ( прил. 1) Когда в модель вводятся другие группы экономических агентов, - правительство и внешний мир, - указанное равенство нарушается, так как из потока «доходы – расходы» образуется утечка в виде сбережений, налоговых платежей и импорта. Одновременно в этот поток вливаются дополнительные средства – инвестиции, государственные налоги и экспорт.

Следовательно, реальный и денежный потоки осуществляются при условии равенства совокупных доходов домашних хозяйств, фирм, государства и внешнего мира совокупному объему производства.

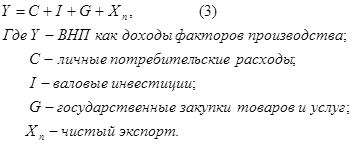

Таким образом, модель доходов и расходов базируется на основном макроэкономическом тождестве [8, с. 273]:В связи с этим в основу экономического прогнозирования в развитых странах положено формирование спроса (личное потребление, затраты государства, капиталовложения и экспорт), с одной стороны, и предложение товаров и услуг, с другой.

Следовательно, прогнозирование экономических процессов осуществляется в пределах трех методов расчета ВНП: по конечному использованию, по образованию дохода и с помощью производственного метода.

При расчете ВНП по расходам суммируются расходы всех экономических агентов, использующих ВНП. Суммарные расходы можно разложить на несколько компонентов.

Личные потребительские расходы домашних хозяйств включают в себя расходы на товары длительного пользования и текущего потребления, а так же на услуги.

Валовые инвестиции представляют собой сумму чистых инвестиций и амортизации и состоят из инвестиций в основные производственные фонды, в строительство и запасы.

Государственные закупки товаров и услуг представляют часть государственных расходов, которые включаются в государственный бюджет. В эту группу не входят трансфертные платежи, так как они не связаны с движением товаров и услуг.

Чистый экспорт товаров и услуг за рубеж рассчитывается как разность экспорта и импорта. Различия между составляющими ВНП базируются главным образом на различии между типами экономических агентов, осуществляющих затраты, а не на различиях в покупаемых благах и услугах. Данные о структуре ВНП по видам расходов приведены на рис. 2.2. [14, с.51]Рис. 2.1

При расчете ВНП по доходам суммируются все виды факторных доходов, а также амортизационные отчисления и чистые косвенные налоги на бизнес. В составе ВНП обычно выделяют следующие виды факторных доходов: компенсация за труд работников по найму, доходы собственников, рентные доходы, прибыль корпораций и чистый процент.

В теории и практике прогнозирования экономического роста широко применяется экономико-математическое моделирование. Наиболее распространенные модели производственной функции, основанные на теории факторов производства. В этих моделях объем ВНП представлен как функция, зависящая от количества применяемых факторов производства и придельной производительности каждого из них. Под предельной производительностью факторов понимается размер прироста объема производства, получаемый с каждой единицы прироста данного фактора производства. Предельная производительность исчисляется путем отнесения прироста выпуска к приросту данного производственного фактора.

Наиболее простой среди моделей производственных функций является линейная, в которой объем производства представлен в виде суммы функций является линейная, в которой объем производства представлен в виде суммы произведений факторов производства на их предельную производительность. Чтобы учесть влияние научно-технического прогресса, как дополнительного источника экономического роста, к этой сумме прибавляется показатель темпа НТП. Таким образом, простая производная функция имеет вид: [18, с. 41]Где Д1, Д2, Д3 – доли труда, капитала и природных ресурсов в совокупном продукте;

Т, К, Р – темпы прироста затрат труда, капитала и природных ресурсов;

А – темп научно-технического прогресса;

У – темп прироста совокупного продукта.

В 1928 г. американским экономистом П. Дугласом и математиком И. Коббом была предложена производственная функция степенной формы, в которой учитывается влияние только двух факторов – затрат труда и капитала и темпа научно-технического прогресса. Эта модель имеет вид: [18, с. 42]Где е – степенной коэффициент, зависящий от предельной производительности фактора;

А – коэффициент пропорциональности;

Т – затраты труда;

К – основные фонды в стоимостном выражении.

Упрощенная производственная функция Кобба – Дугласа не требовала учета затрат природных ресурсов, сопряженного с существенными трудностями, что послужило широкому распространению ее в практике прогнозирования.

В 1990 г. был опубликован прогноз социально-экономического развития США на 1992-1997 гг., разработанный экспертами ООН. В данном случае для прогнозирования основного макроэкономического показателя – объема ВНП – применялись производственная функция Кобба-Дугласа, исходные параметры которой приведены в таблице 2.1. [14, с. 55]

Исходные данные для прогнозирования объема ВНП США

Таблица 2.1

| Годы |

Численность трудоспособного населения, млн. чел. |

Удельный вес безработных, % |

Стоимость основных производственных фондов, млн. долл. |

| 1992 |

121,7 |

5,5 |

797,1 |

| 1993 |

122,9 |

5,8 |

799,7 |

| 1994 |

123,8 |

5,9 |

827,3 |

| 1995 |

124,6 |

6,1 |

857,7 |

| 1996 |

125,3 |

5,8 |

867,7 |

| 1997 |

126,2 |

5,5 |

892,7 |

Применение производственной функции к исходным данным позволяет определить величину ВНП на период 1992-1997 гг. В 1997 г. специалистами Мичиганского университета было проведено сопоставление результатов прогноза ООН в данным ежегодного прогноза Мичиганского университета, а также с фактическими значениями ВНП за исследуемый период (табл. 2.2). [9, с. 5]

Прогнозы экономического роста в США в 1992-1997 гг.

Таблица 2.2| Годы |

Фактические данные |

Прогноз Мичиганского университета |

Прогноз ООН |

| ВНП, млрд. долл. |

Прирост, % |

ВНП, млрд. долл. |

Прирост, % |

Отклонение от факта, % |

ВНП, млрд. долл. |

Прирост, % |

Отклонение от факта, % |

| 1992 |

5164 |

2,2 |

5174 |

2,4 |

+0,2 |

5169 |

2,3 |

+0,1 |

| 1993 |

5278 |

2,2 |

5283 |

2,1 |

+0,1 |

5329 |

3,1 |

+0,97 |

| 1994 |

5462 |

3,5 |

5452 |

3,2 |

-0,2 |

5548 |

4,1 |

+1,57 |

| 1995 |

5571 |

2,0 |

5577 |

2,3 |

+0,1 |

5714 |

3,0 |

+2,57 |

| 1996 |

5721 |

2,7 |

5716 |

2,5 |

-0,1 |

5834 |

2,4 |

+1,98 |

| 1997 |

5868 |

2,8 |

5855 |

2,4 |

-0,22 |

6003 |

2,9 |

+2,3 |

Очевидно, что более точным явился пессимистический вариант прогноза Мичиганского университета, так как отклонение прогнозных показателей от фактических данных не превышало 0,22%. Прогноз ВНП, разработанный ООН, носил более оптимистический характер, однако темпы экономического роста в США в 1992-1997 гг. были менее значительны, что обусловило увеличение отклонений прогнозных величин от фактических – до 2,57%.

Необходимо отметить, что несмотря на отклонения прогнозных величин от фактических, в обоих прогнозах прослеживается тенденция к неуклонному росту, который достигает максимального значения в 1994 г., с последующим снижением темпов экономического роста (рис. 2.3). [9, с. 5]

Как свидетельствуют данные, представленные в табл. 2.2 и на рис. 2.3, в период 1992-1997 гг. продолжалось самое длительное динамичное экономическое развитие. Темпы экономического роста повышались до значения 3,5% в 1994 г.

В 1995 г. экономический подъем в США замедлился, причем замедлился, причем сильнее, чем прогнозировалось в обоих вариантах прогноза (до2%), но в следующем году снова набрал темп. В целом за 1996 г. прирост ВНП США составил 2,7%, что превысило прогнозные данные. В 1997 г. фактический прирост увеличился до 2,8%. Замедление темпов экономического подъема в США в 1995-1997 гг. объединялось, прежде всего, ослаблением внутреннего потребительского спроса на товары длительного пользования, что привело к сокращению инвестиций в товарно-материальные запасы. Снижение внешнего спроса в Западной Европе вызвало падение прироста экспорта США почти в 4 раза.

Рис. 2.3

Исходя из прогнозных значений ВНП США на 1992-1997 гг., полученных в результате прогнозных исследований в Мичиганском университете, и экстраполяционного моделирования структуры ВНП по конечному использованию, осуществляется прогнозирование номинальных размеров компонентов ВНП (табл. 2.3). [15, с. 17]

Следовательно, в период 1992-1997 гг. прогнозировалось увеличение удельного веса частного и государственного потребления при сокращении валовых инвестиций и чистого экспорта. Необходимо отметить, что в период значительного экономического подъема (1993-1994 гг.) ожидалось сокращения до минимального уровня абсолютного и относительного значения государственного потребления и рост чистого экспорта. В этот период прогнозировалось увеличение объема и удельного веса валовых инвестиций.

Прогнозные значения компонентов ВНП США в 1992-1997 гг.

Таблица 2.3

| Годы |

Величина ВНП, млрд. долл. |

Компоненты ВНП |

| Частное потребление |

Государственное потребление |

Валовые инвестиции |

Чистый экспорт |

| Доля, % |

Млрд. долл. |

Доля, % |

Млрд. долл. |

Доля, % |

Млрд. долл. |

Доля, % |

Млрд. долл. |

| 1992 |

5174 |

68,1 |

3523,5 |

15,9 |

822,6 |

17,1 |

884,8 |

-1,1 |

-56,9 |

| 1993 |

5283 |

68,7 |

3629,4 |

15,9 |

839,9 |

16,4 |

866,4 |

-1,0 |

-52,8 |

| 1994 |

5452 |

68,5 |

3734,6 |

14,6 |

795,9 |

17,2 |

937,7 |

-0,3 |

-16,3 |

| 1995 |

5577 |

69,3 |

3864,9 |

16,0 |

892,3 |

15,5 |

864,4 |

-0,8 |

-44,6 |

| 1996 |

5716 |

68,9 |

3938,3 |

16,3 |

931,7 |

16,1 |

920,3 |

-1,3 |

-74,3 |

| 1997 |

5855 |

69,0 |

4039,9 |

17,0 |

995,4 |

15,9 |

930,9 |

-1,9 |

-111,2 |

Сравнение фактических и прогнозных показателей экономического роста в США позволяет сделать вывод о том, что экономический подъем развивается достаточно сбалансировано и можно ожидать сохранения этой тенденции до конца десятилетия (2000 г.).

Таким образом, опыт государственного регулирования рыночной экономики свидетельствует о том, что оно должно основываться на системном научном прогнозировании, которое позволяет на базе полученной информации о прошлом и настоящем состоянии экономики предположить альтернативные пути ее развития в предстоящем периоде. В основе прогнозирования развития рыночной экономики лежит преимущественно кейнсианская концепция , предусматривающая влияние государства на макроэкономические показатели. В связи с этим экономическое прогнозирование в США, как и в других развитых странах, построено на формировании спроса (личное потребление, государственные расходы, капиталовложения и экспорт) и предложения (выпуск товаров и услуг, а также строительство), что соответствует макроэкономической модели кругооборота ВНП.

Возможности использования опыта применения методов социально-экономического прогнозирования в современной Украине

Создание предпосылок для приостановления падения объемов производства с последующим их наращиванием на современном этапе развития Украины выходит на первое место среди задач экономической политики. Без преодоления спада производства и перевода экономики на траекторию роста не возможно решить ни одной социально-экономической проблемы украинского общества. Это обстоятельство, а также введение национальной валюты, решительный курс на достижение финансовой и общеэкономической стабильности в государстве обуславливают повышение требований к качеству макроэкономического прогнозирования.

С учетом этого 02.04.1998 г. Национальным Банком, Министерством экономики, Институтом экономического прогнозирования НАН Украины, национальным институтом стратегических исследований в Украине была организована и проведена научно-практическая конференция «Экономика Украины в 1998-2000 гг.», в которой участвовали также представители Верховной Рады Украины. [3, с. 21]

На конференции были представлены методология и прогнозы, используемые различными научными учреждениями Украины для разработки прогнозов социально-экономического развития. Основными методами социально-экономического прогнозирования были признаны методы экономико-математического моделирования и экспертных оценок.

Одной из наиболее важных проблем, - возникающих в процессе прогнозирования макроэкономических показателей, была признана проблема прогнозирования поступлений в Государственный бюджет. Существование различных форм собственности и методов хозяйствования, отсутствие эффективного управления производством делают непригодными для использования нормативный метод расчетов поступлений, широко использовавшийся во времена планового ведения хозяйства.

В условиях переходной экономики важнейшим фактором, определяющим объемы производства, а, следовательно, и прогноз величины ВВП, является платежеспособный спрос. Существенная составляющая этого спроса – расходы на общественное потребление (государственную безопасность, здравоохранение, образование) – финансируется из государственного бюджета. Большая доля расходов приходится на бюджетную сферу. Таким образом, точный прогноз ВВП не возможен без учета объемов и структуры бюджетных расходов. Но и поступления в бюджет по указанной методике можно рассчитать лишь исходя из прогноза ВВП.

Другой недостаток статистических методов заключается в том, что они не могут в достаточной мере учитывать влияние неэкономических факторов, таких как, например, расходы вызванные обострением социально-политической ситуации в условиях переходной экономики.

Все это требует создания новых подходов, которые опирались бы на современные количественные методы исследований – системный анализ и математическое моделирование. Многовариантность развития событий, обусловленная действием непредсказуемых факторов, учитывается путем сценарного прогнозирования. Разработка экспертами сценариев влияния таких факторов предваряет осуществление прогнозов для каждого из сценариев, что дает возможность учесть наибольшее количество аспектов моделируемого процесса. Применение сценарных методов прогнозирования можно рассматривать на примере разработки проекта государственного бюджета на 1998 г. поскольку результаты выполнения бюджета существенно зависят от общей макроэкономической ситуации, на которую влияют труднопредсказуемые факторы, эффективно использовать следующие сценарии: [18, с. 22]

Сценарий первый («оптимистический»). Предусматривает удешевление импорта (в долларовом эквиваленте) на 8-10 % в год, 30%-е снижение общих производственных расходов, жесткую монетарную и кредитную политику, а также снижение кредитных ставок на 5-6 %.

По мнению экспертов такой набор условий является наиболее благоприятным для достижения финансовой стабилизации. Наряду с этим жесткая финансовая политика непременно повлечет за собой дополнительное снижение платежеспособности потребителей, поэтому, согласно этого сценария ожидается спад производства в размере 7-9 % в год.

Сценарий второй («реалистичный»). Предусматривает сохранение тенденций в инфляции, удорожание импорта до 5% в год, сохранение существующих базовых кредитных ставок. Ожидаемый спад производства не должен превысить 6 % в год.

Сценарий третий («умеренно пессимистический»). Отличается от предыдущих предположением о вдвое больших темпах обесценивания национальной валюты и, как следствие, усилением действия внешних факторов также усиливающих инфляционные процессы в обществе. Ожидаемый спад производства 6 % в год.

Цель дальнейших исследований – прогнозирование поступлений в консолидированный бюджет и определение важнейших направлений расходов. Для этого в рамках изложенных выше макроэкономических сценариев рассматриваются такие подсценарии:

Сценарий первый – А. Включает все предложения сценария первого, а также предусматривает, что показатели деятельности производителей (объем реализации продукции, прибыль, рентабельность) рассчитываются в соответствии с объемами производства продукции, которые указаны в прогнозах Министерства экономики. Покрытие дефицита бюджета за счет эмиссионных источников не может превышать 30 %. Фактически данный сценарий – это комплекс условий, при которых рассчитывается проект бюджета.

Сценарий первый – Б. Отличается от предыдущего тем, что показатели деятельности производителей рассчитываются на основе оценок объемов платежеспособного спроса, экспорта и импорта, полученных при помощи моделирующей системы, с учетом прогнозируемого финансового положения потребителей и производителей.

Сценарий второй – А. Включает все предложения второго сценария, а показатели рассчитываются аналогично сценарию первого – А.

Сценарий второй – Б. Включает все предложения второго сценария, а показатели рассчитываются аналогично сценарию первого – Б.

Сценарий третий – А. Включает все предложения третьего сценария, а показатели рассчитываются аналогично сценарию первого – Б.

Затем анализируются прогнозы поступлений и основных расходов, выбирают сценарий, по которому наиболее реально и эффектно бы могла развиваться макроэкономическая ситуация.

В условиях экономического спада объемов производства и нестабильности экономической ситуации в современной Украине происходит усиление использования в прогнозировании социально-экономических явлений и процессов методов экспертных оценок и расчетов. Применение данным методов можно наблюдать при прогнозировании развития объёмов платежеспособного спроса и конечного потребления.

Разработка вариантов прогнозов развития конечного потребления начинается с анализа коэффициентов удовлетворения потребностей населения, которые определяется путем отношения уровней потребления различных видов продукции за разные периоды сначала к реальным, а затем к рациональным. Также используются в анализе обратные этим показателям индексы потребностей спроса на различные виды продукции.

В процессе анализа эти индексы по различным видам продукции ранжируются по их величине (начиная с самых низких и заканчивая наиболее высокими), а затем группируются через определенный интервал в 5-10 групп (наиболее высокие, высокие, повышенные, выше среднего, средние, ниже среднего, малые) (см. табл. 3.1) [6, с. 8]

Разнеся полученные ранее индексы реальных, отдельно рекомендуемых и рациональных потребностей по этим группам можно получить три массива информации для содержательного анализа динамики, количественных зависимостей, тенденций и закономерностей развития пропорциональности за отчетные годы.

Основные количественные признаки и интервалы групп разной пропорциональности

Таблица 3.1

| Ранги |

Коэффициент удовлетворения потребностей |

Индекс потребностей |

Степень пропорциональности |

| Высокие |

| 1 |

1,0 |

10 |

Полная |

| 2 |

0,9 |

1,1 |

Наивысшая |

| 3 |

0,8 |

1,25 |

Высокая |

| Средние |

| 4 |

0,7 |

1,4 |

Повышенная |

| 5 |

0,6 |

1,65 |

Выше средней |

| 6 |

0,5 |

2 |

Средняя |

| Низкие |

| 7 |

0,4 |

2,5 |

Ниже средней |

| 8 |

0,3 |

3,3 |

Меньшая |

| 9 |

0,2 |

5 |

Малая |

| 10 |

0,1 |

10 |

Низкая |

Рассмотренные выше коэффициенты удовлетворения потребностей и индексы потребностей содержат сопоставление объективных показателей уровней производства с потребностями и платежеспособным спросом населения, исходящим из субъективных и экспертных представлений.

Дальнейшие разработки прогнозных вариантов показателей потребления осуществляются путем сопоставления двух трех методов на основе гипотетического подхода и изучения развития потребления основных видов продукции за отчетный период. Прогнозные варианты разрабатываются на перспективу – как путем продления рядов за отчетный период по среднегодовым сложившимся темпам, так и по индексам динамичности.

Сложные и в основном стихийные процессы перехода к рыночной экономике, товарный дефицит и инфляция вносят большие изменения в современную социально-экономическую ситуацию. Ввиду непредсказуемости экономических процессов в переходный период приоритетное значение придается краткосрочному прогнозированию. Основная задача заключается в определении текущих тенденций развития конъюнктуры рынка, отслеживании фактического выполнения годовых планов и внесение соответствующих корректив на будущее.

Сложившаяся в Украине статистическая база не отвечает требованиям к информационно-статистическому обеспечению краткосрочных прогнозов. Так, до сих пор ежемесячно не рассчитываются такие необходимые для краткосрочного прогнозирования показатели, как нормальный уровень безработицы, заработной платы, рабочего времени, а также другие элементы информационной базы важные для разработки краткосрочных прогнозов.

В краткосрочном прогнозировании макроэкономических показателей используются методы экстраполяции динамики и тенденций развития экономики. Краткосрочный прогноз основывается на прогнозных расчетах номинальной и реальной величин ВВП, а также уровня инфляции в целом за период и на оценке тенденций изменения конъюнктуры рыночной экономики. Так, например, прогнозная динамика реального ВВП на 1997 г.: по минимальному варианту – в пределах от 3,6 до 2,7 %, а по умеренному – от 0,1 до 1,4 %. Прогноз объемов и динамики ВВП на 1997 г. выполняется на основе фактических данных за 1994-1996 гг., а также за первые 3 месяца 1997 г., о ежемесячных объемах ВВП, индекса потребительских и оптовых цен.

Прогноз был выполнен с учетом тенденций за анализируемый период с учетом ограничения, что в 1997 г. не будут приняты экономические решения, которые существенно повлияют на динамику макроэкономических показателей.

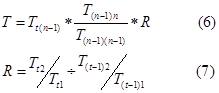

После этого определяется связь, достаточная для использования в прогнозе, при которой коэффициенты корреляции между данными довольно значительны. Данная ситуация наблюдалась при сопоставлении динамики коэффициентов ежемесячного роста номинального ВВП (к предыдущему периоду с начала года) в 1995-1997 гг. (см. рис. 3.1). [12, с. 7]

Из рис 3.1 видно, что связь между показателями оказалась почти линейной, что позволило использовать коэффициенты ежемесячного роста номинального ВВП для прогноза.

В процессе разработки краткосрочного прогноза учтены особенности различных экономических систем. В закрытой экономике совокупные доходы возрастают в соответствии с суммой увеличения расходов, а в открытой экономике увеличение доходов ниже поскольку часть прироста доходов «покидает экономику» за счет импорта.

Прогнозные ежемесячные коэффициенты роста номинального ВВП в марте-декабре 1997 гг. рассчитаны путем умножения соответствующих показателей 1996 г. на соотношение соответствующих коэффициентов февраля 1997 г. и 1996 г., после чего по формулам (6,7) рассчитан объем номинального ВВП за апрель-декабрь 1997 г. [12, с. 4]Где Т – объем номинального ВВП с начала года;

(t-1), t – соответственно текущий и предыдущий годы;

1, 2, 3, …, n – номера месяцев.

Рис 3.1

Индексы оптовых и потребительских цен в апреле декабре 1997 г. оценены методом экспертных оценок. На их основе рассчитан дефлятор потребительских и оптовых цен по формуле (8): [12, с. 5]Где D – дефлятор оптовых и потребительских цен;

I – индекс потребительских цен за соответствующий период;

Р – индекс оптовых цен за соответствующий период.

На основе приведенной методики по данным 1997 г. осуществлен прогноз номинальной и реальной величины ВВП на 1998 г., который предусматривал два варианта: умеренный (без учета ожидаемого повышения цен, в случае чего индекс инфляции в 1998 г. составит 8 %, а индекс оптовых цен – 5 %); минимальный (с учетом административного повышения тарифов на услуги связи и газ для населения на 15,8 %).

Динамика отклонений в данной модели характеризует изменение общих тенденций в отношении темпов инфляции, а также роста физического объема произведенной продукции и предоставленных услуг. Экспертная оценка темпов инфляции сопровождается отслеживанием государственных внешнего и внутреннего долгов, динамики процентных ставок за кредиты, дефицита государственного бюджета.

Результаты прогноза ВВП в Украине на второе полугодие, рассчитанные на основе представленной модели, показаны в табл. 3.2 [12, с. 8]

Прогноз номинального и реального ВВП Украины

во втором полугодии 1998 г.

Таблица 3.2

| Месяцы |

Номинальный ВВП, млн. грн. |

Реальный ВВП, % |

| Минимальный вариант |

Умеренный вариант |

| Июль |

51997 |

0 |

0,2 |

| Август |

59955 |

-0,4 |

0,2 |

| Сентябрь |

68425 |

-0,9 |

0,6 |

| Октябрь |

77606 |

-1,1 |

0,9 |

| Ноябрь |

85809 |

-1,7 |

1,0 |

| Декабрь |

98122 |

-2,7 |

1,4 |

Данные, представленные в табл. 3.2, свидетельствуют о том, что в случае минимального варианта рост номинального ВВП происходит за счет увеличения уровня инфляции, что приводит к тому, что реальный ВВП начинает сокращаться до – 2,7 % в декабре. В умеренном варианте рост номинального ВВП объясняется увеличением объемов производства и стабильным уровнем инфляции, что позволяет достичь роста реального ВВП с 0,2 % в июле до 1,4 % в декабре.

Таким образом, для прогнозирования и моделирования социально-экономических процессов в Украине в условиях перехода к рыночной экономике, наиболее применимы статистические модели, которые основываются на существующих тенденциях в изменениях макроэкономических показателей. Модели прогнозирования могут выступать как долгосрочными, так и краткосрочными. Вследствие высокой степени неопределенности экономической политики в Украине, приоритетное значение отдается краткосрочным прогнозам. Недостатком краткосрочных прогнозов является использование в них только монетарных переменных – таких, как индексы цен, скорость обращения денег, дефицит бюджета, внешние прямые инвестиции. Переменные, которые сосредоточены на обобщающем показатели создания реальной добавленной стоимости, могут быть эффективно использованы только в долгосрочном прогнозировании.

Заключение

На основе проведенного исследования по теме «методы социально-экономического прогнозирования» необходимо сделать следующие выводы:

В процессе систематизированного научно обоснованного прогнозирования развития социально-экономических процессов происходило развитие методологии прогнозирования, как совокупности методов, приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных и эндогенных связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его будущего развития.

Исследование различных классификационных схем методов прогнозирования позволяет выделить в качестве основных классов фактографические, экспертные и комбинированные методы, специализация которых обусловлена спецификой целей и задач, количеством и качеством исходной информации, периодом упреждения прогноза.

Таким образом, опты государственного регулирования рыночной экономики свидетельствует о том, что оно должно основываться на системном научном прогнозировании, которое позволяет на базе полученной информации о прошлом и настоящем состоянии экономики предположить альтернативные пути ее развития в предстоящем периоде. В основе рыночной экономики лежит преимущественно кейнсианская концепция, предусматривающая влияние государства на макроэкономические показатели. В связи с этим экономическое прогнозирование В США, как и в других развитых странах, построено на формировании спроса (личное потребление, государственные расходы, капиталовложения и экспорт) и предложения (выпуск товаров и услуг, а также строительство), что соответствует макроэкономической модели кругооборота ВНП.

Необходимо отметить, что процессы реформирования экономической системы в современной Украине вызывали смену приоритетов в методологии социально-экономического прогнозирования. Так, отсутствие директивного управления сделало непригодным для прогнозирования нормативный метод, широко применявшийся в условиях плановой экономики. Экономический спад производства и нестабильность экономической ситуации в Украине обуславливают приоритетное значение краткосрочного прогнозирования социально-экономических процессов с использованием экономико-математических моделей и экспертных оценок.

Список литературы

Агапова Т. Современная экономическая теория: методологическая база и модели // Российский Экономический Журнал. – 1995. - №10.

Богачева О. США: шестой год стабильного экономического подъема // Мировая экономика и международные отношения. – 1998. - №8.

Власюк А. Стабилизация экономики Украины // Экономика Украины. – 1995. - №12.

Горелов С. Математические методы в прогнозировании. – М.: Прогресс, 1993.

Денискин В. Основы социального прогнозирования в пищевой промышленности. – М.: Колос, 1993.

Дудкин В. Индикативное планирование – механизм координации деятельности государственных и негосударственных субъектов управления // Российский Экономический Журнал. – 1998. - №6.

Кривов В. Законодательное определение содержания экономических решений // Экономист. – 1997. - №12.

Курс экономической теории / Под ред. А.С. Сидоровича. – М.: Учебники МГУ, 1997.

Лескова Н. Прогноз развития мировой экономики // Бюллетень иностранной коммерческой информации. – 1995. - №145.

Основы экономического и социального прогнозирования / Под редакцией Мосина Н. – М.: Высшая школа, 1985.

Панасюк Б., Сергиенко И. Прогнозирование развития экономики Украины // Экономика Украины. – 1996. - №1.

Панасюк Б., Сменковский А. О некоторых методических подходах к краткосрочному прогнозированию макроэкономических показателей // Экономика Украины. – 1998. - №10.

Саати М.А. Моделирование сложных систем. – М.: Наука, 1993.

Соколов Н. Динамика ВВП в основных группах стран // Проблемы прогнозирования. – 1998. - №1.

Сутягин В. О соотношении научных прогнозов и государственных программ социально-экономического развития // Проблемы прогнозирования. – 1998. - №1.

Цыгичко В. Основы прогнозирования систем. – М.: Финансы и статистика, 1986.

Черников Д. Макроэкономическая теория // Российский Экономический Журнал. – 1995. - №9.

Юрченко А. Моделирование социально-экономического развития общества // Вестник МГУ: Экономика. – 1993. - №2.

Приложение 1

Модель кривых потоков в открытой экономике [18, с. 79]

|