| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования

"Гомельский государственный университет

имени Франциска Скорины"

Математический факультет

Кафедра теории вероятностей

Курсовая работа

Разработка факультатива

«Оптимальный портфель ценных бумаг»

Исполнитель:

студентка группы H.01.01.01 М-41

Афонасьева С.М.

Научный руководитель:

доктор физико-математических наук,

профессор кафедры Алгебры и геометрии

Монахов В.С.

Гомель 2004

Содержание

Введение

1. План-конспект уроков

1.1 Первый урок

1.1.1 Введение

1.1.2 Введение понятий дескретной случайной величины, вероятности с помощью задач

1.1.3 Домашнее задание

1.2 Второй урок

1.2.1 Проверка домашнего задания

1.2.2 Введение понятий математического ожидания, среднеквадратичного отклонения, ковариации

1.2.3 Домашнее задание

1.3 Третий урок

1.3.1 Проверка домашнего задания

1.3.2 Введение понятий вектор, матрица

1.3.3 Умножение матриц. Свойства

1.3.4 Домашнее задание

1.4 Четвертый урок

1.4.1 Проверка домашнего задания

1.4.2 Транспонирование

1.4.3 Определитель матрицы

1.4.4 Домашнее задание

1.5 Пятый урок

1.5.1 Проверка домашнего задания

1.5.2 Обратная матрица

1.5.3 Домашнее задание

1.6 Шестой урок

1.6.1 Математическая постановка задачи

1.6.2 Решение задачи

1.7 Седьмой урок

Заключение

Список литературы

Введение

Во многих школах существуют профильные классы, и наблюдается тендениция роста их числа. Их цель - профориентация и качественная подготовка учащихся к вступительным экзаменам в выбранные учебные заведения. Также профильные классы позволяют сформировать теоретическую базу, необходимую для успешного обучения специальности. Однако, некоторые классы не в полной мере выполняют эти задачи. Это может происходить из-за того, что основные дисциплины высших и средне-специальных учебных заведений не включены в курс средней школы. Конечно, трудно, да и не нужно вводить все специальные предметы, необходимые для овладения профессией, в программу школьного обучения. Но некоторые краткие спецкурсы, факультативы все же необходимы. Рассмотрим предметы десятых экономических классов: основы экономики, основы потребительского права. Оба предмета носят развивающий характер и не раскрывают специфики работы экономиста. Основы экономики является обязательным предметом для всех факультетов

Реклама

ВУЗов, а основами потребительского права хорошо было бы владеть всем, а не только экономистам. Также происходит непреднамеренное замалчивание о тесной связи экономики и математики. В результате - у школьников может сложится упрощенное представление об экономике.

Цели данной работы: разработка факультатива для лицейских экономических классов по теме "Оптимальный портфель ценных бумаг". Факультатив должен показать один из аспектов работы экономиста, установить связь между экономикой и математикой, способствовать профориентации учащихся, ознакомить учащихся с азами теории вероятности. Учащимся предлагается сформировать оптимальный портфель Тобина максимальной эффективности из нескольких ценных бумаг по предложенной формуле. Но существует разрыв между их уровнем знаний и требуемым для вычислений. В формуле Тобина используются понятия векторной алгебры (вектор, матрица, определитель, транспонирование и др.) и ТВиМС (случайная величина, математическое ожидание, дисперсия, ковариация и др.). Необходимо восполнить данный разрыв, при этом не загружая учащихся лишней (не нужной для решения поставленной задачи) информацией, не растягивая общее время курса. Для этого все математические понятия были введены при помощи несложных задач, примеров, а только потом сформулированны нестрогие (интуитивные) определения.

Работа содержит теоретические сведения, задачи, примеры для усвоения учащимися, а также предлагается способ подачи информации и комментарии по проведенным урокам для преподавателя. Поэтому она может использоваться и учителем при подготовке к занятиям, и учениками при самостоятельном изучении темы.

1. ПЛАН-КОНСПЕКТ УРОКОВ

1.1 Первый урок

1.1.1 Введение

На финансовом рынке обращается, как правило, множество ценных бумаг: государственные ценные бумаги, муниципальные облигации, корпоративные акции и т.п. Если у участника рынка есть свободные деньги, то их можно отнести в банк и получать проценты или купить на них ценные бумаги и получать дополнительный доход. Но в какой банк отнести? Какие ц.б. купить? Малорисковые ц.б., как правило, и малодоходны, высокодоходные, как правило, более рисковые. Экономика может дать ответ на этот вопрос.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем.

Существует несколько вариантов формирования портфелей. Основные из них - портфель осторожного и портфель рискового инвесторов. В первом случае необходимо минимизировать риск, а во втором максимизировать доход (из-за этого возрастает риск). Американский экономист Марковиц (Markovitz) в 1953г. предложил математическую формалицацию задачи формирования оптимального портфеля, за что позднее получил Нобелевскую премию. Через несколько лет после исследования Марковица другой крупнейший американский экономист Тобин (Tobin - тоже в последствии лауреат Нобелевской премии) заметил, что если на рынке есть безрисковые бумаги (к таким с некоторой натяжкой можно отнести государственные ц.б.), то решение задачи об оптимальном портфеле сильно упрощается. Используя формулу, полученную Тобином, из заданных ц.б. мы сформируем оптимальный портфель. Но для этого нам необходимо познакомится с азами математической статистики и алгебры.

Реклама

1.1.2 Введение понятий дискретной случайной величины, вероятности с помощью задач

Задача1.

Подбрасывают монету. Какова вероятность выпадания орла, решки?

( ,) ,)

-Как это проверить? Необходимо подбросить монету большое число раз. Допустим 1000, подсчитать сколько раз выпал орел. И это число разделить на 1000. Получится около . А если подкинуть монету 3 раза, и все три раза может выпасть орел, получим вероятность выпадания орла 1. Поэтому необходимо выполнять как можно больше опытов.

Здесь событие выпадания орла равновероятно событию выпадания решки.

Отступление.

Анекдот. У мужчины спросили какова вероятность того, что он встретит на улице динозавра. "Ну, не знаю. Одна миллиардная." Тот же вопрос задали девушке, и она ответила. "Пятьдесят на пятьдесят - или встречу или не встречу."

- На первый взгляд логика в ответе девушки есть. А мы подойдем к вопросу с научной точки зрения и найдем вероятность опытным путем. Проведем 1000 опытов, т.е. 1000 раз выйдем на улицу и посчитаем сколько раз встретим динозавра. Потом это число разделим на 1000 и, скорее всего, получим ноль. А бедная девушка будет встречать динозавра каждый второй свой поход на улицу.

Задача 2.

С какой вероятностью из колоды можно вытянуть туз пик с первого раза? Колода 54 карты.

( ) )

В этом примере событие вытягивания любой одной карты равновероятно

событию вытягивания любой другой карты. Т.к. карт 54, то вероятности равны  Т.е. события равновероятны, если вероятности того, что они произойдут равны. Т.е. события равновероятны, если вероятности того, что они произойдут равны.

Задача 3.

Ребенок играет с десятью буквами разрезной азбуки "М,М,А,А,А,Т,Т,Е,И,К". Найти вероятность того, что раскладывая буквы, он получит слово "математика".

Необходимо показать как происходит выбор букв. Всего 10 букв, из них две буквы М. Нам не важно какую из них выбрать, значит вероятность, того что первой будет стоять буква М  . Вытаскивание буквы - это простое событие, а нам нужно найти сложное - получени слова. Для этого нам нужно, чтобы выполнились все события одновременно, т.е. их произведение. . Вытаскивание буквы - это простое событие, а нам нужно найти сложное - получени слова. Для этого нам нужно, чтобы выполнились все события одновременно, т.е. их произведение.

( ) )

Задача 4.

Игральная кость подбрасывается три раза.  - количество выпаданий четного числа. Какие значения принимает - количество выпаданий четного числа. Какие значения принимает  и с какой вероятностью? и с какой вероятностью?

18383818 18383818

Вызвать ученика к доске. Сколько раз может выпадать четное число очков? От нуля до трех. Нарисуем таблицу. Сколько граней на кубике с четным числом очков? Три. А сколько всего граней? Шесть. Значит с какой вероятностью при одном броске выпадет четное число? Отношение количества четных граней к общему количеству граней. Найдем с какой вероятностью ни разу не выпадет четного числа очков. А если выпадет один раз четное количество очков? Это может произоти следующим образом: при первом подбрасывании - четное, втором и третем - не четное; при втором - четное, при первом и третем - нечетное; при первом и втором - нечетное, при третем - четное. Найдем эти три вероятности и сложим их, получим вероятность того, что четное число очков выпало один раз.

Очевидно, что - выпадает случайно. Будем называть ее величиной, а полученную таблицу распределения.

Заметим, что  . Это понятно, т.к. все сумма всех событий составляет полную вероятность, а она равна 1. . Это понятно, т.к. все сумма всех событий составляет полную вероятность, а она равна 1.

Задача 5.

Игральная кость бросается шесть раз. Найти вероятность того, что

а) единица выпала 1 раз;

б) тройка выпала два раза.

Рассказать для примера а). Всего у нас шесть опытов - выбрасываний кубика. Из них единица выпадает один раз, а пять раз выпадают остальные пять цифр. Единица может выпасть первой, второй, третей, четвертой, пятой, шестой. Необходимо это учесть. Делаем аналогично задаче 4.

Для примера б). У нас тройка выпадает 2 раза. Первой и второй, первой и третей, и т.д., пятой и шестой. Сколько этих пар? 15. а)

б)

Комментарий.

Для эффективной работы необходимо заинтересовать учащихся, создать диалог. Можно поинтересоваться какие предметы экономического цикла они изучают, поговорить о них, рассказать какие экономические дисциплины изучают в ВУЗах. Заметить, что вся практическая экономика связана с математикой.

Во время решения задач все действия необоходимо проговаривать. Если решение остается непонятым - повторить его.

При правильном подходе материал первого урока не вызывает сложностей у учащихся.]

1.1.3 Домашнее задание

Задача решается аналогично третей.

Задача 6.

Человек забыл последние три цифры телефона, но, помня что они различны, набрал номер наудачу. Найти вероятность того, что был набран нужный номер.

Задача решается аналогично четвертой.

Задача 7.

Вероятность попадания в цель при одном выстреле - 0.8. - число попаданий в цель при трех выстрелах. Постоить ряд распределения.

1.2 Второй урок

1.2.1 Проверка домашнего задания

1.2.2 Введение понятий математического ожидания, среднеквадратичного отклонения и ковариации с.в.

Рассмотрим задачу 4 прошлого урока. Найдем сколько раз в среднем, выпадает четное число на кубике за три опыта. Кто нибудь знает? 1,5 - это понятно интуитивно. А теперь проверим при помощи формулы.

Величина  называется математическим ожиданием и показывает какая с.в. в среднем выпадает. называется математическим ожиданием и показывает какая с.в. в среднем выпадает.

Свойства мат.ожидания.

1)

2)

3)

Задача 1.

С.в. задана рядом распределения. Найти .

Мат.ожидание - это величина, которая показывает какая с.в. в среднем выпадает. Но в некоторых случаях этой информации не достаточно. Например,нам известна средняя доходность акций, но для более рационального распределения средств необходимо знать на сколько может изменится эта доходность. Т.е. отклонение доходности. Для этого в МС используют среднеквадратичное отклонение  с.в. с.в.  . .

Задача 2.

Найдем для задачи 1.

В нашем случае математическое ожидание - это средняя ожидаемая доходность, а среднеквадратичное отклонение - это риск ц.б.

Задача 3.

Я задумал три цифры. Вы должны написать их в той же последовательности. - это число угаданных вами цифр. Какие значения принимает и с какой вероятностью. Найти математическое ожидание и среднеквадратичное отклонение.

Для решения нашей задачи по формированию портфеля необходимо учитывать как влияет одна с.в. на другую. Допустим у нас акции нефтедобывающих компаний двух видов. Если цены на нефть упадут, то доходность снизится у обеих ц.б. А если у нас ц.б. Лукойл и МТС, то падение цен на нефть слабо отразится на доходность компании связи. Реже встречаются случаи,когда падение цен одной ц.б. влечет за собой рост цен другой. В экономике две ц.б. у которых происходит одновременный рост называются ц.б. с прямой корреляционной зависимостью. Если одна ц.б. падает в цене, а другая растет, то это обратная корреляционная зависимость. Если же изменение цен одной не влечет измененение цен другой, то это бумаги называют некоррелированными.

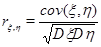

Очевидно, нам придется вводить еще одну численную характеристику с.в.- ковариацию. Пусть даны с.в. и  . .

Ковариация  показывает зависимость с.в. показывает зависимость с.в.  . Точнее, это коффициент корреляции показывает зависимость с.в. . Точнее, это коффициент корреляции показывает зависимость с.в.  -коффициент кореляции с.в. -коффициент кореляции с.в.  и . Он всегда меньше или равен единице. Причем если и . Он всегда меньше или равен единице. Причем если  , то с.в. связаны линейной зависимостью. Если , то с.в. связаны линейной зависимостью. Если  , то с.в. независимы. , то с.в. независимы.

При нехватке времени о коэффициенте корреляции можно не рассказывать, т.к. при решении поставленной задачи он не используется. Однако, он полезен для самоконтроля ( ) )

Задача 4.

Случайные величины заданы таблицей распределения. Наити их ковариацию и коэффициент корреляции.

При введении дисперсии и ковариации необходимо записать основную формулу через мат.ожидание. Вызвать ученика к доске, и направляя его получить формулы удобные для использования на практике. При этом необходимо опираться на свойства математического ожидания, проговаривая или предлагая вспомнить подходящее ученикам. По ходу урока приходится неоднократно проговаривать что такое с.в., что показывает среднеквадратичное отклонение, коэффициент корелляции. Сложности возникают с тем, что школьники не привыкли обозначать математические величины двумя буквами. В этом случае можно провести аналогию между функцией и математическим ожиданием, показать что - это аргумент, а  - это функция, которая переводит набор чисел в число - это функция, которая переводит набор чисел в число  . .

Как показали проведенные уроки, данный урок занимает 2 академических часа. ]

1.2.3 Домашнее задание

Задача 5.

Случайные величины заданы таблицей распределения. Наити их ковариацию и коэффициент корреляции.

1.3 Третий урок

1.3.1 Проверка домашнего задания

1.3.2 Введение понятий вектор, матрица

Пусть дан вектор на координатной плоскости. Как его можно записать? (Координатами (х,у).) А в пространстве? (x,y,z)А в каком пространстве живем мы? (4, (x,y,z,t)). Пара чисел (x,y) называется двухмерным вектором, тройка чисел (x,y,z) - трехмерным, (x,y,z,t)- четырехмерным. Их вводят для краткости записей и рассматривают как один элимент. Вектора можно обозначать, опять же для краткости.

В общем виде можно вектор можно записать так  . Это n-мерный вектор. Вектора бывают и бесконечномерные, но их мы рассматривать не будем. . Это n-мерный вектор. Вектора бывают и бесконечномерные, но их мы рассматривать не будем.

Задание 1.

Приведите примеры векторов.

Каким образом записывают результаты футбольных матчей? (При помощи таблиц.)

Пусть в группе В играли пять команд по круговой системе. Результаты игры отображены в таблице.

Где 2- победа,1- ничья,0- поражение.

Эту таблицу также можно назвать матрицей.

Опр.

Таблицу вида

будем называть матрицей размерности  . .

Для краткости будем обозначать матрицы большими латинскими буквами.

Вектор является частным случаем матрицы при m=1.

1.3.3 Умножение матриц. Свойства

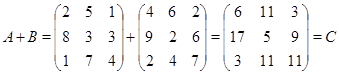

Как сложить две матрицы?

Опр.

Суммой матриц  и и  размерности размерности  называется матрица называется матрица  размерности . размерности .

Пример.

Как суммировать матрицы вы уже знаете. Теперь придумайте как умножить матрицу на число.

Опр.

Произведением  матрицы матрицы  размерности и числа размерности и числа  называется матрица называется матрица  размерности . размерности .

Пример.

Кроме введенных операций нам понадобится умножение матриц.

Опр.

Произведением матриц  и и  называется матрица называется матрица  , где , где

Необходимо показать и озвучить практический способ умножения матриц: строка умножается на столбец. Берем первую строку матрицы А, ставим ее вертикально напротив первого столбца матрицы В, умножаем элементы этой строки и столбца, которые стоят напротив др.др., складываем произведения. Это первый элемент матрицы С. Теперь таким же образом умножаем эту строку на второй столбец - получаем второй элемент первой строки матрицы С. И т.д. Получим первую строку новой матрицы. Для того, чтобы получить вторую строку, проделываем тоже самое со второй строкой матрицы А.

Пример.

Задача 1.

Выполнить умножение.

1.3.4 Домашнее задание

Задача 2.

Выполнить умножение.

1.4 Четвертый урок

1.4.1 Проверка домашнего задания

1.4.2 Транспонирование

Опр.

Замена строк матрицы на ее столбцы (а стольбцов на строки) называется транспонированием. Обозначается  . .

Пример.

1.4.3 Определитель матрицы

Поставим каждой матрице по определенному правилу в соответствие число и назовем его определителем матрицы.

Например:

Таким образом вычисляют определители двхмерной и трехмерной матриц. Эта схема вычисления называется мнемоническим правилом. Для четырехмерной матрицы не удобно составлять такие схемы. Существует строгое правило нахождения определителя матрицы n-го порядка. Но мы будем работать только с трехмерными матрицами.

Необходимо обратить внимание на то, что матрица пишется в круглых скобках, а определитель матрицы - в прямых.

Задача 1.

Найти определители матриц А и из Примера.

Обратить внимание, на то что определитель матрицы не совпадает с определителем транспонированной матрицы.

Задача 2.

Найти определители матриц.

1.4.4 Домашнее задание

Задача 3.

Найти произведение матриц А и В из задачи 2. Вычислить определитель полученной матрицы.

Задача 4.

Найти значение выражения  . Матрицы из задачи 2. . Матрицы из задачи 2.

Необходимо сказать, что последовательность выполнения операций, такая же как и для чисел, но первым выполняют транспонирование.

1.5 Пятый урок

1.5.1 Проверка домашнего задания

1.5.2 Обратная матрица

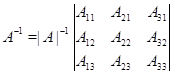

Опр.

Если  , то , то  обозначают обозначают  и пишут и пишут  . .

Где  - матрица с единицами на главной диагонали и нулями на остальных местах. Показать главную диагональ. - матрица с единицами на главной диагонали и нулями на остальных местах. Показать главную диагональ.

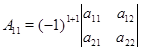

Для того, чтобы найти обратную матрицу нам необходимо найти т.н. алгебраическое дополнение.

Пусть дана матрица

число

называется алгебраическим дополнением элемента  . Алгебраическое дополнение можно найти для любого элемента матрицы. . Алгебраическое дополнение можно найти для любого элемента матрицы.

Опр.

Алгебраическим дополнением элемента  называется произведение называется произведение  на определитель матрицы после вычеркивания из нее i-й строки и j-го столбца. на определитель матрицы после вычеркивания из нее i-й строки и j-го столбца.

Теперь можно найти и обратную матрицу.

Задача 1.

Найти обратную матрицу.

3.5.3 Домашнее задание

Задача 1.

Найти обратную матрицу.

1.6 Шестой урок

1.6.1 Математическая постановка задачи

Итак, имеем две рисковые ц.б., заданные таблицей роста/падения цен и одну безрисковую, заданную процентом годовых. Необходимо сформировать портфель максимальной эффективности.

Доходность безрисковой ц.б.  . .

Если сегодня стоимость портфеля  , а через год она окажется равной , а через год она окажется равной  , то , то  естественно назвать доходностью портфеля в процентах годовых. Т.е. доходность портфеля - это доходность на единицу стоимости. естественно назвать доходностью портфеля в процентах годовых. Т.е. доходность портфеля - это доходность на единицу стоимости.

Аналогично доходности всего портфеля находится доходность каждого вида акций. Т.е. нам нужно составить таблицу доходностей для ц.б. первого и второго видов. Например, для ц.б. первого вида доходность за первый год будет  , за второй год - , за второй год -  . Таким образом находим доходности за все 12 лет для каждого вида акций. Получаем таблицу с двумя столбцами и 11 строками. . Таким образом находим доходности за все 12 лет для каждого вида акций. Получаем таблицу с двумя столбцами и 11 строками.

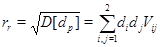

Как правило, доходность бумаг колеблется во времени, так что будем считать ее случайной величиной. Найдем среднюю ожидаемую доходность  и среднее квадратичное отклонение и среднее квадратичное отклонение  И назовем их соответственно эффективностью и риском i-ой ценной бумаги. Эффективностью портфеля назовем И назовем их соответственно эффективностью и риском i-ой ценной бумаги. Эффективностью портфеля назовем  . Т.е. математическое ожидание доходности портфеля.А величину . Т.е. математическое ожидание доходности портфеля.А величину  (1) (где (1) (где  -ковариация i-ой и j-ой с.в.) назовем риском рисковой части портфеля портфеля. -ковариация i-ой и j-ой с.в.) назовем риском рисковой части портфеля портфеля.

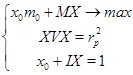

Обозначим  - доля безрисковой ц.б. в портфеле. - доля безрисковой ц.б. в портфеле.  - вектор долей первой и второй ц.б. - вектор долей первой и второй ц.б.  . Тогда естественно, должно выполнятся равенство . Тогда естественно, должно выполнятся равенство  . Пусть . Пусть  -ожидаемая эффективность бумаг. V- матрица -ожидаемая эффективность бумаг. V- матрица  ковариаций ценных бумаг. ковариаций ценных бумаг.  -риск портфеля. -риск портфеля.

Используя введенные обозначения, поставим математическую задачу. Как отмечалось выше: . Если возвести обе части равенства (1) в квадрат и записать в матричной форме, то получим  . И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е. . И теперь основное: необходимо добиться максимального значения эффективности портфеля, т.е.  . .

1.6.2 Решение задачи

Решение задачи найдем по формуле:

. .

В результате проделанных операций получим двухмерный вектор - доли рисковых акций в портфеле. Доля безрисковой акции в портфеле найдется из равенства .

Находить решение поставленной задачи удобнее разбив формулу по действиям. Если учащиеся хорошо усвоили предыдущий материал, то вычисления не вызовут ни каких затруднений, т.к. не содержат нового материла.

1.7 Седьмой урок

Напомнить результаты постановку математической задачи. Записать результ, к которому пришли на прошлом уроке. Продолжить решение.

Доли акций могут оказаться больше 1, или даже отрицательными. Если доля акции отрицательная - необходимо пройзвести операцию short sale. Суть этой операции состоит в следующем: инвестор, формирующий портфель, обязуется через какое-то время поставить бумаги i-го вида (вместе с доходом, который они принесли бы владельцу за это время). За это он сейчас получает их денежный эквивалент. Эти деньги он присоединяет к своему капиталу и покупает рекомендуемые оптимальным решением ц.б. Т.к. ценные бумаги других видов более эффективны, то инвестор оказывается в выигрыше. Можно обойтись и без операции short sale, если инвестору доступны займы денежных средств по безрисковой ставке. Тогда налагают дополнительное условие

Заключение

В результате проделанной работы был составлен факультативный курс по теме "Оптимальный портфель ценных бумаг". Он позволяет учащимся профильных экономических классов глубже понять суть работы экономистов, увидеть тесную связь между математикой и экономикой, сделать профессиональный выбор. В ходе факультативных занятий школьники знакомятся с основными понятиями ТВиМС.

Факультатив содержит только необходимые для решения поставленной задачи (формирование оптимального портфеля Тобина максимальной эффективности из предложенных ценных бумаг) понятия. Однако, изученный материал позволяет сформировать у учащихся представление о ТВиМС.

Факультатив расчитан на 10, 11 профильные математические и экономические классы с высоким уровнем успеваимости. Проведенные в 10 экономическом классе МПГ №56 г.Гомеля занятия показали, что школьники способны усаваивать данный материал. Однако время уроков 2-6 необходимо увеличить до 2 академических часов.

Литература

1. Малыхин В.Н. "Оптимальный портфель и пакеты" м.: ОЛМА-ПРЕСС. 2000

2. Малыхин В.Н. "Финансовая математика" М.: ИНФРА-М, 1999

3. Маршалл Дж. "Финансовая инженерия" М.: ИНФРА-М, 1998

4. Малинковский Ю.В. Лекции по ТВиМС

5. Бузланов А.В. Лекции по алгебре и теории чисел

6. Журнал "Математика в школе", 1975-1985

|