|

ЭЛЕКТРОННЫЕ ДЕНЬГИ

реферат

ОГЛАВЛЕНИЕ

| |

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

2

|

| 1.

|

«Электронные деньги» - основные понятия и терминология . . . . . . . . . . . . . . . . .

|

3

|

| 2.

|

Пластиковые карточки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

4

|

| 3.

|

Электронные кошельки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

9

|

| 4.

|

Электронная коммерция и электронные деньги в Internet . . . . . . . . . . . . . . . . . . . .

|

10

|

| 5.

|

Аспекты, связанные с использованием электронных денег . . . . . . . . . . . . . . . . . .

|

13

|

| 6.

|

Электронные платежные системы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

14

|

| 7.

|

Банки и электронные деньги . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

18

|

| 8.

|

Прогнозы развития электронных денег . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

20

|

| 9.

|

Законодательная база . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

21

|

| |

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

23

|

| |

Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

24

|

Введение

Безналичные деньги изобретены относительно недавно. Своим появлением они совершили такой же переворот, какой в прошлые столетия вызвали бумажные деньги, быстро вытеснившие металлические монеты. Бурное развитие компьютерной техники позволяет предположить, что «электронные» безналичные деньги скоро вовсе могут вытеснить наличные. [1]

Впервые идея так называемых «электронных денег» или «электронной наличности» (E-cash) была предложена американским специалистом по теории сложности Дэвидом Чоумом (David Chaum) еще в конце 70-х годов на волне эйфории вокруг первых систем цифровой подписи и цифровых конвертов на основе преобразований с двумя ключами (паролями): «открытым» или общедоступным и «закрытым» или индивидуальным.

Реклама

Оказалось, что на тех же принципах можно добиться также и анонимности проводимых операций, сохраняя при этом возможность доказательства их правильности в последующем.

Как и в обычных системах цифровой подписи, в системе электронных денег используются ключи двух видов: индивидуальные ключи используются для подтверждения стоимости купюр, а общедоступные - для проверки их подлинности при проведении платежей.

Суть идеи Чоума состояла в так называемой системе «слепой» цифровой подписи, когда подписывающий информацию видит ее лишь в части ему необходимой, но своей цифровой подписью заверяет подлинность всей информации: эмитент видит достоинство купюр, но не знает их серийных номеров, которые знает только их владелец.

При этом математически точно доказывается, что такой «слепой» подписью гарантируется подлинность всего содержимого купюры с той же надежностью, что и обычной цифровой подписью, которая стала за последние годы одним из самых популярных средств подтверждения подлинности электронных документов.

Систем слепой подписи за прошедшие годы было изобретено немного.

Наиболее известные из них запатентованы самим Дэвидом Чоумом. Сейчас он возглавляет голландскую компанию DigiCash которая реализует около двух десятков конкретных пилотных проектов в области электронных денег для западноевропейских и американских банков и финансовых компаний.

Исходя из названия, логично было бы предположить, что «электронная наличность» относится к обычной так же, как электронные письма относятся к бумажным, то есть представляет из себя денежные знаки, эмитированные в форме электронных документов и, следовательно, обращающиеся не в материальном мире, а в Интернете.

Но это не совсем так. Несмотря на то, что «электронная наличность» действительно функционирует так же, как деньги, существуй они не в виде банкнот и монет, а в виде файлов, деньгами в полном смысле этого слова она не является, поскольку эмитируется не государствами, а коммерческими организациями. Электронная наличность - это цифровые суррогаты настоящих денег - выпущенные в электронном виде денежные сертификаты на предъявителя. Эти сертификаты можно передавать по сети точно так же, как наличные деньги - из рук в руки. Проще говоря, цифровые «фишки» определенного номинала, которые выпустившая их система обязуется принимать у владельца по номинальной стоимости. На компьютере эти «фишки» существуют в виде файлов, защищенных цифровой подписью эмитента.

Реклама

Такая организация, конечно, усложняет расчеты: ведь при расчетах с помощью «электронных наличных» в цепочке «товар-деньги-товар» появляется дополнительное звено - сами «цифровые деньги», которую тоже придется каким-то образом покупать и продавать. Однако этот недостаток с лихвой искупается степенью свободы, которую получает пользователь.

Именно свобода в распоряжении средствами - главное преимущество описываемых систем. В то время как предложения других систем зачастую сводятся к оплате товаров в достаточно ограниченном числе магазинов, системы на базе «электронной наличности» позволяют любому пользователю принимать платежи.

1. «Электронные деньги» - основные понятия и терминология

В мире уже существует множество платежных систем, основанных на применении электронных расчетов. Однако точного правового определения термина «электронные деньги» не существует, причем не только в России. Это понятие применяется к различным способам платежей, применяемым на практике, причем эти способы оплаты могут в корне отличаться друг от друга. Встречаются упоминание в прессе об электронных деньгах, когда речь шла о чиповых картах. Следуя этой логике все карты, использующие чиповую технологию, являются электронными деньгами, а карты с магнитной полосой как бы деньги не электронные. На самом деле карта и деньги – отнюдь не одно и тоже.

Поэтому для большей корректности часто употребляют такие выражения как «новые системы оплаты», «Интернет-платежи», «электронная стоимость» и т.п. Хотя на самом деле к единому подходу в понимании этих вопросов все работающие в сфере электронной коммерции пока еще не пришли. В отличие от других стран, где уже есть четко устоявшиеся и закрепленные документально определения. В частности в десяти промышленно развитых странах G10 «электронными деньгами» называют стоимость, помещенную в электронном виде на устройство типа чиповой карты или жесткий диск персонального компьютера. Причем, это определение дано в ряде официальных документов.[2]

Электронные деньги - это деньги, которые записаны в виде чисел на счетах в банковских компьютерах, которые перемещаются без всяких бумажек по электрическим и электронным сетям. Это деньги, которые невозможно увидеть «вживую», как говорят, не имеют «твердых копий» (бумажного или монетного представления).

Следует отметить, что и в публикациях Европейского центрального банка уделяется большое внимание теоретическим аспектам феномена цифровых денег. В «Докладе об электронных деньгах», опубликованном еще в августе 1998 г., дается следующее определение: «электронные деньги в широком смысле определяются как электронное хранение денежной стоимости с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм и которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя».

Позднее, в сентябре 2000 г., была принята Директива Европейского Союза 2000/46/EC «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью», в ней дано уточненное определение электронных денег: денежная стоимость, представляющая собой требование к эмитенту, которая:

1) хранится на электронном устройстве;

2) эмитируется после получения средств в размере не менее чем эмитируемая денежная стоимость;

3) принимается в качестве средства платежа не только эмитентом, но и другими фирмами.

Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций в Internet там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций в Internet, дополняющий карточки.

Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения - ведь это прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо

Вообще, к цифровым деньгам относят две реальности, сильно пересекающиеся, но разные. Это, во-первых, физическая, то есть то, что можно «пощупать», так называемые smart-карты, в которых можно хранить цифровые наличные. Smart-cards («интеллектуальные» карты) - устройства по виду мало отличающиеся от простой кредитной карты, но, в отличие от нее, содержащие в себе целый компьютер, то есть, процессор, память, программу и устройство ввода/вывода. Все это интегрировано в одну маленькую микросхему, поэтому стоит не много дороже обычной кредитки.

И, во-вторых, виртуальная, то есть, чего нельзя «пощупать»: различные электронные платежные системы для оплаты товаров и услуг по Интернету. Не нужно только эти системы путать с такой, давно налаженной (на западе) частью банковского сервиса, как электронный банкинг или интернет-банкинг, являющейся обычной услугой, которая предоставляется банком своему клиенту для облегчения управления своим счетом. Электронные же платежные системы в Интернете служат для проведения быстрых и безопасных расчетов между многочисленными пользователями Сети (клиентами, магазинами, справочными бюро и т.д.), и образуют собой новый рыночный сектор - рынок платежных систем для расчетов через Интернет.

2. Пластиковые карточки

Виды пластиковых карточек

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные - имя, номер счета и др. - могут быть эмбоссированы

, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера

, осуществляющего «прокатывание» карточки.

Графические данные обеспечивают возможность визуальной идентификации

карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах - как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной "обработки" оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом

в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой

являются на сегодняшний день наиболее распространенными - в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих-кодом.

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне - магнитная полоса, место для подписи.

В смарт-картах

носителем информации является уже микросхема. У простейших из существующих смарт-карт - карт памяти

- объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной и защищенной памятью. В картах первого типа нет никаких ограничений на чтение и запись данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что представляется важным в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики.

Частным случаем карт памяти являются карты-счетчики

, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки, проезда в метро и т.д.)

Микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей. Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard в течение ближайших лет должно полностью вытеснить карты с магнитной полосой.

Кроме описанных выше типов пластиковых карточек, используемых в финансовых приложениях, существует еще ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и др.

POS – терминалы

или торговые терминалы (POS - Point Of Sale), предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры, принтера, соединения с ПК или с электронным кассовым аппаратом.

Банкоматы

- банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге), а также, в принципе, проводить операции по перечислению средств с одного счета на другой. Банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме.

Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами.

Процессинговый центр

- специализированный вычислительный центр, являющийся технологическим ядром платежной системы. Процессинговый центр функционирует в достаточно жестких условиях, гарантированно обрабатывая в реальном масштабе времени интенсивный поток транзакций. Действительно, использование дебетовой карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда. Не меньшие требования к вычислительным возможностям процессингового центра предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня, поскольку обработке подлежат протоколы значительной части транзакций, а требуемые сроки выполнения расчетов невелики - несколько часов.

Таким образом, поддержание надежного, устойчивого функционирования платежной системы требует, во-первых, наличия существенных вычислительных мощностей в процессинговом центре (или центрах - в развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.[3]

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг» - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время. Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент

. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек

) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация

- на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией.

Для ее проведения точка обслуживания делает запрос платежной системе

о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится «вручную», когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал

, данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код

(ПИН - Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством - банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держатель дебетовой карточки

должен заранее

внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет.

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит

. Подобная схема реализуется при оплате посредством кредитной карточки

. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части.

Как кредитная, так и дебетовая карточки могут быть также корпоративными

. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные

карточки в определенном смысле аналогичны корпоративным - право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

Эмитенты и эквайеры

. Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка

(одного или нескольких), в котором банки - члены системы открывают корреспондентские счета.

Недостатки кредитных карт как способа оплаты товаров в Internet:

· Во-первых, пользователи напуганы информацией, распространяемой многочисленными газетами и журналами в погоне за жареными «фактами», о том что Internet - это небезопасная среда. О том, что хакеры всего мира раскинули свои сети и только ждут, чтобы пользователь набрал свое имя и номер кредитной карты, чтобы легко завладеть этой информацией. Между тем в действительности, сегодня вероятность того, что кто-либо перехватит эту информацию (при минимальной осторожности с Вашей стороны, конечно) весьма невелика.

· Во-вторых, действительно с опаской требуется относиться к передаче своих персональных и банковских данных в виртуальный магазин, так как он, в принципе, может изучить ваши пристрастия и замучить рекламой. Кроме этого, так как уровень обеспечения безопасности в магазине ниже, например, банковского, то база данных с номерами кредитных карт может быть и украдена. Поэтому предпочтительны способы расчетов вообще без передачи банковской информации о себе в магазин.

· В-третьих далеко не все могут принимать к оплате кредитные карты (да у большинства российских Internet-завсегдатаев их попросту нет);

· В четвертых - это обычные проблемы кредитных карт - списание денег по фальшивым счетам и отказ от оплаты счета, невозможность проводить микроплатежи (менее $1), в то время как именно такие маленькие транзакции будут составлять, по мнению специалистов, значительную часть оборота в информационном бизнесе.

Итак, без дополнительных мер использовать кредитную карту для расчетов в Internet нежелательно, а кое где и просто невозможно. Это, однако, не означает, что кредитная карта не может участвовать в различных схемах электронных платежных систем. Более того, было бы по истине глупо не воспользоваться такими существенными для Internet достоинствами кредитных карт, как их широкая распространенность и интернациональность, ведь практически с помощью кредитной карты можно расплачиваться в любой валюте.

Электронные деньги и банкоматы. Электронные деньги позволят использовать банкоматы нетрадиционным способом - для получения наличности без использования пластиковых карточек. Внутри каждого банкомата расположен обычный персональный компьютер, подключение которого к Internet позволит владельцам электронных денег обменивать их на наличность, пользуясь при этом для осуществления операции дисплеем и клавиатурой банкомата.

Электронные деньги и чеки.

Электронные деньги смогут составить альтернативу чекам, в частности дорожным. Схема достаточно проста - в отделении банка ставится компьютер с доступом в Internet. Любой владелец электронных денег, пользуясь им, переводит (предоставляет) банку сумму в электронных деньгах, получая взамен соответствующую сумму в наличных за вычетом комиссии банку.

Электронные деньги и денежные переводы физических лиц.

Аналогичным образом могут осуществляться и переводы физических лиц. Сумма в электронных деньгах пересылается в Internet от одного владельца другому, после чего ее можно получить в наличных описанными выше способами.

Естественно, все вышеописанные выше способы применения электронных денег требуют наличия инфраструктуры по их обслуживанию - пунктов выдачи наличных, продавцов, принимающих такие деньги. Однако создание каждого из элементов такой инфраструктуры обойдется существенно дешевле, чем создание элементов традиционных - пунктов выдачи наличных по карточкам и чекам, эмиссии и обеспечения защищенности карточек и чеков и т.п.

3. Электронные кошельки

Программа, установленная на компьютере и используемая для хранения электронных наличных и расчетов с ними, называется кошельком

. Платежная система (подробнее о ПС – в разделе 6) «PayCash» оперирует также понятием счета - на вашем счету находятся деньги, внесенные вами в систему, но еще не обмененные на электронные наличные.

Существующие сейчас правовые механизмы позволяют работать различным платежным системам в рамках действующего российского законодательства. Все электронные платежные системы базируются на использовании или платежных карт или «электронного кошелька (или бумажника)». Если по картам существует Положение Банка России № 23-П от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществление расчетов по операциям, совершаемым с их использованием», где изложен механизм платежей по картам, то на кошельках следует остановиться подробнее.

В этот кошелек желательно что-то положить. Ну какой же кошелек без денег?! Естественно там будут лежать деньги - вот это именно то самое серьезное заблуждение, которое и привело к хождению термина «электронные деньги». В электронный кошелек помещаются не деньги, а всего лишь их электронная стоимость. Деньги остались в банке или в той компании, которая выдала этот бумажник. Ведь никто не будет утверждать, что телефонная карта или магнитный билет метро являются деньгами. Все прекрасно понимают, что это лишь средство воспользоваться определенными услугами. И эти механизмы позволяют воспользоваться заранее оплаченными услугами. Точно так же и с электронным бумажником. Его следует рассматривать как предоплаченный финансовый продукт. Тем более, что именно в этой форме наше законодательство дает ему право на существование. Указание Банка России от 3 июля 1998 г. № 277-У «О порядке выдачи регистрационных свидетельств кредитным организациям-резидентам на осуществление эмиссии предоплаченных финансовых продуктов».

В таких случаях следует говорить об электронных платежах или электронной стоимости как электронном эквиваленте обычных денежных средств, помещаемой на платежную карту или в электронный кошелек на жестком диске компьютера.

Электронная стоимость все равно привязана к счету, независимо от того, банковский это счет или подобные услуги оказывает небанковская организация. Денежные средства помещаются на этот счет, а клиенту переводится на карту или в электронный бумажник эквивалентная электронная стоимость этих денежных средств, а дальше он использует их по своему назначению. Причем при осуществлении расчетов или точнее говоря передаче электронной стоимости движения самих денежных средств не происходит. Реальные деньги или обмениваются на электронную стоимость, в момент ее предъявления, собранную продавцом за реализованные товары или услуги или происходит своеобразный клиринг операций, в которых задействовалась электронная стоимость.

Все российские системы электронных платежей обязательно используют банковские счета. И уже с этого счета происходит перенос электронной стоимости, сначала в кошелек покупателя, а потом продавцу за приобретенный товар. Деньги все равно остаются на банковских счетах и банки осуществляют расчеты за своих клиентов.

Цифровые деньги, которые представляют собой всего лишь некоторую информацию, можно хранить на любом носителе информации, в частности, на винчестере настольного компьютера или Ноутбука, дискете, смарт-карте, которые при этом превращаются в электронный кошелек.[4]

Новой технической разработкой в этой сфере является запланированное компанией Dai Nippon Printing Co Ltd в мае 2004 года начало массового производства «бумажника будущего» - компактного устройства для электронных денег и билетов. Устройство имеет размеры 6.2 x 3.2 x 1.7 см, весит 20 г и фактически является миниатюрным компьютером с 16-битным центральным процессором и черно-белым LCD экраном на четыре строки, позволяющим выполнять платежи и проверять баланс через Интернет. Устройство может работать с различными SIM-картами. Ожидаемая цена устройства от 50 до 100 USD и в течение этого года планируется выпустить 1 миллион штук.[5]

4. Электронная коммерция и электронные деньги в

Internet

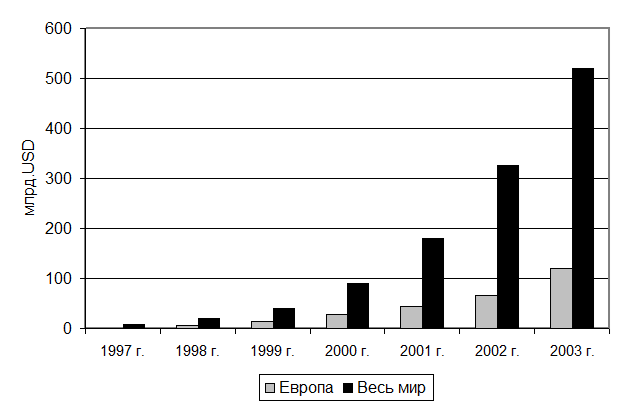

Оценки текущих объемов продаж в Internet, приводимые Forrester Research, Gartner Group и IDC, показывают более чем впечатляющую динамику (рис. 1).

Рис. 1. Динамика объемов продаж в Internet

Однако в настоящее время электронная коммерция в Internet явно сдерживается из-за того, что использование электронных денег и безопасное использование пластиковых карточек пока не получило широкого распространения. В основном используется передача номеров пластиковых карточек от покупателя продавцу, о недостатках такого метода было сказано выше. К тому же весьма непросто получить в банке credit card merchant account - счет, позволяющий продавцу принимать карточки через Internet. Вследствие повышенного риска такого бизнеса далеко не каждый банк соглашается предоставлять такие услуги. Применение платежных схем, использующих электронные деньги вместо пластиковых карточек, а также схем безопасного использования пластиковых карточек позволит с минимальными затратами и практически без формальностей войти на рынок множеству мелких продавцов. Это также привлечет и массу покупателей, которые не решаются сегодня использовать карточки в Internet из-за вполне оправданных сомнений в безопасности таких операций.

Сегодня под термином «электронная коммерция» понимается прежде всего предоставление товаров и платных услуг через глобальные информационные сети. Рассмотрим наиболее распространенные на сегодняшний день виды электронной коммерции:

- «Электронные магазины».

Обычно «электронный магазин» представляет собой Web-site на котором имеется каталог товаров, виртуальная «корзина» покупателя, на которую «собираются» товары, а также средства оплаты - по предоставлению номера кредитной карточки по сети Internet или по телефону. Отправка товаров покупателям осуществляется по почте или, в случае покупки электронных товаров (например, программного обеспечения) по каналам электронной почты или непосредственно через Web-site по сети Internet.

- Другим новым направлением электронной коммерции стала аренда различного программного обеспечения и так называемые «микроплатежи»

- когда за использование какого-либо компонента программного комплекса с пользователя берется символическая плата (несколько центов). Этот вид бизнеса получил развитие в связи с широким распространением технологии Java, предполагающей, что необходимые для выполнения задач программные компоненты подкачиваются по сети непосредственно с Web-сервера.

- Традиционной услугой в области электронной коммерции является продажа информации

, например, подписка на базы данных, функционирующие в режиме on-line. Этот вид услуг уже достаточно распространен в России, например, базы данных «Гарант-Парк», «Россия-он-Лайн» и др.

- Наконец сегодня начинает набирать обороты новый вид электронной коммерции - электронные банки

. Среди основных преимуществ электронных банков можно отметить относительно низкую себестоимость организации такого банка (не нужно арендовать престижные здания, не нужны хранилища ценностей и т.д.) и широчайший охват клиентов (потенциальным клиентом электронного банка является практически любой пользователь Internet). За счет этого электронный банк может предоставлять клиентам более выгодные, чем у обычного банка проценты, и предоставлять за более низкую плату больший спектр банковских и других услуг. Естественно, что электронный банк имеет собственные системы безопасности и защиты электронной информации, такие, как специальные карточки - генераторы случайных паролей, синхронизируемых с паролем на банковском сервере. Это позволяет создавать уникальный пароль при каждом обращении клиента к банковскому серверу. Для большей степени защиты дополнительно могут использоваться и средства биометрической идентификации пользователя.

Самый старый и проверенный способ электронной коммерции - это оплата кредитной карточкой по телефону. В этом случае покупатель заказывает на Web-сервере список товаров, которые он хотел бы купить, и потом сообщает по телефону номер своей кредитной карточки компании-продавцу. Затем происходит обычная авторизация карты, а списание денег со счета покупателя производится лишь в момент отправки товара по почте или с курьером.

Принципиально новый подход заключается в немедленной авторизации и шифровании финансовой информации в сети Internet с использованием схем SSL (Seсure Socket Layer) и SET. Протокол SSL предполагает шифрование информации на канальном уровне, а протокол SET, разработанный компаниями VISA, Netscape и рядом других, предполагает шифрование исключительно финансовой информации. Применяются методы шифрования, основанные на «открытых ключах», в том числе и российский стандарт электронной подписи.

Для защиты сделок были организованы специальные центры сертификации в Internet, которые следят за тем, чтобы каждый участник электронной коммерции получал бы уникальный электронный «сертификат». В этом «сертификате» с помощью открытого ключа центра сертификации зашифрован публичный ключ данного участника коммерческих сделок. Сертификат генерируется на определенное время, и при его получении необходимо предоставить в центр сертификации документ, подтверждающий личность (для юридических лиц - их легальную регистрацию) участников сделки. Затем участники коммерции могут затребовать публичный ключ других участников и, имея «на руках» публичный ключ центра сертификации, участвовать в сделках.

Алгоритм SET позволяет добиться того, что покупатель не может расшифровать платежные реквизиты продавца, но может расшифровать все данные заказа. С другой стороны, банк не может получить данные по структуре заказа, но имеет доступ к платежным реквизитам продавца и покупателя. Это достигается с использованием двойной электронной подписи: банку посылается одна часть сообщения, а покупателю - другая. Кроме того, протокол SET описывает стандартные виды финансовых транзакций между банками, центрами авторизации и торговыми точками.[6]

Сегодня Интернет фактически представляет собой целый новый мир. Здесь уже «прописались» многие тысячи патриотов виртуальной республики, здесь действуют свои законы и своя система хозяйственных отношений. Словно желая подчеркнуть собственную независимость, Интернет-сообщество изобрело еще и внутренние электронные платежные системы с собственной электронной валютой. Впрочем, ее существование пока не отменяет привычные методы оплаты (по убыванию популярности):

· наличными курьеру;

· переводом (банковским, почтовым);

· с помощью кредитной карты;

· с помощью Интернет-банкинга.

Однако у электронных платежных систем есть одна особенность – в отличие от перечисленных методов, пусть и имеющих гораздо более широкое распространение, они позволяют работать с электронной наличностью. Так, при оплате живыми деньгами Интернет-площадка выступает лишь в качестве очередного средства привлечения клиентуры. Бесспорно, такой способ взаиморасчетов имеет полное право на существование, и он еще долго будет превалировать в работе российских сетевых магазинов. Однако оплата в руки курьеру или почтовый (банковский) перевод дискредитируют саму идею виртуальности, а в последнем случае каждая операция сопровождается еще и походом на почту (в банк) со всеми вытекающими отсюда «бумажными» процедурами.

В определенной степени указанную проблему решают системы Интернет-банкинга (например, «ГУТА-банк» со своим «Телебанком»). В данном случае для осуществления платежа не нужно каждый раз бежать в банк – все манипуляции со счетом (необходимо иметь счет в том банке, который предоставляет подобный сервис) происходят непосредственно с вашего домашнего или офисного компьютера. Это удобно, но уж слишком экзотично, а кроме того, Интернет вновь используется лишь как вспомогательный инструмент при проведении стандартной банковской операции по оплате товара или услуги с помощью выбранной платежной системы.

С течением времени оказалось, что для Интернет-расчетов очень удобно использовать пластиковые карты типа Visa и MasterCard. Эта процедура не требует открытия новых счетов и для ее осуществления подходят карты, эмитированные российскими банками. Наибольшая доля рынка по обслуживанию Интернет-платежей посредством кредитных карт принадлежит системам CyberPlat и Assist, к которым подключено около сотни крупных отечественных онлайн-магазинов.

Однако в российских условиях оформление самой пластиковой карты занимает несколько дней и происходит только при соблюдении некоторых условий со стороны клиента: наличие прописки (для Москвы), определенный уровень благосостояния, справка с места работы и пр. Кроме того, воспользоваться чужой кредиткой в режиме онлайн гораздо проще, чем в реальной жизни. Истерия по поводу кражи номеров отнюдь не закончена – чуть ли не ежедневно средства массовой информации сообщают об очередном взломе баз данных.

Одной из разновидностей кредитных карт Visa и MasterCard являются их виртуальные аналоги, которые в России предлагает «Альфа-банк». Они предназначены специально для совершения сделок в Интернет-магазинах, причем как российских, так и иностранных. При этом расчеты в традиционных магазинах для держателей таких платежных средств, разумеется, недоступны. Несмотря на ограниченность применения, виртуальные пластиковые карты обладают рядом преимуществ, поскольку принимаются к оплате почти на всем Интернет-пространстве, не требуют больших затрат на оформление и высокого первоначального взноса. Именно они наиболее близки по идеологии к электронным платежным системам, которых уже сейчас достаточно много в Рунете.

Обычная сегодня коммерческая операция в Internet - покупка информации (текстов, графики и т.п.), программного обеспечения либо услуги (например, собственно доступа в Internet). Традиционным является использование для этой цели кредитных карточек. Однако для небольших покупок, которых в Internet подавляющее большинство, такой способ нельзя назвать ни удобным, ни безопасным. Поэтому нельзя не признать справедливость отнесения американскими банками операций по карточкам через Internet к рискованным - соответственно они и взимаемые с таких продавцов комиссионные устанавливают в полтора-два раза выше обычных).

Налицо очевидная ниша для применения иных схем оплаты в Internet, свободных от вышеперечисленных недостатков. Такие схемы реализуются с использованием электронных денег, которые могут представлять собой как зашифрованный и защищенный электронной подписью от фальсификации (но не от копирования) носитель номинала - информационный массив, так и записи на счетах в виртуальном банке с защищенным доступом.

5. Аспекты, связанные с использованием электронных денег

Реализация права на конфиденциальность.

Право на конфиденциальность покупки - естественное право, которым мы каждый раз пользуемся, платя наличными в магазине. Никто вас не спрашивает при этом, кто вы такой и где вы живете. Никто не информирует ваш банк о том, что вы купили и на сколько. Осознавать и ценить это право начинаешь, пытаясь купить какую-нибудь мелочь в Internet по карточке. Иного способа реализовать право на конфиденциальность в Internet, кроме использования электронных денег, нет.

Интернационализация обращения. Одним из основных последствий появления электронных денег явится интернационализация денежного обращения, так как электронные деньги обеспечивают возможность беспрепятственного совершения международных розничных операций. В настоящее время в Internet для совершения таких операций используются в основном кредитные карты, что небезопасно как для покупателей, так и для продавцов. Масштабные усилия мировых карточных платежных систем по обеспечению безопасного использования пластиковых карт в Internet (наиболее известным проектом в этой области является внедрение стандарта Secure Electronic Transactions - SET) конечно, дадут свой результат, однако в этой связи необходимо заметить, что притягивание за уши традиционных давно существующих технологий магнитных карт к Internet явно менее перспективно, чем развитие моделей электронных денег, изначально ориентированных на использование в Сети (и, возможно, использующих микропроцессорные карточки для аутентификации владельца электронных денег и/или хранения электронных денег в электронном кошельке карточки).

Безопасность. Еще недавно вопрос безопасности в Internet был достаточно острым. Однако растущая коммерциализация использования Internet привела к тому, что ведущие компании - поставщики программного обеспечения моделей, в частности Microsoft и Netscape, сосредоточили свои усилия на создании программного обеспечения, позволяющего осуществлять безопасные транзакции через Internet, и сегодня безопасные решения для коммерции в Internet уже существуют. Стандартным решением является использование технологии SSL, базирующейся на криптографическом алгоритме RSA.

Электронные деньги и пластиковые карточки. Вследствие всего вышесказанного электронные деньги ограничат использование пластиковых карточек в Internet. Речь в данном случае идет о существующих магнитных карточках международных платежных систем - применение же микропроцессорных карточек для целей аутентификации и хранения электронных денег будет однозначно расширяться. Единственный довод за использование существующих пластиковых карточек в Internet - использование одного (карточного) счета и для операций вне и внутри Internet не убедителен - во-первых, почти у каждого (западного) потребителя имеется несколько, а не одна карточка, соответственно, с разными счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано.

6. Электронные платежные системы

Электронные платежные системы – это технология, позволяющая производить расчеты напрямую между контрагентами. В данном случае отсутствует необходимость перевода денег с одного счета на другой в банке или другой финансовой организации. Другим важным преимуществом способа расчетов при помощи электронных платежных систем является анонимность.

Плательщику не нужно указывать сведения о себе (при оплате услуг или покупке товара, не требующего доставки, например, PIN-кода). Таким образом, авторизационный центр, удостоверяющий платеж, не имеет информации о том, кто конкретно и кому переводил деньги при помощи электронной платежной системы.

Электронные платежи - это всего лишь перевод обычных денежных средств с одного банковского счета на другой. Даже с использованием самых последних технологий в телекоммуникационных системах и криптографии это лишь распоряжение своим существующим банковским счетом, ничем принципиально не отличающееся от традиционных систем.

Расчеты с помощью электронной наличности выгодны там, где становится неудобным использование других вариантов оплаты (типичный пример — нежелание человека сообщать номер своей кредитной карты при покупке через Интернет). Их главные достоинства — крайняя простота, минимум формальностей и высокий уровень безопасности. Не нужно никаких бумажных счетов и договоров, фактически можно производить платежи, не вставая с кресла, если вызывать курьера на дом для пополнения своего баланса в системе. Правда, при ближайшем рассмотрении радужные перспективы заслоняются будничным реальным положением дел в отечественной Интернет-торговле. Убедить российских продавцов принимать платежи еще одним способом (тем более безналичным) — непростая задача. Вплоть до сегодняшнего дня системы успешно справлялись с оплатой PIN-кодов и пополнением баланса на счетах операторов сотовой связи, т.е. там, где не требуется физическая доставка товара.

Таким образом, на данный момент расчеты через электронные платежные системы актуальны только в отношении операторов сотовой связи, продавцов PIN-кодов, Интернет-провайдеров, телефонных компаний и небольшого числа крупных магазинов, торгующих материальными ценностями (OZON, Bolero и пр.). При этом платежи должны быть регулярными и неединичными, иначе пропадет смысл отказываться от привычных операций по оплате мобильного телефона, похода в магазин за скретч-карточкой или посещения Сбербанка.

Как ни странно, масла в огонь подливают сами платежные системы. Порой они страдают определенной избирательностью по отношению к компаниям, которые предлагают товары или услуги, наиболее приспособленные для расчетов виртуальными дензнаками. Так, через «Яндекс.Деньги» нельзя пополнить баланс в сети «Би Лайн», а «КредитПилот» пока сотрудничает только с «Мегафоном». И подобных примеров можно привести немало. Данный факт лишний раз доказывает утверждение о том, что в России развитие электронных средств расчетов и платежных систем пока проходит начальный этап, — надеемся, что в ближайшем будущем оно обретет более интенсивный характер.[7]

Платежной системой

называют совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

В PayCash

учет средств ведется в рублях, в WebMoney

- в так называемых титульных знаках, эквивалентных одной из трех денежных единиц: российскому рублю (титульный знак WMR), американскому доллару (WMZ) и евро (WME).

Эти титульные знаки требуют особых пояснений. При расчетах в системе «электронной наличности» вы пользуетесь не деньгами, а выпущенными в электронной форме обязательствами финансового гаранта системы. Для «рублевых» кошельков системы «WebMoney» это векселя автономной некоммерческой организации «ВМ-Центр» достоинством по 1 рублю. Иначе говоря, один титульный знак WMR соответствует одному векселю, принадлежащему вам, но физически находящемуся в особом хранилище. Рассчитываетесь вы с помощью передачи этих векселей другим участникам: изъятия из хранилища при этом не требуется.

Финансовым гарантом по WMZ и WME является зарегистрированная на Кипре компания Paymer, с которой вы заключаете договор агентирования: иначе говоря, компания по вашему поручению и за ваш счет оплачивает заказанные вами товары и услуги.

Та же схема работы с финансовым используется и в «PayCash». В качестве финансового гаранта и оператору по договору агентирования в ней выступает ЗАО «Алкор Телеком».

Расчеты с помощью «электронной наличности» проходят в три стадии: покупка электронных «фишек» (иначе говоря, ввод денег в систему), работа с ними и, наконец, продажа оставшихся (то есть вывод денег).

Некоторые платежные системы в Internet

E-gold[8]

- самая крупная и самая популярная в мире платежная система. Она начала свою работу в 1996 г. Ежедневный оборот e-gold составляет более $500,000.

E-gold - это интернациональная платежная система, денежные средства которой корреспондированы в драгоценные металлы. Данная особенность делает e-gold особенно эффективной для проведения международных платежей, так как счета пользователей не привязаны к какой-либо национальной валюте.

Ее пользователем абсолютно бесплатно может стать любой человек из любой страны мира. Деньги на счету хранятся в эквиваленте определенной массы выбранного металла. По умолчанию это золото. Но пользователи могут его продать и купить платину, серебро или палладий.

В WebMoney эквивалентом ваших виртуальных денег является какая-либо из валют: доллар, евро или рубль. Если на мировом рынке курс доллара падает, то обесцениваются и деньги на Z-кошельке WebMoney. Деньги e-gold этой неприятной особенности лишены, так как на 100% поддерживаются соответствующими драгоценными металлами. Весь свой золотой запас, поддерживающий ее валюту, e-gold хранит в банке Nova Scotia (Торонто, США).

В отличие от WebMoney и PayCash, в e-gold отсутствует программное обеспечение. Управление счетами и деньгами на них осуществляется с сайта системы. С одной стороны, это хорошо: не нужно скачивать и устанавливать ПО. Но с другой стороны, плохо: приходится платить за интернет-время (или траффик). Для того чтобы добраться до своего аккаунта, нужно несколько раз загрузить страницы сайта e-gold.

Все данные передаются по защищенному протоколу https://, поэтому о безопасности своих вложений можно не беспокоиться. Ни разу никому не удалось взломать e-gold за все время ее существования.

Mondex

[9]

- система электронных наличных, сочетающая свойства традиционных наличных денег с удобством электронных платежей. Электронные наличные могут быть загружены на смарт-карту через компьютер, соединенный с Сетью. Карта может использоваться как для платежей в Сети, так и через автономные принимающие устройства. Для осуществления расчётов между держателями карт разработано специальное устройство – «бумажник», для определения остатков средств - карманный считыватель.

В России самым крупным проектом внедрения смарт-карт является Сберкарт

Сбербанка России. Расчёты между держателями Сберкарт через Интернет осуществляются «напрямую», при помощи своих смарт-карт и специальных считывателей. Сдерживающим фактором использования Сберкарт для совершения электронных торговых операций является высокая стоимость индивидуальных считывателей ($80-$100).

PayCash

(с 24 июля 2002 г. Яндекс.Деньги,)[10]

- Российская разработка, в которой учтены основные недостатки системы Чаума.

Денежные средства пользователя могут находиться как на счёте в банке системы PayCash, так и на персональном компьютере (необходимо специальное программное обеспечение). Непосредственно электронные деньги появляются в момент перевода со счёта системы PayCash на платёжную книжку пользователя.

Любые изменения состояния платёжной книжки делаются только по инициативе владельца и обязательно подтверждаются банком. Неподтверждённые операции аннулируются, и на платёжной книжке восстанавливается прежняя денежная сумма.

Любая операция обязательно заверяется цифровыми подписями её участников. Имеется возможность связать денежную транзакцию с товарной.

CyberCash

[11]

- американская компания, которая разработала и предлагает электронную платежную систему для расчетов с помощью кредитных карт в Интернете - Secure Internet Payment System.

Ни магазин, ни какой-либо другой продавец не может узнать ничего о кредитной карте клиенте. Практически сводится к нулю вероятность перехвата данных в Интернете (стоимость расшифровки может составить миллион и больше долларов). CyberCash не оставляет никаких данных о покупке у себя, и лишь банк клиента, эмитент кредитной карты, будет как обычно в курсе деталей покупки.

И программное обеспечение (CyberCash Wallet), и услуги, то есть сами транзакции, – бесплатны. Кредитная компания добавляет 2% от объема операции плюс 20 центов. В следствии общей минимальной стоимости транзакции около 20 центов, система не готова удовлетворить нужды информационного бизнеса, использующего микроплатежи, однако такая система идеальна для продажи «серьезного» программного обеспечения, «дорогой» информации, компакт-дисков и т.д. Особенно она хороша для продаж по каталогам.

Однако, описанная кредитная система платежей в Интернете не единственная у CyberCash, и сейчас компания работает над похожей дебитной системой, целью разработки которой является проведение расчетов между любыми двумя лицами имеющими E-mail адрес, кроме этого компания только что запустила систему CyberCoin специально для микроплатежей.

CheckFree

- это, благодаря включению ее в стандартный пакет CompuServe и AOL (самых больших провайдеров Интернета в мире), самая используемая на сегодняшний день электронная платежная система. Система осуществляет оплату через Интернет с помощью кредитных карт и цифровых наличных.

Электронная платежная система CheckFree особенно удобна и там где для расчетов годится чек, то есть почти во всех случаях. Особенно удобно делать регулярные платежи, за свет, за газ, например и т.д. Однако, вследствие стоимости этой услуги (имеются различные схемы оплаты, в среднем, однако, это около 30 центов за транзакцию т.е. чек) не приспособлена для микроплатежей.

Микроплатежи (в Интернете) с помощью цифровых наличных и оплата по кредитным картам возможны с помощью CheckFree Wallet - совместной с CyberCash разработкой. Секретность данных о клиенте и его кредитной карте гарантируется использованием мощных алгоритмов шифрования с открытым (очень длинным) ключом, однако сами транзакции не анонимные, и банк и продавец имеют информацию о покупках клиента и таким образом могут отслеживать предпочтения клиента.

First Virtual

[12]

- это практически первая электронная платежная система в Интернете. Компания First Virtual начала предлагать свои услуги по оплате товара (информации) еще в октябре 1994 года. По меркам Интернета - это очень давно. Особенностями First Virtual являются то, что эта платежная система обходится без сложных систем безопасности, используя электронную почту для подтверждения платежных транзакций от клиентов.

NetCash

- это, как и First Virtual, старожил Интернета. Дебетовая система NetCash функционирует с 1994 года. Эта электронная платежная система очень проста - потенциальный покупатель должен сначала купить в NetBank купоны. Для этого он с помощью почтовой программы или прямо в сайте NetCash запрашивает и таким же образом получает 15-тизначые строчки - купоны, которые затем посылает продавцу в обмен на товар или услугу. [13]

В российском Интернете существует множество систем электронных платежей (СЭП). Одни системы оперируют с электронными наличными (WebMoney, Яндекс.Деньги), другие - с банковскими счетами и кредитными карточками (CuberPlat, Assist, КредитПилот, Телебанк). При этом часто бывает, что магазин подключен только к одной системе. Пользователю это может быть неудобно, т.к. при желании купить товар в магазине, не поддерживающем СЭП пользователя, могут возникнуть проблемы с оплатой.

Альтернативой банковским переводам можно считать платежную систему e-port. С её помощью возможны взаимные переводы между системами WebMoney, Яндекс.Деньги, CuberPlat, Гутабанком. Данная система может быть использована для оплаты покупок, коммунальных услуг и прочих прелестей в Интернете. В основе её лежит механизм кредитных карт. Все что от вас требуется при покупке - это указать номер вашей карты и PIN-код.

Осуществление перевода между участвующими в проекте системами производится через вашу кредитку. Причем не обязательно покупать обычную кредитку, достаточно бесплатно получить виртуальную. Доступ к вашей виртуальной кредитке осуществляется, как уже говорилось, через номер и PIN-код. Вам обеспечена анонимность. Ваши деньги в системе e-port исчисляются в единицах EYE. 1 EYE = 1 USD по курсу. За операции с вашими средствами e-port удерживает процент. Процент комиссии для разных систем различен. Платежные системы тоже могут брать комиссионный процент за перечисление ваших средств в систему e-port.

Таким образом, конвертация электронной валюты при помощи e-port проходит по следующей системе: вы зачисляете средства с любой из вышеупомянутых систем на свою кредитную карту e-port (конечно перед этим нужно зарегистрироваться и получить её). Затем с кредитной карты пополняете электронный кошелёк в другой платежной системе.

Учитывая все вышесказанное, представляется возможным сделать следующий вывод. Электронная платежная система будущего должна:

· оперировать цифровой наличностью, но одновременно иметь широкие возможности пополнения счета (в том числе с кредитной карты);

· иметь единый эмиссионный центр и поддерживаться несколькими устойчивыми банками;

· использовать надежный механизм защиты информации, основанный на проверенных криптографических стандартах;

· оставаться дешевой для Internet-торговцев и покупателей.

7. Банки и электронные деньги

Политика содержания отделений, с их большими расходами и низкой рентабельностью, обязательно окажется под угрозой там, где еще не оказалась. Небольшой американский Mark Twain Bank получил мировое признание, внедрив электронные деньги DigiCash. Такой же маленький местный банк Cardinal Bankshares и сейчас мало кому известен, однако учрежденный им SFNB (Security First Network Bank) известен на весь мир как первый банк, обслуживающий клиентов исключительно через Internet.

Ключевое слово новой банковской стратегии лишь одно - «технологии», а ключевых принципов всего два и они взаимосвязаны:

- не клиент идет к банку, а банк идет к клиенту, не просто привлечение клиентов в банк, а доставка банковских услуг непосредственно клиентам через электронные каналы доставки - Banking Delivery Channels;

- постоянное создание и предоставление клиентам новых видов электронных банковских услуг в соответствии с новыми технологическими возможностями.

В соответствии с этими принципами в недалеком будущем для получения массовых услуг клиенты не будут приходить в банк вообще - они смогут пользоваться банковскими услугами, связанными с открытием счета, переводом средств, оплатой товаров и услуг непосредственно из дома, офиса или магазина, используя для этого компьютер или терминал для приема пластиковых карточек, а наличные получать в банкомате. Вышеупомянутый американский Security First Network Bank вообще не имеет офиса для обслуживания клиентов, ежегодно демонстрируя при этом впечатляющий рост их числа. Экономя на издержках, он предлагает весьма конкурентоспособные условия обслуживания. Процесс реорганизации банковской инфраструктуры уже начался.

Сегодня при помощи Internet банки предлагают проводить перевод средств со своего счета на любой другой, переводить средства в электронные деньги и производить оплату покупок в Internet-магазинах, оплачивать коммунальные услуги, услуги провайдеров и средств связи, пополнять карточные счета и электронные кошельки электронными деньгами.

Сотрудничество с банком через Internet мало чем отличается от обычного. Например, время совершения операций по счету через физический банк и его виртуальную версию будет одинаковым. Если по обычному счету выписку можно получить не ранее следующего рабочего дня, то Internet позволяет проследить за перемещением средств в режиме on-line. Иногда банки предлагают более низкие тарифы на обслуживание Internet-счетов. Пока это скорее исключение, чем норма. Однако с увеличением числа пользователей Internet и популярности электронных денег возрастет и популярность Internet-банкинга. По различным оценкам, в ближайшие два-три года число банков, предлагающих проведение платежных операций on-line, достигнет несколько сотен. А это значит, что вскоре услуги Internet-банков начнут дешеветь.

Современные технологии позволяют банкам использовать многоуровневую систему защиты. В качестве обычной подписи, привычной на бумажных документах, клиент «виртуального банка» использует комбинацию цифр, так называемую электронную цифровую подпись (ЭЦП). Использование криптографии позволяет сделать ЭЦП не просто уникальной, но и неповторимой. Носителем ключа такой подписи может служить дискета, чип-таблетка или smart-карта. Кроме того, пользователю присылается пароль для входа в систему. Периодическая смена пароля, ответственное и бережное отношение к средствам защиты - вот все необходимые условия для корректного обслуживания клиента через Internet.

Для подстраховки банки нередко практикуют повторные запросы на совершение операций. Причем запрос может быть продублирован и по другим каналам связи с клиентом (с использованием e-mail, пейджера или телефона). Клиентам рекомендуется самостоятельно настроить браузер так, чтобы Internet-страницы, содержащие конфиденциальные сведения, не были доступны другим пользователям. Кроме того, для обеспечения конфиденциальности при работе в различных Internet-областях вся передаваемая информация о проведенных трансакциях шифруется по соответствующим протоколам.

Монополизм центральных банков в сфере денежно-кредитной эмиссии и проведения итоговых расчетов теряет свою прежнюю значимость вследствие бурного развития информационных технологий. Выделяются три наиболее важные современные тенденции в этой сфере:

- появляются признаки эрозии спроса на традиционные «банковские» деньги4 в качестве средства обслуживания сделок купли-продажи и средства расчетов между контрагентами;

- происходят кардинальные изменения в кредитовании нефинансового сектора, в результате которых банковские депозиты перестают быть главной основой ссуд, предоставляемых торгово-промышленным компаниям и населению;

- формируются усовершенствованные механизмы частного клиринга, которые со временем могут заменить систему окончательных расчетов через центральные банки.

Снижение потребности экономических агентов в традиционных деньгах связано с появлением особого вида электронных денег. Это цифровая наличность на базе многоцелевых микропроцессорных карт, выпускаемых небанковскими компаниями и принимаемых к оплате как эмитентами, так и другими фирмами. Иными словами, в наши дни начинается возрождение «частных денег» (private monies), которые, казалось бы, безвозвратно ушли в прошлое, после того как центральные банки получили исключительное право на денежную эмиссию.

Многие элементы данной концепции нашли свое развитие в работах Б.Фридмэна, М.Кинга, Б.Коэна и О.Иссинга. Особенно энергичную поддержку пессимистический взгляд Б. Фридмэна получил в исследовании М. Кинга. Главную угрозу для центральных банков Кинг видит в том, что в недалеком будущем рост вычислительной мощности компьютеров и пропускной способности коммуникационных каналов приведет к бурному развитию частных систем электронных расчетов в режиме реального времени.

По его мнению, нет никаких принципиальных препятствий к наступлению эры «бартерной экономики», когда расчеты по сделке между двумя контрагентами будут производиться посредством моментального перевода определенного набора финансовых активов с электронного счета покупателя на электронный счет продавца. Коэн подчеркивает, что частные е-деньги нельзя недооценивать, исходя из их нынешнего «младенческого» состояния, поскольку у них есть огромный стимул к развитию и совершенствованию — «сеньораж

» (seigniorage), разница между номиналом денежной единицы и стоимостью ее создания. Эта разница традиционно была прерогативой государства, и долгие годы государственной монополии на получение прибыли от изготовления денег ничто не угрожало (разве что фальшивомонетчики, борьба с которыми велась вполне успешно). Электронные деньги — другое дело, это не преступление. Известный специалист по истории денег Джек Уэзерфорд считает, что ключом к накоплению богатства и власти в XXI столетии станет именно электронный сеньораж.

По мнению Коэна, цифровая наличность частных эмитентов выйдет на широкую экономическую арену, если ее начнут использовать для предоставления ссуд. Базой для «виртуального кредитования» могут стать временно невостребованные пассивы — те сетевые деньги, владельцы которых трансформируют их в традиционную наличность не сразу, а через некоторое время. В дальнейшем такие деньги смогут циркулировать в киберпространстве неопределенно долго, никак не отражаясь в балансах коммерческих банков и не требуя проведения итоговых расчетов через центральные банки. Достигнув таким образом зрелости, частные е-деньги постепенно завоюют все экономическое пространство.

Коэн также останавливается на тех препятствиях, которые будут осложнять распространение электронных денег. Прежде всего, это ряд технических вопросов (обеспечение безопасности, анонимности и портативности). Далее, две важные для homo oeconomicus (человека экономического) психологические проблемы. Во-первых, доверие: участники рынка будут переходить на новые деньги с неохотой, даже когда станет совершенно ясно, что они лучше старых, ведь слишком многое придется менять и многому учиться. Во-вторых, высокая неопределенность, связанная с выбором одного вида частных цифровых денег из множества предлагаемых на рынке — она формирует у экономических агентов защитную реакцию в виде сильного консервативного настроя по отношению к новым деньгам вообще. И наконец, проблема сохранения покупательной способности компьютерных денег.

Однако ни одну из перечисленных сложностей Коэн не считает непреодолимым барьером. В итоге Коэн делает вывод: угроза могуществу центральных банков со стороны частных электронных денег совершенно реальна.

8. Прогнозы развития электронных денег

Интерактивная торговля, по-видимому, становится повсеместной. Или так только кажется ? В многочисленных отчетах утверждается, что лишь треть всех пользователей Internet действительно совершает покупки, а большинство остерегается подобных сделок из соображений безопасности. В ответ торговые компании пытаются найти способ превратить заинтересованных в их услугах, но недоверчивых людей в Web-покупателей. Возможным решением в данном случае могут стать электронные деньги.

Несмотря на все перечисленные плюсы электронных денег они не пользуются высокой популярностью. Однако по прогнозам GartnerGroup, в ближайшие пять лет технология электронных денег будет значительно усовершенствована, и к концу 2009 года объем электронных платежей составит 60% всех интерактивных транзакций, хотя сейчас этот показатель не превышает 14%.

Компании, принимающие электронные деньги, могут рассчитывать на снижение издержек, вызванных неоплатой счетов при использовании кредитных карт, а также на расширение объема коммерческих сделок между производителями и потребителями, а также между отдельными пользователями.

Некоторые ведущие компании, работающие в этой области, предлагают производителям и потребителям средства проведения интерактивных сделок, используя электронные деньги. Уже существует ряд хорошо известных и крупных узлов, где компании могут подписать соглашение об использовании средств электронной оплаты. К подобным решениям. В частности, относятся службы PayPal компании X.com, Flooz одноименной компании и пакет продуктов Monneta компании eCash Techologies.

Ударной же технологией для электронных денег является технология smart-card, то есть пластиковых карт с компьютером и криптографическим программным обеспечением внутри.

Такая карта, как уже отмечалось будет годна не только для оплаты товаров в магазинах, но и для расчетов в Internet. Это будет очень скоро (хотя уже сегодня в России появились, основанные на smart-картах, электронные деньги, помеченные для «для уплаты штрафов ГИБДД») однако, сейчас реально работают другие электронные платежные системы. Ими просто воспользоваться, и тем, кто уже созрел для организации своего виртуально бизнеса, полезно начать именно с них, тем паче, что с введением в широкий оборот smart-карт технология виртуального бизнеса не изменится (хотя и будет уже настолько проста, что любая школьница будет в состоянии его организовать).

Технология электронных денег привлекает к себе немалый интерес, и многие торговые компании начинают использовать такую форму и такие средства оплаты.

Электронные деньги обещают превратить потребителей, предпочитающих сейчас самые разные способы делать покупки, в покупателей, для которых альтернативы Internet-магазинам Web не существует.

9. Законодательная база

В России пока ни в одном официальном нормативно-правовом акте понятие «электронные деньги не присутствует», поэтому гораздо более важным представляется определить, какова же сама по себе юридическая природа электронных денег, а точнее того, что пытаются обозначить этим словосочетанием ?

Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента - аналогично проблемам с использованием ценных бумаг. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, возможно аналогичном существующему на рынке ценных бумаг. Поскольку, как правило, практика появления новых финансовых инструментов идет впереди, а соответствующее регулирование создается потом, то, вероятно, не удастся избежать как минимум локальных катаклизмов, связанных с взлетами и падениями курсов запущенных в оборот электронных денег.

Положение различно в разных странах, но общий вывод - законодательная база практически отсутствует, особенно в отношении международных операций с электронными деньгами, которые будут преобладать в Internet, ведь уже сегодня при осуществлении простейшей операции покупки файла с цветной репродукцией картины продавец и покупатель часто оказываются из разных стран. Наиболее развита законодательная база в США, где существует детальный Федеральный Акт «Об электронных денежных переводах», однако специфику, связанную с использованием именно электронных денег, предполагается учесть в будущих изменениях и дополнениях к этому документу.

Можно попытаться представить платежи электронными деньгами как форму безналичных расчетов, хотя они, конечно, не являются ни одним из видов расчетов, жестко установленных в российском законодательстве, таких как расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, однако Гражданский кодекс предусматривает возможность и иных форм расчетов, которые могут устанавливаться банковскими правилами и даже просто обычаями делового оборота, используемыми в банковской практике (статья 862 ГК).

Однако наиболее оптимальным для правового определения статуса электронных денег представляется принятие нормативных актов, определяющих порядок проведения электронных платежей, субъектов, имеющих право эмиссии электронной стоимости, правовое закрепление этих механизмов, права и обязанности участников этого рынка, гарантии защиты их прав, причем можно предусмотреть возможность одновременно как соблюдения анонимности платежей, так и возможности доказывания производства платежа. Причем, при разработке такого законопроекта можно не связывать себе руки какими-либо ограничениями, а наоборот максимально использовать все имеющиеся на настоящий момент средства как аппаратного и программного обеспечения, так и юридической техники с использованием наилучших мировых разработок.

Однако есть и еще одна точка зрения. Её высказал на парламентских слушаниях В.Юровицкий, который является автором книги «Новые деньги для России и мира» [8], (естественно, в соавторстве с В.Жириновским). Его мысль заключается в том, чтобы вообще отказаться от наличных денег, чтобы все платежи были электронными, и каждый платеж можно было бы отследить через платежную систему. Таким образом снимается анонимность денежных расчетов и полностью решаются проблемы коррупции, рэкета, теневой экономики недоимки налогов и т.п. Хорошо, что сами авторы понимают что эта затея лишь на весьма далекую перспективу.

В настоящее время в комитетах Госдумы разрабатываются не менее десятка законопроектов о регулировании Рунета.

Среди инициатив депутатов - проекты федеральных законов: «Об электронной цифровой подписи», «О предоставлении электронных финансовых услуг», «О сделках, совершаемых при помощи электронных средств (Об электронных сделках)», «Об электронной торговле», «Об основах государственного регулирования в сфере развития и использования новейших телекоммуникационных технологий».

Поскольку народные избранники до сих пор не могут решить, в чью «зону ответственности» войдет контроль над Internet, появляется по несколько похожих законопроектов, предложенных разными депутатскими группами.

Некоторые законопроекты способны поставить жирный крест на развитии электронной коммерции в России. Например, в случае принятия закона «Об электронных сделках», внесенного комитетом по экономической политике и предпринимательству, покупки в Internet-магазинах смогут совершать лишь официально зарегистрированные индивидуальные предприниматели, а это «убьет» такое преимущество электронных денег, как конфиденциальность.

Очевидно, что электронные деньги - это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег. С их помощью также легко одолжить деньги другу (причем на расстоянии) и использовать их в повседневной «неэлектронной» жизни, как и оплатить покупку в Internet или устроить там свой собственный бизнес.

Только электронные деньги могут обеспечить микроплатежи - так необходимые для информационного бизнеса и продажи публикаций. Такие электронные деньги могут быть помечены для специального использования (только для кино, например), что весьма удобно для контроля денег в семье.

Стоимость транзакции с использованием электронных денег и их обработка и учет значительно дешевле стоимости обработки традиционных денег, кредитных карт и чеков и других средств платежа. Обработка электронных денег проще, и их использование может серьезно изменить структуру банков и сократить персонал.

Электронные деньги, в отличие от чековых и кредитных систем, позволяют поддерживать анонимность транзакций (в той или иной степени), так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности.

В отличии от традиционных наличных денег оплата с помощью электронных денег не требует присутствия плательщика и получателя, так как передача может производиться дистанционно по Internet или по телефону.