| НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

АКАДЕМИЯ УПРАВЛЕНИЯ «ТИСБИ»

Заочное экономическое отделение

Кафедра «Банковское дело»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: «Финансовые результаты деятельности Сберегательного банка и направления их улучшения»

Работу выполнил

Студент (ка) гр. Хусаинова Г.

Научный руководитель

К.э.н., профессор Дашина Е.И.

Казань, 2010г.

Содержание

Введение

1. Теоретические аспекты анализа финансовых результатов коммерческого банка в современных условиях

1.1 Место, значение и задачи анализа финансовых результатов деятельности коммерческого банка

1.2 Методология анализа прибыли коммерческого банка

1.3 Показатели финансово-экономической деятельности коммерческого банка

2. Анализ финансовых результатов деятельности Сберегательного банка

2.1 Краткая характеристика Приволжского ОСБ № 6670

2.2 Анализ доходов и расходов Приволжского ОСБ № 6670

2.3 Анализ показателей рентабельности Приволжского ОСБ № 6670

3. Направления совершенствования финансовых результатов деятельности Приволжского ОСБ № 6670

3.1 Формирование стратегии, ориентированной на повышение прибыли коммерческого банка

3.2 Пути улучшения финансовых результатов деятельности Приволжского ОСБ № 6670

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

В настоящее время в современном коммерческом банке финансовый анализ и анализ финансовых результатов деятельности, как его составляющая, представляет собой не столько элемент финансового управления, а сколько его основу, потому как финансовая деятельность является преобладающей в банке. Внутреннее регулирование деятельности коммерческого банка осуществляется с помощью финансового анализа, как функции управления, а также таких функций как аудит и контроль.

Содержание, место и роль анализа финансовых результатов деятельности в банковском деле во многом зависят от специфики деятельности кредитных учреждений в целом.

Значимую роль в анализе финансовых результатов деятельности коммерческих банков играет повышение надежности и качества управления, а также определение жизнеспособности, как отдельных коммерческих банков, так и банковской системы в целом.

Актуальность исследуемой проблемы заключается в невозможности повысить уровень получаемой прибыли и рентабельности без грамотного анализа результатов финансовой деятельности банка и выявления факторов, влияющих на эту деятельность. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ доходов и расходов банка позволяет изучить результаты деятельности коммерческого банка, а, следовательно, и оценить его эффективность как коммерческого предприятия. Анализ финансовой деятельности банка производится наряду с анализом ликвидности баланса банка. Затем на основании полученных результатов делаются выводы относительно надежности банка в целом. Цель анализа банковской деятельности с точки зрения ее финансовых результатов – выявление резервов роста прибыльности банка и на основе полученных данных выведение рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Реклама

Финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации.

Финансовый анализ как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки.

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на деятельность банка в целом. В том числе с одной стороны:

· географическое месторасположение банка;

· наличие в зоне его обслуживания достаточной клиентской базы;

· степень развития финансовых рынков;

· уровень конкуренции, социально-политическая ситуация в регионе;

· наличие государственной поддержки и других факторов, на которые банк практически не влияет.

С другой стороны, факторы, зависящие от деятельности самого банка и качества управления им:

· величина собственного капитала; объемы привлечения и размещения средств;

· уровень общебанковских издержек, убытков и потерь;

· масштабы использования современных технологий;

· активов, приносящих и не приносящих доходов;

· уровень доходности филиальной сети и дочерних структур;

· организации внутреннего контроля и аудита и др.

Реклама

Суммарно все позитивные и негативные действия руководства и персонала банка в общем виде проявляются в конечном финансовом результате деятельности банка – прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определяет необходимость рассмотрения этих результатов в процессе их исследования как многофункциональной и многоцелевой экономической системы.

Зарубежные и российские специалисты разработали разнообразные методики анализа результатов деятельности коммерческого банка, в основе которых лежит исследование высокорентабельной банковской деятельности.

В России результаты работы банков, их доходных и расходных составляющих и даже иногда методики определения их рейтингов не доступны широкой общественности, в отличие от стран с развитой рыночной экономикой, где открыта информация не только о размерах прибыли банков, но даже об источниках ее формирования. В настоящее время вопросами оценки финансовых результатов коммерческих банков (в том числе доходов и расходов) занимаются или сами банки, или специализированные организации без участия ЦБ РФ, Министерства финансов, налоговой инспекции. Рейтинги оценки доходов и расходов коммерческих банков, служащие в международной практике средством государственного надзора, в России таковой роли не играют.

Исследованию данной проблемы посвящали свои труды российские и зарубежные ученые.

Теоретической базой работы являются исследования ученых- экономистов Лаврушина О.И., Королева О.Г., Жукова Е.Ф., Буевича С.Ю., Вахрина П.И., Брейли Р.Л., Шарпа У.Ф.

Целью дипломного исследования является анализ финансовых результатов деятельности Приволжского отделения Сберегательного Банка России и разработка рекомендаций по их улучшению.

Для достижения поставленной цели в работе решаются следующие задачи:

· Исследование места, значения и задач анализа финансовых результатов деятельности коммерческого банка;

· Изучение методологии анализа прибыли коммерческого банка факторов, влияющих на банковскую деятельность;

· Изучение показателей финансово-экономической деятельности коммерческого банка;

· Проведение анализа финансовых результатов деятельности Приволжского отделения Сберегательного банка;

· Формирование стратегии, ориентированной на повышение прибыли коммерческого банка;

· Рассмотрение путей улучшения финансовых результатов деятельности коммерческого банка.

Объектом дипломного исследования является Приволжский ОСБ.

Предметом исследования являются финансовые результаты деятельности отделения сберегательного банка и их улучшение.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1 Место, значение и задачи анализа финансовых результатов деятельности коммерческого банка

Под системой показателей нужно понимать взаимосвязанное и взаимообусловленное их множество. Основное назначение системы показателей финансовых результатов коммерческих фирм (в том числе и банков) состоит во всестороннем, комплексном отражении итогов их деятельности, адекватно отражающих происходящие в них экономические процессы.[8, C.111]

Алгоритм формирования показателей финансовых результатов коммерческих банков определяется принятой системой бухгалтерского учета и используемыми формами официальной финансовой отчетности, устанавливаемыми Центральным банком Российской Федерации. В свою очередь, и система учета в целом, и отчетность банков в частности являются в настоящее время объектами активного реформирования в соответствии с требованиями Международных стандартов финансовой отчетности.

Изменяются формы финансовой отчетности, совершенствуется их содержание. Этот процесс осуществляется в исполнении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. А также в соответствии с «Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

На сегодняшний день российскими коммерческими банками составляется несколько видов отчетности, которые различаются как по содержанию и целевому назначению, так и по срокам представления их в соответствующие инстанции.

Одним из основных и существующих практически с момента зарождения российской банковской системы видов финансовой отчетности (которая, тем не менее, не называется финансовой) является традиционная бухгалтерская отчетность,

включающая в себя бухгалтерский баланс и отчет о прибылях и убытках.

В соответствии с Положением ЦБ РФ № 302 в Плане счетов бухгалтерского учета в кредитных организациях для учета финансовых результатов выделен самостоятельный раздел (№ 7). В нем предусмотрено пять счетов синтетического учета, на которых осуществляется формирование соответствующих показателей результатов деятельности банков: счет № 701 «Доходы», счет № 702 «Расходы», счет № 703 «Прибыль», счет № 704 «Убытки», счет № 705 «Использование прибыли».[22, C.214]

Процесс формирования финансовых результатов начинается с того момента, когда на кредите счета № 701 «Доходы» накапливается сумма всех доходов, полученных банком в отчетном году, а на дебете счета № 702 «Расходы» – расходы.

По окончании отчетного периода, установленного учетной политикой банка (но не реже одного раза в квартал), для определения финансового результата производится закрытие счетов. Прибыль или убыток определяется путем отнесения в дебет счета учета прибылей (убытков) суммы учтенных на счете расходов и в кредит счета учета прибылей (убытков) суммы учтенных доходов.

Отнесение суммы доходов и расходов на счета второго порядка производится согласно специальной схеме аналитического учета доходов и расходов. В случаях, когда одна из операций не вписывается в эту классификацию, связанные с ней доходы и расходы относят на статью «Прочих доходов и расходов».

В балансе банка, имеющего филиалы, результат деятельности в течение года показывается развернуто (прибыль и убытки), а по результатам года – свернуто. При этом кредитные организации сами вправе устанавливать в своей учетной политике порядок учета финансовых результатов филиалами и передачи данных головной кредитной организации. Банком может использоваться несколько вариантов учета:[21, C.57]

· первый вариант – филиалы ведут учет только доходов и расходов, которые с установленной кредитной политикой периодичностью передаются на баланс головной организации, а затем головная организация составляет общий отчет о прибылях и убытках, при этом финансовый результат показывается свернуто;

· второй вариант – филиалы самостоятельно определяют свой финансовый результат и передают его на баланс головной кредитной организации в конце установленного периода (квартала/месяца);

· третий вариант предусматривает ведение филиалами учета доходов, расходов и финансовых результатов на своих балансах в течение всего отчетного года и передачу финансового результата головной организации или в последний день, или в период проведения заключительных оборотов отчетного года. Это отражается в учете кредитной организации в корреспонденции со счетами по учету расчетов с филиалами.

Правилами ведения бухгалтерского учета не допускается превышение величины использованной прибыли отчетного года, фактически полученной за год, или наличия использованной прибыли при фактически полученных убытках. Если же это нарушение произошло, то кредитная организация имеет возможность сторнировочными записями исправить положение за счет начисленных, но еще не выплаченных за отчетный период (но не за счет накопленных за предыдущие периоды) средств: дивидендов, фондов специального назначения, резервного фонда, фонда накопления, других фондов. В случае, когда полностью устранить превышение использованной прибыли над полученной прибылью невозможно, счет использования прибыли отчетного года закрывается в корреспонденции со счетом убытков отчетного года, и эта сумма отражается в отчете о прибылях и убытках (форма № 102) как «Сумма, списанная с субсчета 70501 и отнесенная на убытки».[22, C.67]

Если в балансе присутствуют остатки одновременно по двум парным счетам (и прибыль, и убыток), то счет «Прибыль отчетного года» закрывается в корреспонденции со счетом «Убытки отчетного года».

После проведения заключительных оборотов остаток средств на счете «Прибыль отчетного года» переносится на счет «Прибыль предшествующих лет», а остаток счета «Убытки отчетного года» – на счет «Убытки предшествующих лет».

После утверждения годового отчета учредителями банка счет «Прибыль предшествующих лет» закрывается отнесением в дебет суммы остатка, числящегося на счете в корреспонденции со счетом «Использование прибыли предшествующих лет».

Убыток, как результат финансовой деятельности, погашается за счет источников, определенных собранием учредителей (акционеров) банка.

Финансовый результат, полученный на счете 703 «Прибыль», пока не отражает реальный итог деятельности коммерческого банка, хотя существующий порядок формирования прибыли в банках и устраняет один из главных недостатков применяемого ранее метода определения прибыли. Этот метод заключался в том, что в течение года на счете прибылей и убытков одновременно происходил процесс накопления и использования прибыли, что не позволяло правильно оценивать конечный результат деятельности банка.

В настоящее время процесс накопления прибыли происходит отдельно от ее использования, и прибыль предыдущего периода не включается в прибыль отчетного периода (т.е. результаты, полученные банком ранее, отделены от текущих показателей его работы). На счете «Прибыль отчетного года» (который открывается каждый год заново) она накапливается, а на счете «Использование прибыли отчетного года» – расходуется.

В результате использование прибыли в отчетном году не влияет на величину отчетной прибыли и прибыли следующего за ним года. Несмотря на это, устранение указанного недостатка в порядке формирования прибыли пока еще не дает основания считать, что ее содержание подходит под требования международных стандартов.[29, C.132]

На основе указанных выше учетных данных формируется финансовый результат, как в бухгалтерском балансе, так и в отчете о прибылях и убытках банка по форме № 0409102. Безусловными достоинствами этой формы периодической отчетности является четкая систематизация и структуризация доходов и расходов банка. Группировка доходных и расходных статей по признакам их однородности дает возможность выводить промежуточные результаты от выполнения отдельных видов банковских операций. Все доходы и расходы банка в ней сгруппированы по подразделам, в которых отражаются финансовые результаты от проведения однородных операций. Это делает форму отчетности № 102 достаточно аналитичной.[22, C.93]

Вместе с тем указанная форма отчетности все еще не отражает ни экономической последовательности формирования конечных финансовых результатов коммерческого банка, ни фактического итога его деятельности. Более того, отражение финансовых результатов в бухгалтерском балансе российских банков (представляющем собой оборотную ведомость) происходит на счетах раздела Результаты деятельности» (при этом в состав раздела входят активные и пассивные счета), в то время как согласно МСФО прибыль относится к собственным средствам (капиталу) банка.

Таким образом, система формирования финансовых результатов коммерческих банков в традиционной финансовой отчетности, несмотря на устранение в ней ряда методологических недостатков, а также повышение ее аналитичности и содержательности, пока не полностью удовлетворяет предъявляемым к ней современным требованиям и международным стандартам.

Вторым видом финансовой отчетности, которая в большей степени предназначена для внешних пользователей (отечественных и зарубежных), для оценки ими финансового состояния кредитной организации, с которой они вступают в деловое партнерство, является публикуемая отчетность. Она, так же как и традиционная отчетность, включает в себя две формы – бухгалтерский баланс (публикуемую форму № 0409806) и отчет о прибылях и убытках (публикуемую форму № 0409807).[11, C.127]

В отличие от традиционного бухгалтерского баланса банка, представляющего, в сущности, ведомость остатков по счетам первого и второго порядка, в основе построения публикуемого баланса лежит группировка статей отчета, осуществляемая в следующем разрезе: активы, обязательства и собственные средства. При этом активы группируются по степени убывания их ликвидности, а пассивы – по мере их востребования (погашения), что соответствует принятым в развитых странах принципам составления отчетности.

Форма публикуемого отчета о прибылях и убытках коммерческого банка, как и балансовый отчет, принципиальным образом отличается от традиционного отчета о прибылях и убытках. Эта форма является экономической моделью формирования показателей финансовых результатов банка. Она построена на принципах соотнесения групп полученных доходов, классифицированных в зависимости от их источников, и соответствующих им групп расходов (процентных, от операций с ценными бумагами, с иностранной валютой, драгметаллами и т.д.).

Преимуществом данной формы отчетности (и одновременно расчета) является возможность осуществлять формирование финансовых результатов банка в некоторой последовательности, поэтапно, с промежуточными результатами (предусматривается выделение чистых процентных доходов, различных видов чистых операционных доходов, прибыли до налогообложения, прибыли за отчетный период). Это позволяет отслеживать этапы формирования прибыли и ее окончательную величину, активно управлять процессом.

При этом результирующим показателем его деятельности в данной форме отчетности выступает показатель прибыли за отчетный период.

Содержание публикуемого отчета о прибылях и убытках в значительной степени приближено к аналогичной форме отчетности, составляемой па МСФО, но также еще не полностью соответствует ей. Принципиальные различия между показателем прибыли за период, рассчитываемой в соответствии с МСФО, и показателем прибыли за отчетный период по РПБУ, связаны с такими факторами (пока игнорируемыми при составлении отчетности по РПБУ), как:[44, C.392]

· чистый эффект наращенных доходов и расходов;

· переоценка кредитных требований по амортизируемой стоимости;

· создание дополнительных резервов на покрытие возможных потерь;

· переоценка ценных бумаг, производных финансовых инструментов по рыночной (справедливой) стоимости;

· принцип справедливой оценки неденежных активов;

· отложенное налогообложение;

· переоценка пассивов по справедливой стоимости;

· чистые курсовые разницы, классифицируемые как капитал.

Третьей (основной) формой отчетности банков является отчетность, которая составляется в соответствии с Международными стандартами. Финансовым результатом в ней является прибыль (убыток) за период. Ранее она называлась чистой прибылью, т.е. освобожденной, очищенной от проведенных операций по уплате налогов, отчислений в фонды, покрытия различных общебанковских расходов.

На сегодняшний день одной из серьезных проблем формирования отчетности по МСФО является отсутствие системы учета, позволяющей непосредственно на ее основе формировать финансовую отчетность, а не путем модификации российской отчетности в отчетность по МСФО.

Таким образом, существующие на сегодняшний день системы формирования финансовых результатов в коммерческих банках уже в значительной мере удовлетворяют целям отражения в них этих процессов. Показатель бухгалтерской прибыли, формируемый на основе отчета о прибылях и убытках по форме № 0409102, предназначен, в большей степени, для внутреннего управления финансовыми результатами банка, а показатель прибыли за отчетный период публикуемой отчетности и отчетности по МСФО имеет целью дать реальную информацию о деятельности банка его внешним контрагентам.[44, C.217]

Вместе с тем необходимо иметь в виду, что если для целей контролирующих органов или для контрагентов банков достаточным является ежеквартальное изучение финансовой отчетности кредитных организаций, то для самих коммерческих банков (средних и особенно крупных) при отсутствии у них иной аналитической информации, отражающей процесс формирования доходов и расходов, существующая периодичность составления отчета о прибылях и убытках недостаточна.

Банки, как и некредитные коммерческие организации, регулярно осуществляют всевозможные налоговые платежи (включая и налог на прибыль), оказывающие непосредственное влияние на величину их финансовых результатов. Поэтому оценку складывающегося положения дел в части формирования доходов и расходов в небольших банках, видимо, достаточно проводить раз в месяц. Что же касается крупных банков, то в них указанную работу следует осуществлять ежедневно, как и составление баланса.[16, C.118]

Рассматривая существующие в настоящее время в коммерческих банках системы формирования показателей их финансовых результатов, отводящие прибыли, как сложной и многогранной рыночной категории, роль обобщающего оценочного показателя деятельности банка, нельзя недооценивать также и значение промежуточных результирующих показателей – в разрезе подразделений банка, видов банковской деятельности, банковских продуктов, операций. Специфика методологии их расчета рассматривается ниже, при разработке методик анализа этих показателей.

1.2 Методология анализа прибыли коммерческого банка

Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ финансовой деятельности банка производится единовременно с анализом ликвидности баланса банка, и на основании полученных результатов выводятся прогнозы надежности банка в целом.

В соответствии с Положением Банка России №205-П для учета доходов и расходов выделен самостоятельный раздел, где доходы отражаются на 701 счетах, расходы – на 702, прибыль – 703, убытки на 704 счете.[22, C.37]

Процесс формирования финансовых результатов начинается с того, что в кредите счета 701 «Доходы» накапливается сумма всех доходов, полученных банком в отчетном периоде, а в дебете счета 702 «Расходы» отражаются нарастающим итогом расходы банка в этот же период. По окончании отчетного периода, как правило, квартала, производится закрытие счетов и расчет результата. Прибыль формируется тогда, когда доходы превышают расходы, убытки – наоборот. Учет в банке построен так, что на счете 70301 «Прибыль отчетного года» (данный счет открывается каждый год заново) отражается накапливаемая банком прибыль, а на счете 705 отражается используемая банком прибыль.

Не реже чем один раз в квартал банки формируют отчетность №102 «Отчет о прибылях и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли.[34, C.45]

К числу приоритетных задач анализа доходов банка следует отнести:

· определение и оценка объема и структуры доходов;

· изучение динамики доходных составляющих;

· выявление направление деятельности и видов операций, приносящих наибольший доход;

· оценка уровня доходов, приходящихся на единицу активов;

· установление факторов, влияющих на общую величину доходов и расходов, полученных от отдельных видов операций;

· выявление резервов увеличения доходов.

Для наиболее полного раскрытия сущности банковских доходов и расходов используют следующую классификацию (табл. 1.2.1.).

Таблица 1.2.1. Классификация доходов и расходов коммерческого банка

| Признак классификации

|

Доходы

|

Расходы

|

| По форме получения

|

Процентные

Непроцентные

Прочие

|

Процентные

Непроцентные

Прочие

|

| По экономическому содержанию

|

Операционные

Неоперационные (от побочной деятельности)

Прочие

|

Операционные

Функциональные

Прочие

|

| По периодичности возникновения

|

Стабильные

Нестабильные

|

Текущие

Единовременные

|

| По видам деятельности

|

От кредитования

От операций с ценными бумагами

От операций с инвалютой

От расчетно-кассового обслуживания

От участия в капитале и деятельности др.экономических субъектов

От филиалов банка

От восстановления резервов

Прочие

|

По привлеченным ресурсам

По операциям с цен. бумагами

По операциям с инвалютой

По расчетно-кассовым операциям

По филиалам банка

По созданию резерва

По обеспечению функционирования банка

Прочие

|

Анализ доходов начинается с исследования их структуры по экономическому содержанию в динамике (табл. 1.2.2.).

Таблица 1.2.2. Состав и структура доходов банка по экономическому содержанию

| Статьи доходов

|

Период 1

|

Период 2

|

Период 3

|

| Тыс. руб

|

Уд. вес

|

Тыс. руб

|

Уд .вес

|

Тыс. руб

|

Уд. вес

|

| Доходы от операционной деятельности

|

| Доходы от неоперационной деятельности

|

| Всего доходов

|

100

|

100

|

100

|

Операционные доходы должны составлять большую долю в структуре совокупных доходов, а их темпы роста должны быть ритмичными. Рост неоперационных доходов (от побочного вида деятельности) чаще всего свидетельствуют о неэффективном управлении активно – пассивными операциями, следует обращать внимание на то, что при увеличении абсолютного значения неоперационных доходов, их удельный вес должен быть ниже, чем у операционных. Для более наглядного вида следует построить круговые диаграммы, отражающие доли операционных и неоперационных доходов за каждый из исследуемых периодов.[34, C.64]

При анализе динамики каждого из двух видов доходов необходимо рассчитать коэффициент опережения (Ко), который рассчитывается как

, ,

где ТРод – темп роста операционных доходов, ТРнд – темп роста неоперационных доходов.

Для банка, имеющего эффективную политику управления активно – пассивными операциями Ко должен быть больше единицы.

К доходам от операционной деятельности можно отнести (табл. 2.1.1.):

· начисленные и полученные проценты;

· полученная комиссия по услугам (расчетно-платежные, кассовые операции);

· доходы от операций с ценными бумагами;

· доходы от валютных операций;

· комиссии за расчетно-кассовое обслуживание;

· доходы от выдачи гарантии;

· доходы от операций доверительного управления;

· доходы от срочных сделок с фондовыми и валютными активами и пр.

К доходам от неоперационной деятельности («небанковской») относят (Прил. 1):

· доходы от участия в деятельности банков, предприятий, организаций;

· плата за оказанные услуги (консультационные, информационные);

· доходы от сдачи имущества в аренду;

· штрафы, пени, неустойки полученные;

· другие (факторинга, форфейтинга, восстановление резерва под возможные потери и др.) доходы.

При исследовании обязательным является выявление групп стабильных и нестабильных видов доходов. Выделение этих групп доходов позволяет коммерческому банку рассчитывать свой финансовый результат с достаточно высокой степенью вероятности.

Стабильными доходами являются те, которые остаются практически константными на протяжении достаточно длительного периода времени и могут легко прогнозироваться на перспективу. Отсутствие стабильности отражает рискованность бизнеса – чем больше нестабильность в доходах, тем ниже качество доходов.

Все операционные доходы банка можно разделить на две группы: процентные и непроцентные доходы.

Наиболее весомыми для банка являются процентные доходы, которые являются составной частью доходов от операционной деятельности. Для анализа следует построить таблицу соответствия процентных доходов и процентных активов на каждый анализируемый период (табл. 1.2.3.).

Таблица 1.2.3. Анализ процентных доходов банка

| Процентные доходы

|

Уд. вес в процентных доходах

|

Процентные активы

|

Уд. вес в работающих активах

|

| От кредитов юридическим лицам

|

Кредиты юридическим лицам

|

| От кредитов физическим лицам

|

Кредиты физическим лицам

|

| По открытым счетам

|

Объемы средств на кор.счетах в Банке России и др.банках

|

| От кредитов в Банке России и других банках

|

Объем межбанковских кредитов

|

| От депозитов в Банке России и других банках

|

Объем размещенных межбанковских депозитов

|

| Прочие процентные доходы

|

| Итого процентных доходов

|

При формировании и анализе таблицы 2.1.3. необходимо обратить внимание на следующее: строке «Прочие процентные доходы» нет соответствия в столбце «Процентные активы». Данная ситуация сложилась потому, что среди прочих работающих активов включены активы, размещенные в ценные бумаги, доход по которым банк получает и в виде процентов и виде дисконтов. Разделить их на процентные и дисконтные на базе ф.№101 не представляется возможным.[44, C.342]

Анализ данной таблицы позволяет выяснить, за счет каких факторов в основном доходы получены: в результате изменения цены на размещаемый ресурс, либо за счет увеличения объемов размещаемых ресурсов, либо всех факторов одновременно.

В процессе анализа процентных доходов банка необходимо:[32, C.85]

· во–первых, установить темпы изменений общей величины и структуры активов, приносящих процентный доход;

· во–вторых, произвести сопоставление их с темпами роста (снижения) полученного дохода через расчет коэффициента опережения (Ко):

, ,

где ТРпд – темп роста процентных доходов, ТРпа – темп роста процентных активов. В случае если коэффициент выше единицы, это значит, что банк наращивает полученные доходы путем увеличения цены на реализуемый ресурс. В том случае, если коэффициент меньше единицы можно говорить о том, что банк, увеличивая объемы процентных активов снижает их цену;

· в–третьих, определить долю процентных доходов в общем объеме доходов банка (в случае, если в банке превалирующая доля приходится на непроцентные доходы, то это значит, что банк либо сокращает деятельность по размещению средств в виде кредита, либо снижает процентную ставку размещения для достижения определенных целей – вхождение на новый сектор рынка, соответствие конкурентам, расширение спроса на кредитные услуги и т.д.);

· в–четвертых, определить ту статью процентных доходов, увеличение которой оказывает максимальное воздействие на рост процентных доходов в целом.

К непроцентным доходам в коммерческом банке относят:

· доходы от операций с ценными бумагами;

· доходы от операций с иностранной валютой;

· комиссионные доходы;

· прочие операционные доходы.

Анализ непроцентных доходов позволяет выявить, насколько эффективно банк использует не кредитные источники получения доходов. При этом их анализируют по видам операций и в динамике. Такой анализ также следует начинать с формирования таблицы, аналогичной той, где рассмотрена их структура в динамике.

При анализе непроцентных доходов необходимо:[27, C.114]

· во – первых, определить их удельный вес в общем объеме доходов;

· во – вторых, определить динамику абсолютного значения непроцетных доходов и их удельного веса;

· в – третьих, выявить наиболее доходные непроцентные операции.

В числе непроцентных доходов особенное внимание следует уделять комиссионным доходам, которые имеют следующую структуру:

· комиссии по кассовым операциям;

· комиссии за инкассацию;

· комиссии по расчетным операциям;

· комиссии по выданным гарантиям;

· комиссии по другим операциям.

Увеличение их доли и абсолютного значения свидетельствует об активизации банком операций по расчетно-кассовому обслуживанию клиентов, при этом необходимо обратить внимание на динамику средств на расчетных и текущих счетах клиентов. Если в процессе исследования выявляется, что доходы увеличиваются при одновременном уменьшении или при неизменяющейся динамике объема средств на текущих, расчетных счетах, то можно сделать вывод о том, что доходы повышаются в результате роста тарифов за расчетно-кассовое обслуживание.

В целом можно сказать, что высокая доля процентных доходов говорит о высокой конкурентоспособности банка и его активности на рынке. Высокая доля доходов от операций с ценными бумагами указывает на то, что банк в своей стратегии больше ориентирован на фондовые спекулятивные операции, что позиционируется как отрицательный факт в силу их высокого риска. Большая доля непроцентных доходов может свидетельствовать как о негативной конъюнктуре на рынке кредитования, так и об уменьшении доли банка на кредитном рынке.

Показателями, анализирующими качество доходов банка, являются:[23, C.45]

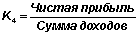

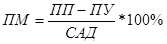

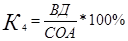

1.  , ,

где СД – совокупные доходы банка, СА – совокупные активы банка. Коэффициент характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает, насколько эффективно осуществляются активные операции.

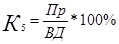

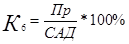

2.  , ,

где ОД – операционные доходы банка, СА – совокупные активы банка. Характеризует сумму операционных доходов приходящихся на 1 руб. средних остатков по активам. Увеличение показателя в динамике является положительным моментом в деятельности банка, поскольку свидетельствует либо об увеличении доли операций, относящихся к основному виду деятельности, либо о повышении цены на эти операции.

Анализ расходов банка осуществляется аналогично доходам, и начинается с исследования структуры расходов по экономическому содержанию – операционные и неоперационные расходы. Следует отметить, что к операционным расходам банка относят все процентные расходы и часть непроцентных.[36, C.347]

К операционным расходам банка относят (Приложение 2):

· процентные расходы по привлеченным кредитам, вкладам и депозитам;

· по операциям с ценными бумагами;

· расходы по обеспечению функциональной деятельности банка – содержание административно – управленческого аппарата, хозяйственные расходы, амортизационные отчисления, затраты на ремонт, восстановление и модернизацию основных фондов, услуги связи, охраны, рекламу и маркетинг, налоги (за исключением налога на прибыль).

К неоперационным расходам – все прочие.

Для анализа следует построить таблицу и круговую диаграмму, которые позволяют оценить динамику долей операционных и неоперационных расходов за каждый исследуемый период.

Операционные расходы банка легче, чем другие виды, поддаются проверке и анализу, поскольку существенная их часть (например, административно-хозяйственные расходы) являются относительно постоянными и вполне прогнозируемыми.

В процессе исследования следует провести структуризацию операционных расходов на процентные и непроцентные, аналогично анализу доходов.

Если в процессе анализа выявляется, что за период произошло увеличение операционных расходов, то это отражает неблагоприятное состояние конъюнктуры рынка, на котором банк привлекает ресурсы, либо может свидетельствовать об ухудшении менеджмента в банке.

Особое внимание заслуживает анализ таких групп статей, как расходы, связанные с обеспечением функционирования банка (административно-хозяйственные). При анализе расходов на функционирование банка следует учитывать, что доля этих расходов в сумме доходов банка не должна превышать 60%.

Если политика управления банковской деятельностью осуществляется эффективно, то этот показатель снижается примерно до уровня 55%. Однако снижать данный коэффициент до уровня 50% и ниже опасно, поскольку значительную долю в накладных расходов занимает заработная плата работников банка.

В процессе анализа расходов банка необходимо не только проанализировать в динамики абсолютные и относительные величины расходов (в целом по группам расходов), но и выделить основные факторы, повлиявшие на их уровень с тем, чтобы принять необходимые управленческие решения.

В заключение анализа доходов и расходов необходимо сопоставить доходы и расходы банка по их видам с целью определения эффективности тех или иных банковских операций (табл. 1.2.4.).

Таблица 1.2.4. Доходы и расходы коммерческого банка по видам

| Доходы и расходы банка

|

Период 1

|

Период 2

|

Период 3

|

| 1

|

Операционные доходы

|

| 2

|

Операционные расходы

|

| 3

|

Итого чистая операционная прибыль (убыток)

(стр.1 – стр.2)

|

| 4

|

Процентные доходы

|

| 5

|

Процентные расходы

|

| 6

|

Итого чистая процентная прибыль (убыток)

(стр.4 – стр.5)

|

| 7

|

Неоперационные доходы

|

| 8

|

Неоперационные расходы

|

| 9

|

Итого чистая неоперационная прибыль (убыток)

(стр.7 – стр.8)

|

| 10

|

Всего доходов

|

| 11

|

Всего расходов

|

| 12

|

Прибыль (убыток) (стр.10 – стр.11)

|

При анализе обязательно следует сравнить темпы роста/снижения доходов и расходов. Ускоренный рост доходов явно свидетельствует о повышенном риске операций. Более высокий темп роста расходов над доходами может говорить либо о том, что банк привлекает более долгосрочные ресурсы в течение анализируемого периода, и размещает их в краткосрочные активы. Либо о том, что банк закупает денежные ресурсы по высокой цене, а размещает их по более низкой цене. Однако и та и другая ситуации приводят к снижению прибыли банка.

В случае если выявлено снижение чистой операционной прибыли, либо получен убыток от данного вида деятельности, то надлежит выявить причины создавшегося положения. Данная ситуация является негативной характеристикой политики управления активно-пассивными операциями в банке, и свидетельствует о том, что банк не выполняет присущие кредитным организациям функции.

При анализе разницы между процентными и непроцентными расходами необходимо определить, покрывает ли данный вид доходов расходы. В случае если выявлен отрицательный результат, то делают вывод, что банк несет финансовое «бремя», которое покрывается за счет процентных доходов, тем самым, снижая прибыль банка.

В результате расчета строки 9, таблицы 4 вполне вероятно получение чистого операционного убытка, в результате превышения других расходов над другими доходами, либо уплаченных штрафов и пеней над полученными. Покрытие неоперационных расходов операционными доходами в один из периодов не может свидетельствовать о неэффективном управлении банковской деятельностью. Однако если в процессе анализа обнаружено постоянное понижение неоперационных доходов и повышение неоперационного убытка следует обратить внимание на сложившуюся ситуации, т.к. в краткосрочной перспективе чистая операционная прибыль начнет снижаться.

Используя данные по процентным и непроцентным расходам, следует рассчитать минимально допустимую маржу банка и чистую процентную маржу, что позволит определить оптимально допустимую цену банковского ресурса.

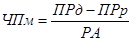

С этой целью необходимо рассчитать чистую процентную маржу (ЧПм):[9, C.132]

, ,

где ПРд – процентные доходы банка, ПРр- процентные расходы банка, РА – работающие активы.

Положительная величина ЧПм показывает, какая доля прибыли приходится на 1 руб. размещенных в доходные операции активов. В том случае, если показатель ЧПм является отрицательным, то какая доля убытка приходится на 1 руб. работающих активов.

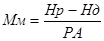

В случае, если непроцентные расходы банка не покрываются непроцентными доходами необходимо рассчитать минимальную маржу (Мм):

, ,

где Нр – непроцентные расходы, Нд – непроцентные доходы, РА – работающие активы.

Сложение величин ЧПм и Мм позволит определить оптимальную цену, по которой банку следует продавать свой ресурс на финансовом рынке и получать прибыль.

В заключение анализа доходов и расходов следует провести коэффициентный анализ (табл. 1.2.5.).

Таблица 1.2.5. Основные показатели оценки доходов и расходов коммерческого банка

| Наименование показателя

|

Формула расчета

|

Экономическое содержание

|

Примечание

|

| Коэффициент соотношения комиссионного и процентного дохода

|

Комиссионные доходы/Процентные доходы

|

Оценивает соотношение безрискового и рискового дохода банка

|

Чем выше значение данного показателя, тем лучше для стран с переходной экономикой и нестабильностью финансового рынка

|

| Соотношение процентных доходов и расходов

|

Процентные доходы/Процентные расходы

|

Оценивает способность банка получать прибыль от основной деятельности

|

Чем выше, тем лучше

|

| Коэффициент эффективности затрат

|

Доходы всего/Расходы всего

|

Оценивает эффективность банка в целом, способность покрывать накладные расходы

|

Чем выше, тем лучше

|

| Коэффициент безрискового покрытия расходов

|

Комиссионные доходы/Расходы всего

|

Показывает, насколько безрисковый доход покрывает совокупные расходы банка

|

Чем выше, тем ниже риск получения убытка

|

| Коэффициент использования доходов на содержание аппарата управления

|

(Фонд оплаты труда+Прочие затраты на содержание аппарата управления)/Доходы всего

|

Отражает относительную эффективность затрат банка на содержание аппарата управления

|

Показатель используется как критерий материального стимулирования сотрудников

|

| Операционная эффективность

|

Операционные доходы/Операционные расходы

|

Характеризует уровень покрытия операционных расходов операционными доходами

|

Должен стремиться к единице

|

Анализ будет считаться завершенным только после исследования и описания рассчитанных коэффициентов в динамике.

1.3 Показатели финансово-экономической деятельности коммерческого банка

Прибыль представляет собой объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является ключевой целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, но и также позволяет оценить его конкурентоспособность.

Прибыль – основной внутренний источник формирования финансовых ресурсов банка, позволяющий решать такие важные задачи, как наращивание собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание имиджа, платежеспособности и других важных условий и характеристик функционирования и развития банка. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости, определяемой при продаже, слиянии, поглощении банка и в других аналогичных случаях.

Прибыль является важнейшим источником удовлетворения социальных потребностей банка и его персонала. Но главное назначение прибыли состоит в том, что генерирование прибыли в достаточных размерах предохраняет банк от банкротства. Отсюда следует, что процесс исследования структуры и динамики прибыли является важнейшим этапом анализа деятельности банка.[8, C.79]

Анализ прибыли может проводиться в следующих направлениях:

· динамика прибыли за анализируемый период, темпы прироста должны быть ритмичными;

· анализ состава и структуры прибыли за период;

· факторный анализ прибыли (выявление факторов, оказывающих максимальное воздействие на ее изменение);

Анализ прибыли следует начинать со сравнения ее объема в анализируемом банке с банками региона (табл. 1.3.1.).

Таблица 1.3.1. Сравнительная таблица коммерческих банков по объему прибыли

| Показатели

|

Период 1

|

Период 2

|

Период 3

|

| Прибыль «нашего» банка

|

| Средняя прибыль по группе однородных банков региона

|

| Отклонения

|

В процессе анализа нужно определить отклонения объема прибыли изучаемого банка от средней прибыли региональных банков, в том случае, если отклонение не превышает 5-10%, прибыль банка считается средней, т.е. сопоставимой с региональными банками. В противном случае следует выявить предполагаемые причины превышения (снижения) прибыли анализируемого банка относительно средней прибыли по региону.

Анализ прибыли банка за период может быть произведен при помощи таблицы 1.3.2. на основе методологического подхода к определению конечного финансового результата коммерческого банка.

Таблица 1.3.2. Анализ состава и структуры прибыли коммерческого банка

| Наименование статьи

|

Период 1

|

Период 2

|

Период 3

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| 1

|

Чистый процентный доход (% доходы минус % расходы)

|

| 2

|

Расходы по созданию резервов на потери по ссудам

|

| 3

|

Чистый процентный доход после создания резервов

|

| 4

|

Доходы за вычетом доходов по операциям с ценными бумагами

|

| 5

|

Доходы за вычетом расходов по операциям с иностранной валютой

|

| 6

|

Комиссионные доходы за вычетом комиссионных расходов

|

| 7

|

Прочие операционные доходы за вычетом операционных расходов

|

| 8

|

Чистый доход банка (ст.1+ст.3+…+ст.7)

|

| 9

|

Неоперационные расходы за вычетом неоперационных расходов

|

| 10

|

Прибыль до налогообложения (ст.8+ст.9)

|

| 11

|

Расходы по налогу на прибыль (24%)

|

| 12

|

Чистая прибыль за период

(стр.10-стр.11)

|

Анализ прибыли следует начинать с исследования ее объема в динамике, для чего следует изобразить графический рисунок. Положительной является тенденция объема прибыли к ритмичному росту за все периоды. При этом следует обратить внимание на то, что позитивной тенденцией считается увеличение прибыли за счет процентной маржи и устойчивых непроцентных доходов. Негативный вывод можно сделать тогда, когда рост прибыли связан в основном с доходами от операций на рынке ценных бумаг и валютной переоценкой (данные рынке является сильно волатильными, и крупные вложения банка считаются высокорискованными).[12, C.65]

В целом динамический анализ прибыли банка за ряд отчетных периодов (трендовый анализ) позволяет:

· определить среднее значение прибыли;

· выявлять периоды деятельности банка с наибольшими объемами прибыли:

· устанавливать наметившиеся тенденции в изменении показателей прибыли и развитии банка в целом.

Анализ структуры и состава прибыли следует осуществлять по следующей схеме (табл.1.3.3.):

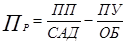

1. Процентная прибыль (убыток) (чистые процентные доходы (расходы)) – разница формируется как разница между процентными доходами и расходами за минусом резерва на покрытие убытков по ссудам.

2. Непроцентная прибыль – разница между доходами и расходами по операциям с ценными бумагами, иностранной валютой, по комиссионным операциям и пр.

3. Чистые доходы – разница между операционными доходами и расходами.

4. Прибыль до налогообложения – разница между совокупными доходами и расходами.

Таблица 1.3.3. Анализ структуры и состава прибыли коммерческого банка

| Наименование статьи

|

Период 1

|

Период 2

|

Период 3

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| 1

|

Процентная прибыль

|

| 2

|

Непроцентная прибыль

|

| 3

|

Чистые доходы

|

| 4

|

Прибыль до налогообложения

|

Кроме исследования качества работы банка по абсолютному показателю прибыли, применяются относительные показатели эффективности (табл.1.3.4.), в частности коэффициент рентабельности. Коэффициент рентабельности показывает, какая доля прибыли приходится на какой–либо анализируемый предмет (активы, собственный капитал, привлеченный капитал, доходы, расходы и т.д.).[13, C.95]

Таблица 1.3.4. Основные показатели эффективности финансово-экономических результатов деятельности банка

| Показатель

|

Формула расчета

|

Характеристика

|

Нормативное значение

|

| Общая рентабельность

|

Прибыль/Совокупные расходы

|

Характеризует эффективность затрат банка: объем прибыли на каждую единицу затрат

|

| Рентабельность активов

|

Чистая прибыль/Активы

|

Характеризует общую эффективность деятельности банка, работы активов

|

1-4%

|

| Рентабельность собственного капитала

|

Чистая прибыль/ Собственный капитал

|

Характеризует эффективность использования средств собственников банка

|

15-40%

|

| Чистая прибыль на акцию

|

(Чистая прибыль- Дивид.по привилег..акциям)/ Кол-во обыкновен.акций

|

Характеризует размер чистой прибыли на одну обыкновенную акцию

|

Рост показателя способствует увелич-ю объема операций с ценными бумагами банка на рынке, повышению его инвестиционной привлекательности

|

Анализ показателей рентабельности следует производить в следующей последовательности:

· расчет фактического значения коэффициентов рентабельности;

· осуществление сравнительной оценки коэффициентов рентабельности в динамике;

· выявление степени влияния факторов на тенденции в изменении коэффициентов рентабельности.

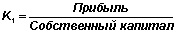

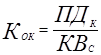

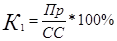

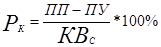

1. Коэффициент доходности капитала (К1

) исчисляется как отношение чистой прибыли к собственному капиталу:

(1.3.1.) (1.3.1.)

Показывает какая доля чистой (после налогообложения) прибыли приходится на один руль собственного капитала. Показатель важен для собственников банка, его рост свидетельствует об увеличении отдачи вложенных собственником средств.

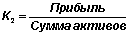

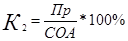

2. Коэффициент прибыльности активов (К2

) характеризует объем прибыли, полученный на каждый рубль активов:

(1.3.2.) (1.3.2.)

Этот показатель характеризует степень прибыльности всех имеющихся активов, чрезмерно высокое значение которого, может говорить о рискованной политике кредитной организации при размещении своих активов. Для выявления тех активов, чей вклад в увеличение рентабельности является наибольшим, следует определить рентабельность наиболее крупных составляющих (кредитные операции, операции с ценными бумагами, валютой и т.д.) активов кредитной организации.

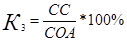

3. Прибыльность доходов (маржа прибыли), показывающий удельный вес прибыли в сумме полученных доходов:

Сумма доходов кредитной организации включает в себя процентные доходы, комиссионные доходы, доходы полученных дивидендов, от переоценки счетов в иностранной валюте, от операций по купле-продаже ценных бумаг и драгоценных металлов, от положительной переоценки ценных бумаг и драгоценных металлов, от операций РЕПО и др. операционные доходы.[47, C.23]

В систему показателей, характеризующих эффективность деятельности коммерческого банка, кроме показателей рентабельности, необходимо включить ряд показателей по состоянию на отчетную дату, предыдущую отчетную дату, а также процент изменений этих показателей за период. В случае если изменений величин показателей незначительны, то это состояние называется стабильным трендом.

Для определения стабильности деятельности банка следует рассчитать указанные ниже показатели и коэффициенты и рассчитать их отклонения за три периода. В случае если отклонения показателей не превышают нормативные (стабильный тренд), то делается вывод, что деятельность банка является стабильной.[48, C.46]

Предлагается следующий состав ключевых показателей эффективности деятельности банка.

1. Активы – должны быть показаны за вычетом резерва под возможные потери, распределения прибыли, амортизации, межфилиальных оборотов и расходов, если анализ проводится не на квартальную дату. Тренд является стабильным, если отклонение не превышает 5%.

2. Собственные средства представляют собой сумму фондов банка, прибыли отчетного и предыдущего периодов, доходов, если анализируется не квартальная дата, за минусом использования прибыли отчетного и предыдущего периодов, убытков отчетного и предыдущего года и расходов при анализе не на квартальную дату. Тренд является стабильным, если отклонение не превышает 5%.

3. Чистая прибыль за год. Тренд является стабильным, если отклонение не превышает 3%.

4. Чистая прибыль за период – предлагается рассматривать за квартал. Выделение показателя чистой прибыли за период осуществлено потому, что если банк работает в целом нормально, то тренд по прибыли накопительным итогом всегда будет положительным, даже если в отчетном квартале доходы существенно ниже, чем в предыдущем. Отследить ситуацию по периодам помогает именно показатель чистой прибыли за период. Тренд является стабильным, если отклонение не превышает 3%.[53, C.12]

5. Рентабельность активов (Return on Assets – ROA). Тренд является стабильным, если отклонение не превышает 1%.

6. Рентабельность капитала (Return on Equity – ROE). Тренд является стабильным, если отклонение не превышает 1%.

7. Рентабельность уставного капитала (Return on share capital) – отношение чистой прибыли к средней величине уставного капитала. Тренд является стабильным, если отклонение не превышает 1%.

8. Достаточность капитала (Capital adequacy ratio) – отношение собственных средств к активам, взвешенным с учетом риска. Тренд является стабильным, если отклонение не превышает 1%.

9. Цена размещения (Yield on average earning assets) – отношение полученного процентного дохода к работающим активам. Тренд является стабильным, если отклонение не превышает 1%.

10. Цена привлечения (Rate paid on funds) – отношение процентного расхода к платным пассивам. Тренд является стабильным, если отклонение не превышает 1%.

11. Чистый процентный спрэд – разница между ценой размещения и ценой привлечения. Тренд является стабильным, если отклонение не превышает 1%.

12. Чистая процентная маржа – разница между процентными доходами и расходами. Тренд является стабильным, если отклонение не превышает 1%.

13. Доля работающих активов – активы, приносящие доход, делятся на общую сумму активов. Тренд является стабильным, если отклонение не превышает 3%.

14. Доля резервов в соответствующих активах – сводный показатель, характеризующий качество активов. Рассчитывается как размер резервов под активы, отнесенный к сумме тех активов, под которые был создан резерв. Тренд является стабильным, если отклонение не превышает 1%.

15. Место в рейтингах по активам и капиталу. Поскольку рейтинги публикуются нерегулярно, данный показатель может отсутствовать, однако в качестве рыночного индикатора этот показатель и его тренд является достаточно важным.

Для более полной оценки уровня финансовой устойчивости банка необходимо рассчитать следующие показатели. Использование данных показателей при проведении сравнительного анализа в динамике (Приложение 3) дает возможность выявить ранние признаки наступающего финансового кризиса.

2. Анализ финансовых результатов деятельности ОТДЕЛЕНИЯ Сберегательного банка № 6670

2.1

Краткая характеристика Приволжского ОСБ № 6670

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2009 г.), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 июня 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50,5%, а его кредитный портфель соответствовал более 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 18 территориальных банков и более 19 050 подразделений по всей стране.[55]

Сегодня Волго-Вятский банк Сбербанка России является наиболее крупным и динамично развивающимся банком региона. Банк располагает разветвленной филиальной сетью, которая включает более 2 500 филиалов, что обеспечивает максимальное удобство доступа к банковским услугам для каждого клиента. Волго-Вятский банк осуществляет обслуживание клиентов на территории Нижегородской. Кировской, Владимирской областей, Чувашской и Мордовской республики, республик Татарстан и Марий-Эл.

Волго-вятский банк действует с января 2001 года – 1 января создание Волго-Вятского банка путем объединения Нижегородского, Кировского, Владимирского, Банка «Татарстан», банка Мари Эл, Мордовского банка Сбербанка России.

В 1991 году, через шесть дней после учредительного собрания акционеров (22 марта 1991 года), на котором Сбербанк России был преобразован в акционерный коммерческий банк, Приказом Сбербанка РСФСР №8 был создан Банк «Татарстан», который входил в единую кредитную систему России и являлся территориальным филиалом Сбербанка РСФСР, осуществляя его функции в регионах Республики Татарстан, действуя в соответствии с Уставом Сбербанка РСФСР.

С этого периода преобразование бывших сберегательных касс происходило ускоренными темпами по всем направлениям. Изменяется структура в соответствии с освоением новых банковских продуктов. В 1991 году в аппарате банка создается новое структурное подразделение – Операционное управление, наделенное функциями с элементами коммерческого банка. С 1992 года банк приступает к операциям с иностранной валютой, начав принимать валютные вклады и открыв обменные пункты, создается отдел по работе с иностранной валютой. С 1994 года начинается обслуживание юридических лиц. С 6 марта 1994 года по представлению Сбербанка РФ территориальным банкам присвоены коды международной расчетной системы SWIFT, и они стали обслуживать своих клиентов по стандартам коммерческих банков.

На этом примере наглядно показано развитие сберегательных учреждений в Волго-Вятском регионе, которые росли и развивались вместе со всей системой сберегательного дела в СССР. Анализируя развитие экономики до 1990 года, следует отметить, что потенциал гострудсберкасс был использован не полностью. Невозможность принятия решений не позволила выполнить все функции сбережений – перераспределение денежной массы в общегосударственных целях. Одним из методов оздоровления экономики могла стать кредитная реформа, направленная на реорганизацию государственных банковских структур в акционерные коммерческие банки, ликвидацию искусственной монополии государства на распоряжение сбережениями населения. В 1988 году государственные сберегательные кассы Волго-Вятского региона, как и по всему бывшему СССР, были преобразованы в Сберегательные банки, у которых появились новые функции, среди которых было прямое кредитование физических и юридических лиц. Смена экономического строя, окончательно завершившаяся в начале 90-х гг., потребовала новых организационно-правовых форм и методов работы, нового содержания классической функции аккумулирования сбережений населения.

На региональном рынке кредитования физических лиц Приволжский банк сохраняет лидирующие позиции – его доля составляет свыше 30 процентов.

Таблица 2.1.1 Оборачиваемость кредитных ресурсов Приволжского ОСБ (6670) в млн. рублей

| Наименование показателей

|

Годы

|

ИТОГО

|

| 2006

|

2007

|

2008

|

2009

|

| 1. Обороты по погашению ссуд,

в том числе:

Юридическими лицами

Физическими лицами

|

11226

8669

2557

|

6869

3596

3273

|

13498

10780

2718

|

7432

4065

3367

|

39025

27110

11915

|

| 2. Среднегодовые остатки, всего,

в том числе:

Юридические лица

Физические лица

|

6546

5580

966

|

10995

9902

1093

|

10021

7053

2968

|

7222

3789

3433

|

34784

26342

8460

|

| 3. Оборачиваемость, раз за год (п.1/п.2):

в том числе:

Юридические лица

Физические лица

|

1,71

1,55

2,65

|

0,62

0,36

2,99

|

1,35

1,53

0,92

|

1,03

1,07

0,98

|

1,12

1,03

1,41

|

| 4. Средний срок размещения в днях (365/п.3)

в том числе:

Юридические лица

Физические лица

|

213

235

138

|

589

1014

122

|

270

239

397

|

354

341

372

|

326

345

259

|

Сберегательный банк России и ОСБ 6670 имеют высокую финансовую устойчивость. Об этом свидетельствуют высокие показатели ликвидности и платежеспособности. Наблюдается постоянный рост валовых доходов, увеличение прибыли банка.

Сберегательный банк России осуществляет активные операции в основном за счет привлеченных средств, имеющих долгосрочный характер, которые составляют около 80,0% в общей структуре пассивов. Значительную часть этих пассивов составляют депозиты и вклады (62,4%). Увеличение доли этих источников ведет к удорожанию ресурсов, но зато банку легче спрогнозировать наличие у него средств. Также большую долю в составе источников имеют и корреспондентские счета (около 17%).

Позитивные изменения в экономике страны, рост реальных доходов граждан и высокий уровень доверия населения к Сбербанку России, подкрепленный взвешенной процентной политикой, учитывающей интересы различных социальных и возрастных групп, способствуют созданию благоприятной базы для развития сберегательной активности населения, что позволяет банку добиваться высоких темпов привлечения средств по вкладам.

2.2 Анализ доходов и расходов Приволжского ОСБ № 6670

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком, – показатели, концентрирующие в себе результаты различных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка. Повышение эффективности кредитных операций – это главный показатель правильно спланированного и проводимого управления кредитными операциями.

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.[46]

В американских банках получила распространение концепция высокорентабельной банковской деятельности (в том числе и кредитной). Она содержит три компонента:

1. Максимизация доходов: от предоставления кредитов; по ценным бумагам, необлагаемых налогом; поддержание достаточно гибкой структуры активов приспособленной к изменениям процентной ставки.

2. Минимизация расходов: поддержание оптимальной структуры пассивов; минимизация потерь от безнадежных кредитов; контроль за текущими расходами.

3. Грамотный менеджмент. Он охватывает реализацию первых двух компонентов.

Чтобы максимизировать прибыль, банк должен опираться на четкую аналитическую базу. Для начала определим некоторые общие показатели эффективности активных (в том числе кредитных) операций. Для целей проведения анализа доходов необходимо сгруппировать активы по признаку доходности (результаты в таблице 2.2.1. и 2.2.2).

Оптимальным уровнем активов, приносящих доход в суммарных активах, считается 85%, в динамике это соотношение должно увеличиваться.

Таблица 2.2.1. Анализ «работающих» активов Сберегательного банка России за период с 01.01.07г. по 01.01.10г. В тысячах рублей

| Показатели

|

Период

|

Темп прироста, в %

|

| I

на 01.01.07

|

II

на 01.01.08

|

III

на 01.01.09

|

IV

на 01.01.10

|

III/

II

|

IV/

III

|

I/IV

|

| Средние остатки активов приносящих доход

|

716639562

|

776854995

|

857003 691

|

948 523 321

|

8,4

|

10,3

|

10,7

|

| Средние остатки суммарных активов

|

892489 999

|

986241 532

|

1087052470

|

1198060 979

|

10,5

|

10,2

|

10,2

|

| Доля «работающих» активов, %

|

80,30

|

78,77

|

78,84

|

79,17

|

-

|

-

|

-

|

Также необходимо проанализировать «работающие» активы Приволжского отделения Сберегательного банка № 6670 за аналогичный период, и сравнить их с показателями Сберегательного банка в целом.

Таблица 2.2.2 Анализ «работающих» активов ОСБ 6670 за период с 01.01.07г. по 01.01.10г. В тысячах рублей

| Показатели

|

Период

|

Темп прироста, в %

|

| I

на 01.01.07

|

II

на 01.01.08

|

III

На 01.01.09

|

IV

на 01.01.10

|

III/II

|

IV/III

|

I/IV

|

| Средние остатки активов приносящих доход

|

3 256 806

|

3 364 892

|

3 383 802

|

3 824 142

|

3,32

|

0,56

|

13,01

|

| Средние остатки суммарных активов.

|

3 741 017

|

3 868 473

|

3 907 223

|

4 429 407

|

3,41

|

1,00

|

13,36

|

| Доля «работающих» активов, %

|

87,06

|

86,98

|

86,60

|

86,34

|

-0,09

|

-0,44

|

-0,31

|

Сокращение активов, не приносящих доход, повышает доходность банка. Увеличение объема таких активов снижает рентабельность банка, но в это же время повышает ликвидность банка. Из таблиц 10 и 11 видно, что доля «работающих» активов в целом по Сбербанку снижается с 80,3 до 79,17 процентов (по ОСБ 6670 – с 87,06 до 86,34%), то есть снижается потенциал для роста валовых доходов банка.

Общая сумма доходов равна сумме данных по счетам 701 баланса банка. При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме (или соответствующей группе доходов). Анализ доходов Приволжского отделения банка приведен в таблице 2.2.4.

Формулы для расчетов коэффициентов доходности приведены в таблице 2.2.3

Таблица 2.2.3 Формулы для расчетов коэффициентов доходности

| Формула расчета

|

Экономическая

сущность

|

|

|

Характеризует сумму процентных доходов, приходящихся на 1 руб. кредитных вложений

|

|

|

Характеризует сумму доходов, приходящихся на 1 руб. средних остатков активов и указывает насколько доходно осуществляются активные операции

|

|

|

Показывает соотношение операционного дохода и средние остатки по суммарным активам

|

|

|

Показывает соотношение доходных капитализированных активов и недоходных активов

|

ПДк

– процентные доходы по предоставленным кредитам, руб.

ВД – валовый доход банка, руб.

СОА – средние остатки по суммарным активам, руб.

ОД – операционный доход, руб.

САД – средние остатки активов, приносящих доход, руб.

НА – средние недоходные активы, руб.

Таблица 2.2.4 Анализ доходов Приволжского отделения Сберегательного банка России за период с 01.01.07г. по 01.01.10г. в руб.

| Показатели

|

Период

|

Удельный вес, в%

|

| I

на

01.01.07

|

II

на

01.01.08

|

III

на

01.01.09

|

IV

на

01.01.10

|

I

|

II

|

III

|

V

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Доходы от операционной деятельности

|

170646256

|

261483174

|

334486 811

|

103 738 575

|

91,20

|

90,77

|

89,58

|

89,21

|

| в т.ч. процентные доходы.

|

138419701

|

209227767

|

268 019 039

|

89 845 523

|

73,98

|

72,63

|

71,78

|

77,26

|

| из них проценты, полученные за предоставленные кредиты

|

42 456 974

|

65 660 568

|

89 417 764

|

24 684 238

|

22,69

|

22,79

|

23,95

|

21,23

|

| Неоперационные доходы

|

16 467 261

|

26 589 660

|

38 901 508

|

12 545 274

|

8,80

|

9,23

|

10,42

|

10,79

|

| Валовой доход

|

187113517

|

288072834

|

373388319

|

116283849

|

100,0

|

100,0

|

100,0

|

100,0

|

| СОА

|

892489999

|

986241532

|

1 087 052 247

|

1198060 979

|

-

|

-

|

-

|

-

|

| НА

|

171481964

|

205674796

|

225638 549

|

245 452 626

|

-

|

-

|

-

|

-

|

| САД

|

721008035

|

780566736

|

861 413 698

|

952 608 353

|

-

|

-

|

-

|

-

|

| КОК

, руб./руб.

|

1,77

|

1,81

|

1,92

|

1,14

|

-

|

-

|

-

|

-

|

| КВА

, руб./руб.

|

0,21

|

0,29

|

0,34

|

0,10

|

-

|

-

|

-

|

-

|

| КПА

, руб./руб.

|

0,19

|

0,27

|

0,31

|

0,09

|

-

|

-

|

-

|

-

|

| КАДН

, руб./руб.

|

4,20

|

3,80

|

3,82

|

3,88

|

-

|

-

|

-

|

-

|

По расчетным данным наблюдается уменьшение, хотя и незначительное, доли операционных доходов в сумме валового дохода с 91,2% до 89,21%. Вместе с тем выявлено увеличение процентных доходов с 73,98% до 77,26% (из них увеличение доли процентных доходов, полученных от предоставленных кредитов с 22,69% до 23,95% на 01.01.2007г. и уменьшение до 21,23% на 01.01.2010).

За анализируемый период доходность кредитных вложений повысилась с 1,77 до 1,92, но к 01.01.2010г. наблюдается снижение доходности до 1,14, что означает сокращение операционного дохода по выданным кредитам. Это может быть вызвано, вероятнее всего, снижением процентных ставок по кредитам вследствие снижения ставки рефинансирования ЦБ.

Доходность активов, с 01.01.2007г. по 01.01.2009г., возросла с 0,21 до 0,34, а к 01.01.2010г. наблюдается уменьшение до 0,10, что является тревожным сигналом. Соотношение операционного дохода и среднего остатка по совокупным активам также имело тенденцию к увеличению с 0,19 до 0,31 на 01.01.2009г. и снижение до 0,09, что означает снижение доходности осуществления ссудных операций.

Показатель соотношения доходных и недоходных активов снизился с 4,20 до 3,88, что означает уменьшение потенциальной базы доходности операций банка. Также можно отметить и незначительный рост доходов от не операционной деятельности банка (с 8,80% до 10,79%), что говорит о диверсификации деятельности банка.

После проведенного анализа доходов банка необходимо провести анализ расходов банка. Анализ расходов банка приведен в таблицах 2.2.6 и 2.2.7

Динамика расходных статей анализируется по сравнению с предыдущим периодом или плановым показателем. При этом увеличение доли прочих расходов банка свидетельствует об ухудшении управления банковскими операциями.

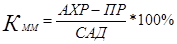

Значительное место в анализе расходов занимают показатели, характеризующие разные виды расходов. Формулы расчетов приведены в таблице 2.2.5

Таблица 2.2.5 Формулы расчетов

| Формула расчета

|

Пояснения

|

Экономическая

сущность

|

|

|

АХР – административно-хозяйственные расходы банка, руб.

СОА – средние остатки по суммарным активам, руб.

|

Характеризует административно-хозяйственные расходы, приходящиеся на 1 руб.средних остатков по активным операциям

|

|

|

ПР – прочие расходы, руб.

|

Характеризует прочие расходы, приходящиеся на 1 руб. средних остатков по активным операциям

|

|

|

ПУ – проценты уплаченные, руб.

|

Характеризует уплаченные проценты, приходящиеся на 1 руб. средних остатков активов, приносящих доход

|

По расчетным данным наблюдается увеличение доли операционных расходов от всех расходов с 56,37 до 59,95%, прочих расходов – с 10,13 до 11,22%, административно-хозяйственных расходов – с 13,96 до 14,86%. Вместе с тем снизились расходы на обеспечение функционирования банка с 33,50 до 28,83 %.

Таблица 2.2.6 Анализ расходов Сберегательного банка России за период с 01.01.07г. по 01.01.10г. В тысячах рублей

| Показатели

|

Период

|

Удельный вес, в%

|

| I

на

01.01.07

|

II

на

01.01.08

|

III

на

01.01.09

|

IV

на

01.01.10

|

I

|

II

|

III

|

IV

|

| Операционные расходы

|

94839 948

|

143984714

|

182513853

|

60996 598

|

56,37

|

56,19

|

54,10

|

59,95

|

| в т.ч. проценты уплаченные

|

24700 219

|

39 096 604

|

53 911 172

|

15717 278

|

14,68

|

15,26

|

15,98

|

15,45

|

| Расходы по обеспечению функционирования банка

|

56367 696

|

86 185 883

|

117439 373

|

29333 539

|

33,50

|

33,63

|

34,81

|

28,83

|

| в т.ч. АХ

|

23484 398

|

37 439 170

|

55 797 588

|

15116 654

|

13,96

|

14,61

|

16,54

|

14,86

|

| ПР

|

17041 144

|

26 096 556

|

37 419 108

|

11412 921

|

10,13

|

10,18

|

11,09

|

11,22

|

| Расходы всего

|

168248788

|

256267 153

|

337372 334

|

101743058

|

100,0

|

100,0

|

100,0

|

100,0

|

| САД

|

721008035

|

780566 736

|

861413 698

|

952608353

|

-

|

-

|

-

|

-

|

| СОА

|

892489999

|

986241 532

|

1087052247

|

1198060979

|

-

|

-

|

-

|

-

|

| КХРА

, руб./руб.

|

0,03

|

0,04

|

0,05

|

0,01

|

-

|

-

|

-

|

-

|

| КПРА

, руб./руб.

|

0,02

|

0,03

|

0,03

|

0,01

|

-

|

-

|

-

|

-

|

| КПД

, руб./руб.

|

0,03

|

0,05

|

0,06

|

0,02

|

-

|

-

|

-

|

-

|

Таблица 2.2.7 Анализ расходов Приволжского ОСБ 6670 за период с 01.01.07г. по 01.01.09г. В тысячах рублей

| Показатели

|

Период

|

Удельный вес, в %

|

| I

на

01.01.07

|

II

на

01.01.08

|

III

на 01.01.09г.

|

I

|

II

|

III

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Операционные расходы

|

129 620

|

259 243

|

373 736

|

62,04

|

62,05

|

62,74

|

| в т.ч. проценты уплаченные

|

59 142

|

118 285

|

165 598

|

28,31

|

28,31

|

27,80

|

| Расходы по обеспечению функционирования банка

|

78 085

|

156 171

|

218 570

|

37,38

|

37,38

|

36,69

|

| в т.ч. АХP

|

26 724

|

53 448

|

74 827

|

12,79