| Содержание

Введение

1. Теоретические основы анализа финансового состояния банка

1.1 Роль и значение анализа финансового состояния банка

1.2 Задачи анализа финансового состояния банка и подходы к его проведению

1.3 Информационное обеспечение анализа финансового состояния банка

2. Анализ финансового состояния банка

3. Взаимодействие страховых организаций с банками второго уровня. Перспективы развития в Казахстане и зарубежный опыт

Заключение

Список использованной литературы

Приложения

Коммерческие банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами экономики, осуществляя кредитные, расчетные, вкладные и иные операции. Вместе с тем, банковская деятельность подвержена многочисленным рискам, недооценка которых может привести к сбоям в работе и банкротству кредитных организаций, нанесению ущерба их клиентам и акционерам.

Связь коммерческих банков со всеми аспектами предпринимательской деятельности современного Казахстана обусловливает повышенную заинтересованность участников экономических отношений в получении достоверной информации, раскрывающей финансовое состояние и дающей представление об уровне надежности коммерческих банков. Надежность коммерческих банков существенным образом влияет на эффективность экономики страны и является необходимым условием обеспечения стабильности всех сфер общественной жизни.

Анализ финансового состояния в современных условиях является основой принятия управленческих решений в банке и установления доверительных и взаимовыгодных отношений между банками и их клиентами.

Казахстанские банки вынуждены работать в условиях повышенных рисков и чаще, чем их зарубежные партнеры оказываются в кризисных ситуациях. Прежде всего, это связано с недостаточной оценкой собственного финансового положения, привлеченных и размещенных средств, надежности и устойчивости обслуживаемых клиентов. Коммерческий банк, как и любая коммерческая организация, создается и функционирует ради получения его собственниками максимальной прибыли на вложенный в него капитал. В условиях рыночной экономики возможность привлечения дополнительных ресурсов для банков однозначно обусловлена степенью их финансовой устойчивости. В этой связи существенно возрастает роль и значение анализа финансового состояния банка.

Реклама

В условиях продолжающейся рыночной нестабильности и кризиса в банках, принявшего скрытые формы, проблема выявления их надёжности становится особенно актуальна, необходимо правильно оценить положение того или иного банка, сделать банковскую систему более "прозрачной " и предсказуемой.

Целью данной работы является оценка финансового состояния коммерческого банка.

Исходя из этой цели, были поставлены задачи:

раскрыть сущность и значение анализа финансового состояния банка;

исследовать методы анализа финансового состояния банка;

провести анализ финансового состояния коммерческого банка;

предложить пути улучшения финансового состояния коммерческого банка.

Объектом исследования курсовой работы является коммерческий банк.

Структура курсовой работы содержит 3 главы.

В первой главе отражены теоретические аспекты проведения анализа финансового состояния коммерческого банка.

Во второй главе проведен анализ финансового состояния банка.

В третьей главе характеризуется взаимосвязь банков второго уровня со страховыми компаниями, особенности и перспективы их развития в Казахстане.

Также представлены заключение, приложение и список использованных источников.

В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его составляющая, представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. С помощью анализа, как функции управления, и таких функций как аудит и контроль осуществляется внутреннее регулирование деятельности банка.

Содержание, место и роль анализа финансового состояния в банковском бизнесе во многом зависят от специфики деятельности кредитных учреждений.

Роль анализа финансового состояния в управлении деятельностью коммерческих банков, повышении надежности и качества управления является не только ответственной, но и определяющей жизнеспособность как отдельных коммерческих банков, так и банковской системы в целом.

Важной особенностью анализа финансового состояния в банках является то, что деятельность их неразрывно связана с процессами и явлениями, происходящими в той среде, где они функционируют. Поэтому проведению анализа финансового состояния в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды.

Реклама

Эффективность большинства управленческих решений может быть оценена с помощью финансовых показателей, поэтому анализ финансового состояния, как неотъемлемая часть финансового анализа является этапом, операцией и одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений.

Изучая и характеризуя экономическую эффективность деятельности банка, анализ является одной из функций управления наряду с планированием, организацией, регулированием, координацией, мотивацией, стимулированием, гуманизацией и контролем. То есть, анализ финансового состояния и финансовый анализ в целом в коммерческом банке изучает и оценивает не только эффективность деятельности самого банка, но и экономическую эффективность управления им.

Кроме осуществления обобщающей оценки экономической эффективности деятельности банка анализ финансового состояния представляет собой инструмент прогнозирования и финансового моделирования деятельности банка, метод изучения и оценки ее альтернативных или новых направлений и метод оценки стоимости кредитного учреждения.

Функция анализа как инструмента финансового прогнозирования и финансового моделирования реализуется сегодня в процессе изучения и оценки основных разделов бизнес-плана банка.

При осуществлении отдельных видов финансового управления анализ финансового состояния представляет собой инструмент реализации каждого из указанных видов управления и метод их последующей оценки.

Анализ является основным методом управления рисками. С его помощью исследуются и оцениваются условия возникновения риска, масштабы предполагаемого ущерба, способы предупреждения рисков, источники его возмещения.

Итак, анализ финансового состояния как часть финансового анализа, как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации.

Анализ финансового состояния как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом роль его в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки.

Сущность анализа финансового состояния во многом определяется его объектами, которые в коммерческом банке отражают содержание финансовой деятельности кредитного учреждения.

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РК, независимых рейтинговых агентств, потенциальных клиентов (вкладчиков, акционеров), и внутренний - внутренними аналитическими службами банка.

Провести менее четкую границу между этими двумя подходами не всегда возможно, так как используются одни источники информации (с различной степенью детализации), преследуются общие цели.

Объекты анализа финансового состояния коммерческого банка

финансовое состояние банка источники средств размещение средств показатели финансового состояния;

эффективность системы управления.

Задачи анализа финансового состояния банка определяются целью проведения такого рода анализа.

Задачи анализа основываются на целях потенциальных пользователей информации, которых можно разделить на две категории:

внутренние (клиенты, вкладчики, кредиторы банка, акционеры, органы управления банком, банковский персонал);

внешние (Центральный банк, органы банковского надзора, потенциальные вкладчики).

Предлагаемые настоящей методикой подходы базируются на оценке рисков, регулируемых Банком Казахстана, и нацелены на проведение комплексного анализа финансового состояния банка на основе отчетности, а также иных источников официальной информации о его деятельности.

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их тематики, а также характера применяемых к банкам мер надзорного реагирования.

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекционных проверок, а результаты должны использоваться как важный источник информации при проведении анализа.

Анализ проводится с использованием программного комплекса "Анализ финансового состояния банка" и основан на:

использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями;

изучении факторов изменения этих показателей и величин принимаемых рисков;

сравнении полученных показателей со средними показателями по группе однородных банков.

За основу распределения банков на группы однородных, исходя из универсального характера их деятельности, взята величина активов (нетто).

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа:

структурный анализ балансового отчета;

структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций;

анализ достаточности капитала;

анализ кредитного риска;

анализ рыночного риска;

анализ риска ликвидности.

Каждый аналитический пакет содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

По результатам анализа финансового состояния банка составляется заключение, которое должно содержать обобщающие выводы по каждому разделу анализа.

Подготовка итогового заключения основывается на экспертной оценке всей системы анализируемых показателей, а также на макроэкономической информации, информации о состоянии важнейших секторов экономики, финансовых рынков.

Необходимые уточнения должны быть сделаны на показатели инфляции.

Структура заключения должна состоять из разделов, соответствующих вышеприведенным направлениям анализа, и содержать:

общую оценку состояния банка, включая оценку основных тенденций развития за анализируемый период и степень подверженности банка различным рискам на момент проведения анализа, прогноз на ближайшую перспективу (1 год), а также направления в его деятельности, подлежащие первоочередной проверке;

заключение о степени финансовой устойчивости банка, включающее рекомендации по улучшению его деятельности.

Активы (нетто) позволяют более точно оценить объемы оказывающих банком услуг, поскольку сальдирование отдельных счетов "очищает" балансовую величину активов от внутрибанковских операций (между головным офисом и филиалами) и "транзитных операций".

Необходимую для проведения анализа информацию можно классифицировать следующим образом:

финансовая отчетность: баланс по счетам второго порядка, общая финансовая отчетность, оборотная ведомость, расчет обязательных нормативов, другие формы финансовой отчетности;

учредительные и финансовые документы, а именно учредительный договор, устав банка, список акционеров (пайщиков) банка, лицензия, аудиторское заключение, годовые отчеты, балансы;

информация в СМИ: рейтинги банков, аналитические и деловые статьи о банках, котировки банковских долгов;

информация, полученная у третьей стороны: заключение специализированных агентств, мнение знакомых специалистов, отзывы клиентов банка.

Более подробно хотелось бы остановиться на банковском балансе, являющемся основным источником информации при проведении как внешнего, так и внутреннего анализа, рассмотрев его "сильные" и "слабые" стороны.

Безусловно, основной информацией для проведения анализа финансового состояния того или иного банка является его финансовая отчетность.

Причем наиболее качественно оценить состояние любого кредитного учреждения можно на основе оборотной ведомости или баланса по счетам второго порядка (если они доступны для пользования), так как в этих отчетах содержится наибольший объём информации, и они могут быть составлены на любое число, то есть могут рассматриваться с любой периодичностью и наиболее оперативно отражать ситуацию.

Но, проводя анализ, не стоит забывать, что баланс не свободен от ряда ограничений:

в нём всё еще остаются регулирующие, накопительные и транзитные счета, завышающие валюту баланса, что приводит к искажению результатов расчета коэффициентов, оценивающих финансовое состояние банка;

ряд показателей, описывающих текущее состояние банка, которое постоянно меняется, не могут быть корректно рассчитаны, так как состояние на счетах, участвующих в расчете к моменту анализа может существенно измениться (отчасти данную проблему позволяет решить применение средних значений за период, но и они не могут в полной мере охарактеризовать состояние банка в каждый конкретный день);

существующий план счетов не позволяет оценить кредитный портфель банка по срокам погашения, в результате чего трудно понять, насколько соблюдается соотношение привлечённых и размещенных средств по срокам погашения, тем самым становится невозможно определить риск неликвидности, связанный с превышением объёма выплат по обязательствам над поступлением средств от погашения кредитов. Кстати, несоблюдение этого условия стало одной из причин августовского кризиса и банкротства целого ряда банков;

невозможность оценить реальное качество кредитного портфеля, то есть реальный уровень просроченных и проблемных кредитов. В существующей практике укоренилась пролонгация таких кредитов (доля пролонгированных кредитов на начало 1996 года в общебанковском кредитном портфеле составила 22% от всех кредитных договоров);

баланс фиксирует итоги финансовых операций к моменту его составления. Поэтому и анализ, проводимый на его основе, будет характеризовать финансовое положение банка на тот момент. Чем больше прошло времени с даты составления баланса, тем в большей степени будет отличаться реальное состояние банка на момент проведения анализа от полученных результатов.

Баланс на одну дату представляет собой только мгновенный срез работы банка. Для того чтобы результаты анализа наиболее полно отражали настоящее финансовое положение банка, его анализ должен проводиться в динамике.

Результаты анализа финансовой отчетности нельзя рассматривать в отрыве от факторов, которые не находят отражения в отчетности (состояние финансового рынка, состояние экономики, политические события и т.п.).

Объективный анализ невозможен без применения корректно рассчитанных граничных значений показателей. Постоянно меняющиеся условия работы на финансовом рынке требуют и корректировки граничных значений показателей, в противном случае вероятность ошибочной оценки финансового состояния банка возрастает.

Большую проблему составляет реальная оценка активов банка, в частности его основных средств.

Основная причина состоит в возможном несоответствии балансовой оценки этих активов и их реальной стоимости на момент проведения анализа из-за инфляции, конъюнктуры на рынке, переоценки, используемых методов учета и т.п. Например, здание, принадлежащее банку и оцениваемое в круглую сумму, может либо вообще не найти покупателя, либо предложение на покупку составит значительно меньшую сумму.

План счетов, действующий в настоящее время, был создан для другой системы хозяйствования, поэтому в течение последних лет в него было внесено множество изменений. Эти обстоятельства приводят к большим трудностям при проведении структуризации баланса (группирование счетов в статьи с одинаковым экономическим содержанием) необходимой для дальнейшего анализа.

Для того чтобы оценить перспективы развития банка, невозможно сделать качественный прогноз только на основе финансовой отчетности; необходим анализ информации, вообще не имеющей стоимостной оценки. В их числе возможные политические и общеэкономические изменения, изменения условий работы сегментов рынка, на котором работает банк, структурных и прочих изменений, происходящих в самом банке.

Тем не менее, баланс банка (вместе с расчетными нормативами на отчетную дату) остаётся, единственным финансовым документом, служащим для проведения как внешнего финансового анализа со стороны рейтинговых агентств, потенциальных партнёров (будь то банки-корреспонденты, клиенты-вкладчики, акционеры (пайщики) и т.п.), так и внутреннего, поскольку, несмотря на перечисленные недостатки баланс коммерческого банка обладает и рядом достоинств:

коммерческие банки в законодательном порядке должны публиковать данные годового бухгалтерского баланса и счета прибылей и убытков;

данные балансов коммерческих банков являются основным источником для выработки ЦБ РК основных направлений денежно-кредитной политики и регулирования деятельности последних;

в ходе анализа баланса определяются специализация деятельности банка, состояние ликвидности, доходности и степени рискованности отдельных банковских операций;

роль баланса в анализе ликвидности коммерческого банка настолько велика, что нередко данный анализ называют анализом баланса;

баланс банка характеризует в денежном выражении состояние ресурсов коммерческих банков, источники их формирования и направления использования, а также финансовые результаты деятельности банка за анализируемый период;

Отчет о прибылях и убытках - одна из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

прибыль и убытки от реализации продукции;

операционные доходы и расходы (положительные и отрицательные курсовые разницы);

доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

затраты предприятия на производство реализованной продукции по полной или производственной стоимости;

коммерческие расходы, управленческие расходы;

выручка нетто от реализации продукции,

сумма налога на прибыль и отложенные налоговые обязательства.

Отчет о прибылях и убытках является важнейшим источником для анализа показателя рентабельности предприятия, рентабельность реализованной продукции, рентабельность производства продукции, а также определяется величина чистой прибыли.

Вторичные источники информации делятся на внутренние и внешние. К внутренним источникам относятся: отчеты о прибылях и убытках; балансовые отчеты; отчеты о сбыте и других каналов распределения; счета-фактуры; отчеты о предыдущих исследованиях.

Анализируя внутрифирменные документы, менеджер может выявить новые возможности и возникающие угрозы и проблему. Из внутренних источников можно получить исторические данные, которые помогут увидеть важные тенденции, закономерности.

Исторические данные могут содержать информацию: по рынку (емкость, доля рынка); о маркетинговой деятельности предприятия (история рекламных кампаний, ценовой политики); по издержкам и прибылям; касающуюся изменений в технологиях; в области правового регулирования; о демографических тенденциях и другую полезную информацию о внешней среде.

В отчете о результатах хозяйственной деятельности приводятся сведения об объеме продаж фирмы, себестоимости реализованной продукции и издержках за определенный момент времени.

Изучая отчеты о результатах хозяйственной деятельности за последовательные отрезки времени, предприятие может выявить возникновение благоприятных или неблагоприятных тенденций и принять соответствующие меры.

Анализ показателей эффективности продаж поможет менеджерам принять соответствующие меры. Например, если продажи в одном регионе более эффективны, чем в других, менеджер может прибегнуть к следующим мерам: организовать рекламную кампанию, активизировать стимулирование отстающих по показателям регионов к более эффективной деятельности по сбыту. Сравнение фактических и плановых показателей возможно провести из подробных прогнозов. В прогнозах устанавливается норма объема продаж, с которой потом сравниваются фактические результаты. Анализ продаж - один из самых дешевых и самых важных источников финансовой информации.

К внешним источникам информации относятся: официально опубликованные внутренние отчеты фирм по показателям продаж, ценам (прайс-листы); издания государственных органов, официальные статистические материалы.

анализ баланса позволяет определить наличие собственных средств изменения в структуре источников ресурсов, состав и динамику активов и т.п.

при анализе нескольких балансов на промежутке в четыре-шесть месяцев можно увидеть тенденцию изменения финансового состояния банка, что является дополнительной важной информацией.

Депозитная политика является частью общей политики управления пассивами коммерческого банка, определяет задачи и порядок привлечения депозитных ресурсов.

Целью депозитной политики коммерческого банка - является формирование стабильной депозитной базы для выполнения стратегических задач банка.

Выделяются две основные задачи депозитной политики:

привлечение необходимого объема депозитных ресурсов для обеспечения развития активных операций коммерческого банка;

обеспечение достаточной рентабельности активов коммерческого банка.

Депозитная политика вступает в действие после утверждения ее Советом Директоров Банка.

Кредитная политика строится не только с учетом соблюдения общепринятых основных принципов кредитования, но и таких как:

формы предоставления кредитов. Основная форма - срочный коммерческий кредит, К особым видам кредитования относятся кредиты, предоставляемые в форме кредитной линии и кредиты в форме овердрафта. Кредитование в форме открытия кредитной линии кредитование в форме овердрафта возможно при наличии постоянных стабильных денежных оборотов в коммерческом банке.

концентрация ссудной задолженности по одному заемщику - рассчитывается в зависимости от величины капитала коммерческого банка с целью соблюдения нормативов по определению размеров кредитных ресурсов, предоставляемых одному заемщику.

целевое использование - выдача кредитов осуществления с обязательным указанием по тексту кредитного договора целевого назначения выдаваемого кредита, за которым устанавливается постоянный контроль.

установление процентных ставок - ценообразование по ссудам осуществляется в зависимости от таких основных положений как: действующие ставки рефинансирования Национальным Банком Республики Казахстан и межбанковского кредита, степень кредитного риска по конкретному кредитному проекту, ликвидность баланса заемщика, наличие имеющихся депозитов в коммерческом банке, стоимость осуществления мониторинга за кредитам со стороны банка, наличие позитивной кредитной истории и стабильных оборотов в коммерческом банке, стоимости привлекаемых ресурсов.

срок кредитования - обосновывается технико-экономическими обоснованиями и бизнес-планами заемщиков, но, как правило, краткосрочные кредиты предоставляются на срок не более 6 месяцев, среднесрочные до 1 года, долгосрочные - не более 3 лет. Более длительные сроки (свыше 3 лет) могут быть установлены по проектам отдельных клиентов, имеющих комплексное взаимодействие с коммерческим банком по разным операциям.

источники погашения - выдача кредитов осуществляется только при наличии реального первичного источника погашения предоставляемого кредита, а также с учетом предлагаемой заемщиком формы обеспечения возврата кредита, (вторичный источник погашения в форме залога, заклада имущества).

кредитная информация - кредитными договорами обязательно предусмотрено реальное осуществление коммерческим банком контроля за состоянием финансово-хозяйственной деятельности заемщиков и состоянием залогового обеспечения, с правом затребования необходимых бухгалтерских, финансовых или хозяйственных документов, на всем протяжении срока действия кредитного договора.

синдицированное кредитование - допускается в совместных кредитных проектах (с участием других коммерческих банков) по кредитованию заемщиков с обязательным соблюдением необходимых условий такого кредитования.

взаимосвязь кредитных и депозитных взаимоотношений - клиенты, имеющие депозиты в коммерческом банке, также пользуются приоритетом при рассмотрении вопросов о предоставлении кредитов.

Все вышеперечисленные принципы кредитования играют важную роль в дальнейшем процветании и финансовой стабильности банка, который, в свою очередь, предлагает огромный спектр услуг населению.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации.

Система показателей, используемых в рамках данной методики, сгруппирована в аналитические пакеты по следующим направлениям анализа:

структурный анализ балансового отчета (Приложение А)

структурный анализ отчета о прибылях и убытках (Приложение Б). коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций;

анализ достаточности капитала;

анализ кредитного риска;

анализ риска ликвидности.

Каждое направление анализа финансового состояния банка содержит таблицы аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики.

Структурный анализ балансового отчета проводится в целях выявления рисков, обусловленных характером активов, пассивов и забалансовых позиций банка. Данный анализ наиболее полно рассмотрен в таблице 1.

| Код

|

Наименование статьи

|

Абсолютные показатели

|

Относительные показатели

|

| 01.01.2008

|

01.01.2009

|

изменение

|

уд вес на 1.01.08

|

уд вес на 1.01.09

|

изменение

|

темп прироста

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| 1000

|

Деньги

|

161752070

|

161662903

|

-89167

|

1,73

|

1,70

|

-0,03

|

-0,06

|

| 1010

|

Аффинированные драгоценные металлы

|

12918094

|

327661

|

-12590434

|

0,14

|

0,00

|

-0,13

|

-97,46

|

| 1050

|

Корреспондентские счета

|

636460030

|

494179209

|

-142280822

|

6,81

|

5, 19

|

-1,62

|

-22,36

|

| 1100

|

Требования к Национальному Банку Республики Казахстан

|

7944000

|

26408000

|

18464000

|

0,08

|

0,28

|

0, 19

|

232,43

|

| 1150

|

Банкноты национальной валюты до выпуска в обращение

|

0

|

0

|

0

|

| 1200

|

Ценные бумаги, предназначенные для торговли

|

393552900

|

313882919

|

-79669981

|

4,21

|

3,30

|

-0,91

|

-20,24

|

| 1250

|

Вклады, размещенные в других банках

|

503626078

|

434665012

|

-68961066

|

5,39

|

4,57

|

-0,82

|

-13,69

|

| 1300

|

Займы, предоставленные другим банкам

|

58452478

|

31751800

|

-26700678

|

0,63

|

0,33

|

-0,29

|

-45,68

|

| 1320

|

Займы и финансовый лизинг, предоставленные организациям, осуществляющим отдельные виды банковских операций

|

82195678

|

82209830

|

14153

|

0,88

|

0,86

|

-0,02

|

0,02

|

| 1350

|

Расчеты с филиалами

|

0

|

0

|

0

|

| 1400

|

Требования к клиентам

|

6447877378

|

6341373193

|

-106504185

|

68,99

|

66,61

|

-2,37

|

-1,65

|

| 1450

|

Ценные бумаги, имеющиеся в наличии для продажи

|

216951159

|

229821332

|

12870173

|

2,32

|

2,41

|

0,09

|

5,93

|

| 1458

|

Операции "обратное РЕПО" с ценными бумагами

|

72690194

|

109145818

|

36455623

|

0,78

|

1,15

|

0,37

|

50,15

|

| 1470

|

Инвестиции в капитал и субординированный долг

|

177976891

|

255032538

|

77055646

|

1,90

|

2,68

|

0,77

|

43,30

|

| 1480

|

Ценные бумаги, удерживаемые до погашения

|

0

|

109110759

|

109110759

|

1,15

|

1,15

|

| 1550

|

Расчеты по платежам

|

447503

|

274423

|

-173080

|

0,00

|

0,00

|

0,00

|

-38,68

|

| 1600

|

Товарно-материальные запасы

|

6765840

|

16455064

|

9689224

|

0,07

|

0,17

|

0,10

|

143,21

|

| 1610

|

Долгосрочные активы, предназначенные для продажи

|

0

|

6789854

|

6789854

|

0,07

|

0,07

|

| 1650/1690

|

Основные средства и нематериальные активы

|

140649798

|

192428495

|

51778698

|

1,50

|

2,02

|

0,52

|

36,81

|

| 1700

|

Начисленные доходы, связанные с получением вознаграждения

|

244655825

|

423813567

|

179157742

|

2,62

|

4,45

|

1,83

|

73,23

|

| 1790

|

Предоплата вознаграждения и расходов

|

30931797

|

13455158

|

-17476639

|

0,33

|

0,14

|

-0, 19

|

-56,50

|

| 1810

|

Начисленные комиссионные доходы

|

4592612

|

9126610

|

4533998

|

0,05

|

0,10

|

0,05

|

98,72

|

| 1830

|

Просроченные комиссионные доходы

|

377670

|

1217854

|

840185

|

0,00

|

0,01

|

0,01

|

222,47

|

| 1850

|

Прочие дебиторы

|

68848725

|

117339406

|

48490681

|

0,74

|

1,23

|

0,50

|

70,43

|

| 1880

|

Секьюритизируемые активы

|

0

|

0

|

0

|

| 1890

|

Требования по операциям с производными финансовыми инструментами

|

77063993

|

148981624

|

71917631

|

0,82

|

1,57

|

0,74

|

93,32

|

| Итого активов

|

9346730713

|

9519453029

|

172722316

|

100,00

|

100,00

|

0,00

|

1,85

|

| 2010

|

Корреспондентские счета

|

11047343

|

12682315

|

1634972

|

0,12

|

0,13

|

0,02

|

14,80

|

| 2020

|

Вклады до востребования других банков

|

0

|

0

|

| 2030

|

Займы, полученные от Правительства Республики Казахстан

|

6178922

|

25598894

|

19419972

|

0,07

|

0,27

|

0, 20

|

314,29

|

| 2040

|

Займы, полученные от международных финансовых организаций

|

68086903

|

71140492

|

3053589

|

0,73

|

0,75

|

0,02

|

4,48

|

| 2050

|

Займы, полученные от других банков и организаций, осуществляющих отдельные виды банковских операций

|

1431426846

|

1149942643

|

-281484203

|

15,31

|

12,08

|

-3,23

|

-19,66

|

| 2110

|

Займы овернайт

|

3440000

|

6601164

|

3161164

|

0,04

|

0,07

|

0,03

|

91,89

|

| 2120

|

Срочные вклады

|

244873212

|

242539442

|

-2333770

|

2,62

|

2,55

|

-0,07

|

-0,95

|

| 2150

|

Расчеты с филиалами

|

0

|

0

|

0

|

| 2200

|

Обязательства перед клиентами

|

5146257984

|

5507375033

|

361117049

|

55,06

|

57,85

|

2,79

|

7,02

|

| 2255

|

Операции "РЕПО" с ценными бумагами

|

196308836

|

215240114

|

18931278

|

2,10

|

2,26

|

0,16

|

9,64

|

| 2300

|

Выпущенные в обращение ценные бумаги

|

367948772

|

292478518

|

-75470254

|

3,94

|

3,07

|

-0,86

|

-20,51

|

| 2400

|

Субординированные долги

|

368721846

|

450112846

|

81390999

|

3,94

|

4,73

|

0,78

|

22,07

|

| 2550

|

Расчеты по платежам

|

204897

|

50693

|

-154204

|

0,00

|

0,00

|

0,00

|

-75,26

|

| 2700

|

Начисленные расходы, связанные с выплатой вознаграждения

|

135213466

|

131451581

|

-3761886

|

1,45

|

1,38

|

-0,07

|

-2,78

|

| 2770

|

Начисленные расходы по административно-хозяйственной деятельности

|

1617129

|

1986846

|

369718

|

0,02

|

0,02

|

0,00

|

22,86

|

| 2790

|

Предоплата вознаграждения и доходов

|

3197730

|

5989313

|

2791582

|

0,03

|

0,06

|

0,03

|

87,30

|

| 2810

|

Начисленные комиссионные расходы

|

508037

|

369702

|

-138334

|

0,01

|

0,00

|

0,00

|

-27,23

|

| 2830

|

Просроченные комиссионные расходы

|

0

|

0

|

| 2850

|

Прочие кредиторы

|

194848919

|

123968829

|

-70880090

|

2,08

|

1,30

|

-0,78

|

-36,38

|

| 2880

|

Обязательства по секьюритизируемым активам

|

0

|

0

|

| 2890

|

Обязательства по операциям с производными финансовыми инструментами

|

25454197,6

|

115242501

|

89788303

|

0,27

|

1,21

|

0,94

|

352,74

|

| Итого обязательств

|

8205335042

|

8352770926

|

147435885

|

87,79

|

87,74

|

-0,04

|

1,80

|

| 3000

|

Уставный капитал

|

752167533

|

814147555

|

61980022

|

8,05

|

8,55

|

0,51

|

8,24

|

| 3100

|

Дополнительный капитал

|

3003784

|

3929333

|

925549

|

0,03

|

0,04

|

0,01

|

30,81

|

| 3200

|

Резервы (провизии) на общебанковские риски

|

236229

|

234773

|

-1456

|

0,00

|

0,00

|

0,00

|

-0,62

|

| 3500

|

Резервный капитал и резервы переоценки

|

385988126

|

348370442

|

-37617684

|

4,13

|

3,66

|

-0,47

|

-9,75

|

| Итого собственного капитала

|

177234835

|

1166682102

|

25286431

|

12,21

|

12,26

|

0,04

|

2,22

|

| Итого пассивов (обязательств и собственного капитала)

|

9346730713

|

9519453029

|

172722316

|

100,00

|

100,00

|

0,00

|

1,85

|

Исходя из вышеизложенных данных таблицы, можно сделать следующий вывод:

Имущество банка за период 01.01.08-01.01.09 г. увеличилось на 172722316 тыс. тенге (или 1,85%) и составило на конец отчетного периода 9519453029 тыс. тенге. Данные изменения были обусловлены за счет увеличения статьи 1700 (Начисленные доходы, связанные с получением возмещения) на сумму 179157742 тыс. тенге (или 73,23%) в активной части баланса банка.

В структуре активов статья 1400 (Требования к клиентам) занимает значительную долю имущества на 66,61% в отчетном периоде, а наименьшую долю имущества в активной части баланса занимают такие статьи как: 1100,1000,1300,1320,1550,1600,1610,1790,1810,1830. Их доли составляют примерно от 0% до 1%.

В пассивной части баланса банка в течение отчетного периода имущество банка было сформировано в основном за счет привлеченных средств, сумма которых составила 8352770926 тыс. тенге и увеличилась по сравнению с предыдущим годом на сумму 147435885 тыс. тенге или 1,80%.

Этот рост был обусловлен тем, что увеличилась статья 2200 (Обязательства перед клиентом) на сумму 361117049 тыс. тенге

В структуре пассивной части баланса банка, в разделе обязательства статья 2200 занимает значительную долю 57,85% в отчетном периоде.

В пассивной части баланса банка в разделе капитал, имущество банка было сформировано в основном за счет статьи 3000 (Уставный капитал), который составил на текущий год 814147555 тыс. тенге и по сравнению с предыдущим годом увеличилась на 0,51%

В целом, в балансе мы видим, что денежная масса банка увеличилась по сравнению с предыдущим годом на 1,85%.

Проведенный анализ финансового состояния банка за 2008-2009гг показывает динамику роста активов, обязательств и собственного капитала.

Структурный анализ отчета о доходах и расходах, коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций отражены в таблицах 2, 3 и 4.

Данный анализ наиболее полно рассмотрен в таблице 2.

Таблица 2 - Структура отчета о доходах и расходах банка за период 01.01.08-01.01.09 гг. В тыс. тенге

| № статьи

|

Наименование статей

|

Абсолютные показатели

|

Относительные показатели

|

| Сумма 01.01.2008

|

Сумма 01.01.2009

|

Изменение

|

Удельный вес 01.01.2008

|

Удельный вес 01.01.2009

|

Изменение,%

|

Темп прироста,%

|

| 4050

|

Доходы, связанные с получением вознаграждения по корреспондентским счетам

|

5763046

|

16679465

|

10916418

|

0,40

|

0,71

|

0,31

|

189,42

|

| 4100

|

Доходы, связанные с получением вознаграждения по вкладам, размещенным в Национальном Банке Республике Казахстан

|

2834287

|

4950074

|

2115787

|

0, 20

|

0,21

|

0,01

|

74,65

|

| 4200

|

Доходы, связанные с получением вознаграждения по ценным бумагам

|

29640103

|

23024380

|

-6615723

|

2,06

|

0,98

|

-1,08

|

-22,32

|

| 4250

|

Доходы, связанные с получением вознаграждения по вкладам, размещенным в других банках

|

21078985

|

24999460

|

3920475

|

1,47

|

1,06

|

-0,40

|

18,60

|

| 4300

|

Доходы, связанные с получением вознаграждения по займам, предоставленным другим банкам

|

3036512

|

3509399

|

472887

|

0,21

|

0,15

|

-0,06

|

15,57

|

| 4320

|

Доходы, связанные с получением вознаграждения по займам и финансовому лизингу, предоставленным организациям, осуществляющим отдельные виды банковских операций или полученным от организаций, осуществляющих отдельные виды банковских операций

|

10541208

|

10375040

|

-166168

|

0,73

|

0,44

|

-0,29

|

-1,58

|

| 4350

|

Доходы по расчетам с филиалами

|

0

|

0

|

0

|

0

|

0

|

0,00

|

0,00

|

| 4400

|

Доходы, связанные с получением вознаграждения по требованиям банка к клиентам

|

891840922

|

1046823889

|

154982967

|

62,05

|

44,59

|

-17,47

|

17,38

|

| 4450

|

Доходы, связанные с получением вознаграждения по

прочим ценным бумагам

|

16191750

|

16249990

|

58240

|

1,13

|

0,69

|

-0,43

|

0,36

|

| 4465

|

Доходы, связанные с получением вознаграждения по операциям "обратное РЕПО" с ценными бумагами

|

6082481

|

7365866

|

1283385

|

0,42

|

0,31

|

-0,11

|

21,10

|

| 4470

|

Доходы, связанные с получением вознаграждения по инвестициям в капитал и субординированный долг

|

7257122

|

5642075

|

-1615047

|

0,50

|

0,24

|

-0,26

|

-22,25

|

| 4480

|

Доходы, связанные с получением вознаграждения по ценным бумагам, удерживаемым до погашения

|

8114438

|

8114438

|

0,00

|

0,35

|

0,35

|

0,00

|

| Доходы, связанные с получением вознаграждением

|

994266416

|

1167734076

|

173467660

|

69,18

|

49,74

|

-19,44

|

17,45

|

| 4500

|

Доходы по дилинговым операциям

|

238715447

|

222774556

|

-15940891

|

16,61

|

9,49

|

-7,12

|

-6,68

|

| 4600

|

Комиссионные доходы

|

89401194

|

99893364

|

10492170

|

6,22

|

4,25

|

-1,97

|

11,74

|

| 4700

|

Доходы от переоценки

|

19065222

|

34243785,6

|

15178563

|

1,33

|

1,46

|

0,13

|

79,61

|

| 4730

|

Реализованные доходы от переоценки

|

31157002

|

51564009,6

|

20407008

|

2,17

|

2, 20

|

0,03

|

65,50

|

| 4850

|

Доходы от продажи

|

2587442

|

1622808

|

-964634

|

0,18

|

0,07

|

-0,11

|

-37,28

|

| 4870

|

Доходы, связанные с изменением доли участия в уставном капитале юридических лиц

|

6952755

|

8854608,8

|

1901854

|

0,48

|

0,38

|

-0,11

|

27,35

|

| 4890

|

Доходы по операциям с производными финансовыми инструментами

|

35833393

|

118372974,4

|

82539582

|

2,49

|

5,04

|

2,55

|

230,34

|

| 4900

|

Неустойка (штраф, пеня)

|

14639555

|

17077317,6

|

2437762

|

1,02

|

0,73

|

-0,29

|

16,65

|

| 4920

|

Прочие доходы

|

3837285

|

6491212,8

|

2653928

|

0,27

|

0,28

|

0,01

|

69,16

|

| 4950

|

Доходы от восстановления резервов (провизий)

|

0

|

619199214,4

|

619199214

|

0,00

|

26,37

|

26,37

|

0,00

|

| Доходы, не связанные с получением вознаграждением

|

442189296

|

1180093851

|

737904555

|

30,77

|

50,26

|

19,50

|

166,88

|

| 4940

|

Чрезвычайные доходы

|

778678

|

0

|

-778678

|

0,05

|

0

|

-0,05

|

100,00

|

| Всего доходов

|

1437234480

|

2347827927

|

910593447

|

100,00

|

100,00

|

0,00

|

63,36

|

| 5020

|

Расходы, связанные с выплатой вознаграждения по корреспондентским счетам

|

89937

|

103186

|

13249

|

0,01

|

0,00

|

0,00

|

14,73

|

| 5030

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от Правительства и местных органов власти РК

|

85946

|

468452

|

382506

|

0,01

|

0,02

|

0,01

|

445,06

|

| 5040

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от международных финансовых организаций

|

2838201

|

4464685

|

1626484

|

0,23

|

0, 19

|

-0,03

|

57,31

|

| 5050

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от других банков

|

81232246

|

66277824

|

-14954422

|

6,45

|

2,84

|

-3,61

|

-18,41

|

| 5060

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от организаций, осуществляющих отдельные виды банковских операций

|

18201222

|

23683332

|

5482110

|

1,44

|

1,01

|

-0,43

|

30,12

|

| 5090

|

Другие расходы, связанные с выплатой вознаграждения

|

2399413

|

21428377

|

19028964

|

0, 19

|

0,92

|

0,73

|

793,07

|

| 5110

|

Расходы, связанные с выплатой вознаграждения по займам овернайт

|

1067426

|

184047

|

-883379

|

0,08

|

0,01

|

-0,08

|

-82,76

|

| 5120

|

Расходы, связанные с выплатой вознаграждения по вкладам других банков

|

13059674

|

17536315

|

4476641

|

1,04

|

0,75

|

-0,29

|

34,28

|

| 5150

|

Расходы по расчетам с филиалами

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

0,00

|

| 5200

|

Расходы, связанные с выплатой вознаграждения по требованиям клиентов

|

329377809

|

412000966

|

82623157

|

26,14

|

17,64

|

-8,49

|

25,08

|

| 5250

|

Расходы, связанные с выплатой вознаграждения по операциям "РЕПО" с ценными бумагами

|

10369568

|

7715534

|

-2654034

|

0,82

|

0,33

|

-0,49

|

-25,59

|

| 5300

|

Расходы, связанные с выплатой вознаграждения по ценным бумагам

|

33688632

|

35183693

|

1495061

|

2,67

|

1,51

|

-1,17

|

4,44

|

| 5400

|

Расходы, связанные с выплатой вознаграждения по субординированному долгу

|

32494213

|

42418857

|

9924644

|

2,58

|

1,82

|

-0,76

|

30,54

|

| Расходы, связанные с выплатой вознаграждения

|

524904286

|

631465266

|

106560980

|

41,65

|

27,04

|

-14,61

|

20,30

|

| 5450

|

Ассигнования на обеспечение

|

197495759

|

1042102705

|

844606946

|

15,67

|

44,62

|

28,95

|

427,66

|

| 5500

|

Расходы по дилинговым операциям

|

175684485

|

143361628

|

-32322857

|

13,94

|

6,14

|

-7,80

|

-18,40

|

| 5600

|

Комиссионные расходы

|

17544128

|

17073726

|

-470402

|

1,39

|

0,73

|

-0,66

|

-2,68

|

| 5700

|

Расходы от переоценки

|

27157341

|

72320171

|

45162830

|

2,15

|

3,10

|

0,94

|

166,30

|

| 5720

|

Расходы по оплате труда и обязательным отчислениям, всего, в том числе на:

|

74131654

|

78073218

|

3941564

|

5,88

|

3,34

|

-2,54

|

5,32

|

| 5730

|

Реализованные расходы от переоценки

|

29726630

|

51932976

|

22206346

|

2,36

|

2,22

|

-0,14

|

74,70

|

| 5740

|

Общехозяйственные расходы

|

66323118

|

71965058

|

5641940

|

5,26

|

3,08

|

-2,18

|

8,51

|

| 5760

|

Налоги, сборы и другие обязательные платежи в бюджет, кроме подоходного налога

|

18665033

|

17276084

|

-1388949

|

1,48

|

0,74

|

-0,74

|

-7,44

|

| 5780

|

Амортизационные отчисления

|

12107154

|

17530541

|

5423387

|

0,96

|

0,75

|

-0,21

|

44,79

|

| 5850

|

Расходы от продажи

|

78451

|

162220

|

83769

|

0,01

|

0,01

|

0,00

|

106,78

|

| 5870

|

Расходы, связанные с изменением доли участия в уставном капитале юридических лиц

|

2347918

|

9663129

|

7315211

|

0, 19

|

0,41

|

0,23

|

311,56

|

| 5890

|

Расходы по операциям с производными финансовыми инструментами

|

49544540

|

130752162

|

81207622

|

3,93

|

5,60

|

1,67

|

163,91

|

| 5900

|

Неустойка (штраф, пеня)

|

220131

|

707686

|

487554

|

0,02

|

0,03

|

0,01

|

221,48

|

| 5920

|

Прочие расходы

|

27984077

|

33567890

|

5583813

|

2,22

|

1,44

|

-0,78

|

19,95

|

| Расходы, не связанные с выплатой вознаграждения

|

699010418

|

1686489194

|

987478775

|

55,46

|

72,21

|

16,74

|

141,27

|

| 5940

|

Чрезвычайные расходы

|

496520

|

0

|

-496520

|

0,04

|

0,00

|

-0,04

|

-100,00

|

| Итого расходы без Подоходного налога

|

1224411225

|

2317954460

|

1093543235

|

97,15

|

99,25

|

2,09

|

89,31

|

| Подоходный налог

|

35872916

|

17614341

|

-18258575

|

2,85

|

0,75

|

-2,09

|

-50,90

|

| Всего расходов

|

1260284141

|

2335568801

|

1075284660

|

100

|

100

|

0,00

|

85,32

|

| Финансовый результат

|

176950339

|

12259126

|

-164691213

|

-93,07

|

Проанализировав данные таблицы 2 - отчета о доходах и расходах коммерческого банка за 01.01.08 - 01.01.09 гг., можно сделать вывод, что в течение отчетного периода финансовый результат изменился, на 01.01.08 г. банк получил прибыли на сумму 176950339 тыс. тенге, то в течение отчетного периода он снизился на 164691213 тыс. тенге или на 93,07% и составляет 12259126 тыс. тенге.

На данные изменения повлиял тот факт, что все доходы и расходы банка значительно увеличились в течение отчетного периода.

На положительное изменение всех доходов банка повлиял рост всех процентных доходов на сумму 173467660 тыс. тенге или на 17,45%.

Увеличение процентных доходов было обеспечено ростом статьи 4400 на сумму 154982967 тыс. тенге (17,38%) и составляет на конец периода 1046823889 тыс. тенге

В структуре процентных доходов данная статья занимает значительный удельный вес (44,59%), наименьшее значение удельного веса в структуре процентных доходов занимает статья 4480 (0,002%).

Непроцентные доходы банка увеличились в течение отчетного периода на сумму 737904555 тыс. тенге и составляет на конец отчетного периода 1180093851 тыс. тенге.

На данное изменение повлияло увеличение статьи 4890 (Доходы по операциям с производными финансовыми инструментами) на сумму 82539582 тыс. тенге или на 230,34%.

В структуре данных доходов наибольшее значение удельного веса у статьи 4950 (26,37%), а наименьшее значение у статьи 4850 (0,07%).

Чрезвычайные доходы составляют на 01.01.08 г.778678 тыс. тенге, а на 01.01.09 г. чрезвычайные доходы отсутствуют.

На финансовый результат также повлияли расходы банка, в течение отчетного периода они увеличились на 1075284660 тыс. тенге или на 85,32% и составляет 2335568801 тыс. тенге.

На данные изменения расходов банка повлиял рост расходов, связанных с выплатой вознаграждения, в течение отчетного периода они увеличились на 106560980 тыс. тенге или на 20,30%. В структуре процентных расходов данная статья занимает наибольший удельный вес (17,97%), наименьший удельный вес занимает статья 5020 (0,001%).

Непроцентные расходы банка увеличились в течение отчетного периода на 814669989,54 тыс. тенге или на 141,27% и составляют на конец периода 1391353584,72 тыс. тенге на данное изменение повлияло увеличение статьи 5450 на сумму 696800730,12 тыс. тенге или на 427,66%. В структуре данных расходов наибольший удельный вес занимает статья 5450 (45,44%), наименьший удельный вес у статьи 5850 (0,01%).

Чрезвычайные расходы на 01.01.08 г. составляют 496520 тыс. тенге, а на 01.01.09 г. отсутствуют. Подоходный налог в течение отчетного периода снизился на сумму 18258575 тыс. тенге или на 50,90% и составляет на конец периода 17614341 тыс. тенге.

Таблица 3 - Прибыльность отдельных операций банка

| Статьи доходов

|

Статьи расходов

|

Прибыльность операций

|

| № и название статьи

|

Сумма на 08г

|

Сумма на 09г

|

№ и название статьи

|

Сумма на 08г

|

Сумма на 09г

|

08г

|

09г

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 4050

|

Доходы, связанные с получением вознаграждения по корреспондентским счетам

|

5763046

|

16679465

|

5020

|

Расходы, связанные с выплатой вознаграждения по корреспондентским счетам

|

89937

|

103186

|

64,08

|

161,65

|

| 4200

|

Доходы, связанные с получением вознаграждения по ценным бумагам

|

29640103

|

23024380

|

5300

|

Расходы, связанные с выплатой вознаграждения по ценным бумагам

|

33688632

|

35183693

|

0,88

|

0,65

|

| 4250

|

Доходы, связанные с получением вознаграждения по вкладам, размещенным в других банках

|

21078985

|

24999460

|

5120

|

Расходы, связанные с выплатой вознаграждения по вкладам других банков

|

13059674

|

17536315

|

1,61

|

1,43

|

| 4300

|

Доходы, связанные с получением вознаграждения по займам, предоставленным другим банкам

|

3036512

|

3509399

|

5050

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от других банков

|

81232246

|

66277824

|

0,04

|

0,05

|

| 4320

|

Доходы, связанные с получением вознаграждения по займам и финансовому лизингу, предоставленным организациям, осуществляющим отдельные виды банковских операций или полученным от организаций, осуществляющих отдельные виды банковских операций

|

10541208

|

10375040

|

5060

|

Расходы, связанные с выплатой вознаграждения по займам, полученным от организаций, осуществляющих отдельные виды банковских операций

|

18201222

|

23683332

|

0,58

|

0,44

|

| 4400

|

Доходы, связанные с получением вознаграждения по требованиям банка к клиентам

|

891840922

|

1046823889

|

5200

|

Расходы, связанные с выплатой вознаграждения по требованиям клиентов

|

329377809

|

412000966

|

2,71

|

2,54

|

| 4465

|

Доходы, связанные с получением вознаграждения по операциям "обратное РЕПО" с ценными бумагами

|

6082481

|

7365866

|

5250

|

Расходы, связанные с выплатой вознаграждения по операциям "РЕПО" с ценными бумагами

|

10369568

|

7715534

|

0,59

|

0,95

|

| 4470

|

Доходы, связанные с получением вознаграждения по инвестициям в капитал и субординированный долг

|

7257122

|

5642075

|

5400

|

Расходы, связанные с выплатой вознаграждения по субординированному долгу

|

32494213

|

42418857

|

0,22

|

0,13

|

| Прибыльность процентных операции

|

994266416

|

1167734076

|

Прибыльность процентных операций

|

524904286

|

631465266

|

1,89

|

1,85

|

| 4500

|

Доходы по дилинговым операциям

|

238715447

|

222774556

|

5500

|

Расходы по дилинговым операциям

|

175684485

|

143361628

|

1,36

|

1,55

|

| 4600

|

Комиссионные доходы

|

89401194

|

99893364

|

5600

|

Комиссионные расходы

|

17544128

|

17073726

|

5,10

|

5,85

|

| 4700

|

Доходы от переоценки

|

19065222

|

34243786

|

5700

|

Расходы от переоценки

|

27157341

|

72320171

|

0,70

|

0,47

|

| 4730

|

Реализованные доходы от переоценки

|

31157002

|

51564010

|

5730

|

Реализованные расходы от переоценки

|

29726630

|

51932976

|

1,05

|

0,99

|

| 4850

|

Доходы от продажи

|

2587442

|

1622808

|

5850

|

Расходы от продажи

|

78451

|

162220

|

32,98

|

10,00

|

| 4870

|

Доходы, связанные с изменением доли участия в уставном капитале юридических лиц

|

6952755

|

8854609

|

5870

|

Расходы, связанные с изменением доли участия в уставном капитале юридических лиц

|

2347918

|

9663129

|

2,96

|

0,92

|

| 4890

|

Доходы по операциям с производными финансовыми инструментами

|

35833393

|

118372974

|

5890

|

Расходы по операциям с производными финансовыми инструментами

|

49544540

|

130752162

|

0,72

|

0,91

|

| 4900

|

Неустойка (штраф, пеня)

|

14639555

|

17077318

|

5900

|

Неустойка (штраф, пеня)

|

220131

|

707686

|

66,50

|

24,13

|

| 4920

|

Прочие доходы

|

3837285

|

6491213

|

5920

|

Прочие расходы

|

27984077

|

33567890

|

0,14

|

0, 19

|

| Прибыльность непроцентных операции

|

442189296

|

1180093851

|

Прибыльность непроцентных операции

|

699010418

|

1686489194

|

0,63

|

0,70

|

Проанализировав данные таблицы 3 можно сделать вывод о том, что основная деятельность банка является более прибыльной, так как доходы, связанные с процентными операциями выше соответствующих расходов. Прибыльность по основной деятельности не имеет динамики и составила 1,89% на конец периода.

Прибыльными в составе основной деятельности являются операции по получению дохода по корреспондентским счётам - 161,6%, дохода по требованиям к клиентам - 2,54.

Убыточными в составе основной деятельности являются операции по получению дохода от займов другим банкам - 0,05%, доходы, связанные с инвестициями в капитал - 0,13%.

Неосновная деятельность является убыточной по сравнению с основной, так как доходы по непроцентным операциям меньше, чем доходы от процентных. На 2009 год прибыльность составила - 1,22%.

Прибыльность непроцентных операций имеет отрицательную динамику. Если на начало 2008 года прибыльность была 1,34%, то на начало 2009 она составил - 1,22%.

Наиболее прибыльными операциями в составе неосновной деятельности является начисление неустоек - 24,1%, доходы от продажи - 10%. Убыточными являются операции, связанные с доходами от прочих операций - 0,19%, доходы от переоценки - 1,4%.

Таблица 4 - Рентабельность банка на 01.01.08-01.01.09 гг.

| Совокупные показатели, характеризующие рентабельность банковских операций

|

Сумма на 08г

|

Сумма на 09г

|

Изменение

|

| Коэффициент доходность капитала, исчисляемый, как отношение чистой прибыли к собственному капиталу (Д1)

|

0,155

|

0,011

|

0,145

|

| Коэффициент прибыльности активов, характеризующий объем прибыли на каждый тенге активов (Д2)

|

0,019

|

0,001

|

0,018

|

| Коэффициент использования активов (Д3) определяется отношением суммы доходов к сумме активов и характеризует степень отдачи активов

|

0,154

|

0,247

|

-0,093

|

| Прибыльность доходов (маржа прибыли), показывающий удельный вес прибыли в сумме полученных доходов (Д4)

|

0,123

|

0,005

|

0,118

|

| Мультипликатор чистой стоимости собственного капитала (Д5) определяется отношением средней величины активов к средней величине собственного капитала

|

8,189

|

8,159

|

0,029

|

| Уровень процентной маржи**

|

0,050

|

0,056

|

-0,006

|

Рентабельность коммерческого банка - один из основных показателей эффективности банковской деятельности. Уровень рентабельности банка характеризуется показателями, рассмотренными в таблицах 4 и 5.

Основным показателем доходности является показатель, отражающий отдачу собственного капитала. На 2008 год рентабельность капитала показывала прибыльность в объеме 155 тенге, приходящуюся на 1000 тенге собственных средств. В течение отчетного периода произошло значительное снижение данного показателя, а именно на 0,144 пункта, что является отрицательной тенденцией. Для выявления факторов, повлиявших на снижение данного показателя используется факторная модель, рассчитывающаяся следующим образом:

(1) (1)

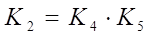

Данное соотношение означает, что рентабельность капитала находится в прямой зависимости от работоспособности активов (К2

), и в обратной зависимости от К3

У банка оптимальный уровень отношения собственного капитала к активам, которые увеличились и составили на начало 2009 года 12,03, т.е. низкий удельный вес собственных ресурсов банка в структуре пассивов увеличивает общую стоимость ресурсов и уменьшает прибыльность

Небольшое значение рентабельности активов (0,001) свидетельствует об умеренно рисковой политики банка при размещении своих активов.

Это привело к снижению прибыльности капитала банка. Факторный анализ рентабельности активов позволяет выявить факторы, повлиявшие на низкое значение процента прибыли на активы и их снижение. Для этого используется формула:

(2) (2)

Данное отношение свидетельствует о прямой зависимости между прибыльностью активов и долей прибыли в доходах банка, а также доходность активов.

В течение отчетного периода банк эффективно размещает свои активы, что характеризуется ростом показателя К4

на 9,3%.

Показатель К5

прибыльности доходов банка или общий уровень рентабельности банка на 2008 показывал 123 тенге прибыли на 1000 тенге доходов и снижение его на 118 пунктов, отражает неспособность банка контролировать свои расходы в полной мере.

Положительная динамика уровня процентной маржи за отчетный период составила 13% что свидетельствует об увеличении доходности средств банка. Процентные доходы превысили процентные расходы, что позволяет вывести уровень % маржи на достаточный уровень.

Незначительную величину показателя в 2008 году можно объяснить увеличением активов. Но за счет увеличения доли активов, приносящих процентный доход в структуре активной части баланса в течение отчетного периода привело к росту уровня процентной маржи, который в 2009 году составил 18%.

Таблица 5 - Анализ доходности кредитной организации на 01.01.08-01.01.09 гг.

| Совокупные показатели, характеризующие доходность банковского сектора

|

Сумма на 08г

|

Сумма на 09г

|

Изменение

|

| Отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA)

|

0,0228

|

0,0031

|

-0,0196

|

| Отношение чистого дохода до уплаты подоходного налога к собственному капиталу по балансу (ROE)

|

0,1865

|

0,0256

|

-0,1609

|

Показатель ROA, который характеризует способность банка использовать оборотный и необоротный капитал, за текущий период снизился на 0,019%, что говорит о том, что банк неправильно и неэффективно использует оборотный и необоротный капитал.

Показатель ROE, который включает: коэффициент доходности капитала; прибыль на одну акцию; показатель отношения рыночной цены акции к доходу на одну акцию; коэффициент выплаты дивидендов; коэффициент покрытия процентов по облигациям., также снизился на 0,16%, что говорит о том, что банк неэффективно проводил инвестиционную политику за отчетный период.

Анализ достаточности собственных средств (капитала) проводится в целях выявления степени устойчивости капитальной базы банка и достаточности капитала для покрытия потерь от принятых банками рисков.

Анализ достаточности собственных средств проведен с использованием таблиц 6 и 7.

Таблица 6 - Состав капитала кредитной организации

на 01.01.08-01.01.09 г В тыс. тенге

| Состав капитала кредитной организации

|

Сумма на начало периода

|

Сумма на конец периода

|

Прирост, в %

|

| Капитал 1-го уровня

|

614521519

|

625648393

|

1,811

|

| Уставный капитал

|

752167533

|

814147555

|

8,240

|

| Капитал 2-го уровня

|

238932151

|

149782548

|

-4,622

|

| Субординированный долг

|

368721846

|

450112846

|

22,074

|

| Капитал 3-го уровня

|

61461087

|

137288649

|

123,375

|

| Инвестиции

|

177976891

|

255032538

|

43,295

|

| Всего расчетный собственный капитал

|

736937866

|

657687053

|

1,86

|

Таблица 7 - Анализ показателя достаточности

капитала на 01.01.08-01.01.09 гг. В тыс. тенге

| Показатели адекватности собственного капитала

|

Сумма на начало периода

|

Сумма на конец периода

|

| Отношение собственного капитала первого уровня к совокупным активам (k1) *

|

0,047

|

0,039

|

| Отношение собственного капитала к активам и внебалансовым обязательствам, взвешенным по степени риска (k2) **

|

0,170

|

0,166

|

k1 = (С1-И) /А - не менее 0,06

где С1 - капитал первого уровня;

И - инвестиционный капитал банка;

А - совокупные активы.

k2 = РСК/ (Ар-ПС) - не менее 0,12

где РСК - всего расчетный собственный капитал;

АР - сумма активов и внебалансовых обязательств, взвешенных по степени риска; (расчет в таблице 8)

ПС - специальные резервы (сформированные провизии по сомнительным с повышенным риском и безнадежным активам); (расчет в таблице 10).

Для целей взвешивания активов, по степени риска активы уменьшаются на сумму созданных по ним специальных резервов (провизии).

Таблица 8 - Активы банка, взвешенные с учетом принимаемого риска В тыс. тенге

| №

|

Активы банка

|

Сумма

|

Степень риска в процентах

|

Активы банка, взвешенные по степени кредитного риска вложений

|

| I группа

|

2008г

|

2009г

|

2008г

|

2009г

|

| 1000

|

Деньги

|

12918094

|

327661

|

0

|

0

|

0

|

| 1010

|

Аффинированные драгоценные металлы

|

161752070

|

161662903

|

0

|

0

|

0

|

| 1050

|

Корреспондентские счета

|

636460030

|

494179209

|

0

|

0

|

0

|

| 1100

|

Требования к Национальному Банку Республики Казахстан

|

7944000

|

26408000

|

0

|

0

|

0

|

| 1150

|

Банкноты национальной валюты до выпуска в обращение

|

0

|

0

|

0

|

0

|

0

|

| 1250

|

Ценные бумаги, предназначенные для торговли

|

503626078

|

434665012

|

0

|

0

|

0

|

| Сумма

|

1322700274

|

1117242785

|

0

|

0

|

| II группа

|

| 1200

|

Ценные бумаги, предназначенные для торговли

|

393552900

|

313882919

|

20

|

78710580

|

62776584

|

| 1300

|

Займы, предоставленные другим банкам

|

58452478

|

31751800

|

20

|

11690496

|

6350360

|

| 1320

|

Займы и финансовый лизинг, предоставленные организациям, осуществляющим отдельные виды банковских операций

|

82195678

|

82209830

|

20

|

16439136

|

16441966

|

| 1350

|

Расчеты с филиалами

|

0

|

0

|

20

|

0

|

0

|

| 1450

|

Ценные бумаги, имеющиеся в наличии для продажи

|

216951159

|

229821332

|

20

|

43390232

|

45964266

|

| 1458

|

Операции "обратное РЕПО" с ценными бумагами

|

72690194

|

109145818

|

20

|

14538039

|

21829164

|

| 1480

|

Ценные бумаги, удерживаемые до погашения

|

0

|

109110759

|

20

|

0

|

21822152

|

| 1550

|

Расчеты по платежам

|

447503

|

274423

|

20

|

89501

|

54885

|

| Сумма

|

824289912

|

876196882

|

164857982

|

175239376

|

| III группа

|

| 1700

|

Начисленные доходы, связанные с получением вознаграждения

|

244655825

|

423813567

|

50

|

122327912

|

211906784

|

| 1810

|

Начисленные комиссионные доходы

|

4592612

|

1217854

|

50

|

2296306

|

608927

|

| 1830

|

Просроченные комиссионные доходы

|

377670

|

1217854

|

50

|

188835

|

608927

|

| 1880

|

Секьюритизируемые активы

|

0

|

0

|

50

|

0

|

0

|

| 1890

|