| НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

АКАДЕМИЯ УПРАВЛЕНИЯ «ТИСБИ»

Заочное экономическое отделение

Кафедра «Банковское дело»

Допущена к защите

Зав. кафедрой

к.э. н., профессор _______ Е.И.Дашина

подпись

«__»________________20___г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

На тему: «Совершенствование расчетных банковских операций с пластиковыми карточками (на примере ОАО ВТБ)»

Работу выполнил

Студентка гр. ЗЭ-62Б __________________ Гарифуллина А.М.

подпись

Научный руководитель

К.э. н., профессор __________________ Дашина Е.И.

подпись

Консультант звание, степень __________________

подпись

Казань, 2010г.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы организации операций банка с пластиковыми картами

1.1 Понятие, виды пластиковых карт и их особенности

1.2 Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

1.3 Российские и зарубежные платежные системы

1.4 Нормативное регулирование операций с пластиковыми картами

2. Анализ операций с банковскими картами ОАО «ВТБ»

2.1 Краткая экономико-организационная характеристика ОАО «ВТБ»

2.2 Особенности операций с пластиковыми картами в ОАО «ВТБ»........ 42

3. Перспективы развития рынка пластиковых карт и рекомендации по повышению эффективности работы с пластиковыми картами в ОАО «ВТБ»..............

3.1 Зарубежный опыт использования пластиковых карт

3.2 Проблемы и перспективы развития и совершенствования рынка пластиковых карт. Рекомендации по повышению эффективности работы с пластиковыми картами в ОАО «ВТБ»

3.3 Пластиковые карты в условиях экономической нестабильности

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

В условиях развития мировых хозяйственных связей заметен процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении формирования безналичных форм расчетов, которые, в свою очередь, нашли широкое применение в современных условиях. Одним из самых распространенных инструментов безналичных расчетов является пластиковая карта. В большинстве экономически развитых странах пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт демонстрирует степень интеграции банковской системы и общества. Довольно сказать, что безналичная оплата товаров и услуг в индустриально развитых странах достигает 90% в структуре всех денежных операций.

Реклама

Актуальность выбранной темы исследования заключается в перспективах развития и дальнейшего роста доли безналичных расчетов в общей массе финансовых операций. Банковские пластиковые карты позволят сократить объем налично-денежного обращения, снизить расходы, связанные с осуществлением кассовых операций, хранением и транспортировкой наличных денежных средств и существенно ускорить безналичные расчеты.

Пластиковая карта используется для разнообразных операций. В зависимости от оказываемых услуг она может выступать в роли пропуска, водительского удостоверения, проездного документа и просто средством платежа. Впервые идея использования кредитной карточки была выдвинута в прошлом веке Эдуардом Белами (1887г). На практике первые картонные кредитные карточки стали использоваться в США на торговых предприятиях в 20-е годы прошлого столетия. На протяжении длительного времени не могли найти подходящий материал, который бы отвечал функциональным требованиям кредитных карт. Только в начале 60-х годов в США появились пластиковые карты с магнитной полосой. Впоследствии многие государства в банках ввели систему карточных расчетов, и она приобрела международный характер.

Деятельность российских банков с пластиковыми картами началась в марте 1988г., когда в Лондоне между бюро путешествий ВАО «Интурист» и международной организацией VISA International было подписано соглашение, в результате которого «Интурист» стал членом этой международной организации, обладающим эмиссионными правами. С конца 60-х гг. и до 1989 кредитными карточками в РФ пользовались только иностранные туристы, однако вскоре была разработана система расчётов за товары и услуги пластиковыми картами, и в настоящее время все крупнейшие банки РФ предоставляют населению и организациям услуги по выпуску и обслуживанию пластиковых карт.

На сегодняшний день остается стабильно высоким спрос населения на карточные услуги: наблюдается постоянный и устойчивый прирост различных категорий новых клиентов – владельцев пластиковых карт, причем не только с высоким уровнем дохода. Их число пополняют менеджеры среднего звена, госслужащие и студенты, для которых пластиковые карты становятся повседневным платежным средством.

Пластиковые карты представляют собой финансовый инструмент, который значительно упрощает доступ к кредитным ресурсам для физических лиц. Для доступа к кредитной линии, предоставляемой банком, заемщику достаточно пройти однократную процедуру оформления договора, после чего, если заемщик добросовестный, часто рассчитывающийся пластиковой картой, возможно увеличение кредитного лимита.

Реклама

Цель выпускной квалификационной работы – рассмотреть организацию работы коммерческого банка с пластиковыми картами и совершенствование операций с пластиковыми картами в ВТБ.

В связи с целью работы были поставлены следующие задачи:

· Рассмотреть понятие, виды пластиковых карт и их особенности;

· Определить основные операции с пластиковыми картами;

· Осветить российские и зарубежные платежные системы;

· Проанализировать операции с банковскими картами ОАО Банк ВТБ;

· Охарактеризовать зарубежный опыт использования пластиковых карт;

· Исследовать проблемы развития рынка пластиковых карт в России;

· Представить рекомендации по повышению эффективности работы с пластиковыми картами в ОАО Банк ВТБ.

Объектом исследования является ОАО Банк ВТБ.

Предметом исследования является основные операции с пластиковыми картами.

Теоретическим вопросам посвящена первая глава выпускной квалифицированной работы. Она отражает понятие, виды пластиковых карт и их особенности, основные операции с пластиковыми картами. В этой же главе рассмотрены зарубежные и российские платежные системы и нормативное регулирование операций с пластиковыми картами.

Краткая экономико-организационная характеристика ОАО Банк ВТБ осуществлена во второй главе. В ней же проведен и анализ эффективности операций с пластиковыми картами в ОАО Банк ВТБ.

Третья глава работы посвящена перспективе развития рынка пластиковых карт и рекомендации по повышению эффективности работы с пластиковыми картами в ОАО Банк ВТБ. В заключении подведены основные итоги исследования, а также сделаны выводы и представлены рекомендации. В процессе работы были использованы эмпирико-теоретические (описание, сравнение) и аналитико-синтетические методы (анализ, синтез). Информационной базой исследования являются официальные данные Госкомстата России, официальные статистические данные по Республики Татарстан, результаты научных исследований, аналитическая информация российской и зарубежной деловой прессы, годовые отчеты ОАО Банк ВТБ, а также нормативные и правовые акты РФ, органов исполнительной и законодательной власти регионального уровня.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ОПЕРАЦИЙ БАНКА С ПЛАСТИКОВЫМИ КАРТАМИ

1.1 Понятие, виды пластиковых карт и их особенности

Пластиковая карточка – персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Предприятия, принимающие карточку торговли/сервиса и отделения банков, образуют сеть точек обслуживания карточки (или приемную сеть).

Первую универсальную пластиковую карту представила в США 28 февраля 1950 года система Diners Club. Ее основатели Блумингдейл, Макнамара и Снайдер разработали план внедрения нового типа карт на рынок (ранее существовали карточки, которые выпускали крупные американские отели, нефтяные компании и магазины в начале века). Предполагалось, что новая карта позволит делать покупки ее владельцу по всей стране. Diners Club должна была стать посредником между покупателем и продавцом, обеспечивая им кредит, а своим эмитентам – доходы. Прибыль планировалось получать с фирмы-продавца, которая должна была давать 7% скидки с суммы покупки, а также с владельца карты в виде ежемесячной платы. По сути первая карта была кредитной, так как она предназначалась для двух сотен клерков Манхэттена, которые по таким карточкам могли питаться в кредит в 14 ресторанах Нью-Йорка. Уже в 1958 году к выпуску универсальных пластиковых карт приступили крупнейшая американская компания дорожных чеков American Express и компания Carte Blanche, а первый и второй по величине банки США – Bank of America и Chase Manhattan Bank – приступили к проведению операций с кредитными картами. В 1966 году Bank of America начал продавать лицензии другим банкам на проведение операций с картами BankAmericard.

Второй национальной системой карт в США стала Interbank Cards Association. Эти системы совершили прорыв в распространении кредитных карт, проведя совместную рассылку карт по почте, увеличив при этом число владельцев карт на миллионы. В конце 1960-х годов прошлого столетия несколько крупных банков – конкурентов Bank of America создали свою межбанковскую карточную ассоциацию – Interbank Card Association. В 1969 году эта ассоциация купила права на карты Master Charge, выпускавшиеся карточной ассоциацией банков западных штатов; большинство банков – членов ассоциации перешли на выпуск этой карты. В свою очередь банки, выпускавшие BankAmericard, настояли на том, чтобы карточная программа была выведена из-под контроля Bank of America. Так в июле 1970 года была создана National BankAmericard Incorporated.

Параллельно с развитием американского рынка шла и интернационализация карточных операций. Она началась еще в 1951 году, когда Diners Club выдала первую лицензию на использование своего имени и схемы в Великобритании. Примерно в это же время Британская ассоциация отелей и ресторанов начала выпускать кредитную карту BHR. В 1965 году эта система, объединившись со своим шведским конкурентом Rikskort, владельцем которой являлась семья Валленбергов, учредила компанию Eurocard International со штаб-квартирой в Швеции. Сотрудничество MasterCard и Eurocard началось в 1974 году. Расширяя свое сотрудничество с MasterCard, эта ассоциация по мере появления новых технологий заключила соглашения с компаниями Cirrus и Maestro, что позволило расширить ассортимент предлагаемых клиентам видов услуг за счет карточек для получения наличных в банкоматах. В конце 1992 года произошло слияние Eurocard International с платежной системой EuroCheck. Новая организация стала называться Europay international.

В России началом становления рынка пластиковых карт принято считать 1989 год, когда Сбербанк и Кредобанк сумели стать членами Visa.

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг» – товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация – на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Технология авторизации зависит от схемы платежной системы, типа карточки и технической оснащенности точки обслуживания. Традиционно авторизация проводится «вручную», когда продавец или кассир передает запрос по телефону оператору (голосовая авторизация), или автоматически, карточка помещается в POS-терминал или торговый терминал (POS – Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры секретный ПИН-код (ПИН – Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги в автоматическом режиме выдаются специальным устройством – банкоматом, который и проводит авторизацию.

При осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям.

Держателю дебетовой карточки необходимо заранее внести на свой счет в банке-эмитенте определенную сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь пополнить средства на своем счете.

Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Аналогичная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит напрямую связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части, заранее прописанной в договоре.

Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Семейные карточки в определенном смысле аналогичны корпоративным – право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки.

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям – процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки – члены системы открывают корреспондентские счета.

Платежной системой является совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками – стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек – процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания.

Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

Процессинговый центр – специализированная сервисная организация – обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках – членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру.

Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Ранее рассматривалось, что одна из основных функций пластиковой карточки – обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Помимо всего этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные – имя, номер счета и др. – могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего «прокатывание» карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Графические данные обеспечивают возможность визуальной идентификации карточки. Карточки, обслуживание которых основано на таком принципе, могут с успехом использоваться в малых локальных системах – как клубные, магазинные карточки и т.п. Однако для использования в банковской платежной системе визуальной «обработки» оказывается явно недостаточно. Представляется целесообразным хранить данные на карточке в виде, обеспечивающем проведение процедуры автоматической авторизации. Эта задача может быть решена с использованием различных физических механизмов.

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта непрозрачным составом и считывание кода происходит в инфракрасных лучах. Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты в изготовлении. Последняя особенность обуславливает их слабую защищенность от подделки и делает, поэтому малопригодными для использования в платежных системах.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными – в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Защищенность карт с магнитной полосой существенно выше, чем у карт со штрих – кодом. Однако и такой тип карт относительно уязвим для мошенничества. Так, в США в 1992 г. общий ущерб от махинаций с кредитными картами с магнитной полосой (без учета потерь с банкоматами) превысил один миллиард долларов. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса – компаний MasterCard/Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр – код банка, следующие 9 – банковский номер карточки, последняя цифра – контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне – магнитная полоса, место для подписи.

В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт – карт памяти – объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (EPROM), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Карты памяти подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью.

В картах первого типа не существует ограничений на чтение и запись данных. Доступность всей памяти делает их удобными для моделирования произвольных структур данных, что крайне необходимо в некоторых приложениях. Карты с защищенной памятью имеют область идентификационных данных и одну или несколько прикладных областей. Идентификационная область карт допускает лишь однократную запись при персонализации, и в дальнейшем доступна только на считывание. Доступ к прикладным областям регламентируется и осуществляется по предъявлению соответствующего ключа. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Но в последнее время цены на них значительно снизились в связи с ростом объемов производства и усовершенствованием технологии. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

Частным случаем карт памяти являются карты-счетчики, в которых значение, хранимое в памяти, может изменяться лишь на фиксированную величину. Подобные карты используются в специализированных приложениях с предоплатой (плата за использование телефона-автомата, оплата автостоянки и т.д.)

Карты с микропроцессором представляют собой, по сути, микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее мощных современных микропроцессорных карт сопоставимы с характеристиками персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся в ПЗУ микропроцессорной карты, принципиально ничем не отличается от операционной системы ПК и предоставляет большой набор сервисных операций и средств безопасности. Операционная система поддерживает файловую систему, базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1-8 Кбайта, но может достигать и 64 Кбайт) и обеспечивающую регламентацию доступа к данным.

При этом часть данных может быть доступна только внутренним программам карточки, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Именно поэтому микропроцессорные карты (и смарт-карты вообще) рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом пластиковых карт также и с точки зрения функциональных возможностей.

Вычислительные возможности смарт-карт позволяют использовать, например, одну и ту же карту и в операциях с on-line авторизацией и как многовалютный электронный кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью вытеснить карты с магнитной полосой (по крайней мере, таковы планы...).

Помимо описанных выше типов пластиковых карточек, используемых в финансовых приложениях, есть еще ряд карточек, основанных на иных механизмах хранения данных. Такие карточки (оптические, индукционные и пр.) используются в медицинских системах, системах безопасности и прочее.

1.2 Организация работы коммерческого банка с пластиковыми картами, основные операции с пластиковыми картами

Пластиковая карточка – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу, возможность безналичной оплаты товаров и/или услуги и получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач, наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками «в долг»: товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Именно поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее персонализация – на нее заносятся данные, позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карточке называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карточки и его финансовых возможностей. Авторизация проводится, автоматически, карточка помещается в POS-терминал или торговый терминал (POS – Point Of Sale), данные считываются с карточки, кассиром вводится сумма платежа, а держателем карточки со специальной клавиатуры – секретный ПИН-код (ПИН – Персональный Идентификационный Номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (on-line режим), либо осуществляя дополнительный обмен данными с самой карточкой (off-line авторизация).

В случае выдачи наличных денег процедура носит аналогичный характер с тем лишь отличием, что деньги в автоматическом режиме выдаются специальным устройством – банкоматом, который и проводит авторизацию.

Операции с банковскими карточками проводятся коммерческими банками, уполномоченными на совершение операции и имеющими необходимое оборудование для работы с карточками. Банковские карточки клиента выдаются физическим лицам, заключившим договор с банком. В соответствии с этим договором безналичные расчеты клиентом осуществляются с применением микропроцессорной банковской карточки.

В банковской карточке клиента всегда ведется остаток средств карточки после совершения каждой операции, и хранятся записи об операциях совершенных с применением банковской карточки в учреждениях коммерческих банков, предприятиях торговли и сферы обслуживания. Остаток средств на микропроцессорной карточке состоит из закрытого и открытого остатка, при совершении операции с которым требуется ввод личных паролей клиента, при трехкратном введении неправильного персонального кода карточка блокируется, и операции с ней не производятся. По открытому остатку совершаются только расходные операции и ввод личных паролей клиента не требуется. На каждую карточку, выданную клиенту, открывается отдельный счет. Карточка выдается на срок 12 месяцев. Клиент имеет право по своему желанию продлить срок действия банковской карточки по месту выдачи еще на 12 месяцев.

По счету банковской карточки начисляется доход, исходя из процентной ставки, установленной банком. Любое лицо, предъявившее банковскую карточку и владеющее паролями доступа к карточке, имеет право совершать все операции с карточками.

Преимущества пластиковых карт для клиентов:

· пополнение остатка средств на счете банковской карточки внесением наличных денег или перечислением средств с другого счета, открытого в том же учреждении банка, как на имя вкладчика, так и на имя другого лица;

· возможность поручения предприятию о перечислении своих денежных доходов на счет банковской карточки в соответствии с договором, заключенным между организацией и коммерческим банком, выдавшим банковскую карточку;

· получение наличных денег по банковской карточке в учреждениях банка и через банкоматы, обслуживающих данную карту;

· оплата товаров и услуг в торговых учреждениях и предприятиях сферы услуг;

· получение справки об остатке средств на банковской карточке, изменить личные пароли.

Банки, предоставляющие услуги по чиповым карточкам, также в свою очередь имеют ряд преимуществ:

· новый источник доходов благодаря средствам, хранящихся на картах клиентов;

· получение комиссионных с платежных операций по карточкам;

· привлечение клиентов за счет предоставления нового вида услуг;

· улучшение имиджа банка как организации, использующей новейшие современные технологии;

· портативность, автономность и простота инстанции платежного терминала, обеспечивающие его широкое применение всюду;

· безопасность – деньги с карты довольно сложно украсть;

· точность расчета, отсутствие проблем с разменом и сдачей, простота обслуживания.

Преимущества, для частных лиц, имеющих пластиковые карты:[13, C.27]

· безопасность расчетов и хранения средств, отсутствия больших сумм наличности в кошельке;

· возможность начисления процентов на средства на карточке;

· гарантия оплаты;

· отсутствие проблем со сдачей;

· возможность получать наличные средства с карты в любом пункте обслуживания;

· конфиденциальность информации о состоянии финансовых дел клиента;

· возможность осуществлять денежные переводы с помощью карточки;

· материальные льготы (повышенные проценты по карт-счету, поощрения при покупке товаров в магазинах и т. д.);

· возможность восстановления карточки при ее утере или краже;

· миниатюрность (независимо от количества средств на карточке);

· возможность получить наличные деньги в любом городе России и за её пределами, в учреждениях коммерческих банков, работающих с ПК.

Анализируя кредитные программы банков, сложившиеся на российском рынке достаточно давно, и с той или иной степенью успешности работающие в сложных экономических условиях сегодняшнего дня, можно заметить, что кредитные карты, традиционно, являются одним из самых дорогих видов займовых продуктов для потребителя. Борьба за потенциальных заемщиков, стремящихся, в свою очередь, как можно дешевле заплатить за ссуженные деньги, еще задолго до начала кризиса, вынудила кредитно-финансовые организации искать оригинальные пути мотивации для приобретения клиентами именно такого банковского продукта, как кредитные карты. Вполне обоснованным можно считать, что маркетинговые решения, хорошо зарекомендовавшие себя на Западе, начали внедряться в России: таким образом, и на нашем рынке появились кобренды.

Необходимо заметить, что кредитные карты по совместным программам ничем, кроме наличия дополнительных возможностей за рамками кредитования, не отличаются от банковских продуктов своего класса. «Совместные карты обладают всеми преимуществами международных банковских карт и не предусматривают никаких ограничений для держателей – подчеркивает Елена Махота, вице президент – руководитель блока «Средний, малый и розничный бизнес «Промсвязьбанка». – Все больше клиентов убеждается в очевидных преимуществах совместных банковских карт. Ведь пользуясь совместной картой и совершая обычные ежедневные покупки можно накопить баллы, которые затем превратятся в приятный бонус».

Наличие удобных для клиента «услуг» кредитной карты часто является основной мотивацией к ее сохранению и использованию со стороны весьма осторожного в последнее время заемщика.

Анализируя множество кобрендинговых продуктов самых разнообразных банков российского рынка, очевидно, что мотивационный подход для увеличения спроса на этот вид займовой услуги, можно разделить на две большие группы: эмоциональную и рациональную. К эмоциональной группе мотивов относятся все виды карт, дополнительным плюсом в которых является участие в тех или иных благотворительных проектах, либо удовлетворяющих потребности клиента через «прикосновения» к его увлечениям, пристрастиям (например, футболу, автомобилям).

Заемщик не просто пользуется деньгами, но и сознает, что часть средств будет направлена в какой-либо известный благотворительный фонд с надежной репутацией, либо на поддержку его любимого вида спорта или команды в нашей стране. Чаще всего, в программах участвуют известные организации. Например, в Альфа-Банке существует совместная программа с «Всемирным Фондом Дикой Природы»(WWF). С декабря этого года Промсвязьбанк начал выпуск совместных аффинити – карт с благотворительным фондом спасения тяжелобольных детей «Линия жизни». Данная карта предназначена для тех, кто неравнодушен к проблемам детей с опасными для жизни заболеваниями сердца и головного мозга. Для реализации этих целей банк из собственных средств перечисляет в фонд «Линия жизни» пожертвования, размер которых определяется исходя из сумм, израсходованных по карте «Промсвязьбанк – Линия жизни» в торгово-сервисных предприятиях. Как рассказала Елена Махота на пресс-конференции, посвященной открытию этой совместной программы, банк из собственных средств перечисляет в фонд «Линия жизни» 50% стоимости комиссии за первый год обслуживания карт (от 450 до 1450 рублей, в зависимости от категории карт). А так же 0,5% от суммы покупок, совершенных с помощью карты «Промсвязьбанк – Линия жизни» в торгово-сервисных предприятиях. ЗАО «Банк Русский Стандарт» недавно объявил о начале выпуска совместной с компаниями Visa и «Adidas» карты «Русский Стандарт – Visa – FIFA Голд», посвященной Чемпионату Мира по футболу FIFA 2010.

Карта выпускается при поддержке FIFA и Российского Футбольного Союза. Камаль Буши, исполнительный директор по развитию карточного бизнеса и эквайринга Банка Русский Стандарт, отметил, что подобный продукт является уникальным для «футбольной России», а для клиентов это возможность прикоснуться к знаменательному спортивному событию, поддержать развитие молодежного футбола в стране. Карты по этой программе обладают рядом уникальных опций. В частности, Банк Русский Стандарт из собственных средств перечисляет фиксированный процент со всех транзакций, совершаемых при помощи этих карт, в поддержку развития молодежного футбола. Держатели карт также получают скидки при оплате картой специальной серии товаров в сети магазинов «Adidas». Активно расплачивающиеся картой заемщики, имеют возможность выиграть призы. В их числе две поездки в ЮАР на игры Чемпионата Мира FIFA 2010 (каждая поездка на две персоны). Разумеется, сохранен «льготный период» до 55 дней, отсутствует плата за выдачу наличных денежных средств в банкоматах и пунктах выдачи наличных в пределах остатка на счете, как и все остальные стандартные функции.

К картам с рациональным мотивирующим подходом к заемщику относятся все кобренды, несущие конкретную материальную выгоду для держателя. «Бонусы», как правило, приносят ощутимую пользу, но не обмениваются на деньги, хотя могут включать в себя солидные скидки, а то и полную компенсацию каких-то затрат. Примером такого сотрудничества может служить программа открытая Промсвязьбанком совместно с авиакомпанией «Трансаэро». Держатели карт «Промсвязьбанк-Трансаэро» автоматически становятся участниками программы «Трансаэро Привилегия», что позволяет им накапливать баллы, которые в дальнейшем можно обменять на бесплатный билет на выбранный регулярный рейс. Баллы начисляются от банка за безналичные операции оплаты товаров и услуг в торгово-сервисной сети и от «Трансаэро» за полеты регулярными рейсами авиакомпании. Интересные возможности кредитных карт предлагает Райффайзенбанк совместно «Малиной» – самой известной на данный момент российской программой потребительской лояльности.

Совершая любые покупки по такой кредитной карте, клиенту автоматически начисляются баллы, которые потом в офисе «Малины» он сможет обменять на призы. Фактически, получается, что все держатели подобной кредитной карты рано или поздно получают свои дополнительные подарки по программе лояльности, поскольку, так или иначе, производят какие-либо безналичные расчеты. Оригинальные возможности предлагает кредитная или дебетовая карта «Альфа-Банк — Cosmopolitan – Visa», где держателям предлагается широкий выбор скидок от 5% до 15%, а также многочисленные акций. В среде потребителей карта оказалась настолько выгодной, что по аналогии, банком недавно была запущена и «Мужская карта» – кобрендинговый проект Альфа-Банка, журнала MAXIM, компании Gameland и платежной системы Visa, рассчитанный на удовлетворение интересов мужской аудитории. В частности, по ней можно получить скидку на приобретение автомобиля, спортивных товаров или на обслуживание в нескольких популярных барах.

Даже из этого, далеко не полного обзора существующих кобрендинговых проектов становится понятно, что жесточайшая конкуренция за хороших клиентов среди банков, выгодна и простым потребителям, так как, действительно, открывает новые перспективы безналичного расчета и экономии собственных средств.

1.3 Российские и зарубежные платежные системы

Крупнейшими международными организациями, объединившими под своими крышами огромное число кредитных организаций разных стран, являются VISA International, EuroCard/MasterCard и American Express. Для того чтобы стать эмитентом одной из перечисленных карт, банк или иная кредитная организация обязаны стать членом любой из этих организаций. Несмотря на то, что для приобретения банковских карт этих платежных систем необходимо произвести довольно значительные финансовые вложения, наибольшим спросом пользуются именно они.

Практически всем знакомы и доступны дисконтные карты типа IAPA, ETN, STB-Card, Union, Золотая корона, по которым предоставляются скидки на авиабилеты, гостиничное обслуживание, рестораны, телефонные переговоры и пр. Эти карточки можно приобрести как отдельно, так и в качестве «нагрузки» к платежным банковским картам.

Банковские карточки VISA, EuroCard/MasterCard и American Express в этом плане являются универсальными. Их можно использовать как средство платежа а, помимо того, получить всевозможные льготы и скидки, предоставляемые эмитирующими их платежными системами.

Однако при выборе карты все же следует предварительно решить для себя вопрос, где карта будет использоваться: в России или за рубежом. Если большая часть предполагаемых покупок будет совершена в России, то лучше приобрести рублевую пластиковую карточку любой из наиболее распространенных российских систем.

Если карта будет использоваться преимущественно за рубежом, то целесообразно приобрести пластиковую карточку одной из международных систем. Среди международных банковских карт карточка VISA (Gold VISA, VISA Classic, VISA Business, VISA Electron, VISA Plus) – наиболее популярная, престижная, и, разумеется, дорогая.

Чуть менее популярна EuroCard/MasterCard (EuroCard/MasterCard Standard, EuroCard/MasterCard Gold). Несмотря на «европейское» происхождение, к оплате ее принимают во всем мире подобно картам VISA.

Карта American Express отличается от предыдущих разве что степенью своей доступности. Дело в том, что, в отличие от VISA и EuroCard/MasterCard, American Express воздерживается от практики предоставления банкам права эмиссии своих карточек, и потому в мире карту American Espress с логотипом какого-либо банка встретить крайне сложно. Между тем, несмотря на то, что эксклюзивным правом обладают лишь подразделения компании American Express, насчитывается около десятка российских банков, распространяющих карточки этой компании. Однако специфический характер этой карты, а также отсутствие в России института кредитных историй обуславливают то, что банки предпочитают выдавать карточки AmEx только своим самым солидным и проверенным клиентам. Карты American Express также бывают различных типов: Personal, American Express Company, American Express Gold и не так давно появившаяся Optima True Grace Card.

На сегодняшний день российский банковский рынок наполнен всевозможными типами пластиковых карт. Распространены как международные (распространяемые отдельными российскими кредитными учреждениями по соглашению с зарубежными), так и чисто внутренние, выпуском которых банки России занимаются самостоятельно. В последнее время некоторые российские банки создают альянсы на рынке пластиковых карт, которые, с одной стороны, являются первыми шагами к созданию национальной платежной системы, а, с другой, – повышают уровень сервиса, способствуют снижению тарифов на услуги банков, связанные с выпуском и обслуживанием карт, расширяют географию приема карточек, снижают себестоимость операций. Объединившись, банки обретают возможность более эффективно защищать свои интересы в международных карточных компаниях, а российская платежная система завоевывает большую значимость на международном рынке.

Российские банки всегда отличались стремлением активно развивать карточный бизнес и уже накопили определенный опыт выпуска как зарубежных карточек по лицензии крупнейших финансовых ассоциаций, так и собственных рублевых и валютных карт. Тем не менее, масштабы использования платежных карт все еще заметно уступают среднестатистическим показателям по странам Европы. В значительной степени это обуславливается тем, что данный сегмент рынка банковских услуг особенно сильно пострадал в результате финансового кризиса 17 августа 1998 года. Значительный спад фактического объема товарооборота и ещё больший – потребительского импорта, был не самым сильным ударом по рынку. Дефолты системы образующих для этого рынка банков-эмитентов, таких как «Инкомбанк», «СБС-АГРО», «Мост», «Менатеп», «Империал» и др. привели к тому, что оказались замороженными до 90% средств на карточных счетах. В России практически перестало существовать банкоматное хозяйство. Почти полностью были прекращены внутрироссийские межбанковские операции по обслуживанию карт. Разорились многие торговые точки, принимавшие карты. Международные платежные системы заблокировали коды российских банков. В результате владельцы карточек этих систем могли осуществлять платежи лишь в пределах России.

Постепенно ситуация стала меняться в лучшую сторону. В восстановлении и динамичном развитии российского рынка пластиковых карт заинтересованы многие: международные платежные системы, которые не смирились с потерей капиталов в России, международные страховые системы, торговые точки и др.

Таблица 1.3.1.

Крупнейшие банки по количеству выпущенных пластиковых карт в I полугодии 2009 года

| №

|

Банк

|

Количество выпущенных пластиковых карт за I полугодие 2009 года (шт.)

|

Количество выпущенных новых пластиковых карт за I полугодие 2009 года (шт.)

|

В том числе в рамках потребительского кредитования (шт.)

|

В том числе в рамках зарплатных проектов (шт.)

|

Количество выпущенных пластиковых карт за I полугодие 2008 года (шт.)

|

Количество выпущенных новых пластиковых карт за I полугодие 2008 года (шт.)

|

В том числе в рамках потребительского кредитования (шт.)

|

В том числе в рамках зарплатных проектов (шт.)

|

| 1

|

Сбербанк

|

7 173 651

|

4 841 219

|

0

|

3 763 478

|

5 915 957

|

3 647 052

|

0

|

2 488 107

|

| 2

|

ВТБ

|

1 575 366

|

1 343 669

|

859 718

|

974 994

|

1 022 361

|

919 548

|

651 377

|

582 520

|

| 3

|

Национальный Банк Траст

|

1 543 096

|

57 931

|

757 352

|

163 439

|

1 255 767

|

326 930

|

560 790

|

207 154

|

| 4

|

Транс Кредит Банк

|

1 182 400

|

-

|

-

|

-

|

503 425

|

335 895

|

15 103

|

488 322

|

| 5

|

Банк Москвы

|

945 355

|

717 606

|

-

|

-

|

1 137 263

|

977 850

|

-

|

-

|

По данным ЦБ на 1 июля, в России выпущено 123,4 млн. карт, за восемь лет их количество выросло в 12 раз. Согласно статистике, на каждые 100 человек в России приходится 87 банковских карт.

Рис. 1.3.1 ВТБ по количеству выпущенных пластиковых карт в 1-ом полугодии 2009 года по сравнению с 1-ым полугодием 2008 г

Интересный факт, что соотношение международных и российских систем составляют соответственно 48% и 52%. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard, что объясняется, прежде всего, развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами.

Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

К сожалению, для российского пользователя банковская карта представляет собой скорее больше неплатежный инструмент, а средство снятия наличных денег. По данным исследования КОМКОН доля карточных платежей в ежедневных расчетах населения более чем в 10 раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России.

Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года и нынешний кризис в значительной степени подорвали доверие к банкам, однако сейчас ситуация меняется в лучшую сторону. В-третьих, к сожалению, пока не разработана полноценная государственная политика в отношении рынка пластиковых карт, которая предусматривала бы как законодательное регулирование всего комплекса отношений между участниками рынка, так и разработку программ поддержки отечественных инновационных решений в области расчетов пластиковыми карточками. И четвертой проблемой нужно выделить проблему безопасности. Тем не менее, сейчас во всем мире наблюдается тенденция перехода с магнитных карт на смарт-карты, что, безусловно, способствует повышению степени безопасности расчетов в целом. Уже в отдельных регионах получили широкое распространение карты с микропроцессором (смарт-карты), количество которых за 2009 год возросло на 56% по сравнению с 2007 годом, и составило более 9 млн. карт.

Рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности. В среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций. Во-первых, нужно отметить такие доходные проекты как реализация зарплатных схем, столь популярных в России и некоторых странах СНГ. Издержки обслуживания подобных проектов для банка минимальны вследствие высокой степени автоматизации процесса. Во-вторых, весьма существенными могут быть для банка комиссионные отчисления за проведение платежей при использовании пластиковых карт, а также комиссии, получаемые от торгово-сервисных предприятий за обслуживание.

Специфика российского рынка заключается в том, что рынок развивается в основном не за счет индивидуальных вкладчиков и держателей карт, а за счет зарплатных проектов. Суть которых – обслуживание банком процесса начисления и выдачи заработной платы сотрудникам предприятия с использованием банковских пластиковых карт. Эта система очень широко распространена в регионах России и доля зарплатных карточек оставляет порядка 80 процентов всех выпушенных карт. Это во многом объясняет поведение держателей, которые после начисления заработной платы сразу же ее снимают в банкомате, отсюда и возникает высокий процент снятия наличных денежных средств.

Однако стимулом к использованию пластиковых карт в России будет сочетание двух условий. Первое: механизм расчетов по карте должен быть не менее удобен, чем с использованием наличных денежных средств. Второе: пользование картами должно быть доступным, то есть минимальным по стоимости и выгодным клиенту.

Тем не менее, несмотря на наличие препятствий и трудностей, а также на довольно крупные начальные затраты, связанные с запуском и отработкой технологий использования пластиковых карт, российские банки всё активнее используют этот инструмент для реализации стратегических целей по развитию ритейлового бизнеса. Если банк рассчитывает удержаться в какой-либо нише на рынке частных вкладов, ему не обойтись без выпуска платежных карт.

1.4 Нормативное регулирование операций с пластиковыми картами

В соответствии со ст. 3 ФЗ «О Центральном банке РФ» эффективное функционирование национальной платежной системы является одной из основных целей Банка России. Применительно к рынку розничных платежей основная цель Центробанка состоит в достижении эффективности и безопасности систем розничных платежей. При этом Банк России в соответствии с рекомендациями 2008 г. по вопросам политики центральных банков в области розничных платежей, принятыми Комитетом по платежным и расчетным системам Банка международных расчетов, рассматривает ряд направлений деятельности.

Одна из основных задач Банка России – регулирование отношений в сфере платежных систем и расчетов, а также нормативное регулирование безналичных расчетов по операциям с использованием платежных инструментов.

Направления деятельности ЦБ в сфере розничных платежей:

Первое и основное – устранение правовых и нормативных препятствий на пути развития рынка розничных платежей.

Второе – поощрение в рыночных условиях конкурентоспособности поведения участников. Здесь есть некоторые результаты, в частности, налажено взаимодействие с властными структурами, в первую очередь, с федеральной антимонопольной службой.

Третье – поддержание и развитие эффективных стандартов и организация инфраструктуры. В настоящее время идет формирование самого подхода к теме. При этом в понятие «инфраструктура» вкладывается широкая сфера деятельности, а именно то, в рамках чего платежная карта функционирует: технические средства и т.д. Это направление, как и второе, из разряда перспективных.

Четвертое направление – это эффективное предоставление услуг самим ЦБ РФ. В настоящее время Банк России предоставляет услуги по проведению розничных платежей. Но в его платежной системе сервис по проведению розничных платежей отдельно не выделен. Поэтому в рамках данного направления ЦБ находится скорее на стадии анализа и осмысления.

В соответствии с целым рядом документов программного характера (в частности, со Стратегией развития платежной системы, принятой в 1997 г., Стратегией развития банковского сектора РФ до 2008 г., Основными направлениями денежно-кредитной политики РФ (ежегодные), одним из важнейших направлений развития денежных платежей является сокращение наличного денежного оборота и внедрение инструментов безналичных расчетов. Причем таких, которые, прежде всего, базируются на современных банковских технологиях. На первом плане здесь стоят платежные карты.

Соответственно, Банк России выступает регулятором отношений в сфере платежных систем и расчетов и осуществляет нормативное регулирование безналичных расчетов по операциям с использованием платежных инструментов. Данное направление – одна из основных задач Банка России. В 1998 г., когда рынок только зарождался, Банк России издал Положение № 23-П от 9 апреля 1998 г. «О порядке эмиссий кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием». В нем были установлены требования к кредитным организациям по эмиссии банковских карт, правила осуществления расчетов и порядок учета банками операций, совершаемых с использованием банковских карт. Данный нормативный акт отразил тогда основные аспекты организации и осуществления расчетов с использованием банковских карт, что позволило кредитным организациям получить ответы на многие вопросы, возникающие у них в процессе практической деятельности.

На тот момент Положение позволило сформулировать нормативную основу. Не ломая сложившуюся практику, были обеспечены относительно единые правила осуществления расчетов по операциям с использованием карт для всех кредитных организаций.[24, C.404]

Вместе с тем очень часто в условиях бурно растущего рынка и появления новых видов услуг нормативные акты устаревают уже на стадии их принятия и требуют немедленных корректировок. Поэтому обсуждение вопросов применения Положения № 23-П началось уже с момента его опубликования и вступления в силу. Налицо была необходимость дальнейшего совершенствования нормативного регулирования безналичных расчетов, осуществляемых с использованием платежных карт. Причин было две: развитие рынка и законодательной базы.

Рынок расширяется. Нормативные акты совершенствуются.

Новое Положение № 266-П от 24 декабря 2004 г. «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» вступило в силу 10 апреля 2005 г. Ответственным за разработку данного документа, как и № 23-П, был Департамент платежных систем и расчетов. Демократичность нового документа заключается в том, что в оценке его основных положений принимали участие многие кредитные организации, члены Ассоциации российских банков. Активная дискуссия по этому поводу велась в Интернете. Следует также отметить сохранение в новом документе одного из основных принципов Положения № 23-П: расчеты с использованием банковских карт не являются новой формой договорных отношений между банком и клиентом, а само регулирование должно осуществляться в зависимости от характера договора, что предусмотрено действующим гражданским законодательством. Прежде всего, договором банковского счета и кредитным договором.

К другим важным принципам, на которых основано Положение, относятся следующие:

· эмиссия и эквайринг платежных карт на территории России могут осуществляться только кредитными организациями-резидентами;

· допустимо распространение банковских карт других банков-эмитентов и платежных карт небанковских эмитентов-нерезидентов (например, American Express);

· кредитная организация может быть одновременно эмитентом, эквайером и распространителем платежных карт.

В целях практической поддержки развития новых инструментов включены нормы, регулирующие расчеты по операциям с использованием предоплаченных карт. Предусмотрена возможность выпуска к одному счету нескольких банковских карт, а также по нескольким счетам, в частности, которые ведутся в разных валютах, одной карты.

Разработано единое требование к документальному оформлению операций, унифицирован список обязательных документов. Речь идет о единых требованиях к вопросам классификации. Стандартизация необходима. И практика покажет, в каком направлении нам работать дальше.

В связи с изменением валютного законодательства расширен перечень операций для физических и юридических лиц как резидентов, так и нерезидентов на территории РФ и за ее пределами. Одновременно за пределы норм валютного регулирования вынесены технологические аспекты и вопросы бухучета операций, связанных с использованием платежных карт. По последнему вопросу вышло Указание Банка России № 1571-У от 11 апреля 2005 г. Кроме того, отменены требования по обязательному размещению наименования и логотипа эмитента на карте.

Ряд нормативных препятствий по развитию рынка удалось снять, в частности, более четко закрепили за банками функции эмиссии, эквайринга, распространения, разделили методологию, технологии и бухучет. В то же время еще не удалось дать понятийный аппарат и представить полную картину в контексте платежных систем, т.е. определить круг участников, инструментов, процедур (авторизация, процессинг) и т.д.

2. АНАЛИЗ ОПЕРАЦИЙ С БАНКОВСКИМИ КАРТАМИ ОАО «ВТБ»

2.1 Краткая экономико-организационная характеристика ОАО «ВТБ»

История банка ВТБ – это история становления одного из лидеров отечественной банковской индустрии. Сегодня нам принадлежит ключевая роль в инвестиционном кредитовании экономики и развитии розничного рынка банковских услуг в России.

Банк внешней торговли (Внешторгбанк) был создан в октябре 1990 года. Государство приняло участие в его создании в целях содействия развитию внешнеэкономических операций отечественных предприятий. ВТБ успешно развивался как крупный специализированный банк, ориентированный на работу с корпоративными клиентами, преимущественно российскими предприятиями-экспортерами.

Во время финансового кризиса 1998 года ВТБ смог сохранить полную платежеспособность, что способствовало дальнейшему укреплению его рыночных позиций. ВТБ смог избежать участи многих обанкротившихся крупных кредитных организаций.

С приходом в ВТБ в 2002 году новой команды топ-менеджеров во главе с действующим президентом – председателем правления А.Л. Костиным начался один из наиболее ярких этапов в истории Банка.

Новое руководство ВТБ поставило стратегическую задачу – превратить Банк в универсальный кредитный институт европейского уровня, работающий во всех ключевых сегментах банковского рынка России, включая розничный бизнес и инвестиционно-банковские услуги.

Менее чем за пять лет из узкоспециализированного банка с небольшой филиальной сетью ВТБ превратился в один из крупнейших системообразующих кредитных институтов страны общефедерального значения (по темпам роста бизнеса, существенно опережавшим другие крупные российские банки). Сегодня ВТБ прочно занимает в России второе место по размеру активов, капитала, ресурсной базы, объемам кредитования предприятий и населения, величине чистой прибыли.

Наряду с быстрым увеличением объемов банковских операций в России ВТБ взял курс на создание первой в истории страны международной банковской группы, способной на равных конкурировать с первоклассными западными кредитно-финансовыми институтами и предоставлять высококачественные банковские услуги по всему миру.

В 2002 году главным акционером ВТБ стало Правительство РФ, выкупившее у Центрального банка РФ долю его участия в уставном капитале Банка. В Банк пришла новая команда менеджеров во главе с действующим президентом – председателем правления А.Л. Костиным. Они поставили перед собой стратегическую задачу – превратить ВТБ в ведущий банковский институт страны. Их цель – работа Банка во всех ключевых сегментах банковского рынка, включая розничный бизнес и инвестиционно-банковские услуги.

За короткое время ВТБ удалось не только существенно увеличить объемы инвестиционного кредитования экономики, но и выйти на второе место в России по объему привлечения средств населения. Банк запустил две крупномасштабные целевые программы по финансированию малого бизнеса и развитию ипотечного жилищного кредитования. Это позволил заложить долговременную основу лидерства ВТБ на российском рынке розничных банковских услуг. Банк вошел в число ведущих организаторов и андеррайтеров выпусков корпоративных облигаций в России.

В 2004 году ВТБ приобрел Гута-банк. В 2005 году банк ВТБ запустил на его основе самый успешный в России проект специализированного розничного банка ВТБ24. Покупка Промышленно-строительного банка (Санкт-Петербург) позволила ВТБ укрепить свои позиции в Северо-Западном регионе и упрочить лидерство (закрепить лидерские позиции) на российском рынке банковских услуг. ВТБ превратился в один из наиболее динамично развивающихся кредитных институтов России, по темпам роста бизнеса все сильнее опережавший среднерыночные показатели.

Одновременно ВТБ приступил к созданию мощной международной банковской группы, способной на равных конкурировать с ведущими западными банками. Приоритетами деятельности ВТБ за рубежом стали:

· формирование сети дочерних банковских учреждений в странах СНГ;

· расширение деятельности в Западной Европе;

· выход на рынки стран Азиатско-Тихоокеанского региона.

Банк ВТБ вышел на второе место в России по объему привлечения средств населения. Последовательно реализуя стратегические планы расширения присутствия на внешних рынках, ВТБ:

· создал дочерние банки в Украине, Армении и Грузии;

· выкупил у Банка России доли в росзагранбанках в Западной Европе;

· открыл совместный банк во Вьетнаме, дочерний банк в Анголе, а также финансовую компанию в Намибии.

В 2002 году ВТБ получил за рубежом самый крупный в истории российской банковской системы синдицированный необеспеченный кредит. Через три года Банк первым в России привлек крупнейший субординированный кредит, который журнал International Financial Review объявил лучшей сделкой 2005 года в Восточной Европе. В следующем году ВТБ осуществил первый в истории международного финансового рынка публичный выпуск необеспеченных еврооблигаций, деноминированных в российских рублях.

Авторитетные западные издания EuroWeek и International Financial Review признали итоги этого размещения лучшей сделкой 2006 года в Восточной Европе. В этом же году ВТБ осуществил секьюритизацию портфеля ипотечных кредитов на сумму 88 млн долларов, ставшую первым в России выпуском ценных бумаг, обеспеченных ипотечными кредитами.

ВТБ признан JP Morgan Chase Bank и Bank of New York лучшим клиринговым банком в России. Банк стал первым и единственным российским депозитарием, которому был присвоен международный депозитарный рейтинг компании Thomas Murray (Великобритания). Банк предоставляет депозитарные услуги на международном уровне российским и иностранным инвесторам. Наряду с Unicredit, Deutsche Bank, Citigroup и ING ВТБ вошел в пятерку лучших глобальных кастодианов в категории «Cross Border» (оказание услуг международным инвесторам) в рейтинге профессионального периодического издания Global Custodian (Великобритания).

В 2006 году Банк осуществил масштабный ребрендинг, благодаря которому его дочерние структуры в России и за рубежом стали работать под единым брендом ВТБ:

· Промышленно-строительный банк был переименован в ВТБ Северо-Запад;

· Московский народный банк в Лондоне – в ВТБ Банк Европа Плс.;

· Евробанк в Париже – в ВТБ Банк (Франция);

· украинский банк «Мрия» – в ВТБ Банк (Украина).

Наблюдательным советом ВТБ одобрена стратегия развития Банка и его дочерних организаций на 2007-2010 годы, призванная еще больше упрочить позиции ВТБ на российском и международном рынках банковских услуг.

Банк также получил новый юридический адрес в северной столице России – городе Санкт-Петербурге.

В 2007 году среди российских банков ВТБ первым провел первичное публичное размещение своих акций. Это стало крупнейшим на тот момент международным банковским IPO. Объем привлеченных средств в капитал Банка составил 8 млрд долларов. На Лондонской фондовой бирже спрос на GDR Банка превысил предложение в 9 раз. К ним проявили повышенный интерес практически все ведущие инвестиционные фонды США и Европы. В России акционерами Банка стало свыше 120 тыс. граждан страны.

В составе акционеров Банка впервые за всю историю его существования появились многочисленные институциональные и миноритарные инвесторы. Средства, полученные в ходе IPO, позволили ВТБ войти в число 100 крупнейших банков мира по размеру собственного капитала. Это заложило прочный фундамент для дальнейшего ускоренного роста бизнеса ВТБ и упрочения лидерских позиций на российском и международном рынке банковских услуг.

С превращением в публичную компанию существенно повысился уровень открытости ВТБ. К управлению Банком были привлечены независимые директора. При Наблюдательном совете ВТБ был образован комитет по аудиту, а внутри Банка было создано Управление по работе с инвесторами. В 2007 году международное рейтинговое агентство Standard & Poor’s признало ВТБ одним из наиболее информационно прозрачных российских банков.

Реализуя стратегию развития инвестиционного бизнеса, Банк приступил:

· к созданию инвестиционного подразделения в рамках группы ВТБ;

· к формированию в России фондов прямых и венчурных инвестиций.

Банк ВТБ вошел в число 100 крупнейших банков мира по размеру капитала. В частности, совместно с Российской венчурной компанией и ЕБРР банк ВТБ стал соучредителем первого в стране венчурного фонда, финансирующего российские инновационные компании.

ВТБ последовательно расширяет свое присутствие на рынках стран СНГ:

· приобрел контрольный пакет акций белорусского Славнефтебанка;

· докапитализировал дочерние банки в Армении и Украине;

· открыл представительства в Казахстане и Киргизии.

· Одновременно ВТБ продолжил консолидировать бизнес дочерних банков в Западной Европе.

ВТБ стал первым российским банком, получившим лицензию на осуществление банковской деятельности в Китае и Индии и открывшим в этих странах свои филиалы. Кроме того, активно участвуя в развитии российско-китайских торгово-экономических отношений, Банк приступил к обслуживанию банковских карт общенациональной китайской процессинговой компании UnionPay.

В октябре 2007 года, несмотря на глобальный кризис ликвидности, ВТБ успешно разместил рекордный для российских банков еврооблигационный займ на общую сумму 2 млрд. долларов.

Таблица 2.1.1.

Финансовые показатели деятельности ВТБ

| ВТБ Банк – в цифрах и фактах

|

| Финансовые показатели* (млрд.рублей)

|

9M2009

|

2008**

|

2007**

|

2006**

|

2005**

|

2004**

|

| Доходы от основной деятельности1,6

|

122,1

|

129,9

|

79,6

|

56,1

|

30,5

|

19,8

|

| Чистая прибыль2

|

(45,5)

|

4,6

|

38,7

|

32,1

|

14,5

|

5,9

|

| Активы

|

3 583,8

|

3 697,4

|

2 273,2

|

1 379,8

|

1 057,0

|

494,2

|

| Кредиты и авансы клиентам

|

2 728,8

|

2 650,3

|

1 473,3

|

791.1

|

591.0

|

297.5

|

| - физические лица

|

420,8

|

387,1

|

188,6

|

66,7

|

24,5

|

3,6

|

| - юридические лица

|

2 308,0

|

2 263,2

|

1 284,7

|

729,4

|

566,5

|

293,9

|

| Средства клиентов

|

1 518,4

|

1 101,9

|

910,6

|

526,3

|

367.5

|

167.2

|

| - физические лица

|

430,2

|

354,1

|

262,2

|

192,9

|

149,1

|

58,6

|

| - юридические лица (вкл. гос. органы)

|

1 088,2

|

747,8

|

648,4

|

333,4

|

218,4

|

108,6

|

| Ключевые коэфициенты

|

9M2009

|

2008**

|

2007**

|

2006**

|

2005**

|

2004**

|

| Чистая процентная маржа3

|

4,3%

|

4,8%

|

4,4%

|

4.5%

|

4.7%

|

4.7%

|

| Рентабельность активов4

|

-1,6%

|

0,2%

|

2,2%

|

2.6%

|

2.4%

|

1.5%

|

| Рентабельность капитала4

|

-14,6%

|

1,3%

|

12,3%

|

19.7%

|

17.7%

|

8.2%

|

| Отношение расходов к доходам5

|

nm

|

nm

|

53,6%

|

50.8%

|

54.0%

|

65.2%

|

| Отношение расходов к доходам от основной деятельности6

|

43,0%

|

51,9%

|

63,7%

|

66.3%

|

68.6%

|

74.6%

|

| Размер выплаченных дивидендов, % от чистой прибыли

|

-

|

50.12

|

20.0

|

13,2

|

17,9

|

17,9

|

| *Финансовые показатели, представленные в рублях, являются непроаудированными

|

| **Показатели рассчитаны на основе аудированной отчетности Группы ВТБ, составленной в долларах США, поэтому могут стать предметом дальнейшего пересмотра.

|

| 1 Включая чистый процентный доход и чистый комиссионный доход.

2 Включая долю меньшинства.

3 3 Отношение чистого процентного дохода к средним активам, приносящим процентный доход.

4 Показатели рассчитаны как отношение чистой прибыли к средним активам/собственному капиталу (включая долю меньшинства).

5 Включая расходы на создание резерва под обесценение кредитного портфеля, за вычетом доходов от небанковской деятельности.

6 Исключая расходы на оплату депозитарных услуг в размере 57 млн. долларов США во 2 квартале 2007 г.

|

Подтверждением высокой эффективности работы ВТБ стало присвоение ему звания лучшего коммерческого банка России авторитетным журналом Global Finance. Также в 2007 году международное рейтинговое агентство Fitch объявило Банк лидером в сфере корпоративного кредитования. Банк вошел в тройку лидеров по количеству пластиковых карт в обращении.

Таблица 2.1.2.

Банки по количеству пластиковых карт в обращении на 1 января 2009 года

| Банки по количеству пластиковых карт в обращении на 01 января 2009 года

|

| №

|

Банк

|

Количество пластиковых карт в обращении на 1 января 2009 года (шт.)

|

в т.ч. платёжной системы Visa (шт.)

|

в т.ч. платёжной системы NCC (шт.)

|

в т.ч прочих платёжных систем (шт.)

|

| 1

|

Сбербанк

|

30 438 932

|

11 469 784

|

0

|

0

|

| 2

|

Альфа-Банк

|

5 127 983

|

4 402 789

|

0

|

4

|

| 3

|

ВТБ

|

3 918 471

|

3 774 373

|

0

|

24

|

В ближайшем будущем ВТБ намерен не только упрочить лидерство во всех основных сегментах российского рынка банковских услуг, но и стать первым и единственным в мире финансово-банковским институтом, предоставляющим банковские услуги практически на всем постсоветском пространстве. К концу 2010 года свыше полутора тысяч отделений ВТБ смогут предложить клиентам Банка весь комплекс финансовых услуг более чем в 20 странах мира.

2.2 Особенности операций с пластиковыми картами в ОАО «ВТБ»

Операции с банковскими и платежными картами:

· Выпуск и обслуживание корпоративных карт

· Проведение расчетов для предприятий торговли/сферы услуг

· Заключение договоров на перечисление средств на счета банковских карт сотрудников предприятий.

ВТБ является принципиальным членом платежных систем Visa International с 1995 года, MasterCard International с 1998 года. С 2003 года Банк выпускает и обслуживает карты международной платежной системы Diners Club International, а также распространяет карты American Express. C 2006 года Банк обслуживает карты платежной системы China UnionPay.

Основные преимущества проведения операций с банковскими и платежными картами в ВТБ:

· Банк имеет одну из самых развитых сетей филиалов и дополнительных офисов;

· обширная сеть банкоматов в Москве и регионах России;

· Банк предлагает карты и обслуживание карт большинства международных платежных систем;

· круглосуточно работает телефонная сервисная служба.

ВТБ выпускает и обслуживает корпоративные банковские карты международных платежных систем Visa International, MasterCard International и Diners Club International, а также распространяет корпоративные карты платежной системы American Express.

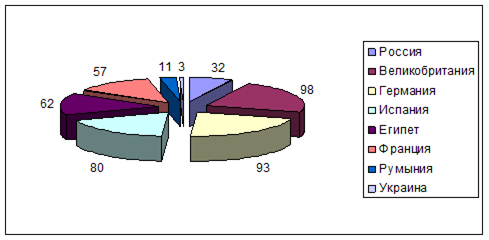

Рис. 2.2.1 ВТБ по количеству пластиковых карт в обращении на 1 июля 2009 года (по платежным системам)

Основные удобства и преимущества для клиентов по картам, эмитируемым Банком:

· удобное и безопасное платежное средство для оплаты представительских, хозяйственных и командировочных расходов;

· возможность производить расчеты в любой стране мира;

· отсутствие необходимости получения аванса на командировочные расходы;

· начисление процентов на остаток денежных средств по счету клиента;

· предоставление выписки по счету и/или по карте по требованию клиента;

· возможность установления на корпоративные карты индивидуального лимита расходования средств и/или лимита получения наличных денежных средств, что позволяет клиенту контролировать расходы своих сотрудников;

· возможность получения наличных или срочной выдачи карты в случае утраты карты за рубежом;

· услуга SMS-информирования;

· услуга срочного выпуска карты;

· предоставление страховых полисов для карт международных систем Visa и MasterCard (для карт категорий Gold и Platinum), Diners Club и American Express.

В настоящее время Банк для выпуска карт Visa Business, MasterCard Business, Visa Gold, MasterCard Gold, Visa Platinum, MasterCard Platinum открывает счета банковских карт в рублях, долларах США и евро.

Для выпуска карт Diners Club счета банковских карт открываются в рублях и долларах США. Для получения карт American Express достаточно открытия в Банке расчетного/текущего счета в долларах США или евро.

Для предприятий торговли и сферы услуг ОАО Банк ВТБ проводит расчеты по операциям с банковскими картами международных платежных систем Visa International, MasterCard International, Diners Club International, China Union Pay.

К основным преимуществам заключения соответствующего договора с ОАО Банк ВТБ для предприятий торговли/сферы услуг относятся:

· расширение клиентской базы за счет держателей платежных карт и вследствие этого увеличение торгового оборота;

· удобство в обслуживании клиентов;

· улучшение имиджа предприятия и выход на мировой уровень обслуживания;

· снижение затрат, связанных с инкассацией, пересчетом и хранением наличных денежных средств.

При заключении договора ОАО Банк ВТБ:

· обеспечивает предприятия торговли/сферы услуг оборудованием, программным обеспечением, а также расходными материалами, необходимыми для совершения операций оплаты товаров или услуг;

· обучает персонал предприятия по всем вопросам, связанным с приемом банковских карт к оплате. По факту обучения персоналу выдаются соответствующие сертификаты;

· осуществляет расчеты для торгово-сервисных предприятий в соответствии с условиями договоров – зачисление средств, поступающих от эмитента по операциям с картой, списание и возврат средств эмитенту в случаях отказа от оплаты товара/услуги, списание комиссии за обслуживание и т. п.;

· круглосуточно работает телефонная сервисная служба.

В настоящее время предприятиям торговли/сферы услуг предлагается широкий спектр услуг, оказываемых Банком в зависимости от рода деятельности: