| «Управление банковскими рисками»

/Дипломная работа/

Содержание

Введение

Глава 1. Классификация банковских рисков, методы их оценки

и управления

1.1.Классификация рисков, возникающих при проведении

операций на биржевом рынке

1.2.Банковские риски при проведении операций с иностранной

валютой

1.3.Банковские риски при проведении операций

с ценными бумагами

1.3.1. Операции с государственными ценными бумагами

1.3.2. Операции с негосударственными ценными бумагами

1.4.Методы управления банковскими рисками

1.4.1.Статистический метод оценки риска

1.4.2.Хеджирование

1.4.3.Аналитический метод управления рисками

Глава 2. Практика оценки и управления банковскими рисками на

примере РВФБ

2.1.Система управления рисками на валютном рынке РВФБ

2.2.Система управления рисками на фондовом рынке РВФБ

2.3.Система управления рисками на срочном рынке РВФБ

Глава 3. Направления совершенствования системы управления

банковскими рисками

Заключение

Список использованных источников

Введение

Умение разумно рисковать – один из элементов культуры предпринимательства в целом, а банковской деятельности – в особенности.

В условиях рынка каждый из его участников принимает некие правила игры и в определенной степени зависит от поведения партнеров. Одним из таких правил можно считать готовность принять на себя риск и учитывать возможность его реализации в своей деятельности.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков.

За последнее время существенно изменилась ситуация на финансовых рынках России. Это связано с продолжающимся падением производства и сокращением инвестиций в реальный сектор экономики на фоне увеличивающегося роста общего объема неплатежей. Все это приводит к сокращению ресурсной базы коммерческих банков, возрастанию рисковости операций, уменьшению банковской маржи и уровня прибыльности, значительному усилению конкуренции между банками.

Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Реклама

В связи с формированием рыночных отношений понятие риска прочно входит в нашу жизнь. Если раньше, в условиях централизованной экономики, все хозяйствующие субъекты действовали строго в соответствии с инструкциями, указаниями, то и не было смысла думать о той или иной степени риска: все было заранее предрешено – кому получить больше прибыли, а кому остаться в убытке.

Рынок же координально меняет такое положение. Теперь каждый субъект рыночных отношений действует "по своим правилам", однако при этом придерживаясь буквы закона. Существует, конечно, и государственное регулирование. Таким образом, банки в условиях такой нестабильности, быстро меняющейся ситуации вынуждены учитывать все возможные последствия от действия своих конкурентов, клиентов, а также предвидеть вероятные изменения законодательства. Именно такая неопределенность и повышенный уровень риска – это плата за полученную экономическую свободу.

Ведущим принципом в работе коммерческих банков в условиях перехода к рыночным отношениям является стремление к получению как можно большей прибыли. Риски тем больше, чем выше шанс получить прибыль. Риски образуются в результате отклонений действительных данных от оценки сегодняшнего состояния и будущего развития.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат.

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Финансовый кризис заставил руководителей банков и инвестиционных компаний изменить свое отношение к политике управления рисками. Тому, что когда-то считалось формальностью, теперь уделяется большое внимание. Прежде всего, речь идет о развитии подразделений, ответственных за управление рисками, систем управленческой информации, утверждении лимитов и методики измерения рисков. В связи с чем можно отметить актуальность темы дипломной работы.

Реклама

Целью дипломной работы является раскрытие основных подходов к классификации банковских рисков, возникающих при проведении операций на биржевом рынке, методов их оценки и создание оптимальной системы управления.

Автор дипломной работы ставит своей целью, основываясь на опыте формирования системы управления банковскими рисками на ЗАО «Ростовская валютно-фондовая биржа», кратко изложить основные этапы оценки и минимизации банковских рисков, возникающих на биржевом сегменте финансового рынка. Следует отметить, что биржа дает возможность профессиональным участникам и их клиентам работать одновременно на нескольких сегментах рынка, например, на спот-рынке и срочном рынке, что является очень привлекательным фактором. Делая свой выбор, профессиональные участники биржевого рынка, прежде всего, оценивают риски, существующие у того или иного организатора торгов при проведении операций с ценными бумагами, иностранной валютой и производными финансовыми инструментами и расчетов по заключаемым сделкам. На ЗАО «Ростовская валютно-фондовая биржа» (РВФБ) эти риски для участников торгов максимально снижены. Это была исходная позиция при разработке всей нормативной документации по организации торгов, в частности в правилах проведения торгов иностранными валютами на РВФБ и правилах приема в члены и ассоциированные члены Валютной секции РВФБ. Биржевой рынок на примере РВФБ, представляет собой рынок с максимально сниженными рисками.

В сложившейся ситуации становится очевидным необходимость эффективного управления системой банковских рисков. Необходимо также отметить, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа уровня, подбор оптимальных факторов и совокупная оценка всей системы рисков очень важен.

Глава 1.

Классификация банковских рисков,

методы их оценки и управления

1.1.

Классификация банковских рисков, возникающих

при проведении операций на биржевом рынке

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Многие финансовые операции связаны с существенным финансовым риском. Они требуют оценить степень риска и определить его величину. Это возможно с помощью теории вероятностей, которая прогнозирует случайные события, дает количественную и качественную оценку. При этом уровень неопределенности и степень риска уменьшается.

Все финансовые риски можно подразделить на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

Финансовые риски относятся к спекулятивным. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций финансово-кредитной и биржевой сферах, совершение операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций.

Ведущим принципом в работе коммерческих банков является стремление к получению максимальной прибыли. Оно ограничивается возможностью понести убытки. Иными словами, риск – это стоимостное выражение вероятностного события ведущего к потерям. Риски тем больше, чем выше шанс получить прибыль. Риски образуются в результате отклонений действительных данных от оценки сегодняшнего состояния и будущего развития. Этих отклонения могут быть как позитивными, так и негативными. В первом случае речь идет о шансах получить прибыли, во втором – о риске иметь убытки.

Таким образом, получать прибыль можно только в случаях, если возможности понести потери (риски) будут предусмотрены заранее (взвешены) и застрахованы. Поэтому проблемам экономических рисков в деятельности коммерческих банков должно уделяться первостепенное внимание. К основным проблемам относятся: разработка классификации банковских рисков, основ оценки и методов их расчета.

В мировой практике существует множество классификаций банковских рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск:

Риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг и проводить операции с иностранной валютой, не лучше ли вообще вложить средства в другие формы активов.

Несистематический риск.

Этот риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации. Исследования показали, что если портфель состоит из 10-20 различных видов финансовых инструментов, включенных с помощью случайной выборки из имеющегося на финансовом рынке набора, то несистематический риск может быть сведен к минимуму. Уровень несистематического риска – это оценка качества данного финансового инструмента.

Анализируя возможный риск, следует установить:

· относится ли он к финансовому рынку в целом или имеет отношение только к его сектору;

· характерен он для биржевого рынка в целом или имеет место только в отдельных регионах, областях, т.е. привязан к географическому нахождению;

· присущ ли он конкретному финансовому инструменту или имеет отношение к ним ко всем;

· вызван ли он сервисным (техническим) обслуживанием биржевых операций.

В общем же случае при проведении операций на биржевом рынке банки подвержены следующим рискам:

Политический риск.

Значение данного вида риска становится первостепенным в свете событий августа 1998 года. Управление этим видом риска заключается в посильной поддержке властных структур и проводимых ими программ (особенно в регионах) в целях стабилизации политической обстановке в стране.

Риск хеджирования.

Данный вид риска связан с использованием производных инструментов (свопы, опционы, фьючерсы и т.д.). Это позволяет фиксировать доходность базовых активов и минимизировать возможные убытки, однако требует серьезного контроля и недопущения неоправданных размеров спекулятивных операций.

Страновой риск.

Страновой риск включает в себя политические, экономические, социальные и другие риски. В частности страновой риск – риск потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью и т.д.

Риск законодательных изменений

Риск потерь от вложений в определенный финансовый инструмент в связи с изменением его ликвидности, курсовой стоимости и т.д., вызванными изменением существующих законодательных норм. Также данный вид риска неизбежно возникает тогда, когда не сформирована или является недостаточно полной база данных по существующему законодательству. Требуется постоянное изучение новых юридических документов на стадии разработки поведения на рынке, а также своевременное внесение изменений в действующие документы банка в соответствии с изменением законодательства.

Селективный риск.

Риск неправильного выбора конкретного финансового инструмента для осуществления операций в сравнении с другими. Данный риск связан с неверной оценкой качеств конкретного финансового инструмента. Чаще всего при оценке этого риска используют шкалу изменения риска в зависимости от изменения вида финансового инструмента.

Временной риск.

Риск покупки или продажи финансового инструмента в неподходящее время, что неизменно влечет за собой потери.

Операционный риск.

Риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, низким качеством работы технического персонала, нарушениями в технологии операций, компьютерными мошенничествами и т.д.

Риск урегулирования расчетов.

Риск потерь при операциях с финансовыми инструментами, связанный с недостатками и нарушениями технологий в платежно-клириноговой системе.

Все перечисленные выше риски взаимосвязаны. При этом наступление одного из рисков может повлечь за собой наступления ряда других и тем самым усугубить состояние.

Помимо этих рисков, характерных для всех участников биржевого рынка, возникают и специфические банковские риски, связанные непосредственно с проведением операций с отдельными финансовыми инструментами: иностранной валютой, ценными бумагами, производными финансовыми инструментами.

1.

2. Банковские риски при проведении операций

с иностранной валютой

Многие банковские операции включают риски, но мало таких, осуществляя которые банки могут так быстро и в таком большом размере понести убытки, как в валютной торговле. Данное высказывание может быть подтверждено событиями 1974 года, когда Банхраус Герштадт и Франклин Национальный банк в Нью-Йорке должны были прекратить свои операции из-за больших валютных потерь. События августа 1998 года, также свидетельствуют о высокорисковом характере проведения операций с иностранной валютой. К началу 1998 г. в консолидированном балансе российских коммерческих банков отмечалось значительное превышение пассивов в иностранной валюте над активами (на 1.02.98 отрицательное сальдо составляло 4,7 млрд. долл.). Во многом под воздействием девальвационных ожиданий в течение всей первой половины года (а особенно в мае – июне) основные усилия большинства банков были направлены на наращивание активов, номинированных в иностранной валюте. В какой-то степени этому способствовало государство, вынужденное расплачиваться по внутренним долгам за счет внешних займов. В результате погашения ГКО за счет рублевых средств, полученных от продажи валюты Министерством финансов Банку России, на рынке образовывалась излишняя ликвидность, которая и усиливала давление на валютный рынок. Таким образом, банковская система пыталась обезопасить себя от потерь от предполагаемой девальвации рубля, одновременно эту самую девальвацию приближая.

В результате проведения такой политики к 1.08.98 впервые за последние несколько лет активы российской банковской системы в иностранной валюте на 1 млрд. долл. превысили пассивы, что давало системе выигрыш от переоценки, пропорциональный росту курса иностранной валюты. Во многом изменение валютной позиции банковской системы фактически произошло за счет перераспределения валютного риска с банков на их клиентов (это подтверждается и увеличением доли валютных кредитов в общем объеме кредитов экономике и населению за первое полугодие 1998 г. с 37% до 42%). Однако это не спасает от потрясений, вызванных обвальным падением рубля: валютный риск, переведенный на заемщика, вызывает увеличение кредитного риска.

Борьба банков за снижение курсового риска не сопровождалась снижением зависимости российской банковской системы от нерезидентов. На 1.07.98 чистая международная инвестиционная позиция кредитных организаций (чистая задолженность перед нерезидентами) по сравнению с началом года увеличилась почти на 1 млрд. долл. и составляла чуть более 8 млрд. долл. Около 75% на 1.07.98 было сконцентрировано в 20 крупнейших банках всей задолженности банков перед нерезидентами. У 20 крупнейших банков задолженность по кредитам и депозитам нерезидентов составила более 21% всех обязательств этих банков. У некоторых банков (СБС-Агро, "Империал", ТОКОбанк) доля долгов перед нерезидентами превышала 30% от общей суммы задолженности (против 16% по всей банковской системе).

Потрясения в банковском секторе в третьем квартале 1998 года сопровождались дальнейшими изменениями в валютной структуре банковских балансов: при большом сокращении чистой международной инвестиционной позиции банков (т.е. чистой суммы задолженности перед внешним миром) и оттоке валютных вкладов населения валютно-номинированные активы банковской системы стали существенно превышать уровень валютных пассивов.

Кроме задолженности перед нерезидентами по кредитам и займам существенной проблемой для российских банков стало наличие у них большой чистой задолженности по срочным контрактам в иностранной валюте (на начало 1998 г. она составляла более 6 млрд. долл.). Эта задолженность концентрировалась в основном в крупных банках (таких как Сбербанк Внешторгбанк, Инкомбанк, ОНЭКСИМбанк, НРБ и др.), поскольку, во-первых, крупные банки активно работали на срочном рынке и имели возможность заключать срочные контракты с нерезидентами, а во-вторых, схема участия нерезидентов на рынке ГКО-ОФЗ подразумевает заключение ими срочных контрактов с ведущими российскими операторами рынка (теми же крупными банками) на обратный выкуп валюты за рубли, полученные от продажи или погашения ГКО-ОФЗ.

В результате, совокупный объем срочных обязательств 20 крупнейших банков на 1.07.98 превышал 100 млрд. долл. При этом значительная часть контрактов была заключена в апреле-июне 1998 г., когда многие нерезиденты приняли для себя решение о необходимости прекращения инвестиций в российские ценные бумаги и начали активно предлагать "выгодные" контракты российским банкам. Последние, в свою очередь, даже не успевали заключать встречные (по направлению) контракты для закрытия своих позиций, и риск форвардных обязательств быстро нарастал. Чистая задолженность перед нерезидентами только по 9 крупнейшим участникам рынка составляла на 1.07.98 около 3 млрд. долл., то есть почти половину чистой задолженности всей системы перед нерезидентами по срочным контрактам. Объем обязательств по срочным контрактам у многих банков был значительно больше не только величины собственного капитала, но и активов (у ИНКОМбанка по состоянию на 1.07.98 такое превышение составляло 56,2 и 4,7 раз, у НРБ – 28,6 и 9,4 раза, у СБС-Агро – 10,8 и 1,2 раза, у ОНЭКСИМ-банка – 9,2 и 2 раза соответственно).

В свою очередь крупные банки заключали форвардные контракты с банками "второго эшелона" (МДМ-банк, Юнибест и т.п.), перенося на них часть своих рисков. Те же работали с более мелкими банками и т.д. Такая система, при финансовой стабильности обеспечивающая распределение рисков внутри большой группы участников, в условиях кризиса привела к возникновению финансовых трудностей у значительного количества банков. При проведении операций на биржевом рынке банки сталкиваются с целым рядом специфических рисков.

Рисками валютной биржевой торговли следует, прежде всего, назвать:

· риск изменения валютного курса,

· риск неисполнения сделки,

Среди этих рисков, разумеется, только риск изменения валютного курса является специфическим риском валютной биржевой торговли. Остальные риски имеются также в других областях банковских операций. Это особенно касается риска неисполнения сделки и процентного риска. Но и риск задержки валютного перевода возникает не только при биржевой торговле иностранной валютой. Разумеется, данные риски имеют большее значение в валютно-торговых сделках, чем в прочих банковских услугах, т.к. они частично зависят от внешних факторов и поэтому труднее учитываются.

Риск изменения валютного курса – это самый значительный риск валютно-торговой сделки. Он возникает, когда приходит открытая позиция. Например, если банк покупает 5 млн. долларов США по курсу 2,8010 ДМ, то он подвержен риску неблагоприятного изменения курса до следующей перепродажи суммы. Риск существует в течение времени, затрачиваемого на сглаживание позиции. Его значение увеличивается с продолжительностью существования открытой позиции, но в принципе уже относителен в минуты между заключением открытой позиции и ее завершением.

Учитывая то, что суммы валютно-торговых банковских сделок являются зачастую крупными, уже небольшое изменение курса ведет к существенным потерям. Если, например, в приведенном выше примере курс доллара снизится до 2,8000ДМ и банк продает 5 млн. долларов США по этому курсу – он терпит убыток в 5000ДМ. Если банк сохраняет позицию через ночь, то риск соответственно выше. Если курс затем падает, например, на 1%, до 2,7720 ДМ убытки доходят уже до 140000 ДМ. Опасность убытков в принципе не зависит от соответствующей системы обменного курса, т.е. не зависит от того, имеет ли соответствующая валюта «плавающий» или твердый курс. Хотя ежедневные колебания курса, в частности доллара США, стали больше с переходом к плавающему курсу, однако в системе твердого обменного курса существует дополнительный риск ревальвации и девальвации.

Чтобы избежать излишних потерь, у банки исчисляют лимиты для заключения открытых позиций. Величина лимитов определяется размерами банка, их готовностью к риску и их доверия к способностям валютного дилера. При установлении лимитов на открытую валютную позицию в течение дня учитываются среднедневные колебания курса валют за последние несколько месяцев. Исходя из этого, определяется сумма дневного лимита открытой позиции, ограничение возможных убытков и прибыли. Учитывая, что рамки изменения валютных курсов с увеличением периода возрастают, размер возможных открытых позиций с правом переноса на следующий день не может рассматриваться как открытая позиция с точки зрения неучтенного риска изменения валютных курсов(если имеется разрешение закрыть ее по определенному уровню, как правило, в пределах суммы разрешенных в течение дня убытков).

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. В этих целях валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливает Банк России. Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. При этом, в случае формирования уставного фонда уполномоченного банка в иностранной валюте, при расчете открытой валютной позиции по данной иностранной валюте величина пассивного сальдо увеличивается на соответствующую сумму. В соответствии с Инструкцией № 41 от 22.05.96г. «Об установлении лимитов открытой позиции и контроле над их соблюдением уполномоченными банками РФ» (с изменениями и дополнениями от 26.04.99г. №548 -У) с целью ограничения валютного риска Банк России установил следующий порядок определения лимитов открытой валютной позиции:

1. По состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 20% от собственных средств (капитала) уполномоченного банка.

2. По состоянию на конец каждого операционного дня длинная (короткая) открытая валютная позиция по группе иностранных валют стран Европейского союза, а также любая из длинных (коротких) открытых позиций по иным валютам (в том числе по российским рублям) не должны превышать 10% от собственных средств (капитала) уполномоченного банка.

Для подсчета открытой валютной позиции в рублях определяется разность между абсолютной величиной суммы всех длинных открытых валютных позиций в рублях и абсолютной величиной суммы всех коротких открытых позиций в рублях.

Суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций в иностранных валютах и рублях должны быть равны.

Из ограничения открытых валютных позиций банков следует соответствующее ограничение опасности убытков, но вместе с этим и возможности прибыли. В связи с этим следует указать на то, что прибыль одного банка не должна быть обязательно противопоставлением убытков другого. Поскольку прибыль происходит из банковских операций по поручению и за счет клиента, т.е. из разницы между удержанием валюты и заключением счетов на рынке, она совершенно не касается других банков. Но даже если она и происходит от заключения спекулятивных сделок, она не должна быть получена за счет других банков. Убытки могут осаждаться в виде упущенной оптимизации курса. Если, например, банк получил 10 млн. долларов США от клиента и продал его по более высокому курсу, то прибыли не противопоставляются соответствующие убытки у клиента. Для клиента операция представляется скорее только как продажа долларов, произведенная не по максимальному курсу. И покупатель, который в итоге получает деньги из банка, в итоге не терпит видимых убытков, т.к. он заключает сделку на основании рыночного курса.

Риск неисполнения сделки. При каждой валютно-торговой сделке, заключаемой банком, банк подвергается риску, что вторая сторона не выполнит своих обязательств и, вследствие этого, операция закончится убытками. Риск исполнения при срочных сделках больше, чем при кассовых, вследствие длительного срока действия, но существует, конечно, и у последних. Т.к. в валютно-торговых сделках между банками стороны могут не знать при выдаче своих платежных поручений, выполнила ли противоположная сторона свое обязательство. Этот риск особенно велик, если по причине разницы во времени, одна сторона сделки должна проводить расчеты во времени другой.

1.3.

Банковские риски при проведении операций

с ценными бумагами

Операции на фондовом рынке с ценными бумагами сопровождаются риском. Для понимания сущности риска необходимо знать его виды, определить их в качественном и временном отношениях.

По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск.(рис.1)

риск риск

Производные Производные

ценные бумаги

Акции

Облигации

компаний

Государственные

ценные бумаги

доходность

Рис.1.

1.3.1. Операции с государственными ценными бумагами

Необходимо отказаться от стереотипа о том, что изначально государственные ценные бумаги могут принести банку только прибыль. Это высказывание подтверждается событиями августовского кризиса 1998 года. Для банков, специализирующихся на операциях с государственными ценными бумагами, снижение их доходности при приближении ее к порогу, определяемому темпами снижения номинального курса национальной валюты, может повлечь за собой отток депозитов, вызванный необходимостью соответствующего снижения процентных ставок по привлеченным ресурсам . Для всех банков, имеющих в активах государственные ценные бумаги, возрастающее влияние на результат будет оказывать текущая цена бумаг и тренд ее изменений.

Основным риском, сопровождающим операции с государственными ценными бумагами, можно назвать риск принудительной реструктуризации. Обращение государственных ценных бумаг с искусственно сокращенным сроком дюрации, использование привлеченных средств на покрытие государственного долга – все это и предопределило крах финансовой пирамиды в августе 1998 года.

Надежность государственных ценных бумаг как таковых предполагает интенсивное формирование на их основе производных финансовых инструментов и срочных сделок. Поэтому данный рынок может в опережающем режиме накапливать рыночные риски, связанные с изменением стоимостных условий обращения финансовых инструментов, которые используют государственные ценные бумаги в качестве базисного актива.

1.3.2. Операции с негосударственные ценными бумагами

Высокая рискованность негосударственных ценных бумаг связана с низкой ликвидностью большинства обращающихся на нем инструментов.

Дальнейшее развитие специализации банков на работе с ценными бумагами на биржевом рынке по мере роста состава обращаемых инструментов все в большей степени будет вовлекать банки в рыночные риски, связанные с изменением ценовой конъюнктуры, а также в сложные формы правовой ответственности, связанной с подразделением дилерских и брокерских операций.

Следует отметить, что риски переплетаются, концентрируясь в какой-либо ценной бумаге или в действиях оператора рынка. Поэтому важно установить составляющие двух видов риска, связанного с проведением биржевых операций с ценными бумагами:

1. Составляющие системного риска:

· инфляционный риск – покупая ценные бумаги, участник рынка испытывает воздействие инфляции. В результате доходы, получаемые от ценных бумаг, обесцениваются с точки зрения реальной покупательной способности.

· риск законодательных изменений – в обществе всегда существует возможность радикального изменения курса, особенно при избрании нового президента, парламента, Думы, правительства, а следовательно, возможность отказа правительства выполнять ранее принятые обязательства по определенным фондовым инструментам или задержка в исполнении этих обязательств, перерегистрация выпуска ценных бумаг, изменение инвестиционного климата при введении налоговых, торговых и иных правил.

· риск на рынке «быков» и «медведей» – является неотъемлемой чертой фондового рынка и возникает при чередовании периода повышающего тренда фондового рынка («рынка быка») и понижающегося тренда («рынок медведя»). Появление потерь. Связанных с изменением тренда в движении рынка, представляет собой составляющую часть рыночного риска, т.е. риска потерь от снижения стоимости ценной бумаги в связи с общим падением рынка.

· процентный риск – характеризуется колебаниями рыночной цены в зависимости от изменения состояния иных секторов финансового рынка: кредитного, валютного и т.д., которые определяют общий процент по вложенным в финансовые активы средства.

2. Составляющие несистемного риска:

· риск объекта вложения – зависит от финансового состояния эмитента конкретной ценной бумаги.

· риск ликвидности – связан с возможностью потерь при реализации ценных бумаг из-за изменения оценки ее качества.

· конвертируемый риск – появляется при переводе облигации или привилегированных акций в простые акции.

· валютный риск – связан с вложением в ценные бумаги, деноминированные в иностранной валюте, и возникает при изменении курса валюты и т.д.

Банкам, специализирующимся на рынке ценных бумаг, необходимо уже сейчас, не дожидаясь специальных указаний Банка России, обособленно оценивать риски, связанные с торговым и инвестиционным портфелями, осторожно подходить к оценке реальной стоимости ценных бумаг, которыми располагает банк, применять современные программы внутренней оценки рисков.

1.

4. Методы управления банковскими рисками

Качественное управление риском повышает шансы коммерческого банка добиться успехов в долгосрочной перспективе. Деятельность по управлению рисками называется политикой риска. Под политикой риска принимается совокупность различных мероприятий, имеющих целью снизить опасность ошибочного принятия решения.

Знать о возможном наступлении риска необходимо, но недостаточно. Важно установить как влияет на результаты деятельности конкретный вид риска, и каковы его последствия.

Выявление риска может осуществляться различными способами:

· анализ объективных факторов (вероятностный анализ исследования операций),

· анализ субъективных факторов (интуитивное предсказание тенденции поведения рынка).

В настоящее время российские участники финансового рынка в управлении рисками опираются на интуицию, чей-то авторитет и на предыдущий опыт. Лишь незначительный процент руководителей способен учитывать риск, с применением математических методов.

В процессе управления рисками для участника финансового рынка весьма важным является вопрос: входить или не входит в рисковую ситуацию? Различное поведение, в связи с этим, характеризуется индивидуальной склонностью к риску. В принятии решения, связанного с риском, важную роль играет информированность участника, его опыт, квалификация, деловые качества. Готовность идти на риск в немалой степени также зависит и от результатов реализации предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии.

Процесс управления риском достаточно динамичен и его эффективность во многом зависит от быстроты реакции на изменение условий рынка, экономической ситуации в целом, финансового состояния коммерческого банка. Особое значение в решении рисковых задач играет интуиция, которая представляет собой способность находить правильное решение проблемы и инсайт, т.е. осознания решения некоторой проблемы.

В процессе управления риском следует учитывать следующие правила:

· нельзя рисковать больше, чем это может позволить собственный капитал,

· всегда нужно помнить о возможных последствиях риска,

· нельзя рисковать многим ради малого,

· положительное решение, связанное с риском, принимается лишь при отсутствии сомнений,

· всегда существует несколько решений рисковых задач.

Комплексный подход к управлению риском позволяет более эффективно использовать ресурсы, распределять ответственность, улучшать результаты работы.

1.4.1.Статистический метод оценки риска

Одним из традиционных методов оценки и управления риском считается статистический метод. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов рисков банка, как внешних, так и внутренних. При этом частота возникновения допустимого уровня потерь для данного банка зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке.

При работе банка в безрисковой зоне потери не ожидаются, что позволяет получить хорошую прибыль. При попадании в зону допустимого риска прибыль банка превышают понесенные потери. В зоне недопустимого риска банк не получает прибыли от своей деятельности. Она направляется на покрытие возникших потерь. В зоне критического риска банк близок к банкротству. Полученной прибыли не хватает для покрытия потерь.

Статистический метод заключается в том, чтобы изучить статистику потерь и прибылей, имевших место при принятии аналогичных рений, установить величину и частоту получения той или иной экономической отдачи, а затем провести вероятностный анализ и составить прогноз будущего поведения на рынке.

1.4.2.

Хеджирование

Хеджирование – это метод, основанный на страховании ценовых потерь на физическом рынке по отношению к фьючерсному или опционному рынку. При этом для рынка биржевых опционов физическим может быть как реальный рынок (валютный, фондовый), так и фьючерсный.

Механизм хеджирования состоит в том, что участник рынка занимает в каждый момент времени прямо противоположные позиции на фьючерсном и физическом рынке, на опционном и реальном рынке, на опционном и фьючерсном рынке. Как правило, направление движения цен на один и тот же актив на этих парах рынков совпадает. Иначе говоря, если торговец является покупателем на одном рынке, то он должен занимать позицию продавца на другом рынке, и наоборот. Поскольку, по условиям, цена и там и там движется в данном направлении, хотя и не обязательно с одинаковой скоростью, поскольку движение этих средств для хеджера будет взаимопогашающимся полностью или частично, так как на одном рынке он – покупатель, а на другом – продавец.

Хеджирование на фьючерсном и физическом рынке.

Одним из наиболее успешных и в то же время наиболее противоречивых нововведений на мировых финансовых рынках в последнее десятилетия стало начало торговли финансовыми фьючерсными контрактами, в основе которых лежат финансовые инструменты с фиксированной процентной ставкой и валютные курсы.

Финансовый фьючерс – это соглашение о покупке или продаже того или иного финансового инструмента по заранее согласованной цене в определенное время в будущем.

У рынка финансовых фьючерсов есть ряд характеристик, отличающих его от других сегментов финансового рынка:

· финансовые фьючерсы торгуются только централизовано на биржах с соблюдением определенных правил, посредствам открытого предложения цен голосом,

· контракты сильно стандартизированы, торговля осуществляется на строго определенные инструменты с поставкой в строго определенное время,

· поставка финансовых инструментов осуществляется через расчетную палату, которая гарантирует выполнение обязательств по контракту всеми сторонами,

· реальной поставки финансовых инструментов по финансовым фьючерсам, как правило, не происходит,

· если ликвидность того или иного фьючерса мала, то фьючерс перестает существовать,

· расходы на осуществление торговли фьючерсами относительно невелики.

Рынок фьючерсных контрактов служит для двух основных целей: во-первых, он позволяет участникам рынка страховать себя от неблагоприятных изменений цен на рынке с немедленной поставкой в будущем (операции хеджеров), во-вторых, он позволяет спекулянтам открывать позиции на большие сумы под незначительное обеспечение. Чем сильнее колеблются цены на финансовый инструмент, лежащий в основе фьючерсного контракта, тем больше объем спроса на эти фьючерсы со стороны хеджеров. Таким образом, можно сказать, что развитие рынков фьючерсных контрактов было обусловлено сильными колебаниями цен на те или иные финансовые инструменты на рынке.

Можно выделить два основных вида пользователей рынка финансовых фьючерсов, иначе говоря, его участников: хеджеры и спекулянты.

Цель хеджеров – снижение неблагоприятного изменения уровня процентных ставок или валютных курсов посредством открытия позиции в сторону, противоположную имеющейся позиции на ранке операций с немедленной поставкой. Процесс хеджирования и стратегии по управлению рисками с помощью данного метода будут подробнее изложены ниже.

Цель спекулирования – получение прибыли путем открытия позиций в том или ином фьючерсном контракте в ожидании благоприятного для спекулянта изменения цен этого контракта в будущем. Как правило, спекулянты не имеют своей целью приобретение или продажу лежащего в основе фьючерсного контракта финансового инструмента, их интересует лишь изменение цен на фьючерсы и ликвидация открытой позиции до того как истечет срок действия фьючерсного контракта.

Как правило, спекуляции на фьючерсном рынке делят на три типа:

· арбитраж

: получение прибыли при практически нулевом риске за счет временного нарушения равновесия цен между рынком операций с немедленной поставкой и рынком фьючерсов,

· торговля спрэдами

: получение прибыли за счет изменения разницы цен между различными фьючерсными контрактами,

· открытие позиций

: покупка или продажа фьючерсных контрактов с целью получения прибыли от абсолютного изменения уровня процентных ставок или валютных курсов.

И хеджеры, и спекулянты абсолютно необходимы для эффективного функционирования рынка фьючерсных контрактов. Спекулянты своими операциями обеспечивают ликвидность рынка, позволяя хеджерам осуществлять страхование своих операций без каких-либо сложностей. Рассмотрим стратегии по хеджированию с помощью фьючерсных контрактов на конкретном примере:

Пример 1:

Торговец желает купить через месяц доллары, которые сегодня стоят 27 руб. за 1 дол. Он считает, что через месяц курс доллара повысится. Чтобы уменьшить свои возможные потери от такого роста, он покупает фьючерсный контракт с исполнением через три месяца, например по цене 27,5 руб. за 1 дол. Через месяц наступает время покупки долларов. Их курс действительно возрос: на физическом рынке – до 27,5 руб., а на фьючерсном рынке – до 28 руб. (ибо рынок считает, что за оставшиеся два месяца курс еще возрастет).

Хеджер покупает доллары на физическом рынке по цене 27,5 руб. и продает фьючерсный контракт (на аналогичное количество долларов) по цене 28 руб. При покупке долларов он переплачивает по 0,5 руб. за 1 дол. По сравнению с ситуацией месячной давности, но при продаже фьючерсного контракта он получает прибыль в размер 0,5 руб. на каждый доллар. В результате торговец компенсировал увеличение цены на физическом рынке прибылью на фьючерсном рынке, и его конечная цена осталась на уровне покупки 27 руб. за 1 дол.

Если бы цена на физическом рынке выросла больше, чем на 0,5 руб., то хеджер сумел бы компенсировать прибылью от фьючерсного контракта только часть приросшей рыночной цены. Но это все равно лучше, чем бы его риск был бы равен всей величине прироста цены на физическом рынке.

Если бы цена на фьючерсном рынке повысилась больше, чем на 0,5 руб., то хеджер не только полностью компенсировал бы прирост рыночной цены доллара, но и получил бы дополнительную прибыль. Следовательно, в этой ситуации хеджер одновременно был бы в положении обычного спекулянта.

Если бы цена на физическом рынке упала бы по сравнению с исходной датой, то хеджер купил бы доллары дешевле, чем предполагалось, и сэкономил какую-то сумму своих инвестиций. Однако скорее всего и цена на фьючерсном рынке тоже снизилась бы, поэтому при закрытии фьючерсного контракта хеджер понес бы убытки в размере, соответствующем или близком к сэкономленной сумме денег на физическом рынке.

Если бы имело разнонаправленное движение цен на физическом рынке долларов и на рынке валютных фьючерсов, то в одном случае хеджер мог бы крупно заработать, а в другом крупно проиграть. Так, если бы цена на физическом рынке по каким-то причинам снизилась бы (например, по решению Центрального Банка), а на фьючерсном рынке продолжала бы расти, то хеджер сумел бы дешевле купить доллары, чем месяц назад, а, закрыв контракт, получить прибыль и на фьючерсном рынке.

Но если бы цена на физическом рынке возросла, а по каким-то причинам цена на фьючерсном рынке снизилась, хеджер должен был бы по более высокой цене купить валюту на физическом рынке и с убытком закрыть фьючерсный контракт.

Пример 2

: Хеджер хочет застраховаться от возможного падения цены, например, на акцию, для которой существует и рынок фьючерсных контрактов (обычно это осуществляется с помощью фьючерсных контрактов на индекс акций, а не на саму акцию). У него есть акция, которая сейчас стоит 100 руб., а через месяц ему понадобятся деньги. Если вдруг цена его акции упадет, то ему может не хватить средств. Хеджирование в этом случае начинается с продажи фьючерсного контракта на акции, например по цене 110 руб. за акцию с поставкой через 3месяца. Через месяц на физическом рынке цена на акции упала до 90 руб., а на фьючерсном – до 100руб. Продав свои акции по 90 руб. на фондовом рынке, хеджер теряет по 10руб на каждой акции, но, закрыв свои фьючерсные контракты по цене 100 руб., он получает доход по 10 руб. на одну акцию.

Весь тот анализ из первого примера подходит и для этого случая. Неравномерное снижение цен на фьючерсном и фондовом рынках может привести как к появлению потерь у хеджера, так и к незапланированным прибылям.

Итак, хеджирование от снижения цены осуществляется продажей фьючерсного контракта с последующей его покупкой по более низкой цене. Хеджирование от повышения цены производится покупкой фьючерсного контракта с последующей его продажей по более высокой цене.

Хеджирование на опционном и физическом рынках.

Хеджирование с помощью опционов основывается на том факты, что покупатель опциона (все равно кола или пута) рискует только уплаченной премией. Его максимальный риск – величина премии. Хеджер может быть и продавцом опциона. В этом случае его максимальный доход от опциона – всегда опционная премия, которая и несет на себе всю тяжесть хеджирования для продавца опциона. В этом смысле покупатель опциона потенциально имеет большие количественные возможности для хеджирования. Так как его прибыль от реализации опциона может быть неограничена, а значит, и пределы для хеджирования шире. Однако нельзя купить опцион, если его кто-то не продает, а потому, в конечном счете имеется какой-то баланс интересов хеджеров и спекулянтов. Опционное хеджирование в определенном смысле является конкурентом хеджирования с помощью фьючерсных контрактов:

· число опционных стратегий торговли намного больше, чем у фьючерсных контрактов. Фьючерсный контракт можно либо купить, либо продать. Опционных же контрактов существует два типа: колл и пут, и при этом каждый из них можно либо купить, либо продать.

· покупка опциона дает возможность заранее ограничить свой возможный риск, так как размер прибыли опциона всегда известен. Другие способы ограничения риска состоят из более сложных комбинаций опционов с различными характеристиками.

.

1.4.3. Аналитический метод оценки рисков.

Различают два подхода аналитического анализа финансового рынка:

· фундаментальный (основан на представлении, что движение курса финансовых инструментов является отражением состояния экономики в целом),

· технический (в значительной степени опирается на использование психологических индикаторов (sentiment indicators) и на анализ движения денежных средств(flow of funds analysis)).

Фундаментальный анализ.

Фундаментальный анализ основывается на оценке эмитента: его доходов, положения на рынке, активов и пассивов, норме прибыли на собственный капитал и других показателях, характеризующих эффективность деятельности эмитента. К инструментарию фундаментального анализа относится метод коэффициентов. При этом, однако, нельзя не отметить, что анализ коэффициентов имеет дело только с количественными данными. Поэтому использование только коэффициентов может привести к получению недостоверной информации. Наиболее часто применяются следующие коэффициенты:

коэффициент р/е –

natio

определяется как отношение курсовой стоимости акции к величине чистой прибыли в расчете на одну обыкновенную акцию;

коэффициент

d/р –

ratio

исчисляется как отношение дивиденда по обыкновенной акции к ее курсовой стоимости;

Бета-коэффициент –

определяет влияние общей ситуации на рынке в целом на судьбу конкретной ценной бумаги, его принять считать мерой риска инвестиций в данные ценные бумаги. При бета-коэффициенте больше единицы риск инвестиций выше, чем в среднем по рынку, а при бета-коэффициенте меньше единицы – наоборот.

R-квадрат (

R-

squared)

характеризует долю риска вклада в данную ценную бумагу, вносимую неопределенностью риска в целом. Чем ближе R-квадрат к нулю, тем больше независимым является поведение акции по отношению к общей тенденции рынка.

Технический анализ.

Технический анализ – это исследование динамики рынка, чаще всего с помощью графиков, с целью прогнозирования будущего направления движения цен. Технический анализ и исследование динамики рынка теснейшим образом связаны с изучением человеческой психологии. Одной из сильных сторон технического анализа является то, что его можно использовать практически для любого средства торговли и в любом временном интервале. Нет такой области в биржевых операциях где бы ни применялись методы технического анализа.

Психологические индикаторы отражают поведение различных групп участников рынка: трейдеров-одиночек, взаимных фондов, профессионалов, работающих непосредственно в торговом зале биржи. Огромное значение придается тем психологическим индикаторам, которые показывают общее настроение рынка: бычье или медвежье. Аналитик исходит тут из принципа, что большинство или толпа всегда ошибается. Анализ движения денежных средств имеет дело с кассовыми позициями различных групп, таких, на пример, как взаимные фондов или институциональные инвесторы. В данном случае аналитик рассуждает следующим образом: чем больше кассовая позиция, тем больше денежных средств может быть использовано на покупку акций.

Технический анализ финансового рынка представляет совой комбинацию многих различных подходов. Каждый из технических методов добавляет свой оттенок в картину рынка, предстающую перед аналитиком. Главное, таким образом, уметь выбрать те инструменты технического анализа, которые более всего подходят для данного этапа в развитии рынка.

Основными инструментами технического анализа являются:

Построение графиков

: чаще всего аналитики используют столбиковые, линейные и пункто-цифровые графики.

Определение тенденции

: о характере тенденции говорит направление динамики спадов и пиков. Если каждый последующий пик больше предыдущего, то это восходящая тенденция, если же ситуация обратная – нисходящая, при расположении спадов и пиков на одном уровне говорят о наличии горизонтальной тенденции. У любого трейдера, играющего на финансовом рынке, всегда есть три варианта действия: покупать (занять длинную позицию – если рынок идет вверх), продавать (занять короткую позицию – если рынок идет вниз) или вообще ничего не предпринимать (если рынок плоский).

Поддержка и сопротивление

: уровни предыдущих спадов называются «поддержками», т.е. это уровень или область на графике ниже рынка, где стремление купить достаточно сильное, следовательно, падение приостанавливается и цены вновь растут. Сопротивление является прямой противоположностью поддержки. Зачастую уровнями поддержки или сопротивления оказываются круглые числа (10, 20, 30….). Трейдеры обычно видят в круглых числах некие ценовые ориентиры и в соответствии с этим взглядом предпринимают какие-то шаги. Таким образом, круглые числа становятся своеобразным «психологическим» уровнем сопротивления или поддержки. Эту информацию трейдер может использовать, например, для того чтобы начать реализовывать прибыль по мере приближения цен к определенному важному рубежу, выраженному круглым числом.

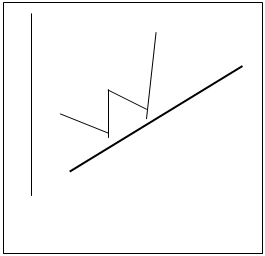

Линии тренда:

(рис. 1) (рис. 2)

На рисунке 1 изображена восходящая линия тренда, а на рисунке 2 – нисходящая. Построение линии тренда представляет собой один из самых простых технических инструментов и, пока в тенденции нет перелома, может служить характеристикой направленности ее движения.

· Используя основные инструменты технического анализа аналитик может строит различные ценовые модели, с помощью которых составляется прогноз динамики рынка и оптимизируется система управления рисками.

Современная теория управления финансовыми рисками неразрывно связана с портфельным подходом. В западной, а теперь и в российской литературе все чаще встречаются термины и понятия портфельной теории. Сегодня в западной экономике наблюдается высокая активность в сфере торговли индексными опционами. В Австрии, например, важным инструментом управления риском портфеля служат операции с опционами и фьючерсами, предметом которых является австрийский фондовый индекс АТХ (Austrian Traded Index), рассчитываемый по 18-20 крупнейшим эмитентам национального рынка.

О состоянии теории финансового рынка в настоящее время можно судить по работе профессора Клауса Шредельзекера из Инсбрука «Современная портфельная теория и ее применение», опубликованной в издании австрийской биржи срочных контрактов и опционов «ticker».

Традиционный анализ финансовых рисков является преимущественно анализом отдельных финансовых инструментов: рассчитывают «внутреннюю ценность», выясняют соотношение курс/прибыль, определяют направление курса, пытаются уловить тенденции. Главным интересом этой формы анализа является разделение «хороших» и «плохих» вложений. Решающим критерием при этом является первоначально ожидаемая доходность.

Однако профессиональные участники рынка предпочитают формировать портфели финансовых инструментов, это связано с желанием распределить риски. Старая немецкая пословица « не ставь все на одну карту» или английская поговорка «не клади все яйца в одну корзину» формулируют те же самые основные идея уменьшения риска путем диверсификации.

Точная научная формулировка этой идеи предложена Гарри Марковитцем, получившем за это достижение в 1990г. Нобелевскую премию. Его сочинение «Portfolio Selection» 1952 года, вызвавшее многолетнюю интенсивную научную дискуссию было обобщено и уточнено, и составляет фундаментальную основу для развития современной теории капитала в теории экономического развития.

В первоначальной редакции по Марковитцу модель портфельного отбора носила чисто нормативный характер, т. е. Она служила для вывода научного обоснования высказывания о том, как должен участник финансового рынка распределять свои средства между различными инструментами. При этом относительно инвестора принимается, что у него уже есть знание об ожидаемой доходности и рисках данных инструментов, а также о ковариациях (корреляции между данными инструментами). Отсюда он может рассчитать состав оптимального для него портфеля.

Для упрощения модель Марковитца полагает. Что доходы по альтернативам инвестирования распределены нормально. По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятностное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется портфель из n ценных бумаг. Ожидаемое значение дохода по i-той ценной бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходов Ri с весами Pij, приписанным им вероятностями наступления:

Ei = å Ri*Pij

Где сумма Pij = 1;

N – задает количество оценок дохода по каждому инструменту.

Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением значений доходов от наиболее вероятного значения. Мерой рассеяния является среднеквадратическое отклонение (si) и. чем больше значение, тем больше риск:

si = å Pij (Rij – Ei) si = å Pij (Rij – Ei)

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия, так как этот показатель имеет преимущества по технике расчетов.

Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Еi различных ценных бумаг n. При этом взвешиваются с относительными долями Xi, соответствующими вложениям капитала в каждый финансовый инструмент:

Еi = å Xi*Ei.

Для дисперсии эта сумма применима с определенными ограничениями. Так как изменение курса на рынке происходит не изолированно, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеивания отдельных инструментов, но и от степени корреляции между изменениями курсов отдельных из них. При сильной корреляции между отдельными курсами риск за счет диверсификации портфеля нельзя ни уменьшить, ни увеличить. Если же курсы абсолютно не коррелируют, то риск можно было бы исключить полностью, но при этом портфель содержит бесконечное число акций. Что на практике невозможно.

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

n n

V = å å Xi*Xk*Cik

i=1 k=1

где Сik – ковариация между изменениями курсов отдельных финансовых инструментов.

Из-за высоких входных требований модель Марковитца нашла применение на практике лишь в единичных случаях при управлении очень большими портфелями. Ученик Марковитца, Уильям Шарп предложил, поэтому, важное упрощение, которое хотя и является несколько менее точным, однако довольствуется менее четкими входными данными. Индексная модель Шарпа интересна не только своей практической простотой, но также и потому, что она является следующим шагом на пути к ядру современной теории рынка капитала «Capital Asset Pricing Model» (СРАМ).

Исходным пунктом индексной модели Шарпа было соображение о том, что колебание доходности финансовых инструментов (или портфеля) может быть разложено на две составляющие. Большая часть этого колебания зависит от общего движения рынка (изменения рыночной доходности) и является результатом народнохозяйственного, политического, конъюнктурного и прочего развития. Этот риск, исходящий от влияющих факторов, бел им обозначен как систематический риск. Количественным выражением этой составляющей риска является так называемый бета-фактор. Другая часть колебаний вызвана типичным для современного способа производства: качеством управления, набором инструментов, технологиями и т.д. Эта составляющая риска обозначается как несистематический риск, а ее количественное выражение есть так называемый альфа-фактор.

Поскольку рыночная доходность в общем неизвестна, вместо него выходят на широко покрывающий текущее состояние рынка индекс. Широкое применение индексной модели на практике объяснено тем, что оба фактора данного финансового инструмента оцениваются за определенный период времени в прошлом и становятся инструментом прогнозирования, причем недостаточное количество прогнозирования выявленных альфа-факторов приносит с собой определенные трудности.

Иначе с надежностью бета-фактора; он интерпретируется как степень чувствительности, которая показывает, на сколько доходность рассматриваемого финансового инструмента при заданных или ожидаемых изменениях изменит ожидаемое соответствующее значение индекса доходности. Бета-фактор играет в современном анализе центральную роль, он позволяет прямо оценить систематический риск, присущий финансовому инструменту.

Принимая во внимание затраты на информацию, а также поиск данных, вызванный применением индексной модели, интересно узнать, какой эффект снижения риска получатся при простом, более или менее случайном построении портфеля. Очевидно то, что по идее индексной модели несистематический риск может быть полностью устранен, если участник рынка держит портфель, если все инструменты портфеля находятся в той пропорции, что и в индексе.

Однако портфели такого рода реализуются лишь при очень большом объеме. Как высока в малом портфеле доля систематического или несистематического риска фактически, зависит от текущего состояния рынка с одной стороны, и числа содержащихся финансовых инструментов с другой. Чем больше инструментов произвольно включено, тем меньше систематический риск. Правда становится очевидным то, что вклад дополнительного финансового инструмента в снижение риска портфеля с увеличением объема портфеля сильно уменьшается.

В дальнейшем развитии идеи теоретики, конечно, обратятся к позитивному анализу модели Portfolio Selection и она станет носить характер гипотезы о фактическом поведении участника рынка; из вопроса, что случится если все участники поведут себя так, как задано в нормативной модели, развивается новая теория равновесия рынков капитала.

В целом любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Получение математической оценки состояния портфеля на различных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е. по сути, управлять рисками.

В современной экономической литературе вопросам подбора и использования инструментов анализа текущей конъюнктуры финансового рынка уделено большое внимание, однако, индивидуальность потребностей каждого инвестора диктует индивидуальный же подход при решении данной проблемы. Ставя перед собой задачу разработки системы инструментов, позволяющих принимать быстрые решения при краткосрочном размещении временно свободных денежных средств коммерческого банка на российском рынке акций, делаю акцент на оценке общего состояния рынка, выборе компании – эмитента, и выборе времени осуществления операции. Проблема формирования портфеля из-за своей обширности выходит из области моего исследования.

Глава 2. Практика оценки и управления

банковскими рисками на примере РВФБ

Затянувшийся финансовый кризис заставил руководство банков, работающих на биржевом сегменте финансового рынка, прибегнуть к антикризисному управлению. Самое очевидное – сокращение расходных статей – сделано всеми. Более дальновидные активно расширяют спектр оказываемых услуг, ищут пути выхода к новым рынкам, финансовым продуктам и инструментам. Менее взыскательными стали требования к доходности и более взвешенными – к надежности. Делая свой выбор, профессиональные участники биржевого рынка, прежде всего, оценивают риски, существующие у того или иного организатора торгов при проведении операций с ценными бумагами, иностранной валютой и производными финансовыми инструментами и расчетов по заключаемым сделкам. На ЗАО «Ростовская валютно-фондовая биржа» (РВФБ) эти риски для участников торгов максимально снижены. Это была исходная позиция при разработке всей нормативной документации по организации торгов, в частности в правилах проведения торгов иностранными валютами на РВФБ (Приложение 2) и правилах приема в члены и ассоциированные члены Валютной секции РВФБ (Приложение 3). Биржевой рынок на примере РВФБ, представляет собой рынок с максимально сниженными рисками. Следует отметить, что биржа дает возможность профессиональным участникам и их клиентам работать одновременно на нескольких сегментах рынка, например, на спот-рынке и срочном рынке, что является очень привлекательным фактором.

Ростовская валютно-фондовая биржа (РВФБ) – организатор торговли иностранной валютой в Северо-Кавказском регионе, уполномоченная биржа Банка России на организованном рынке ценных бумаг.

РВФБ выполняет функции представителя Московской межбанковской валютной биржи (ММВБ) в Северо-Кавказском регионе и предоставляет возможность финансовым институтам проводить операции в основных сегментах финансового рынка – валютном и фондовом

РВФБ обеспечивает участие в торгах государственными, субфедеральными и корпоративными ценными бумагами, котируемыми в общероссийской торгово-депозитарной системе, созданной на базе Московской межбанковской валютной биржи и региональных валютных и валютно-фондовых бирж (Санкт-Петербурга, Новосибирска, Ростова-на-Дону, Екатеринбурга, Владивостока, Нижнего Новгорода, Самары).

Система электронных межрегиональных биржевых торгов функционирует в режиме реального времени, охватывая основные центры сосредоточения финансовых ресурсов и концентрации банковских учреждений. Представители банков и инвестиционных компаний Северного Кавказа могут работать на едином общероссийском рынке ценных бумаг, находясь в равных технических, правовых и организационных условиях со всеми другими участниками.

На РВФБ действует торгово-депозитарный комплекс (ТДК) нового поколения, позволяющий вводить в торговую систему разнообразные финансовые инструменты, обслуживать множество счетов дилеров и инвесторов; отлаженная система расчетов, не допускающая сбоев; апробированная методика подключения удаленных рабочих мест. Заложенная же в основу комплекса схема юридических отношений доказала свою высокую надежность, гибкость и приспособляемость к изменяющимся условиям, а также полное соответствие российскому законодательству.РВФБ является единственным финансовым институтом на Северном Кавказе, при посредстве которого коммерческие банки региона могут взаимодействовать в области купли-продажи иностранной валюты с ЦБ РФ. В настоящее время членами Валютной секции РВФБ являются более 30 банков Ростовской области, Краснодарского края, Волгоградской области, Республики Калмыкия, а также ряд московских банков.

2.1. Система управления рисками на валютном рынке РВФБ

Действующая на РВФБ система управления рисками обеспечена следующими механизмами:

· жесткие критерии и требования к финансовому состоянию участников валютного рынка;

· установление лимитов нетто-операций для участников торгов по долларам США в зависимости от размера их собственных средств;

· соблюдение принципа «поставка против платежа» по всем иностранным валютам;

· введение интервалов колебания курсов на текущих торгах от курса, зафиксированного на предыдущих торгах;

· наличие фонда покрытия операционных рисков и иных убытков, возникающих в связи с совершением операций на торгах в СЭЛТ по доллару США, оформленного путем внесения взносов участниками торгов в размере 20000 долл. США. Между банком и ММВБ, как организатором торговли в СЭЛТ, заключается договор о покрытии возможных операционных рисков и убытков, возникающих в связи с совершением операций на торгах ММВБ по доллару США (Приложение 1), на основе которого происходит формирование фонда.

СЭЛТ – электронная торговая система, в рамках которой осуществляются валютные торги, обеспечивается ввод заявок, заключение сделок по множественным курсам, отображение текущей информации на рабочих местах участников торгов и формирование итоговых отчетных документов.

На ММВБ СЭЛТ функционирует с июня 1997 года. Подключение демонстрационного рабочего места СЭЛТ на РВФБ состоялось в октябре.

СЭЛТ объединяет главные преимущества отдельных механизмов валютного рынка (межбанковского, биржевого и брокерского) и устраняет наиболее актуальные для банков технологические проблемы заключения и исполнения сделок с иностранными валютами.

Принцип работы СЭЛТ: рабочее место трейдера, оборудованное персональным компьютером, позволяет выставлять заявки на покупку либо продажу необходимого инструмента с указанием курса, объема лота, срока расчетов. На основе совокупности выставленных заявок формируются таблицы котировок, которые доступны всем пользователям СЭЛТ. Заявки могут удовлетворяться как полностью, так и частично.

СЭЛТ обладает рядом существенных преимуществ:

· ликвидность рынка за счет неограниченного числа участников торгов и широкого диапазона котировок,

· прозрачность рынка и равные условия для всех участников

· использование института маркет-мейкеров и минимизация рисков резких курсовых колебаний

· автоматический режим заключения и регистрация сделок

· многоуровневая система гарантий исполнения сделок

Благодаря СЭЛТ круг участников валютных торгов может быть значительно расширен за счет привлечения мелких и средних региональных банков, вынужденных в настоящее время торговать на невыгодных для себя условиях депонирования и залогов. Работа в СЭЛТ значительно снижает их издержки на обслуживание конверсионных операций и увеличивает число потенциальных партнеров. СЭЛТ предоставляет возможность мелким банкам заключать сделки с иностранной валютой при отсутствии кредитных линий.

Перспективы электронной лотовой торговли не ограничиваются только российским рынком. Установление электронных терминалов в мировых центрах валютной торговли и решение вопроса о допуске нерезидентов к торговле валютой делают реальной перспективу интеграции российского валютного рынка в мировую систему торговли.

Для снижения риска потерь при проведении торговых операций с валютой на Ростовской валютно-фондовой бирже коммерческими банками – членами Валютной секции РВФБ разработана система лимитов, регулирующих деятельность валютных брокеров на биржевом валютном рынке:

· лимит объема сделок: он устанавливается конкретному брокеру и зависит от того, как банк планирует размещать свои активы. Данный показатель позволяет ограничить риск в размере зафиксированного объема.

· ограничение в перечне инструментов торговли: для каждого брокера формируется индивидуальный список торгуемых инструментов, на пример, только доллар и марка или рубль и доллар и т.д., что позволяет диверсифицировать риск между брокерами.

· ограничение по прибыли или убытку: для каждого дилера устанавливаются определенные границы коридора, в пределах которого могут совершаться сделки. При достижении предельного размера прибыли или убытка брокер должен прекращать операции, даже несмотря на положительные тенденции на рынке.

В перспективе планируется усовершенствовать применяемые технологии, систему расчетов и управления валютными рисками, что откроет перед валютным рынком новые возможности:

· введение «электронного» фиксинга по торгам «иностранная валюта – иностранная валюта» в дополнение к традиционному – «российский рубль – иностранная валюта»;

· проведение торгов «иностранная валюта – иностранная валюта» в системе СЭЛТ по множественным курсам;

· установление торговых терминалов СЭЛТ на региональных торговых площадках и, возможно, у зарубежных участников торгов;

· расширение круга участников торгов за счет региональных банков и банков других государств (нерезидентов);

Реализация этих возможностей даст серьезный стимул развитию межрегиональной валютной торговли, а также валютных торгов в рамках СНГ.

2.2.

Система управления рисками на фондовом рынке

Большая часть торговли акциями российских компаний осуществляется сейчас на двух основных площадках – в Российской торговой системе и на ММВБ.

Российская торговая система (РТС)

была создана в 1995 году (Профессиональной ассоциацией участников фондового рынка ПАУФОР),

позднее объединившейся с региональными ассоциациями в Национальную ассоциацию участников фондового рынка НАУФОР).

В ассоциацию в начале октября 1997 года входило 646 компаний, работающих на рынке, из них 496 компаний имели право на торговлю

в РТС.

С технической точки зрения РТС

представляет собой электронную систему, в которой члены НАУФОР

могут выставлять

в течение торгового дня котировки на покупку и продажу акций, входящих в список РТС.

Котировки, выставляемые дилерами, являются

твердыми, что означает обязательство приобрести или продать данное количество акций по данной цене.

Исполнение участниками торгов обязательств по своим котировкам гарантируется их членством в НАУФОРе.

В случае если участник НАУФОР

откажется от своих обязательств по выставленным котировкам или по сделке, заключенной с другим участником НАУФОР,

он может быть исключен из ассоциации.

На начало 1998 г. котировки в основной системе РТС

выставлялись по 103 привилегированным и обыкновенным акциям. Кроме того, в начале 1997г. была создана РТС-

2, в которую входят еще 187 акций, активность торгов которыми гораздо ниже.

Торговля акциями на Московской межбанковской валютной бирже (ММВБ) началась в марте 1997 года, и объемы ее осенью того же года составили 10- 15% от объемов РТС.

В конце октября на ММВБ торговались 9 так называемых котировочных акций (обыкновенные и привилегированные акции ЕЭС, ЛУКойла, Норильского Никеля, Ростелекома

и обыкновенные акции Мосэнерго)

и 19 "внесписочных",

менее ликвидных акций.

Участники торгов выставляют в электронной системе ММВБ котировки на покупку и продажу, причем цены по котировочным акциям могут выставлять только маркет – мейкеры

по этим акциям. Одновременно компании и банки, которые выступают маркет

– мей

керами по данным акциям принимают обязательство держать спрэд

(разницу) между котировками покупки и продажи на уровне не больше 7%. В отличии от РТС,

на ММВБ каждый участник торгов видит только цены и объемы заявок, и не знает, с кем он заключает сделку. Гарантией осуществления сделки является стопроцентное предварительное депонирование денежных средств и ценных бумаг на бирже.

Торги акциями на российских биржах (помимо ММВБ) составляют достаточно незначительный процент от общего объема торговли акциями. Исключение составляет только достаточно значительный объем торгов на Московской фондовой бирже акциями Газпрома, которые в соответствии в Указом Президента могут торговаться только на четырех фондовых биржах в России. В основном на других биржах осуществляется торговля фьючерсными контрактами на курс отдельных акций или какой-либо индекс.

Управление рисками, возникающими при проведении операций с ценными бумагами, осуществляется в основном с помощью аналитического метода. Статистические оценки не приемлются участниками торгов по следующим причинам:

· при данном методе игнорируется фактор политических изменений,

· технический анализ позволяет делать более долгосрочные прогнозы,

· портфельный подход не используется по причине высокой корреляции торгуемых ценных бумаг (это в основном «голубые фишки», государственные ценные бумаги),

· фундаментальный анализ не используется по причине неразвитости реального сектора экономики и т.д.

На протяжении всего рабочего дня на отдельном мониторе в Торговом зале биржи графически отражается ход торгов. С помощью информационного продукта Аналитическое Место участника торгов появляется возможность в отслеживании тенденции изменения ситуации на рынке и дилер может правильно спланировать свое поведение на нем, при этом важнейшим фактором является уровень профессионализма участника торгов. Компьютерная система торговли финансовыми инструментами состоит из Торговой Системы и Рабочих Мест участников торгов:

· Торговая система обеспечивает процесс проведения торговой сессии.

· Рабочие Место обеспечивает интерфейс между дилерами и Торговой Системой (позволяет участвовать в торгах, наблюдать за ходом торгов и т. д.).

Аналитическое Место является аналитическим приложением к Рабочему Месту участника торгов.

Аналитическое Место позволяет дилерам наблюдать за ходом торговой сессии через набор динамически изменяющихся диаграмм – статистик (Приложение 4,5).

Представление информации о торговой сессии в графическом виде помогает более полно и правильно оценивать текущую ситуацию на рынке ценных бумаг, обнаружить тенденции и закономерности в процессах изменения рыночных показателей.

В программе реализована функция сохранения данных о торговой сессии. Сохранив данные, дилер получает возможность проанализировать их в любое удобное время.

Просмотр всех видов данных и построение анализов базируется на концепции фиксации 6 параметров торгов за интервал времени. В течение каждого интервала (его величина выбирается заранее) фиксируются цены:

· открытия,

· максимальная,

· минимальная,

· закрытия

и объемы совершенных сделок в финансовых инструментах и в деньгах.

В случае работы с долговременным анализом в качестве интервала времени используются дни, недели или месяцы

С помощью Аналитического Места реализованы следующие виды аналитических характеристик:

· Volumes: настоящий анализ представляет собой объем заключенных сделок в финансовых инструментах в течение каждого тика. Значения откладываются на вторичной оси.

· Values: настоящий анализ представляет собой объем заключенных сделок в деньгах в течение каждого тика. Значения откладываются на вторичной оси.

· Momentum: настоящий анализ представляет собой изменения какой-либо величины тика (параметризуется, например Close) относительно N отстоящих назад тиков (параметризуется).

MOM(i)=Close(i)-Close(i-N)

Значения откладываются на вторичной оси.

· Simple moving average: настоящий анализ представляет собой среднее значение какой-либо характеристики тика (параметризуется, например Close) за последние N тиков (параметризуется).

Close j

SMA(Close, N)n = N

Значения откладываются на первичной оси (цена).

· Modified exponential moving average Modified exponential moving average – MEMA

настоящий анализ вычисляется по следующей формуле:

MEMA (Close)n = SMA(Close, N)n

MEMA (Close)i = (1-1/N) * MEMA (Close)i-1 + (1/N) * Closei

где Close – характеристики тика (параметризуется), а N – период (параметризуется).

Значения откладываются на первичной оси (цена).

· Relative Strength Index: настоящий анализ вычисляется по следующим формулам:

vi=Closei

ui=max(vi-vi-1,0)

di=max(vi-1-vi,0)

If MEMA(ui,N)= MEMA(di,N)=0

RSIi=50else

RSIi=100*MEMA(ui,N)/(MEMA(ui,N)+MEMA(di,N))

где Close – характеристики тика (параметризуется), а N – период (параметризуется).

Значения откладываются на вторичной оси.

Для успешного использования возможностей технического анализа исторических данных о торгах, реализована подсистема хранения истории – локальная база данных.

Локальная база данных состоит из трех основных таблицы данных:

1. Финансовые инструменты – список финансовых инструментов, данные о которых доступны в менеджере архивных данных, с некоторым количеством свойств. (Ключ записи – наименование финансового инструмента).

2. Результаты торгов – информация о результатах торгов для финансовых инструментов по датам торгов. (Ключ записи – наименование финансового инструмента + дата торгов).

3. История торгов – информация о ценах (открытия, максимальная, минимальная, закрытия) и объемах совершенных сделок в финансовых инструментах и в деньгах для финансовых инструментов по времени и датам торгов, а также величине временного интервала для фиксации вышеперечисленных величин (далее величина тика). (Ключ записи – наименование финансового инструмента + дата и время торгов + величина тика).

Вторая и третья таблицы являются зависимыми от первой. Например, в случае удаления из первой таблицы записи о каком-либо финансовом инструменте, удаляются также все записи об этом финансовом инструменте из второй и третьей таблиц.

Возможно 2 пути периодического (ежедневного) пополнения локальной базы данных:

1. Используя команду Экспорт в БД.

2. Используя приложение – Менеджер архивных данных.

Менеджер архивных данных является отдельным приложением Microsoft Windows. Он представляет пользователю полный набор стандартных возможностей управления базами данных: добавление, коррекцию, удаление, поиск, фильтрацию, сортировку данных.

Используемые формулы:

· Простая доходность к погашению:

Простая доходность с учетом налоговых льгот:

N

–

C

365

1___

P = C * T * 100 * 1 – T ax

где N – номинал ценной бумаги,

С – цена, по которой рассчитывается доходность,

T – срок до погашения данной ценной бумаги (в днях),

Tax – коэффициент Центрального Банка, определяющий величину налоговых льгот.

Для бумаг типа ОФЗ расчет простой доходности производится по следующей формуле:

P = ((N+ K/1-Tax)/(C+A/1-Tax) – 1) * 365/T * 100

где N – номинал ценной бумаги,

С – цена, по которой рассчитывается доходность,

T – срок до очередной выплаты купона (в днях),

K – величина купона,

A – величина эккрюда (накопленного дохода),

Tax – коэффициент Центрального Банка, определяющий величину налоговых льгот.

· Эффективная доходность к погашению:

P = ((N/C)365/t

–1) * 100

где N – номинал ценной бумаги,

С – цена, по которой рассчитывается доходность,

T – срок до погашения данной ценной бумаги (в днях).

· Индикатор рыночного портфеля: