| МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

Таврійський національний університет ім. В.І. Вернадського

Кафедра фінансів та банківської справи

КУРСОВА РОБОТА

на тему:

"СТАНОВЛЕННЯ ТА РОЗВИТОК МОНЕТАРНОЇ ТА

ФІСКАЛЬНОЇ ПОЛІТИКИ В УКРАЇНІ"

Виконала студентка гр.43 Б

Суржинська І.В.

Викладач Тарасова Н.А.

м.Мелітополь

2007рік

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СТАНОВЛЕННЯ МОНЕТАРНОЇ ТА ФІСКАЛЬНОЇ

ПОЛІТИКИ В УКРАЇНІ

1.1. М’яка монетарна політика та м’яка фіскальна політика (1992-

1995роки)

1.2. Жорстка монетарна політика та м’яка фіскальна політика (1996-

1999роки)

1.3. Жорстка монетарна та жорстка фіскальна політика (2000-2003роки)

РОЗДІЛ 2. АНАЛІЗ ОСНОВНИХ МОНЕТАРНИХ ПАРАМЕТРІВ

ГРОШОВО-КРЕДИТНОГО РИНКУ УКРАЇНИ

2.1. Обов’язкове резервування коштів.Процентні ставки

2.2. Рефінансування банків. Депозитні операції

2.3. Операції зворотного РЕПО

2.4. Монетарний огляд та прогнозна оцінка розвитку грошово-

кредитного ринку

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Нині в Україні особливої актуальності набула проблема розроблення стратегії грошово-кредитної політики, яка відповідала б довготривалим перспективам соціально-економічного розвитку країни.

Україна вступає в новий етап розвитку, який більшою мірою має характеризуватись стабільністю і визначенністю економічної політики.

За таких передумов зростають вимоги до економічної та монетарної політики, зокрема до їх обгрунтованості й ефективності. У зв’язку із цим постає завдання розроблення і реалізації нових підходів у сфері монетарної політики.

У нашій країні з 1999року діє Закон "Про Національний банк України", яким визначено головні підходи до формування і здійснення грошово-кредитної політики. Відповідно до нього Рада НБУ розробляє основні засади грошово-кредитної політики і здійснює контроль за їх виконанням. Правління НБУ проводить грошово-кредитну політику згідно з визначеними Радою НБУ засадами. Основні засади дають можливість НБУ з допомогою інструментів грошово-кредитної політики здійснювати регулювання грошово-кредитного обігу та кредитування економіки з метою забезпечення стабільності грошової одиниці України як монетарної передумови для економічного зростання і підтримки високого рівня зайнятості населення.

Реклама

Накопичено певний досвід формування основних засад. На практиці з’ясувалися недоліки законодавства та нормативно-правових актів, виявилися суперечності та проблеми, що можуть бути предметом окремого аналізу. Передусім ідеться про стратегічні підходи до формування основних засад грошово-кредитної політики.

Нинішня практика включає в себе застосування як формальних норм і правил, зафіксованих у Законі "Про Національний банк України", "Регламенті Ради НБУ", "Тимчасовому положенні про зміст, порядок розробки Основних засад грошово-кредитної політики та здійснення контролю за їх виконанням", так і неформальних, які склалися в результаті реальних взаємовідносин органів монетарної влади, пов’язаних із розв’язанням наявних проблем та суперечностей і не регламентованих нормативно-правовими актами.

Показники, що затверджуються Радою НБУ, не можуть водночас відігравати і роль цілей грошово-кредитної політики, оскільки кожен із них для досягнення встановленого значення потребує відповідної до конкретних умов зміни інших, які відіграють у такому випадку роль інструментів досягнення мети. Цю невідповідність на формально-інституційному рівні досі не подолано, тож кожного року проблеми вирішувалися неформально.

Основним орієнтиром вважалася інфляція. Режим регульованого плавання обмінного курсу ( в умовах перевищення пропозиціїї валюти над попитом на неї і здатності економіки поглинати значне зростання пропозиції грошей внаслідок викупу валюти НБ без відповідних інфляційних ефектів, що пов’язано з відносно низьким рівнем монетизації економіки) давав змогу утримувати стабільність валютного курсу і використовувати його як інфляційний якір. Монетарна база і монетарна маса розглядалися як показники, що коригуються з інфляцією та обмінним курсом, але ніхто ніколи не наголошував на них як на таргетах. Ці показники практично виконували роль прогнозу. До того ж інфляція значною мірою залежала від немонетарних факторах (підвищення регульованих цін і тарифів тощо). Рада НБ щоквартально розгладала виконання Основних засад, аналізувала стан економіки, грошово-кредитної сфери та адекватність дій Правління НБУ.

З точки зору формальної класифікації монетарних режимів грошово-кредитна політика в Україні не є ні монетарним таргетуванням, ні таргетуванням обмінного курсу, ні таргетуванням інфляції. Дослідники характеризують таку політику як некласифікований монетарний режим або як режим з імпліцитними орієнтирами. На практиці в Україні імпліцитно здійснювалося розгорнуте таргетування стабільності грошової одиниці, яке означає постійний моніторинг і контроль за рівнями інфляції, девальвації, динамікою відсоткових ставок, їх співвідношеннями і, за необхідності, непрямий вплив на них засобами грошово-кредитної політики.

Реклама

У 2002 році в Основних засадах уперше було передбачено завдання щодо поступової підготовки до таргетування інфляції. Для переходу до цього режиму необхідно вирішити ряд складних завдань: забезпечити операційну незалежність центрального банку та уряду; підвищити ефективність управління грошово-кредитним ринком, передусім – відсотковими ставками; розробити систему інформаційного обміну всередині центрального банку, що збільшує ефективність прогнозування інфляції, управління ціновими очікуваннями та іншими процесами.

Ці завдання достатньою мірою ще не виконано. Нині необхідним став перехід до визначення основних засад грошово-кредитної політики на базі середньострокової монетарної стратегії, яка безпосередньо підготувала би підгрунтя для впровадження режиму прямого таргетування інфляції.

Підготовка до розроблення і реалізації середньострокової монетарної стратегії передбачає узагальнення існуючого світового досвіду та предметне врахування особливостей економічного розвитку України.

РОЗДІЛ 1. СТАНОВЛЕННЯ МОНЕТАРНОЇ ТА ФІСКАЛЬНОЇ ПОЛІТИКИ В УКРАЇНІ

Після розпаду Радянського Союзу держави, які утворилися на його теренах, зіткнулися з багатьма проблемами, спричиненими розривом налагоджених економічних зв’язків. Спостерігалося значне падіння виробництва, інфляційні сплески, погіршення добробуту і соціальної захищенності населення. Назріла гостра потреба у здійсненні структурних змін в економіці. Не була винятком і Україна. Чимало проблем, які виникали у фінансовому секторі в перші роки державної незалежності, стали наслідком неузгодженості тогочасної грошово-кредитної та бюджетної політики. Окремі із цих проблем залишаються актуальними досі.

Процес становлення і налагодження взаємозв’язків між монетарною і фіскальною політикою в Україні можна умовно поділити на три основних етапи. Зупинимося детальніше на кожному з них.

1.1. М’яка монетарна політика та м’яка фіскальна політика (1992-1995роки)

У цей період гроші Національного банку були майже єдиним джерелом фінансування дефіциту бюджету, що за своєю суттю було емісійним кредитуванням уряду. Дефіцит бюджету досягав двозначних значень. Так, у 1992році він становив майже 14% від ВВП. Вливання в економіку через бюджетну систему та пряме кредитування НБУ суб’єктів економіки емісійними грошима врешті-решт призвели до гіперінфляції, пік якої припав на 1993рік, коли вона сягнула (грудень відносно грудня) 10 257 відсотків.

Обсяги готівки, що перебуває в обігу, за цей же період зросли в 9 тисяч разів. Висока інфляція знівелювала реальні доходи населення, що фактично призвело до знищення депозитів фізичних осіб у банках [11, с.8,9].

У цей час банківська система країни робила лише перші кроки. У жорстких умовах становлення багато новостворених або трансформованих банківських установ виявилися практично безпорадними: досвіду роботи в умовах ринкової економіки вони майже не мали, зате успадкували ненадійні кредити і борги [19,с.2].

Високі темпи інфляції зумовили швидке зростання номінального ВВП. Проте емісія грошей не могла забезпечити збільшення грошової маси відповідними темпами, а монетизація економіки за аналізований період знизилася на 18.1 відсоткового пункту, досягнувши позначки 9.3%. З іншого боку, величезні грошові потоки, які надходили на валютний ринок, знецінили національну валюту, що в умовах зростаючого імпорту ще більше підштовхнуло до підвищення цін.

Кошти бюджету (а вони були не значними) щедро витрачалися на дотації та субсидії. Емісійні ж кошти НБУ – "проїдалися". Державний борг України в 1994-1995 роках становив більш як половину валового внутрішнього продукту. Водночас було здійснено лібералізацію цін, що теж прискорило зростання інфляції.

Нині, незважаючи на подолання багатьох проблем на макрорівні, поточна координація монетарної та фіскальної політики залишається недосконалою, що негативно впливає на монетарну стабільність країни. Серед проблем – питання значних коливань залишків коштів на рахунках уряду в Національному банку, які суттєво впливають на ліквідність банківської системи та вартість кредитів на міжбанківському ринку; питання боргової політики, емісії державних цінних паперів, деякі неузгодженності у розробці основних прогнозних і програмних документів. Аналіз та пропозиції щодо розв’язання цих проблем є актуальними з точки зору збереження як фіскальної так і монетарної та макроекономічної стабільності країни.

1.2. Жорстка монетарна політика та м’яка фіскальна політика (1996-1999роки)

Другий умовний період ознаменувався грошовою реформою – запровадженням повноцінної національної валюти – гривні. Їй передувала відповідна підготовка: Національний банк посилив вимоги до учасників фінансового ринку, припинив безпосереднє кредитування уряду та суб’єктів економіки, вжив цілу низку інших заходів, в результаті впровадження яких темпи зростання інфляції суттєво знизилися. Уповільнилися й темпи збільшення грошової бази та маси. Дефіцит грошей спричинив підвищення процентних ставок. Банки одержали можливість заробляти на високій маржі між вартістю депозитних ресурсів та позик. Подорожчання грошей спровокувало "розквіт" бартеру, взаємозаліків та інших грошових замінників. Нерівномірність податкового навантаження і високі податкові ставки призвели до погіршення платіжної дисципліни та зменшення грошових надходжень до бюджету. Поширення квазігрошових розрахунків спричинило зниження обсягу депозитів у банківській системі, а необхідність захищати власні доходи від інфляції посилила попит на іноземну валюту. Внаслідок цього підвищився рівень доларизації економіки, постійно зростав курс валюти США.

Незважаючи на зменшення дефіциту бюджету, його фінансування здійснювалося за рахунок випуску цінних паперів, які в основниму викуповувалися на вторинному ринку Національним банком, тобто по суті відбувалося непряме кредитування уряду. Зберігалися бюджетні дотації та субсидії для так званих "соціально значимих" і "стратегічних" галузей економіки. Бюджетний дефіцит спричиняв постійне зростання державного боргу. Причому як внутрішнього, так і зовнішнього. Необхідність його обслуговування в умовах хронічного недонадходження до бюджету грошових коштів (значною мірою через заміну їх взаємозаліками) істотно зменшувала наявні грошові ресурси та призводила до зростання бюджетних заборгованностей, найнебезпечнішою з яких була заборгованність з заробітної плати та соціальних виплат.

Із часом дефіцит бюджету зменшився. Скоротилися і доходи, що спричинилося до зменшення державного споживання. А застосування жорсткішої монетарної політики дало змогу знизити рівень інфляції.

Як Національний банк, так і уряд мають свої важелі та способи впливу на фінансовий ринок. Проте неузгодженність щодо застосування цих важелів може спричинити збурення на грошовому ринку. Серед найяскравіших прикладів – фінансування дефіциту бюджету за рахунок грошової емісії, яку в перші роки після здобуття Україною незалежності здійснював Національний банк. Наслідками цього стали гіперінфляція, значне зменшення реальних доходів населення, суттєве зростання державного боргу, доларизація економіки та поява грошових замінників.

1.3. Жорстка монетарна та жорстка фіскальна політика (2000-2003роки)

Останній, третій, період ознаменувався відновленням економічного зростання та зниженням темпів інфляції.

Серед важливих факторів прогресу – заборона так званих бюджетних взаємозаліків та скасування більшості податкових пільг.

Упродовж зазначеного періоду бюджет складався із незначним дефіцитом, фінансування якого забезпечувалося в основному з надходжень від приватизації. Державний борг протягом цих років постійно знижувався. Уряд скоротив свої витрати, а бюджет уперше почав виконуватися майже на 100 відсотків.

Економіка стабілізувалася. Поліпшення зовнішньої цінової кон’юктури сприяло стійкому зростанню ВВП. Активізувалися інвестиційні процеси. Гривня ревальвувала відносно долара США. Збільшилися обсяги валютних резервів НБУ. Відсоткові ставки певною мірою знизилися, маржа між ними за банківськими позиками та вкладами поступово зменшувалася і на кінець 2003 року становила 6.1 відсоткового пункту. Зростала пропозиція грошей, поліпшилася їх структура, що привело до підвищення рівня монетизації економіки. Зростання реальних доходів населення посилило його схильність до заощаджень, зміцнилася довіра до банківської системи. Банки в свою чергу, скоротивши частку позичок урядові, почали більшою мірою кредитувати реальний сектор. Причому останнім часом дуже швидкими темпами нарощувалися обсяги довгострокового кредитування, я ставки за кредитами завдяки зниженню інфляції хоч і незначно, а все ж зменшувалися. Суттєво збільшувалися обсяги кредитування населення, особливо у сфері житлового будівництва. Поліпшення фінансового посередництва сприяло розгортанню виробництва, а відтак – наповненню ресурсної частини бюджету. Хоча частка внутрішнього банківського кредитування у ВВП залишалася значно нижчою, ніж аналогічний показник в економічно розвинутих країнах, стійкі тенденції до зростання свідчили про позитивні зрушення.

На жаль, у вітчизняній фіскальній та монетарній політиці є і невирішені проблеми. Багато з них пов’язані з недостатньою узгодженістю цієї політики, зокрема з прогалинами в координації дій уряду та Національного банку, спрямованих на регулювання ліквідності на фінансовому ринку.

Серед сфер, які становлять для Національного банку та уряду обопільний інтерес – ринок державних цінних паперів. На нього Кабінет Міністрів та НБУ виходять разом, впливаючи на попит та пропозицію грошей, а відтак - на рух коштів на рахунках уряду в центробанку, що інколи спричинює різкі зміни і в монетарній базі [11, с.9-10].

Зауважимо, що і Національний банк, і Міністерство фінансів, розробляючи свої річні плани монетарної та фіскальної політики, користуються прогнозними макроекономічними показниками загальнодержавної програми економічного розвитку та Основних параметрів економічного і соціального розвитку України, які розробляються Міністерством економіки та з питань європейської інтеграції і містять прогнозні показники обсягу ВВП, рівня інфляції, розміру дефіциту державного бюджету та джерел його покриття, платіжного і торгівельного балансів [10, с.47].

Купівля Національним банком облігацій внутрішніх державних позик на відкритому ринку є опосередкованою грошовою емісією. Вона впливає на коррахунки банків у НБУ і теж змінює грошову базу. Завдяки операціям на відкритому ринку Національний банк може збільшувати обсяг пропозиції грошей в економіці (або, навпаки, вилучати надлишкову грошову масу), впливати на рівень відсоткових ставок, на зростання платоспроможного попиту, на рівень інфляції. Регулювання обсягу грошової маси за допомогою операцій із цінними паперами на відкритому ринку є одним із найпотужніших інструментів грошово кредитної політики.

Як уже зазначалося, рух залишків коштів на рахунках уряду в НБУ змінює грошову базу, а їх раптові зміни можуть протягом року спричиняти її небажані коливання. Останнім часом цей показник має тенденцію до збільшення (на кінець 2001 року залишки коштів уряду на рахунках у НБУ становили 0.7, на кінець 2002року – 1, а на кінець 2003 – 1,9% від ВВП), що веде до зменшення монетарної бази.

Міністерство фінансів України, виконуючи операції з обслуговування державного боргу (пов’язані з розміщенням та погашенням державних цінних паперів, виплатою доходу за ними), впливає на зміну обсягу коштів уряду на рахунках у НБУ, а отже, і на монетарну базу. Змінюючи залишки своїх коштів на зазначених рахунках, уряд теж опосередковано впливає на грошову базу, а відтак – на рівень інфляції, курс гривні, вартість грошей.

Як відомо, валютні кошти уряду на рахунках у центробанку враховуються і при обчисленні міжнародних резервів. Тому операції, які проводить уряд за зовнішнім боргом, впливають на величину міжнародних резервів Національного банку, а оскільки вони є джерелом формування монетарної бази, то й на неї також.

Нині в структурі загального державного боргу зростає частка саме зовнішнього, що збільшує ризики для міжнародних резервів НБУ. З огляду на це Національний банк змушений збільшувати свої міжнародні резерви.

Сталий розвиток економіки потребує низьких темпів інфляції, відсутності її різких коливань, невисокої вартості кредитів, курсової стабільності. Для забезпечення монетарної стабільності Національний банк має постійну потребу в отриманні від уряду надійних прогнозів руху зміни залишків коштів уряду в банківській системі, обсягів надходжень зовнішніх позик та їх погашення, надходжень від приватизації державного майна тощо, за яких він зможе забезпечити своєчасне регулювання банківської ліквідності. При цьому необхідно також прагнути до поліпшення якості прогнозів, на яких грунтуються Основні засади грошово-кредитної політики Центрального банку та Державна програма економічного і соціального розвитку, що затверджується Кабінетом Міністрів, як орієнтирів для прийняття рішень щодо коригування монетарної і фіскальної політики. Саме прогнозованість фіскальної політики уряду як у коротко- так і в середньострокових періодах дасть змогу за допомогою сучасних інструментів грошово-кредитної політики забезпечити монетарну стабільність [11, с.10-11].

РОЗДІЛ 2. АНАЛІЗ ОСНОВНИХ ПАРАМЕТРІВ ГРОШОВО-КРЕДИТНОГО РИНКУ УКРАЇНИ

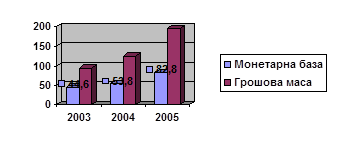

Національний банк проводив монетарну політику відповідно до Основних засад грошово-кредитної політики на кожен рік, узгоджену з урядовою економічною політикою. В 2004р. вона спрямовувалася на забезпечення внутрішньої та зовнішньої стабільності національної валюти, а також на забезпечення попиту на гроші з боку суб’єктів господарювання та підтримання прискоренних темпів економічного зростання [12, с.3]. А в 2005 році вона насамперед спрямовувалася на стримання інфляційних процесів [13, с.4]. Із цією метою Національний банк проводив виважену політику на валютному ринку, постійно здійснював операції зі стерилізації шляхом випуску депозитних сертифікатів, посилював вимоги до формування обов’язкових резервів та підвищив облікову ставку до 9,5% річних, вдалося забезпечити дотримання цільового орієнтиру - рівня інфляції – зростання споживчих цін за підсумками року було нижчим, ніж у 2004 році (10,3 проти 12,3%) [6, с.52]. Збільшення кількості грошей в обігу залишалося незмінною передумовою економічного зростання. За підсумками 2004р. монетарна база збільшилася на 34,1% ( на 13,7 млрд.грн) і становила 53,8 млрд.грн.[7, с.46], монетарна база за 2005рік збільшилася на 53,9% або на 29млрд.грн. до 82,8млрд.грн.. Загальний обсяг грошової маси в обігу в 2005р.збільшився на 54,3% або на 69 млрд.грн до 194,1млрд.грн., у тому числі в національній валюті - на 55,4% ( у 2004році відповідно на 32,4 та 26,8%) [6, с.8]. Динаміку основних монетарних показників показано на рис.2.1.

Відхилення обсягу грошової маси від прогнозованого (на 1,6млрд.грн) відбулося внаслідок прийняття Верховною Радою України 20.12.2005р.змін до Закону України "Про Державний бюджет України на 2005р." – для підвищення пенсійних виплат певним категоріям населення. Зазначені кошти було фактично виплачено в останні дні 2005р., що привело до адекватного збільшення грошової маси.

Рис.2.1.Динаміка основних монетарних показників, млрд.грн

[складено автором по матеріалам [17,с.47; 18, с.49]

Зростання грошової маси відбувалося насамперед через операції на валютному ринку внаслідок значного припливу іноземної валюти при необхідності підтримання стабільності обмінного курсу гривні. Обмінний курс гривні щодо долара США впродовж 2005 року підвищився на 4,8%, реальний ефективний обмінний курс гривні – на 15,3%. Основними чинниками реального зміцнення гривні у 2005 році було номінальне посилення гривні відносно долара США, євро та російського рубля [6, с.8].

Прискорене зростання темпів приросту монетарних показників у 2005р. порівнянно з 2004р. насамперед пояснюється впливом політичної нестабільності напередодні та в період президентських виборів - відпливом копіталу з країни, значну частину якого було повернуто на початку.

Для збереження ефективності управління грошово-кредитним ринком Національний банк України використовував обов’язкове резервування коштів, процентні ставки, рефінансування банків, депозитні операції та операції зворотнього РЕПО [6, с.53].

2.1. Обов’язкове резервування коштів. Процентні ставки

З метою визначення оптимальних розмірів грошової маси в обігу Національним банком з 1 липня 2004р. запроваджено порядок дотримання банками обсягу обов’язкових резервів, який щоденно на початок операційного дня зберігався на кореспондентському рахунку банку в Національному банку.Протягом 2005р. Національний банк неодноразово посилював вимоги до формування банками обов’язкових резервів [7, с.47].З 01.01.2005р. розмір зазначеного показника було встановлено на рівні не менш як 60%, з 15.04.2005р.- не менш як 80%, з 01.09.2005р. – не менш як 100%, а з 01.10.2005р. – не менш як 90% від суми визначеного та сформованого обсягу обов’язкових резервів за попередній звітній період.

За результатами прийнятих рішень середній розрахунковий норматив обов’язкового резервування у 2005р. становив 6,6% і збільшився з 6,4% у січні до 6,8% у грудні.

Протягом 2005р. банківською системою забезпечувався позитивний результат формування обо’язкових резервів, обсяг яких за січень 2005р.становив 2,5млрд.грн., а за грудень 2005р. - 6,5млрд.грн.[6, с.53].

Із 1 жовтня 2004р. уніфіковано нормативи формування банками обов’язкових резервів залежно від строку залучення коштів, які на 01.01.2005р., 01.01.2006р. становили:

- за строковими коштами і вкладами (депозитами) юридичних і фізичних осіб у національній та іноземній валюті – 6%;

- за коштами і вкладами (депозитами) юридичних і фізичних осіб у національній та іноземній валюті на вимогу та коштами на поточних рахунках –7% [7, с.47] ( з 01.09.2005р. –8%) [6, с.53].

З метою сприяння ефективному використанню банками мобілізованих коштів та нарощування обсягів кредитування економіки рішенням Правління Національного банку України встановлювалася частка готівки в касі банку, яка зараховувалася в покриття обов’язкових резервів [4,2001]. Так на 01.01.2004р. 40% готівки у національній та 20% у іноземній валюті, що знаходилася в касі банку, зараховувалася в покриття обов’язкових резервів, а з 09.03.2004р. в покриття обов’язкових резервів зараховувалося 25% готівки в національній валюті та 10% в іноземній, що знаходилася в касі банку. В період з 10.07.2004р. по 29.11.2004р. готівкові кошти в банку не враховувалися в покриття обов’язкових резервів, а з 29.11.2004р. в покриття обов’язкових резервів зараховувалося 40% готівки в національній валюті, що знаходилася в касі банку. За результатами прийнятих рішень середній норматив обов’язкового резервування знизився з 7,5% станом на 01.01.2004р. до 6,6% станом на 01.01.2005р., а з урахуванням покриття їх готівкою до 6,0%.

Упродовж 2004р. банківською системою забезпечувався позитивний результат формування обов’язкових резервів, обсяг яких за січень 2004р. становив1,3млрд.грн, а за грудень 4,8 млрд.грн [7, с.47-48].

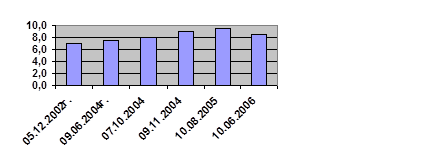

Процентна політика Національного банку України впродовж 2004р.постійно спрямовувалася на упередження розгортання інфляційних процесів. Із 9 червня 2004р. розмір облікової ставки було підвищено з 7% до 7,5% річних, а 7 жовтня – до 8% річних, а з 9листопада 2004р. – до 9% річних [7, с.48 ]. Щодо 2005р. то процентна політика цього року спрямовувалася на стабілізацію грошово-кредитного ринку та упередження розгортання інфляційних процесів за рахунок монетарного чинника, для чого з метою створення сприятливих умов для залучення банками коштів населення з 10 серпня 2005р. було підвищено рівень облікової ставки з 9% до 9,5% річних [6, с.53]. Динаміку розміру діючої облікової ставки Національного банку України показано на рис.2.2. Рис.2.2. Розмір діючої облікової ставки НБУ [16, с.70]

Із 1 березня 2004р. щоденно оголошувалися процентні ставки за активними та пасивними операціями Національного банку України.

Середньозважена процентна ставка за кредитами рефінансування, що надавалися банкам у 2004р., підвишилася за всіма інструментами рефінансуваня з початку року на 9,8 процентного пункту й у грудні 2004р. становила 17,7% річних (грудень 2005р. - 14,1%річних), у тому числі:

- за кредитами овернайт – 19,7% річних (підвищилася на 11,7 процентного пункту), (січень 2005р. –20%, грудень 2005р.- 15% річних);

- кредитами, наданими за результатами тендерів – 14,9% річних (підвищилася на 6,6 процентного пункту), (лютий 2005р. –15%, грудень 2005р. –12,8%);

- операціями прямого РЕПО (розрахунково) – 13,7% річних (підвищилася на 4,9 процентного пункту), (січень 2005р. –14% річних, листопад 2005р. –12,0% річних).

Без змін на рівні 7% залишилася середня вартість кредитів рефінансування для підтримання довгострокової ліквідності банків.

Середньозважена процентна ставка за стабілізаційними кредитами, що надавалися переважно в грудні 2004р., становила 14,9% річних, січні 2005р. – 15,0% річних.

Необхідно зазначити, що процентні ставки за операціями Національного банку України були позитивними відносно фактичного рівня інфляції та прогнозного її рівня.

2.2. Рефінансування банків.Депозитні операції

Протягом 2004-2005рр. Національний банк України забезпечував підтримання ліквідності банків через операції рефінансування (постійно діючу лінію рефінансування для надання банкам кредитів овернайт строком на 1 робочий день, кредитів рефінансування строком на 14 днів та на 365 днів, кредитів рефінансування для підтримання довгострокової ліквідності, операції прямого РЕПО), а також надання стабілізаційних кредитів [2,2002].

Із 1 березня 2004року, із набранням чинності Положення про регулювання Національним банком України ліквідності банків України шляхом рефінансування, депозитних та інших операцій, затвердженого постановою Правління Національного банку України від 24.12.2003р. №584, значно розширився спектр фінансових інструментів, що використовувалися як забезпечення кредитів рефінансування строком до 14 днів та до 365днів. Крім того було запроваджено проведення операцій прямого РЕПО з іноземною валютою, а також відмінено порядок довгострокового рефінансування (підтримання ліквідності) банків Національним банком України [3,2003].

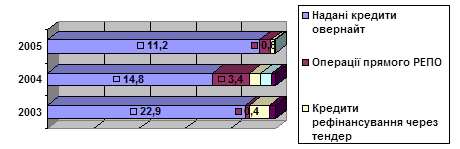

Обсяг операцій Національного банку України з рефінансування банків у 2004р. становив 20,5 проти 26,3млрд.грн у 2003р. Зниження обсягу рефінансування пояснюється рекордно високими обсягами пропозиції валюти на міжбанківському ринку, що спричинило зміну характерної для останніх років тенденції до підвищення ролі рефінансування в регулюванні ліквідності банків. У структурі загального обсягу рефінансування банків України сума наданих кредитів овернайт становила 14,8млрд.грн., або 72,2% (у 2003році –22854,8млн.грн), через операції прямого РЕПО – 3,4млрд.грн., або 16,5% ( у 2003р. – 420,0млн.грн.), кредитів рефінансування через тендер – 1,0млрд.грн., або 4,9% ( у 2003р. – 2329,6млн.грн.), надання стабілізаційних кредитів – 998,4млн.грн., або 4,9% ( у 2003р. – не надавалися), для підтримання довгострокової ліквідності - 305,1млн.грн., або 1,5% ( у 2003р. – 657,7млн.грн.) [7,с.48-49].

Загальний обсяг рефінансування банків у 2005р. становив майже 12млрд.грн..У структурі наданих банкам кредитів сума кредитів овернайт становила 92,9% або 11,2млрд.грн, обсягів операцій прямого РЕПО – 5,1% або 613,3млн.грн, кредитів рефінансування через тендер – 1,9% або 232млн.грн, обсягів стабілізаційних кредитів –0,02% або 2,5млн.грн. Загальні обсяги рефінансування банків для кращого сприйняття зобразимо у вигляді діаграми (див.рис.2.3.)

Враховуючи високий рівень ліквідності банків протягом I півріччя 2005р., попит на кредити рефінансування буз незначний. Починаючи з серпня 2005р., у зв’язку із зниженням рівня ліквідності банківської системи та внаслідок зміни показників платіжного балансу, з метою забезпечення рівноваги на грошово-кредитному ринку Національним банком України було збільшено обсяги рефінансування банків.

Протягом 2004р. Національний банк України здійснював операції з рефінансування банків переважно для згладжування тимчасових кон’юктурних коливань ліквідності банківської системи, а виходячи із ситуації, що склалася в IV кварталі 2004р., дії

Рис.2.3.Обсяги рефінансування банків, млрд.грн

[сформовано автором [6,с.54;7,с.48-48]

Національного банку України спрямовувалися на підтримання ліквідності банків з метою недопущення погіршення ситуації на фінансовому ринку в умовах тенденції до відпливу депозитів з банку [6,с.54].

Для забезпечення рівноваги на грошово-кредитному ринку та з метою оперативного регулювання грошової маси в обігу Національний банк України з 1 березня 2004р. використовував депозитні сертифікати, операції з розміщення яких здійснювалися з банками на договірній основі. Номінальна вартість депозитного сертифікату становила 1000 тис.грн..

Упродовж 2004року було оголошено 545 (2005р. –528) аукціонів з розміщення депозитних сертифікатів. Загальний обсяг залучення коштів банків шляхом розміщення депозитних сертифікатів у 2004р. становив 5,6млрд.грн.(у 2003р. – 250,0 тис.грн), 2005р. –14,8млрд.грн. У зв’язку із зміною ситуації на грошово-кредитному ринку в IV кварталі 2004р., було здійснено дострокове погашення депозитних сертифікатів на сумму 2,3млрд.грн.. З метою регулювання ліквідності банків у 2005р. було здійснено дострокове погашення депозитних сертифікатів на суму 1,4млрд.грн.

Середньозважений рівень процентної ставки за депозитними сертифікатами у 2004р. становив 5,8% річних і встановлювався залежно від ситуації на грошово-кредитному ринку з урахуванням процентних ставок на міжбанківському кредитному ринку України, 2005р. –3,8% річних.

Загальний обсяг залучення коштів банків через депозитні операції шляхом укладення депозитних договорів у 2004р.становив 2,1млрд.грн.,у 2005р.- 157млн.грн., а середньозважена процентна ставка за залученеми коштами у 2004р. становила 1,3% річних, у 2005р.- 4,5%річних.

2.3.Операції зворотного РЕПО

Протягом 2004-2005рр. Національний банк України за умови накопичення надлишкової ліквідності банків та з метою уникнення впливу монетарного чинника на інфляційні процеси здійснював регулюючі дії шляхом проведення операцій зворотного РЕПО з державними цінними паперами.

Загальний обсяг залучення коштів банків через операції зворотного РЕПО в 2004р. становив 3,6млрд.грн., 2005р.-мобілізовано коштів на суму 2,3млрд.грн., (у 2003р. – 190,0тис.грн), а середньозважена процентна ставка за залученими коштами, виходячи із ціни зворотного викупу державних цінних паперів, у 2004р. становила 2% річних, у 2005р. 1,2% річних

Більша частина коштів банків була вилучена через зазначені мобілізаційні інструменти протягом I-III кварталів 2004р. Зі зменшенням ліквідності банків, починаючи з жовтня 2004р., застосування мобілізаційних інструментів значно обмежилося [7,с.49;6, с.54].

2.4. Монетарний огляд та прогнозна оцінка розвитку грошово-кредитного ринку

Збільшення соціальних та інших виплат населенню у 2005 році призвело до прискорення обсягу готівки поза банками на 42,2% ( у 2004році – на 27,9%). Водночас протягом 2005 року зберігалася позитивна тенденція до формування структури грошової маси. На кінець 2005 року питома вага готівки в структурі грошової маси становила 31,0 порівняно з 33,7% на початок звітного року.

З іншого боку, підвищення доходів населення та відновлення довіри до банківської системи, після політичної нестабільності наприкінці 2004 року, сприяли високим темпам зростання депозитів у 2005 році.

Обсяг зобов'язань банків за коштами суб’єктів господарювання та фізичних осіб, залученими у банківську систему, за 2005 рік збільшився на 60,0%, за 2004рік – на 34,6%. У 2005 році приріст зобов’язань банків за коштами фізичних осіб становив 75,9% і був найвищим за останні 6 років. Зростання депозитів фізичних осіб було потужним стримуючим інфляційним чинником. У 2005 році зберігалася позитивна динаміка зростання довгострокових депозитних зобов’язань банків, обсяг яких за рік збільшився на 62,4%. Слід зазначити, що майже половину приросту залишків коштів на поточних рахунках фізичних осіб було забезпечено зростанням обсягів коштів на карткових рахунках населення [15, с.4].

Нарощування обсягів кредитування позитивно вплинуло на розвиток економіки України. При цьому нарощування обсягів кредитування не вплинуло на якість кредитного портфеля банків – частка прострочених та сумнівних кредитів у загальному кредитному портфелі банків зменшиласа за 2005 рік з 3,8 до 2,5% [6,с.8,9].

На розвиток грошово-кредитного ринку в 2006 році істотним чином впливала ситуація в макроекономічній сфері.

З одного боку стала тенденція до поступового пожвавлення темпів економічного розвитку поряд із позитивною динамікою соціальних показників сприяла збільшенню попиту на гроші як з боку юридичних осіб, так і фізичних осіб, що знайшло своє відображення в рекордних для останніх років темпах приросту кредитних вкладень.

Упродовж року спостерігалося неухильне зростання кумулятивних темпів збільшення реального ВВП – з 0,9% у січні до 7% у цілому за рік (2,7% за 2005рік). Зростання світового попиту та відповідно цін на метал стимулювало прискорення промислового виробництва – 6,2% за 2006р. ( у 2005р. – 3,1%).

З іншого боку, зміни в динаміці показників платіжного балансу (особливо в першій половині року) та прискорення восени інфляційних процесів спричинили погіршення очікувань учасників ринку і збільшення попиту на іноземну валюту, що призвело до збільшення рівня доларизації та виникненні певних особливостей у каналах формування грошової пропозиції.

За попередніми оцінками в січні - листопаді 2006р. зафіксовано від’ємне сальдо платіжного балансу в розмірі 865 млн. дол. США (-1% до ВВП) – у відповідному періоді 2005р. воно було позитивним і становило 2,6 млрд. дол. США. [20, с.3].

Приріст споживчих цін упродовж 2006 року становив 11,6% (торік 10,3%). Певне збільшення темпів зростання споживчих цін порівнянно з попереднім роком, проте, не є свідченням посилення загальних інфляційних тенденцій на споживчому ринку. (Індекс споживчих цін у 2005р. становив 110,3% і був меншим , ніж у 2004р. – 112,3%) [15, с.1]. Суттєві корективи до динаміки індексу споживчих цін, яка впродовж перших восьми місяців 2006р. перебувала в прийнятних межах і демонструвала тенденцію до поступового зниження інфляційного тиску, внесло адміністративне збільшення тарифів на житлово-комунальні послуги, яке відбулося в другій половині року.

Незважаючи на пожвавлення інфляційної динаміки впродовж останніх місяців 2006 року, Національний банк України не вживав істотних заходів рестрикційної спрямованості. По-перше, прискорення темпів інфляції було зумовлено передусім чинником адміністративного шоку внаслідок істотного підвищення житлово-комунальних тарифів. Одночасно динаміка цін на більшість інших товарів та послуг, за якими обчислюється індекс споживчих цін, була досить стриманою. Проведення жорсткої монетарної політики за таких умов могло б призвести до погіршення умов функціонування тих секторів економіки, яких прямо торкнувся адміністративний шок. По-друге, помірна динаміка монетарних агрегатів свядчить про відсутність значної ролі монетарного чинника в інфляційному прискоренні. За період після відновлення в 1999р. процесів економічного зростання темпи приросту грошової маси в 2006р.( на 34,5% - до 261,1 млрд.грн) були найменшими ( не враховуючи 2004р., який мав певну специфіку внаслідок виникнення наприкінці року кризових явищ, пов’язаних із політичною нестабільністю).

При цьому рівень монетизації економіки за попередніми даними збільшився в 2006р. з 37,65% до 44,44%, що свідчить про реальне збільшення насиченості економіки грошовою масою. Процесу ремонетизації економіки сприяло певне пожвавлення фондового ринку, поступове відновлення ролі капіталомістких галузей у структурі економічного зростання, що зумовлювало більший попит на кредити з відповідним збільшенням потреби в платіжних засобах на одиницю ВВП, а також значне зростання цін на певні види інвестиційних активів (зокрема на нерухомість, землю), що потребувало більше коштів для здійснення операцій на відповідних ринках.

З огляду на зазначене Національний банк України впродовж останніх місяців 2006 року істотним чином не змінював спрямованості грошово-кредитної політики, яка полягала в помірному, адекватному попиту на гроші, розширенні грошової пропозиції та попередженні формування монетарних ризиків цінової стабільності.

Як і в попередні роки, у 2006 році на розвиток грошово-кредитного ринку істотно впливали зміни в показниках платіжного балансу внаслідок відповідних змін у попиті та пропозиції на валютному сегметні ринку. Однак, якщо в попередні роки це сприяло прискоренному розширенню грошової пропозиції ( темпи зростання грошової маси починаючи з 1999 року майже щорічно перевищували 40%), то в 2006р. від’ємне сальдо зовнішньоторговельного балансу зумовило уповільнення динаміки монетарних агрегатів. Це сприяло збалансуванню між товарними потоками та кількістю грошей в обігу.

За таких умов порівняно повільні темпи збільшення в 2006р. монетарної бази на 17,5% - до 97,2 млрд.грн. були переважно наслідком впливу операцій Національного банку України на валютному ринку. Сальдо інтервенцій з купівлі-продажу валюти лише в жовтні за кумулятивним підрахунком набуло позитивного значення. А за підсумками року його позитивне значення становило 906 млн.дол. США і було значно меншим, ніж у попередні роки – 2,7млрд. дол. США у 2004році та 2,7 млрд.дол.США у 2005р. (без урахування коштів, що надійшли під час приватизації ВАТ "Криворіжсталь").

За таких умов Національний банк для забезпечення належного рівня ліквідності банків активно використовував механізм обов’язкового резервування, тричі впродовж року змінюючи нормативи формування банками обов’язкових резервів. За рахунок цього в цілому за 2006рік відбулося вивільнення коштів обов’язкових резервів на суму понад 10 млрд.грн.

Крім коригування вимог з формування банками обов’язкових резервів, Національний банк бля забезпечення належного рівня грошової пропозиції використовував й інші монетарні інструменти та механізми, що сприяло збереженню рівноваги на грошово-кредитному ринку і закріпленню позитивних тенденцій як в монетарній сфері, так і в реальному секторі економіки.

Зокрема, збільшився обсяг операцій з підтримання ліквідності банків. Загальний обсяг операцій з рефінансування банків у 2006році становив понад 8,33 млрд.грн. Одночасно зменшувалися обсяги проведення мобілізаційних операцій. Якщо в 1 кварталі обсяг коштів банків, залучених за мобілізаційними операціями, становив 3,48 млрд.грн., то починаючи з квітня і до кінця року обсяги залучених коштів становили лише 3,28млрд.грн.

Адекватно до ситуації проводилася і процентна політика Національного банку. Так, середньозважена фактична ставка за всіма інструментами рефінансування впродовж 2006р. постійно зменшувалася – якщо в січні вона становила 13%, то в грудні – 9,5%. У цілому за рік середньозважена ставка за всіма інструментами рефінансування становила 11,53% і впродовж більшої частини року була позитивною стосовно як фактичного, так і прогнозного рівня інфляції. Такій динаміці ставки за операціями Національного банку сприяло зменшення з 10 червня облікової ставки з 9,5% до 8,5%.

Зазначені заходи дали змогу Національному банку в травні припинити тенденцію (яка спостерігалася на початку року) до зменшення рівня вільної ліквідності банківської системи, і за умов збільшення попиту на гроші адекватним чином сприяти його задоволенню. У результаті за підсумками 2006р. навіть за зменшення обсягу коррахунків банків (на 13,6% - до 14,9 млрд.грн), обсяг вільної ліквідності банківської системи збільшився на 46,3% - до 10,8 млрд.грн., що дало змогу банкам продовжувати активну кредитну підтримку процесів економічного розвитку.

Динаміка вартості ресурсів на міжбанківському кредитному ринку впродовж року була адекватною змінам у динаміці ліквідності банків. Середньозважена ставка на міжбанківському ринку протягом більшої частини року коливалася в межах 2-4% річних (за кредитами овернайт 1,8-3% річних).

Поліпшення ситуації в реальному секторі сприяло збереженню позитивних тенденцій на депозитному та кредитному сегментах грошово-кредитного ринку. Зокрема, на депозитному сегменті в 2006р. спостерігалося:

- продовження позитивних змін у структурі грошової маси, зокрема, питома вага готівки в структурі грошової маси знизилася з 31% до 28,7%. Загалом обсяг готівки поза банками збільшився на 24,5% - до75млрд.грн.;

- прискорення темпів зростання депозитів;

- більш прискорене зростання коштів фізичних осіб;

- поліпшення строкової структури ресурсної бази банків.

Водночас у валютній структурі депозитів домінували вкладення в інозімній валюті, обсяг яких з початку року збільшився на 53,8% - до 70,2млрд.грн., у той час, коли депозити в національній валюті збільшилися на 30,9% - до 114,3млрд.грн.

Прискорене зростання депозитів в іноземній валюті сприяло зростанню рівня доларизації економіки до 26,97% порівнянно з 23,6% за станом на початок 2006р. Утім, слід зазначити, що у вересні-грудні динаміка показника доларизації мала вже низхідний характер, що пов’язано з поступовим вирівнюванням ситуації на валютному ринку.

На відміну від депозитів кредитні вкладення банків збільшуються вищими темпами, ніж у попередньому році. За 2006 рік обсяг кредитних вкладень ( без урахування доходів) збільшився на 71,3% - до 242,8млрд.грн. Кредити, надані в іноземній валюті, збільшувалися більш прискореними темпами (на 95,8%), ніж кредити, надані в національній валюті (на 52,5%), що пояснюється:

- змінами тенденцій у платіжному балансі (активізація імпортерів, які формують великий попит на кредити в іноземній валюті);

- структурними зрушеннями в ресурсній базі банків, зокрема, прискореним зростанням депозитів в іноземній валюті на внутрішньому ринку та активним залученням банками коштів на міжнародних фінансових ринках;

- більш привабливими відсотковими ставками за кредитами в інозменій валюті порівняно з позиками в гривнях в умовах стабільного обмінного курсу гривні.

Високі темпи кредитування в 2006р. пояснюються насамперед активізацією кредитування фізичних осіб, обсяг кредитів яким збільшився в 2,34 раза – до 77,6млрд.грн. Обсяги кредитів наданих юридичним особам, зросли на 52,1% - до165,2млрд.грн.

Позитивна динаміка кредитних вкладень була зафіксована на фоні тенденції до зменшення вартості позик – середньозважена ставка за кредитами в національній валюті зменшилася з 16,4% річних у грудні 2005р. до 15,1% річних у грудні 2006р. Середньозважена процентна ставка за кредитами в іноземній валюті в умовах більш високого попиту на такі кредити зменшувалася меншими темпами – з 11,7%річних до 11,5% річних. Інтегральна відсоткова ставка за кредитами зменшилася з 14,6% річних до 13,7%.

Середньозважена процентна ставка за депозитами в національній валюті впродовж року була підпорядкована загальній тенденції до поступового зменшення, хоча і мала в окремі періоди певні коливання. Упродовж року вона знизилася з 8,1% річних ( у грудні 2005р.) до 7,9% річних у грудні 2006р. В умовах відсутності впродовж тривалого часу у банків проблем із ресурсами в іноземній валюті середньозважена ставка за депозитами в іноземній валюті впродовж року мала сталу тенденцію до зниження, зменшившись з 6,9% до 6,1%. Інтегральна відсоткова ставка за депозитами знизилася з 7,7% до 7,2%.

Основними результатами політики Національного банку України на валютному сегменті ринку в 2006р. було забезпечення стабільності обмінного курсу гривні до курсоутворюючої валюти – долара США та збільшення міжнародних резервів за своєчасного погашення зовнішнього державного боргу.

Офіційний курс гривні до долара США в 2006р. зберігався на рівня 5,05 грн/дол.Динаміка курсу гривні до євро та російського рубля віддзеркалювала кон’юнктуру міжнародних ринків, де за рік долар США знецінився відносно інших світових валют. Гривня подешевшала відносно євро та російського рубля відповідно на 11,4% та 9,3%.

Обсяг міжнародних резервів у 2006р. підвищився на 2,9млрд.дол.США і досяг майже 22,3млрд.дол.США за здійснення платежів з виконання зовнішніх боргових зобов’язань Уряду обсягом 1,4млрд.дол.США, Національного банку – 463млн.дол.США.

На готівковому сегменті валютного ринку попит на іноземну готівку протягом 2006р. перевищував її пропозицію майже на 3,6 млрд.дол.США у доларовому еквіваленті порівняно з 1,3длрд.дол.США в 2005р.

На фондовому ринку в 2006р. прискорилося зростання кількісних показників сегмента недержавних цінних паперів які емітують підприємства та місцеві органи влади. Загальний обсяг торгів цими цінними паперами за 2006р. на торгівельному майданчику Фондової біржі ПФТС, яка є найбільшим організатором торгівлі цінними паперами в Україні, становив 19 млрд.грн., що в 1,8 раза перевищує рівень 2005р. Індекс ПФТС, що відображає коливання цін на акції найпривабливіших підприємств, за станом на 1 січня 2007р. досяг позначки в 498,86 пункта, збільшившись порівнянно з початком 2006р. на 41,3%.

У вересні 2006р. Міністерство фінансів України поновило проведення первинних аукціонів з розміщення облігацій внутрішніх державних позик. Обсяг розміщення становив 1597,59млн.грн. Обсяги погашення та сплати доходу за ОВДП у власності нерезидентів протягом 2006р. зменшився на 3371,7млн.грн.Натомість у 2005р. обсяг ОВДП у власності нерезидентів протягом 2006р. збільшився на 4247,7 млн.грн.

Національний банк України і надалі проводитиме грошово-кредитну політику, спрямовану на забезпечення стабільності національної грошової одиниці. З цією метою здійснюватиметься регулювання грошової пропозиції через використання всього спектра монетарних інструментів та механізмів таким чином, щоб повністю задовольнити попит економіки на гроші та не створити монетарних ризиків для динаміки цін.

На підставі макроекономічних прогнозів Уряду, з урахуванням всіх трьох складових формування попиту на гроші (реального зростання економіки, ціннового чинника та швидкості обертання грошей) очікується, що темпи зростання грошової маси в 2007р. становитимуть 28-33% [20, с.2-10].

ВИСНОВКИ

На підставі проведеного аналізу можна зробити певні висновки. Макроекономічна ситуація в 2007р. визначатиметься результатами розвитку економіки, інфляційними процесами нинішнього року. Очікується що після адаптації економіки до підвищення цін на енергоносії темпи зростання ВВП дещо прискоряться. Згідно з урядовими прогнозами темп економічного зростання досягне 6,5%. Це впливатиме на залучення прямих іноземних інвестицій.

Головним завданням грошово-кредитної політики буде підтримка стабільності гривні, створення передумов відновлення стійкого економічного зростання, вирішення поточних та довгострогових соціально-економічних завдань.

Важливе значення для забезпечення фінансової стабільності мала динаміка обмінного курсу гривні.

Зрушення у бік переважно споживчої моделі розвитку, яке спостерігалося у 2005р. в умовах зниження темпів економічного зростання, не давало змоги створити достатнє інвестиційне підгрунтя для стабільно висхідної макроекономічної динаміки. У 2006р.ця тенденція змінилася – прискорення економічного розвитку було забезпечено саме нарощуванням інвестиційної складової, що є важливим позитивним чинником економічного зростання. Але слід враховувати, що дестабілізуючий вплив можуть спричинити інтенсивне проникнення іноземного капіталу в банківський сектор, подальше підвищення цін на газ та інші енергоносії, погіршення зовнішньої кон’юнктури.

Пріоритет у грошово-кредитній політиці поступово зміщуватиметься до забезпечення цінової стабільності. Політика валютного курсоутворення спрямовуватиметься на забезпечення прогнозованої динаміки обмінного курсу залежно від стану платіжного балансу та недопущення його значних коливань. Валютні резерви використовуватимуться для забезпечення гнучкості монетарної політики та підвищення її ефективності у забезпеченні стабільності національної грошової одиниці.

Продовжуватиметься робота з удосконалення системи інструментів грошово-кредитної політики. Особлива увага приділятиметься посиленню ролі процентної політики в системі монетарного регулювання економічних процесів.

Національний банк здійснюватиме регулювання ліквідності банків через використання механізму рефінансування, операції на відкритому ринку з цінними паперами, проведення мобілізаційних операцій, а також регулювання нормативів обов’язкового резервування.

У прийнятті монетарних рішень Національний банк, з одного боку, оцінюватиме темпи зростання грошової маси за відповідний період та проводитиме аналіз всіх її складових. З іншого боку, здійснюватиметься аналіз широкого кола макроекономічних і фінансових показників з точки зору їх впливу на цінову динаміку.

Національний банк сприятиме Уряду у діях, спрямованих на підвищення рівня макроекономічної і фінансової стабільності, розвиток фінансових ринків, зменшення частки немонетарних чинників у впливі на рівень інфляції, підтримуватиме його економічну політику в частині, що не суперечить забезпеченню стабільності грошової одиниці.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України "Про Національний банк України"// Відомості Верховної Ради України – 1999р., №29 – с.238

2. Положення про механізм рефінансування комерційних банків: Затв. постановою правління НБУ від 22.02.2002р. № 82 // Законодавчі та нормативні акти з банківської діяльності.-2002.-№ 4.

3. Положення про регулювання Національним банком України ліквідності банків України шляхом рефінансування, депозитних та інших операцій, затвердженого постановою Правління Національного банку України від 24.12.2003р. №584

4. Інструкція "Про організацію роботи з готівкового обігу установами банків України": Затв. Постановою Правління НБУ від 19.02.2001р. № 69 // Законодавчі та нормативні акти з банківської діяльності.-2001.

5. Інструкція про міжбанківські розрахунки в Україні: Затв. постановою правління НБУ від 27.12.1999р. № 621 // Законодавчі та нормативні акти з банківської діяльності.-2000.-№ 3.

6. Бойчук М.І., Горбань Н.В., Понур Л.О. Річний звіт НБУ за 2005рік //Департамент статистики та звітності НБУ// с.8, 52-55

7. Бойчук М.І., Горбань Н.В., Понур Л.О. Річний звіт НБУ за 2004рік //Департамент статистики та звітності НБУ// c.46-49

8. Гальчинський А., Макроекономічні та монетарні передумови політики зростання. Вісник НБУ 2004 - №8, с.6

9. Гриценко А., Кричевська Т. Монетарна стратегія: шлях до ефективної грошово-кредитної політики, Вісник НБУ 2005 -№11. с.8-9

10. Шаповалова М., Монетарна політика в умовах економічного зростання, Вісник НБУ 2005 - №1, с.47

11. Шаповалова М.,Єрліна Т. Становлення монетарної та фіскальної політики в Україні, Вісник НБУ 2004 - №10, с.8-11

12. Основні засади грошово-кредитної політики на 2004р./затв.Рішенням Ради НБУ №21 від 17.09.2003р. – Вісник НБУ 2003 №11 с.2-3

13. Основні засади грошово-кредитної політики на 2005р./Рішення Ради НБУ №17 від 10.09.04р. Вісник НБУ 2004 - №10. с.4,6

14. Основні засади грошово-кредитної політики на 2006р. Схвал.Рішенням Ради НБУ від 09.09.2005р.№17, Вісник НБУ 2005-№10

15. Основні засади грошово-кредитної політики на 2007р./Мережа Інтернет/с.1,4-9

16. Основні монетарні параметри грошово-кредитного ринку України у серпні 2005р., Вісник НБУ 2005 - №10. с.70

17. Основні монетарні параметри грошово-кредитного ринку України у грудні 2003р. Вісник НБУ 2004 - №2, с.47

18. Основні монетарні параметри грошово-кредитного ринку України у грудні 2004р. Вісник НБУ 2005 - №2, с.49

19. Петрик О. Проблеми вибору та визначення оптимальної моделі монетарного устрою в Україні , Вісник НБУ 2003 - №7, с.2

20. Монетарний огляд за 2006рік //НБУ/Департамент монетарної політики//, с.1,4-10

|