| Введение

В нашей самостоятельной работе мы решили уделить внимание двум крупным коммерческим банкам Российской Федерации: "Сбербанк России" и "Газпромбанк". Данный выбор можно обосновать тем, что вышеуказанные банки входят в тройку лидеров банковской сферы России (Сбербанк, ВТБ, Газпромбанк), также данные банки являются лидерами по уровню капитализации среди банков стран СНГ. По данным престижного издательства "The

Banker

" Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира, а Газпромбанк – 196 место в этом же рейтинг. Эти банки заслужили высокое доверие своих клиентов, а также хорошую оценку международных рейтинговых агентств. Высокий статус этих банков подтверждают и оценки выдаваемые российскими информационными агентствами. В частности информационное агентство "Интерфакс-ЦЭА"

предоставляет следующий рейтинг 50 крупнейших банков России по сумме их балансов.

Рейтинг 50 крупнейших банков России по сумме их балансов

| Место

|

Наименование банка

|

Сумма баланса, тыс. руб

|

Депозиты физических лиц, тыс. руб

|

| 1

|

Сбербанк России · Москва

|

7 076 192 258

|

3 687 164 070 (1 место)

|

| 2

|

ВТБ · Санкт-Петербург

|

2 657 161 867

|

9 316 959

|

| 3

|

Газпромбанк · Москва

|

1 668 922 368

|

145 046 150 (4 место)

|

| 4

|

Россельхозбанк · Москва

|

949 139 774

|

79 317 943

|

| 5

|

Банк Москвы · Москва

|

785 973 183

|

163 215 647 (3 место)

|

| 6

|

ВТБ 24 · Москва

|

706 994 275

|

433 597 378 (2 место)

|

| 7

|

Альфа-Банк · Москва

|

582 993 908

|

131 318 759

|

| 8

|

ЮниКредит Банк · Москва

|

503 730 612

|

36 990 905

|

| 9

|

Райффайзенбанк · Москва

|

469 827 097

|

141 818 603

|

| 10

|

Промсвязьбанк · Москва

|

461 601 257

|

87 707 778

|

| 11

|

Росбанк · Москва

|

444 112 266

|

115 330 648

|

| 12

|

МДМ Банк · Новосибирск

|

396 683 844

|

90 142 341

|

| 13

|

Уралсиб · Москва

|

375 491 138

|

87 117 996

|

| 14

|

Номос-Банк · Москва

|

268 263 187

|

40 852 998

|

| 15

|

ВТБ Северо-Запад · Санкт-Петербург

|

249 489 061

|

4 648 994

|

| 16

|

Транскредитбанк · Москва

|

241 616 869

|

34 568 128

|

| 17

|

Банк "Санкт-Петербург" · Санкт-Петербург

|

238 503 358

|

59 558 648

|

| 18

|

Ак Барс · Казань

|

221 519 076

|

31 390 924

|

| 19

|

Ситибанк · Москва

|

189 673 577

|

36 243 883

|

| 20

|

Петрокоммерц · Москва

|

162 091 869

|

49 246 866

|

| 21

|

Нордеа Банк · Москва

|

153 636 024

|

2 362 146

|

| 22

|

Зенит · Москва

Реклама

|

149 318 168

|

23 078 240

|

| 23

|

Возрождение · Москва

|

145 624 193

|

66 535 824

|

| 24

|

Банк Сосьете Женераль Восток · Москва

|

143 956 799

|

24 676 747

|

| 25

|

Московский Банк Реконструкции и Развития Москва

|

143 251 941

|

28 230 733

|

| 26

|

Национальный Клиринговый Центр · Москва

|

141 488 260

|

0

|

| 27

|

Международный Промышленный Банк · Москва

|

136 594 207

|

112 136

|

| 28

|

Национальный Банк "Траст" · Москва

|

134 766 793

|

46 607 864

|

| 29

|

Русский Стандарт · Москва

|

134 278 527

|

25 829 399

|

| 30

|

Ханты-Мансийский Банк · Ханты-Мансийск

|

133 380 652

|

37 058 608

|

| 31

|

Абсолют Банк · Москва

|

128 755 242

|

30 974 009

|

| 32

|

Газэнергопромбанк · Москва

|

121 246 160

|

15 324 896

|

| 33

|

КИТ Финанс Инвестиционный Банк · Санкт-Петербург

|

116 796 422

|

5 367 820

|

| 34

|

Связь-Банк · Москва

|

113 714 218

|

6 338 920

|

| 35

|

Россия · Санкт-Петербург

|

111 743 958

|

6 844 417

|

| 36

|

ХКФ Банк · Москва

|

98 369 835

|

11 801 687

|

| 37

|

Русь-Банк · Москва

|

97 766 578

|

20 345 940

|

| 38

|

ЦентроКредит · Москва

|

91 281 983

|

698 311

|

| 39

|

Московский Индустриальный Банк · Москва

|

90 401 832

|

36 183 562

|

| 40

|

ОТП Банк · Москва

|

89 190 385

|

28 945 923

|

| 41

|

Московский Кредитный Банк · Москва

|

86 011 036

|

31 264 073

|

| 42

|

Петровский · Санкт-Петербург

|

81 075 450

|

20 068 635

|

| 43

|

ИНГ Банк · Москва

|

80 912 593

|

1 592 644

|

| 44

|

Дойче Банк · Москва

|

78 366 388

|

3 029 723

|

| 45

|

Бинбанк · Москва

|

77 154 652

|

44 138 502

|

| 46

|

Русфинанс Банк · Самара

|

75 419 755

|

1 255 346

|

| 47

|

Расчетная Палата ММВБ · Москва

|

72 927 111

|

0

|

| 48

|

Юниаструм Банк · Москва

|

70 130 853

|

32 607 418

|

| 49

|

Союз · Москва

|

68 854 758

|

6 551 562

|

| 50

|

Глобэкс · Москва

|

68 598 817

|

15 108 887

|

Сбербанк России

По данным указным в таблице можно сделать вывод то, что данные банки занимают высокие позиции не только по сумме балансов, но и по сумме депозитов физических лиц, Сбербанк – 1 место, Газпромбанк – 4 место.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 июня 2010 г).

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 июня 2010 г., доля Сбербанка России на рынке частных вкладов составляла 49%

, а его кредитный портфель включал в себя около трети всех выданных в стране кредитов (33% розничных и 30% корпоративных кредитов).

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 18 территориальных банков и более 19 100 подразделений по всей стране. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Белоруссии. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынки Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Реклама

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира

и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества.

Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г.

В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет 35% объема торгов на ММВБ.

Учредитель и основной акционер Банка — Центральный банк Российской Федерации (Банк России). По состоянию на 16 апреля 2010 г., ему принадлежит 60,3 % голосующих акций и 57,6% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 263 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 32%) свидетельствует о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте "BBB", агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте "Baa1". Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

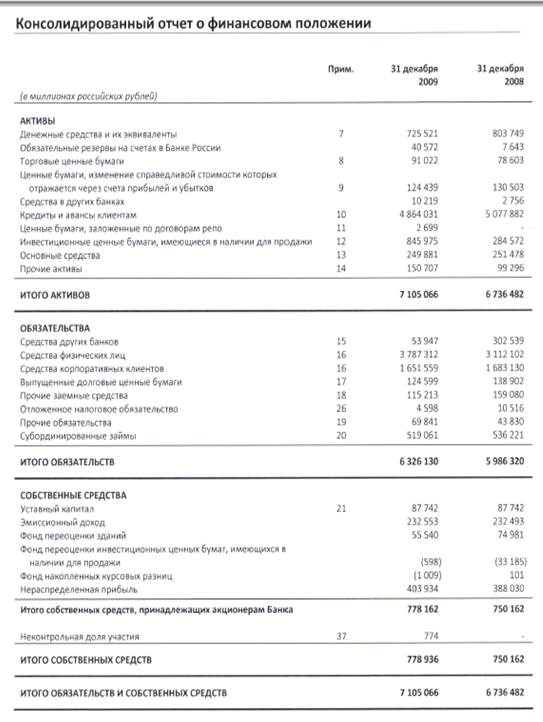

Анализ пассивов Сбербанка России

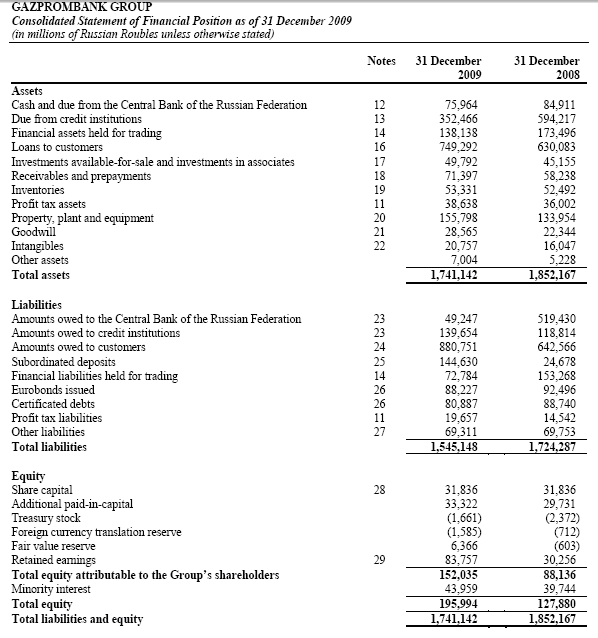

Для анализа пассивов Сбербанка России просмотрим консолидированный баланс банка за 2009 год.

Анализ примечании пассивной части баланса Сбербанка России

Рассмотрим примечания к пассивной части баланса Сбербанка России.

Срочные депозиты других банков представляют собой краткосрочные средства, полученные на межбанковском рынке. Сумма средств других банков в пассивах Сбербанка в 2009 году снизилась на 82,2%. А также удельный вес средств других банков в 2009 году составила 0,008% от суммы пассивов. Одной из причин уменьшения данного показателя является падение активности банков на межбанковском рынке России по причине мирового финансового кризиса, так как банки таким образом пытаются аккумулировать денежные средства с целью поддержания ликвидности и тем самым снижения рисков.

Несмотря на влияние Мирового Финансового кризиса в Сбербанке России наблюдается увеличение суммы срочных( на 19,5%) и текущих вкладов(на 36,8%) физических лиц, также наблюдается тенденция увеличения удельного веса средств физических лиц в общем объеме депозитов с 64,8 % в 2008 году до 69,6% в 2009 году. Увеличение данного показателя можно объяснить сохранением доверия вкладчиков к банку, чему способствовали меры Банка России по поддержанию банковского сектора, примером является выдача со стороны Банка России субординированного кредита в размере 200 миллиардов рублей Сбербанку России.

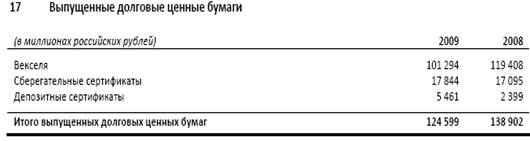

Согласно данному примечанию, указанного в консолидированном балансе Сбербанка векселями

являются процентные ценные бумаги, с номиналом в российских рублях, долларах США и евро, со сроком погашения от "по предъявлении" (эмиссии в 2008 году) до срока погашения в декабре 2012 года.

Причиной увеличения суммы сберегательных и депозитных сертификатов является увеличение количества депозитов вкладчиков. (примечание 16). Несмотря на это общая сумма выпущенных долговых ценных бумаг сократилась на 10,3 % в 2009 году. Причиной этому является снижение суммы векселей, что видно в таблице.

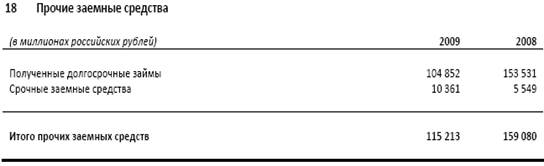

Согласно действующей среднесрочной программе заимствования(MTN) Сбербанк осуществляет поэтапное привлечение заемных средств.

Первый займ по данной программе был осуществлен в мае 2006 года на сумму 500 миллионов долларов США со сроком погашения до 2013 года, которые включены в состав полученных долгосрочных займов. В ноябре 2006 года банком был привлечен второй займ на сумму 750 миллионов долларов США с сроком погашения в 2011 году.

Как видно из примечания банк проявлял высокую активность на межбанковском рынке до кризисного периода. В 2009 году наблюдается снижение суммы привлеченных займов, так как банк начал погашать долги по ранее привлеченным займам.

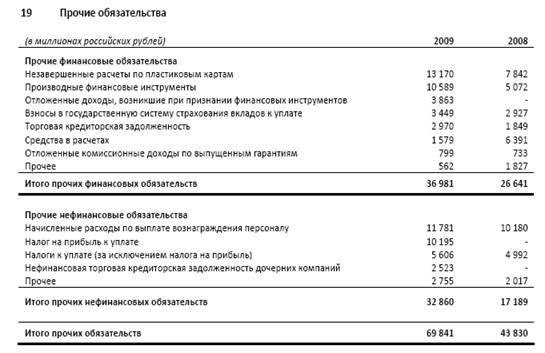

В 2009 году наблюдается тенденция увеличение суммы финансовых и нефинансовых обязательств.

Увеличение по сравнению с 2008 годом составило 59,3 %.

Причинами данного изменения является увеличение задолжности по операциям с производными финансовыми инструментами (увеличение в 2,08 раза); а также увеличение задолжности по пластиковым карточкам на 67,9%; увеличение количества сотрудников вышедших на пенсию на 11,7%, связи, с чем увеличилось количество пенсионных обязательств на 1516 миллионов рублей за 2009 год по сравнению с 2008 годом.

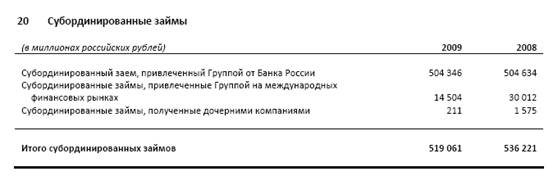

По состоянию на 2009 год наблюдается общая тенденция сокращения суммы субординированных займов (долгосрочный заем со сроком не менее 5 лет) на 3,3% по отношению к 2008 году. Как видно из таблицы наблюдается снижение суммы субординированного займа перед Банком России, то есть Сбербанк производит поэтапное погашение ранее полученных займов.

В феврале 2005 года Сбербанк привлек субординированный займ на сумму 1 миллиарда долларов США сроком погашения в феврале 2015 года, процентная ставка – 6,2%. Данное привлечение было осуществлено с помощью UBS Luxemberg S. A. В связи с данными указанными в таблице видно то, что Сбербанк осуществляет поэтапное погашение долга, на 2009 год сумма долга снизилась до 14504 миллионов рублей.

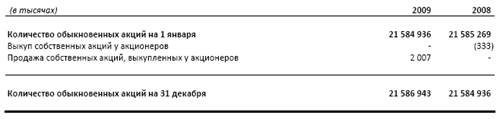

Обыкновенные акции

По состоянию на 31 декабря 2009 года номинальная стоимость обыкновенных и привилегированных акций составила 3 рубля за акцию, что в сумме составило по обыкновенным акциям – 64761 миллионов российских рублей, а привилегированных – 3000 миллионов российских рублей. Хотя сумма уставного капитала осталась не изменой, но натуральное количество акции увеличилась так, как была произведена продажа ранее выкупленных собственных обыкновенных акции в количестве 2007 тысяч штук.

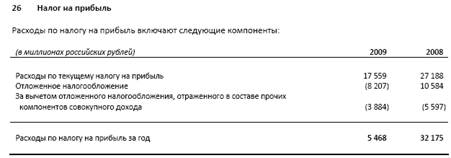

В таблице наблюдается сокращение расходов по налоговом отчислением на 83,1% , причинами этому является снижение прибыли на 100057 миллионов российских рублей в 2009 году в связи с Мировым Финансовым кризисом. Одной из мер государства по борьбе с кризисом и поддержке банковского сектора было снижение процентных ставок по налогам на прибыль с 24% до 20% в 2009 году.

В таблице выше отражена информация об активах и обязательствах приобретенных Сбербанком в результате покупки ОАО "БПС- Банка". Так как государство оказывает сильное влияние на политику Сбербанка, банк выкупил ОАО "БПС - Банк" с целью поддержания стабильности банковской системы РФ.

Активы ЗАО "НК Дулисьма"

В 2009 году наблюдается появление новых неподконтрольных пассивов, так как группа Сбербанка приобрела в августе данного года 100% акций нефтяной компании ЗАО "НК Дулисьма". Приобретенная дочерняя компания принесла Сбербанку прибыль в размере 113 миллионов рублей.

Активы ОАО Холдинговой компании "ГСВУ Центр"

В декабре 2009 года банку перешли 97% акций ОАО Холдинговая компания "ГСВУ Центр". За счет того, что Сбербанк приобрел вышеуказанные компании он получил чистую прибыль в размере 26705 миллионов рублей.

Достаточность капитала

В управлении капиталом группа Сбербанка преследует следующие цели: соблюдение требований к нормативному капиталу установленного Банком России и обеспечение способности банка действовать как непрерывное действующее предприятие. Сбербанк осуществляет постоянный контроль за уровнем достаточности капитала в соответствии с Базельским соглашением и поддержании его на уровне 8% .

Рассмотрим анализ коэффициента достаточности капитала

Данный анализ был проведен в соответствии с инструкцией "Об обязательных нормативах банков" с регистрационном № 110 – И в ЦБ РФ; от 16 января 2004 года.

Настоящая Инструкция устанавливает числовые значения и методику расчета следующих обязательных нормативов банков (далее — обязательные нормативы):

· достаточности собственных средств (капитала) банка;

· ликвидности банков;

· максимального размера риска на одного заемщика или группу связанных заемщиков;

· максимального размера крупных кредитных рисков;

· максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

· совокупной величины риска по инсайдерам банка;

· использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

При анализе достаточности регулятивного капитала использовалась следующая формула:

Норматив достаточности собственных средств (капитала) банка (Н1) рассчитывается по следующей формуле:

где

К — собственные средства (капитал) банка, определенные в соответствии с Положением Банка России от 10 февраля 2003 года № 215-П "О методике определения собственных средств (капитала) кредитных организаций", зарегистрированным Министерством юстиции Российской Федерации 17 марта 2003 года № 4269 ("Вестник Банка России" от 20 марта 2003 года № 15) (далее — Положение Банка России № 215-П);

Крi

— коэффициент риска i-го актива в соответствии с п. 2.3 настоящей Инструкции;

Аi

— i-й актив банка;

Ркi

— величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива (код 8987);

КРВ — величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции;

КРС — величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции;

РР — величина рыночного риска в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера рыночных рисков.

Минимально допустимое числовое значение норматива Н1 устанавливается в зависимости от размера собственных средств (капитала) банка:

для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, — 10 процентов;

для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, — 11 процентов.

Удельный вес некоторых показателей в общих пассивах Сбербанка России за 2009 год

| №

|

Наименование показателя

|

Сумма (в миллионах рублей)

|

Удельный вес (%)

|

| 1

|

Депозиты до востребования

|

1505487

|

21,2

|

| 2

|

Срочные и сберегательные депозиты

|

3933384

|

55,4

|

| 3

|

Корсчет других банков

|

35621

|

5

|

| 4

|

Субординированные займы

|

519061

|

7,3

|

| 5

|

Уставной капитал

|

87742

|

1,2

|

| 6

|

Добавленные капитал

|

232553

|

3,2

|

Как видно из таблицы больше половины пассивов Сбербанка составляют срочные и сберегательные депозиты, так как данные депозиты относятся к типу стабильных ресурсов можно сделать вывод, что банк стремиться повысит стабильность своих ресурсов, но обратной стороной медальона является падение ликвидности.

"Газпромбанк"

"Газпромбанк" (Открытое акционерное общество) – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам. Банк входит в тройку крупнейших банков России и занимает пятое место в списке банков Центральной и Восточной Европы.

Газпромбанк был образован в апреле 1990 г.

Когда был подписан приказ по Государственному газовому концерну "Газпром" о создании

отраслевого коммерческого банка, и уже 31 июля 1990 г. банк был зарегистрирован в Госбанке СССР.

Начато формирование сети филиалов Газпромбанка в регионах России. Открыты филиалы в Нижнем Новгороде, Новом Уренгое, Югорске, Белоярском и Туле. Внедряются автоматизированные банковские технологии, налажена работа электронной почты, используются каналы отраслевой связи. В феврале 1992 г. произведена перерегистрация Банка и выдана лицензия на совершение банковских операций №354. Получена лицензия (расширенная) на совершение валютных операций.

Банк обслуживает ключевые отрасли российской экономики – газовую, нефтяную, атомную, химическую и нефтехимическую, черную и цветную металлургию, электроэнергетику, машиностроение и металлообработку, транспорт, строительство, связь, агропромышленный комплекс, торговлю и другие отрасли.

Розничный бизнес также является стратегически важным направлением деятельности Банка, и его масштабы последовательно увеличиваются. Частным клиентам предлагается полный набор услуг: кредитные программы, депозиты, расчетные операции, электронные банковские карты и др.

Газпромбанк занимает сильные позиции на отечественном и международном финансовых рынках, являясь одним из российских лидеров по организации и андеррайтингу выпусков корпоративных облигаций, управлению активами, в сфере частного банковского обслуживания, корпоративного финансирования и других областях инвестиционного банкинга.

В числе клиентов Газпромбанка – около 3 миллионов физических и порядка 45 тысяч юридических лиц.

В составе разветвленной региональной сети Газпромбанка 43 филиала и пять дочерних и зависимых российских банков

. Газпромбанк участвует в капитале трех зарубежных банков – Белгазпромбанка (Белоруссия), Арэксимбанка (Армения) и РКБ А/О в г. Цюрихе (Швейцария). ГПБ (ОАО) также открыты представительства в Пекине (Китай) и Улан-Баторе (Монголия).

Газпромбанк является членом Российского национального комитета Международной торговой палаты.

О динамике развития Газпромбанка можно судить по следующим показателям:

| Показатели

|

01.01.10

млрд руб.

|

01.01.09

млрд руб.

|

Прирост за 2009 год

|

| Активы

|

1 704,0

|

1 773,9

|

- 4%

|

| Собственные средства (капитал)*

|

239,7

|

138,1

|

74%

|

| Кредиты юридическим лицам

|

760,9

|

675,9

|

13%

|

| Кредиты физическим лицам

|

45,1

|

48,4

|

- 7%

|

| Средства корпоративных клиентов (кроме банков)

|

1 065,0

|

789,0

|

35%

|

| Вклады граждан

|

145,0

|

111,1

|

31%

|

| Балансовая прибыль (без заключительных оборотов)

|

19,5

|

22,1

|

- 12%

|

Газпромбанк за 2009 год увеличил размер собственных средств

(капитала) более чем в 1,5 раза с 138 млрд рублей до 240 млрд рублей

. Основными источниками увеличения капитала

являются привлеченные от акционеров и Внешэкономбанка субординированные депозиты на общую сумму 115,6 млрд рублей.

Несмотря на незначительное снижение активов Банка за 2009 год (4%), основные показатели продемонстрировали рост:

· объем кредитов, предоставленных юридическим лицам за 2009 год, увеличился на 13% и составил 760,9 млрд рублей;

· объем средств, размещенных в Газпромбанке корпоративными клиентами, увеличился на 35%, превысив триллион рублей (1 065 млрд рублей);

· объем депозитов физических лиц увеличился на 31% до 145 млрд рублей.

· Балансовая прибыль ГПБ (ОАО) (без заключительных оборотов) осталась на уровне прошлого года (22 млрд рублей).

По основным финансовым показателям занимает лидирующие позиции в рейтингах. Газпромбанк с 2003 года входит в тройку крупнейших российских банков

(источники - ИЦ "Рейтинг", "Интерфакс", "Мобиле", "Эксперт").

По итогам 6 месяцев 2010 года Газпромбанк занимает:

· по активам - нетто - 3 место;

· по собственным средствам - 3 место;

· по кредитам экономике - 3 место;

· по средствам корпоративных клиентов - 3 место.

Газпромбанк занимает 196 место в мире по величине капитала

по версии журнала The Banker и входит в пятёрку крупнейших банков стран Центральной и Восточной Европы. В сентябре 2009 года Moody's Investors Service

понизило долгосрочный рейтинг депозитов в иностранной валюте с Baa2

до уровня Baa3

; рейтинг Газпромбанка по долговым обязательствам в инвалюте и рейтинг по долгосрочным депозитам в национальной валюте с уровня с Baa2

до уровня Baa3

. Рейтинг финансовой устойчивости находится на уровне E+.

Анализ пассивов Газпромбанка

Для анализа пассивов используем баланс Газпромбанка за 2009 год.

Баланс банка.

Анализ примечаний пассивной части баланса Газпромбанка

11- примечание. "Кредиторская задолженность по налогу на прибыль"

(В миллионах рублей)

В нижеприведенной таблице описывается задолжность по налогу на прибыль(жирным шрифтом выделены те пункты которые относятся к кредиторской задолженности по налогам на прибыль

)

| Tax effect of taxable temporary differences

|

| Due from credit institutions

|

(326)

|

-

|

| Financial assets held for trading

|

(1,679)

|

(2,371)

|

| Loans to customers

|

(5,542)

|

(8,514)

|

| Investments available-for-sale and investments in associates

|

(188)

|

(1,989)

|

| Receivables and prepayments

|

(202)

|

(175)

|

| Inventories

|

(520)

|

(561)

|

| Property, plant and equipment

|

(8,958)

|

(9,699)

|

| Intangible assets

|

(452)

|

(639)

|

| Other assets

|

(116)

|

(106)

|

| Amounts owed to credit institutions

|

(96)

|

(811)

|

| Amounts owed to customers

|

(51)

|

77

|

| Financial liabilities held for trading

|

(26)

|

-

|

| Certificated debts

|

(147)

|

(75)

|

| Other liabilities

|

(2,090)

|

(136)

|

| Deferred tax liabilities

|

(20,393)

|

(24,999)

|

| Off-set with deferred tax assets

|

5,759

|

15,798

|

| Deferred tax liabilities, net

|

(14,634)

|

(9,201)

|

| Deferred tax asset, net

|

17,273

|

19,551

|

Для обеспечения стабильности банковской системы правительство РФ предприняло ряд мер по борьбе с последствиями Мирового финансового кризиса. Одной из таких мер является снижение налоговой ставки на прибыль с 24% в 2008 году до 20 % в 2009 году. Данные меры имели позитивные последствия как и для всей системы в целом, так и для Газпромбанка в частности. О последствиях можно судить из следующей таблицы

(в миллионах рублей)

| |

2009

|

2008

|

| Profit (loss) before taxation

|

79,012

|

(76,029)

|

| Statutory profit tax rate

|

20%

|

24%

|

Из таблицы видно что у Газпромбанка наблюдается положительная тенденция роста прибыли до налогообложения в 2009 году(прибыль- 79012 миллионов рублей) Одной из причин повлиявших на этот факт стало снижение налоговой ставки.

14 – примечание.

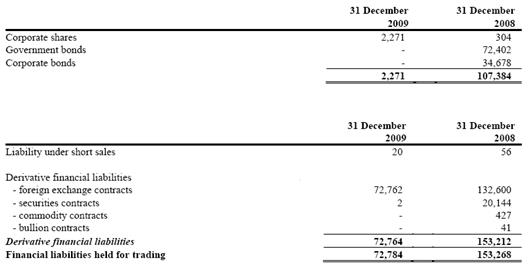

"Финансовые обязательства, предназначенные для торговли"

(В миллионах рублей)

На протяжении 2009 года Газпромбанк осуществлял активную скупку корпоративных акций и облигаций различных компаний РФ. Примером таких покупок являются:

1. Банк в качестве финансового консультанта принял участие в реализации сделки ОАО "Газпром нефть" по приобретению контрольного пакета акций в сербской нефтегазовой компании Naftna Industrija Srbije на сумму 400 млн евро.

2. Банк в качестве финансового консультанта принял участие в реализации сделки ОАО "Газпром" по приобретению 20%-го пакета акций ОАО "Газпромнефть" у итальянской компании ENI на сумму 4,2 млрд долл. США.

3. Успешно размещены облигационные займы ОАО "Дальсвязь"; ОАО "Газпромнефть"; ОАО "Энел ОГК-5" и ОАО "МТС", одним из организаторов которых являлся Газпромбанк. Завершена сделка по приобретению "Русского Коммерческого Банка АО" (Швейцария, г. Цюрих).

4. При участии Газпромбанка в качестве инвестиционного консультанта ОАО "Газпром" завершило сделку по приобретению 51% долей ООО "СеверЭнергия" у консорциума итальянских компаний ENI и Enel. Сумма сделки составила 1,6 млрд долл. США.

Приобретенные корпоративные акции и облигации, вышеуказанных компаний, приносят ОАО "Газпром" прибыль от 1,5 % до 19% в год.

Несмотря на высокую активность Газпромбанка на рынке ценных бумаг при покупке облигаций других компаний, общая сумма финансовых обязательств, предназначенных для торговли снизилась на 52,5%. Главным образом за счет динамики торгов по валютным контрактов на 59838 миллионов рублей из-за нестабильности на валютных рынках.

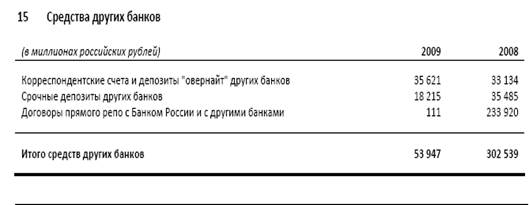

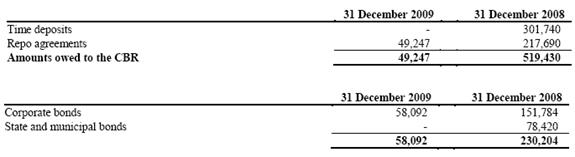

23 – примечание. "Средства Центрального банка Российской Федерации и других банков".

(В миллионах рублей)

Начиная, с сентября 2008 года правительство РФ предприняло ряд мер по поддержке банковской системы. К ним относятся выдача со стороны ЦБ РФ краткосрочных и среднесрочных займов под залог кредитного портфеля Группы Газпром и под залог корпоративных и государственных долговых ценных бумаг. В период с 2008 года по 31 декабря 2009 года Группа получила средства, указанные в вышеследующей таблице. Причиной сокращения средств на срочных депозитах ЦБ на счетах Газпромбанка является намерения ЦБ финансировать банковский сектор России для поддержки его стабильности.

Причиной сокращения количества корпоративных облигаций на 61,7%, а также полного отсутствия государственных долговых облигаций в составе пассива баланса за 2009 год является их переход в качестве залога под краткосрочные и среднесрочные кредиты ЦБ РФ.

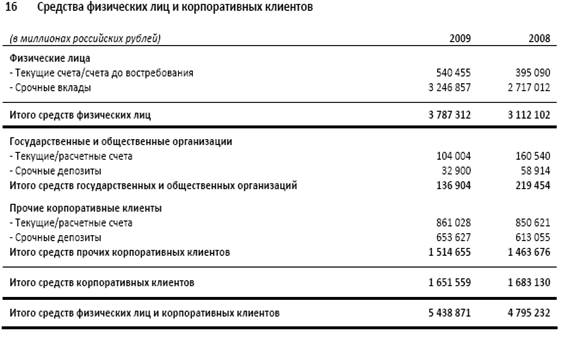

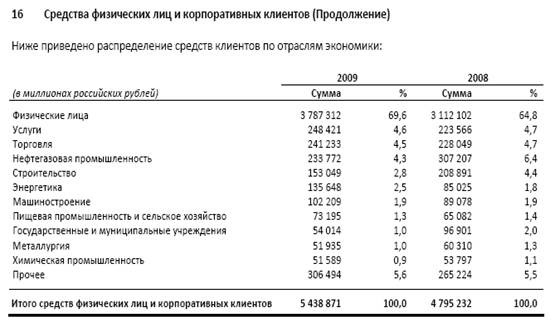

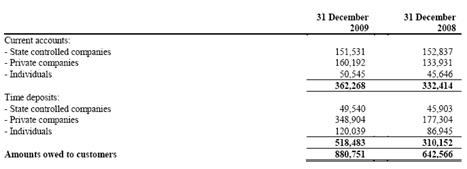

24 – примечание "Средства клиентов".

(В миллионах рублей)

В 2009 году наблюдается тенденция роста общей суммы средств клиентов на 37%. Это происходит за счет увеличения суммы депозитов до востребования на 8,9% и суммы срочных и сберегательных депозитов на 67,2%. В разрезе по типам депозитов наблюдаются следующие тенденции:

1. происходит увеличение средств частных компаний на депозитах до востребования на 19,6% и средств физических лиц – на 10,7% и сокращение средств государственных компаний на 1,9% по сравнению с 2008 годом.

2. наблюдается увеличение средств государственных компаний на срочных и сберегательных депозитах на 7,9%, а также коммерческих компаний – на 96,7% и физических лиц – 38%.

Причиной сокращения средств государственных компаний на депозитах до востребования является перераспределение части средств государственных компаний в срочные и сберегательные депозиты.

В целом наблюдается тенденция увеличения доли срочных и сберегательных депозитов в общем объеме депозитов с 48% в 2008 году до 58% в 2009 году.

25 – примечание "Субординированные депозиты"

(В миллионах рублей)

Субординированные депозиты – это депозиты, сроком не меньше 5 лет и при условии того, что вкладчик не имеет права до срочно изъять средства с депозита, в этом и есть основное различие субординированных депозитов от срочных депозитов. Также Субординированные депозиты регистрируются в ЦБ по российскому законодательству.

На 31 декабря 2009 года наблюдается увеличение общей суммы субординированных депозитов в 5,86 раза, не смотря на сокращение суммы субординированных депозитов государственных компаний на 7,6% . Главным образом это происходит за счет:

1. Получение двух крупных субординированных депозитов на сумму 89908 миллионов рублей от "Внешэкономбанка" с процентными ставками 8 и 9,5%. Срок данных депозитов истекает в ноябре 2019 года и в декабре 2020 года.

2. В августе 2009 года Газпромбанк получил рублевый субординированный вклад сроком 30 лет на сумму 25000 миллионов рублей, с процентной ставкой 10,5%.

3. Также группа получила субординированный депозит на сумму 7500 миллионов рублей от "Газфонда" сроком до 2019 года, с процентной ставкой 8%

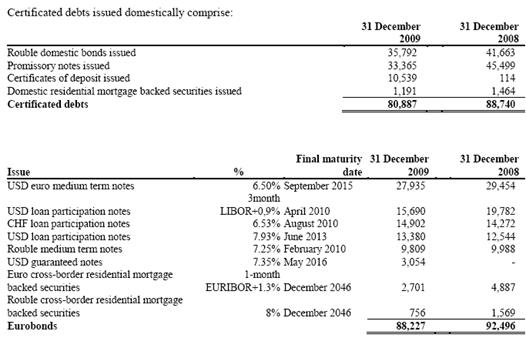

26 – примечание. "Выпущенные еврооблигации и долговые обязательства"

(В миллионах рублей)

Полученные займы Газпромбанк секьюретизировал с помощью выпуска долговых обязательств в рублевом эквиваленте и в евробондах. Например, к 31 декабря 2009 года полученный займ в размере 14483 миллионов рублей был секьюритизирован посредством выпуска долговых обязательств на сумму 1191 миллионов в рублевом эквиваленте и в евробондах и долговых обязательств на сумму 12907 миллионов рублей в бондах, так называемых RMBS.

Наблюдается сокращение суммы долговых обязательств на 8,9% и суммы евробондов на 4,6%, причиной этому является сокращение суммы кредитов, под которые они были выпущены.

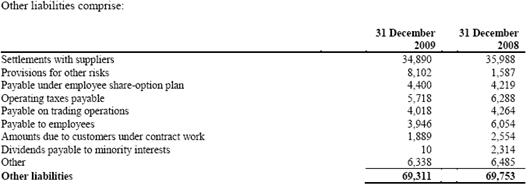

27 – примечание. "Прочие обязательства"

(В миллионах рублей)

В связи с данными указанными в таблице наблюдается снижение прочих обязательств 0,7%. Главным образом это происходит за счет снижения задолжности по выплатам дивидендов с 2314 миллионов рублей в 2008 году до 10 миллионов в 2009 году.

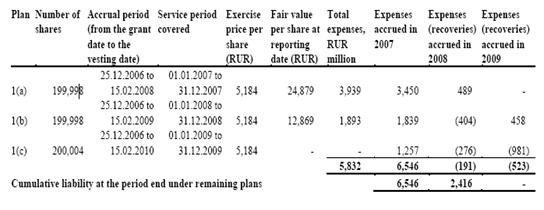

28- примечание. "Уставной каптал"

Авторизированный акционерный капитал Банка включает 23 331 851 простую акцию, выпущенный акционерный капитал включает 19 997 777 простых акций на 31 декабря 2009 из которого 1 164 832 были выпущены как привилегированные акции. Номинальная стоимость каждой акции составляет 1000 рублей. Держатели обыкновенных акций получают дивиденды ежегодно и имеют право голоса при ежегодном собрании акционеров. В апреле 2009 года банк перевел 113,999 обыкновенных акций лицам желавшим приобрести долю участия в уставном капитале до 591 миллиона рублей по плану выпуска 1(b). Информация о планах выпуска приведена в следующей таблице.

29- примечание "Нераспределенная прибыль"

В июне 2009 общее собрание акционеров Банка одобрило выплату дивиденда на 2008 в размере 1 234 миллиона рублей (выплата дивиденда на 2007, заплаченная в 2008 была RUR 2 160 миллионов).

В 2008 году наблюдаются убытки в размере 72773 миллионов рублей в связи с данными указанными в таблице убытки составили 3965 рублей на одну акцию. В 2009 году выплаты на одну акцию составили 2941 рублей из – за роста доходов до 54255 миллионов рублей.

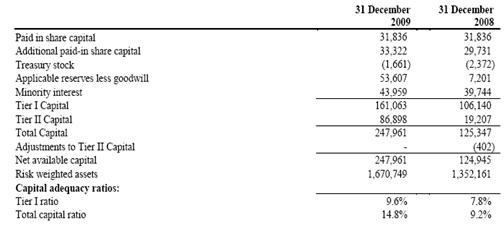

Адекватность капитала Газпромбанка

Левераж Газпромбанка 9,5%

Центральный банк Российской Федерации требует, чтобы банки поддержали установленное законом отношение адекватности капитала в 8%от активов взвешенных с учетом риска. На 31 декабря 2009 и 2008 установленное законом отношение адекватности капитала, вычисленное на это основание превысило установленный законом минимум и составляло 18.4 % и 10.9 % соответственно.

Группа также стремится поддерживать определенный уровень ее капитала к отношению активов в соответствии с международными стандартами или адекватностью капитала, которые рекомендуют минимальное отношение 8 %, установленных в соответствии с Базельским Соглашением. Указанная выше таблица показывает адекватность капитала как 31 декабря 2009 и 2008, вычисленный в соответствии с Базелем I Руководящих принципов.

Удельный вес некоторых показателей в общих пассивах Газпромбанка за 2009 год.

| №

|

Наименование показателя

|

Сумма (в миллионах рублей)

|

Удельный вес (%)

|

| 1

|

Депозиты до востребования

|

407322

|

23,4

|

| 2

|

Срочные и сберегательные депозиты

|

518483

|

29,7

|

| 3

|

Корсчет других банков

|

139 654

|

8

|

| 4

|

Субординированные депозиты

|

144 630

|

8,3

|

| 5

|

Уставной капитал

|

31 836

|

1,8

|

| 6

|

Добавленные капитал

|

33 322

|

1,9

|

Сравнительный анализ некоторых показателей пассивов Сбербанка России и Газпромбанка за 2009 год

| №

|

Показатель

|

Сбербанк России

|

Газпромбанк

|

| 1

|

Достаточность Регулятивного капитала

|

18,1%

|

14,8%

|

| 2

|

Достаточность Капитала 1 Уровня

|

11,5%

|

9,6%

|

| 3

|

Депозиты до востребования (Удельный вес)

|

21,2%

|

23,4%

|

| 4

|

Срочные и сберегательные депозиты (удельный вес)

|

55,4%

|

29,4%

|

| 5

|

Уставной капитал (в миллионах рублей)

|

87742

|

31836

|

| 6

|

Нераспределенная прибыль (в миллионах рублей)

|

403934

|

83757

|

Из таблицы можно сделать следующий вывод:

Сбербанк осуществляет политику привлечения более стабильных ресурсов, чем Газпромбанк. Но у Сбербанка ликвидность ниже по сравнению с Газпромбанком. Высокую ликвидность Газпромбанка можно объяснить тем, что он является банком, обслуживающим Группу ОАО "Газпром", это обуславливает его потребность в боле ликвидных средствах. Сбербанк получил больше прибыли, так как данный банк располагает более обширным масштабом средств. В связи с высокими показателями достаточности капитала и прибыльности, Сбербанк получил более высокие оценки рейтинговых агентств по сравнению с рейтингами Газпромбанка.

|