МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ім. ВАДИМА ГЕТЬМАНА

Кредитно-економічний факультет

Кафедра банківської справи

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему :

„ СПОЖИВЧЕ КРЕДИТУВАННЯ ТА ЙОГО РОЗВИТОК В УКРАЇНІ”

Київ 2006

РЕФЕРАТ

Магістерська дипломна робота студента :

на тему: “Споживче кредитування та його розвиток в Україні” складається із вступу, 3 розділів та висновків. Робота викладена на 115 сторінках, містить 28 таблиць, 23 рисунки, додатки на 41 сторінках. Список використаних джерел літератури містить 93 найменування.

Об’єктом дипломного дослідження є – банківські та небанківські продукти споживчого кредитування населення.

Предметом дипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків їх удосконалення.

Завданнями дипломного проекту були:

- дослідження економічної сутності, класифікаційного розподілу та особливостей процесу споживчого кредитування населення в Україні;

- проведення аналізу практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування АКБ “Приватбанк”(м. Дніпропетровськ), який є найбільшою банківською установою України в сегменті споживчого кредитування;

- розрахувати фактичний середньозважений рівень процентних ставок споживчого кредитування та доказати більш вищу дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- провести аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропонувати шляхи удосконалення процесу споживчого кредитування за рахунок впровадження нових технологій скоринг-кредитування та оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні бюро кредитних історій юридичних та фізичних осіб, засновником і активним учасником яких є АКБ “Приватбанк”.

Реклама

- провести аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як дочірніх підприємств комерційних банків та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи.

За результатами дослідження сформульовані наступні результати, які мають практичну цінність:

- на прикладі АКБ “Приватбанк” обґрунтовано більш високий рівень прибутковості споживчого кредитування населення та більш низький рівень кредитного ризику диверсифікованих за малими сумами масових кредитів по відношенню до прибутковості та ризику кредитування юридичних осіб;

- запропоновано шляхи розширення бази та вдосконалення інструментів споживчого кредитування на базі скоринг-систем та бюро кредитних історій на прикладі діяльності АКБ “Приватбанк”;

- проведено оцінку тенденцій появи нових спеціалізованих фінансових компаній споживчого кредитування як дочірніх підприємств банків та виявлений оптимальний сегмент їх роботи на ринку споживчого кредитування – масове кредитування придбання населенням побутових товарів в мережах магазинів при “швидких” формах оформлення кредитів за місцем покупок;

Одержані результати можуть бути використані при стратегічному плануванні розширення бази та вдосконалення інструментів споживчого кредитування населення України банківськими та небанківськими фінансово-кредитними установами.

Рік виконання дипломної роботи 2006

Рік захисту роботи 2006

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СПОЖИВЧОГО КРЕДИТУВАННЯ

1.1 Економічна сутність споживчого кредиту

1.2 Класифікація споживчих кредитів

1.3 Особливості процесу споживчого кредитування

РОЗДІЛ 2. АНАЛІЗ ПРАКТИКИ СПОЖИВЧОГО КРЕДИТУВАННЯ

2.1 Місце споживчих кредитів в кредитному портфелі банківської системи України

2.2 Кредитування населення на потреби поточного характеру

2.3 Кредитування населення на потреби капітального характеру

2.4 Аналіз дохідності споживчого кредитування

РОЗДІЛ 3. ШЛЯХИ ПОДАЛЬШОГО УДОСКОНАЛЕННЯ СПОЖИВЧОГО КРЕДИТУВАННЯ НАСЕЛЕННЯ

3.1 Використання зарубіжного досвіду споживчого кредитування в практиці фінансових установ в Україні

3.2 Нові види споживчого кредитування

3.3 Нові форми організації споживчого кредитування на ринку України (дочірні фінансові компанії споживчого кредитування комерційних банків)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Споживче кредитування стає усе більш і більш цікавим видом бізнесу, як для банків, так і для небанківських фінансових установ. За даними експертів у 2005 році обсяг виданих споживчих кредитів населенню в Україні склав близько 7 млрд. грн. на поточні потреби та біля 10 млрд.грн. інвестиційного іпотечного кредитування, що складає близько 2,8% ВВП. Біля 85,7% обсягу споживчого кредитування приходиться на частку банківської системи. Середня сума позики на одну людину в Україні складає приблизно $136, що значно менше аналогічних показників країн Східної Європи $980.

Реклама

Споживче кредитування є одним з найпоширеніших видів банківських операцій у розвинутих країнах світу і є одним зі стимулюючих факторів розвитку економік цих країн. Вітчизняні комерційні банки прагнуть до збільшення обсягів кредитування за такими програмами. Разом з тим дана практика призводить до зростання кредитних ризиків. Проблеми розвитку споживчого кредитування розглядаються в працях багатьох вітчизняних і зарубіжних науковців.

У них досліджується зміст і форми проведення споживчого кредитування, визначаються напрями його розвитку в Україні. Проте у науковій літературі недостатньо розглядаються питання, пов’язані з ефективністю операцій споживчого кредитування.

Актуальність теми дипломного проекту полягає в необхідності дослідження сучасного стану, структури та обсягів споживчого кредитування населення комерційними банками України та небанківськими фінансовими установами, як нового суттєвого явища в економіці України 21 сторіччя, доцільності проведення оцінки ефективності різновидів споживчого кредитування та загального рівня порівняльної привабливості споживчого кредитування населення.

Об’єктом дипломного дослідження є – банківські та небанківські продукти споживчого кредитування населення.

Предметом дипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломного дослідження полягає у теоретичному обґрунтуванні важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків удосконалення розвитку сегменту продуктів споживчого кредитування на основі систематизації існуючих тенденцій розвитку цього сектору в зарубіжних кредитного-фінансових установах.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено економічну сутність, класифікаційний розподіл та особливості процесу споживчого кредитування населення в Україні;

- проведено аналіз практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування АКБ “Приватбанк”(м. Дніпропетровськ), який є найбільшою банківською установою України;

- розрахований фактичний середньозважений рівень процентних ставок споживчого кредитування та доказана більш вища дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- проведено аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропоновано шляхи удосконалення процесу споживчого кредитування за рахунок впровадження нових технологій скоринг-кредитування та оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні бюро кредитних історій юридичних та фізичних осіб, засновником і активним учасником яких є АКБ “Приватбанк”.

- проведено аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як дочірніх підприємств комерційних банків та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи.

Впровадження пропозицій і рекомендацій щодо шляхів розвитку банківських продуктів споживчого кредитування, наданих в магістерській роботі, дозволить:

- зосередити увагу банківських установ на привабливість розвитку сектору банківського споживчого кредитування населення, поточний рівень якого в розрахунку на душу населення в Україні в 6 разів нижче середньоєвропейського;

ініціювати участь банківських установ в створенні та розширенні діяльності кредитних бюро для формування кредитної історії всіх фізичних осіб, які колинебудь звертались за кредитом у будьяку кредитну установу країни;

зосередити зусилля кредитних ризик-менеджерів на розробці та удосконалення скорингових систем, які являють собою математичну або статистичну модель, за допомогою якої на основі кредитної історії «минулих» клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенційний позичальник поверне кредит у визначений термін;

використати досвід кредитування банків для формування начальних вибірок достатніх обсягів із поділом клієнтів на “ добрих” та “ поганих” з виділом основних вхідних параметрів скорингових моделей;

створити систему спеціалізованих дочірніх банківських структур – фінансових компаній споживчого кредитування, в яких банк буде гарантом фінансової стабільності, джерелом вільних ресурсів для нарощування обсягів споживчого кредитування та організатором телекомунікаційних мереж автоматизованих систем мережевого обслуговування точок продажу продуктів споживчого кредитування і систем приймання платежів позичальників.

Це надасть можливість організувати діяльність банківських та небанківських установ у відповідності з цілісною системою управління розвитку споживчого кредитування населення для задоволення соціальних потреб населення України.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів.

Інформаційною базою дипломного дослідження були – звітні документи АКБ “Приватбанк”, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України, Держфінпослуг України за 2000 – 2006 роки., публікації в економічній літературі.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СПОЖИВЧОГО КРЕДИТУВАННЯ

1.1 Економічна сутність споживчого кредиту

Категорія “кредит” як в теоретичному, так і практичному аспекті явище без сумніву цікаве. Слово “кредит” походить від латинського “сreditum”, що означає “позика”, “борг”. Деякі лінгвісти пов'язують його із “credos”, тобто “вірю”. Отже, категорія кредиту так чи інакше розглядається економічною наукою, як відносини про надання позики однією особою іншій, що засновані на довірі та передбачають повернення наданої вартості у певний строк з сплатою ціни за користування. Таким чином, можна говорити, що кредитним відносинам притаманні такі базові ознаки [41, с.212]:

феномен кредитування означає передачу вартості однією особою іншій у тимчасове користування на умовах повернення та платності;

економічною основою кредиту є тимчасово вільна від обігу мобілізована вартість, що здатна до відчуження та формування позичкового капіталу;

кредитні відносини передбачають наявність довіри, тобто передбачають вільний рух інформації між позичальником і кредитором.

Таким чином, кредит – це економічні відносини, що виникають між кредитором та позичальником з приводу передачі тимчасово вільних коштів на умовах їх повернення та сплати ціни за користування. Кредит є однією з основних форм руху позичкового капіталу.

Найповніше суть категорії кредит проявляється у функціях, що він виконує. Сучасні економісти відзначають три його основні функції: перерозподільчу, емісійну та контрольну [42, с.79].

Перерозподільча функція кредиту полягає у перерозподілі за допомогою кредиту грошових капіталів між різними суб`єктами народного господарства на засадах повернення та платності. Ця функція проявляється як в процесі мобілізації тимчасово вільних грошових коштів суб`єктів господарювання, так і в процесі їх розміщення на ринку позичкового капіталу. Таким чином, за допомогою цієї функції відбувається своєрідне зосередження позичкового капіталу у найпріоритетніших сферах економічної діяльності.

Емісійна функція кредиту полягає у можливості створення за рахунок кредиту додаткових засобів платежу. Особливого значення дана функція отримала при переході від використання реальних грошей до вводу кредитних засобів обігу. Будь-яка емісія грошей в обіг є результатом кредитної операції. Видача позики збільшує масу грошей в обігу, погашення кредиту її зменшує. Отже, в наслідок вмілого використання кредиту у рамках цієї функції, уряд отримує ефективний інструмент регулювання економіки.

Контрольна функція кредиту полягає в тому, що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб`єктів кредитної угоди. Отже, кредит значно посилює контрольні процеси у народному господарстві, підвищує ефективність використання коштів, стимулює процес розширеного відтворення.

Загальноприйнято виділення форм кредиту за наступними функціональними ознаками: характер кредитних відносин, склад учасників кредитної операції, об'єкт і сфера кредитування та ін. Таким чином, в економічній літературі аналізуються наступні форми кредиту: товарна і грошова.

В економічній та законодавчо-нормативній літературі на даний час немає єдиного підходу до визначення сутності споживчого кредиту. Аналіз наукової літератури та нормативних документів банківської практики показує, що основними визначеннями терміну “споживчий кредит” є наступні:

1. За визначенням Г.С.Панової (Росія,1994) [69, с.112] споживчий кредит – це кредит, який надається фізичним особам на придбання споживчих товарів та послуг і який погашається поступово. Споживчий кредит характеризує відносини, що виникають з приводу фінансування потреб кінцевого споживання. Суб`єктами споживчого кредитування у якості позичальників виступає населення, у якості кредитора – банки, кредитні спілки, підприємства виробники, торгівельні посередники. Споживчий кредит за формою надання поділяється на прямий (надається безпосередньо банківськими установами) та непрямий (надається через посередників, т.б. торгівельні організації, тощо).

Споживчі кредити надаються, як правило, на строк до десяти років, але конкретні параметри кредиту залежать від багатьох факторів: об`єкту кредитування, доходів позичальника, вартості товару тощо.

2. За визначенням С.В.Мочерного (Україна,1995) [44, с.176] споживчий кредит – це кредит, який надається тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку , якщо інше не передбачено умовами кредитного договору. Суб’єктами кредитних відносин являються фізичні особи (позичальники) , а в особі кредитора виступають банки, інші кредитні установи (ломбарди, пункти прокату та інші підприємства та організації). Між банком та населенням може існувати й посередник, наприклад торгівельна організація, однак при цьому зміст споживчого кредиту не змінюється.

3. За визначенням В.О.Тиркало (2000) [83, с.45] споживчий кредит – це кошти, які надаються комерційними банками громадянам України під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості.

4. Згідно з раніше діючим „Положенням про кредитування”(№ 246 1995 рік) Національного банку України споживчий кредит – це кредит, який надається тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.5. В роботах Коцовської Р.Р., Ричаківської В.М. (1997) [58, с. 62] вказано, що суб’єктами споживчого кредитування є фізичні особи. У ролі кредиторів виступають комерційні банки, ощадні каси й асоціації, ломбарди, кредитні спілки, підприємства й організації. Між банками і населенням може існувати посередник, наприклад торговельна організація. Об’єкти споживчого кредитування – це затрати, пов’язані із задоволенням потреб населення для купівлі товарів в особисту власність, а також затрати інвестиційного характеру на будівництво і підтримку нерухомості. 6. За визначенням А.М.Мороза та М.І.Савлука (2000 р.) [34, с.113] споживчий кредит – це кредит, що спрямовується на задоволення особистих потреб людей, тобто обслуговує сферу особистого споживання. На перший погляд, складається враження, що тільки виробничий кредит відповідає всім закономірностям руху кредиту, оскільки в результаті його використання створюється нова вартість і передумови для повного повернення позиченої вартості кредитору. У сфері ж особистого споживання позичена вартість знищується, "проїдається" і тому тут не створюються передумови для її зворотного руху як ключової ознаки кредиту. Автори вказують, що споживчий кредит, здається, можна вважати аномалією. Проте це не так. Особисте споживання, "знищуючи" вартість предметів споживання, забезпечує підтримку та зростання вартості робочої сили, продаж якої на ринку створює джерело повернення позиченої вартості кредитору. Тому і споживчий кредит цілком відповідає усім закономірностям руху кредиту. Джерелами погашення кредитів на споживчі потреби є доходи позичальників, через що погашення кредиту здійснюється у міру їх формування.

Автори додатково вказують, що в широкому розумінні споживчий кредит – це кредит, який надається не тільки фізичним, але і юридичним особам на споживчі цілі, коли юридичні особи опосередковано надають кошти отриманого кредиту своїм працівникам у вигляді централізованого придбання для них квартир, дач, земельних ділянок під садівництво.

Споживчий кредит може надаватись як банками, та кредитними установами небанківського типу, а також юридичними і фізичними особами. В Україні кредитними установами небанківського типу, що надають споживчий кредит, є ломбарди (надають кредит під рухоме майно дорогоцінності, антикваріат, одяг тощо), кредитні спілки, підприємства зв'язку (телеграми і телефонні розмови в кредит), торговельні організації (продаж товарів з розстрочкою платежу). Кредити своїм працівникам можуть надавати суб'єкти господарювання за рахунок спеціальних фондів, які вони створюють у результаті розподілу прибутку, що залишається в їх розпорядженні. Фізичні особи також можуть надавати кредит на споживчі цілі одна одній.

Спірним серед економістів є питання щодо надання споживчого кредиту юридичним особам. На думку авторів, юридичні особи можуть отримувати споживчий кредит. Так у багатьох країнах з ринковою економікою підприємства забезпечують своїх працівників житлом та об'єктами соціально-культурного призначення. Навіть за умов економічної кризи в Україні деякі підприємства здійснюють будівництво таких об'єктів, особливо житлових будинків. Для їх будівництва вони можуть отримувати кредит.

Окрім забезпечення соціальних потреб населення, споживчий кредит відіграє значну роль у формуванні платоспроможного попиту населення, який, у свою чергу, впливає на розвиток економіки країни, полегшуючи процес реалізації продукції, прискорюючи отримання прибутку і доходів державного бюджету. Визначення державою умов надання споживчого кредиту допомагає регулювати грошовий обіг у країні.

До 2003 року Національним банком України споживчий кредит визначався як позичка, яка надається тільки в національній грошовій одиниці фізичним особам резидентам України на придбання споживчих товарів тривалого користування та послуг, тобто реклама видачі споживчих кредитів в іноземній валюті порушувала Декрет Кабінету Міністрів „ Про валютне регулювання” [12, с.4], в якому єдиним законним платіжним засобом на території України визначена національна валюта – гривня і , відповідно, ціна на території України на всі споживчі товари тривалого користування та послуги визначається в актах купівлі-продажу тільки в гривнях.

Постановою Правління НБУ від 05.03.2003 р. №79 “Про внесення змін до Положення про кредитування” було визначено, що споживчий кредит може бути виданий банком не лише в національній грошовій одиниці, а й в іноземній валюті. Крім того, скасовано дотримання цільового використання споживчого кредиту. Але цільовий характер використання споживчих кредитів може бути передбачений у кредитному договорі за згодою сторін. В процедурі надання кредитів скасовано колегіальність вирішення питання про надання кредиту незалежно від його розміру — банки приймають рішення щодо надання кредитів позичальникам відповідно до своїх статутів та внутрішніх положень, які регулюють кредитну діяльність.

Таким чином, проаналізувавши вищенаведене, слід відмітити, що споживчий кредит має багато специфічних рис, пов`язаних із особливостями сфери особистого споживання громадян.

По-перше, цей вид позики відображає відносини між кредитором і позичальником, сенс яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надають суб`єктам господарювання для виробничих цілей або для придбання активів, що породжують рух вартості.

По-друге, на відміну від інших видів кредиту, якими користуються переважно суб`єкти господарювання, споживчі кредити одержують, як правило, фізичні особи.

По-третє, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ ( товарів, послуг), які вони могли б мати (придбати) лише у майбутньому, накопичивши кошти, необхідні для купівлі цих товарно-матеріальних цінностей або послуг, будівництва тощо. Надання споживчих позик населенню з одного боку, підвищує їх платоспроможний попит, життєвий рівень в цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По-четверте, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню суспільних проблем – підвищенню життєвого рівня населення (передусім із низьким та середніми доходами ), утвердженню принципів соціальної справедливості. Саме із цієї причини споживче кредитування здебільшого регулюється державами особливо ретельно. У нашій країні це виражається у тому, що споживчі позики зазвичай надаються на пільгових умовах.

В процесі погашення споживчих позик у населення зменшується на відповідну суму платоспроможний попит, що необхідно враховувати при визначенні обсягу та структури товарообігу, платних послуг, динаміки доходів та витрат населення, грошової маси в обігу. Таким чином розмір кредитів тісно пов’язаний з формуванням купівельного фонду населення та його відповідності обсягу до структури товарного фонду та послуг.

Суб’єктами кредитних відносин при споживчому кредитуванні являються фізичні особи (позичальники ) , а в особі кредитора виступають банки, інші небанківські кредитні установи. Між банком та населенням може існувати й посередник, наприклад торгівельна організація, однак при цьому зміст споживчого кредиту не змінюється.

Об’єктом кредитування є витрати, пов’язані з задоволенням попиту населення поточного характеру, в тому числі придбання товарів в особисту власність, а також витрати капітального (інвестиційного) характеру на будівництво та підтримання нерухомого майна.

Враховуючи це, з нашої точки зору, найбільш економічно та організаційно обґрунтованим визначенням споживчого кредиту є його класифікація як невиробничого кредиту, тобто не призначеного для отримання додаткового прибутку, що може бути сформульовано як:

„Споживчий кредит – це грошові кошти в національній чи іноземній валютах, які надаються комерційними банками та фінансовими установами, діючими згідно Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг„ [1, с.3] та отримавшими ліцензію Національного банку України чи Держфінпослуг України на проведення кредитних операцій банківськими [15, с.2] та небанківськими фінансовими установами [25, с.3], громадянам України на невиробничі потреби під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості”.

Тобто, на нашу думку, слід в визначенні споживчого кредиту:

повернути його цільову спрямованість, оскільки її відсутність не дає можливості ефективно контролювати повернення кредиту;

видалити фразу про можливість надання споживчого кредиту однією фізичною особою іншій фізичній особі, оскільки така фінансова операція окремо обумовлена Цивільним Кодексом України та має свій правочин (Стаття 1054. „Кредитний договір” Цивільного Кодексу України [13, с.627]: За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти);

видалити фразу про можливість надання товарного споживчого кредиту нефінансовими торгівельними установами, оскільки процес товарного кредитування з відстрочкою сплати суми покупки не має основних елементів кругооберту позикового капіталу і словосполучення для юридичних осіб „товарний кредит” повинно бути замінено для споживачів на „торгівлю товарами в розстрочку”(Стаття 694. „Продаж товару в кредит”, Стаття 695. „Особливості оплати товару з розстроченням платежу” Цивільного Кодексу України [13, с.743]).

Таким чином, на основі аналізу викладених вище різних точок зору маємо можливість сформулювати економічну сутність споживчого кредиту як:

„Споживчий кредит це невиробничий кредит, тобто не призначений для отримання додаткового прибутку, який надається для задоволення споживчих потреб населення (кредит фізичній особі) чи найманих працівників (кредит юридичній особі), під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості та сплачується за рахунок джерел, не пов”язаних з експлуатацією наданого кредиту”.

1.2 Класифікація споживчих кредитів

Існують різні ознаки класифікації споживчих кредитів. Аналіз засвідчив, що в більшості джерел ознаки, які використовуються в класифікації споживчого кредитування співпадають з ознаками класифікації кредитів взагалі. Кількість ознак різниться у різних авторів [33, с. 212], [34, с.75], [35, с.302], але найбільш розповсюдженими класифікаційними ознаками споживчих кредитів є наступні (рис.1.1):

за об'єктами кредитування;

за строками кредитування;

за способом надання;

за видами забезпечення;

за методами погашення;

за методом стягнення процентів;

за характером кругообороту коштів.

за суб’єктами кредитування (банківські та небанківські кредитно-фінансові установи)

1. За об'єктами кредитування (напрямами використання) в Україні споживчі кредити поділяються на два види:

на споживчі цілі і нагальні потреби;

на затрати капітального характеру.

2. За строками кредитування споживчі кредити поділяють на:

короткострокові (строком від 1го дня до 1го року);

довгострокові (строком понад 1 рік).

Строки надання споживчих кредитів різноманітні. З загальної суми споживчих кредитів значна частина приходиться на короткострокові та середньострокові кредити. Деякі з них видаються з розстрочкою платежу. Довгострокові кредити видаються на інвестиційні цілі.

3. За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.).

| Рис.1.1. Класифікація споживчих кредитів [34]

|

|

4. За забезпеченням розрізняють позики незабезпечені (бланкові) і забезпечені (заставою, гарантіями, поручительствами, страхуванням).

4. За забезпеченням розрізняють позики незабезпечені (бланкові) і забезпечені (заставою, гарантіями, поручительствами, страхуванням). 5. За методом погашення розрізняють кредити, які погашаються одночасно, й кредити з розстрочкою платежу.

6. За методом стягнення процентів кредити класифікують так:

кредити зі стягненням процентів у момент його надання;

позики зі сплатою процентів у момент погашення кредиту;

позики зі сплатою процентів рівними внесками протягом усього строку кредитування (щоквартально, один раз у півріччя, або за спеціально обумовленим графіком).

7. За характером кругообороту коштів кредити поділяють на разові і відновлювальні (револьверні). В групу револьверних, як правило, включають кредити, які надаються клієнтам за кредитними картками, або кредити за єдиними активно-пасивними рахунками у формі овердрафту.

8. В залежності від цільового призначення споживчі кредити поділяються на:

інвестиційні;

для купівлі товарів та сплати послуг;

на розвиток підсобного господарства;

цільові кредити окремим соціальним групам;

на нецільові споживчі потреби;

відстрочені кредити у вигляді кредитних карток

До інвестиційних відносяться позики на кооперативне житлове будівництво та придбання квартир, індивідуальних житлових будинків, садових будиночків, благоустрій садових ділянок, реконструкцію, капітальний ремонт індивідуальних житлових будинків, дач.

Наступна група об’єднує позики для придбання окремих споживчих товарів або сплати послуг, розстрочку платежів за товари довгострокового користування, прокат деяких предметів споживання.

До кредитів на розвиток особистих підсобних господарств відносяться позики на купівлю сільськогосподарської техніки, транспортних засобів, купівлю посадкового матеріалу, фруктових дерев, добрив.

Нецільові споживчі кредити можуть надаватися населенню комерційними банками та ломбардами під заставу майна без зазначення мети використання кредиту. Це може бути кредит на невідкладні потреби, здійснення затрат, що виникають в зв’язку з особливими або непередбачуваними обставинами (лікування, нещасний випадок, туризм та інше ).

Новим в споживчому кредиті є відстрочений кредит у вигляді банківських кредитних карток. При депозитній формі картки між кредитором та позичальником передбачається обумовлене завчасно автоматичне надання кредиту в момент вичерпання залишку коштів на рахунку (овердрафтні кредити). Такі позики можуть погашатися або в процесі надходження на рахунок грошових коштів (вкладів) або спеціальними внесками позичальника. При кредитній формі картки надання кредиту та ідентифікації клієнта базується на застосуванні спеціального карткового рахунку, який управляється за допомогою телекомунікаційних засобів віддаленого управління(банкомати, термінали, Інтернет). Кредитні картки припускають участь трьох сторін власника картки, банку та торгівельної організації. Пластикова картка з виділеними символами, видана банком покупцеві, служить для торгівельної організації свідченням того, що банк гарантує відкриття кредиту власнику цієї картки . Картка надається клієнту, якщо стан його депозитних та позичкових операцій з банком задовільний. По кожній картці встановлюється ліміт, який може бути змінено в ту чи іншу сторону в залежності від режиму використання картки її власником. Кредитні картки застосовуються і при сплаті за послуги. Використання кредитних карток поліпшує надання споживчих кредитів. Вони служать знаряддям обігу та скорочують потреби в готівкових грошах.

9. За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи.

Банки кредитори можуть надавати споживчі кредити безпосередньо позичальникам ( прямі кредити), що звертаються в банк за позикою, або побічні через посередників (торговельну організацію, ломбард, пункт прокату).

В зв’язку з тим, що торгівельні організації не завжди мають грошові кошти, щоб перекрити всю заборгованість по наданому ними кредиту покупцеві, вони самі звертаються в банки за позиками. Непряме кредитування дозволяє надавати кредити без значного збільшення операційних витрат банку.

Банк надає кредити фізичним особам у розмірах, що визначається виходячи з вартості товарів і послуг, які є об`єктом кредитування, в межах вартості майна, майнових прав, які можуть бути передані банку в забезпечення фізичною особою з урахуванням суми її поточних доходів.

В нашій країні (ще за часів СРСР) аж до перебудовчих процесів в економіці (до 1987 р.) переважали два основні види споживчого кредиту: кредит на купівлю товарів тривалого користування та на житлове будівництво (індивідуальне та кооперативне). Перший вид кредиту носив побічний характер, так як його надавали різні торгові організації при посередництві кредиту Держбанку, а другий вид кредиту видавався безпосередньо кредитними установами (Держбанком та Будбанком ) [41, с.162].

З початком процесу формування ринкових форм господарювання, який супроводжувався падінням виробництва, а відповідно й товарообігу, втратило своє практичне значення кредитування населення в формі придбання товарів в торгівлі з розстрочкою платежу. У кінці 90х років 20 сторіччя разом з зупинкою падіння виробництва в Україні кредитування житлового будівництва, а також надання деяких інших видів споживчого кредитування (на будівництво і благоустрій садових ділянок, будівництво, купівлю і ремонт будівель в сільській місцевості для сезонного проживання, на купівлю молодняку худоби та господарське обзаведення, на невідкладні споживчі потреби ) поступово взяли на себе комерційні банки України (спільний проект іпотечного споживчого кредитування будівництва житла для громадян АКБ „Аркада” та „Київмісьбуд”).

Кредитування споживчих потреб населення комерційними банками України здійснюється при дотриманні таких же принципів, що й при кредитуванні юридичних осіб: терміновості, повернення, цільової спрямованості, платності, забезпеченості. Важливим критерієм є платоспроможність позичальника .

Відповідно до Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" [1, с.6] в Україні на сьогоднішній день надання споживчих кредитів здійснюється також наступними небанківськими фінансовими установами, які мають право надавати фінансові послуги за умови включення інформації про них до Державного реєстру фінансових установ [18, с.3] та функціонують під контролем Державної комісії з регулювання ринків фінансових послуг (Держфінпослуг) [1, с.3]:

кредитні спілки;

ломбарди;

страхові компанії по довгостроковому страхуванню життя;

спеціалізовані фінансові компанії споживчого кредитування ;

Таким чином, аналізуючи наведені матеріали слід відзначити, що не існує єдиної класифікації споживчих кредитів. В роботі запропонована класифікація, яка є найбільш вдалою, на мій погляд, за кредитним ризиком забезпечення об”єктів споживчого кредитування:

- малоризикове цільове іпотечне кредитування з заставою нерухомості та страхуванням (до 100000 доларів США);

- середньоризикове цільове кредитування засобів транспорту з їх заставою та страхуванням (до 20000 доларів США);

- високоризикове цільове кредитування придбання меблів та складної побутової техніки без застави (до 5000 доларів США);

найризиковіше нецільове беззаставне кредитування придбання

споживачем товарів та послуг(до 1000 доларів США).

1.3 Особливості процесу споживчого кредитування

Правове регулювання відносин між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і тими, хто надає послуги, здійснюється за допомогою законодавства про захист прав споживачів, що містить сукупність галузевих нормативних правових актів, у яких встановлюються основні права споживачів, визначається механізм реалізації та захисту цих прав, зокрема щодо гарантій, а також встановлюються юридичні наслідки порушення зазначених прав [13, с.602].

Одне з центральних місць у споживчому законодавстві України посідає саме Закон «Про захист прав споживачів» [3, с.3], який, необхідно визнати, є комплексним нормативним правовим актом. У ньому об'єднані норми цивільного та адміністративного права, представлені норми цивільного процесуального та фінансового права. 1 грудня 2005 р. ВР України прийняла Закон України «Про внесення змін до Закону України «Про захист прав споживачів», яким Закон України «Про захист прав споживачів» викладено в новій редакції. Основною новизною цих змін є те, що нормами зазначеного Закону регулюються відносини із надання споживчого кредиту.

Закон [3, с.4] визначає споживчий кредит як кошти, що надаються кредитодавцем (банком або іншою фінансовою установою) споживачеві на придбання продукції. Споживачем виступає фізична особа, яка придбаває, замовляє, використовує або має намір придбати чи замовити продукцію для особистих потреб, безпосередньо не пов’язаних з підприємницькою діяльністю або виконанням обов’язків найманого працівника. Продукцією, в розумінні Закону, є будь-які вироби (товар), робота чи послуга, що виготовляються, виконуються чи надаються для задоволення суспільних потреб. Таким чином, споживчий кредит це не тільки кредитування на придбання товару, а й на надання певних послуг.

Нормами ст. 11 Закону врегульовано права споживачів на випадок укладення ними кредитних договорів (зокрема, при здійсненні операцій з кредитування банківських рахунків споживачів), відповідно до яких кредитодавець надає кошти (споживчий кредит) або бере зобов’язання надати їх споживачеві на придбання продукції, а споживач зобов’язується повернути їх разом із нарахованими відсотками.

Права споживача в разі придбання ним продукції у кредит обумовлюються наступними документами та процесами, встановленими Законом [3, с.6]:

1. Договір про надання споживчого кредиту укладається між кредитодавцем та споживачем, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов'язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов'язується повернути їх разом з нарахованими відсотками.

2. Перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про:

1) особу та місцезнаходження кредитодавця;

2) кредитні умови, зокрема:

а) мету, для якої споживчий кредит може бути витрачений;

б) форми його забезпечення;

в) наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача;

г) тип відсоткової ставки;

ґ) суму, на яку кредит може бути виданий;

д) орієнтовну сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо);

е) строк, на який кредит може бути одержаний;

є) варіанти повернення кредиту, включаючи кількість платежів, їх частоту та обсяги;

ж) можливість дострокового повернення кредиту та його умови;

з) необхідність здійснення оцінки майна та, якщо така оцінка є необхідною, ким вона здійснюється;

и) податковий режим сплати відсотків та про державні субсидії, на які споживач має право, або відомості про те, від кого споживач може одержати докладнішу інформацію;

і) переваги та недоліки пропонованих схем кредитування.

3. Кредитодавець не має права вимагати від споживача відомостей, які не стосуються визначення його платоспроможності та не є необхідними для надання споживчого кредиту.

Персональні дані, одержані від споживача або іншої особи у зв'язку з укладенням та виконанням договору про надання споживчого кредиту, можуть використовуватися виключно для оцінки фінансового стану споживача та його спроможності виконати зобов'язання за таким договором.

Не є порушенням положень абзацу другого цієї частини повідомлення кредитодавцем відомостей про споживача Бюро кредитних історій, яке займається збиранням, обробленням, зберіганням, захистом і використанням інформації відповідно до законодавства про формування і ведення кредитних історій.

4. Договір про надання споживчого кредиту укладається у письмовій формі, один з оригіналів якого передається споживачеві. Обов'язок доведення того, що один з оригіналів договору був переданий споживачеві, покладається на кредитодавця.

Споживач не зобов'язаний сплачувати кредитодавцеві будь-які збори, відсотки або інші вартісні елементи кредиту, що не були зазначені у договорі.

У договорі про надання споживчого кредиту зазначаються:

1) сума кредиту;

2) детальний розпис загальної вартості кредиту для споживача;

3) дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту;

4) право дострокового повернення кредиту;

5) річна відсоткова ставка за кредитом;

6) інші умови, визначені законодавством.

У договорі про надання споживчого кредиту може зазначатися, що відсоткова ставка за кредитом може змінюватися залежно від зміни облікової ставки Національного банку України або в інших випадках. Про зміну відсоткової ставки за споживчим кредитом споживач повідомляється кредитодавцем письмово протягом семи календарних днів з дати її зміни. Без такого повідомлення будь-яка зміна відсоткової ставки є недійсною.

5. До договорів із споживачами про надання споживчого кредиту застосовуються положення Закону [3, c.12] про несправедливі умови в договорах, зокрема положення, згідно з якими:

1) для надання кредиту необхідно передати як забезпечення повну суму або частину суми кредиту чи використати її повністю або частково для покладення на депозит, або викупу цінних паперів, або інших фінансових інструментів, крім випадків, коли споживач одержує за таким депозитом, такими цінними паперами чи іншими фінансовими інструментами таку ж або більшу відсоткову ставку, як і ставка за його кредитом;

2) споживач зобов'язаний під час укладення договору укласти інший договір з кредитодавцем або третьою особою, визначеною кредитодавцем, крім випадків, коли укладення такого договору вимагається законодавством та/або коли витрати за таким договором прямо передбачені у складі сукупної вартості кредиту для споживача;

3) передбачаються зміни в будь-яких витратах за договором, крім відсоткової ставки;

4) встановлюються дискримінаційні стосовно споживача правила зміни відсоткової ставки.

6. Споживач має право протягом чотирнадцяти календарних днів відкликати свою згоду на укладення договору про надання споживчого кредиту без пояснення причин. Перебіг цього строку розпочинається з моменту передачі споживачеві примірника укладеного договору.

Відкликання згоди оформлюється письмовим повідомленням, яке споживач зобов'язаний подати особисто чи через уповноваженого представника або надіслати кредитодавцю до закінчення строку, зазначеного в абзаці першому цієї частини. З відкликанням згоди на укладення договору про надання споживчого кредиту споживач повинен одночасно повернути кредитодавцю кошти або товари, одержані згідно з договором.

Споживач також сплачує відсотки за період між моментом одержання коштів та моментом їх повернення за ставкою, встановленою в договорі.

Споживач не зобов'язаний сплачувати будь-які інші збори у зв'язку з відкликанням згоди.

Кредитодавець зобов'язаний повернути споживачеві кошти, сплачені ним згідно з договором про надання споживчого кредиту, але не пізніше, ніж протягом семи днів. За кожний день затримки повернення споживачу коштів, сплачених ним згідно з договором про надання споживчого кредиту понад установлений строк (сім днів), споживачеві виплачується неустойка в розмірі одного відсотка суми, належної до повернення кредитодавцем.

7. Право відкликання згоди не застосовується щодо:

1) споживчих кредитів, забезпечених іпотекою;

2) споживчих кредитів на придбання житла;

3) споживчих кредитів, наданих на купівлю послуги, виконання якої відбулося до закінчення строку відкликання згоди.

8. Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат.

Якщо споживач скористався правом повернення споживчого кредиту шляхом збільшення суми періодичних виплат, встановлених в абзаці першому цієї частини, кредитодавець зобов'язаний здійснити відповідне коригування кредитних зобов'язань споживача у бік їх зменшення.

9. У разі реалізації споживачем своїх прав, передбачених статтями 8 і 10 Закону [3, с.12], ці права діють і стосовно кредитодавця, що надав йому споживчий кредит для придбання продукції. Кредитодавець у такому випадку зобов'язаний повернути споживачеві суму вже здійснених ним виплат при розірванні договору купівліпродажу (виконання роботи, надання послуги) або здійснити відповідне коригування кредитних зобов'язань споживача.

10. Якщо кредитодавець згідно з договором про надання споживчого кредиту одержує внаслідок порушення споживачем умов договору право на вимогу повернення споживчого кредиту, строк виплати якого ще не настав, або на вилучення продукції чи застосування іншої санкції, він може використати таке право лише у разі:

1) затримання сплати частини кредиту та/або відсотків щонайменше на один календарний місяць; або

2) перевищення сумою заборгованості суми кредиту більш як на десять відсотків; або

3) несплати споживачем більше однієї виплати, яка перевищує п'ять відсотків суми кредиту; або

4) іншого істотного порушення умов договору про надання споживчого кредиту.

Якщо кредитодавець на основі умов договору про надання споживчого кредиту вимагає здійснення внесків, строк сплати яких не настав, або повернення споживчого кредиту, такі внески або повернення споживчого кредиту можуть бути здійснені споживачем протягом тридцяти календарних днів з дати одержання повідомлення про таку вимогу від кредитодавця. Якщо протягом цього періоду споживач усуне порушення умов договору про надання споживчого кредиту, вимога кредитодавця втрачає чинність.

11. Якщо кредитодавець у позасудовому порядку або до судового провадження звертається з вимогою про повернення споживчого кредиту або погашення іншого боргового зобов'язання споживача, кредитодавець не може у будьякий спосіб вимагати будь-якої плати або винагороди від споживача за таке звернення.

При цьому кредитодавцю забороняється:

1) надавати неправдиву інформацію про наслідки несплати споживчого кредиту;

2) вилучати продукцію у споживача без його згоди або без одержання відповідного судового рішення;

3) зазначати на конвертах з поштовими повідомленнями інформацію про те, що вони стосуються несплати боргу або споживчого кредиту;

4) вимагати стягнення будь-яких сум, не зазначених у договорі про надання споживчого кредиту;

5) звертатися без згоди споживача за інформацією про його фінансовий стан до третіх осіб, які пов'язані зі споживачем родинними, особистими, діловими, професійними або іншими стосунками у соціальному бутті споживача;

6) вчиняти дії, що вважаються нечесною підприємницькою практикою;

7) вимагати повернення споживчого кредиту, строк давності якого минув.

Таким чином, нова редакція Закону «Про захист прав споживачів»[3, с.2] врегулювала відносини, які складаються між кредитодавцем та позичальником (споживачем), що можуть мати місце під час виконання ними взятих на себе зобов'язань відповідно до укладеного кредитного договору .

В той же час, запровадження норм, які регулюють права споживача в разі придбання ним продукції у кредит створює можливість виникнення в діяльності банків певних ризиків під час укладення та виконання договорів про споживчий кредит із фізичними особами, які не є суб'єктами підприємницької діяльності, що обумовлені нормами ст. 11 Закону України «Про захист прав споживачів» [3, с.13].

РОЗДІЛ 2. АНАЛІЗ ПРАКТИКИ СПОЖИВЧОГО КРЕДИТУВАННЯ

2.1 Місце споживчих кредитів в кредитному портфелі банківської системи України

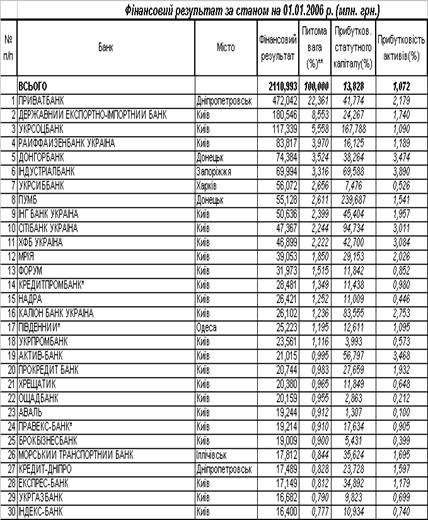

Основне досягнення банків минулого (2005) року — більш ніж двократне зростання обсягів роздрібних кредитів. Асоціація українських банків оприлюднила фінансові результати діяльності банків за 2005 рік [86, табл. А.2А.7 Додатку А]. Один із чинників зростання банківського сектору — розширення співпраці з населенням. Якщо великі компанії або взагалі не кредитувалися, або віддавали перевагу співпраці із західними банками, то попит громадян та банківські послуги різко зріс.

Порівняно з 2004 роком вклади українців збільшилися на 76%, кредити фізичним особам — у 2,3 рази. Рекордні темпи зростання роздрібних кредитів передусім є наслідком іпотечного буму. Лідерами за темпами нарощування кредитів громадянам стали Райффайзенбанк (278%) та УкрСиббанк (235%) — найактивніші на ринку житлового та автокредитування (табл.2.1)

Частка споживчих кредитів у загальному кредитному портфелі банків країн Західної Європи сягає 50 %, у східноєвропейських країнах близько 19 %, в українських банках на початок 2006 року вона склала 12 %. Процентні ставки по споживчих кредитах складають у Японії — 1,9 %, Великобританії — 3,7 %, у США — 4,2 %, Франції — 6,6 %.

Базові умови споживчих кредитів в банках України на придбання товарів тривалого користування: кредити видаються в гривнях, доларах і євро; сума кредиту — від 5 тис. грн. до 20 тис. дол.; термін кредиту — від 1 до 5 років; мінімальний внесок позичальника за рахунок власних коштів — 1030 % суми, зазначеної в рахунку-фактурі; процентна ставка — 1925 % річних; забезпечення — застава майна; обов’язкове страхування: страхування застави, страхування титулу власності, особисте страхування від нещасного випадку; погашення основної суми і відсотків — щомісяця (можливе дострокове погашення).

Споживче кредитування в Україні під “товари на виплат” є беззаставним і виконується простіше. Базові умови такого кредитування: термін кредиту — від 1 до 24 місяців; сума кредиту — до 5 тис. грн.; валюта — гривня; процентна ставка — 1,83 % на місяць; погашення основної суми і відсотків — щомісяця (можливо дострокове погашення кредиту).

Таблиця 2.1 Найбільші банки споживчого кредитування населення України [86]

| № п/п

|

Найбільші роздрібні банки України

|

Кредити фізособам на

кінець 2005 року, млн грн

|

Приріст

за рік, %

|

Депозити фізосіб на кінець 2005 року, млн грн

|

Приріст за рік, %

|

| 1

|

ПриватБанк

|

6 351

|

105

|

9 966

|

79

|

| 2

|

Аваль

|

4 365

|

126

|

9 165

|

83

|

| 3

|

Укрсиббанк

|

3 174

|

235

|

2 614

|

85

|

| 4

|

Укрсоцбанк

|

2 976

|

194

|

3 514

|

73

|

| 5

|

Райффайзенбанк

|

1 691

|

278

|

1 152

|

110

|

| 6

|

Надра

|

1 677

|

177

|

2 491

|

78

|

| 7

|

Ощадбанк

|

1 303

|

76

|

5 862

|

69

|

| 8

|

ПравексБанк

|

1 143

|

65

|

1 350

|

46

|

| 9

|

Брокбiзнесбанк

|

741

|

18

|

1 406

|

101

|

| 10

|

Фінанси та Кредит

|

676

|

160

|

1 766

|

112

|

| За данними АУБ [86]

|

З 1 кварталу 2005 року по 1 квартал 2006 року (тобто за рік) обсяг виданих кредитів фізичним особам по банківській системі збільшився з 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при цьому обсяг залучених строкових депозитів фізичних осіб зріс з рівня 35 млрд.грн. до рівня 52 млрд.грн. ( на +17 млрд.грн.), а обсяг залучених поточних депозитів фізичних осіб зріс з рівня 10 млрд.грн. до рівня 16 млрд.грн. ( на +6 млрд.грн.). Таким чином, основним ресурсним джерелом для зростання обсягів кредитування фізичних осіб у банківській системі України за 2005 –2006 року є залучені строкові і поточні депозити фізичних осіб [86].

Слід зазначити, що зазначена ресурсна база може бути використана для короткострокового споживчого кредитування і ,тільки в дуже обмеженому обсязі, для іпотечного кредитування, оскільки максимальний термін депозитів фізичних осіб складає від 1 до 2 років, а іпотечні кредити видаються на термін 10 – 15 років. При цьому відносно дешеві поточні депозити фізичних осіб є нестабільною ресурсною базою і не можуть бути використані для іпотечного кредитування. Таким чином, вартість іпотечних кредитів визначається ставкою строкових депозитів фізичних осіб, що при ринковій економіці не може бути нижче індексу зменшення вартості грошей (дисконтна ставка Національного банку України чи рівень інфляції).

Оскільки облікова ставка НБУ в 2005 –2006 році складає 9,5%, а офіційна інфляція не перевищує 10% у рік, то природною ринковою реакцією комерційних банків є встановлення процентної ставки на строкові депозити фізичних осіб на рівні від 10,5% (3 місяці) до 12,0% (12 місяців) у національній валюті. Отже, природної є і ставка іпотечних кредитів у національній валюті, що не знижується нижче рівня 16 – 17% річних, тобто на 5,0 – 5,5% вище вартості ресурсів.

Одночасно, оскільки більш 72% іпотечних кредитів видано в іноземній валюті, то на іпотечному ринку в банківської систем України, в основному, працює інша система ціноутворення. Штучно, ставка строкових депозитів в іноземній валюті для фізичних осіб у банківській системі встановлена на 4 – 5 % нижче ставки строкових депозитів у національній валюті, тобто на рівні 7,0%(3 місяці) і 8,0%(12 місяців), при цьому ставка депозитів у євро встановлюється штучно на 0,5 – 0,7% нижче, ніж ставка в доларах США. Природно, що при такій ціні ресурсів в іноземній валюті, яка сформована за рахунок внесків населення в іноземній валюті, процентна ставка по іпотечних кредитах в іноземній валюті на сьогоднішній день у банківській системі складає від 11,5% до 12% річних, тобто на 4% вище вартості ресурсів.

Оскільки тільки 40% строкових вкладів у валюті мають термін більш 12 місяців, ресурсна база споживчих іпотечних кредитів у банківській системі України може бути оцінена як 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн., що відповідає реальному обсягові виданих споживчих іпотечних кредитів у банківській системі України в 2006 році.

Таким чином, як показав аналіз, у банківській системі України з урахуванням відсутності ресурсних джерел з терміном залучення більш 1 року для видачі іпотечних кредитів на 1020 років використовуються тільки довгострокові вклади населення в іноземній валюті (12 місяців), як найбільш стійка частина залучених пасивів. Отже, розширення обсягів іпотечного кредитування буде стримуватися розширенням цього виду ресурсної бази банків України до моменту впровадження нових механізмів залучення довгострокових ресурсів для іпотечного кредитування.

Після оцінки стану споживчого кредитування на макрорівні банківської системи України, проведемо оцінку стану споживчого кредитування на мікрорівні одного з найбільших в Україні комерційного банку – АКБ “Приватбанк” [85].

За станом на 31.12.2002 року в банку працювало 15 826 співробітників у порівнянні з 10 342 співробітниками станом на 31.12.2001 року. На сьогоднішній день у банку працює понад 28 тисяч співробітників, з них 3 650 у головному офісі банку.

Приватбанк є лідером серед українських банківських установ по кількості клієнтів, його послугами користуються понад 16% населення України, тому основні тенденції банківського сегменту споживчого кредитування яскраво висвітлює аналіз діяльності цього окремого банку.

Технологічна інфраструктура АКБ «Приватбанк» , як соціальнозначимого банку України, за станом на 01.05.2006 року характеризується як [85]:

- кількість філій і відділень по Україні – 2 010;

- кількість автоматів самообслуговування (банкоматів) по Україні – 3153 ( в 1,5 рази більше ніж банкоматів у всіх банків банківської системи України разом);

- кількість платіжних POSтерміналів у мережі торгівлі і послуг України – 16 626 (48 % від загальної кількості терміналів всіх банків банківської системи України в торгівельній мережі разом);

- кількість емітованих пластикових карток для безготівкових розрахунків і роботи з автоматами самообслуговування – 9 566 600 (49% від загальної кількості емітованих пластикових карток всіма банками банківської системи України);

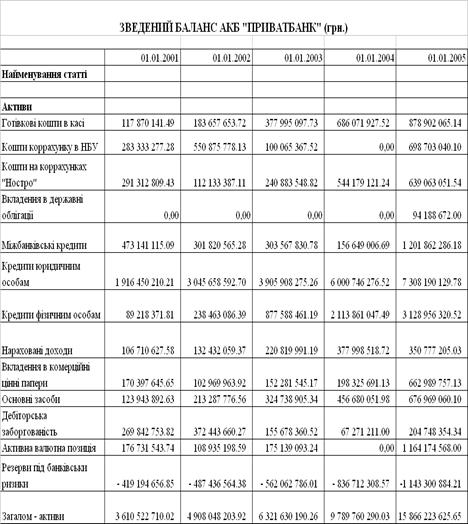

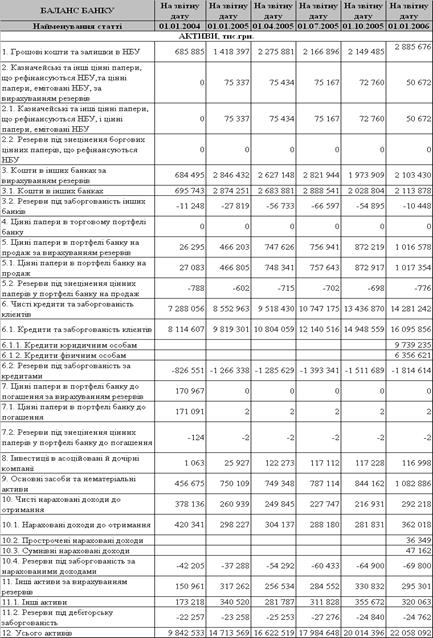

У табл. Б.1 Б.3 Додатку Б приведені звітні баланси і звіти про фінансові результати АКБ “Приватбанк” за 2000 2005 роки [84 86]. У табл.Б.4 – Б.5 Додатку Б приведені звітний баланс та звіт про окремі показники діяльності АКБ «Приватбанк» за 2 квартал 2006 року [85].

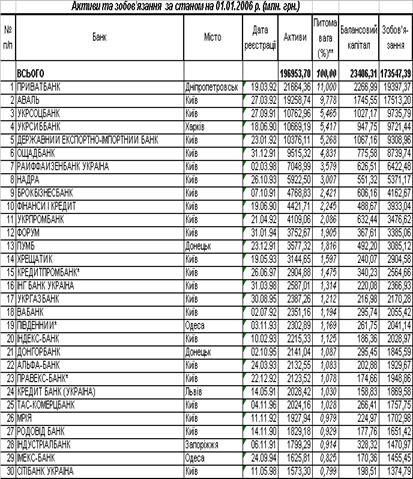

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” згідно з даними табл. А.1 – А.7 Додатка А є лідером і займає наступні рейтингові місця в банківській системі України [86]:

Обсяг валюти активів балансу – 21 664,360 млн.грн.( 1 місце);

Обсяг власного капіталу – 2 307,466 млн.грн.( 1 місце);

Обсяг статутного капіталу – 1 130,000 млн.грн. ( 2 місце);

Обсяг кредитно-інвестиційного портфеля

– 16 763,230 млн.грн.( 1 місце);

Обсяг поточних і строкових депозитів фізичних осіб

– 9 966,027 млн.грн.( 1 місце);

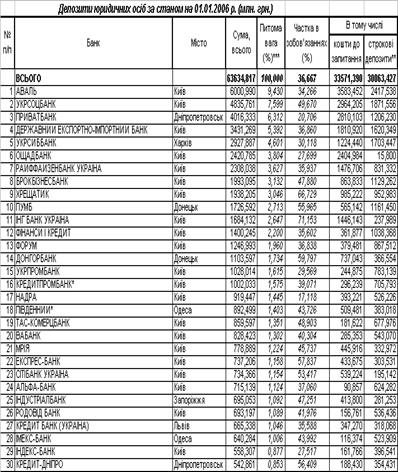

Обсяг поточних і строкових депозитів юридичних осіб

– 4 016,333 млн.грн.( 3 місце);

Обсяг балансового прибутку – 472,042 млн.грн.( 1 місце);

Прибутковість статутного капіталу – 41,774 % ( 11 місце);

Прибутковість активів балансу – 2,179 % ( 6 місце);

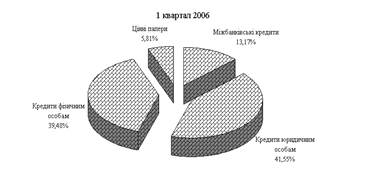

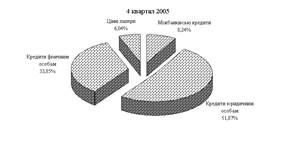

На графіках рис.2.1 наведена динаміка росту обсягів інвестиційно-кредитного портфелю АКБ “Приватбанк” у 2001 – 2006 роках [86]. Як показують графіки – кредитування юридичних осіб є найбільш вагомою часткою активних операцій банка. Але з 3 кварталу 2004 року (системна криза депозитної бази банків за рахунок політичних ризиків виборів Президента України) – АКБ “Приватбанк” почав пріоритетно нарощувати частку кредитування фізичних осіб, що особливо виражено у 1 кварталі 2006 року(рис.2.2), коли обсяги кредитів юридичним особам зменшились на 2 млрд.грн., а водночас обсяги кредитів фізичним особам зросли на 1,2 млрд.грн. і обсяги міжбанківських кредитів зросли на 0,9 млрд.грн. Таким чином, АКБ “Приватбанк” виконує диверсифікацію кредитів по зменшенню обсягів, наданим одному позичальнику, що суттєво зменшує ризик одночасного неповернення кредитів багатьма позичальниками.

Наведена на рис.2.2 динаміка структури інвестиційнокредитного портфелю АКБ “Приватбанк” показує, що зміни у структурі характеризуються наступним:

вагова частка кредитів, наданих юридичним особам, зменшилась з рівня 67,3%(4 квартал 2003 року) до 41,55% (1 квартал 2006 року);

вагова частка кредитів, наданих фізичним особам, підвищилась з рівня 28,18%(4 квартал 2003 року) до 39,48% (1 квартал 2006 року);

вагова частка наданих міжбанківських кредитів підвищилась з рівня 1,88%(4 квартал 2003 року) до 13,17% (1 квартал 2006 року);

- вагова частка активів, вкладених в цінні папери, підвищилась з рівня 2,63%(4 квартал 2003 року) до 5,81% (1 квартал 2006 року);

Не зважаючи на те, що збільшилась доля кредитів, наданих фізичним особам, зменшилась доля АКБ “Приватбанк” на ринку споживчого кредитування в зв’язку з появою більш сильних конкурентів.

Рис.2.1. Динаміка обсягів та структура кредитно-інвестиційного портфелю АКБ “Приватбанк” у 2001 –2006 роках [85]

Рис.2.2. Порівняльна динаміка структури кредитно-інвестиційного портфелю АКБ “Приватбанк” у 2003 – 2006 pоках [85] На рис.2.3 наведена динаміка обсягів створених резервів під ризики кредитних операцій у 2001 – 2006 роках. Як показує аналіз наведених характеристик, відносна процентна частка резервів до загальної суми кредитів зросла від рівня 10,18% у 2001 році до рівня 12,9% у 2004 році та зменшилась до рівня 10,31% у 2006 році, тобто незбалансований заставою кредитний ризик становить не менше 10%.

Рис.2.3. Динаміка обсягів виданих кредитів та створених резервів під кредитні ризики в АКБ “Приватбанк” у 2001 –2006 роках [85]

На рис.2.4 – 2.8 наведені результати аналізу динаміки структури споживчого кредитування в кредитному портфелі АКБ “Приватбанк” у 2001 – 2006 роках. Споживче кредитування фізичних осіб представлене у двох сегментах [85]:

а) Кредитування населення на потреби поточного характеру:

нецільове споживче кредитування (кредитні картки, овердрафт депозитних карток, кредитування “до зарплати” по зарплатним карткам);

споживче кредитування придбання побутової техніки для дому;

споживче кредитування на навчання, лікування, туризм, окремі життєві події;

споживче "Автомобильне кредитування";

б) Кредитування населення на потреби капітального характеру:

інвестиційне іпотечне кредитування будівництва нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

інвестиційне іпотечне кредитування придбання нерухомості на вторинному ринку та капітальний ремонт нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

Як показує аналіз графіків рис.2.4 2.8, динаміка структури споживчого кредитування в АКБ “Приватбанк” з 2002 по 2006 рік характеризується:

зменшенням частки кредитування на потреби капітального характеру з 45% (2002 рік) до 32% (2006 рік);

підвищенням частки кредитування на потреби поточного характеру з 55%(2002 рік) до 68% (2006 рік);

зростанням частки кредитів на придбання автомобілів(поточне кредитування) з 20%(2002 рік) до 41% (2006 рік);

зростанням частки нецільового споживчого кредитування(поточне кредитування) з 2%(2002 рік) до 8% (2006 рік).

Таким чином, з ростом обсягів споживчого кредитування банк все більше орієнтується на попит населення у короткострокових кредитах на задоволення потреб поточного характеру.

Рис.2.4. Динаміка обсягів та структури кредитування фізичних осіб в АКБ «Приватбанк» [85] Рис.2.5. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 4 кварталу 2002 року [85]

Рис.2.6. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2004 року [85]

Рис.2.7. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2005 року [85]

Рис.2.8. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2006 року [85]

2.2 Кредитування населення на потреби поточного характеру

Короткострокові споживчі кредити надаються громадянам на потреби поточного характеру (придбання товарів широкого вжитку і тривалого користування, транспортних засобів) та на нагальні потреби (лікування, навчання, весілля, народження дитини, непередбачені обставини тощо) строком до 1го року, а для кредитування покупки автомобілів – до 35 років [64, c. 58].

В портфелі банківських послуг споживчого кредитування на поточні потреби фізичних осіб АКБ «Приватбанк” пропонує наступний комплекс банківських продуктів [85]:

автомобіль в кредит;

авторозстрочка;

товари в розстрочку;

подійове кредитування;

кредити на навчання;

кредитні ліміти на пластикові кредитні картки;

кредитна картка „Товари в розстрочку”;

кредитна картка „Універсальна”

Придбати автомобіль в кредит в АКБ “Приватбанк” можливо лише за 30 хвилин. Забезпеченням по кредиту виступає автомобіль, що купується та знаходиться у користуванні позичальника, але залишається в заставі в банку до моменту повної виплати кредиту. Первинний внесок позичальника становить від 10% до 20% в залежності від віку та марки автомобіля.

Кредити для придбання особистого автотранспорту надаються приватним громадянам України на наступних умовах( табл.2.2):

Таблиця 2.2 Умови кредитування придбання автомобілів в АКБ “Приватбанк” [85]

| Відсоткова ставка по кредиту (% річних):

|

| Вaлюта (USD/EUR)

|

**)

|

*)

|

| до 5 років

|

до 11,52 %

|

до 11,52 %

|

| Від 5 до 7років ***)

|

до 11,52 %

|

| Національна валюта (гривня)

|

| до 5 років

|

до 15,84 %

|

до 15,84 %

|

| від 5 до 7 років ***)

|

до 15,84 %

|

* за умови, що вік автомобіля на дату видачі кредиту не повинен перевищувати 10 років.

** за умови, що вік автомобіля на дату видачі кредиту не повинен перевищувати 5 років.

*** тільки для нових автомобілів

Погашення покупцем заборгованості за кредитом здійснюється наступним чином: відсотки за користування кредитом щомісяця (відсотки нараховуються прості на залишок заборгованості за кредитом); сума кредиту – щомісяця відповідно до графіка.

При первинному зверненні за кредитом до ПриватБанку приватні клієнти надають паспорт; копію довідки про присвоєння ідентифікаційного коду; довідку про отримані доходи за останні 6 місяців і договір купівлі-продажу автомобіля.

При наявності позитивної кредитної історії в ПриватБанку, або наявності зарплатної картки ПриватБанку, процедура придбання автомобіля в кредит значно спрощується й здешевлюється.

Новий кредитний продукт "

Авторозстрочка"

дозволяє значно скоротити час і зусилля клієнта при придбанні автомобіля в кредит за рахунок відсутності попередніх погоджень та сплати авансу, а також без додаткових витрат, передбачені стандартними схемами Автокредитування (оплата первинного внеску й комісії за оформлення кредиту).

Умови кредитування:

Процентні ставки по кредиту 1,59 % на місяць в UAH й 1,25 % на місяць в USD\EUR.

Строк кредитування 5 років незалежно від марки автомобіля.

В табл.В.1 – В.8 Додатку В наведені рейтинги умов кредитування населення на покупку автомобілів в основних комерційних банках України [92]. В якості рейтингового коефіцієнту вибраний показник сумарного подорожчання товару для споживача.

Проведений рейтинг привабливості банківських кредитів населенню на придбання нових автомобілів по по еквівалентній процентній річній ставці сплати кредиту(відсотки, одноразова сплату, періодичні комісії, страхування) показав:

1. Для кредитів в гривнях на 3 роки еквівалентна річна ставка лежить в діапазоні 8,4% (АКБ “Аваль”) – 10,0% (АКБ “ТАСКомерцбанк”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 25%(min) – 30%(max) від початкової суми кредиту.

2. Для кредитів в гривнях на 5 років еквівалентна річна ставка лежить в діапазоні 8,2% (АКБ “Укрсиббанк”) – 10,2% (АКБ “ТАСКомерцбанк”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 41%(min) – 51%(max) від початкової суми кредиту.

3. Для кредитів в доларах США на 3 роки еквівалентна річна ставка лежить в діапазоні 6,3% (АКБ “Аваль”) – 7,0 % (АКБ “Укрсиббанк”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 19%(min) – 21%(max) від початкової суми кредиту.

4. Для кредитів в доларах США на 5 років еквівалентна річна ставка лежить в діапазоні 6,0% (АКБ “Форум”) – 7,0 % (АКБ “Фінанси та кредит”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 30%(min) – 35%(max) від початкової суми кредиту.

Таким чином, вартість гривневих автомобільних кредитів на 9,2 – 11,6% дорожче вартості автомобільних кредитів в іноземних валютах.

Звертає на себе увагу запропонований механізм оцінювання привабливості кредиту за еквівалентною річною процентною ставкою, яка розраховується як загальна сплачена сума споживачем (проценти, комісії, страховка) за період кредитування, віднесена до початкової суми кредиту.

При такому розрахунку, процентна ставка гривневих кредитів АКБ “Приватбанк” – 15,84% на залишкову суму кредиту (без додаткових комісій) перетворюється у еквіваленту річну ставку за період кредитування – 8,5% від початкової суми кредиту, а таким чином виявляється, що вартість автокредитів в АКБ “Приватбанк” знаходиться близькою до нижнього діапазону витрат споживача і брати автокредит в АКБ “Приватбанк” – вигідно.

Програма "Товари в розстрочку" це можливість одержати товар вже сьогодні, оформивши кредит прямо в магазині аванс складає 0%.

Забезпеченням по кредиту виступає товар, який купується та знаходиться в користуванні позичальника, але залишається в заставі в банку до моменту повної виплати кредиту.

Кредит надається на наступних умовах:

Максимальний термін надання кредиту 36 місяців

Кредити видаються у національній валюті

Розмір кредиту дорівнює вартості товару, який купується

Відсотки за користування кредитом нараховуються прості на залишок заборгованості за кредитом

Погашення заборгованості за кредитом здійснюється щомісяця рівними платежами

Для отримання кредиту необхідні наступні документи: паспорт; копія довідки про присвоєння ідентифікаційного коду, довідка про отримані доходи за останні 3 місяці.

З 20.01.2006 р. по 20.07.2006 р. у всіх відділеннях ПриватБанку проводиться акція "Кредит Зоряний" на всі види техніки за наступними умовами:

- Процентна ставка 0,01 % на місяць (0,12% річних)

- Щомісячна комісія за кредитування 1,8 –1,9% на місяць;

Аванс – 0%.

Термін кредитування – від 6 до 12 місяців

Відстрочка платежу 2 місяці

Надання кредитів, за виключенням акції кредит "Зоряний", здійснюється на стандартних умовах.

Мережа магазинів Vicotec разом с ПриватБанком с 03.12.2005 р. по 15.12.2006 р. проводить акції "Новорічне диво" . Акція "Новорiчне диво" розповсюджується на весь модельний ряд пральних машин, пилососів, мікрохвильових пічей ТМ Samsung, на всі моделі холодильників ТМ LG та по закінченню акції серед покупців, які придбали техніку ТМ LG буде розігруватися мотороллер.

Умови проведення акції:

- Процентна ставка 0,01% на місяць (0,12% річних)

- Щомісячна комісія за кредитування 1,8 –1,9% на місяць;

Аванс от 0% до 60%

Терміни кредитування 4, 5, 6, 7, 9, 12 місяців

З 17.12.2005 р. по 15.12.2006 р. в мережі магазинів Фокстрот проводиться акція "Безвідсотковий кредит на монітори Samsung + системний блок Intel " на наступних умовах:

- Процентна ставка 0,01% на місяць (0,12% річних)

- Щомісячна комісія за кредитування 1,8 –1,9% на місяць;

Аванс 0%

Термін кредитування 10 місяців

В табл.Г.1 – Г.2 Додатку Г наведені рейтинги умов кредитування населення на покупку побутових товарів в кредит по програмі “Розстрочка” в основних комерційних банках України [92]. В якості рейтингового коефіцієнту вибраний показник сумарного подорожчання товару для споживача.

Проведений рейтинг привабливості споживчих кредитів населенню на поточні потреби (придбання побутової техніки, послуг, нецільове кредитування) по коефіцієнту подорожчання суми кредиту(відсотки, одноразова сплату, періодичні комісії, страхування) показав:

1. Для кредитів у 2500 гривен на 12 місяців еквівалентна річна ставка лежить в діапазоні 14,0% (АКБ “Надра”) – 27,0 % (АКБ “Правенксбанк”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 14%(min) – 27%(max) від початкової суми кредиту.

2. Для кредитів у 5000 гривен на 24 місяці еквівалентна річна ставка лежить в діапазоні 14,0% (АКБ “Надра”) – 26,0 % (АКБ “Правексбанк”) від початкової суми кредиту, загальна сума сплачених процентів за період користування кредитом 28%(min) – 52%(max) від початкової суми кредиту.

3. Еквівалентна річна ставка для споживчих кредитів на поточні потреби в АКБ “Приватбанк” знаходиться в діапазоні 23,6 – 24,2% річних, тобто ближче до верхньої межі вартості в банківській системі України.

Кредитна картка "Подійове кредитування" призначена для фінансування різних подій житті позичальника (весілля, народження дитини, ремонт, проведення комунікацій, будівництво надвірних будівель, придбання тварин тощо)

Кредити надаються фізичним особам громадянам України терміном до 36 місяців.

Забезпеченням по кредиту може виступати застава особистого майна, застава великої рогатої худоби, живності, птахів, застава майнових прав на депозитний вклад, застава рухомого майна; застава нерухомого майна, застава майна третіх осіб, фінансова запорука підприємстваклієнта Банку, фінансова запорука двох фізичних осіб та більше.

Кредити до 3 000 грн. включно видаються без забезпечення на термін до 12ти місяців. Погашення позичальником заборгованості за кредитом здійснюється щомісяця рівними платежами.

Є можливість встановлення гнучкого графіка погашення заборгованості за кредитом з урахуванням сезонності отримання доходів

Таблиця 2.3 Процентна ставка за кредитом “Подійове кредитування” в АКБ “Приватбанк” [85]

| Сума кредиту

|

Відсоткова ставка

|

| До 3 000,00 грн.

|

2,5% на місяць

|

| Від 3 001,00 грн. до 15 000,00 грн.

|

2,00% на місяць

|

Сума кредиту до 15 000,00 грн.

Кредитна картка "Кредит на навчання" – це пропозиція від ПриватБанку для всіх бажаючих одержати освіту, реалізована на базі VISA Classic. Цей продукт дозволить клієнту одержати бажану освіту, не здійснюючи щорічно великих фінансових витрат.

При кредитуванні на навчання Банк дає кошти на одержання освіти, а кредит надалі оплачується клієнтом чи його батьками протягом тривалого терміну 15 років. Причому в період навчання (до 5 років) оплачуються тільки відсотки за кредитом. Оскільки кредит видається на тривалий термін, щомісячні витрати з оплати кредиту будуть незначними і доступними для найбільш скромного бюджету.

Переваги картки "Кредит на навчання " полягають в довгостроковому кредитуванні 15 років при низькій процентній ставці (1,67 % на місяць), поетапному фінансуванні в період навчання, як самої вартості навчання, так і поточних витрат студента, можливості сплати тільки відсотків протягом періоду навчання (період до 5 років). Крім того, батьки (поручитель) бере участь у виплаті кредиту тільки в період навчання, а далі виплати здійснюються самостійно позичальником. Банк кредитує всі види платного навчання. Також студент користується пластиковою карткою, як зручним інструментом для обслуговування фінансових потоків: витрати (студент) погашення (батьки / студент / поручителі).

Таблиця 2.4 Умови обслуговування кредитної картки “На навчання” в АКБ “Приватбанк” [85]

| Розмір кредиту

|

· Первісний розмір кредиту:

Для очного денного навчання кредит умовно поділяється на 2 частини для оплати навчання (до 100 % від обумовленої вартості навчання) і кредит тому, хто навчається, призначений для поліпшення соціальних умов студента, тобто гроші на особисте користування (до 30 % на утримання позичальника сума встановлюється за узгодженням з батьками).

Для вечірнього або заочного навчання до 70 % від обумовленої вартості навчання на оплату її частини.

· Після закінчення навчання розмір кредитної лінії може бути збільшений

· Максимальна сума (без дод. забезпечення) – 50 000 грн.

|

| Термін Кредитування

|

15 років (180 місяців)

|

| Платність

|

· Ставка UAH 1,67% на місяць

· За прострочення подвійна ставка

|

| Тарифи за пластиковою карткою

|

· Оформлення картки 100 грн.

· Зняття готівки та поповнення стандартні для картки VISA Classic

|

Кредитна картка “Кредитний ліміт” сума, в межах якої банк зобов‘язується проводити операції з картковим рахунком клієнта у випадку відсутності коштів на ньому.

Сумою можна користуватись частинами, але не більше розміру встановленого кредитного ліміту. При цьому плата стягується банком за тільки за дійсний час користування реально отриманою сумою. Установлення кредитних лімітів можливе на зарплатну, пенсійну і особисту картку.

Кредитний ліміт надається у валюті картки. ПриватБанк надає такі типи кредитних лімітів:

Торговий кредитний ліміт кредитний ліміт тільки для здійснення купівель й сплати послуг у торговельно-сервісній мережі пластиковою карткою. Отримати готівку по цій картці неможливо.

Фінансовий кредитний ліміт кредитний ліміт тільки для здійснення купівель й сплати послуг у торговельно-сервісній мережі пластиковою карткою і отримання готівки.

В якості забезпечення по кредитному ліміту банк приймає:

Кошти на депозитному вкладу у ПриватБанку

Кошти у ПриватБанку на депозитному рахунку особи, що виступає поручителем

Гарантії й поруки платоспроможних підприємств

Заставу нерухомості, транспортних засобів

Є можливість встановлення кредитного ліміту без забезпечення (наприклад, на зарплатні і пенсійні картки, або на особисті картки з урахуванням позитивної кредитної історії клієнта).

При первинному звертанні за кредитним лімітом у ПриватБанк: клієнт має надати паспорт і копію довідки про присвоєння ідентифікаційного коду.

В Додатку К представлені ставки по кредитним лімітам на пластикові картки та по кредитним карткам в АКБ “Приватбанк”[85].

Перевагами технології кредитна картка “Товари в розстрочку” є відсутність обмежень по цільовому використанню кредиту і часу здійснення покупки, простота одержання кредиту кредитна картка може бути оформлена усім власникам зарплатних карток ПриватБанку без застави, авансу, збору повного пакету документів, зручність користування за допомогою кредитної картки можна відразу оплатити покупку, а потім поступово повертати борг і оплачувати відсотки тільки за фактично використані кредитні кошти. Погашення заборгованості може здійснюватися шляхом автоматичного списання з зарплатної карти. Крім того, карткою можна користуватися багаторазово погашена частина кредиту знову стає доступною для витрачання.

Таблиця 2.5 Умови обслуговування кредитної картки “Товари в розстрочку” в АКБ “Приватбанк” [85]

| Сума кредиту

|

Встановлюються Банком виходячи з рівня надходжень на Вашу зарплатну карту. мінімальна сума кредиту 500 грн.,

максимальна 5000 грн.

|

| Термін дії

|

Картка випускається на термін 3 роки, по закінченню дії перевипускається

|

| Погашення заборгованості

|

Погашення заборгованості здійснюється щомісячними платежами в розмірі 7 % від загальної суми придбаних за допомогою картки покупок.

Банк самостійно здійснює платежі з зарплатної картки. Також Ви можете проводити погашення самостійно шляхом готівкового (безготівкового) поповнення картки. Сума внесена понад обов'язковий платіж направляється на погашення основного боргу.

|

| Платність

|

Картка оформлюється безкоштовно.

Відсотки за користування кредитом 4 % на місяць від залишку заборгованості.

|