Роль и место вертолетов в авиатранспортной системе России

Содержание

Введение

Анализ рынка применения гражданских вертолетов

Вертолеты в авиатранспортной системе России

Современное состояние вертолетной державы

Заключение

Список использованной литературы

Введение

Вертолетный сегмент является важной частью авиатранспортного рынка. Особые летно-технические возможности вертолетов обеспечивают им существенные преимущества по сравнению с самолетами, а также с наземными технологиями при выполнении целого ряда работ. Особенно эти преимущества проявляются в труднодоступной местности, при отсутствии аэродромов и оборудования.

При этом технологии с применением вертолетов мобильны по времени организации, зачастую требуют меньших ресурсов. Объемы применения вертолетов в России до 1990 г. были значительны и составляли около 1,8 млн. летных часов. После падения в 1990-е гг. сформировалась положительная динамика объемов применения вертолетов в России, хотя общий налет часов вертолетами пока в 4 раза меньше уровня, достигнутого до распада СССР.

Активная роль применения вертолетов в развития нефтегазового комплекса страны и других отраслей экономики позволяет оптимистически оценивать тенденции роста спроса на вертолетные услуги по мере преодоления в стране экономического кризиса. В то же время ряд негативных тенденций, проблемных вопросов не позволяют в полной мере реализовать потенциал этого перспективного рынка воздушного транспорта.

В этой связи чрезвычайно важно экономически гармонизировать рынок применения вертолетов, имея в виду обеспечить согласованность предложений авиакомпаний по вертолетным услугам и спроса на эти услуги - в целях повышения эффективности и развития этого важного сегмента авиатранспортного рынка.

Анализ рынка применения гражданских вертолетов

Проведено исследование основных тенденций и особенностей конъюнктуры российского и мирового рынка применения вертолетов. Общепринято выделять три комплексные сферы применения вертолетов в России (рис. 1): работы по обслуживанию отраслей экономики (ПАНХ), транспортная работа и авиация общего назначения (АОН).

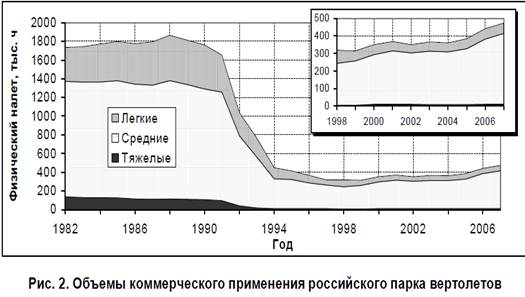

Объемы применения вертолетов в России до 1990 г. составляли около 1,8 миллиона летных часов (рис. 2). После падения в 1990-е гг. рынок применения вертолетов начал постепенно восстанавливаться. В 2005 г. физический налет увеличился на 6,6% по сравнению с предыдущим годом, в 2006 г. – на 15,8%, в 2007 г. – на 5,9%.

Реклама

Но пока налет вертолетов все еще в 4 раза меньше уровня, достигнутого до распада СССР, и тенденции развития рынка отличны для разных сегментов. Наиболее стабильно развивается сегмент обслуживания нефтегазового комплекса, на который приходится половина налета вертолетов ПАНХ.

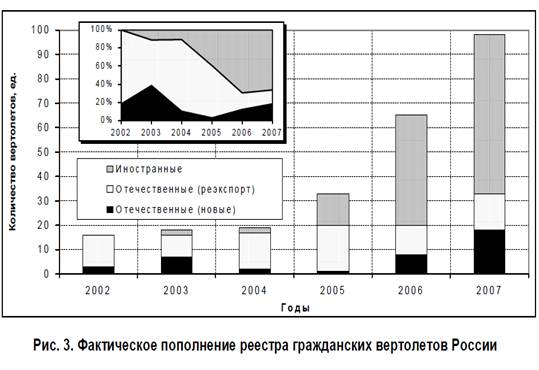

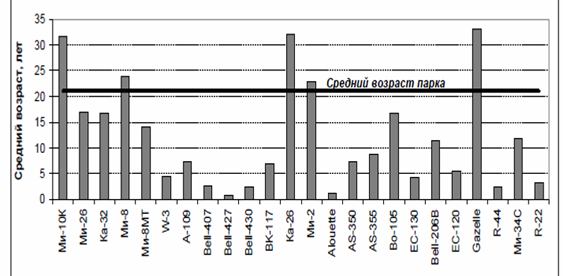

На развитие рынка применения вертолетов большое влияние оказывает парк вертолетов, уровень его совершенства, структура. При этом применение вертолетов связано с высокими инвестициями и эксплуатационными расходами, что повышает значимость рационализации структуры парка, повышает риски решений о выборе новых вертолетов для авиакомпаний. Выявлены закономерности и особенности развития российского парка вертолетов (рис. 3) и рынка его применения. Основу парка составляют устаревшие типы вертолетов, о чем свидетельствует высокий средний возраст парка (рис. 4). Эксплуатация этих вертолетов обеспечивается за счет продления назначенных ресурсов.

В то же время подтверждено, что эксплуатируемые вертолеты предыдущих поколений по ряду параметров, определяющих для авиакомпаний и потребителей авиауслуг эффективность и безопасность их применения, уже не соответствуют современным требованиям.

Рис. 4. Возрастные характеристики вертолетного парка РФ (2009 г.)

Как показано в работе, до недавнего времени развитие российского парка вертолетов осуществлялось преимущественно на основе вертолетов средней грузоподъемности типа Ми-8. В 2009 г. в структуре действующего коммерческого парка доля вертолетов семейства Ми-8 составляла 78%, при этом они выполняют значительные объемы работ, характерных для применения легких вертолетов (например, мониторинг трубопроводов).

По вертолетам легкого класса на российском рынке сформировался устойчивый дефицит, учитывая техническое состояние имеющегося парка вертолетов Ми-2 и Ка-26.

Для мировой гражданской авиации также характерно широкое применение вертолетов как на коммерческом сегменте перевозок, так и в АОН. Выявлено, что в мире вертолеты используются для решения аналогичных задач, причем значительные объемы коммерческого применения вертолетов также связаны с обслуживанием нефтегазового комплекса. Однако мировой рынок применения вертолетов, в отличие от российского, представлен в основном легкими типами вертолетов.

Сравнительная оценка характеристик российских и зарубежных вертолетов подтверждает потенциал конкурентоспособности российских вертолетов среднего и тяжелого класса, а также перспективных российских моделей легких вертолетов.

Реклама

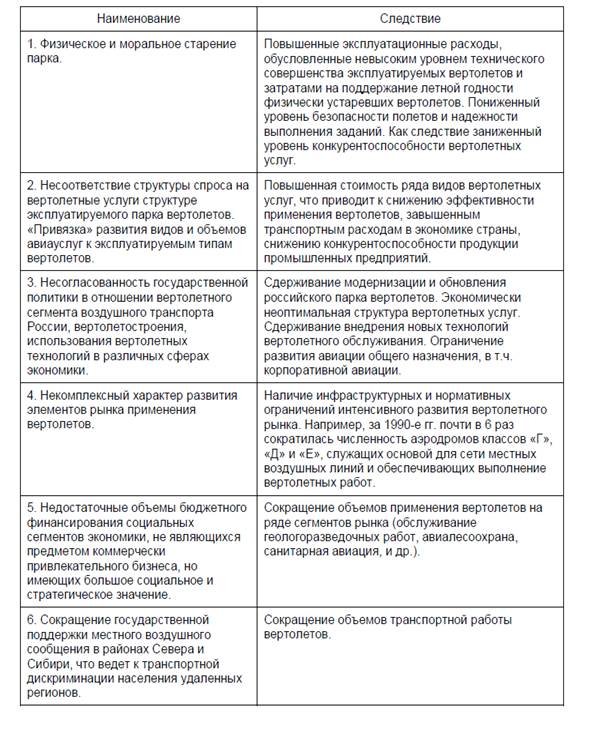

Таблица 1 Проблемные вопросы развития рынка применения вертолетов в России

Вертолеты в авиатранспортной системе России

Заметное оживление в вертолетном сегменте российской гражданской авиации сразу в нескольких направлениях вызвано рядом параллельных процессов, зревших в отрасли на протяжении предыдущего десятилетия. Без сомнения, тон и вектор развития по-прежнему задает неумолимый процесс старения и списания парка при возрастающем спросе на вертолетные работы. Необходимость замены парка коммерческих эксплуатантов, а также все более активный интерес к вертолетной тематике со стороны частного сектора стимулируют проработку адекватных ответов — как со стороны отечественного авиапрома, так и из стана зарубежных производителей. Производственный налет российских эксплуатантов вертолетной техники неуклонно растет с 2001 г. По данным ГосНИИГА, за этот период он составил около 1,5 млн ч, причем если в 2001 г. вертолеты налетали 180 тыс. ч, то в 2006 г. — уже 260 тыс. ч, а за первую половину прошедшего года — приблизительно 150 тыс. ч. Развитие нефтегазового сектора по-прежнему обеспечивает положительную динамику годового производственного налета российских эксплуатантов. Этим объясняется существенный разрыв в итоговых показателях двух лидеров — "Газпромавиа" и UTair — по сравнению с остальными операторами. В минувшем году производственный налет "Газпромавиа" превысил показатель 2008 г. на 10,8% и составил 42692 ч. В 2010 г. в планах компании увеличить объем работ еще на 41,4% (отметим, что это должно быть достигнуто практически целиком за счет увеличения налета на Ми-8). Изменений данной тенденции в ближайшем будущем не предвидится — спрос на вертолетные работы будет только расти. Вопрос, за счет какой техники этот спрос удовлетворять, становится для российских эксплуатантов все более актуальным. На конец 2007 г. парк вертолетной техники насчитывал около 1960 машин со средним сроком эксплуатации примерно 20 лет. Причем из числящихся в реестре вертолетов летают только 923. Год от года эти цифры постепенно меняются в сторону уменьшения, но пропорция пока сохраняется. Все предыдущее десятилетия операторы предпочитали обновлять парк за счет модернизации существующих вертолетов, нежели закупки новых. Однако этот канал исчерпывает свои возможности. Ремонтировать и/или продлевать ресурс планера, двигателя, лопастей и агрегатов имеет право только предприятие-производитель; замена узла или агрегата зачастую требует дополнительной сертификации. Заниматься этим не хотят или не способны ни конструкторские бюро, ни заводы — не хватает финансовых и кадровых ресурсов. Так что с надеждами на восстановление стоящей "у забора" техники эксплуатантам приходится постепенно расставаться. С 1998 по 2005 г. из всей произведенной в России вертолетной техники в ряды отечественной гражданской авиации поступило всего 12 единиц. В 2006 г., с заказом "Газпромавиа" 14 Ми-8АМТ, наметилась тенденция закупки отечественной вертолетной продукции крупными российскими эксплуатантами. В текущем году авиакомпания UTair подписала с Улан-Удэнским авиационным заводом контракт на финансовый лизинг 40 вертолетов Ми-171 на замену части устаревшего парка Ми-8Т. Поставка первых 20 машин намечена на текущий год. Таким образом, начинает меняться соотношение внутренних поставок российских машин к объему экспорта, который традиционно составлял львиную долю продаж отечественных производителей (главным образом за счет военной продукции, а также модификаций Ми-8 и Ка-32). При этом цены на российскую технику уже приближаются к мировым. Западные производители предлагают симметричный ответ: поставки в Россию вертолетов зарубежного производства растут заметными темпами. UTair подписала с Eurocopter контракт на 15 многофункциональных вертолетов ЕС175 с взлетным весом 7 т, с опционом еще на 15 машин. ЕС175 — новая совместная европейско-китайская программа; ввод в эксплуатацию этой модели запланирован на 2011 г. По количеству заказанных вертолетов UTair опередила таких мировых игроков, как Bristow Helicopters и VIH Helicopters. Одновременно подписан протокол о намерениях с дочерней компанией европейского вертолетостроителя, "Еврокоптер-Восток", о покупке 20 Ecureuil AS350 ВЗ и создании центра ТОиР и центра по подготовке летного состава. Некоторое время назад об аналогичных по численности заказах для проекта освоения Штокмановского месторождения шла речь и в "Газпромавиа" — рассматривался вертолет ЕС225 Super Puma. И хотя наличие соответствующих соглашений пока не разглашается, открытие центров техобслуживания Eurocopter и двигателей Turbomeca в аэропорту Остафьево является достаточно красноречивым подтверждением намерений Газпрома. Если средний сегмент вызывает более или менее оправданный оптимизм, дела в легком сегменте обстоят намного хуже. Доживают свой век единичные летающие экземпляры Ка-26. Из примерно 550 числящихся в реестре Ми-2 летают не более 120. По оценкам начальника отдела вертолетов ГосНИИГА Николая Осипова, в ближайшие два-три года, после того как выработают оставшийся ресурс двигатели, "двойки" окончательно выйдут из игры: ремонт двигателя неоправданно дорог, а работы по ремоторизации пока (а может быть, и уже) не увенчались успехом. Впрочем, экономика эксплуатации Ми-2 ставит под сомнение целесообразность попыток возрождения этой программы. Они предпринимаются только оттого, что никаких альтернатив российский авиапром серийно пока не производит. Разумеется, у западных производителей есть чем заполнить эту нишу. Однако освоение новой техники — и российского, и западного производства — предполагает инвестиции в инфраструктуру, превышающие стоимость вертолета, которая сама по себе для вертолетов класса Ми-2 составляет не менее 1,5 млн долл. Причем, если к услугам зарубежных покупателей всегда лизинговые программы, предоставляемые финансовыми структурами, аффилированными к компаниям-продавцам, то для российских клиентов этот вид кредитования пока недоступен. Для частных владельцев вертолетов данный фактор не так существенен, как для коммерческих эксплуатантов, которым остается ждать серийных "Актаев" и Ми-34. Что же касается государственных служб, также испытывающих большую потребность в легких вертолетах, то для них приобретение отечественной техники всегда выглядело предпочтительнее, хотя, за неимением альтернатив, несколько легких машин эксплуатируется и в государственной авиации. Наладить диалог Для вертолетостроителей предстоящий год будет непростым и в какой-то степени решающим. Процесс консолидации Оборонпромом вертолетных активов и их передачи в ведение холдинга "Вертолеты России" завершился, и хотя говорить об однозначном преодолении кризиса пока преждевременно, Минпромэнерго уже представило свое видение будущего российского вертолетостроения, согласно которому к 2015 г. Россия займет 15% мирового рынка вертолетов. Предполагаемый объем инвестиций для достижения амбициозной цели ежегодного производства 450-500 вертолетов составляет около 140 млрд руб., причем, по словам гендиректора холдинга "Вертолеты России" Андрея Шибитова, половину из этой суммы планируется привлечь из частного капитала и прибыли предприятий, входящих в холдинг. Если в 2007 г. российские компании выпустили 121 вертолет, то план на 2008 г. предполагает рост объемов производства на 45%, в 2009 г. — еще на 25%. Возможно, дальнейшее увеличение темпов роста выпуска продукции связывается с организацией сборочной линии модели по лицензии западного разработчика: в настоящее время ведутся переговоры с AgustaWestland относительно многоцелевого AW139 (взлетный вес 6,4 т). Наиболее обоснованный оптимизм внушают позиции России в сегменте среднего класса, одно из подтверждений тому — выдача EASA в 2007 г. ограниченного сертификата летной годности на вертолет Ка-32А11ВС и ожидаемое в этом году получение в EASA сертификата типа. Пока же "Вертолетам России" предстоит справиться с кадровым голодом и организационными проблемами, а конструкторским бюро и предприятиям — расстаться с независимостью (что дается им нелегко) и привыкнуть к новым порядкам. Ближайшие годы покажут, пойдет ли на пользу их национализация и объединение. Можно ожидать, что если положительный эффект от консолидации вертолето-строительной отрасли произойдет, то в скором времени он распространится и на эксплуатантов. "Пока предприятия были брошены на произвол судьбы, каждый выживал, как мог. Во многом из-за этого появилась политика эксплуатации заказчика как дойной коровы. На машину заведомо устанавливается заниженный ресурс, за продление которого впоследствии взимаются деньги", — объясняет председатель Ассоциации вертолетной индустрии (АВИ) Михаил Казачков. По его словам, изменить психологию производителей, убедить их в том, что предприятие, продающее вертолет, должно обеспечивать весь его жизненный цикл, призвана созданная в 2007 г. АВИ, однако на решение этой задачи потребуется время и значительные усилия всех задействованных сторон. Между тем это не единственное, что предстоит менять во взаимоотношениях производителей, эксплуатантов и заказчиков вертолетных работ. С советских времен у госзаказчиков, которые в силу своей производственной необходимости пользуются вертолетным транспортом (для монтажа строительных конструкций, пожаротушения, патрулирования лесов и т. д.), осталось представление, что летать на вертолете дешево. Ситуация, когда операторы вынуждены соглашаться на заниженные цены, стала типичной. "Здесь нужна консолидирующая работа с заказчиками с целью поднятия уровня цен на рынке вертолетных услуг, — говорит Михаил Казачков. — В результате ряда совещаний нам удалось убедить заказчиков в том, что вертолетные работы стоят дороже. Ведь деньги, которые недополучил эксплуатант, — это средства, вынутые из отрасли: эксплуатант не может заказать новую технику, КБ и производитель не получают заказ и т. д.". Частный сектор Серьезные предпосылки для "вертолетного бума" наметились в среде частных владельцев вертолетов и эксплуатантов АОН. Вступившие в силу поправки в Воздушный кодекс, предусматривающие возможность регистрации ВС владельцем без создания эксплуатанта АОН, а также определенные подвижки в процедуре получения разрешений на производство полетов (в частности, внедрение практики подачи срочного плана полетов и надежда на скорое внедрение уведомительной системы в воздушном пространстве ниже 1,5 тыс. м) содействуют развитию рынка. В этом секторе безусловное лидерство принадлежит зарубежным производителям. Официальный дилер Bell (компания Jet Transfer) и "Еврокоптер-Восток" планируют в течение 2008 г. заключить по 15-20 сделок с российскими заказчиками. Аппетиты российских владельцев заставляют зарубежных производителей обратить внимание на Россию, хотя парк вертолетов каждого конкретного разработчика пока невелик. Если два года назад зарубежные вертолетостроители были слишком заняты попытками удовлетворить резко возросший спрос на их продукцию со стороны Европы и США, то сейчас приоритет смещается в сторону развивающихся рынков. На сегодня практически все модели продуктовых линеек Bell и Eurocopter получили или получают в МАК сертификаты типа. "В регионе Восточной Европы 80% продаж Bell в 2007 г. пришлось на Россию, — говорит Сергей Филатов, директор по продажам Jet Transfer, — поэтому руководство компании задумывается об организации сервисных центров и возможности проработки схем финансирования сделок". Безусловно, ввозные пошлины несколько сдерживают развитие рынка, однако надежд на их отмену или снижение нет, поэтому будущие владельцы готовы к подобным затратам. Более того, многие владельцы поршневых Robinson R44 постепенно присматриваются к более серьезной технике. Bell делает ставку на BeLL 427 и на новую модель легкого вертолета Bell 429, Eurocopter наблюдает рост спроса на двухдвигательные машины ЕС135 и ЕС145. По-прежнему остается проблема запрета на полеты над городами, но и в этом отношении в минувшем году наконец забрезжила надежда. В качестве прецедента разрешены полеты над Екатеринбургом. Более того, строительство вертолетных площадок начинает приобретать характер эпидемии: строятся площадки вокруг Москвы и в Петербурге, Екатеринбурге, запланированы в Новосибирске, Ленинградской и Тверской областях, Краснодарском крае, Ямало-Ненецком АО. Возможно, это будет способствовать росту спроса и на чартерные вертолетные перевозки, рынок которых пока не развит.

Современное состояние вертолетной державы

Меньше чем за десять лет Россия превратилась в страну устаревших вертолетов. Сегодня, по сравнению с началом 90-х, в составе армейской авиации вдвое меньше винтокрылых машин. А из оставшихся исправны лишь 30 процентов, более половины из которых превысили установленные сроки эксплуатации. Получается, что реальная численность парка боевых вертолетов сократилась более чем в десять раз. Возраст их приблизился к предельной черте.

У нас так и не появились новые ударные вертолеты. Великое противостояние "Ка-50 - Ми-28" продолжается, как и обмен заявлениями то одной, то другой фирмы об исключительности их детища. Ка-50 и Ка-52 уже были в Чечне. Зачем опытный прототип "Аллигатора", изготовленный в единственном экземпляре и предназначенный совсем для других целей, отправлять на Кавказ? Не хватало нам еще, чтобы СМИ сообщили, что он сел (конечно, не дай Бог) на вынужденную где-нибудь в горах, что вполне вероятно. На одной из "Акул" в Чечне застучал двигатель, и вместо того, чтобы летать, машина стояла на приколе.

А если серьезно, спустя шесть лет после принятия "Черной Акулы" на вооружение, мы так и не сформировали боеспособного подразделения на новейших вертолетах, не отработали методики боевого применения и не использовали возможность продемонстрировать всему вертолетному миру действительно высокие характеристики российских машин в деле. Ведь выполнение на авиационных шоу и выставках асами центра боевого применения абсолютно не нужных в бою фигур (например, "мертвая петля") всерьез расценивать как демонстрацию таких возможностей нельзя.

Модернизация же нашего основного боевого вертолета Ми-24, о котором так много пишут и говорят, к сожалению, опоздала по крайней мере лет на пять!

Кроме того, сегодня не решена проблема учебно-тренировочной подготовки вертолетчиков. При неумно-торопливой утилизации старой техники летных училищ мы не производим новых учебно-тренировочных вертолетов и современных тренажеров. Как далеки мы от разрешения этой проблемы, наглядно демонстрирует сам подход к вариантам учебно-тренировочных вертолетов. Выбор сделан в пользу двухдвигательных вертолетов с массой более 3 тонн. Стоить они будут не менее 3 млн. долларов. Такого себе позволить не может ни одна вертолетная держава. Проблема выбора нового вертолета (боевого или учебного), по мнению специалистов, не будет решена до тех пор, пока ею занимается ВВС как заказчик авиационной техники, а не те, для кого она создается. Более того, выбор должен быть открытым и понятным, мы должны знать и аргументы, и автора.

Не менее остро ощущается отсутствие тяжелых транспортных вертолетов. Два десятка не самых новых Ми-26, доставшихся нам в наследство в результате раздела бывшего СССР, не позволяют даже мечтать о мобильности наземных частей и подразделений. Еще вчера армейской авиации требовалось не менее полусотни таких вертолетов.

Не лучше обстоит дело с беспилотными вертолетами - этими разведывательно-боевыми и транспортными платформами будущего. Здесь вообще все просто: средств нет, беспилотных винтокрылов тоже нет.

Следующая сложнейшая проблема - ночное применение. Два года назад во время испытаний потерпел аварию один из вертолетов, специально оборудованный для ночного применения. Серьезно пострадал опытнейший экипаж.

Оставшийся Ми-8МТКО зарекомендовал себя исключительно хорошо. Хотя использовать его только для обнаружения целей явно недостаточно, необходимо отработать взаимодействие всех звеньев единого процесса вплоть до поражения цели.

Вообще, чтобы попытаться оценить сложность проблемы, с которой столкнулись вертолетчики, представьте себе ночную поездку на стареньких "жигулях" с забрызганным стеклом и отказавшими дворниками. Если на автомобиле можно остановиться и протереть стекло, то на вертолете... Даже секундная потеря внимания ночью потребует на восстановление пространственной ориентировки в десятки раз больше времени, чем днем. Можно перепутать горизонтальную поверхность с вертикальной. Нагретая за день площадка излучает тепло, а поднимающиеся потоки создают иллюзию вертикальной поверхности. Кажется, что упираешься в стену, и поневоле вместо посадки начинаешь пятиться назад. А до трагедии порой достаточно сделать лишь один неверный шаг.

Что касается безопасности полетов, то мы в очередной раз умудрились наступить на одни и те же грабли - сразу несколько тяжелейших и, что обидно, повторяющихся по одним и тем же причинам катастроф. Их могло бы не быть. Как еще нужно убеждать, чтобы люди поняли, что если лонжерон лопасти несущего винта "травит", то лететь нельзя - лопасть может оторваться! Или что зимой пылезащитные устройства на Ми-8МТ снимаются. Чтобы в этом убедиться, даже на вертолет подниматься нет необходимости - входные устройства двигателей с земли видно!

А экономичность эксплуатации? Еще в начале реформирования армейской авиации эксплуатационные характеристики были в числе приоритетов. Однако показатели эксплуатационной технологичности так и остались хуже, чем в требованиях. Результат - вертолеты дороги в эксплуатации. Трудоемкость эксплуатации нашей техники не выдерживает никакой критики. Чудовищно тяжел труд "технарей", занимающихся латанием дыр (в прямом и переносном смысле), переставляя агрегаты с одного вертолета на другой. Об автоматическом контроле технического состояния основных агрегатов, новых стратегиях и принципах эксплуатации остается лишь мечтать.

Самое плохое, что молодые капитаны, полетавшие в Чечне, уже не верят, что будут работать на новой технике. Если раньше они просили об увеличении энерговооруженности, маневренности, скорости полета, мощности оружия, то теперь на первое место ставят защищенность. Когда-то мы даже не знали, где лежат бронеплиты для грузовой кабины Ми-24. Теперь же контрактники, поднимаясь в кабину, первым делом обращают внимание на их установку. И этого нельзя не учитывать.

И еще. Раздел вертолетной державы - бывшего СССР - привел к тому, что наземная инфраструктура съеживается, словно шагреневая кожа, а вместе с ней исчезают средства эксплуатации и ремонта, запасные части и агрегаты, ремфонд, документация и т.п. До сих пор новые отношения не сложились, интеграция не проявилась. Парк поделили, а механизмы взаимодействия так и не заработали.

К несчастью, сегодня вертолеты из эффективного транспортного средства превращаются в политическое оружие с криминальным оттенком. Пытаясь заработать, вертолетчики (в том числе военные) выполняют задачи по всему миру от Колумбии до Новой Зеландии. Многие помнят эпопею на Дальнем Востоке, когда списанные вертолеты пытались переправить через Государственную границу, А ведь после списания авиационная техника, вертолеты в том числе, должна приводиться в нелетное состояние. После разреза силовых шпангоутов и рамы главного редуктора вертолет не то, что лететь, висеть не сможет. А кто даст сегодня гарантию, что якобы списанные и утилизированные агрегаты или их узлы завтра не поднимутся в небо?

Разве мог подумать ушедший от нас генеральный конструктор вертолетов "Ми" и генеральный директор МВЗ имени М.Л.Миля Марк Вайнберг, что основной разработчик боевых вертолетов станет банкротом, так и не сумеет до конца 2000 г. выбраться из долговой ямы. В последние годы циклы разработки новых вертолетов неоправданно затягиваются, опытные прототипы стареют, так и не поступая в серийное производство, огромные средства распыляются, расходы, а значит, и стоимость будущих машин многократно возрастают. Мы платим за то, чего нет.

Буквально еще несколько лет назад шли разговоры о вертолетных дивизиях, штурмовых полках, вертолетных боевых машинах пехоты. Но их нет и в ближайшее время не будет. На это есть свои объективные и субъективные причины: прошла эйфория всеобщей вертолетизации Вооруженных Сил. Из одной крайности мы бросились в другую, отвернулись от вертолетчиков. О вертолетах, как и об электричестве, вспоминают лишь тогда, когда их нет.

И только Чечня вернула нас на бренную землю. Там все, от солдата до генерала, кричали в один голос: где вертушки, вертушки давай! Боевые и транспортные вертолеты в Чечне в очередной раз доказали, доказывают и еще не раз докажут, что без них - никуда. Опыт применения вертолетов в региональных конфликтах убедительно показывает, что в роли транспортной и боевой платформы винтокрылам в ближайшей перспективе нет равных. Убежден, что без современных вертолетов, подготовленного летного и технического состава, а также без отлаженной системы их эксплуатации и достойной инфраструктуры невозможно вести успешные, а главное, эффективные боевые действия.

Заключение

Проведенный в работе анализ позволил сформулировать следующие основные положения и выводы.

1. Несмотря на существенное снижение в 1990-е гг. объемов применения вертолетов в России, эти воздушные суда, в силу особых летно-технических характеристик, остаются важным звеном воздушного транспорта, обслуживающим практически все отрасли экономики. В то же время, применение вертолетов связано с высокими инвестициями и эксплуатационными расходами, что увеличивает практическую значимость рационализации предлагаемого парка вертолетов в соответствии со структурой спроса на вертолетные услуги, определяет ее значительное влияние на экономическую эффективность функционирования авиакомпаний и воздушного транспорта в целом, а также потребителей авиауслуг.

Сложившаяся структура вертолетного парка России не в полной мере соответствует структуре спроса на вертолетные услуги. Основу парка составляют морально и физически устаревшие вертолеты. Образовался дефицит парка легких вертолетов.

2. Выявлены существенные организационно-экономические резервы повышения конкурентоспособности российских авиакомпаний и эффективности применения вертолетов, за счет гармонизации структуры эксплуатируемого парка вертолетов и предлагаемых авиауслуг со структурой спроса на них, расширения на этой основе рынка применения вертолетов.

Список использованной литературы

1. "Авиатранспортное обозрение" №5 2009

2. "Армейский сборник" №1 2008 г.

3. Бородин М.А., Зимин А.С., Лесничий И.В., Самойлов И.А. Значение малой авиации для обеспечения транспортной доступности в регионах. Сб. научных трудов ГосНИИ ГА №310, 2008. – 0,8 печ.л. (0,2 печ.л. автора).

4. Лесничий И.В. Анализ состояния российского рынка вертолетов// Вестник университета № 6 (16). М.: 2008.- 0,3 печ.л.

|