| Задание

:

1. По одному из заданных в приложении временных рядов вычислить члены рядов скользящих средних с периодом 3.

Решение:

Одним из важнейших заданий экономического анализа является изучение взаимосвязи между различными экономическими явлениями. Среди многих способов изучения взаимосвязи, которые рассматриваются эконометрией, является метод сглаживания ряда динамики с использованием скользящей средней. Суть его заключается в расчете новых значений ряда динамики, исчисленных как средние величины из его исходных значений. Целью данного метода является определение вида функциональной зависимости между признаком и фактором, использование полученных расчетов для определения прогнозного результата. В таблице 1 приведен расчет скользящих средних с периодом 3.

Таблица 1 – Расчет скользящих средних с различными интервалами сглаживания

| № п/п

|

Месяц

|

Значение показателя (масса прибыли), тыс. грн.

|

Скользящая средняя с периодом 3

|

| 1

|

январь

|

6377

|

| 2

|

ферваль

|

6505

|

6135.33

|

| 3

|

март

|

5524

|

6060.33

|

| 4

|

апрель

|

6152

|

6062.67

|

| 5

|

май

|

6512

|

6015.33

|

| 6

|

июнь

|

5382

|

5840.67

|

| 7

|

июль

|

5628

|

5716.33

|

| 8

|

август

|

6139

|

6010.67

|

| 9

|

сентябрь

|

6265

|

6262.67

|

| 10

|

октябрь

|

6384

|

6349.00

|

| 11

|

ноябрь

|

6398

|

6442.33

|

| 12

|

декабрь

|

6545

|

6450.00

|

| 13

|

январь

|

6407

|

6404.00

|

| 14

|

февраль

|

6260

|

6402.67

|

| 15

|

март

|

6541

|

| Итого

|

93019

|

80152.00

|

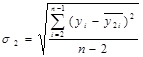

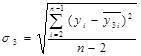

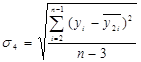

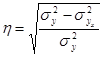

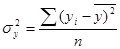

Для определения того, какая из скользящих средних наиболее точно отображает тенденцию, найдем вариацию ряда с учетом полученных средних. Минимум среднеквадратического отклонения осредненных данных и фактических уровней позволяет это сделать по приводимым ниже формулам:

= 608,98, = 608,98,  = 1002,97, = 1002,97,  = 1478,8 = 1478,8

Из расчетов видно, что минимальное отклонение фактических данных от средней обеспечивается при использовании 2-х дневной скользящей средней. Это можно увидеть и при сравнении фактических и средних значений ряда динамики в таблице 1.

Задание:

Сгладить тенденцию ряда (тренд) по одной из аналитических кривых (прямая, степенная, экспонента, гипербола, логарифмическая) по методу наименьших квадратов.

Решение:

Между фактором и признаком, которые находятся в стохастической зависимости существует зависимость, которая называется регрессионной зависимостью. Расчет параметров уравнения регрессии заключается в поиске параметров математического уравнения, наиболее точно описывающего эмпирические значения.

Реклама

Зависимость результативного показателя от определяющих его факторов можно выразить уравнением парной регрессии. При прямолинейной форме она имеет следующий вид: Yх

= а+bх

Если связь между результативным и факторным показателем носит криволинейный характер, то может быть использована степенная, логарифмическая, параболическая, гиперболическая и другие функции.

Наиболее распространенной формой криволинейной зависимости является парабола второго порядка, описываемая уравнением: Yх

= а+bх +сх2

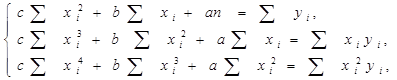

Метод наименьших квадратов сводится к тому, чтобы определить параметры уравнения регрессии, путем решения системы уравнений:

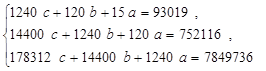

Для определения значений, требуемых для расчета параметров уравнения регрессии по методу МНК рассчитаем исходные значения в таблице 2. Полученные расчетные параметры подставляем в систему уравнений, решаем ее и получаем значения а, b, с для уравнения регрессии.

=> =>

Таким образом, полученное уравнение регрессии имеет вид: y = 7.9367x2 - 98.544x + 6333.5

Таким образом, используя тот или иной тип математического уравнения, можно определить степень зависимости между изучаемыми явлениями, узнать, на сколько единиц в абсолютном изменении изменяется величина результативного показателя с изменением факторного на единицу.

Коэффициент а в уравнении регрессии - постоянная величина результативного показателя, которая не связана с изменением данного фактора. В полученном уравнении регрессии она равна 6333,5 тыс. грн. Параметры b и c показывают среднее изменение результативного показателя с повышением или понижением величины факторного показателя на единицу.

Таблица 2 - Расчетные значения для определения параметров уравнения регрессии

| Xi

|

Yi

|

Xi

2

|

Xi

3

|

Xi

4

|

Xi

*Yi

|

Xi

2

*Yi

|

| 1

|

6377

|

1

|

1

|

1

|

6377

|

6377

|

| 2

|

6505

|

4

|

8

|

16

|

13010

|

26020

|

| 3

|

5524

|

9

|

27

|

81

|

16572

|

49716

|

| 4

|

6152

|

16

|

64

|

256

|

24608

|

98432

|

| 5

|

6512

|

25

|

125

|

625

|

32560

|

162800

|

| 6

|

5382

|

36

|

216

|

1296

|

32292

|

193752

|

| 7

|

5628

|

49

|

343

|

2401

|

39396

|

275772

|

| 8

|

6139

|

64

|

512

|

4096

|

49112

|

392896

|

| 9

|

6265

|

81

|

729

|

6561

|

56385

|

507465

|

| 10

|

6384

|

100

|

1000

|

10000

|

63840

|

638400

|

| 11

|

6398

|

121

|

1331

|

14641

|

70378

|

774158

|

| 12

|

6545

|

144

|

1728

|

20736

|

78540

|

942480

|

| 13

|

6407

|

169

|

2197

|

28561

|

83291

|

1082783

|

| 14

|

6260

|

196

|

2744

|

38416

|

87640

|

1226960

|

| 15

|

6541

|

225

|

3375

|

50625

|

98115

|

1471725

|

| 120

|

93019

|

1240

|

14400

|

178312

|

752116

|

7849736

|

Задание 3:

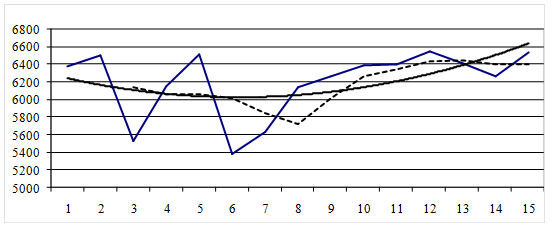

Рассчитаем теоретические значения уравнения регрессии и отобразим на графике эмпирическую, теоретическую и сглаженную по методу средних линии трендов.

Решение:

Рисунок 1 – Эмпирическая, теоретическая и сглаженная по методу средних (период 3) линии регрессий

Реклама

Задание 4:

Вычислить корреляционный момент и коэффициент корреляции и оценить тесноту связи элементов ряда.

Решение:

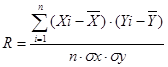

Регрессионный анализ не дает ответа на вопрос: тесная связь или нет, решающее или второстепенное воздействие оказывает данный фактор на величину результативного показателя. Для измерения тесноты связи между факторным и результативным показателями исчисляется коэффициент корреляции по приводимой ниже формуле:

В числителе данной формуле находится корреляционный момент (ковариация или смешанная дисперсия). Для линейной зависимости критерием тесноты связи является коэффициент корреляции, для криволинейной зависимости целесообразно использовать корреляционный момент.

, где , где  , ,

Среднее значение показателя Y определяем, как  . По условию задачи получаем, что . По условию задачи получаем, что  = 6201,267 тыс. грн. = 6201,267 тыс. грн.  = 2040023/15 = 136001,5. = 2040023/15 = 136001,5.  = 1553647/15 = 103576,5, тогда как = 1553647/15 = 103576,5, тогда как  = 0,4882 = 0,4882

Коэффициент корреляции может принимать значения от -1 до 1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями, и наоборот. Считается, что если коэффициент корреляции находится в диапазоне от 0 до 0,3 - то связь слабая, от 0,3 до 0,6 - связь средняя, от 0,6 до 1 - связь сильная. По результатам подсчетов получаем, что между признаком и фактором связь средняя по силе, близка к слабой.

Коэффициент детерминации, полученный по данным формулам, составляет 0,2384. Он показывает, что показатель Y на 23,84% зависит от периода времени, а на долю других факторов приходиться 76,16% изменения уровня Y.

Задание 5:

Оценить качество аппроксимации ряда динамики по имеющимся данным.

Решение:

Чтобы убедиться в надежности показателей связи и правомерности их использования для практической цели, необходимо дать им статистическую оценку. Для этого используются, критерий Стьюдента (t), критерий Фишера (F- отношение), средняя ошибка аппроксимации (ε).

Надежность коэффициента корреляции, которая зависит от объема исследуемой выборки данных, проверяется по критерию Стьюдента:

, ,

где  - среднеквадратическая ошибка коэффициента корреляции, которая определяется по формуле: - среднеквадратическая ошибка коэффициента корреляции, которая определяется по формуле:

, ,

= 0,76166076/3,741657=0,2035, = 0,76166076/3,741657=0,2035,

Если расчетное значение t выше табличного, то можно сделать заключение о то, что величина коэффициента корреляции является значимой. Табличные значения t находят по таблице значений критериев Стьюдента. При этом учитывается количество степеней свободы (V = 14) и уровень доверительной вероятности (принимаем 0,05). Табличное значение - 2,145 при числе степеней свободы 14 и уровне значимости 0,05. Получаем, что tтабл.

< tрасч.,

величина коэффициента корреляции является значимой.

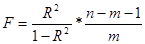

Надежность уравнения связи (регрессионной зависимости) оценивается с помощью критерия Фишера (F-критерия), расчетная величина которого сравнивается с табличным значением. Если Fрасч

.> Fтабл

., то гипотеза об отсутствии связи между исследуемыми показателями отвергается.

Критерий Фишера рассчитывается по формуле:

, ,

Таким образом, полученное значение 4,0696 больше табличного 3,57. Значимость гипотезы Н0

об отсутствии связи между исследуемыми показателями отвергается и уравнение регрессии считается значимым.

Для оценки точности уравнения регрессии рассчитывается средняя ошибка аппроксимации. Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической, тем меньше ее величина. А это свидетельствует о правильности подбора формы уравнения связи.

Список литературы:

1. Елейко В. Основы эконометрии: в 2х частях. – Львов: ООО «МАРКА Лтд», 1995. – 192с.

2. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике: Учебник. – М.: МГУ им. М.В. Ломоносова, Из-во «ДИС», 1997.- 368с.

3. Савицкая Г.В. Экономический анализ: Учебник/ Г.В.Савицкая. – 9е изд., испр. –М.: Новое знание, 2004.- 640с.

|