| МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ІМ. ВАДИМА ГЕТЬМАНА

Кафедра економіко-математичних моделювання

ЛАБОРАТОРНА РОБОТА З ЕКОНОМЕТРІЇ № 2

Виконав:

студент ІІ курсу

спец. 6504, гр. № 5

Нікіфоров Клим

Перевірила:

Кузубова В.В.

Київ — 2009

ВАРІАНТ 11

1.

Визначимо середні значення та стандартні відхилення

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| 1

|

48

|

200

|

25

|

3

|

| 2

|

49

|

205

|

25

|

3,5

|

| 3

|

50

|

210

|

23

|

4

|

| 4

|

46

|

180

|

27

|

2,5

|

| 5

|

43

|

160

|

29

|

2

|

| 6

|

53

|

215

|

23

|

4,5

|

| 7

|

55

|

220

|

20

|

5

|

| 8

|

56

|

222

|

20

|

5

|

| 9

|

54

|

220

|

21

|

4,5

|

| 10

|

55

|

221

|

19

|

5,5

|

| 11

|

57

|

225

|

18

|

5,5

|

| 12

|

58

|

228

|

16

|

6

|

| 13

|

46

|

178

|

26

|

2,8

|

| 14

|

47

|

181

|

24

|

2,8

|

| 15

|

50

|

208

|

22

|

4,2

|

| 16

|

54

|

222

|

19

|

5,8

|

| 17

|

56

|

230

|

17

|

6

|

| 18

|

59

|

230

|

15

|

6,2

|

| 19

|

58

|

229

|

15

|

6,1

|

| 20

|

61

|

235

|

13

|

6,3

|

| 21

|

60

|

231

|

13

|

6,3

|

| 22

|

63

|

240

|

11

|

6,5

|

| 23

|

62

|

238

|

12

|

6,4

|

| 24

|

66

|

245

|

8

|

7

|

| Середнє

|

54,41667

|

215,5417

|

19,20833

|

4,891667

|

| Станд.відх.

|

6,035523

|

21,84526

|

5,548044

|

1,480575

|

2.

Виконаємо нормалізацію змінних за допомогою формул:

Функція нормалізації дозволяє перетворити інформацію в однакові одиниці виміру (стандартні відхилення)

В результаті нормалізації отримаємо:

| Y*

|

X1*

|

X2*

|

X3*

|

| -1,06315

|

-0,71144

|

1,043911

|

-1,27766

|

| -0,89746

|

-0,48256

|

1,043911

|

-0,93995

|

| -0,73178

|

-0,25368

|

0,683424

|

-0,60224

|

| -1,39452

|

-1,62697

|

1,404399

|

-1,61536

|

| -1,89158

|

-2,5425

|

1,764886

|

-1,95307

|

| -0,23472

|

-0,0248

|

0,683424

|

-0,26454

|

| 0,09665

|

0,204087

|

0,142693

|

0,07317

|

| 0,262336

|

0,29564

|

0,142693

|

0,07317

|

| -0,06904

|

0,204087

|

0,322937

|

-0,26454

|

| 0,09665

|

0,249863

|

-0,03755

|

0,410876

|

| 0,428021

|

0,43297

|

-0,21779

|

0,410876

|

| 0,593707

|

0,570299

|

-0,57828

|

0,748583

|

| -1,39452

|

-1,71853

|

1,224155

|

-1,41274

|

| -1,22884

|

-1,5812

|

0,863668

|

-1,41274

|

| -0,73178

|

-0,34523

|

0,50318

|

-0,46716

|

| -0,06904

|

0,29564

|

-0,03755

|

0,613501

|

| 0,262336

|

0,661852

|

-0,39804

|

0,748583

|

| 0,759393

|

0,661852

|

-0,75853

|

0,883666

|

| 0,593707

|

0,616076

|

-0,75853

|

0,816125

|

| 1,090764

|

0,890735

|

-1,11901

|

0,951207

|

| 0,925079

|

0,707629

|

-1,11901

|

0,951207

|

| 1,422136

|

1,119617

|

-1,4795

|

1,08629

|

| 1,25645

|

1,028064

|

-1,29926

|

1,018749

|

| 1,919193

|

1,3485

|

-2,02023

|

1,423997

|

3.

Розрахунок кореляційних матриць rxx

та rxy

Знаходимо кореляційні матриці за формулами:

Транспонуємо матрицю Х*:

= =

| -0,71144

|

-0,48256

|

-0,25368

|

-1,62697

|

-2,5425

|

-0,0248

|

0,204087

|

0,29564

|

0,204087

|

0,249863

|

0,43297

|

0,570299

|

-1,71853

|

-1,5812

|

-0,34523

|

0,29564

|

0,661852

|

0,661852

|

0,616076

|

0,890735

|

0,707629

|

1,119617

|

1,028064

|

1,3485

|

| 1,043911

|

1,043911

|

0,683424

|

1,404399

|

1,764886

|

0,683424

|

0,142693

|

0,142693

|

0,322937

|

-0,03755

|

-0,21779

|

-0,57828

|

1,224155

|

0,863668

|

0,50318

|

-0,03755

|

-0,39804

|

-0,75853

|

-0,75853

|

-1,11901

|

-1,11901

Реклама

|

-1,4795

|

-1,29926

|

-2,02023

|

| -1,27766

|

-0,93995

|

-0,60224

|

-1,61536

|

-1,95307

|

-0,26454

|

0,07317

|

0,07317

|

-0,26454

|

0,410876

|

0,410876

|

0,748583

|

-1,41274

|

-1,41274

|

-0,46716

|

0,613501

|

0,748583

|

0,883666

|

0,816125

|

0,951207

|

0,951207

|

1,08629

|

1,018749

|

1,423997

|

Отримаємо:

| 1

|

-0,90857

|

0,960757

|

| -0,90857

|

1

|

-0,95464

|

| 0,960757

|

-0,95464

|

1

|

| 0,947927

|

| -0,98042

|

| 0,964746

|

Кожен елемент матриці rxx

характеризує тісноту зв’язку однієї пояснювальної змінної з іншою. Парні коефіцієнти кореляції характеризують тісноту між двома змінними. Вони можуть змінюватись в межах від 1 до -1.

Тобто, вони є парними коефіцієнтами кореляції між пояснювальними змінними. Користуючись цими коефіцієнтами можна зробити висновок, що між змінними х1

, х2

, х3

існує зв’язок.

4.

Визначення детермінанту матриці r

0,006749 0,006749

Детермінант матриці rxx

є точковою мірою мультиколінеарності, в нашому випадку наближається до нуля, а отже мультиколінеарність існує.

5.

Розрахунок критерію

105,7992 105,7992

= 7,815 = 7,815

Розраховане значення  порівнюємо з табличним при вибраному рівні значущості порівнюємо з табличним при вибраному рівні значущості  і ступені свободи і ступені свободи  . Оскільки . Оскільки  , то мультиколінеарність існує. , то мультиколінеарність існує.

6.

Розрахунок оберненої матриці

| 13,13842

|

-1,27429

|

-13,8393

|

| -1,27429

|

11,40152

|

12,10859

|

| -13,8393

|

12,10859

|

25,8555

|

C= = =

7.

Визначення F-критерію

F1

= 127,4534

F2

= 109,2159

F3

= 260,9828

F0,05

=19,44

Оскільки значення критерію Фішера перевищують критичне значення, то пояснювальні змінні мультиколінеарні з рештою змінних.

8.

Визначення частинних коефіцієнтів кореляції

0,104115 0,104115

0,750872 0,750872

-0,70524 -0,70524

Частинні коефіцієнти кореляції характеризують рівень тісноти зв'язку між двома змінними, за умови, що решта змінних на цей зв'язок не впливає.

9.

Розрахунок t-критерію

0,4797228 0,4797228

5,21 5,21

-4,558447 -4,558447

2,11 2,11

Оскільки t13

більше за tтабл

, то це означає що між змінними x1 та х3 існує мультиколінеарність.

10.

Способи звільнення від мультиколінеарності методом перетворення інформації

10.1

Відхилення від свого середнього

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| Y

|

X1

|

X2

|

X3

|

| 1

|

-6,41667

|

145,5833

|

-29,4167

|

-51,4167

|

| 2

|

-5,41667

|

150,5833

|

-29,4167

|

-50,9167

|

| 3

|

-4,41667

|

155,5833

|

-31,4167

|

-50,4167

|

| 4

|

-8,41667

|

125,5833

|

-27,4167

|

-51,9167

|

| 5

|

-11,4167

|

105,5833

|

-25,4167

|

-52,4167

|

| 6

|

-1,41667

|

160,5833

|

-31,4167

|

-49,9167

|

| 7

|

0,583333

|

165,5833

|

-34,4167

|

-49,4167

|

| 8

|

1,583333

|

167,5833

|

-34,4167

|

-49,4167

|

| 9

|

-0,41667

|

165,5833

|

-33,4167

|

-49,9167

|

| 10

|

0,583333

|

166,5833

|

-35,4167

|

-48,9167

|

| 11

|

2,583333

|

170,5833

|

-36,4167

|

-48,9167

|

| 12

|

3,583333

|

173,5833

|

-38,4167

|

-48,4167

|

| 13

|

-8,41667

|

123,5833

|

-28,4167

|

-51,6167

|

| 14

|

-7,41667

|

126,5833

|

-30,4167

|

-51,6167

|

| 15

|

-4,41667

|

153,5833

|

-32,4167

|

-50,2167

|

| 16

|

-0,41667

|

167,5833

|

-35,4167

Реклама

|

-48,6167

|

| 17

|

1,583333

|

175,5833

|

-37,4167

|

-48,4167

|

| 18

|

4,583333

|

175,5833

|

-39,4167

|

-48,2167

|

| 19

|

3,583333

|

174,5833

|

-39,4167

|

-48,3167

|

| 20

|

6,583333

|

180,5833

|

-41,4167

|

-48,1167

|

| 21

|

5,583333

|

176,5833

|

-41,4167

|

-48,1167

|

| 22

|

8,583333

|

185,5833

|

-43,4167

|

-47,9167

|

| 23

|

7,583333

|

183,5833

|

-42,4167

|

-48,0167

|

| 24

|

11,58333

|

190,5833

|

-46,4167

|

-47,4167

|

| Середнє

|

2,37E-15

|

161,125

|

-35,2083

|

-49,525

|

| Станд.відх.

|

6,035523

|

21,84526

|

5,548044

|

1,480575

|

| 1

|

-0,90857

|

0,960757

|

| -0,90857

|

1

|

-0,95464

|

| 0,960757

|

-0,95464

|

1

|

0,006749 0,006749

105,7992 105,7992

= 7,815 = 7,815

Оскільки  , то мультиколінеарність існує. , то мультиколінеарність існує.

10.2

Абсолютний приріст

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| Y

|

X1

|

X2

|

X3

|

| 1

|

| 2

|

1

|

5

|

0

|

0,5

|

| 3

|

1

|

5

|

-2

|

0,5

|

| 4

|

-4

|

-30

|

4

|

-1,5

|

| 5

|

-3

|

-20

|

2

|

-0,5

|

| 6

|

10

|

55

|

-6

|

2,5

|

| 7

|

2

|

5

|

-3

|

0,5

|

| 8

|

1

|

2

|

0

|

0

|

| 9

|

-2

|

-2

|

1

|

-0,5

|

| 10

|

1

|

1

|

-2

|

1

|

| 11

|

2

|

4

|

-1

|

0

|

| 12

|

1

|

3

|

-2

|

0,5

|

| 13

|

-12

|

-50

|

10

|

-3,2

|

| 14

|

1

|

3

|

-2

|

0

|

| 15

|

3

|

27

|

-2

|

1,4

|

| 16

|

4

|

14

|

-3

|

1,6

|

| 17

|

2

|

8

|

-2

|

0,2

|

| 18

|

3

|

0

|

-2

|

0,2

|

| 19

|

-1

|

-1

|

0

|

-0,1

|

| 20

|

3

|

6

|

-2

|

0,2

|

| 21

|

-1

|

-4

|

0

|

0

|

| 22

|

3

|

9

|

-2

|

0,2

|

| 23

|

-1

|

-2

|

1

|

-0,1

|

| 24

|

4

|

7

|

-4

|

0,6

|

| Середнє

|

0,782609

|

1,956522

|

-0,73913

|

0,173913

|

| Станд.відх.

|

3,976711

|

19,10611

|

3,13655

|

1,078811

|

| 1

|

-0,89028

|

0,937177

|

| -0,89028

|

1

|

-0,92345

|

| 0,937177

|

-0,92345

|

1

|

0,006749 0,006749

85,87077 85,87077

= 7,815 = 7,815

Оскільки  , то мультиколінеарність існує. , то мультиколінеарність існує.

10.3

Спосіб темпів зміни показників

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| Y

|

X1

|

X2

|

X3

|

| 1

|

| 2

|

1,020833

|

1,025

|

1

|

1,166667

|

| 3

|

1,020408

|

1,02439

|

0,92

|

1,142857

|

| 4

|

0,92

|

0,857143

|

1,173913

|

0,625

|

| 5

|

0,934783

|

0,888889

|

1,074074

|

0,8

|

| 6

|

1,232558

|

1,34375

|

0,793103

|

2,25

|

| 7

|

1,037736

|

1,023256

|

0,869565

|

1,111111

|

| 8

|

1,018182

|

1,009091

|

1

|

1

|

| 9

|

0,964286

|

0,990991

|

1,05

|

0,9

|

| 10

|

1,018519

|

1,004545

|

0,904762

|

1,222222

|

| 11

|

1,036364

|

1,0181

|

0,947368

|

1

|

| 12

|

1,017544

|

1,013333

|

0,888889

|

1,090909

|

| 13

|

0,793103

|

0,780702

|

1,625

|

0,466667

|

| 14

|

1,021739

|

1,016854

|

0,923077

|

1

|

| 15

|

1,06383

|

1,149171

|

0,916667

|

1,5

|

| 16

|

1,08

|

1,067308

|

0,863636

|

1,380952

|

| 17

|

1,037037

|

1,036036

|

0,894737

|

1,034483

|

| 18

|

1,053571

|

1

|

0,882353

|

1,033333

|

| 19

|

0,983051

|

0,995652

|

1

|

0,983871

|

| 20

|

1,051724

|

1,026201

|

0,866667

|

1,032787

|

| 21

|

0,983607

|

0,982979

|

1

|

1

|

| 22

|

1,05

|

1,038961

|

0,846154

|

1,031746

|

| 23

|

0,984127

|

0,991667

|

1,090909

|

0,984615

|

| 24

|

1,064516

|

1,029412

|

0,666667

|

1,09375

|

| Середнє

|

1,016849

|

1,013627

|

0,96511

|

1,080477

|

| Станд.відх.

|

0,077519

|

0,102025

|

0,179452

|

0,33136

|

| 1

|

-0,70849

|

0,964155

|

| -0,70849

|

1

|

-0,62121

|

| 0,964155

|

-0,62121

|

1

|

0,031236

73,36757 73,36757

= 7,815

Оскільки  , то мультиколінеарність існує. , то мультиколінеарність існує.

10.4

Спосіб темпів приросту показників

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| Y

|

X1

|

X2

|

X3

|

| 1

|

| 2

|

1,020833

|

1,025

|

1

|

1,166667

|

| 3

|

1,020408

|

1,02439

|

0,92

|

1,142857

|

| 4

|

0,92

|

0,857143

|

1,173913

|

0,625

|

| 5

|

0,934783

|

0,888889

|

1,074074

|

0,8

|

| 6

|

1,232558

|

1,34375

|

0,793103

|

2,25

|

| 7

|

1,037736

|

1,023256

|

0,869565

|

1,111111

|

| 8

|

1,018182

|

1,009091

|

1

|

1

|

| 9

|

0,964286

|

0,990991

|

1,05

|

0,9

|

| 10

|

1,018519

|

1,004545

|

0,904762

|

1,222222

|

| 11

|

1,036364

|

1,0181

|

0,947368

|

1

|

| 12

|

1,017544

|

1,013333

|

0,888889

|

1,090909

|

| 13

|

0,793103

|

0,780702

|

1,625

|

0,466667

|

| 14

|

1,021739

|

1,016854

|

0,923077

|

1

|

| 15

|

1,06383

|

1,149171

|

0,916667

|

1,5

|

| 16

|

1,08

|

1,067308

|

0,863636

|

1,380952

|

| 17

|

1,037037

|

1,036036

|

0,894737

|

1,034483

|

| 18

|

1,053571

|

1

|

0,882353

|

1,033333

|

| 19

|

0,983051

|

0,995652

|

1

|

0,983871

|

| 20

|

1,051724

|

1,026201

|

0,866667

|

1,032787

|

| 21

|

0,983607

|

0,982979

|

1

|

1

|

| 22

|

1,05

|

1,038961

|

0,846154

|

1,031746

|

| 23

|

0,984127

|

0,991667

|

1,090909

|

0,984615

|

| 24

|

1,064516

|

1,029412

|

0,666667

|

1,09375

|

| Середнє

|

1,016849

|

1,013627

|

0,96511

|

1,080477

|

| Станд.відх.

|

0,077519

|

0,102025

|

0,179452

|

0,33136

|

| 1

|

-0,70849

|

0,964155

|

| -0,70849

|

1

|

-0,62121

|

| 0,964155

|

-0,62121

|

1

|

0,031236

73,36757

= 7,815 = 7,815

Оскільки , то мультиколінеарність існує.

10.5

Логарифмування вихідної інформації

| Місяць

|

Прибуток

|

Інвестиції

|

ОВФ

|

ФРЧ

|

| Y

|

X1

|

X2

|

X3

|

| 1

|

3,871201

|

5,298317

|

3,218876

|

1,098612

|

| 2

|

3,89182

|

5,32301

|

3,218876

|

1,252763

|

| 3

|

3,912023

|

5,347108

|

3,135494

|

1,386294

|

| 4

|

3,828641

|

5,192957

|

3,295837

|

0,916291

|

| 5

|

3,7612

|

5,075174

|

3,367296

|

0,693147

|

| 6

|

3,970292

|

5,370638

|

3,135494

|

1,504077

|

| 7

|

4,007333

|

5,393628

|

2,995732

|

1,609438

|

| 8

|

4,025352

|

5,402677

|

2,995732

|

1,609438

|

| 9

|

3,988984

|

5,393628

|

3,044522

|

1,504077

|

| 10

|

4,007333

|

5,398163

|

2,944439

|

1,704748

|

| 11

|

4,043051

|

5,4161

|

2,890372

|

1,704748

|

| 12

|

4,060443

|

5,429346

|

2,772589

|

1,791759

|

| 13

|

3,828641

|

5,181784

|

3,258097

|

1,029619

|

| 14

|

3,850148

|

5,198497

|

3,178054

|

1,029619

|

| 15

|

3,912023

|

5,337538

|

3,091042

|

1,435085

|

| 16

|

3,988984

|

5,402677

|

2,944439

|

1,757858

|

| 17

|

4,025352

|

5,438079

|

2,833213

|

1,791759

|

| 18

|

4,077537

|

5,438079

|

2,70805

|

1,824549

|

| 19

|

4,060443

|

5,433722

|

2,70805

|

1,808289

|

| 20

|

4,110874

|

5,459586

|

2,564949

|

1,84055

|

| 21

|

4,094345

|

5,442418

|

2,564949

|

1,84055

|

| 22

|

4,143135

|

5,480639

|

2,397895

|

1,871802

|

| 23

|

4,127134

|

5,472271

|

2,484907

|

1,856298

|

| 24

|

4,189655

|

5,501258

|

2,079442

|

1,94591

|

| Середнє

|

3,990664

|

5,367804

|

2,909514

|

1,533637

|

| Станд.відх.

|

0,112558

|

0,107973

|

0,322294

|

0,354314

|

| 0,106663

|

-0,10581

|

0,107762

|

| 0,107973

|

-0,08877

|

0,105211

|

| -0,26498

|

0,322294

|

-0,27325

|

1,37E-05

236,9638

= 7,815 = 7,815

Оскільки , то мультиколінеарність існує.

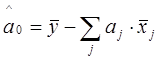

11.

Побудова моделі на основі нормалізованих змінних і перехід до моделі в абсолютному виразі

Економетрична модель на основі нормалізованих данних записується так:

| a^1=

|

0,097302

|

| a^2=

|

-0,76639

|

| a^3=

|

-0,18812

|

Таким чином модель має вигляд:

=49,08539+0,097X1

–0,766X2

–0,188X3 =49,08539+0,097X1

–0,766X2

–0,188X3

|