| Министерство образования и науки Украины

кафедра прикладной математики

КОНТРОЛЬНАЯ РАБОТА

по дисциплине "Эконометрия"

Харьков, 2008 г.

Задание № 1.

По заданным статистическим данным с помощью пакета "Excel":

построить диаграмму рассеивания и подтвердить гипотезу о линейной зависимости

Y = b0

+ b1

* X;

определить параметры b0

и b1

;

вычислить коэффициенты детерминации R2

и коэффициент корреляции r;

сделать прогноз Y в указанной точке Xр

.

Решение:

1. Набираем исходные данные в таблицу 1:

Таблица 1

| X

|

Y

|

| 3.11

|

10.65

|

| 3.15

|

11.87

|

| 3.85

|

12.69

|

| 4.84

|

13.40

|

| 4.62

|

15.12

|

| 4.87

|

16.03

|

| 6.09

|

16.29

|

| 7.06

|

18.07

|

| 6.23

|

18.40

|

| 6.83

|

19.53

|

| 8.01

|

20.48

|

| 8.26

|

21.72

|

| 9.37

|

23.17

|

| 9.02

|

23.57

|

| 9.76

|

24.41

|

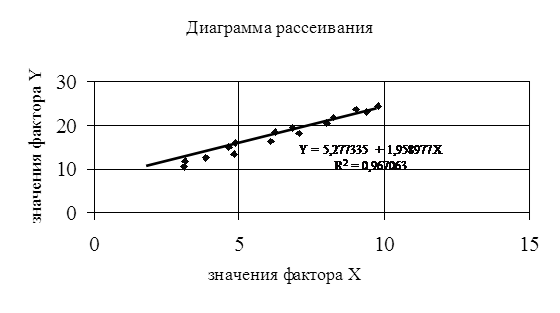

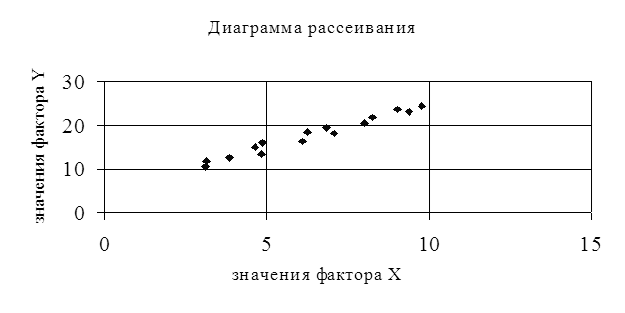

2. На основе данных таблицы1 строим диаграмму рассеивания.

Визуально можно предположить, что между данными существует линейная зависимость, то есть их можно аппроксимировать линией.

Y = b0

+ b1

X

3. Найдем параметры b0

и b1

.

Опишем полученный результат:

в первой строке находятся оценки параметров регрессии b1

, b0

;

во второй строке находятся средние квадратичные отклонения sb1

, sb0

.

в третьей строке в первой ячейке находится коэффициент детерминации R2

, а во второй ячейке оценка среднего квадратичного отклонения показателя sе

.

в четвертой строке в первой ячейке находится расчетное значение F - статистики, во второй ячейке находится k - число степеней свободы;

в пятой строке в первой ячейке находится сумма квадратов отклонений расчетных значений показателя от его среднего значения, а во второй ячейке - сумма квадратов остатков.

Полученные результаты заносим в таблицу 2.

Таблица 2.

| Результаты расчетов

|

| 1,958977

|

5,277335

|

| 0,10027

|

0,671183

|

| 0,967063

|

0,836194

|

| 381,6981

|

13

|

| 266,8909

|

9,089857

|

По данным таблицы 2 можем записать модель:

Y = 5,277335 + 1,958977Х

Коэффициент детерминации R2

= 0,967063 - близок к 1, следовательно, модель адекватна.

4. Найдем прогноз в заданной точке Xp

= 10,1. Для этого подставим Xp

в модель. Получим

Yp

= 5,277335 + 1,958977 * 10,1 = 25,063.

Все полученные результаты запишем в таблицу 3.

Таблица 3.

| X

|

Y

|

| 3.11

|

10.65

|

| 3.15

|

11.87

|

| 3.85

|

12.69

|

| 4.84

|

13.40

|

| 4.62

|

15.12

|

| 4.87

|

16.03

|

| 6.09

|

16.29

|

| 7.06

|

18.07

|

| 6.23

|

18.40

|

| 6.83

|

19.53

|

| 8.01

|

20.48

|

| 8.26

|

21.72

|

| 9.37

|

23.17

|

| 9.02

|

23.57

|

| 9.76

|

24.41

|

| 10,1

|

25,063

|

5. Диаграмма примет вид:

Реклама

6. Вычислим коэффициент корреляции r. В результате расчета получим коэффициент корреляции r = 0,9834.

r =  = √0,967063 = 0.9834 = √0,967063 = 0.9834

Задание № 2.

По заданным статистическим данным с помощью пакета "Excel":

построить диаграмму рассеивания и подтвердить гипотезу о криволинейной связи между Х и Y;

произвести линеаризацию;

определить параметры a и b;

сделать прогноз в указанной точке;

Решение:

Набираем исходные данные в таблицу 1:

Таблица 1.

| X

|

Y

|

| 1,03

|

0,44

|

| 1,63

|

0,33

|

| 2,16

|

0,25

|

| 2,71

|

0, 20

|

| 3,26

|

0,16

|

| 3,77

|

0,12

|

| 4,35

|

0,10

|

| 4,91

|

0,07

|

| 5,50

|

0,05

|

| 6,01

|

0,04

|

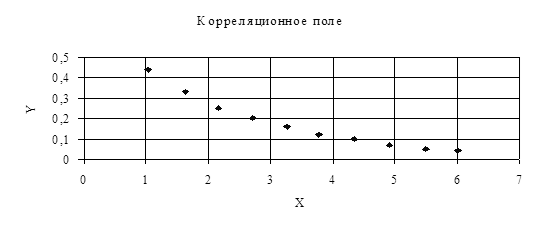

На основе данных таблицы 1 строим диаграмму рассеивания.

Визуально можно предположить, что зависимость не линейная. Исходная модель имеет вид Y = beax

. Делаем линеаризующую подстановку: V = Y, U = lnX.

Полученные данные заносим в таблицу 2.

Таблица 2.

| X

|

Y

|

V

|

U

|

| 1,03

|

0,44

|

0,44

|

0.02956

|

| 1,63

|

0,33

|

0,33

|

0.48858

|

| 2,16

|

0,25

|

0,25

|

0.77011

|

| 2,71

|

0, 20

|

0, 20

|

0.99695

|

| 3,26

|

0,16

|

0,16

|

1.18173

|

| 3,77

|

0,12

|

0,12

|

1.32708

|

| 4,35

|

0,10

|

0,10

|

1.47018

|

| 4,91

|

0,07

|

0,07

|

1.59127

|

| 5,50

|

0,05

|

0,05

|

1.70475

|

| 6,01

|

0,04

|

0,04

|

1.79342

|

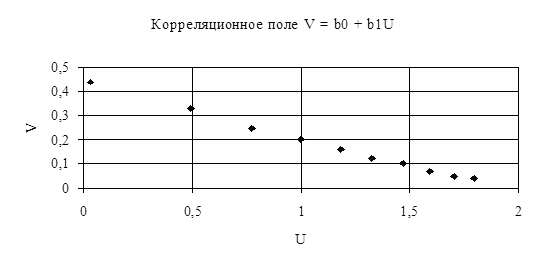

Строим корреляционное поле:

Визуально можно предположить, что между данными существует линейная зависимость, то есть их можно аппроксимировать линией

Y = b1

X + b0

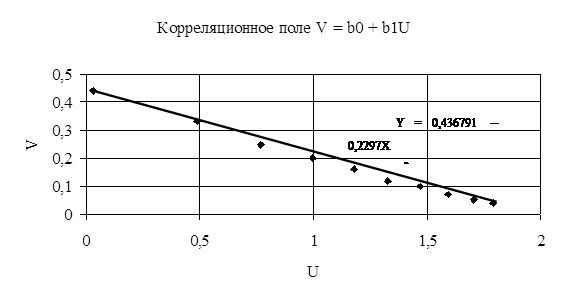

Диаграмма примет вид:

3. Найдем параметры b0

и b1

.

Полученные результаты заносим в таблицу 3.

Таблица 3.

| Результаты расчета

|

| -0,2297

|

0,436791

|

| 0,005542

|

0,006967

|

| 0,995364

|

0,009454

|

| 1717,627

|

8

|

| 0,153525

|

0,000715

|

Параметры модели b0

= 0,436791, b1

= - 0,2297. Коэффициент детерминации R2

= 0,995364 - близок к 1, следовательно, модель адекватна.

Находим параметры исходной нелинейной модели:

а = еb1

= e-0,2297

= 0,79477

b = eb

0

= e0,436791

= 1,54773

Исходная нелинейная модель примет вид: Y = 1,54773e0,79477

X

5. Вычислим прогнозируемое Yp

в то Xp

= 6,5:

Yp

= 1,54773e 0,79477*6,5

= 271,18

Задание № 3

По заданным статистическим данным с помощью пакета "Excel":

построить корреляционную матрицу;

по корреляционной матрице проверить факторы X1

, X2

, X3

на мультиколинеарность, и, если она есть, устранить ее, исключив один из факторов;

проверить гипотезу о наличии линейной связи между показателем Y и оставшимися факторами;

определить параметры линейной связи;

вычислить коэффициент детерминации;

сделать прогноз в указанной точке.

Решение:

Набираем исходные данные в таблицу 1:

Таблица 1.

| X1

|

X2

|

X3

|

Y

|

| 2,61

|

10,35

|

6,61

|

7,72

|

| 4,89

|

11,78

|

7,94

|

10,77

|

| 6,24

|

14,09

|

8,62

|

11,86

|

| 9,01

|

14,64

|

8,83

|

13,73

|

| 10,79

|

15,17

|

10,68

|

17,04

|

| 13,53

|

17,42

|

10,66

|

18,8

|

| 16,32

|

19,24

|

11,78

|

21,28

|

| 18,6

|

20,6

|

13,78

|

23,7

|

| 21,48

|

22,04

|

13,74

|

27,63

|

| 23,02

|

22,69

Реклама

|

14,56

|

27,45

|

| 25,17

|

22,65

|

14,09

|

29,71

|

| 26,4

|

24,83

|

16,66

|

32,8

|

| 27,62

|

24,82

|

15,12

|

31,81

|

| 30, 19

|

25,17

|

15,42

|

25,22

|

| 32,25

|

26,22

|

15,77

|

37,26

|

| 33,76

|

27,72

|

17,4

|

39,2

|

| 35,97

|

29,15

|

17,77

|

2. По исходным данным строим корреляционную матрицу (таблица 2):

Таблица 2.

| X1

|

X2

|

X3

|

Y

|

| X1

|

1

|

0,9921671

|

0,9741853

|

0,9656738

|

| X2

|

0,9921671

|

1

|

0,9864174

|

0,9700431

|

| X3

|

0,9741853

|

0,9864174

|

1

|

0,96548

|

| Y

|

0,9656738

|

0,9700431

|

0,96548

|

1

|

Визуально можно предположить, что между данными X2

и X3

и X1

и X3

есть зависимость, значит, фактор X3

исключаем из модели, так как между ним и Y связь меньше, чем между Y и X2

(0,96548 < 0,9700431). Модель будет иметь вид:

Y = b0

+ b1

X1

+ b2

X2

;

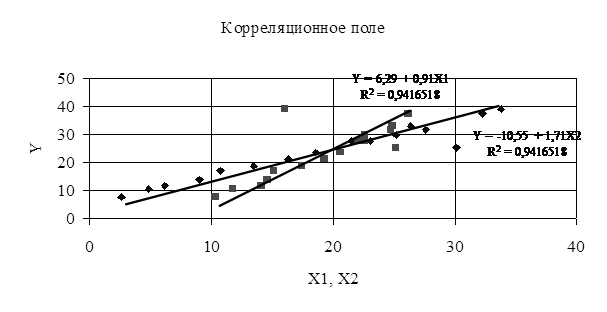

3. Строим график зависимости между X1

, X2

и Y: визуально можно предположить, что зависимость между X1

, X2

и Y линейная, коэффициент детерминации R2

= 0,9416518 - близок к 1, следовательно, модель адекватна.

4. Найдем параметры b0

, b1

и b2

. Полученные результаты заносим в таблицу 3:

Таблица 3.

| Результаты расчета

|

| 1,344552

|

0, 1954415

|

-7,0318824

|

| 0,9429349

|

0,5065553

|

9,4389862

|

| 0,9416518

|

2,4854573

|

---

|

| 104,90023

|

13

|

---

|

| 1296,0419

|

80,307473

|

---

|

5. По данным таблицы можем записать модель:

Y = - 7,0318824 + 0, 1954415X1

+ 1,344552X2

;

Коэффициент детерминации R2

= 0,9416518 - близок к 1, следовательно, модель адекватна.

6. Найдем прогноз в заданной точке. Для этого достаточно подставить Xp

в модель.

Yp

= - 7,0318824 + 0, 1954415 * 35,97 + 1,344552 * 29,15 = 39, 19

Задание №4.

Предположим, что между показателем Y - объем выпущенной продукции и факторами X1

- трудовые затраты, X2

- объем основных фондов, существует зависимость типа

Y = AX × X × X

(производная функция Кобба-Дугласа). По приведенным статистическим данным с помощью пакета "Excel":

определить коэффициенты А, б1

, б 2

;

вычислить прогноз в указанной точке;

определить коэффициент эластичности по каждому из факторов в точке прогноза.

Решение:

1. Набираем исходные данные в таблицу 1:

Таблица 1.

| X1

|

X2

|

Y

|

| 54,2

|

33,6

|

75,4

|

| 56,8

|

39,1

|

85,4

|

| 59,7

|

40,4

|

88,5

|

| 61,4

|

42,9

|

92,7

|

| 63,5

|

44

|

95,2

|

| 64,7

|

46,8

|

99,5

|

| 64,8

|

51,9

|

106,2

|

| 67,4

|

56,3

|

113,2

|

| 69

|

56,6

|

114,5

|

| 70,7

|

58,7

|

118,1

|

| 71,3

|

59,6

|

118,7

|

| 73,7

|

62,4

|

123

|

| 75,9

|

63,9

|

127,4

|

| 77,5

|

67,2

|

?

|

Так как модель не линейная, перейдем к линейной с помощью замены:

V = lnY, U1

= lnX1

, U2

= lnX2

, b0

= lnA, b1

= б1

получим линейную модель:

V = b0

+ b1

U1

+ b2

U2

Полученные результаты заносим в таблицу 2.

Таблица 2.

| X1

|

X2

|

Y

|

V

|

U1

|

U2

|

| 54,2

|

33,6

|

75,4

|

4,3228

|

3,9927

|

3,5145

|

| 56,8

|

39,1

|

85,4

|

4,4473

|

4,0395

|

3,6661

|

| 59,7

|

40,4

|

88,5

|

4,4830

|

4,0893

|

3,6988

|

| 61,4

|

42,9

|

92,7

|

4,5294

|

4,1174

|

3,7589

|

| 63,5

|

44

|

95,2

|

4,5560

|

4,1510

|

3,7842

|

| 64,7

|

46,8

|

99,5

|

4,6002

|

4,1698

|

3,8459

|

| 64,8

|

51,9

|

106,2

|

4,6653

|

4,1713

|

3,9493

|

| 67,4

|

56,3

|

113,2

|

4,7292

|

4,2106

|

4,0307

|

| 69

|

56,6

|

114,5

|

4,74057

|

4,2341

|

4,0360

|

| 70,7

|

58,7

|

118,1

|

4,7715

|

4,2584

|

4,0724

|

| 71,3

|

59,6

|

118,7

|

4,7766

|

4,2669

|

4,0877

|

| 73,7

|

62,4

|

123

|

4,8122

|

4,3000

|

4,1336

|

| 75,9

|

63,9

|

127,4

|

4,8473

|

4,3294

|

4,1573

|

| 77,5

|

67,2

|

4,3503

|

4, 2077

|

2. Найдем параметры b0

, b1

и b2

. Полученные результаты заносим в таблицу 3:

Таблица 3.

| Результаты расчета

|

| 1,296429

|

0,5234561

|

4,655595

|

| 0,09192

|

0,1394437

|

4,694014

|

| 0,998782

|

0,6193063

|

---

|

| 4101,677

|

10

|

---

|

| 3146,317

|

3,8354032

|

---

|

3. По данным таблицы можем записать модель:

V = 4,6556 + 0,5235U1

+ 1,2964U2

4. Найдем параметры исходной модели:

А = ebo

= e4.655595

= 105.1723; a1

= b1

= 0,5234561; a2

= b2

= 1,296429.

Исходная модель имеет вид:

Y = 105.1723 * X1

0.5235

* X2

1.2964

5. Найдем прогноз в заданной точке:

Y = 105.1723 * 77.50.5235

* 67.21.2964

= 239856.97;

Вычислим коэффициент эластичности, который показывает, на сколько% увеличится (если Ех

> 0) или уменьшится (если Ех

< 0) показатель Y, если фактор X изменится на 1%.

EX1

= (X1

* ∂y) / (y * ∂x1

) = (X1/

(105.1723 * X1

0.5235

* X2

1.2964

)) * ( (∂ (105.1723 * X1

0.5235

* X2

1.2964

)) / ∂x1

) = (X1/

(105.1723 * X1

0.5235

* X2

1.2964

)) * (105.1723 * X2

1.2964

* (∂ (X1

0.5235

)) / ∂x1

) = (X1/

X1

0.5

) * 0.5X1

-0.5

= 0.5X1

1-0.5-0.5

= 0.5X1

0

= 0.5

Вывод

Для модели Кобба-Дугласа коэффициент эластичности - это показатели степени a1

и a2

, при чем a1

= 0.5235 - коэффициент эластичности по трудозатратам, а a2

= 1.2964 - коэффициент эластичности по объему основных фондов.

Литература

1. Лук`яненко І.Г., Краснікова Л.І. Економетрика. Підручник. - К. Товариство “Знання”. - 1998. - 494 с.

2. Грубер Й. Эконометрия: учебное пособие для студентов экономических специальностей. - К. 1996. - 400 с.

3. Методические указания и контрольные задания по дисциплине "Эконометрия" для студентов экономического направления заочного факультета. / Сост. В.Н. Черномаз, Т.В. Шевцова, - Харьков: 2006 г. - 32 с.

4. Конспект лекций по курсу "Эконометрия"

|