| Завдання 1. Планування видаткової частини місцевого бюджету

Із бюджету району міста з районним поділом фінансується 10 головних розпорядників коштів (табл. 1.1).

Таблиця 1.1.Фінансування розпорядників

| Розпорядник коштів

|

Код відомчої класифікації

|

| Районна в місті державна адміністрація

|

100

|

| Фонд приватизації комунального майна району

|

108

|

| Районна рада

|

110

|

| Управління освіти

|

120

|

| Управління охорони здоров'я

|

140

|

| Управління праці та соціального захисту населення

|

150

|

| Служба у справах неповнолітніх

|

170

|

| Управління житлово-комунального господарства

|

190

|

| Відділ культури

|

200

|

| Фінансове управління

|

210

|

Для визначення обсягів асигнувань, необхідних для утримання установ і організацій району міста, зазначені головні розпорядники коштів готують бюджетні запити на підставі інформації, наданої їм розпорядниками коштів нижчого рівня. Порядок розрахунків показників видаткової частини бюджету району міста розглянемо на прикладі управлінь освіти й охорони здоров'я районної в місті державної адміністрації.

Управління освіти

Управління освіти районної в місті державної адміністрації обслуговує 2 вечірні школи. Їх загальна кількість у розрізі видів затверджується щорічно на початку навчального року розпорядженням районної в місті держадміністрації «Про затвердження мережі навчально-вихов них закладів освіти району в місті на відповідний навчальний рік».

Заклади освіти надають Управлінню освіти необхідну інформацію і розрахунки, які є підставою для складання бюджетного запиту.

Варіант III (УО). Скласти бюджетний запит по вечірніх школах району

Розрахунки необхідно виконати у такій послідовності (у розрізі КЕК).

1000 «Поточні видатки».

1100 «Видатки на товари і послуги».

1110 «Оплата праці працівників бюджетних установ».

1111 «Заробітна плата».

Необхідно розрахувати фонд заробітної плати педагогічного персоналу вечірніх шкіл на підставі даних, наведених у табл. 1.2 і 1.3.

Таблиця 1.2 – Зведення фонду заробітної плати педагогічних працівників

| Показники

|

5-9 класи

|

10-11 класи

|

Разом

|

| 1. Кількість класів на 01.01.2005 р.

|

5,00

|

26,00

|

31,00

|

| 2. Кількість педагогічних ставок на клас за тарифікацією

|

1,22

|

1,19

|

X

|

| 3. Середня ставка вчителя за тарифікацією, грн.

|

197,21

|

199,27

|

X

|

| 4. Кількість педагогічних ставок на всі класи на 01.01.2005 р. (п.1×п.2)

Реклама

|

6,10

|

30,94

|

37,04

|

| 5. Фонд заробітної плати на один місяць у період січень-серпень, грн. (п.3×п.4)

|

1202,98

|

6165,41

|

7368,39

|

| 6. Фонд заробітної плати за вісім місяців, грн. (п.5 × 8)

|

9623,85

|

49323,31

|

58947,16

|

| 7. Кількість класів на 01.09.2005 р.

|

5,00

|

26,00

|

31,00

|

| 8. Кількість педагогічних ставок на всі класи на 01.09.2005 р. (п.7×п.2)

|

6,10

|

30,94

|

37,04

|

| 9. Фонд заробітної плати на один місяць у період вересень-грудень, грн. (п.8×п.3)

|

1202,98

|

6165,41

|

7368,39

|

| 10. Фонд заробітної плати за чотири місяці, грн. (п.9×4)

|

4811,92

|

24661,66

|

29473,58

|

| 11. Разом заробітна плата вчителів за рік, грн. (п.6+п.10)

|

14435,77

|

73984,97

|

88420,74

|

| 12. Середні витрати за перевірку зошитів на один клас за тарифікацією, грн.

|

8,89

|

8,28

|

Х

|

| 13. Фонд заробітної плати на мі сяць на 01.01.2005 р., грн. (п.12×п.1)

|

44,45

|

215,28

|

259,73

|

| 14. Витрати на перевірку зошитів за вісім місяців, грн. (п.13×8)

|

355,60

|

1722,24

|

2077,84

|

| 15. Фонд заробітної плати на один місяць на 01.09.2005 р., грн. (п.12×п.7)

|

44,45

|

215,28

|

259,73

|

| 16. Витрати на перевірку зошитів за чотири місяці, грн. (п.15×4)

|

177,80

|

861,12

|

1038,92

|

| 17. Разом за перевірку зошитів, грн. (п.14+п.16)

|

533,40

|

2583,36

|

3116,76

|

| 18. Разом фонд заробітної плати вчителів, грн. (п.11+п.17)

|

14969,17

|

76568,33

|

91537,50

|

Таблиця 1.3 – Суми доплат педагогічному персоналу в розрізі видів

| Вид доплати за:

|

Сума, грн.

|

| завідування кабінетом

|

164,16

|

| класне керівництво

|

12 996,96

|

| бібліотечну роботу

|

60,00

|

| вислугу років

|

22 852,68

|

| Разом

|

36073,8

|

Заробітну плату адміністративно-господарського персоналу необхідно визначити на підставі даних, наведених у табл. 1.4.

Таблиця 1.4 – Зведення фонду з/п адміністративно-господарського персоналу

| Посада

|

Ставка, грн.

|

Кількість ставок на 01.01. 2005 р.

|

Місячний фонд заробітної плати в період з 01.01. до 01.09. 2005 р.

|

Кількість ставок на 01.09. 2005 р.

|

Місячний фонд заробітної плати в період 301.09.05 до 01.01.2006 р.

|

| Директор

|

363,00

|

2,00

|

726,00

|

2,00

|

726,00

|

| Заступник директора

|

229,90

|

3,00

|

689,70

|

3,00

|

689,70

|

| Разом педпра цівників:

|

X

|

5,00

|

1415,70

|

5,00

|

1415,70

|

| Заступник директора з АГР

|

229,90

|

1,00

|

229,90

|

1,00

|

229,90

|

| Секретар-друкарка

|

144,00

|

2,00

|

288,00

|

2,00

|

288,00

|

| Лаборант

|

161,28

|

2,00

|

322,56

|

2,00

|

322,56

|

| Завідувач бібліотеки

|

158,00

|

2,00

|

316,00

|

2,00

|

316,00

|

| Завгосп

|

161,00

|

1,00

|

161,00

|

1,00

|

161,00

|

| Робітник з обслуговування

|

144,00

|

2,00

|

288,00

|

2,00

|

288,00

|

| Прибиральниця

|

149,60

|

9,50

|

1421,20

|

9,50

|

1421,20

|

| Гардеробник

|

136,00

|

2,00

|

272,00

|

2,00

|

272,00

|

| Двірник

|

136,00

|

7,00

|

952,00

|

7,00

|

952,00

|

| Сторож

|

190,40

|

4,00

|

761,60

|

4,00

|

761,60

|

| Разом адміністративно-господарський персонал

Реклама

|

X

|

32,50

|

5012,26

|

32,50

|

5012,26

|

| Разом на місяць

|

X

|

X

|

6427,96

|

X

|

6427,96

|

На підставі одержаних даних табл. 1.4 розрахуємо річний фонд заробітної плати адміністративно-господарського персоналу.

6427,96·8+6427,96·4=77135,52 грн.

Розмір річного фонду заробітної плати з урахуванням усіх доплат усіх працівників установи:

91537,5+36073,8+77135,52=204746,82 грн.

До витрат на оплату праці працівників установ освіти відносять також:

– фонд матеріального заохочення (5 % від фонду заробітної плати з урахуванням усіх доплат);

204746,82·5%=10237,34 грн.

– кошти на оздоровлення педагогічного персоналу та матеріальна допомога в розмірі одного посадового окладу вчителя на рік становлять відповідно 6 760 грн. та 6 770 грн.

Річні витрати на оплату праці працівників установ освіти складуть:

204746,82+10237,34+6760+6770=228514,16 грн.

1120 «Нарахування на заробітну плату».

Нарахування на заробітну плату станом на 2009 р.

33,2% – нарахування до Пенсійного фонду;

228514,16·33,2%=75866,7 грн.

1,4% – нарахування до Фонду загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності;

228514,16·1,4%=3199,2 грн.

1,6% – нарахування до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття;

228514,16·1,6%=3656,23 грн.

0,2% - нарахування до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань (для бюджетних установ).

228514,16·0,2%=457,03 грн.

Сума нарахувань на заробітну плату працівників установ освіти складає:

75866,7+3199,2+3656,23+457,03=83179,16 грн.

1130 «Видатки на придбання предметів постачання і матеріалів, утримання бюджетних установ».

Дані для здійснення розрахунків надаються школами району виходячи із наявних потреб. Зведення за кодами економічної класифікації проводить управління освіти.

1131 «Предмети, матеріали, обладнання та інвентар».

На придбання мийних засобів кожній установі виділяється 33 грн.. Загальна сума витрат на придбання мийних засобів по 2 установах освіти складає:

33·2=66 грн.

1137 «Поточний ремонт обладнання, інвентарю, будівель та технічне обслуговування обладнання».

Розрахуємо суму видатків за КЕК 1137 виходячи з того, що середня вартість електромонтажних робіт становить 600 грн. на одну установу:

600·2=1200 грн.

1138 «Послуги зв'язку».

Середня вартість послуг зв'язку визначається на підставі наданих рахунків постачальника і становить 187,5 грн. на одну установу на місяць. Отже,річна вартість послуг зв’язку на всі установи освіти становить:

187,5·2·12=4500 грн.

1139 «Оплата інших послуг та інші видатки».

Витрати на обслуговування лічильників обліку тепла становлять 8600 грн. на одну установу. Загальна сума витрат на обслуговування лічильників обліку тепла становить:

8600·2=17200,00 грн.

1160 «Оплата комунальних послуг та енергоносіїв».

Потрібно визначити суму необхідних коштів на підставі таких показників:

а) 1161 «Оплата теплопостачання»:

витрати теплоенергії – 969,5 Гкал;

вартість 1 Гкал – 69 грн. (з ПДВ);

Загальна вартість:

969,5·69=66895,5 грн.

б) 1162 «Оплата водопостачання і водовідведення»:

витрати води – 19 607,9 м3;

вартість 1 м3 – 0,816 грн. (з ПДВ);

Загальна вартість:

19607,9·0,816=16000,05 грн.

в) 1163 «Оплата електроенергії»:

витрати електроенергії – 37 650 кВт год;

вартість 1 кВт год – 0,162 грн.;

Загальна вартість:

37650·0,162=6099,3 грн.

г) 1165 «Оплата інших комунальних послуг та енергоносіїв» – 2 200 грн.

Сумарні витрати на оплату комунальних послуг та енергоносіїв складають:

66895,5+16000,05+6099,3+2200=91194,85 грн.

2000 «Капітальні видатки»

Протягом року капітальні видатки вечірніми школами не плануються.

Скласти бюджетний запит по дитячій клінічній лікарні № 3

Управління охорони здоров'я районної в місті державної адміністрації обслуговує такі види установ (табл. 1.5).

Таблиця 1.5 – Показники дитячої клінічної лікарні № 3

| Установи

|

Штатна чисельність

|

Фактично зайняті ставки

|

Фактично нарахована зарплата, тис. грн.

|

У тому числі

|

Кількість обслуго вуваного населення, тис. осіб

|

| усього

|

у тому числі

|

| матеріальна допомога

|

10 % надбавки

|

середньомісячна зарплата

|

дитяче

|

доросле

|

| Дитяча лікарня № 3

|

485,25

|

480,0

|

852,6

|

59,8

|

11,6

|

200,75

|

23,6

|

23,6

|

X

|

Розрахунки необхідно виконати у такій послідовності (у розрізі КЕК, а також у розрізі поліклінічного та стаціонарного відділень).

1000 «Поточні видатки».

1100 «Видатки на товари і послуги».

1110 «Оплата праці працівників бюджетних установ».

1111 «Заробітна плата».

Розрахуємо фонд заробітної плати працівників лікарні на підставі даних, наведених у табл. 1.6.

Таблиця 1.6 – Зведення фонду заробітної плати

| Категорія працівників

|

Лікарі

|

Середній медичний персонал

|

Молодший

медичний

персонал

|

Спеціалісти-немедики

|

Інші

|

Разом

|

| Кількість працівників

|

117,50

|

201,75

|

89,50

|

31,50

|

45,00

|

485,25

|

| Середній оклад, грн.

|

240,00

|

185,95

|

172,07

|

180,95

|

168,00

|

194,49

|

| Місячний фонд оплати праці, грн.

|

28200,00

|

37515,41

|

15400,27

|

5699,93

|

7560,00

|

94375,60

|

| 10-відсоткова надбавка дільничній мережі, грн.

|

380,00

|

410,00

|

0,00

|

0,00

|

0,00

|

790,00

|

| Оплата за роботу в нічний час та святкові дні, грн.

|

450,00

|

900,00

|

1000,00

|

0,00

|

0,00

|

2350,00

|

| Разом місячний фонд оплати праці, грн.

|

29030,00

|

38825,41

|

16400,27

|

5699,93

|

7560,00

|

97515,60

|

| Підвищення оплати праці до 112%, грн.

|

32513,60

|

43484,46

|

18368,30

|

6383,92

|

8467,20

|

109217,47

|

| Річний фонд оплати праці, грн.

|

390163,20

|

521813,54

|

220419,56

|

76606,99

|

101606,40

|

1310609,70

|

| Матеріальна допомога в розмірі одного посадового окладу, грн.

|

31584,00

|

42016,80

|

17248,00

|

6384,00

|

8467,20

|

105700,00

|

| Разом, оплата праці, грн.

|

421747,20

|

563830,34

|

237667,56

|

82990,99

|

110073,60

|

1416309,70

|

Таблиця 1.61 - Виплата по тимчасовій непрацездатності». Витрати по даній статті становлять 2%.

| Категорія працівників

|

Річний фонд оплати праці, грн.

|

Ставка відрахування

|

Сума виплат

|

| Лікарі

|

390163,20

|

2%

|

7803,26

|

| Середній медичний персонал

|

521813,54

|

10436,27

|

| Молодший медичний персонал

|

220419,56

|

4408,39

|

| Спеціалісти немедики

|

76606,99

|

1532,14

|

| Інші

|

101606,40

|

2032,13

|

| Разом

|

1310609,70

|

26212,19

|

Таблиця 1.6.2 - 1120 «Нарахування на заробітну плату». Нарахування на заробітну плату станом на 2009 р. 33,2% – нарахування до Пенсійного фонду.

| Категорія працівників

|

Річний фонд оплати праці, грн.

|

Ставка відрахування

|

Сума виплат

|

| Лікарі

|

390163,20

|

33,2%

|

129534,18

|

| Середній медичний персонал

|

521813,54

|

173242,10

|

| Молодший медичний персонал

|

220419,56

|

73179,29

|

| Спеціалісти немедики

|

76606,99

|

25433,52

|

| Інші

|

101606,40

|

33733,32

|

| Разом

|

1310609,70

|

435122,42

|

Таблиця 1.6.3 - 1,4% – нарахування до Фонду загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності.

| Категорія працівників

|

Річний фонд оплати праці, грн.

|

Ставка відрахування

|

Сума виплат

|

| Лікарі

|

390163,20

|

1,4%

|

5462,28

|

| Середній медичний персонал

|

521813,54

|

7305,39

|

| Молодший медичний персонал

|

220419,56

|

3085,87

|

| Спеціалісти немедики

|

76606,99

|

1072,50

|

| Інші

|

101606,40

|

1422,49

|

| Разом

|

1310609,70

|

18348,54

|

Таблиця 1.6.4 - 1,6% – нарахування до Фонду загальнообов’язкового державного соціального страхування на випадок безробіття.

| Категорія працівників

|

Річний фонд оплати праці, грн.

|

Ставка відрахування

|

Сума виплат

|

| Лікарі

|

390163,20

|

1,6%

|

6242,61

|

| Середній мед. персонал

|

521813,54

|

8349,02

|

| Молодший мед. персонал

|

220419,56

|

3526,71

|

| Спеціалісти немедики

|

76606,99

|

1225,71

|

| Інші

|

101606,40

|

1625,70

|

| Разом

|

1310609,70

|

20969,76

|

Таблиця 1.6.5 - 0,2% - нарахування до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань (для бюджетних установ).

| Категорія працівників

|

Річний фонд оплати праці, грн.

|

Ставка відрахування

|

Сума виплат

|

| Лікарі

|

390163,20

|

0,2%

|

780,33

|

| Середній медичний персонал

|

521813,54

|

1043,63

|

| Молодший медичний персонал

|

220419,56

|

440,84

|

| Спеціалісти немедики

|

76606,99

|

153,21

|

| Інші

|

101606,40

|

203,21

|

| Разом

|

1310609,70

|

2621,22

|

Загальна сума нарахувань на заробітну плату працівників становить:

435122,42+18348,54+18348,54+20969,76+2621,22=495410,48 грн.

1130 «Придбання предметів постачання і матеріалів, утримання бюджетних установ».

1131 «Предмети, матеріали, обладнання та інвентар».

1) Розраховано, що необхідно придбати для поліклінічного відділення:

– мийні засоби на суму 10 000 грн.;

– канцтовари – 9000 грн.;

– бланки документів – 10 000 грн.;

– господарський інвентар (щітки, віники, відра) – 5000 грн.;

– придбання матеріалів по службах опалення та водопостачання – 3000 грн.;

– предмети з терміном служби менше одного року – 5000 грн.

Сума витрат на предмети, матеріали, обладнання та інвентар для поліклінічного відділення складає:

10000+9000+10000+5000+3000+5000=42000 грн.

2) Розраховано, що необхідно придбати для стаціонарного відділення:

– мийні засоби на суму 8000 грн.;

– канцтовари – 10 000 грн.;

– господарський інвентар (щітки, віники, відра) – 5000 грн.;

– придбання матеріалів по службах опалення та водопостачання – 4000 грн.;

– предмети з терміном служби менше одного року – 5000 грн.

Сума витрат на предмети, матеріали, обладнання та інвентар для поліклінічного відділення складає:

8000+10000+5000+4000+5000=32000 грн.

Загальна сума витрат за статтею "Предмети, матеріали, обладнання та інвентар" складає:

42000+32000=74000 грн.

1132 «Медикаменти та перев'язувальні матеріали».

Розрахувати витрати за такими складовими:

1. Загальні відвідування:

– кількість лікарських відвідувань300 000;

– норма витрат на одне відвідування – 0,50 грн.

Витрати на загальні відвідування становлять:

300000·0,50=150000 грн.

2. Стоматологічні відвідування:

– кількість відвідувань – 40 000;

– норма витрат на одне відвідування – 1,00 грн.

Витрати на стоматологічні відвідування становлять:

40000·1,00=40000 грн.

3. Невідкладна допомога:

– кількість відвідувань – 9000;

– норма витрат на одне відвідування – 1,00 грн.

Витрати на невідкладну допомогу становлять:

9000·1,00=9000 грн.

4. Денний стаціонар:

– кількість ліжко-днів – 4500;

– норма витрат на один ліжко-день – 4,60 грн.

Витрати на денний стаціонар становлять:

4500·4,60=20700 грн.

5. Звичайний стаціонар:

– кількість ліжко-днів – 39 000;

– норма витрат на один ліжко-день – 4,60 грн.

Витрати на денний стаціонар становлять:

39000·4,60=179400 грн.

6. Безкоштовні медикаменти:

– кількість пільговиків на рік – 6111;

– орієнтовна норма витрат на одного пільговика – 18 грн. на рік.

Витрати на безкоштовні медикаменти становлять:

6111·18=109998 грн.

Загальна сума витрат за статтею «Медикаменти та перев'язувальні матеріали» складає:

150000+40000+9000+20700+179400+109998=509098 грн.

1133 «Продукти харчування».

1) Стаціонарне відділення.

Кількість ліжок у стаціонарному відділенні становить 120 одиниць; дні функціонування одного ліжка на рік – 325; норма витрат на один ліжко-день – 7,00 грн. Крім того, харчування матерів: кількість ліжко-днів – 5000; норма витрат на один ліжко-день – 7,00 грн.

2) Поліклінічне відділення.

Необхідно розрахувати річні витрати на безкоштовні молочні суміші для дітей виходячи з таких даних: кількість дітей – 76 осіб; норма витрат (вартість одного набору на день) – 2,74 грн. Також розрахувати річні витрати на харчування співробітників: кількість співробітників – 11 осіб; норма витрат молока на день на одного співробітника – 0,5 літра; вартість молока – 1,30 грн. за 1 літр; кількість днів харчування – 21 день на місяць.

1134 «М'який інвентар і обмундирування».

Необхідно розрахувати витрати виходячи з даних табл. 1.7.

Таблиця 1.7 – Витрати на придбання м'якого інвентарю та обмундирування

| Найменування

|

Кількість, шт.

|

Ціна за

1 шт., грн.

|

Сума, грн..

|

| поліклініка

|

стаціонар

|

поліклініка

|

стаціонар

|

разом

|

| Рушники вафельні

|

40

|

60

|

5,00

|

200

|

300

|

500

|

| Рушники махрові

|

100

|

100

|

10,00

|

1000

|

1000

|

2000

|

| Простирадла

|

40

|

80

|

15,00

|

600

|

1200

|

1800

|

| Підковдри

|

40

|

80

|

25,00

|

1000

|

2000

|

3000

|

| Наволочки

|

40

|

80

|

7,50

|

300

|

600

|

900

|

| Матраци

|

20

|

60

|

62,50

|

1250

|

3750

|

5000

|

| Ковдри

|

20

|

30

|

70,00

|

1400

|

2100

|

3500

|

| Пелюшки

|

0

|

50

|

6,00

|

0

|

300

|

300

|

| Разом

|

X

|

X

|

X

|

5750

|

11250

|

17000

|

1135 «Оплата транспортних послуг та утримання транспортних засобів».

Необхідно розрахувати витрати на підставі даних табл. 1.8.

Таблиця 1.8 – Витрати на утримання транспортних засобів

| Види відділення

|

Поліклініка

|

Стаціонар

|

Разом

|

| Норма функціонування одного автомобіля в день, год.

|

12

|

8

|

X

|

| Норма витрат на один автомобіль за одну годину функціонування, грн..

|

12,78

|

12,78

|

X

|

| Кількість днів функціонування одного автомобіля на місяць

|

30

|

22

|

X

|

| Місячні витрати на один автомобіль, грн.

|

4600,8

|

2249,28

|

X

|

| Кількість автомобілів

|

1

|

1

|

X

|

| Витрати на рік по всіх автомобілях у відділенні, грн.

|

4600,8

|

2249,28

|

6850,08

|

1136 «Орендна плата».

Необхідно розрахувати розмір орендної плати поліклініки на підставі даних табл. 1.9.

Таблиця 1.9 – Витрати на орендну плату

| Орендодавець

|

Розмір орендної плати на місяць, грн.

|

Розмір орендної плати на рік, грн

|

| ЖЕК № 504

|

100

|

1200

|

| ЖЕК № 504

|

175

|

2100

|

| ЖЕК № 504

|

208

|

2496

|

| Разом

|

483

|

5796

|

1137 «Поточний ремонт обладнання, інвентарю, будівель та технічне обслуговування обладнання».

Необхідно розрахувати витрати виходячи з даних табл. 1.10.

Таблиця 1.10 – Витрати на поточний ремонт та технічне обслуговування

| Види робіт

|

Організація, з якою укладено договір

|

Сума витрат, грн

|

| поліклініка

|

стаціонар

|

разом

|

| Комплексне обслуговування медичної техніки

|

Інтергоспіталь

|

2 000,00

|

2 000,00

|

4 000,00

|

| Ремонт холодильників

|

Побуттехпром

|

2 000,00

|

1 000,00

|

3 000,00

|

| Повірка засобів вимірювання

|

Медтехсервіс

|

3 000,00

|

3 000,00

|

6 000,00

|

| Техобслуговування комп'ютерної техніки

|

Формат

|

4 000,00

|

—

|

4 000,00

|

| Поточний ремонт приміщень

|

—

|

10 000,00

|

10 000,00

|

20 000,00

|

| Разом

|

X

|

21 000,00

|

16 000,00

|

37 000,00

|

1138 «Послуги зв'язку».

Необхідно розрахувати витрати на підставі даних табл. 1.11.

Таблиця 1.11 – Витрати за послуги зв’язку

| Організація, з якою укладено договір

|

Сума витрат, грн

|

| поліклініка

|

стаціонар

|

разом

|

| «Utеl»

|

9 000,00

|

2 000,00

|

11 000,00

|

| «Укртелеком»

|

4 000,00

|

3 000,00

|

7 000,00

|

| Разом

|

13 000,00

|

5 000,00

|

18 000,00

|

1139 «Оплата інших послуг та інші видатки».

Необхідно розрахувати витрати, виходячи з даних табл. 1.12.

Таблиця 1.12 – Витрати на інші послуги та інші видатки

| Види робіт

|

Організація, з якою укладено договір

|

Сума витрат, грн

|

| поліклініка

|

стаціонар

|

разом

|

| Дезінфекція та дератизація

|

Промдезінфекція, Санепідемстанція

|

11 000,00

|

11 000,00

|

22 000,00

|

| Повірка медичних апаратів

|

Ремторгобладнання

|

4 000,00

|

5 000,00

|

9 000,00

|

| Обслуговування холодильників

|

Побуттехпром

|

4 000,00

|

5 000,00

|

9 000,00

|

| Видатки на охорону

|

ТОВ «Витязь»

|

18 000,00

|

18 000,00

|

36 000,00

|

| Разом

|

X

|

37 000,00

|

39 000,00

|

76 000,00

|

1140 «Видатки на відрядження».

Визначити річні витрати на придбання проїзних квитків для дільничної мережі на підставі таких даних:

– кількість необхідних квитків – 30 шт.;

– вартість одного квитка на місяць – 25,00 грн.

Видатки на відрядження становлять:

30·25,00=750 грн.

1160 «Оплата комунальних послуг та енергоносіїв».

Потрібно визначити суму необхідних коштів на підставі таких показників.

1161 «Оплата теплопостачання».

1) Поліклінічне відділення:

– витрати теплоенергії – 2913 Гкал;

– вартість 1 Гкал – 69 грн. (з ПДВ).

Вартість оплати теплопостачання у поліклінічному відділенні становить:

2913·69=200997 грн.

2) Стаціонарне відділення:

– витрати теплоенергії – 522 Гкал;

– вартість 1 Гкал – 69 грн. (з ПДВ).

Вартість оплати теплопостачання у стаціонарному відділенні становить:

522·69=38088 грн.

Загальна сума витрат на оплату теплопостачання становить:

200997+38088=239085 грн.

1162 «Оплата водопостачання і водовідведення».

1) Поліклінічне відділення:

– витрати води – 28 186 м3

;

– вартість 1 м3

– 0,816 грн. (з ПДВ).

Вартість оплати водопостачання і водовідведення у поліклінічному відділенні становить:

28186·0,816=22999,77 грн.

2) Стаціонарне відділення:

– витрати води – 8 578 м3;

– вартість 1 м3 – 0,816 грн (з ПДВ).

Вартість оплати водопостачання і водовідведення у стаціонарному відділенні становить:

8578·0,816=6999,64 грн.

Загальна сума витрат на оплату водопостачання і водовідведення становить:

22999,77+6999,64=29999,42

1163 «Оплата електроенергії».

1) Поліклінічне відділення:

– витрати електроенергії – 237 179 кВт-год;

– вартість 1 кВт-год – 0,156 грн.

Вартість оплати електроенергії у поліклінічному відділенні становить:

237179·0,156=36999,92 грн.

2) Стаціонарне відділення:

– витрати електроенергії – 51 282 кВт-год;

– вартість 1 кВт-год – 0,156 грн.

Вартість оплати електроенергії у стаціонарному відділенні становить:

51282·0,156=7999,99

Загальна сума витрат на оплату електроенергії становить:

36999,92+7999,99=44999,92 грн.

1165 «Оплата інших комунальних послуг та енергоносіїв».

На вивезення сміття згідно з договором щомісяця необхідно 167 грн. та 333 грн., відповідно поліклінічному та стаціонарному відділенням.

Загальна сума витрат на оплату інших комунальних послуг та енергоносіїв (вивезення сміття) становить:

167+333=500 грн.

2000 «Капітальні видатки».

2100 «Придбання основного капіталу».

2110 «Придбання обладнання і предметів довгострокового користування».

Необхідно розрахувати витрати на підставі даних табл. 1.13.

Таблиця 1.13 – Витрати на придбання обладнання і предметів довгострокового користування

| Вид обладнання

|

Вартість одиниці обладнання, грн.

|

Кількість, шт.

|

Загальна вартість, грн

|

| поліклініка

|

стаціонар

|

поліклініка

|

стаціонар

|

разом

|

| Стілець

|

50

|

50

|

50

|

2500

|

2500

|

5000

|

| Ліжка

|

200

|

0

|

40

|

0

|

8000

|

8000

|

| Тумбочка

|

150

|

0

|

40

|

0

|

6000

|

6000

|

| Обладнання охоронної сигналізації

|

—

|

—

|

—

|

—

|

—

|

2 000,00

|

| Обладнання пожежної сигналізації

|

|

—

|

|

—

|

—

|

18 000,00

|

| Оргтехніка

|

|

|

|

|

|

20 000,00

|

| Холодильник

|

1 500,00

|

1

|

2

|

1500

|

3000

|

4500

|

| Обладнання вентиляції

|

|

|

|

|

|

50 000,00

|

| Разом

|

X

|

X

|

X

|

4000

|

19500

|

23500

|

2130 «Капітальний ремонт, реконструкція та реставрація».

2131 «Капітальний ремонт та реконструкція житлового фонду».

Необхідно розрахувати витрати на підставі даних табл. 1.14.

Таблиця 1.14 – Витрати на капітальний ремонт та реконструкцію житлового фонду

| Види робіт

|

Сума витрат, гри

|

| поліклініка

|

стаціонар

|

разом

|

| Ремонт фасаду

|

349 000,00

|

0

|

349 000,00

|

| Ремонт даху

|

50 000,00

|

0

|

50 000,00

|

| Ремонт басейну

|

50 000,00

|

0

|

50 000,00

|

| Підготовка до зими

|

15 000,00

|

15 000,00

|

30 000,00

|

| Разом

|

464 000,00

|

15 000,00

|

479 000,00

|

Завдання 2

Визначити рейтинг території та розрахувати інтегральний коефіцієнт фінансової стійкості на основі наступних даних (таблиця 2.1).

Таблиця 2.1. – Вихідні дані

| Показники

|

Адміністративно-територіальні одиниці

|

| А

|

Б

|

В

|

Г

|

| Кількість населення, тис. осіб

|

908,0

|

818,3

|

811,5

|

805,8

|

| Обсяг бюджету, тис. грн.

|

261480,0

|

303420,0

|

312081,0

|

208720,0

|

| відсоток виконання бюджету, %

|

102,0

|

99,6

|

107,0

|

141,05

|

| в т.ч. загальний фонд, тис. грн.

|

230085,0

|

238040,0

|

295720,0

|

202190,0

|

| в т.ч. дотація вирівнювання/вилучення, тис. грн.

|

9363,0

|

-5270,0

|

-5444,0

|

8650,0

|

| Дефіцит бюджету, тис. грн.

|

1268

|

1161,5

|

-

|

-

|

| Сума боргу, що мала місце на початок бюджетного року, тис. грн.

|

-

|

-

|

729,2

|

695,4

|

| Доходи, що не враховуються при визначенні міжбюджетних трансфертів, тис. грн.

|

100947,0

|

118930,0

|

127628,0

|

132856,0

|

| в т.ч. надходження бюджету розвитку, тис. грн.

|

7148,0

|

6769,0

|

9017,0

|

1089,0

|

| з них, кошти від продажу земельних ділянок, тис. грн.

|

1497,0

|

2383,0

|

2929,0

|

520,0

|

| Залишок коштів на початок року, тис. грн.

|

240,0

|

760,0

|

1020,0

|

330,0

|

| Недоїмка з платежів до місцевого бюджету, тис. грн.

|

4040,0

|

1980,0

|

1460,0

|

2600,0

|

| Приріст (+), зменшення (-) недоїмки в порівнянні з минулим роком, %

|

4,2

|

-1,3

|

-3,2

|

2,5

|

| Кредиторська заборгованість бюджету, тис. грн.

|

41359,0

|

41739,0

|

41848,0

|

31517,0

|

| в т.ч. із заробітної плати, тис. грн.

|

-

|

11276,0

|

11090,0

|

1430,0

|

| Місячний фонд оплати праці, тис. грн.

|

6890,0

|

8800,0

|

5900,0

|

4860,0

|

| Дебіторська заборгованість, тис. грн.

|

1180,0

|

650,0

|

1370,0

|

920,0

|

| Якість планування (кількість дохідних джерел із 35, що виконані)

|

30

|

31

|

33

|

34

|

| Порушення термінів погашення боргу

|

-

|

+

|

-

|

+

|

Загальний рівень боргового навантаження:

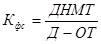

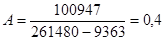

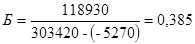

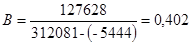

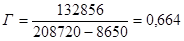

1) Коефіцієнт фінансової самостійності:

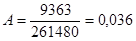

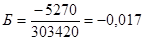

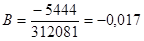

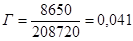

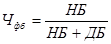

2) Частка трансфертів у загальній сумі доходів місцевих бюджетів (коефіцієнт трансфертів):

3) Реальний дефіцит:

РДБ = ДБ+КЗ-ДЗ

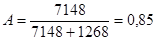

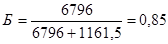

4) Частка фінансування бюджету розвитку за рахунок власних коштів:

5) Розмір боргу на одного жителя:

6) Якість планування

7) Частка кредиторської заборгованості в структурі доходів бюджету:

8) Частка дебіторської заборгованості в структурі доходів бюджету

9)

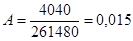

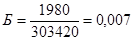

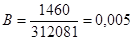

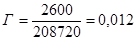

10) Частка недоїмки з платежів до місцевих бюджетів в структурі доходів бюджету:

11) Питома вага заробітної плати у складі кредиторської заборгованості:

Здійснені розрахунки занесемо до таблиці 2.2. Кожному показнику присвоєно ваговий коефіцієнт залежно від його важливості для оцінки фінансової стійкості адміністративно-територіальної одиниці.

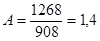

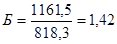

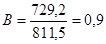

Таблиця 2.2 – Показники фінансової стійкості територій

| Ваговий коефіцієнт

|

Показник

|

А

|

Б

|

В

|

Г

|

| оцінка

|

значення

|

оцінка

|

значення

|

оцінка

|

значення

|

оцінка

|

значення

|

| 0,08

|

Відсоток виконання бюджету

|

2

|

102,0

|

1

|

99,6

|

3

|

107,0

|

4

|

141,05

|

| 0,15

|

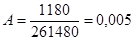

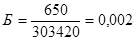

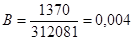

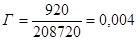

Загальний рівень боргового навантаження

|

1

|

0,005

|

2

|

0,004

|

4

|

0,002

|

3

|

0,003

|

| 0,13

|

Коефіцієнт фінансової самостійності

|

2

|

0,4

|

1

|

0,385

|

3

|

0,402

|

4

|

0,664

|

| 0,13

|

Коефіцієнт трансфертів

|

2

|

0,036

|

1

|

-0,017

|

1

|

-0,017

|

3

|

0,041

|

| 0,11

|

Реальний дефіцит

|

2

|

41447

|

1

|

42250,5

|

3

|

40478

|

4

|

30597

|

| 0,09

|

Частка фінансування бюджету розвитку за рахунок власних коштів

|

1

|

0,85

|

1

|

0,85

|

2

|

1

|

2

|

1

|

| 0,01

|

Розмір боргу на одного жителя

|

2

|

1,4

|

1

|

1,42

|

3

|

0,9

|

4

|

0,86

|

| 0,1

|

Якість планування

|

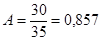

1

|

0,857

|

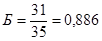

2

|

0,886

|

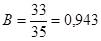

3

|

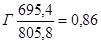

0,943

|

4

|

0,971

|

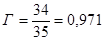

| 0,03

|

Частка кредиторської заборгованості в структурі доходів бюджету

|

1

|

0,158

|

3

|

0,138

|

4

|

0,134

|

2

|

0,151

|

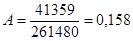

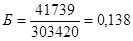

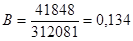

| 0,06

|

Частка дебіторської заборгованості у структурі доходів бюджету

|

1

|

0,005

|

3

|

0,002

|

2

|

0,004

|

2

|

0,004

|

| 0,025

|

Частка недоїмки з платежів до місцевих бюджетів в структурі доходів бюджету

|

1

|

0,015

|

3

|

0,007

|

4

|

0,005

|

2

|

0,012

|

| 0,01

|

Приріст (+), зменшення (-) недоїмки в порівнянні з минулим роком, %

|

1

|

4,2

|

3

|

-1,3

|

4

|

-3,2

|

2

|

2,5

|

| 0,025

|

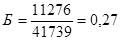

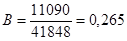

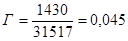

Питома вага заробітної плати у складі кредиторської заборгованості

|

4

|

-

|

1

|

0,27

|

2

|

0,265

|

3

|

0,045

|

| 0,05

|

Порушення термінів погашення боргу

|

2

|

-

|

1

|

+

|

2

|

-

|

1

|

+

|

| 1

|

Разом

|

1,585

|

|

1,5

|

|

2,73

|

|

3,115

|

|

Розрахуємо рейтинг адміністративно-територіальної одиниці на підставі значень питомої ваги показників та їх оцінки:

АТО А

= 0,08·2+0,15·1+0,13·2+0,13·2+0,11·2+0,09·1+0,01·2+0,1·1+0,03·1+

+0,06·1+0,025·1+0,01·1+0,025·4+0,05·2=1,585

АТО Б

= 0,08·1+0,15·2+0,13·1+0,13·1+0,11·1+0,09·1+0,01·1+

+0,1·2+0,03·3+0,06·3+0,025·3+0,01·3+0,025·1+0,05·1=1,5

АТО В

= 0,08·3+0,15·4+0,13·3+0,13·1+0,11·3+0,09·2+0,01·3+

+0,1·3+0,03·4+0,06·2+0,025·4+0,01·4+0,025·2+0,05·2=2,73

АТО Г

= 0,08·4+0,15·3+0,13·4+0,13·3+0,11·4+0,09·2+0,01·4+0,1·4+

+0,03·2+0,06·2+0,025·2+0,01·2+0,025·3+0,05·1=3,115

Отже, найвищий рейтинг у адміністративно-територіальної одиниці Г, наступними за рейтингом є, відповідно, В, А та Б.

Завдання 3. Аналіз бюджету міста Ужгород за 2009 – 2010 рр. Доходи

Таблиця 3.1 – Виконання доходної частини міського бюджету

| Найменування доходів

|

2009

|

2010 (І півріччя)

|

| Загальний фонд

|

Спеціальний фонд

|

Загальний фонд

|

Спеціальний фонд

|

| Плановий розрахунок, тис.грн.

|

Фактично надійшло, тис.грн.

|

Фактичне виконання, %

|

Плановий розрахунок, тис.грн.

|

Фактично надійшло, тис.грн.

|

Фактичне виконання, %

|

Плановий розрахунок, тис.грн.

|

Фактично надійшло, тис.грн.

|

Фактичне виконання, %

|

Плановий розрахунок, тис.грн.

|

Фактично надійшло, тис.грн.

|

Фактичне виконання, %

|

| Податки і збори (обов’язкові платежі)

|

164737,6

|

154581,0

|

93,8

|

46680,5

|

33683,0

|

72,2

|

76725,1

|

77384,2

|

100,9

|

13601,5

|

14404,0

|

105,9

|

| Трансферти

|

62994,2

|

61865,6

|

98,2

|

-

|

16680,4

|

-

|

38402,4

|

35690,1

|

92,9

|

|

|

|

| Обсяг доходів, що враховуються при визначенні обсягів міжбюджетних трансфертів

|

150727,6

|

141969,6

|

94,2

|

-

|

-

|

-

|

71538,9

|

71538,9

|

100,0

|

-

|

-

|

-

|

| Обсяг доходів, що не враховуються при визначенні міжбюджетних трансфертів

|

14010,0

|

12611,1

|

90,0

|

-

|

-

|

-

|

5186,2

|

5547,6

|

107,0

|

-

|

-

|

-

|

Т

2009 рік

Прояви фінансово-економічної кризи в країні і зокрема в місті, вплинули на наповнюваність міського бюджету, тому в травні поточного року почався спад поступлень податків і зборів, обов’язкових платежів до загального фонду бюджету міста порівняно з відповідним періодом минулого року. Так, за звітній рік надходження доходів загального фонду (без трансфертів) зменшилось порівняно з минулим роком на 13048,5 тис. грн. або на 7,8 %. Найбільше зменшення поступлень у звітному періоді відбулося по таких обов’язкових платежах:

– податок з доходів фізичних осіб на 5112,8 тис. грн. або на 3,9 %;

– плата за торговий патент на 7020,1 тис. грн., або на 80,9 %;

– єдиний податок на 808,0 тис. грн., або на 7,1 %;

– податок на прибуток підприємств комунальної власності на 1656,9 тис. грн., або на 53,7 %;

– надходження до бюджету сум відсотків за розміщення тимчасово вільних бюджетних коштів на депозитних рахунках в установах банків на 893,9 тис. грн. або на 70,3 %;

– плата за оренду комунального майна на 479,4 тис. грн., або на 20,4 %.

Зменшення зазначених платежів до загального фонду міського бюджету в основному відбулось за рахунок зменшення бази оподаткування, зокрема, зменшення фонду оплати праці, заборону грального бізнесу, зменшення обсягів виручки від реалізації товарів і послуг, зменшення рентабельності комунальних підприємств, а також збільшення заборгованості за оренду комунального майна, і не розміщення тимчасово вільних бюджетних коштів на депозитних рахунках банків.

У звітному періоді зменшились надходження платежів до спеціального фонду бюджету міста, порівняно з минулим роком, на 32579,0 тис. грн., або на 49,2 %. Зокрема, значно зменшились поступлення таких обов’язкових платежів:

– податок з власників транспортних засобів на 745,2 тис. грн., або 15,5 %;

– надходження від продажу землі на 9987,9 тис. грн., або 59,3 %;

– надходження від продажу майна на 14490,1 тис. грн.,або на 64,7 %;

– надходження до цільового фонду соціально-економічного розвитку на 7183,6 тис. грн., або на 61,1%.

Поряд з негативною тенденцією стосовно спаду поступлень доходів до загального фонду бюджету міста, слід відмітити і ріст окремих податків та зборів порівняно з минулим роком. Так, збільшення находжень відбулось з наступних обов’язкових платежів:

– плата за землю - на 834,6 тис. грн., або 113,6 %;

– державне мито - на 1034,2 тис. грн., або 213,8 %;

– місцеві податки і збори - на 58,8 тис. грн. або 103,6 %.

Збільшення надходжень вищевказаних платежів до загального фонду бюджету міста в звітному році, порівняно з попереднім роком, відбулось в основному за рахунок розширення податкової бази, зокрема, збільшення площі земельних ділянок виділених в оренду і приватну власність, покращення організації справляння збору за припаркування автотранспорту на території міста, активізація позовної роботи щодо примусового стягнення дебіторської заборгованості через установи суду, збільшення розмірів штрафів за порушення безпеки дорожнього руху.

У зв’язку з особливим загостренням фінансово-економічної кризи в місті, у звітному році не забезпечено виконання уточненого планового обсягу доходів бюджету.

У зв’язку зі зниженням темпів росту надходжень податків і зборів (обов’язкових платежів) в 2009 році, невиконання запланованого обсягу загального фонду доходної частини бюджету міста (без трансфертів) становило 6,2 відсотка і відхилення склало 10156,6 тис. грн. від запланованого обсягу.

Найбільше невиконання відбулось з наступних платежів:

– податок з доходів фізичних осіб - 2,8 % або 3657,4 тис. грн.;

– плата за торговий патент - 76,0 % або 5257,5 тис. грн.;

– податок на прибуток підприємств комунальної власності - 7,3 % або на 111,7 тис. грн.;

– надходження відсотків за розміщення тимчасово вільних бюджетних коштів - 62,4 % або 626,1 тис. грн.;

– плата за оренду майна комунальної власності - 37,6 % або 1124,9 тис. грн.

Протягом звітного року невиконання планових розрахункових показників доходної частини спеціального фонду бюджету міста (без трансфертів) склало 27,8 відсотка, або – 12997,5 тис. грн., зокрема, найбільше з наступних платежів:

– податок з власників транспортних засобів – 18,5 % і відхилення склало – 923,9 тис. грн.;

– надходження від продажу землі - 44,5 % або – 5487,4 тис. грн.;

– надходження коштів від відчуження майна – 48,1 % або – 7300,4тис.грн.

При аналізі фактичного стану виконання доходної частини загального фонду міського бюджету у звітному періоді виявлено наступні причини відхилень від розрахункових планових показників.

Невиконання запланованого обсягу надходжень податку з доходів фізичних осіб відбулося зокрема через скорочення потреби в найманій силі у зв’язку зі згортанням ділової активності суб’єктів господарювання під час фінансово-економічної кризи. Також, через відсутність обсягів робіт частина керівників підприємств перевели своїх працівників на неповний робочий день (тиждень) або скоротили чисельність працюючих. Також, на невиконання розрахункового обсягу вищезазначеного податку вплинула заборгованість з виплати заробітної плати, яка станом на 1 грудня , з урахуванням економічно неактивних підприємств, склала 2489,3 тис.грн, з них заборгованість по економічно активних підприємствах - 2245,5 тис. грн. Найбільш проблемними у цьому плані були будівельна й переробна галузь, операції з нерухомістю, майном та особливо сфера послуг. Так заборгували своїм працівникам підприємства: МЖК „Закарпаття”, ТОВ БК „Комфортбуд”, ВАТ „Машинобудівний завод „Тиса”, , КП ЖРЕР№6, ВАТ „Інтурист-Закарпаття”.

Невиконання планового обсягу надходжень плати за торгові патенти на деякі види підприємницької діяльності зумовлене зменшенням в поточному році кількості одержаних торгових патентів на здійснення роздрібної торгівлі та забороною операцій з надання послуг у сфері грального бізнесу.

Значною мірою на відсоток виконання загального фонду міського бюджету в 2009 році вплинуло невиконання планового обсягу поступлень плати за оренду комунального майна міста через заборгованість орендарів.

Значною мірою на виконання показників доходної частини бюджету міста вплинула податкова заборгованість по зобов’язаннях до бюджету міста в сумі – 1219,2 тис. грн., яка зменшилась з початку року на 790,7 тис. грн. але залишається неліквідованою з таких податків і зборів:

– податок з власників транспортних засобів - 76,1 тис. грн.,

– плата за землю - 353,4 тис. грн.,

– плата за торговий патент - 8,4 тис. грн.,

– місцевих податків і зборів - 6,4 тис. грн.,

– єдиний податок - 47,1 тис. грн.,

– податок на прибуток підприємств комунальної власності - 80,5 тис. грн.,

– податок з доходів фізичних осіб - 519,0 тис. грн,.

– інші платежі - 128,3 тис. грн.

Причиною невиконання запланованого обсягу надходження до спеціального фонду бюджету міста коштів від продажу майна комунальної власності, в тому числі землі, стала відмова окремих орендарів та покупців від викупу оцінених земель через високу експертну оцінку і відсутність грошових коштів у зв’язку з призупиненням видачі кредитів.

На невиконання запланованого обсягу податку з власників транспортних засобів у звітному періоді вплинуло відстрочення терміну проходження технічного огляду.

Уповноваженими структурними підрозділами міської ради проводиться постійний моніторинг впливу на виконання доходної частини бюджету міста таких факторів, як скорочення обсягів виробництва, робочих місць, податкового боргу, інших негативних тенденцій пов’язаних з економічною та фінансовою кризою. В результаті зазначеного моніторингу та аналізу виявлено, що основною причиною зниження економічної активності і фінансових труднощів суб’єктів господарювання в поточному році стало різке скорочення обігових коштів через припинення кредитування банків, яке вплинуло на платіжну дисципліну, зменшення обсягів виробництва, і реалізації, а також скорочення попиту населення на товари промислового виробництва у зв’язку з скороченням купівельної спроможності пов’язаної з інфляцією та зменшенням розміру заробітної плати робітників, і службовців.

З метою активізації позовної роботи, скорочення заборгованості за комунальні послуги, зменшення дебіторської і кредиторської заборгованостей, вивільнення обігових коштів комунальних та інших підприємств, у звітному році, за рішенням міської ради, звільнялись від сплати державного мита житлово-експлуатаційні підприємства, підприємства водопровідного господарства, теплопостачання та енергетики. Такі заходи щодо надання пільг по сплаті держмита суб’єктам господарювання, дали можливість збільшити кількість позовів і стягнути з боржників в бюджет міста понадплановий обсяг зазначеного мита.

2010 рік (І півріччя)

Наприкінці першого півріччя поточного року намітилась тенденція до приросту надходжень окремих податків і зборів (обов’язкових платежів) до загального фонду бюджету міста порівняно з відповідним періодом минулого року. Так, за звітній період приріст доходів загального фонду міського бюджету склав 1645,0 тис. грн. або 2,2 %. Зокрема, збільшення надходжень бюджету міста відбулось за рахунок наступних доходів:

– податок з доходів фізичних осіб на 2978,3 тис. грн., або 4.9 %;

– штрафи за порушення правил дорожнього руху на 478,3 тис. грн., або 90,4%;

– плата за землю на 289,3 тис. грн. або 8,6 %.

Поряд з позитивними тенденціями щодо збільшення окремих находжень до загального фонду бюджету міста, у звітному періоді відбулось зменшення надходжень наступних платежів:

– єдиного податку на 207,9 тис. грн.;

– плати за торгові патенти на 1263,0;

– податку на прибуток підприємств комунальної власності на 100,9 тис. грн.;

– плати за оренду майна комунальної власності на 294,5 тис. грн.

Таблиця 3.2 – Структура та динаміка надходжень доходної частини бюджету міста в першому півріччі 2010 року

| Джерела доходів бюджету

|

Затверджено міською радою на 2010 р.

|

План на 1 півріччя. 2010 р.

|

Факт. виконання 1 півріччя. 2010р. (тис.грн.)

|

Виконання в (%)

|

Відхилення, (тис.грн)

|

Питома вага фактичних надходжень 1 півріччя 2010 р. (%)

|

Факт. виконання 1 півріччя. 2009 р.

|

Відхилення до попереднього року (тис.грн.)

|

Відхилення до попереднього року (%)

|

| Податок з доходів фіз. осіб

|

161820,7

|

63995,6

|

63897,9

|

99,8

|

-97,7

|

56,5

|

60919,6

|

2978,3

|

104,9

|

| Плата за держ.реєстрац

|

83,0

|

37,0

|

43,6

|

117,8

|

6,6

|

0,04

|

37,5

|

6,1

|

116,3

|

| Плата за торг.патент

|

1785,3

|

854,8

|

894,1

|

104,6

|

39,3

|

0,8

|

2157,1

|

-1263,0

|

41,4

|

| Єдиний податок

|

10632,1

|

4936,0

|

5025,2

|

101,8

|

89,2

|

4,4

|

5233,1

|

-207,9

|

96,0

|

| Держмито

|

2149,0

|

893,0

|

922,4

|

103,3

|

29,4

|

0,8

|

901,7

|

20,7

|

102,3

|

| Адмінштрафи

|

133,0

|

22,5

|

46,2

|

205,3

|

23,7

|

0,04

|

5,0

|

41,2

|

924,0

|

| Адм.штрафи у сфері забезпечення безпеки дорожнього руху

|

1963,0

|

800,0

|

1007,2

|

125,9

|

207,2

|

0,9

|

528,9

|

478,3

|

190,4

|

| Всього доходів, що враховуються при розрах.трансфертів

|

178566,1

|

71538,9

|

71836,6

|

100,4

|

297,7

|

63,5

|

69782,9

|

2053,7

|

102,9

|

| Податок на прибуток підприємств ком.власн.

|

380,0

|

254,0

|

302,0

|

118,9

|

48,0

|

0,3

|

402,9

|

-100,9

|

75,0

|

| Плата за землю

|

9916,2

|

3409,0

|

3668,7

|

107,6

|

259,7

|

3,2

|

3379,4

|

289,3

|

108,6

|

| Місц.податки і збори

|

1731,4

|

771,6

|

840,8

|

109,0

|

69,2

|

0,7

|

822,4

|

18,4

|

102,2

|

| Плата за оренду ком.майна.

|

4846,0

|

636,0

|

556,4

|

87,5

|

-79,6

|

0,5

|

850,9

|

-294,5

|

65,4

|

| Інші доходи

|

139,5

|

115,6

|

179,7

|

156,8

|

65,1

|

0,2

|

500,7

|

-321,0

|

35,9

|

| Всього доходів заг.фонду, що не врах. при розрахунку трансфертів

|

17013,1

|

5186,2

|

5547,6

|

107,0

|

361,4

|

4,9

|

5956,3

|

-408,7

|

93,1

|

| Всього доходів загального фонду без трансфертів

|

195579,2

|

76725,1

|

77384,2

|

100,9

|

659,1

|

Х

|

75739,2

|

1645,0

|

102,2

|

| Трансферти

|

84877,1

|

38402,4

|

35690,1

|

93,0

|

-2712,3

|

31,6

|

24089,8

|

11600,3

|

148,1

|

| Всього загальний фонд

|

280456,3

|

115127,5

|

113074,3

|

98,2

|

-2053,2

|

100

|

99829,0

|

13245,3

|

113,3

|

| Податок з власн.транспорт. засобів

|

4817,2

|

2315,0

|

2432,0

|

105,1

|

117,0

|

13,6

|

1539,5

|

892,5

|

158,0

|

| Власні надходж.бюджетн.установ

|

9836,9

|

4697,7

|

4927,2

|

104,9

|

229,5

|

27,6

|

4623,3

|

303,9

|

106,6

|

| Кошти від продажу майна

|

28999,5

|

2836,8

|

1724,8

|

60,8

|

-1112,0

|

9,7

|

4205,2

|

-2480,4

|

41,0

|

| Кошти від продажу землі

|

7918,2

|

1699,2

|

2867,0

|

168,7

|

1167,8

|

16,1

|

2298,9

|

568,1

|

124,7

|

| Цільовий фонд

|

1961,1

|

1961,1

|

2335,5

|

119,1

|

374,4

|

13,1

|

2853,4

|

-517,9

|

81,8

|

| Інші надходження спецфонду

|

202,3

|

95,0

|

117,5

|

123,7

|

22,5

|

0,6

|

138,5

|

-21

|

84,8

|

| Трансферти (в тому числі кошти передані із загального фонду бюджету)

|

5723,6

|

3786,7

|

3435,7

|

90,7

|

-351,0

|

19,3

|

4996,8

|

-1561,1

|

68,7

|

| Всього спецфонд

|

59458,8

|

17391,5

|

17839,7

|

102,6

|

448,2

|

100

|

20655,6

|

-2815,9

|

86,4

|

| Разом доходів загального і спеціального фонду, що не враховуються при визначенні міжбюджетних трансфертів

|

70748,3

|

18791,0

|

19951,6

|

106,2

|

1160,6

|

Х

|

21615,1

|

-1663,5

|

92,3

|

| Разом доходи бюджету

|

339915,1

|

132519,0

|

130914,0

|

98,8

|

-1605,0

|

Х

|

120484,6

|

10429,4

|

108,7

|

З аналітичних даних наведених в таблиці видно, що найбільшим джерелом доходної частини загального фонду бюджету у звітному періоді були доходи, що враховуються при розрахунку міжбюджетних трансфертів, (63,5%). Зокрема, найбільшу частину доходів загального фонду становили надходження податку з доходів фізичних осіб (56,5 %). Також, значну питому вагу в загальному фонді міського бюджету (31,6 %), займали трансферти. Інші податки і збори (обов’язкові платежі) займали незначну частину, яка не перевищувала 4,9 відсотка.

В структурі доходної частини спеціального фонду бюджету міста найбільшу питому вагу займали власні надходження бюджетних установ (27,6 %), трансферти (19,3%), кошти від продажу землі (16,1 %), податок з власників транспортних засобів (13,6 %) і надходження до цільового фонду соціально-економічного розвитку міста (13,1 %).

Як зазначалось вище, в першому півріччі поточного року забезпечено надходження запланованих обсягів майже всіх податків і зборів (обов’язкових платежів) до бюджету міста. Незначне невиконання прогнозних розрахунків відбулось з наступних обов’язкових платежів:

– податок з доходів фізичних осіб 99,8 % або – 97,7 тис. грн.;

– частина чистого прибутку підприємств комунальної власності 94,0 % або – 0,9 тис. грн.;

– плата за оренду майна комунальної власності 87,5 % або – 79,6 тис. грн.

Основною причиною невиконання зазначених платежів стала заборгованість по зобов’язаннях перед бюджетом міста. Так, станом на 01.07.10 сума бору склала 1772,4 тис. грн. з них:

– податок з власників транспортних засобів - 100,4 тис. грн.,

– плата за землю - 485,2 тис. грн.,

– плата за торговий патент - 8,0 тис. грн.,

– місцевих податків і зборів - 32,4 тис. грн.,

– єдиний податок - 48,5 тис. грн.,

– податок на прибуток підприємств комунальної власності - 107,3 тис. грн.,

– податок з доходів фізичних осіб - 840,0 тис. грн,. - інші платежі (які контролюються податковими органами) - 150,6 тис. грн.

Також заборгованість по платі за оренду майна комунальної власності станом на 15.17.10 становила 2917,1 тис. грн.

Причиною невиконання запланованого обсягу надходження до спеціального фонду бюджету міста коштів від продажу майна комунальної власності стала відмова окремих покупців від викупу оцінених земель через високу експертну оцінку і відсутність грошових коштів у зв’язку з призупиненням видачі кредитів.

Слід зазначити, що позитивні зрушення, щодо збільшення темпів росту окремих поступлень до бюджету міста, відбулись в результаті щоденних перевірок робочою групою, створеною розпорядженням голови Ужгородської міської ради від 28.04.10 № 91, суб’єктів, які здійснюють підприємницьку діяльність на території міста.

Уповноваженими структурними підрозділами міської ради, також, проводиться постійний моніторинг впливу на виконання доходної частини бюджету міста таких факторів, як скорочення обсягів виробництва, робочих місць, податкового боргу, інших негативних тенденцій пов’язаних з економічною та фінансовою кризою. В результаті зазначеного моніторингу та аналізу виявлено, що основною причиною зниження економічної активності і фінансових труднощів суб’єктів господарювання в поточному році стало різке скорочення обігових коштів через припинення кредитування банків, яке вплинуло на платіжну дисципліну, зменшення обсягів виробництва, і реалізації, а також скорочення попиту населення на товари промислового виробництва у зв’язку з скороченням купівельної спроможності пов’язаної з інфляцією та зменшенням розміру заробітної плати робітників, і службовців.

Видатки

2009 рік

Видатки загального фонду бюджету міста за 2009 рік без врахування субвенцій, одержаних із Державного та обласного бюджету , виконано в сумі 164 677,2 тис. грн. при плані 176 342,3 тис. грн., або на 93,4 %.

2010 рік

Видатки загального фонду бюджету міста за 1 півріччя 2010 року без врахування субвенцій, одержаних із Державного та обласного бюджету , виконано в сумі 88 864,9 тис. грн. при плані 114 579,5 тис. грн., або на 77,5%.

Таблиця 3.3 – Структура видатків загального фонду бюджету міста за І півріччя 2010 року по основних галузях характеризується даними, наведеними в таблиці:

| № п/п

|

Показники

|

Уточнений план на 1 півріччя 2010 р.

|

Використано коштів за 1 півріччя 2010 р.

|

% виконання до уточненого плану

|

Відхилення до уточненого плану

|

Питома вага використання в загальній сумі видатків (%)

|

| 1.

|

Державне управління

|

6164,6

|

5356,0

|

86,9

|

-808,6

|

4,4

|

| 2.

|

Освіта

|

64596,8

|

49094,3

|

76,0

|

-15502,5

|

40,8

|

| 3.

|

Охорона здоров’я

|

31881,9

|

24978,1

|

78,3

|

-6903,9

|

20,7

|

| 4.

|

Соцзахист та соцзабезпечення

|

32896,0

|

31856,0

|

96,8

|

-1040,0

|

26,4

|

| 5.

|

Житлово-комунальне господарство

|

3943,1

|

3345,9

|

84,9

|

-597,1

|

2,8

|

| 6.

|

Культура та мистецтво

|

5360,6

|

3954,2

|

73,8

|

-1406,4

|

3,3

|

| 7.

|

Фізична культура і спорт

|

1133,6

|

844,4

|

74,5

|

-289,2

|

0,7

|

| 8.

|

Періодичні видання (газета “Ужгород”)

|

75,0

|

75,0

|

100

|

-

|

0,1

|

| 9.

|

Транспорт

|

756,1

|

756,1

|

100

|

-

|

0,6

|

| 10.

|

Інші видатки

|

182,6

|

88,0

|

48,2

|

-94,6

|

0,1

|

| 11.

|

Кошти ,що передаються до Державного бюджету

|

150,3

|

-

|

-

|

-

|

0,1

|

| 12.

|

Резервний фонд

|

100,0

|

-

|

-

|

-100,0

|

-

|

| |

Всього видатки

|

147090,3

|

120498,3

|

81,9

|

-26592,0

|

-

|

| |

Всього видатки без субвенцій

|

114579,5

|

88714,6

|

77,4

|

-25864,9

|

-

|

Таблиця 3.4 – Структура видатків загального фонду бюджету міста за І півріччя 2010 року, без врахування субвенцій, по кодах економічної класифікації

| КЕКВ

|

Назва видатків

|

Уточнено на 1 півріччя 2010 року

|

Касові видатки за 1 півріччя 2010 року

|

Відхилення %

|

+,-

|

| 1000

|

Поточні видатки

|

114008,5

|

88529,4

|

77,7

|

-25479,1

|

| 1110

|

Оплата праці працівників бюджетних установ

|

63834,8

|

54651,6

|

85,6

|

-9183,2

|

| 1120

|

Нарахування на заробітну плату

|

23238,1

|

19806,1

|

85,2

|

-3432,0

|

| 1130

|

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки

|

6751,8

|

4358,0

|

64,5

|

-2393,8

|

| 1131

|

Предмети, матеріали, обладнання та інвентар

|

647,1

|

353,0

|

54,6

|

-294,1

|

| 1132

|

Медикаменти та перев’язувальні матеріали

|

1338,9

|

953,7

|

71,2

|

-385,2

|

| 1133

|

Продукти харчування

|

3407,0

|

2103,3

|

61,7

|

-1303,7

|

| 1134

|

Оплата послуг(крім комунальних)

|

1305,1

|

921,7

|

70,6

|

-383,4

|

| 1135

|

Інші видатки

|

53,7

|

26,3

|

49,0

|

-27,4

|

| 1140

|

Видатки на відрядження

|

40,6

|

0,1

|

0,2

|

-40,5

|

| 1160

|

Оплата комунальних послуг та енергоносіїв

|

18965,3

|

8837,5

|

46,6

|

-10127,8

|

| 1161

|

Оплата теплопостачання

|

6998,8

|

599,8

|

8,6

|

-6399,0

|

| 1162

|

Оплата водопостачання і водовідведення

|

1074,4

|

662,2

|

61,6

|

-412,2

|

| 1163

|

Оплата електроенергії

|

3300,0

|

2518,9

|

76,3

|

-781,1

|

| 1164

|

Оплата природного газу

|

4640,0

|

2679,2

|

57,7

|

-1960,8

|

| 1165

|

Оплата інших комунальних послуг

|

2949,1

|

2377,4

|

80,6

|

-571,7

|

| 1166

|

Оплата інших енергоносіїв

|

3,0

|

|

|

-3,0

|

| 1170

|

Дослідження і розробки, видатки державного (регіонального) значення

|

222,7

|

51,6

|

23,2

|

-171,1

|

| 1300

|

Субсидії та поточні трансферти

|

955,2

|

824,5

|

86,3

|

-130,7

|

| 1310

|

Субсидії та поточні трансферти підприємствам (установам, організаціям)

|

648,3

|

592,3

|

91,3

|

-56,0

|

| 1340

|

Поточні трансферти населенню

|

306,9

|

232,2

|

75,7

|

-74,7

|

| 1341

|

Виплата пенсій і допомоги

|

94,2

|

91,7

|

97,6

|

-2,5

|

| 1343

|

Інші поточні трансферти населенню

|

212,8

|

140,5

|

66,1

|

-72,3

|

| 2000

|

Капітальні видатки

|

471,1

|

185,2

|

39,3

|

-285,9

|

| 2100

|

Придбання основного капіталу

|

371,1

|

145,7

|

39,3

|

-225,4

|

| 2110

|

Придбання обладнання і предметів довгострокового користування

|

38,0

|

|

|

-38,0

|

| 2130

|

Капітальний ремонт

|

333,1

|

145,7

|

43,7

|

-187,4

|

| 2400

|

Капітальні трансферти

|

100,0

|

39,5

|

39,5

|

-60,5

|

| 2410

|

Капітальні трансферти підприємствам

|

100,0

|

39,5

|

39,5

|

-60,5

|

| 3000

|

Нерозподілені видатки

|

100,0

|

|

|

-100,0

|

| |

Всього

|

114579,5

|

88714,6

|

77,4

|

-25864,9

|

|