| МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИЧЕСКОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

КУРСОВАЯ РАБОТА

ПО «ФИНАНСОВОМУ АНАЛИЗУ»

На тему: «Анализ финансово-хозяйственной деятельности ОАО «Аверс»»

Агаркова Дарья Александровна

Донецк, 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Анализ имущественного положения предприятия

1.2 Анализ ликвидности и платежеспособности

1.3 Анализ финансовой устойчивости

1.4 Анализ оборачиваемости текущих активов

1.5 Анализ дебиторской и кредиторской задолженности

1.6 Сводная оценка финансового положения

1.7 Анализ и прогнозирование возможного банкротства

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

2.1 Значение, задачи и основные направления анализа финансовых результатов

2.2 Общая оценка формирования финансовых результатов

2.3 Анализ показателей рентабельности

2.4 Использование формулы Дюпон в факторном анализе рентабельности

ГЛАВА 3. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

3.1 Общая оценка движения денежных средств

3.2 Анализ денежных потоков на основе финансовых коэффициентов

ГЛАВА 4. АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА

4.1 Общая оценка изменения собственного капитала

4.2 Коэффициентный анализ собственного капитала

4.3 Анализ устойчивости экономического роста

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений, работников.

Становление рыночной экономики в Украине, появление финансовых рынков, объективно способствуют развитию такого важного направления аналитической работы как финансовый анализ. Именно развитие рыночных отношений повышает ответственность и самостоятельность предприятий и прочих субъектов рынка в подготовке и принятии управленческих решений. Эффективность этих решений много в чем зависит от объективности и всесторонней оценки существующего финансового состояния. Поскольку финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, то в рыночной экономике оно отражает конечные результаты деятельности предприятия. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и пр. Таким образом, видно, какую значимость имеет оценка финансового состояния предприятия. Даная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике, - это очевидно и бесспорно.

Реклама

Основными (а в ряде случаев и единственными) источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия [7,15]. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия. С ее помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. Финансовая отчетность является по существу «лицом» фирмы.

Однако практика проведения финансового анализа в Украине ограничена требованиями нормативных документов, разработанными различными министерствами и ведомствами, а отсутствие инициативы в проведении финансового анализа значительно его потенциальные возможности в эффективном управлении предприятием. Кроме того, существует одна особенность, которая связана с нестабильностью законодательной базы и стремлением к совершенствованию и упрощению бухгалтерского учета – методика составления и представления финансовой отчетности меняется по несколько раз в год.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета) [11]. Тем не менее, анализ этих данных дает возможность объективно оценить финансовые и производственные возможности предприятия, его надежность и платежеспособность и определить целесообразность сотрудничества с ним.

Реклама

Целью данной работы является оценка финансового состояния предприятия и выявление резервов повышения рентабельности хозяйствования для принятия эффективных правленческих решений.

Объектом данной работы будут все финансовые ресурсы предприятия и их кругооборот в процессе хозяйственной деятельности ОАО «Аверс», занимающегося производством деревянных плит, панелей и фанеры, а также прочей химической продукции для промышленных целей.

Предметом исследования являются все хозяйственные процессы данного предприятия.

Источниками анализа служат данные финансовой отчетности: форма №1 «Баланс», форма №2 «Отчет о финансовых результатах», форма №3 «Отчет о движении денежных средств», форма №4 «Отчет о собственном капитале», а также примечания к годовой финансовой отчетности.

В ходе анализа будут использованы следующие методы: сравнения, анализа финансовой отчетности, построения аналитических таблиц, балансовый метод, приемы цепных подстановок и абсолютных величин, а также математико-статистические и традиционные методы экономической статистики.

1. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ

1.1 Анализ имущественного положения

Финансовое положение представляет собой комплексное понятие, которое характеризуется системой различных показателей. На финансовое положение оказывает влияние большое количество факторов как зависящих от работы предприятия (банковская и налоговая политика, инфляция, платежеспособность покупателей), поэтому в ходе анализа необходимо выявить эти факторы и определить их влияние на финансовое положение предприятия.

Имущество предприятия является базой предопределяющей финансовое положение предприятия. Поэтому анализ финансового состояния обычно начинается с общей оценки имущественного положения. По составу имущество делится на: необоротные активы и оборотные активы.

Критерием деления активов на эти две группы является период их использования, именно: в соответствии с П(С)БУ №2 «Баланс», оборотные активы – денежные активы и другие (дебиторы), которые предназначены для использования в течение операционного цикла или 12 месяцев. Все другие активы относятся к необоротным активам [10].

По источникам имущество делится на собственный капитал и обязательства, т.е. заемные и привлеченные средства (II-V разделы пассива).

Материальные оборотные активы включают в себя: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары, расходы будущих периодов.

Данные, представленные в таблице 1.1., свидетельствуют о следующих изменениях в составе имущества: стоимость необоротных активов уменьшилась на 367,2 тыс.грн. или на 2,7%; оборотные активы увеличились на 922,6 тыс.грн. или на 2,9%. Эти изменения привели к структурным изменениям в составе имущества: доля необоротных активов в стоимости имущества уменьшилась на 1,1 пункта, соответственно доля оборотных активов увеличилась на 1,1 пункта.

Таблица 1.1. Анализ имущества предприятия по составу

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Всего имущества, тыс.грн. в том числе:

|

45215

|

45770,4

|

555,4

|

| 2. Необоротные активы, тыс.грн.

|

13420,6

|

13053,4

|

-367,2

|

| в % к имуществу:

|

29,6

|

28,5

|

-1,1

|

| 3. Оборотные активы, тыс.грн.

|

31794,4

|

32717

|

922,6

|

| в % к имуществу, в том числе:

|

70,4

|

71,5

|

1,1

|

| 3.1. Материальные оборотные активы, тыс.грн.

|

12027,9

|

9648,6

|

-2379,3

|

| в % к оборотным активам

|

37,8

|

29,4

|

-8,4

|

| 3.2. Денежные средства и эквиваленты, тыс.грн.

|

3312,6

|

2790,5

|

522,1

|

| в % к оборотным активам

|

10,4

|

8,6

|

-1,8

|

| 3.3. Дебиторская задолженность, тыс.грн.

|

16453,9

|

20277,9

|

3824

|

| в % к оборотным активам

|

51,8

|

62

|

0,2

|

Увеличение доли оборотных активов в целом является положительной тенденцией, т.к. они более ликвидны, способствуют ускорению оборачиваемости и увеличению производственного потенциала предприятия. Увеличение доли оборотных активов в первую очередь связано с увеличением суммы дебиторской задолженности. Ее влияние можно достоверно определить, сравнив с объемами продаж в динамике.

; ;  ; ;

Таким образом, видно, что на конец года сумма дебиторской задолженности на 1грн. продаж увеличилась с 0,11 грн. до 0,15 грн., что свидетельствует о дополнительном отвлечении средств предприятия из оборота.

Финансовое положение предприятия в значительной степени обуславливается его производственной деятельностью, что определяется производственным потенциалом. В этой связи необходимо определить наличие, динамику и удельный вес производственных активов в стоимости имущества (табл.1.2.). Производственные активы – это сумма основных средств, производственных запасов, незавершенного производства [8, 10]. Увеличение удельного веса производственных активов в имуществе при прочих равных условиях свидетельствует о повышении производственных возможностей.

Таблица 1.2.иОценка производственных активов предприятия

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Основные средства, тыс.грн.

|

12990,5

|

12681,8

|

-308,7

|

| 2. Производственные запасы, тыс.грн.

|

9823,1

|

8717,7

|

-1105,4

|

| 3.Незавершенное производство, тыс.грн.

|

298,5

|

726,9

|

428,4

|

| 4.Всего производственных активов, тыс.грн. (1+2+3+4)

|

23112,1

|

22126,4

|

-985,7

|

| 5.Всего имущества, тыс.грн.

|

45215

|

45770,4

|

555,4

|

| 6.Удельный вес производственных активов в имуществе предприятия, %

|

51,1

|

48,3

|

-2,8

|

Судя по представленным данным, можно сказать, что для предприятия характерен удельный вес производственных активов в имуществе предприятия в пределах нормы (51,1%). Незначительное снижение на 2,8 пункта связано с уменьшением стоимости основных производственных фондов на 308,7 тыс.грн.и стоимости производственных запасов на 1105,4 тыс.грн.. Для характеристики материально-технического уровня предприятия проанализируем некоторые показатели состояния основных фондов:

(1.1.); (1.1.);

2006 г. -  ; ;

2007 г. -  ; ;

(1.2.); (1.2.);

2006 г. -  ; ;

2007 г. -  ; ;

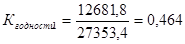

Для предприятия характерна высокая степень изношенности основных фондов: на начало года 50,3%, на конец года 53,6%. При этом наблюдается ее увеличение на 3,3 пункта, а соответственно и уменьшение на эту величину коэффициента годности.

(1.3.); (1.3.);

(1.4.); (1.4.);

; ;  ; ;

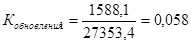

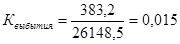

Полученный результат свидетельствует о том, что в течение 2007 года было обновлено 5,8% основных фондов и выбыло 1,5%, тем самым произошло опережение темпов обновления над их выбытием на 4,3 пункта.

В составе и структуре оборотных активов произошли следующие изменения:

- Материальные оборотные активы снизились на 2379,3 тыс.грн., в том числе и за счет уменьшения производственных запасов на 1105,4 тыс.грн. Такое значительное снижение запасов (11,3%) может отрицательно сказаться на производственной функции предприятия.

- На предприятии произошло снижение денежных средств на 522,1 тыс.грн. или на 15,8%. С позиции абсолютной ликвидности столь резкое снижение денежных средств может отрицательно сказаться на платежеспособности предприятия и своевременности погашения текущих платежей.

- Увеличение дебиторской задолженности на 3824 тыс.грн. или на 23,2% нельзя оценить однозначно:

- с позиции будущих поступлений – это положительный фактор;

- с позиции отвлечения средств – отрицательный фактор.

Сопоставив дебиторскую задолженность с объемом продаж, было выявлено увеличение удельного веса дебиторской задолженности в реализации с 0,11 до 0,15 грн., а это расценивается как негативная тенденция.

Таблица 1.3. Анализ имущества предприятия по источникам

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Всего имущества, тыс.грн. в том числе:

|

45215

|

45770,4

|

555,4

|

| 2. Собственный капитал предприятия, тыс.грн.

|

40936,4

|

43402,5

|

2466,1

|

| в % к имуществу, из них:

|

90,5

|

94,8

|

4,3

|

| 2.1. Наличие собственных оборотных средств, тыс.грн.

|

27515,8

|

30349,1

|

2833,3

|

| в % к собственным капиталу

|

67,2

|

69,9

|

2,7

|

| 3. Заемные средства, тыс.грн

|

4278,6

|

2367,9

|

-1910,7

|

| в % к имуществу, из них:

|

9,5

|

5,2

|

-4,3

|

| 3.1.Текущие обязательства, тыс.грн.

|

4278,6

|

2367,9

|

-1910,7

|

| в % к заемным средствам

|

100

|

100

|

-

|

| 3.Текущие обязательства по расчетам, тыс.грн.

|

1747,3

|

1911,4

|

164,1

|

| в % к заемным средствам

|

40,8

|

80,7

|

39,9

|

| 3.3. Кредиторская задолженность за товары, работы, услуги, тыс.грн.

|

2496,7

|

80,2

|

-2416,5

|

| в % к заемным средствам

|

58,4

|

3,4

|

-55

|

Из представленных данных (табл.1.3.) видно, что стоимость имущества увеличилась на 555,4 тыс.грн. или 1,2%. В составе источников наблюдаются следующие изменения: на 2466,1 тыс.грн. увеличился собственный капитал, а заемные и привлеченные средства уменьшились на 1910,7 тыс.грн. За этим последовали структурные изменения: удельный вес собственного капитала увеличился на 4,3 пункта, соответственно на эту же величину уменьшились заемные и привлеченные средства. Заемные и привлеченные средства представлены: на 3,4% кредиторской задолженностью за товары, работы, услуги и на 80,7% на текущими обязательствами по расчетам. Причем за 2007 год произошло уменьшение доли кредиторской задолженности за товары, работы, услуги на 55 пунктов и увеличение текущих обязательств по расчетам на 39,9 пунктов.

На предприятии произошло увеличение наличия собственных оборотных средств на 2833,3 тыс.грн. или на 10,3%, что привело к увеличению удельного веса собственных оборотных средств в составе собственного капитала и на конец года они составили 69,9%, что свидетельствует о высокой ликвидности и платежеспособности предприятия и возможности своевременно и в полном объеме рассчитываться по своим обязательствам.

1.2 Анализ ликвидности и платежеспособности

В рыночной экономике, когда возможна ликвидация предприятия вследствие его банкротства, одним из важнейших показателей финансового состояния предприятия является его ликвидность.

Под ликвидностью предприятия понимают его способность рассчитываться по своим финансовым обязательствам за счет наличных активов, которые могут быть использованы для погашения долгов. Такие активы называют ликвидными средствами. К ним принадлежат те элементы оборотных средств, которые сравнительно легко и быстро можно реализовать, а также остатки готовой продукции на складах, дебиторская задолженность (кроме безнадежной), ценные бумаги, средства на текущем счету и на прочих банковских счетах, наличность в кассе [10, 18].

Понятие ликвидности тесно связано с платежеспособностью предприятия. Платежеспособность – это возможность предприятия уплачивать средства по своим обязательствам, срок погашения которых наступил, за счет наличных денег на банковских счетах или в кассе. Для поддержки предприятия в платежеспособном состоянии финансовая служба должна заботиться о том, чтобы его денежные активы соответствовали потребностям ежедневных платежей (поставщикам, в бюджет, работникам, прочим кредиторам).

Одной из будничных забот финансовой службы является обеспечение полной платежной готовности предприятия, снижение которой влечет за собой большие непродуктивные затраты предприятия в виде пени за просрочку платежей.

В значительной степени ликвидность и платежеспособность предопределяется наличием у предприятия рабочего капитала или чистых текущих активов.

Рабочий капитал = Текущие активы – Текущие пассивы (1.5.);

Для нормальной деятельности предприятия необходимо, чтобы текущие активы всегда были выше текущих пассивов [10], т.е. чтобы у предприятия всегда был рабочий капитал, причем положительным моментом считается его некоторое увеличение.

Таблица 1.4. Анализ рабочего капитала

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Влияние рабочего капитала

|

| Увеличение (+)

|

Уменьшение (-)

|

| Производственные запасы

|

9823,1

|

8717,7

|

1105,4

|

| Незавершенное производство

|

298,5

|

726,9

|

428,4

|

| Готовая продукция

|

1906,3

|

204

|

1702,3

|

| Дебиторская задолженность

|

1865

|

2115,9

|

250,9

|

| Денежные средства

|

3312,6

|

2790,5

|

522,1

|

| Прочие необоротные активы

|

69,2

|

25,9

|

43,3

|

| Всего текущих активов

|

31794,4

|

32717

|

922,6

|

| Текущие пассивы

|

4278,6

|

2367,9

|

1910,7

|

| Рабочий капитал

|

27515,8

|

30349,1

|

2833,3

|

На основании вышеизложенных данных за 2007 год произошло увеличение рабочего капитала на 2833, тыс.грн., что связано с увеличением текущих активов на 922,6 тыс.грн. и снижением текущих обязательств на 1910,7 тыс.грн. Увеличение текущих активов произошло вследствие увеличения дебиторской задолженности на 250,9 тыс.грн. и незавершенного производства на 428,4 тыс.грн. Одновременно с этим снизились следующие показатели: производственные запасы – на 1105,4 тыс.грн.; готовая продукция – на 1702,3 тыс.грн.; денежные средства – на 522,1 тыс.грн.

В зависимости от того, какая часть текущих активов используется для погашения текущих пассивов, различают следующие показатели ликвидности:

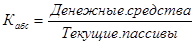

1. Коэффициент абсолютной ликвидности:

(1.6.); (1.6.);

Величина этого коэффициента при нормальном состоянии предприятия должна находиться в пределах от 0,2 до 0,25. Это означает, что 20-25% текущих пассивов на конкретную дату должно быть обеспечено абсолютно ликвидными активами.

2. Промежуточный коэффициент покрытия:

(1.7.); (1.7.);

Рекомендуемая норма для данного коэффициента от 0,7 до 0,8.

3. Коэффициент платежеспособности:

(1.8.); (1.8.);

Считается, что это соотношение должно быть больше 1.

Рассчитаем указанные выше коэффициенты на основе данных финансовой отчетности ОАО «Аверс» (табл. 1.5.):

Таблица 1.5. Анализ ликвидности и платежеспособности ОАО «Аверс»

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Отклонение

|

| Денежные средства и эквиваленты

|

3312,6

|

2790,5

|

-522,10

|

| Дебиторская задолженность

|

1865

|

2115,9

|

250,90

|

| 1.Всего текущих активов (тыс.грн.)

|

31794,4

|

32717

|

922,60

|

| 2.Текущие пассивы (тыс.грн.)

|

4278,6

|

2367,9

|

-1910,70

|

| 3.Долгосрочные пассивы (тыс.грн.)

|

-

|

-

|

-

|

| 4.Рабочий капитал (тыс.грн.)

|

27515,8

|

30349,1

|

2833,30

|

| 5.Коэффициенты ликвидности:

|

| а) К абсолютной ликвидности

|

0,774

|

1,178

|

0,404

|

| б) К промежуточного покрытия

|

4,506

|

9,736

|

5,230

|

| в) К общей ликвидности

|

7,317

|

13,811

|

6,494

|

| 6.Коэффициент платежеспособности

|

7,317

|

13,811

|

6,494

|

Полученные данные свидетельствуют о том, что для предприятия характерны крайне высокие показатели ликвидности, которые в несколько раз превышают рекомендуемые нормы. Это связано с высоким удельным весом собственных источников в формировании имущества предприятия: на начало года 90,5%, на отчетную дату 94,8%. По всем показателям в течение года произошло резкое увеличение. Так коэффициент абсолютной ликвидности увеличился на 0,404 до 1,178, что связано с уменьшением текущих пассивов на 1910,7 тыс.грн.; коэффициент промежуточного покрытия увеличился на 5,230; а коэффициент общей ликвидности на 6,494. Так как у ОАО «Аверс» нет долгосрочных обязательств, коэффициент платежеспособности равен коэффициенту общей ликвидности. Следует иметь в виду, что хотя высокие значения коэффициентов ликвидности и платежеспособности являются положительным фактором, в целом они могут свидетельствовать о неэффективном управлении активами предприятия.

Важно отметить высокую величину рабочего капитала (27515,8 тыс.грн. на начало года) и его тенденцию к росту (30349,1 тыс.грн. на отчетную дату), что говорит о больших возможностях своевременности и полноты погашения обязательств.

Однако, следует иметь в виду, что в целом высокие значения коэффициентов ликвидности и платежеспособности (кроме коэффициента абсолютной ликвидности) могут свидетельствовать о неэффективном управлении активами предприятия.

1.3 Анализ финансовой устойчивости

В условиях рыночной экономики важную роль играет также финансовая устойчивость предприятия, т.е. его независимость от внешних источников. Увеличение собственных источников преимущественно связано с получением прибыли предприятия [7,17]. Для оценки финансовой устойчивости предприятия используются различные показатели, среди которых наиболее показательными являются следующие коэффициенты:

1. Коэффициент соотношения заемных и собственных средств;

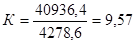

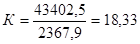

2. Коэффициент соотношения собственных и заемных средств;

3. Коэффициент соотношения собственных средств и валюты баланса;

4. Коэффициент соотношения рабочего и собственного капитала.

Далее рассчитаем эти показатели по состоянию на начало и конец года.

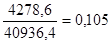

- К соотношения заемных и собственных средств:

; ;  ; ;

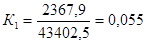

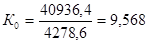

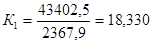

- К соотношения собственных и заемных средств:

; ;  ; ;

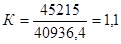

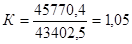

- К соотношения собственных средств и валюты баланса:

; ;  ; ;

- К соотношения рабочего и собственного капитала:

; ;  ; ;

Полученные результаты отобразим в таблице:

Таблица 1.6. Анализ показателей финансовой устойчивости ОАО «Аверс»

| Показатели

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Коэффициент соотношения заемных и собственных средств

|

0,105

|

0,055

|

-0,05

|

| 2. Коэффициент соотношения собственных и заемных средств

|

9,568

|

18,33

|

8,762

|

| 3. Коэффициент соотношения собственных средств и валюты баланса

|

0,905

|

0,948

|

0,043

|

| 4. Коэффициент соотношения рабочего капитала (РК) и собственного капитала (СК)

|

0,672

|

0,699

|

0,027

|

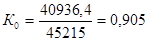

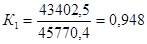

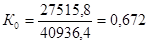

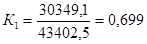

Коэффициент соотношения заемных и собственных средств свидетельствует о том, что на начало года на 1 грн. собственных средств, вложенных в активы, было привлечено 10,5 коп. заемных средств, соответственно 5,5 коп. на конец года. Коэффициент соотношения собственных средств и валюты баланса свидетельствует о том, что на начало года удельный вес собственных средств в стоимости имущества предприятия составлял 90,5% и соответственно 94,8% на конец года. Коэффициент соотношения рабочего и собственного капиталов говорит о том, что из собственных источников в наличии на 1.01.2007г. было 67,2%, а на 1.01.2008г. 69,9%.

Финансовую устойчивость предприятия связывают также и с обеспеченностью запасов и затрат соответствующими источниками покрытия. Стоимость запасов сравнивают последовательно с наличием собственного оборотного капитала, долгосрочными обязательствами и краткосрочными кредитами и займами. В соответствии обеспеченности запасов, перечисленными выше вариантами финансирования, различают четыре типа финансовой устойчивости:

- абсолютная устойчивость (для обеспечения запасов достаточно собственного оборотного капитала);

- нормальная устойчивость (для обеспечения запасов привлекаются долгосрочные кредиты и займы);

- предкризисное (критическое) финансовое состояние (платежеспособность нарушена, для обеспечения запасов привлекаются дополнительно и краткосрочные кредиты и займы);

- кризисное финансовое состояние (предприятию угрожает банкротство, обновление запасов происходит за счет средств, которые сформировались за счет замедления оборачиваемости кредиторской задолженности) [16,18].

При оценке финансового состояния (таблица 1.7.) следует учитывать, что:

1. Если Е1

,Е2

,Е3

>0 – то предприятие имеет абсолютную финансовую устойчивость;

2. Если Е1

<0, Е2

>0, Е3

>0 – то предприятие имеет нормальную финансовую устойчивость;

3. Если Е1

<0, Е2

<0, Е3

>0 – то предприятие имеет неустойчивое финансовое положение;

4. Если Е1

<0, Е2

<0, Е3

<0 - то предприятие имеет кризисное финансовое состояние.

Таблица 1.7. Обобщающие показатели финансовой устойчивости предприятия

| Показатели

|

Алгоритм расчета по балансу

|

На 1.01.07г.

|

На 1.01.08г.

|

Отклонение

|

| Наличие СОК для формирования запасов

|

Н1

=стр.(380-080)

|

27515,8

|

30349,1

|

2833,3

|

| Наличие СОК, долгосрочных кредитов и займов для формирования запасов

|

Н2

=Н1

+стр.(480+430 более 1 года+630 более 1 года)

|

27515,8

|

30349,1

|

2833,3

|

| Наличие СОК, долгосрочных, краткосрочных кредитов и займов для формирования запасов

|

Н3

=Н2

+стр.(500+510)

|

27515,8

|

30349,1

|

2833,3

|

| Запасы

|

Н4

=стр.(100+110+120+ 130+140)

|

12027,9

|

9648,6

|

-2379,3

|

| Излишек (+) недостаток (-) СОК для формироания запасов

|

Е1

=Н1

-Н4

|

15487,9

|

20700,5

|

5212,6

|

| Излишек (+) недостаток (-) СОК, долгосрочных кредитов и займов для формироания запасов

|

Е2

=Н2

-Н4

|

15487,9

|

20700,5

|

5212,6

|

| Излишек (+) недостаток (-) СОК, долгосрочных и краткосрочных кредитов и займов для формироания запасов

|

Е3

=Н3

-Н4

|

15487,9

|

20700,5

|

5212,6

|

| Запас устойчивости финансового состояния, дней

|

ЗС=Е3

×360/В, где

В - стр.035 формы №2

|

49,04

|

60,79

|

11,75

|

| Излишек (+) недостача (-) источников финансирования на 1грн.запасов, грн

|

Д1

=Е3

/Н4

|

1,29

|

2,14

|

0,85

|

| Тип финансового состояния

|

Абсолютная финансовая устойчивость

|

На основании показателей финансовой устойчивости, рассчитанных в таблице, ОАО «Аверс» обладает абсолютной финансовой устойчивостью, и в течение 2007 года это состояние в целом не изменилось. На начало года собственный оборотный капитал составлял 27515,8 тыс.грн, а на конец – 30349,1, т.е. увеличился на 2833,3 тыс.грн. В течение года стоимость запасов уменьшилась на 2379,3 тыс.грн. и составила 9648,6 тыс.грн. на 1.01.2008г. Вследствие этого как на начало, так и на конец года имело место превышение собственных источников финансирования над запасами, соответственно на 15487,9 тыс.грн. и 20700,5 тыс.грн. Излишек источников финансирования составлял 49,04 и 60,8 дней или 1,29 и 2,14 грн. на 1 грн. запасов и покрывался исключительно за счет собственного капитала (без привлечения долгосрочных и краткосрочных кредитов и займов). Причем наблюдается стойкая тенденция к улучшению этих показателей.

1.4

Анализ оборачиваемости текущих активов

Финансовое состояние предприятия находится в непосредственной зависимости от ого, насколько быстро средства, вложенные в активы, превращаются в наличные средства. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

Кругооборот средств предприятия выглядит следующим образом:

Д … Т … П … Т' - Д'

В процессе кругооборота оборотные активы последовательно проходят 3 стадии, где принимают форму оборотных и производственных фондов и фондов обращения. На первой стадии Д … Т – функционируют в сфере обращения, меняя денежную форму на форму производственных запасов. На второй стадии … П … они находятся в процессе производства и после его завершения принимают форму товаров. Третья стадия Т' - Д' – завершающая, когда оборотные активы вновь принимают денежную форму [10].

Из формулы кругооборота средств видно, чем меньше время оборота между авансированием Д и получением выручки от реализации Д', тем меньше средств необходимо для хозяйственной деятельности. В структуре имущества ОАО «Аверс» оборотные активы занимают 71,5%, что предопределяет значимость их анализа. Для анализа эффективности использования оборотных средств используются различные показатели, среди которых важнейшими являются коэффициент оборачиваемости (Коб

) и продолжительность одного оборота (Доб

).

Коб

=  (1.8.), (1.8.),

где S – чистая выручка от реализации продукции, О – средние остатки.

Этот показатель характеризует количество оборотов, осуществляемых оборотными активами за анализируемый период. Этот показатель предопределяет расчет следующего показателя – продолжительности одного оборота в днях (Доб

), который характеризует количество дней приходящихся на 1 оборот.

Доб

=  (1.9.); (1.9.);

где Т – продолжительность анализируемого периода [5].

Оборачиваемость оборотных средств может ускоряться или замедляться. Вследствие ускорения оборачиваемости оборотных средств, то есть сокращения длительности прохождения ними различных стадий и всего кругооборота в целом, снижается потребность в этих средствах и происходит их высвобождение из оборота предприятия. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных оборотных средств.

Экономический результат (Э) от ускорения (высвобождения средств) или замедления (привлечение средств) определяется следующим образом:

Э = (Доб1

- Доб0

) × S 0

(1.10.),

где Доб1

, Доб0

– фактическая и базисная длительность одного оборота в днях; S0

– однодневная реализация (оборот) отчетного периода.

Источниками информации для анализа оборачиваемости оборотных средств являются данные финансовой отчетности:

- чистая выручка от реализации продукции (товаров, работ, услуг) – из формы 2 «Отчет о финансовых результатах» (стр.035);

- средние остатки оборотных активов определяются по данным формы 1 «Баланс», второй раздел актива.

Таблица 1.8. Анализ оборачиваемости оборотных активов

| Показатели

|

На начало года

|

На конец года

|

Изменение

|

| 1. Выручка от реализации (за вычетом НДС и акциза), тыс.грн.

|

113700,3

|

122595,2

|

8894,9

|

| 2. Средние остатки оборотных активов, тыс.грн. в том числе:

|

28777,9

|

32255,7

|

3477,8

|

| 2.1. Материальных оборотных активов, тыс.грн.

|

11725,55

|

10838,35

|

-887,2

|

| 2.2. Дебиторской задолженности, тыс.грн.

|

15067,15

|

18365,9

|

3298,7

|

| 3. Коэффициент оборачиваемости:

|

| 3.1. всех оборотных активов

|

3,951

|

3,801

|

-0,15

|

| 3.2. материальных обротных активов

|

9,679

|

11,311

|

1,614

|

| 3.3. дебиторской задолженности

|

7,546

|

6,675

|

-0,871

|

| 4.Результат:ускорение (замедление) оборачиваемости, дней:

|

| 4.1. всех оборотных активов

|

91,1

|

94,7

|

3,6

|

| 4.2. материальных оборотных активов

|

37,1

|

31,8

|

-5,3

|

| 4.3. дебиторской задолженности

|

47,7

|

53,9

|

6,2

|

Из данных таблицы 1.8. следует, что в 2007 году по сравнению с 2006г. Имеет место замедление оборачиваемости всех оборотных средств на 3,6 дня, в т.ч. за счет замедления оборачиваемости дебиторской задолженности на 6,2 дня и ускорения оборачиваемости оборотных активов на 5,3 дня. Это привело к тому, что дополнительно в оборот пришлось привлечь средств на сумму 1225,9 тыс.грн. (3,6*122595,2/360). Аналогичная ситуация и по дебиторской задолженности: дополнительно привлеченные средства в хозяйственный оборот составили 2111,4 тыс.грн. (6,2*122595,2/360), в то время как высвобождение из оборота материальных оборотных активов составило 1804,9 тыс.грн. (-5,3*122595,2/360).

1.5

Анализ дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность, являясь составной частью, соответственно: оборотных активов и текущих пассивов оказывает непосредственное влияние на имущественное положение, ликвидность и платежеспособность, финансовую устойчивость и другие показатели [7,10]. Наиболее общую информацию об этом можно получить по данным горизонтального и вертикального анализа баланса.

Таблица 1.9. Общая оценка дебиторской задолженности

| Показатель

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Чистая выручка от реализации, тыс.грн.

|

113700,3

|

122595,2

|

8894,9

|

| 2. Дебиторская задолженность*, тыс.грн.

|

15067,15

|

18365,9

|

3298,75

|

| в том числе за товары, работы, услуги*, тыс.грн.

|

610,55

|

251,3

|

-359,25

|

| 3.Дебиторская задолженность в % к чистой выручке

|

13,3

|

15

|

1,7

|

| Дебиторская задолженность за товары, работы, услуги в % к чистой выручке

|

0,53

|

0,2

|

-0,33

|

Для ОАО «Аверс» характерен рост среднегодовых остатков дебиторской задолженности на 3298,75 тыс.грн., в т.ч. за счет снижения дебиторской задолженности за товары, работы, услуги на 359,25 тыс.грн. Такие изменения привели к изменению относительной ее величины к выручке от реализации: для всей дебиторской задолженности – увеличение на 1,7 пункта (15,0% на 1.01.08г.); для коммерческой дебиторской задолженности произошло снижение на 0,33 пункта (0,2% на 1.01.2008г.). Такое незначительное увеличение доли дебиторской задолженности в объемах продажи не оказывает ощутимого влияния на оборачиваемость средств в расчетах.

Что касается кредиторской задолженности (табл.1.10.), то в 2007г. наблюдалась тенденция к ее снижению. Среднегодовые остатки кредиторской задолженности уменьшились на 431,55 тыс.грн., в том числе по коммерческой - на 847 тыс.грн. По отношению к себестоимости реализованной продукции также произошло незначительное снижение: по всей задолженности – на 0,7 пункта (3,1 на 1.01.2008г.), а по коммерческой (в ее составе) – на 1 пункт (1,2 на 1.01.2008г.).

Таблица 1.10. Анализ кредиторской задолженности

| Показатель

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| 1. Себестоимость реализованной продукции, тыс.грн.

|

98879

|

107396,9

|

8517,9

|

| 2. Кредиторская задолженность, тыс.грн.*

|

3754,8

|

3323,25

|

-431,55

|

| в том числе за товары, работы, услуги*, тыс.грн.

|

2135,45

|

1288,45

|

-847

|

| 3. Кредиторская задолженность в % к себестоимости

|

3,8

|

3,1

|

-0,7

|

| 4. Кредиторская задолженность за товары, работы, услуги в % к себестоимости

|

2,2

|

1,2

|

-1

|

*-

среднегодовые остатки

Далее проанализируем состав и структуру дебиторской и кредиторской задолженности в динамике (табл.1.11.).

Таблица 1.11. Состав и структура дебиторской и кредиторской задолженности

| Виды и статьи задолженности

|

На 1.01.2007г.

|

На 1.01.2008г.

|

Изменение

|

| тыс.грн.

|

% к итогу

|

тыс.грн

|

% к итогу

|

тыс.грн.

|

% к итогу

|

| 1. Дебиторская задолженность всего, в том числе:

|

2353,4

|

100

|

2130,1

|

100

|

-223,3

|

-

|

| - за товары, работы, услуги

|

488,4

|

20,7

|

14,2

|

0,7

|

-474,2

|

-20,1

|

| - с бюджетом

|

15,8

|

0,8

|

-

|

-

|

-15,8

|

-6,7

|

| - по выданным авансам

|

1801,3

|

76,5

|

2080,7

|

97,6

|

279,4

|

21,2

|

| - прочая текущая дебиторская задолженность

|

47,2

|

2

|

35,2

|

1,6

|

-12

|

-0,4

|

| 2. Кредиторская задолженность всего, в том числе:

|

4278,6

|

100

|

2367,9

|

100

|

-1910,7

|

-

|

| - за товары, работы, услуги

|

2496,7

|

58,4

|

80,2

|

3,4

|

-2416,5

|

-55

|

| - по полученным авансам

|

292,6

|

6,8

|

110

|

4,6

|

-182,6

|

-2,2

|

| - с бюджетом

|

384,7

|

9

|

535,5

|

22,6

|

150,8

|

13,6

|

| - по страхованию

|

322,6

|

7,5

|

392,5

|

16,6

|

69,9

|

9,1

|

| - по оплате труда

|

747,4

|

17,5

|

868,6

|

36,7

|

121,2

|

19,2

|

| - прочие текущие обязательства

|

34,6

|

0,8

|

3766,3

|

15,9

|

341,7

|

15,1

|

В течение анализируемого периода дебиторская задолженность уменьшилась на 223,3 тыс.грн., что в первую очередь связано со снижение дебиторской задолженности за товары, работы, услуги на 474,2 тыс.грн., а также дебиторской задолженности по расчетам с бюджетом на 15,8 тыс.грн. В то же время возросла на 279,4 тыс.грн. дебиторская задолженность по выданным авансам, что связано с ростом объемов реализации.

Вместе с этим произошли изменения в структуре дебиторской задолженности: удельный вес коммерческой дебиторской задолженности снился на 20,1 пункта и составил 0,7% на 1.01.2008г., а задолженность по выданным авансам увеличилась на 21,2 пункта и составила на 1.01.2008г. 97,7%.

Что касается кредиторской задолженности, то она снизилась на 1910,7 тыс.грн., в т.ч. за счет уменьшения коммерческой кредиторской задолженности на 2416,5 тыс.грн. и расчетов по полученным авансам на 182,6 тыс.грн. Это привело к значительным изменениям в структуре кредиторской задолженности: на 55 пунктов уменьшилась доля коммерческой кредиторской задолженности и на 1.01.2008г. составила 3,4%; соответственно увеличилась доля задолженности по оплате труда на 19,2 пункта (36,7% на 1.01.2008г.) и прочих текущих обязательств на 15,1 пунктов (15,9% на 1.01.2008г.). В целом все вышеперечисленные изменения свидетельствуют о хорошей обеспеченности ОАО «Аверс» собственными ресурсами, незначительной необходимости привлечения займов и, как результат, независимости от внешних источников финансирования; о высоких возможностях своевременно рассчитываться по своим обязательствам. Невысокая доля дебиторской задолженности в структуре активов демонстрирует высокую степень надежности контрагентов фирмы, а также высокую степень сосредоточения ресурсов в производственном процессе.

1.6 Сводная оценка финансового положения

На завершающей стадии анализа структуры имущества, объединив ранее полученные показатели в группы и, сопоставив их с рекомендуемыми значениями, дадим сводную характеристику финансового состояния предприятия.

Таблица 1.12. Сводная оценка финансового состояния

| Показатели

|

1.01.2007г.

|

1.01.2008г.

|

Изменение

|

| I. Имущественное положение предприятия:

|

| 1.1. Стоимость имущества, тыс.грн.

|

45215

|

45770,4

|

555,4

|

| 1.2. Удельный вес необоротных активов, %

|

29,6

|

28,5

|

-1,1

|

| 1.3. Удельный вес оборотных активов, %

|

70,4

|

71,5

|

1,1

|

| 1.4. Удельный вес денежных средств в оборотных активах, %

|

10,4

|

8,6

|

-1,8

|

| 1.5. Удельный вес дебиторской задолженности в оборотных активах, %

|

51,8

|

62

|

0,2

|

| 1.6. Удельный вес собственного капитала, %

|

90,5

|

94,8

|

4,3

|

| 1.7. Удельный вес обязательств, %

|

9,5

|

5,2

|

-4,3

|

| II. Показатели ликвидности и платежеспособности:

|

| 2.1. Рабочий капитал, тыс.грн.

|

27515,8

|

30349,1

|

2833,3

|

| 2.2. Коэффициент абсолютной ликвидности

|

0,774

|

1,178

|

0,44

|

| 2.3. Коэффициент промежуточного покрытия

|

4,506

|

9,736

|

5,23

|

| 2.4. Коэффициент платежеспособности

|

7,317

|

13,811

|

6,494

|

| III. Показатели финансовой устойчивости:

|

| 3.1. Коэффициент экономической независимости

|

0,905

|

0,948

|

0,043

|

| 3.2. Коэффициент финансового риска

|

0,095

|

0,052

|

-0,043

|

| 3.3. Коэффициент финансирования

|

9,568

|

18,33

|

8,762

|

| 3.4. Коэффициент маневренности

|

0,672

|

0,699

|

0,027

|

| 3.5. Коэффициент финансовой устойчивости

|

0,905

|

0,948

|

0,043

|

| IV. Показатели оборачиваемости:

|

| 4.1. Коэффициент оборачиваемости

|

| оборотных активов;

|

3,951

|

3,801

|

-0,15

|

| материальных оборотных активов;

|

9,697

|

11,311

|

1,614

|

| дебитоской задолженности;

|

7,546

|

6,675

|

-0,871

|

| 4.2. Продолжительность одного оборота в днях:

|

| оборотных активов;

|

91,1

|

94,7

|

3,6

|

| материальных оборотных активов;

|

37,1

|

31,8

|

-5,3

|

| дебитоской задолженности;

|

47,7

|

53,9

|

6,2

|

Основную часть в общем объеме капитала ОАО «Аверс» занимает собственный капитал (94,8% на 1.01.2008г.), который покрывает не только стоимость необоротных активов, но и значительную часть его деятельности. О стабильной и рациональной структуре капитала предприятия свидетельствует ряд факторов:

- удельный вес оборотных активов в общей стоимости имущества составляет 71,5%;

- удельный вес обязательств крайне низкий и составляет 5,2% на 1.01.2008 г.;

- для ОАО «Аверс» характерны крайне высокие показатели ликвидности, в несколько раз превышающие рекомендуемые нормы;

- коэффициент финансового риска очень низок и имеет тенденцию к снижению;

- в наиболее мобильные активы вложено 69,9% собственного капитала, что свидетельствует об эффективном управлении ресурсами предприятия;

- в течение анализируемого периода наблюдается ускорение оборачиваемости материальных оборотных активов на 5,3 дня, которое сопровождается высвобождением дополнительных ресурсов;

- удельный вес абсолютно ликвидных активов, т.е. денежных средств составляет 8,6% на 1.01.2008г.;

Таким образом, можно сделать вывод о высокой эффективности работы предприятия, стабильном имущественном положении, а также его инвестиционной и деловой привлекательности.

1.7 Оценка возможности утраты платежеспособности предприятия в перспективе

В рыночной экономике банкротство предприятий – привычное явление. Поэтому к кризисным явлениям необходимо заранее готовиться, и как следствие, последствия будут значительно меньшими, а выход из кризиса намного легче. О возможных трудностях руководство предприятия должно знать заблаговременно, прогнозировать их, разрабатывать перспективные антикризисные программы [11,16].

Диагностика кризиса одним из важнейших этапов процесса антикризисного управления, поскольку именно ее результаты дают возможность определить степень развития кризиса, его масштабы, реальность и ожидаемое время возникновения ситуации банкротства, оценить возможности предприятия относительно преодоления кризиса и прогнозирования последствий дальнейшего развития ситуации.

Наиболее широкое использование среди методов прогнозирования банкротства получила многофакторная, так называемая, Z-модель (индекс) Альтмана

, разработанная Эдвардом Альтманом в 1968 году. А в 1983 году он предложил немного видоизмененную модель для предприятий, акции которых не котируются на бирже [18]. Она имеет вид:

Z = 0,717Х1

+0,847Х2

+3,107Х3

+0,42Х4

+0,955Х5

(1.11),

где Х1

- собственный оборотный капитал / общая стоимость активов;

Х2

– нераспределенная прибыль / общая стоимость активов;

Х3

– прибыль до выплаты процентов / общая стоимость активов;

Х4

– балансовая стоимоть собственного капитала / заемный капитал;

Х5

– чистая виручка / общая стоимость имущества.

Причем, если Z <1,23, то предприятию в ближайшие 2-3 года угрожает банкротство; если же Z > 1,23,то предприятие имеет устойчивое финансовое положение.

Рассчитаем значение Z-счета Альтмана для ОАО «Аверс» по состоянию на 1.01.2008 г.:

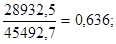

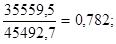

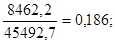

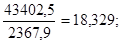

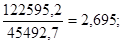

Х1 =  Х2 = Х2 =  Х3 = Х3 =

Х4 =  Х5 = Х5 =

Z2007

= 0,717×0,636 + 0,847×0,782 + 3,107×0,186 + 0,42×18,329 + 0,995×2,695 = 0,456 + 0,662 + 0,578 + 7,698 + 2,682 = 12,07;

Таким образом, наблюдаем очень высокое значение Z-счета Альтмана равное 12,07, что свидетельствует об абсолютной финансовой устойчивости предприятия, однако в то же время это свидетельствует о неэффективном управлении имуществом предприятия, т.к. стоимость свободных, «не работающих» ресурсов очень велика.

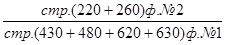

Финансовым аналитиком Уильямом Бивером была предложена другая система показателей для оценки финансового состояния с целью диагностики банкротства, для чего он рекомендовал исследовать тренды показателей [8,18]. Она имеет следующий вид:

КБивера

=  (1.12.); (1.12.);

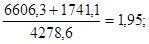

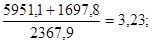

Этот коэффициент для ОАО «Аверс» имеет следующее значение:

2006 г. - КБивера

=  2007 г. - КБивера

= 2007 г. - КБивера

=

Значение коэффициента Бивера 1,95 в 2006 г. и 3,23 в 2007 г. только еще раз подтверждает устойчивое финансовое состояние предприятия. А также свидетельствует об очень малом удельном весе кредиторской задолженности в структуре имущества ОАО «Аверс» и недостаточности эффективного использования его капитала.

2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

2.1 Значение, задачи и основные направления анализа финансовых результатов

В условиях рыночной экономики важную роль играет финансовый результат в хозяйственной деятельности. По результатам своей деятельности каждое предприятие получает финансовый результат, а именно, прибыль или убыток. Значимость прибыли определяется следующим:

1) прибыль является одним из основных показателей, характеризующих хозяйственную деятельность предприятия;

2) прибыль является одним из источников формирования доходной части предприятия и финансирования затрат расширенного производства;

3) прибыль является «миссией» предпринимательской деятельности.

Основным источником информации является «Отчет о финансовых результатах», в котором отражается информация о формировании чистой прибыли (убытка), элементы операционных затрат, расчет прибыльности акций.

В соответствии с действующей практикой вся хозяйственная деятельность делится на: обычную и чрезвычайную. Обычная деятельность включает в себя операционную деятельность (основная и прочая), финансовую деятельность, инвестиционную деятельность. Чрезвычайная деятельность – это непредвиденные события. Финансовый результат определяется из принципа начисления и соответствия доходов и расходов [10].

- Принцип начисления предусматривает отражение в учете результатов в момент их возникновения, независимо от даты поступления или уплаты денег.

Так, например, если отгрузка продукции производится в одном отчетном периоде, а оплата (по условиям договора) будет осуществляться в следующем отчетном периоде, то доход признается и отражается в учете на дату отгрузки продукции.

- Принцип соответствия доходов и расходов основан на определении финансовых результатов путем сопоставления доходов отчетного периода с расходами этого же периода, которые имели место при получении этих доходов.

Так, например, при отражении в учете признанного дохода о реализации продукции одновременно определяется и отражается в учете ее себестоимость и все расходы, связанные с такой реализацией.

2.2 Общая оценка формирования финансовых результатов

Анализ финансовых результатов деятельности предприятия позволяет дать оценку темпов роста прибыли как в целом по предприятию за определенный период, так и по каждой его составляющей; изучить влияние субъективных и объективных факторов на изменение прибыли и определить уровень их влияния; выявить резервы увеличения прибыли.

На данном этапе анализа дадим общую оценку финансового результата в динамике, а также определим абсолютное и относительное отклонение.

Таблица 2.1. Анализ финансовых результатов ОАО «Аверс»

| Показатели

|

За предыдущий период

|

За отчетный период

|

Изменение

|

| Тыс.грн.

|

В %

|

| 1. Чистый доход (выручка) от реализации

|

113700,3

|

122595,2

|

8894,9

|

7,8

|

| 2. Себестоимость реализованной продукции

|

98879

|

107396,9

|

8517,9

|

8,6

|

| 3. Валовая прибыль

|

14821,3

|

15198,3

|

377

|

2,5

|

| 4. Прочие операционные доходы

|

58,4

|

4552,9

|

4494,5

|

-

|

| 5. Административные расходы

|

4237,1

|

5279,2

|

1042,1

|

24,6

|

| 6. Расходы на сбыт

|

1413,5

|

1977,9

|

564,4

|

39,9

|

| 7. Прочие операционные расходы

|

68,8

|

4637,9

|

4569,1

|

-

|

| 8. Финансовый результат от опреационной деятельности

|

9160,3

|

7856,2

|

1304,1

|

-14,2

|

| 9. Прчие финансовые доходы

|

1424,1

|

1568,9

|

144,8

|

10,2

|

| 10. Прочие доходы

|

-

|

-

|

-

|

-

|

| 11. Прочие расходы

|

1288,6

|

962,9

|

-325,7

|

-25,3

|

| 12. Финансовый результат от обычной деятельности (прибыль)

|

9295,8

|

8462,2

|

-833,6

|

-9

|

| 13. Налог на прибыль

|

2689,5

|

2511,1

|

-178,4

|

-6,6

|

| 14. Чистая прибыль

|

6606,3

|

5951,1

|

-655,2

|

-9,9

|

В 2007г. на ОАО «Аверс» наблюдалось незначительное снижение чистой прибыли на 9,9% (5951,1 тыс.грн. на 1.01.2008г.). Размер валовой прибыли увеличился на 377 тыс.грн. или на 2,5%, что связано с увеличением чистого дохода (выручки) от реализации на 8894,9 тыс.грн. или на 7,8%. За год наблюдается резкий скачок стоимости прочих операционных доходов (с 58,4 тыс.грн. до 4552,9 тыс.грн.), однако это нельзя рассматривать как положительный фактор, так как вместе с этим увеличились и операционные расходы (с 68,8 тыс.грн. до 4637,9 тыс.грн.). В 2007 году предприятие получило прочие финансовые доходы в размере 1568,9 тыс.грн., что связано с реализацией необоротных активов на сумму 15 тыс.грн., а также прочими финансовыми поступлениями. Снижение финансового результата от операционной деятельности на 14% связано с тем, что темпы роста расходов: административных – на 1042,1 тыс.грн. или на 24,6%; на сбыт – на 564,4 тыс.грн. или на 39,9% не соответствуют темпам роста валовой прибыли (2,5% за год).

2.3

Анализ показателей рентабельности

Прибыль, являясь важнейшим показателем, характеризующим результаты хозяйственной деятельности, особенно при сравнении различных предприятий не может достоверно охарактеризовать эффективность. Одна и та же сумма прибыли может быть получена и при различной эффективности производства, и в зависимости от масштабов предприятия и выпуска продукции. Дополнительная прибыль может быть получена при увеличении объема производственных фондов и снижении эффективности их использования [15,17]. Все это обуславливает необходимость использования относительных показателей рентабельности, основанных на соотношении финансового результата с определенной базой.

Рентабельность – относительный показатель прибыльности предприятия. При расчете рентабельности прибыль соотносится с определенной базой. В качестве такой базы могут использоваться различные показатели, среди которых наиболее значимыми являются: себестоимость продукции, активы, оборотные активы, продажа (чистая выручка), собственный капитал, инвестированный капитал, производственные фонды и т.д.

Для анализа могут использоваться следующие показатели финансовых результатов: валовой, операционный, до и после налогообложения, нераспределенная прибыль (непокрытый убыток).

В хозяйственной практике используется показатель общей рентабельности (Rобщ

), представляющий отношение прибыли к средней стоимости основных производственных фондов и материальных оборотных активов [7]. Этот показатель характеризует, насколько эффективно используются производственные фонды, размер прибыли, приходящийся на 1грн. производственных фондов.

Rобщ

= (2.1.), (2.1.),

где П – прибыль,  - средняя стоимость основных производственных фондов, - средняя стоимость основных производственных фондов,  - средняя стоимость материальных оборотных активов. - средняя стоимость материальных оборотных активов.

Учитывая важность процесса продажи в условиях рыночной экономики, когда существует свободный выбор товаров и товаропроизводителей, важную роль играет показатель рентабельности продажи (Rпрод

). Он характеризует размер прибыли, приходящийся на 1грн. продажи.

Rобщ

=  (2.2.), (2.2.),

где S – продажа.

Имущественное положение предприятия характеризуется системой различных показателей: состав и структура активов и пассивов, наличие собственных оборотных средств, производственный потенциал, деловая активность и ряд других. Все эти показатели находят отражение в рентабельности активов (RА

).

RА

=  (2.3.), (2.3.),

где  - средняя стоимость активов; - средняя стоимость активов;

RА

=  (2.4.), где (2.4.), где  - средняя стоимость текущих активов. - средняя стоимость текущих активов.

Аналитичность этих двух показателей состоит в том, что они отражают размер прибыли, приходящийся соответственно в расчете на 1грн. средней стоимости активов и текущих активов.

Важнейшие показатели рентабельности отобразим в таблице 2.2.

Таблица 2.2. Анализ важнейших показателей рентабельности

| Показатели

|

За 2006 г.

|

За 2007 г.

|

Изменение

|

| Прибыль от обычной деятельности

|

9295,8

|

8462,2

|

-833,6

|

| Чистый доход (выручка) от реализации

|

113700,3

|

122595,2

|

8894,9

|

| Средняя стоимость активов

|

42036,9

|

45492,7

|

3455,8

|

| Средняя стоимость ОПФ

|

25334,55

|

26750,95

|

1416,4

|

| Средняя стоимость МОА

|

11725,55

|

10838,25

|

-887,3

|

| Средняя стоимость собственного капитала

|

36782,05

|

42169,45

|

5387,4

|

| Операционные расходы

|

104592,6

|

114654

|

10061,4

|

| Рентабельность продажи

|

8,17

|

6,9

|

-1,27

|

| Рентабельность активов

|

22,11

|

18,6

|

-3,51

|

| Рентабельность МОА

|

79,28

|

78,08

|

-1,2

|

| Рентабельность производственных фондов

|

25,08

|

22,51

|

-2,57

|

| Рентабельность собственного капитала

|

25,27

|

20,07

|

-5,2

|

| Рентабельность расходов

|

8,89

|

7,38

|

-1,51

|

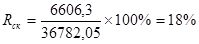

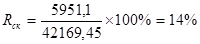

Из полученных данных следует, что в течение 2007 года имело место снижение показателей рентабельности: рентабельность активов снизилась на 3,51 пункта до 18,6%; рентабельность собственного капитала – на 5,2 пункта до 20,07%; рентабельность производственных фондов – на 2,57 пункта до 22,51% по состоянию на 1.01.2008 г. Основной причиной этого снижения явилось снижение размера чистой прибыли на 833,6 тыс.грн. и увеличения стоимости активов, собственного капитала и ОПФ, и, как следствие - отставание темпов прироста прибыли от темпов прироста активов.

Для определения степени влияния факторов применим прием цепных подстановок.

1.  = =    ; ;

2.

; ;

3.

; ;

где  , ,  - средняя стоимость основных производственных фондов в базисном и отчетном периодах; - средняя стоимость основных производственных фондов в базисном и отчетном периодах;  , ,  - средняя стоимость оборотных материальных активов в базисном и отчетном периодах; П0

и П1

– прибыль в базисном и отчетном периодах; - степень влияния основных производственных фондов на изменение уровня рентабельности; - средняя стоимость оборотных материальных активов в базисном и отчетном периодах; П0

и П1

– прибыль в базисном и отчетном периодах; - степень влияния основных производственных фондов на изменение уровня рентабельности;

- степень влияния материальных оборотных активов на изменение уровня рентабельности; - степень влияния материальных оборотных активов на изменение уровня рентабельности;  - степень влияния прибыли на изменение рентабельности [10]. Балансовая увязка: (-0,92) + 0,57 + (-2,22) = -2,57 (пункта). Сделаем следующие выводы: - степень влияния прибыли на изменение рентабельности [10]. Балансовая увязка: (-0,92) + 0,57 + (-2,22) = -2,57 (пункта). Сделаем следующие выводы:

- увеличение средней стоимости основных производственных фондов на 1416,4 тыс.грн. снизило уровень рентабельности на 0,92 пункта;

- снижение стоимости материальных оборотных активов на 887,3 тыс.грн. повысило уровень рентабельности на 0,57 пункта;

- снижение чистой прибыли от обычной деятельности на 833,6 тыс.грн. снизило уровень рентабельности на 2,22 пункта.

Таким образом, снижение уровня рентабельности производственных фондов произошло преимущественно (86,4%) за счет снижения чистой прибыли от обычной деятельности на 833,6 тыс.грн.

2.4 Использование формулы Дюпон в факторном анализе рентабельности

Эта формула впервые была использована менеджерами фирмы Дюпон с целью исследования зависимости между различными показателями. В сжатом виде формула Дюпон имеет вид:

(2.5.); (2.5.);

RАктивов

= RПродажи

× KОборачиваемости активов;

Таким образом, рентабельность активов зависит от рентабельности продажи и скорости оборачиваемости активов. В расширенном виде формула Дюпон имеет вид:

(2.6.); (2.6.);

Рассмотрим методику анализа рентабельности активов в зависимости от изменения рентабельности продажи и оборачиваемости активов.

Таблица 2.3. Анализ рентабельности активов

| Показатели

|

За 2006 год

|

За 2007 год

|

Изменение

|

| Рентабельность активов, %

|

22,11

|

18,6

|

-3,51

|

| Оборачиваемость активов, кол.-во

|

2,705

|

2,695

|

-0,010

|

| Рентабельность продажи,%

|

8,17

|

6,9

|

-1,27

|

Таким образом, за 2007 год рентабельность активов снизилась на 3,51 пункта по сравнению с 2006 годом, на это изменение оказало влияние изменение оборачиваемости активов и рентабельности продажи. Определим степень их влияния с помощью способа цепных подстановок.

1. Степень влияния изменения оборачиваемости активов:

R0

× K1

- R0

× K0

= 8,17 × 2,695 – 8,17 × 2,705 = -0,09 (пункта);

2. Степень влияния изменения рентабельности продажи:

R1

× K1

- R0

× K1

= 6,9 × 2,695 – 8,17 × 2,695 = -3,42 (пункта);

Балансовая увязка: (-0,09) + (-3,42) = -3,51 (пункта).

Из расчетов следует, что замедление оборачиваемости активов снизило рентабельность активов на 0,09 пункта, а снижение рентабельности продажи на 1,27 пункта снизило рентабельность активов на 3,42 пункта.

3. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

3.1 Общая оценка движения денежных средств

Денежные средства играют важную роль в хозяйственной деятельности, являются своего рода кровеносной системой предприятия. Отсутствие денежных средств или их наличие меньше, чем нужно для нормальной работы создает угрозу платежеспособности предприятия и тем самым ставит под сомнение возможность его дальнейшего существования [11,16]. С другой стороны, постоянное наличие денежных средств больше, чем нужно свидетельствует о том, что предприятие проводит не достаточно правильную политику управления своими текущими активами. Гораздо более эффективным было бы положить это «постоянное превышение» в краткосрочные финансовые инвестиции с елью получения определенного дохода.

Движение денежных средств субъекта хозяйствования представляет собой непрерывный процесс их поступления и выбытия, в результате которого образуется денежный поток. Денежный поток может быть положительным, то есть связанным с поступлением денежных средств (вход), и отрицательным, то есть связанным с их выбытием (выход). Разность между положительным и отрицательным денежными потоками называется чистым денежным потоком. Он рассчитывается по видам деятельности и в целом по предприятию.

Необходимая информация для проведения общей оценки состава, структуры и движения денежных средств берется из формы 3 «Отчет о движении денежных средств» и представлена в таблице 3.1.

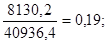

Для ОАО «Аверс» в 2007 году была характерна отрицательная величина чистого денежного потока 522,1 тыс.грн., т.е. он уменьшился в 1,2 раза по сравнению с 2006 годом, что привело к снижению остатков денежных средств на конец года на 15%.

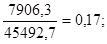

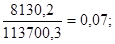

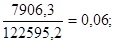

Поступление денежных средств за 207 год составило 10304,2 тыс.грн. (10289,2+15), в структуре его 99% приходится на операционную и 1% - на инвестиционную.

Таблица 3.1. Анализ денежных потоков

| Показатели

|

За 2006г.

|

За 2007г.

|

Изменение

|

| тыс.грн.

|

кол-во раз

|

| Операционная деятельность:

|

| поступление

|

11001,8

|

10289,2

|

-712,6

|

-0,06

|

| выбытие

|

2871,6

|

2382,9

|

-488,7

|

-0,2

|

| сальдо, +/-

|

8130,2

|

7906,3

|

-223,9

|

-0,02

|

| Инвестиционная деятельность:

|

| поступление

|

971

|

15

|

-956

|

-0,98

|

| выбытие

|

5180,4

|

1491,2

|

-3689,2

|

-0,71

|

| сальдо, +/-

|

-4209,4

|

-1476,2

|

2733,2

|

0,64

|

| Финансовая деятельность:

|

| поступление

|

-

|

-

|

-

|

-

|

| выбытие

|

1297,6

|

6952,2

|

5654,6

|

4,35

|

| сальдо, +/-

|

-1297,6

|

-6952,2

|

-5654,6

|

-4,35

|

| Чистое движение денежных средств за год

|

2623,2

|

-522,1

|

3145,3

|

1,2

|

| Остаток денежных средств на начало года

|

636,8

|

3312,6

|

2675,8

|

4,2

|

| Влияние изменения валютных курсов

|

67,1

|

-

|

-67,1

|

1

|

| Остаток денежных средств на конец года

|

3312,6

|

2790,5

|

-522,1

|

0,2

|

Выбытие денежных средств составило 10826,3 тыс.грн. (2382,9+1491,2+6952,2), причем в его структуре 22% - операционная деятельность, 13% - инвестиционная деятельность и 65% - финансовая деятельность. По видам деятельности в 2007 году чистое движение денежных средств было следующим: операционная деятельность – 7906,3 тыс.грн.; инвестиционная – (1476,2 )тыс.грн.; финансовая – (6952,2)тыс.грн. Отрицательная величина чистого денежного потока в сумме 522,1 тыс.грн. однозначно негативно характеризует деятельность предприятия, т.к. свидетельствует о том, что его платежи кредиторам были больше, чем поступление средств от дебиторов. К выбытию денежных средств в сумме 1476,2 тыс.грн. по инвестиционной деятельности привело приобретение необоротных активов, однако это является положительным моментом, т.к. новые производственные мощности отразятся на операционной деятельности предприятия.

В целом, за 2007 год на предприятии произошли незначительные изменения в управлении финансовыми ресурсами, однако можно с уверенностью говорить о нормальном качестве управления предприятием, т.к. об этом свидетельствует положительный ЧДП по операционной деятельности в сумме 7906,3 тыс.грн.

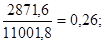

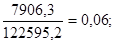

3.2 Коэффициентный анализ денежных потоков

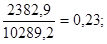

Далее проведем расчет некоторых финансовых коэффициентов, которые дают дополнительную возможность более подробно исследовать денежные потоки по видам и направлениям деятельности [5,18]:

- соотношение выбытия и поступления денежных средств по операционной деятельности:

2006 г. -  2007 г. - 2007 г. -

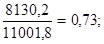

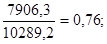

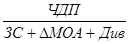

- рентабельность ЧДП:

RЧДП

=  (3.1.); (3.1.);

2006 г. -  2007 г. - 2007 г. -

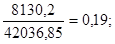

- К генерирования денежного потока активами:

Кг

=  (3.2.); (3.2.);

2006 г. –  2007 г. - 2007 г. -

- кассовая рентабельность продаж:

R кас

=  (3.3.); (3.3.);

2006 г. -  2007 г. - 2007 г. -

- кассовая рентабельность капитала:

Rкап кас

=  (3.4.); (3.4.);

2006 г. -  2007 г. - 2007 г. -

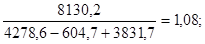

- К достаточности денежного потока:

Кдост

=  (3.5.); (3.5.);

2006 г. -  2007 г. - 2007 г. -

На основании произведенных выше расчетов в 2006-2007 годах наблюдалась тенденция к снижению чистого денежного потока. По операционной деятельности в 2006 году на 1 грн. полученных денежных средств приходилось 26 коп. выбывших, а в 2007 году – 23 коп. Рентабельность чистого денежного потока, т.е. его отношение к поступившим денежным средствам, составляла в 2007 году 76%, т.е. увеличилась на 3% по сравнению с прошлым годом. В течение 2007 г. снизилось значение коэффициента генерирования ЧДП активами (размер ЧДП на 1 грн. активов) и на 1.01.08г. он составил 0,17 по сравнению с 0,19 на 1.01.07г. Кассовая рентабельность продаж снизилась с 7% в 2006 году до 6% в 2007, а кассовая рентабельность капитала – с 19% в 2006 году до 18% в 2007г. Коэффициент достаточности денежного потока за 2007 год снизился на 12 пунктов и на 1.01.08г. составил 0,96, что говорит, пусть о недостаточной величине ЧДП для финансирования потребностей предприятия.

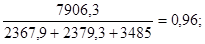

Большой интерес в аналитическом плане представляет К наполнения прибыли:

Кнап

=  (3.6.); (3.6.);

2006 г. -  2007 г. - 2007 г. -

Полученные данные свидетельствуют о высокой степени наполнения прибыли: 1,38 грн. ЧДП на 1 грн. чистой прибыли за 2006 год и 1,32 грн. ЧДП на 1 грн. чистой прибыли за 2007 год. Таким образом, чистая прибыль реально обеспечена денежными средствами и чем больше, тем больше «доверие» к ее величине.

4. АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА

4.1 Общая оценка изменения собственного капитала

Согласно национальным стандартам бухгалтерского учета, собственный капитал – это часть активов предприятия, остающаяся после вычета его обязательств. Собственный капитал, являясь источником формирования имущества предприятия, оказывает непосредственное влияние на хозяйственную деятельность и, соответственно, на его балансовую и рыночную стоимость. Собственный капитал – многогранное понятие с позиции его содержания и назначения:

- он является материальным выражением хозяйственной самостоятельности субъекта, основой его финансовой деятельности;

- предоставляет гарантии обеспечения интересов кредиторов;

- используется для компенсации понесенных убытков и др. [10].

Учитывая это, в процессе управления предприятием, необходимо обеспечить поддержание размера собственного капитала на достаточном уровне. Важнейшим индикатором сохранности капитала является прибыль предприятия. Сохранность капитала может быть достигнута только в случае, если предприятие может восстановить те материальные активы, которыми оно располагало в начале периода.

Непрерывность деятельности субъекта хозяйствования в рыночной экономике предусматривает наличие и сохранность собственного капитала, гарантирующего выполнение обязательств перед кредиторами. Концепция сохранности собственного капитала, прежде всего, ориентирована на обеспечение непрерывности хозяйственной деятельности на основе соблюдения необходимого уровня уставного капитала, определяющего размеры минимальной имущественной ответственности акционерного общества.

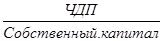

Одним из индикаторов сохранности собственного капитала является показатель «чистые активы», определяемый как разница совокупных активов и обязательств. Согласно П(С)БУ 19 «Объединение предприятий» чистые активы – это активы за вычетом его обязательств. Другими словами, это стоимость имущества, свободного от обязательств, или стоимость необоротных и оборотных активов, обеспеченных собственными средствами. Применительно к действующей практике украинских предприятий механизм расчета чистых активов, согласно П(С)БУ 2 «Баланс», можно представить как разницу между балансовой стоимостью имущества и обязательствами, отраженными в следующих разделах пассива баланса: II «Обеспечение предстоящих расходов и платежей», III «Долгосрочные обязательства», IV «Текущие обязательства», V «Доходы будущих периодов» [2].

Законодательно, в зависимости от стоимости чистых активов в сравнении с уставным капиталом, предписаны процедуры действий, вплоть до ликвидации предприятия. Период действия данного положения также четко оговорен – окончание второго и каждого последующего финансового года. В этом случае, если стоимость чистых активов окажется меньше уставного капитала, акционерное общество обязано объявить об уменьшении своего уставного капитала, внести и зарегистрировать в установленном порядке соответствующие изменения в устав. Если стоимость чистых активов общества становится меньше минимального размера уставного капитала, установленного законом, общество подлежит ликвидации.

Начальным этапом в процессе анализа собственного капитала является сравнение фактических чистых активов с величиной уставного капитала, результат которого определяет меры, предусмотренные действующим законодательством.

Нормальным считается, если соблюдается следующее условие:

Чистые активы ≥ Уставный капитал.

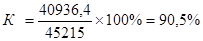

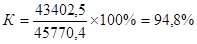

Определим, выполняется ли это условия на ОАО «Аверс»:

2006г. - ЧА = 45215-4278,6 = 20936,4 тыс.грн.;

2007г. - ЧА = 45770,4-2367,9 = 43402,5 тыс.грн.

Как видно из выполненных расчетов, и в предыдущем, и в отчетном году выполняется требование сохранности собственного капитала, так как стоимость уставного капитала в течение года не изменялась и составляла 185,4 тыс.грн. Эти данные свидетельствуют об обеспеченности предприятия собственными ресурсами и его высоком производственном потенциале.

Далее проанализируем общее изменение собственного капитала. С этой целью сопоставим абсолютные данные на начало и конец отчетного года по всем статьям, формирующим собственный капитал; определим структуру капитала на эти даты и изменения за 2007 г.: абсолютные, относительные и изменения структуры. Результаты анализа представим в таблице 4.1.

Таблица 4.1. Общая оценка изменения собственного капитала

| Показатели

|

На 01.01.2007г

|

На 01.01.2008г

|

Изменение

|

| тыс.грн.

|

в %

|

тыс.грн.

|

в %

|

абс.

|

отн.

|

уд.вес

|

| Уставный капитал

|

185,4

|

0,5

|

185,4

|

0,4

|

-

|

-

|

-0,1

|

| Паевой капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Дополнительно вложенный капитал

|

96,4

|

0,2

|

96,4

|

0,2

|

-

|

-

|

-

|

| Другой дополнительный капитал

|

7320

|

17,9

|

7320

|

16,9

|

-

|

-

|

-1

|

| Резервный капитал

|

241,2

|

0,6

|

241,2

|

0,5

|

-

|

-

|

-0,1

|

| Нераспределенная прибыль

|

33093,4

|

80,8

|

35559,5

|

82

|

2466,1

|

7,5

|

1,2

|

| Неоплаченный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Изъятый капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Всего

|

40936,4

|

100

|

43402,5

|

100

|

2466,1

|

6

|

-

|