| ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические особенности участия финансовых ресурсов коммерческих организаций в развитии территории

1.1 Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

1.2 Формирование, распределение и использование финансовых ресурсов хозяйствующего субъекта

1.3 Основные направления участия финансовых ресурсов предприятий в развитии территории

Глава 2. Оценка роли финансовых ресурсов предприятия в развитии территории на примере Самарской области

2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области

2.2 Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Финансовые ресурсы предприятий занимают особое место в экономических отношениях. Их специфика заключается в том, что они всегда проявляются в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые ресурсы организации - это все источники денежных средств, аккумулируемые хозяйствующим субъектом для формирования необходимых ему активов в целях осуществления всех видов деятельности, развития организации, а также для решения вопросов социального характера, как за счет собственных доходов, накоплений и капитала, так и за счет различного вида заемных и привлеченных средств.

Основной целью деятельности любого коммерческого предприятия является получение прибыли. Решение вопросов развития территории, в том числе вопросов социального характера, не является основной целью хозяйствующего субъекта, потому что, как правило, не влечет за собой получение прибыли в краткосрочной и среднесрочной перспективе. Более того, далеко не все организации могут оказывать прямое существенное воздействие на развитие территории в силу недостатка финансовых ресурсов.

Однако в современных условиях все больше крупных предприятий в той или иной степени воздействует на социально экономическое развитие той территории, на которой они расположены. Это объясняется не только желанием предприятия создать условия для получения дополнительной прибыли в долгосрочной перспективе и возможностью приобретения определенных преимуществ перед конкурентами. Активное воздействие предприятия на экономику региона может также способствовать более интенсивному его развитию, решению социально-экономических проблем, что приобретает особую важность в условиях социально-ориентированной экономики. Это, в свою очередь, благоприятно отражается на имидже самой компании, приводит к повышение доверия к ней.

Реклама

Таким образом, финансовые ресурсы предприятий могут оказывать значительное влияние на развитие территории. Прежде всего, это проявляется в том, что часть прибыли любого хозяйствующего субъекта в виде налогов поступает в региональный (муниципальный) бюджет, а в дальнейшем используется для финансирования проектов по развитию территории. Также роль финансов предприятия в обеспечении развития региона может проявляться в непосредственном выделении организацией средств на осуществление программ по его развитию. Это могут быть средства на строительство новых социально-значимых объектов, на ведение передовых научных исследований, на благоустройство территории. Кроме того, наиболее крупные предприятия совместно с региональными (городскими) властями могут осуществлять крупномасштабные проекты, направленные на развитее города и региона. Целью данной работы является выявление роли финансовых ресурсов хозяйствующих субъектов на развитие региона (Самарской области). Для осуществления данной цели необходимо решить следующие задачи: рассмотреть сущность финансов коммерческих организаций, их состав и структуру; изучить формирование, распределения и использования финансовых ресурсов предприятий, а также основные направления участия финансовых ресурсов коммерческой организации в развитии регионов. Необходимо проанализировать участие хозяйствующих субъектов в формировании бюджета Самарской области, оценить участия предприятий в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ.

Актуальность данного исследования объясняется тем, что сейчас, когда наша страна и Самарская область в частности, столкнулась с неблагоприятными последствиями мирового финансового кризиса, влияние финансовых ресурсов предприятия на развитие региона становится весьма ощутимым. И от того, как эффективно хозяйствующие субъекты будут использовать имеющиеся в наличии ресурсы, зависит не только экономическое благополучие самих организаций, но и стабильность развития области. Объектами исследования в данной работе являются финансовые ресурсы предприятия и их роль в социально-экономическом развитии территории.

Реклама

Предметами исследования является сущность и структура финансовых ресурсов организации, основные направления их использования и влияния на развитие территории, динамика участия предприятий Самарской области в формировании областного бюджета, влияние предприятий в обеспечении экологической безопасности и реализации социально-значимых программ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ УЧАСТИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРРИИ

1.1 Особенности финансов различных форм коммерческих организаций. Сущность финансовых ресурсов предприятия, их состав и структура

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке установленном законом для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. [5,1]

Предприятие является, как правило, юридическим лицом, что определяется совокупностью признаков: обособленностью имущества, ответственностью по обязательствам этим имуществом, наличием расчетного счета в банке, действиями от своего имени. [22, 9-10]

В соответствии с гражданским законодательством основной целью создания и деятельности коммерческой организации как юридического лица является извлечение прибыли, это определяет содержание ее финансовых отношений с другими субъектами. Коммерческие организации вступают в многообразные финансовые отношения:

1) с другими организациями и физическими лицами: по поводу привлечения и получения источников формирования финансовых ресурсов; по поводу использования финансовых ресурсов;

2) с государством и муниципальными образованиями: по поводу выполнения обязательств предприятий по поводу бюджетов разных уровней и государственными внебюджетными фондами (налоговые и неналоговые платежи), а также получения бюджетных средств хозяйствующим субъектом в рамках государственной финансовой поддержки;

3) с работниками организации по поводу выплат, осуществляемых из прибыли (премии, ссуды на приобретение жилья, товаров длительного пользования и т. д.)

Финансы коммерческих организаций - это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

Решение вопросов социального характера не является прямой задачей коммерческой организации, но в условиях высокой конкуренции между работодателями за высококвалифицированные кадры часть финансовых ресурсов направляется на социальные программы, ориентированные на работников и членов их семей. Кроме того, в современной рыночной экономике принято направлять часть прибыли коммерческих организаций на благотворительность. [22, 170-171]

Особенности финансов коммерческих организаций определяются организационно-правовой формой предприятия. Организационно-правовая форма юридического лица устанавливается Гражданским кодексом Российской Федерации. В соответствии со статьей 50 Гражданского кодекса Российской Федерации юридические лица, являющиеся коммерческими организациями, могут состоять в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников. [22,172-173]

Рассмотрим более подробно особенности финансов различных форм коммерческих организаций. Обществом с ограниченной ответственностью (ООО) является хозяйственное общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, что зафиксировано в учредительных документах. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. В собственности общества с ограниченной ответственностью находится обособленное имущество, учитываемое на его самостоятельном балансе, от своего имени оно приобретает и осуществляет имущественные и личные неимущественные права и обязанности, несет ответственность по своим обязательствам всем принадлежащим ему имуществом. При этом ООО не отвечает по обязательствам своих участников. [22, 19-20]

Обществом с дополнительной ответственностью (ОДО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Особенностью такого общества является то, что его участники солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определенном учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Полное товарищество — это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товарищество на вере (коммандитное товарищество) — товарищество, в котором наряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом (т.е. полные товарищи), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на личном трудовом и ином участии и объединении его членами имущественных паевых взносов. [17, 75-90]

Государственные и муниципальные предприятия относятся к унитарным предприятиям. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по видам (долям, паям), в том числе между его работниками. Учредителем унитарного предприятия может выступать Российская Федерация, субъект Российской Федерации или муниципальное образование.

Финансовые ресурсы коммерческих организаций - это совокупность денежных доходов, поступлений и накоплений коммерческой организацией, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач.

Финансовые ресурсы являются источником образования целевых денежных фондов предприятия (потребления, накопления и резервного).

Рассмотрим состав и структуру финансовых ресурсов предприятия.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные.

В состав финансовых ресурсов предприятия входят собственные, заемные, привлеченные средства, а также средства бюджетов.

Прежде всего предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

1. уставный капитал;

2. добавочный капитал;

3. нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия.

Уставный капитал предприятия или уставный фонд государственного предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Таким образом, уставный капитал (фонд) является основным источником собственных средств предприятий. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы. Кроме понятий «уставный капитал» и «уставный фонд» существуют понятия «складочный капитал» и «паевой фонд». Складочный капитал создается у тех организаций, у которых он предусмотрен взамен уставного капитала учредительными документами (хозяйственные полные и коммандитные товарищества). Складочный капитал — это сумма вкладов учредителей или участников. Паевой фонд создается в производственном кооперативе за счет паевых взносов его членов, а также созданного и приобретенного кооперативом имущества.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций. Добавочный капитал является вторым денежным фондом собственных финансовых средств хозяйствующего субъекта. Он аккумулирует денежные средства, поступающие предприятию в течение года, так как включить их в уставный капитал в это время не возможно. По итогам года добавочный капитал следовало бы переводить в уставный, но это делает незначительное количество предприятий. В добавочный капитал включаются следующие денежные средства:

1. результаты переоценки основных фондов;

2. эмиссионный доход акционерного общества, полученный от превышения фактической цены размещения над номинальной стоимостью акций как при первичном размещении, так и при последующих эмиссиях акций при увеличении уставного капитала;

3. безвозмездно полученные денежные и материальные ценности на производственные цели;

3. ассигнования из бюджета на финансирование капитальных вложений;

4. средства на пополнение оборотных фондов.

Нераспределенная прибыль - это прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, то есть для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде. [17, 37-46]

Привлеченные средства предприятий – средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода, и которые могут не возвращаться владельцам. К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставный фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц. [21, 82] В условиях рыночной экономики ни одно предприятие не может инее должно обходиться без заемных финансовых ресурсов, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность предприятия. Таки образом заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, займы юридических и физических лиц, коммерческий кредит лизинг, факторинг, форфейтинг, кредиторская задолженность, эмиссия облигаций и другие.

Каждый из перечисленных источников заемных средств играет для предприятия определенную роль. В то же время нужно обратить особое внимание на развитие коммерческого кредита и лизинга. [17,46-54]

Коммерческий кредит является результатом отсрочки платежа, предоставляемой поставщиком покупателю. Такой кредит может быть оформлен векселем или просто договором.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных финансовых ресурсов. [21, 84-86]

Многообразие этих ресурсов дает возможность их использования в различных ситуациях, в основном в следующих случаях:

- с целью повышения рентабельности собственных средств;

- при недостаточности собственных средств;

- при формировании переменной части оборотных активов;

- при покрытии отдельных затрат, носящих неравномерный характер в определенные периоды времени;

- как источник инвестиций.

Помимо собственных, привлеченных и заемных финансовых ресурсов предприятием могут использоваться средства из бюджета. Средства из государственного, регионального и муниципального бюджета могут выделяться наиболее важным для развития территории предприятиям, которые, как правило, нуждаются в поддержке.

Все финансовые ресурсы фирмы в зависимости от времени, в течение которого они находятся в распоряжении предприятия, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

1.2 Формирование распределение и использование финансовых ресурсов хозяйствующего субъекта

Финансовые ресурсы предприятия составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования, распределения и использования его доходов.

Потенциально финансовые ресурсы хозяйствующих субъектов формируются на стадии производства, когда создается новая стоимость и осуществляется перенос старой на готовый продукт. Но именно потенциально, поскольку работники материальной сферы производят не финансовые ресурсы, а продукты труда в натуральной форме.

Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяются отдельные элементы стоимости (фонды возмещения, оплаты труда и прибыль). Не случайно прибыль хотя и создается на стадии производств, но количественно формируется в процессе стоимостного распределения. По источникам формирования финансовые ресурсы делятся на собственные и заемные. Собственные - это средства предприятия, сформированные в момент его создания в виде уставного капитала. Данные ресурсы находятся в распоряжении предприятий на всем предприятия на всем протяжении его существования. Собственными источниками пополнения финансовых ресурсов организации является нераспределенная прибыль отчетного года и прошлых лет, фонды специального назначения, эмиссионный доход, а также средства новых инвесторов. Источниками пополнения, приравниваемыми к собственным, является кредиторская задолжность, постоянно находящаяся в распоряжении предприятия (устойчивые пассивы), целевое из бюджета и вышестоящих организаций. В случае недостатка средств собственных источников предприятие может привлекать заемные средства в виде долгосрочных и краткосрочных кредитов и ссуд банков, бюджетных ссуд и займов у юридических и физических лиц. [15, 14-15]

Формирование финансовых ресурсов предприятия может происходить как при его создании, так и в процессе функционирования в процессе коммерческой организации.

Источники финансовых ресурсов при создании коммерческой организации. В момент создания коммерческой организации формируются: уставный капитал (складочный капитал, паевой фонд, уставный фонд) за счет взносов учредителей. Уставные (складочные) капиталы товариществ и обществ с ограниченной ответственностью разделены на доли, уставные капиталы акционерных обществ — на акции; соответственно они формируются за счет взносов учредителей и участников на приобретение этих долей и акций. Паевой фонд производственного кооператива формируется за счет паев участников, которые также могут быть в денежной и неденежной форме. Уставный фонд унитарного предприятия образуется за счет капитальных расходов бюджета соответствующего уровня, а также непосредственной передачей зданий, сооружений, оборудования, земельных участков. При этом российским законодательством запрещено совместное участие Российской Федерации, субъекта Российской Федерации, муниципального образования в создании одного предприятия. В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного капитала (складочного капитала, уставного или паевого фонда).

Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1. Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции — одно из главных условий роста финансовых ресурсов коммерческих организаций. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

2. Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. Доля данного источника в общей сумме источников финансовых ресурсов коммерческой организации зависит от множества факторов: вида деятельности организации, конкретной ситуации (организация может продавать часть имущества для погашения кредиторской задолженности).

3. В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества, поступления, связанные с участием в уставных капиталах других организаций; прибыль, полученная в результате совместной деятельности по договору простого товарищества; штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы по операциям в иностранной валюте; сумма дооценки активов.

Факторами, влияющими на долю внереализационных доходов в источниках финансовых ресурсов коммерческой организации, являются степень дифференциации ее активов, доходность вложений в эти активы, степень надежности хозяйственных связей с поставщиками и покупателями и другие.

4. В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка — расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов.

Привлечение средств на финансовом рынке предприятием, как правило, связано с реализацией ее крупных инвестиционных проектов, в том числе с расширением деятельности организации.

Значимость источников финансовых ресурсов коммерческой организации, связанных с функционированием финансового рынка, определяется инвестиционной привлекательностью данной организации, ее организационно-правовой формой (привлечение средств со всех сегментов финансового рынка возможно, только акционерным обществом), уровнем доходности на финансовом рынке. Коммерческие организации учитывают также, что при росте заемных источников формирования финансовых ресурсов растет риск неплатежеспособности, а следовательно, потери финансовой устойчивости.

5. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. В условиях рыночных преобразований удельный вес бюджетных средств в источниках финансовых ресурсов предприятий существенно снизился. Тем не менее, коммерческие организации могут получать бюджетные средства в форме субвенций и субсидий, инвестиций, бюджетных кредитов из бюджетов разных уровней.

6. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. [20, 175-179]

Структура всех источников формирования финансовых ресурсов предприятий в Российской Федерации приведена на рис.1.1. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ и услуг).

Рис. 1.1. Структура источников формирования финансовых ресурсов предприятия.

При распределении финансовых ресурсов предприятия пересекаются интересы как общества в целом в лице государства, так и интересы организаций и их контрагентов, интересы отдельных работников. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Распределение оставшейся после этого части финансовых ресурсов - прерогатива предприятия.

Распределение финансовых ресурсов хозяйствующего субъекта может производиться путем образования специальных фондов - фонда накопления, фонда потребления, резервных фондов - или путем непосредственного расходования чистой прибыли на отдельные цели. В первом случае на предприятии дополнительно составляются сметы расходования фондов потребления и накопления как приложение к финансовому плану. Во втором случае распределение прибыли отражается в финансовом плане. [18, 118-120]

Поскольку основной задачей коммерческой организации является максимальное извлечение прибыли, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности коммерческой организации или вложения в другие активы. [20, 181-182]

Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации:

1. капитальные вложения и расширение оборотных фондов;

2. образование денежных фондов специального назначения;

3. осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР).

4. реальные и финансовые инвестиции (в том числе размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы);

5. налоговые платежи в бюджет и внебюджетные фонды;

6. распределение прибыли между собственниками организации;

7. стимулирование работников организации и поддержка членов их семей;

8. благотворительные цели. [15, 14-15]

Если стратегия коммерческой организации связана с сохранением и расширением ее позиции на рынке, то необходимы капитальные вложения. Капитальные вложения - это одно из важнейших направлений использования финансовых ресурсов коммерческой организации. В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и других инноваций, так как процент не только морального, но и физического износа оборудования весьма велик.

Инвестиции в основные фонды коммерческой организации осуществляются за счет следующих источников: амортизации, прибыли коммерческой организации, долгосрочных банковских кредитов, бюджетных кредитов и инвестиций, поступлений от размещения на финансовом рынке акций, поступлений от размещения долгосрочных ценных бумаг. Банковский кредит не является главным источником для инвестиций в основной капитал, так как кредитным организациям, выдающим долгосрочные кредиты, для поддержания ликвидности необходимо иметь такие же по срокам и суммам пассивы. Ограниченность бюджетных средств также не позволяет рассматривать поступления бюджетных средств как важный источник капитальных вложений. В силу незначительной емкости российского финансового рынка лишь небольшое количество коммерческих организаций может привлекать финансовые ресурсы для капитальных вложений на финансовом рынке. Кроме того, дополнительная эмиссия акций чревата опасностью потерять контроль над управлением организацией. Следовательно, среди источников капитальных вложений основными в настоящее время для российских коммерческих организаций являются прибыль и амортизация.

Кроме расширенного воспроизводства основных фондов часть прибыли организации может быть направлена на расширение оборотных фондов — закупку дополнительного сырья, материалов. Для этой цели могут также привлекаться краткосрочные банковские кредиты, использоваться средства, поступающие в порядке перераспределения от основной («материнской») компании.

Большое значение для развития бизнеса имеет участие коммерческой организации в научных исследованиях. Опыт зарубежных стран показывает, что организации, осуществляющие инновации, менее подвержены риску банкротства и обеспечивают высокий уровень рентабельности. Следовательно, часть финансовых ресурсов коммерческой организации, а также средства, поступившие в порядке целевого финансирования (например, бюджетные средства), могут быть предназначены для осуществления научно-исследовательских и опытно-конструкторских работ (НИОКР).

Прибыль как денежный доход коммерческой организации подлежит налогообложению. Для определения налогооблагаемой базы по налогу на прибыль организации, доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы уменьшаются на соответствующие произведенные расходы. В налогооблагаемый доход включаются только доходы, принимаемые в целях налогообложения. Не подлежат налогообложению доходы, не учитываемые при определении налоговой базы (например, поступления в виде целевого финансирования).

Для дальнейших накоплений коммерческая организация может осуществлять вложения финансовых ресурсов не только в собственное производство, но и в другие активы. Такими активами могут быть доли в уставных капиталах других организаций (в том числе акции других эмитентов); долговые ценные бумаги; банковские депозиты; передача денежных средств другим организациям на основе договоров займа; приобретение имущества для дальнейшей передачи его в лизинг и другие. Названные вложения могут быть разными по срокам: от нескольких часов до нескольких лет. Структура вложений по срокам определяется структурой обязательств организации по срокам, при этом нельзя размещать ресурсы в долгосрочные активы, имея краткосрочные обязательства. Основными принципами размещения временно свободных финансовых ресурсов являются ликвидность активов и диверсификация.

Одно из главных отличий коммерческих организаций состоит в том, что полученная прибыль коммерческих организаций распределяется между собственниками этой организации. Акционерные общества выплачивают дивиденды владельцам акций; товарищества, общества с ограниченной ответственностью распределяют прибыль соответственно с долей участия в уставном (складском) капитале. Прибыль унитарных предприятий, может поступать в виде неналоговых доходов в соответствующий бюджет.

Финансовые ресурсы коммерческой организации могут быть источником расходов, связанных со стимулированием работников и поддержкой членов их семей. За счет прибыли многие организации в настоящее время не только выплачивают премии работникам, но и оплачивают расходы на образование, здравоохранение, услуги, связанные с оздоровлением; приобретают жилье; осуществляют доплаты к государственным пособиям на детей; заключают договоры добровольного медицинского страхования сотрудников и членов их семей, дополнительного пенсионного обеспечения. Так, среди негосударственных пенсионных фондов наибольший удельный вес по размерам пенсионных резервов и дополнительной пенсии занимают так называемые корпоративные фонды, созданные коммерческой организацией или связанными между собой коммерческими организациями.

Финансовые ресурсы организаций (прибыль, поступления) в настоящее время используются также на благотворительные цели. Средства передаются детским домам, интернатам, учреждениям здравоохранения, непосредственно отдельным гражданам, а также осуществляется поддержка учреждений культуры, искусства, науки и образования. Учитывая основную цель деятельности коммерческих организаций — извлечение максимальной прибыли, такое направление использования финансовых ресурсов не может быть масштабным. Тем не менее, многие учреждения социального обслуживания, театры, музеи, учебные заведения получают средства от крупных коммерческих организаций. [20, 181-187]

1.3 Основные направления участие финансовых ресурсов предприятий в развитии территории

Основной целью деятельности любого коммерческого предприятия его согласно определению является получение прибыли. Решение вопросов развития территории, а также вопросов социального характера не является основной задачей коммерческой организации.

Однако в последние десятилетие в мировой экономической теории и практике получила признание концепция социальной направленности предпринимательства и социальной ответственности предприятий. В реформируемой российской экономике она приобретает особую актуальность. Ее суть сводится к тому, что предпринимательство не ограничивается экономической целью - извлечение прибыли, а учитывает социальные факторы воздействия производственной сферы на работников, градообразующую роль предприятия, социальную роль общества в целом. Согласно этой концепции работодатели несут социальную ответственность перед своими работниками и способствуют достижению равновесия между экономическими и социальными интересами территории. [10, 214-215]

В современных условиях интенсивного перехода к рыночным отношениям стабильное социально-экономическое развитие территории выступает главным показателем степени развития не только коммерческих организаций, но и степени цивилизованности государства и общества в целом. Социальная инфраструктура является важнейшей сферой жизнеобеспечения населения, «источником и основой развития человеческого капитала». Именно поэтому, в условиях конкуренции между работодателями за высококвалифицированные кадры часть финансовых ресурсов многих, особенно крупных предприятий, направляется на социальные программы, ориентированные на работников и членов их семей. Ведь не возможно обеспечить поступательное развитие, не вкладывая денежных средств в развитие здравоохранения, образования, культуры, жилищно-коммунального комплекса и других отраслей этой сферы.

Таким образом, важнейшей составной частью финансового обеспечения населенных мест, развития и содержания в них производственной и социальной инфраструктуры являются средства предприятий и хозяйственных организаций.

Главным источником формирования средств предприятий, предназначенных для социально-бытовой инфраструктуры, является их прибыль. Из прибыли, которая остается в распоряжении предприятий, формируются целевые фонды. За счет средств этих фондов предприятия имеют возможность удовлетворять коллективные потребности в жилье, социально-культурных и бытовых услугах. [19, 234-236]

Прежде всего, это касается фонда потребления, который используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящиеся на балансе предприятия, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата некоторых специальных премий, оказание материальной помощи, доплата к пенсиям, компенсация удорожания стоимости питания в столовых и буфетах и тому подобное. [18, 124-126]

Значительный объем финансовых ресурсов предприятий направляется на содержание подведомственных им объектов жилищно-коммунального и культурно-бытового назначения. В ведомственном подчинении находятся жилищный фонд, коммунальные предприятия, детские дошкольные учреждения, пионерские лагеря, дома отдыха, санатории и так далее. За счет прибыли промышленных, строительных, транспортных и других предприятий осуществляется покрытие убытков ведомственного жилищно-коммунального хозяйства и расходов на содержание социально-культурных учреждений.

Развитие в городских поселениях промышленности сопровождается, как правило, ростом числа их жителей. И то, и другое ведет к увеличению нагрузки на городские коммуникации, что требует их реконструкции и увеличения эксплуатационных расходов. Однако территориальные органы власти не всегда располагают для этого необходимыми ресурсами. Все это вынуждает их обращаться за помощью к предприятиям, находящимся на подведомственной им территории. Предприятия выделяют материальные, финансовые и трудовые ресурсы на общегородские мероприятия.

Руководители предприятий сами понимают, что нормальная работа их предприятий, уровень производительности труда и т. д. в значительной степени зависят от состояния социальной инфраструктуры города. Поэтому промышленные предприятия берут на себя заботы по прокладке и поддержанию дорог и тротуаров вдоль своих объектов, освещению и озеленению прилегающих к ним территорий, ремонтируют транспортные и водопроводно-канализационные и другие коммуникации. Во многих городах для координации такой помощи созданы советы директоров предприятий, на которых решается вопрос о вкладе каждого предприятия в финансирование общегородских мероприятий.

В последние десятилетия в практику хозяйственной работы на местах широко внедряется метод долевого участия предприятий в создании объектов инфраструктуры. Такая форма участия средств ведомств вызвана ростом потребности в инфраструктуре, повышением ее технической оснащенности, недостаточностью средств у некоторых предприятий для сооружения отдельных инфраструктурных объектов. Например, в городах уже невозможно строительство небольших жилых домов. Раньше финансирование строительства таких домов было посильно многим, в том числе и мелким предприятиям. Современные объекты социально-бытовой инфраструктуры не только значительны по мощности, но и требуют сложного инженерно-технического оснащения, что уже непосильно для отдельных предприятий-зайстройщиков.

Выходом из такого положения стало объединение на долевых началах средств предприятий для строительства объектов инфраструктуры. Все чаще средства предприятий стали объединяться со средствами территориальных бюджетов. Такая форма использования средств предприятий прогрессивна и перспективна. Она способствует кооперации ресурсов ведомств и местных органов власти, более рациональному их использованию, комплексности застройки городских массивов, более быстрому достижению экономического и социального эффекта от вкладываемых средств.

Вместе с тем надо отметить, что в условиях становления рыночных отношений и экономического кризиса многие коммерческие предприятия в целях снижения себестоимости своей продукции и повышения конкурентоспособности пошли по пути не только сокращения выделения средств на общерегиональные мероприятия, но и отказа от подведомственных объектов социально-культурного и коммунально-бытового назначения. А это усиливает нагрузку на местные бюджеты по содержанию и развитию социальной инфраструктуры.

Следует полагать, что после выхода страны из экономического кризиса, с укреплением финансового положения коммерческих организаций они, в целях социальной защищенности своих трудовых коллективов и улучшения условий проживания их в населенных пунктах, будут увеличивать выделение средств на социальную инфраструктуру и осуществление общерегиональных мероприятий. Все это приведет вновь к повышению значения средств хозяйствующих субъектов в территориальных финансах. [19, 234-236]

Однако далеко не все, хозяйствующие субъекты способны напрямую оказывать значительное влияние на развитие территории (особенно это касается небольших предприятий). Проблема усугубляется фактически полным отсутствием какой либо законодательной базы регулирующей и обязывающей коммерческие организации участвовать в развитии территории. Кроме того, многие небольшие предприятия попросту не могут оказывать сколько-нибудь существенного влияния на социально-экономическое развитие региона. На современном же этапе, когда весь мир столкнулся с неблагоприятными последствиями финансового кризиса, даже наиболее крупные градообразующие предприятия часто не справляются со своими задачами по обеспечению стабильного социально-экономического развития регионов и городов. Как уже было сказано ранее, далеко не все коммерческие предприятия способны напрямую воздействовать на социально-экономическое развитие региона. Однако это не означает полного отсутствия косвенного влияния. Такое влияние проявляется, прежде всего, в тех налогах, которые платит хозяйствующий субъект и которые поступают в федеральный региональный и местный бюджеты. Часть этих средств в дальнейшем может использоваться на развитие территории.

Система налогообложения предприятий, таким образом, в определенной мере способна воздействовать на развитие региона. При этом она должна решать определенные задачи: содействовать деловой активности предпринимателей, росту производства и повышению заинтересованности работников в результатах труда; побуждать предприятия эффективно использовать основные производственные фонды, минимизировать производственные запасы сокращать непроизводственные расходы; обеспечивать формирование доходов бюджетов в объеме, достаточном для финансирования расходов.

Если все предприятия, как правило, выступают плательщиками налогов в бюджет, то только некоторые из них получают из бюджета дотации и ассигнования на капитальные вложения.

Некоторая роль предприятий в обеспечении развития региона может проявляться также в использовании некоторых финансовых ресурсов на благотворительные цели. Средства организаций передаются детским домам, интернатам, учреждениям здравоохранения, также осуществляется поддержка учреждений культуры, искусства, науки и образования.

О социальной роли коммерческих организаций в обеспечении развития регионов в современном российском обществе существуют разные, даже самые противоречивые мнения: одни говорят, что это наша надежда, без них ничего не получится, именно они выведут Россию из кризиса; другие, что все предприятия ставят во главу угла получение максимально высокой прибыли и на решение различных социально-экономических задач, направленных на скорейший выход региона из кризиса, они попросту не обращают внимания. Многообразие точек зрения свидетельствует о том, что социально-экономическая роль предприятий в нашей стране еще не определилась с достаточной ясностью.

Для современного российского общества особенно важно, чтобы национальный капитал занял достойное место в развитии отечественной экономики, чтобы он служил интересам народа и государства, способствовал укреплению социального мира и партнерства, заботился об улучшении жизни и труда, то есть необходимо, чтобы он проявлял социальную ответственность, которая является одной из важнейших функций бизнеса, а также подразумевает самосовершенствование хозяйствующих субъектов, повышение их профессионального, культурного и духовного уровня. Важно понимание того, что качество производительности труда, благополучие самого предпринимателя и предприятия напрямую зависит от благополучия той территории, на которой находится хозяйствующий субъект, от уровня благополучия членов общества.

Коммерческий успех любого предприятия зависит от людей, его успешная деятельность напрямую связана с тщательно продуманной социальной политикой, позволяющей сохранять на хорошем уровне взаимодействие с трудовым коллективом и с муниципалитетом города.

Учитывая, что затраты на развитие территории и содержание социальной сферы способны снизить инвестиционную привлекательность хозяйствующего субъекта и ухудшить его положение в условиях растущей внутренней конкуренции, наиболее крупными предприятиями выбирается путь формирования адресных социальных программ - программ «нового поколения». Решение задач отождествления личных целей работника с целями предприятия - главная цель социальной политики. [10, 120-121]

В современных кризисных условиях сокращения расходов предприятий на обеспечение развития регионов, а также социальной сферы коммерческих организаций при низкой заработной плате и недостаточной ресурсной базе региональных и местных бюджетов происходит существенный разрыв между финансовыми потребностями социальной сферы и реальными возможностями ее финансирования.

Наиболее приемлемым в современных условиях при этом является подход, основанный на партнерстве коммерческих предприятий и государственных и муниципальных органов власти в обеспечении стабильного развития территорий.

Для повышения роли отечественных предприятий в развитии регионов, а также социальной ответственности хозяйствующих субъектов необходимо решить ряд задач. К числу наиболее важных из них относятся, прежде всего, изменение отношения государства и общества к предпринимательству и его представителям, изменение отношения хозяйствующих субъектов к финансированию разного рода социальных программ (предприятие должно ориентироваться не только на получение прибыли, но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории.

ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ

2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области

В настоящее время социально-экономическое развитие территории представляет собой процесс расширенного воспроизводства экономического базиса региона посредством постановки и реализации совокупности целей с учетом путей их достижения, источников финансовых ресурсов и объектов социальных инвестиций. При этом известно достаточно много фактов, позволяющих назвать финансовые ресурсы коммерческих организаций активной стороной управления воспроизводственным процессом и социально-экономическим развитием территории.

В современных условиях интенсивного перехода к рыночным отношениям стабильное социальное развитие выступает главным показателем степени цивилизованности государства и общества. Невозможно обеспечить поступательное развитие, не вкладывая денежных средств в совершенствование здравоохранения, образования, культуры, жилищно-коммунального комплекса и других отраслей этой сферы.

К сожалению далеко не все хозяйствующие субъекты в силу своих небольших размеров способны напрямую оказывать существенное влияние на социально экономическое развитие регионов. Однако это не исключает возможности их косвенного воздействия с помощью выплачиваемых налогов.

Территориальные бюджеты при этом имеют важное значение в осуществлении общетерриториальных экономических и социальных задач, в первую очередь в распределении финансовых ресурсов на содержание и развитие социальной инфраструктуры общества.

Рассмотрим роль финансовых ресурсов коммерческих организаций в формировании областного бюджета на примере бюджета Самарской области.

Рассмотрим динамику участия финансовых ресурсов предприятий Самарской области в формировании областного бюджета, а также в структуре областного бюджета.

В таблице 2.1. рассмотрим динамику участия основных налогов, взимаемых с предприятий самарской области в формировании областного бюджета (на примере таких налогов как налог на прибыль организаций, налог на имущество предприятий и организаций, плата за негативное воздействие на окружающую среду, акцизы по подакцизным товарам, и других видов налогов).

Таблица 2.1. Динамика участия основных налогов, взимаемых с предприятий Самарской области, в формировании областного бюджета.

| наименование налога

|

Сумма налога, взимаемая с хозяйствующего субъекта, тыс. рублей

|

| 2006

|

2007

|

отклонение 2007 г. по сравнению с 2006 г.

|

2008

|

отклонение 2008 г. по сравнению с 2007 г.

|

| налог на прибыль организаций

|

15 235 485

|

22 323 856

|

7 088 371

|

22 328 986

|

5 130

|

| налоги на имущество организаций и предприятий

|

4 661 967

|

5 031 989

|

370 022

|

5 321 721

|

289 732

|

| плата за негативное воздействие на окружающую среду

|

130 000

|

140 000

|

10 000

|

145 000

|

5 000

|

| акцизы по акцизным товарам

|

2 665 299

|

2 489 711

|

-175 588

|

2 512 124

|

22 413

|

| платежи от государственных и унитарных муниципальных предприятий

|

5 114

|

3 200

|

-1 914

|

4 318

|

1 118

|

| некоторые другие налоги, взимаемые с предприятий

|

2 201 236

|

2 975 557

|

774 321

|

2 435 817

|

-539 740

|

Из приведенных выше данных видно, что в 2007 по сравнению 2006 годом произошел весьма существенный рост налогового участия предприятий в формировании доходов бюджета области. Произошел рост налоговых поступлений по налогам на прибыль предприятий (налоговые поступления возросли на 7 088 371 тысяч рублей), на имущество организаций и предприятий (возросли на 370 022 тысяч рублей), а также по некоторым другим налогам, взимаемым с предприятий (возросли на 774 321 тысячу рублей). Такая ситуация может объясняться улучшением экономического положения предприятий, ростом их прибыли. Это в свою очередь объясняется некоторой стабилизацией экономической ситуации на территории всего государства в целом и в частности на территории Самарской области. Рост же выплат предприятий в бюджет области за негативное воздействие на окружающую среду в этот период был не столь значительным (выплаты увеличились 10 00 тысяч рублей). Это может свидетельствовать об увеличении затрат хозяйствующих субъектов на совершенствование оборудования, которое становилось в этот период боле безопасным с точки зрения воздействия на окружающую среду, а также о переходе на природоохранительные технологии. Все это также свидетельствует об увеличивающемся значении предприятий в обеспечении экологической безопасности на территории нашего региона. В то же время произошло снижение поступлений акцизов по акцизным товарам (уменьшились на 175 588 тысяч рублей), а также платежей государственных и муниципальных унитарных предприятий (уменьшились на 1 194 тысяч рублей).

Рост налогового участия предприятий Самарской области в формировании доходов бюджета региона в 2008 году по сравнению с 2007 годом был не столь значительным. Налоговые поступления по налогам на прибыль предприятий выросли на 5 130 тысяч рублей, на имущество организаций и предприятий на 289 732 тысяч рублей. Кроме того, произошло достаточно сильное снижение налоговых поступлений по некоторым другим видам налогов (снизились на 539 740тысяч рублей). Такая ситуация говорит о замедлении темпов роста доходов коммерческих организаций, а также о появлении неблагоприятных тенденций в экономике области.

Снижение налогового участия хозяйствующих субъектов в формировании доходов бюджета области в это время и в дальнейшем может объясняться отрицательным воздействием финансово-экономического кризиса, который привел к существенному снижению доходов многих предприятий, к банкротству некоторых из них. Такая ситуация неизбежно приводит к снижению косвенного (налогового), а также прямого участия предприятий в развитии самарской области.

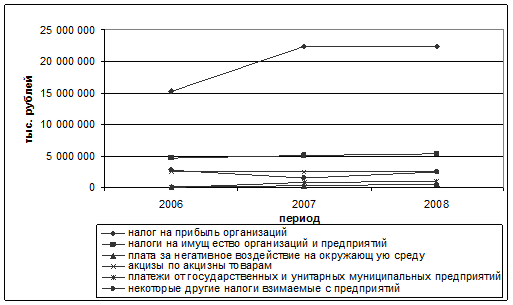

Рис. 2.1. Динамика основных налогов, поступающих в бюджет самарской области от коммерческих организаций.

На рисунке 2.1. приведен график показывающий динамику основных налогов, поступающих в бюджет самарской области от хозяйствующих субъектов. Это налог на прибыль организации, налоги на имущество организаций и предприятий, плата за негативное воздействие предприятий на окружающую среду, платежи от государственных и муниципальных унитарных предприятий, а также некоторые другие налоги, взимаемые с предприятий. Все они поступают в бюджет региона и в дальнейшем в какой-то мере используются на финансирование проектов по развитию территории.

Из графика (рис. 2.1.) видно, что в период с 2006 по 2008 год происходил рост практически всех налоговых поступлений. Можно заметить, что в этот период возросли поступления налогов на прибыль, на имущество организаций и предприятий, некоторых других налогов, взимаемых с предприятий и организаций. Это может объясняться как улучшением экономического положения и ростом прибыли отдельных хозяйствующих субъектов, так и улучшением экономической ситуации в регионе в целом. Увеличение доходов бюджета, в том числе и за счет увеличения налоговых поступлений от коммерческих предприятий привело к более интенсивному социально-экономическому развитию области. Таким образом, можно сделать вывод об увеличении в этот период косвенного воздействия финансовых ресурсов коммерческих организаций на развитие региона.

В период с 2007 по 2008 годы также наблюдается рост налоговых поступлений, однако в этот период они были менее значительными. Это может объясняться уменьшением темпа роста прибыли предприятий.

Рис 2.2. Основные налоговые доходы, поступающие в бюджет самарской области от коммерческих организаций.

Из рисунка 2.2. видно, что участие предприятий в формировании налоговых доходов бюджета региона обеспечивается, прежде всего, за счет поступления в бюджет налога на прибыль предприятия. Таким образом, можно сказать, что участие предприятия (финансовых ресурсов предприятия) в развитии территории обеспечивается за счет прибыли, получаемой хозяйствующим субъектом. Довольно значительными является также налоги на имущество организаций и предприятий, некоторые другие налоги, взимаемые с предприятий, а также акцизы по подакцизным товарам. Платежи же от государственных и муниципальных унитарных предприятий, а также за негативное воздействие на окружающую среду не столь значительны.

Рассмотрим структуру налогов, поступающих в бюджет самарской области от коммерческих предприятий.

Таблица 2.2.Структура налогов, поступающих в бюджет Самарской области от коммерческих предприятий.

| наименование налога

|

2006

|

2007

|

2008

|

| тыс. рублей

|

% налога в 2006 году

|

тыс. рублей

|

% налога в 2007 году

|

тыс. рублей

|

% налога в 2008 году

|

| общее количество налогов, поступающих в бюджет Самарской области от предприятий

|

24 899 101

|

100 %

|

33 721 113

|

100 %

|

33 683 648

|

100%

|

| налог на прибыль организаций

|

15 235 485

|

61,19%

|

22 323 856

|

66,2%

|

22 328 986

|

66,29%

|

| налоги на имущество организаций и предприятий

|

4 661 967

|

18,72%

|

5 031 989

|

14,92%

|

5 321 721

|

15,8%

|

| плата за негативное воздействие на окружающую среду

|

130 000

|

0,52%

|

140 000

|

0,42%

|

145 000

|

0,43%

|

| некоторые другие налоги взимаемые с предприятий

|

4 871 649

|

19,57%

|

6 225 268

|

18,46%

|

5 887 941

|

17,48%

|

В таблице 2.2. представлена структура налогов, поступающих в бюджет самарской области от коммерческих предприятий.

Из анализа таблицы 2.2. видно, что в период с 2006 по 2008 год наибольшую долю в структуре налогов, поступающих в бюджет самарской области от коммерческих предприятий, составил налог на прибыль организаций. Таким образом, можно сказать, что главным источником формирования финансовых ресурсов предприятия, поступающих в региональный бюджет в виде налогов и в дальнейшем (частично) идущих на развитие территории является прибыль хозяйствующего субъекта.

Также из приведенной выше таблицы видно, что в период с 2006 по 2008 годы доля налога на прибыль организаций в общей структуре налогов, поступающих от предприятий возросла с 61,19 % до 66,29 % (в 2006 году она составляла 61,19; в 2007 году она возросла до 66,2 %, а в 2008 - до 66,29 %). Это может свидетельствовать, прежде всего, об увеличении прибыли организаций, а, следовательно, и выплачиваемого ими налога на прибыль. Можно также заметить, что темп роста доли налога на прибыль организаций постепенно уменьшался. Такая ситуация может объясняться уменьшением темпа роста прибыли коммерческих предприятий, а также более быстрыми темпами роста других налоговых поступлений.

Доля налога на имущество организаций и предприятий сначала (в 2007 году) упала с 18,72 % до 14,72 %. Однако далее наблюдается рост доли этого налога. В 2008 году она возросла до 15,62 %.

Доля платы за негативное воздействие на окружающую среду в период с 2006 по 2007 год понизилась с 0,52 % до 0,42 %. Однако в дальнейшем наблюдается ее незначительный рост. В 2008 году она повысилась до 0,43 %.Такая ситуация может объясняться увеличением вложений предприятий в природоохранительные технологии, появлением более безопасного с точки зрения воздействия на окружающую среду оборудования.

Уменьшение доли некоторых других налогов, взимаемых с предприятий (она упала с 19,57 % в 2006 году до 17,48 % в 2008 году) может объясняться увеличением долей налога на прибыль, на имущество предприятий и организаций.

Рис. 2.3. Структура налогов, поступающих в бюджет региона от коммерческих предприятий.

На рис. 2.3. показана структура налогов, поступающих в бюджет самарской области от коммерческих предприятий. Из рисунка видно, что наибольшую долю в структуре налогов составляет налог на прибыль организации. Можно также заметить, что доля налога на прибыль постепенно повышалась, что объясняется, прежде всего, ростом прибыли организаций.

Таким образом, основным налогом, поступающим в бюджет самарской области и в дальнейшем идущим (частично) на развитие региона является налог на прибыль.

Выше были рассмотрены динамика и структура основных налогов уплачиваемых предприятиями и поступающих в бюджет самарской области. Необходимо также рассмотреть динамику участия предприятий в формировании доходов областного бюджета. Для этого сравним доходы бюджета в различные периоды, а также количество доходов бюджета, формируемых за счет налогов предприятий.

Таблица 2.3. Динамика налогового участия предприятий в формировании доходов областного бюджета.

| показатель

|

Сумма дохода, тыс. рублей

|

| 2006

|

2007

|

отклонение, 2007 г. по сравнению с 2006 г.

|

2008

|

отклонение 2008 г. по сравнению с 2007 г.

|

| общая сумма доходов бюджета

|

51 029 506

|

55 034 947

|

4 005 441

|

68 833 021

|

13 798 074

|

| доходы бюджета, формируемые за счет налогов предприятий

|

24 899 101

|

33 721 113

|

8 822 012

|

33 683 648

|

-37 465

|

| иные доходы бюджета

|

26 130 405

|

21 313 834

|

-4 816 571

|

35 149 373

|

13 835 539

|

Динамика налогового участия предприятий в формировании областного бюджета показана в таблице 2.3. В 2007 году по сравнению с 2006 годом общая сумма доходов бюджета самарской области возросла на 4 005 441 тысячу рублей (в 2006 году она составляла 51 029 506 тысяч рублей, а в 2007 году - 55 034 947 тысяч рублей). Доходы бюджета, формируемые за счет налогов предприятий, в 2006 году составляли 24 899 101 тысяч рублей, а в 2007 году - 33 721 113 тысяч рублей. Таким образом, рост доходов бюджета, формируемых за счет налогов предприятий, составил в этот период 8 822 012 тысяч рублей. Это может объясняться ростом доходов предприятий, появлением новых коммерческих предприятий, что в свою очередь объясняется улучшением экономической ситуации в регионе. В то же время происходило снижение иных доходов бюджета области: в 2006 году они составляли 26 130 405 тысяч рублей, а в 2007 году - 21 313 834 тысяч рублей (упали на 4 816 517 тысячу рублей). Это позволяет говорить об увеличении косвенного (с помощью налогов) воздействия финансовых ресурсов предприятий на развитие самарской области.

В 2008 году доходы бюджета, формируемые за счет налогов предприятий, упали на 37 465 тысяч рублей и составили 33 683 648 тысяч рублей. Такая ситуация объясняется ухудшением экономической обстановки в регионе, банкротством предприятий, уменьшением их прибыли. Вместе с тем происходил рост общей суммы доходов бюджета: она возросла на 13 798 074 тысячи рублей и составила 68 833 021 тысячу рублей. Это свидетельствует о некотором сокращении налогового участи предприятий региона в формировании доходов областного бюджета.

На рис. 2.4. изображен график, показывающий динамику доходов бюджета самарской области с 2006 по 2008 годы. График показывает динамику общей суммы поступающих в бюджет доходов, динамику доходов, формируемых за счет налогов предприятий, а также динамику иных доходов бюджета самарской области.

Рис 2.4. Динамика доходов бюджета самарской области.

Весь период с 2006 по 2008 годы происходил рост общей суммы доходов бюджета самарской области. Рост доходов бюджета, формируемых за счет налогов предприятий, в период с 2006 по 2007 годы был весьма значительным. Однако в период с 2007 по 2008 годы этот показатель практически не изменился. Сумма иных налогов бюджета (формируемых не за счет налогов предприятий), напротив, в период с 2006 по 2007 год снижалась, в период с 2007 по 2008 год росла.

Рис. 2.5. Структура доходов бюджета самарской области.

Из анализа рис. 2.5. видно, что практически половину (а в 2007 больше половины) всех доходов самарской области составляют доходы, формирующиеся за счет налогов предприятий. Доля доходов бюджета, формируемых за счет налогов предприятий, возросла в 2007 году до 61 % (по сравнению с 48 % в 2006 году). В 2008 году доля таких доходов упала до 49 %. Падение доли доходов бюджета, формируемой за счет налогов предприятий может объясняться падением их прибыли, банкротством части предприятий.

Таким образом, можно сказать, что финансовые ресурсы коммерческих предприятий способны оказывать достаточно сильное косвенное влияние (посредством налогов, поступающих в бюджет региона от предприятий) на развитие области. Именно за счет налогов предприятий формируется примерно половина доходов бюджета региона, часть которых в последствии расходуется на развитие территории: создание и содержание объектов жилищно-коммунального и культурно-бытового назначения, реализацию социально-значимых целевых программ. При этом степень участия предприятий в формировании доходов бюджета напрямую зависит от прибыли, получаемой хозяйствующим субъектом. Увеличение прибыли предприятия, как правило, происходи в период экономического подъема, именно в этот период возрастают доходы бюджета, формируемые за счет налогов предприятия. И именно в этот период осуществляется больше всего мероприятий, направленных на развитие территории.

2.2 Оценка участия предприятий Самарской области в обеспечение экологической безопасности территории и реализации социально-значимых целевых программ

Влияние финансовых ресурсов предприятия на развитие территории может быть не только косвенным, но и прямым. Из прибыли, которая оставляется в распоряжении предприятий, формируются целевые фонды. За счет средств этих фондов коллективы предприятий имеют возможность удовлетворять коллективные потребности в жилье, социально-культурных и бытовых услугах. Кроме того, крупные предприятия, оказывающие негативное воздействие на окружающую среду затрачивают достаточно большие средства на совершенствование природоохранительных технологий, обеспечение экологической безопасности региона.

Наибольшую роль в развитии территории играют финансовые ресурсы наиболее крупных, зачастую градообразующих предприятий. Значительный объем финансовых ресурсов таких хозяйствующих субъектов направляется на содержание подведомственных им объектов жилищно-коммунального и культурно-бытового назначения. В ведомственном подчинении находятся: жилищный фонд, коммунальные предприятия, детские дошкольные учреждения, детские лагеря, дома отдыха, санатории. Очень часто средства предприятий, направленные на развитие региона, объединяются со средствами территориальных бюджетов для финансирования программ по строительству объектов инфраструктуры.

Как уже было сказано ранее, наиболее серьезную роль в развитии территории играют крупные, градообразующие предприятия. Одним из таких предприятий в самарской области является ОАО «АВТОВАЗ».

Рассмотрим участие предприятий самарской области в обеспечении экологической безопасности региона и реализации социально-значимых целевых программ на примере экологической политики ОАО АВТОВАЗ.

Как известно не одно промышленное предприятие не может быть совершенно безотходным и экологически безопасным, однако целенаправленные усилия, приложенные для совершенствования технологических процессов, сокращения потребляемых ресурсов и образующихся отходов, способствуют сохранению природной среды.

Актуальность проблемы, связанной с охраной окружающей среды, для АВТОВАЗа состоит в необходимости непрерывного совершенствования системы экологического управления с целью обеспечения экологической безопасности производства.

Рассмотрим динамику расходов АВТОВАЗа на обеспечение экологической безопасности.

Таблица 2.4. Динамика расходов ОАО АВТОВАЗ на обеспечение экологической безопасности.

| показатель

|

Сумма расхода, тыс. рублей

|

| 2006

|

2007

|

отклонение, 2007 г. по сравнению с 2006 г.

|

2008

|

отклонение 2008 г. по сравнению с 2007 г.

|

| всего затрат на природоохранную деятельность

|

268 090

|

364 200

|

96 110

|

374 020

|

9 820

|

| эксплуатационные затраты на природоохранную деятельность

|

209 600

|

299 500

|

89 900

|

312 260

|

12 760

|

| затраты на развитие природоохранной деятельности

|

45 600

|

47 900

|

2 300

|

43 760

|

-4 140

|

| иные затраты на природоохранную деятельность

|

12 890

|

16 800

|

3 910

|

18 000

|

1 200

|

Из анализа таблицы 2.4. видно, что в 2007 по сравнению с 2006 годом выросли все показатели, то есть произошел рост затрат АВТОВАЗа по всем видам расходов на природоохранную деятельность. Общие затраты на природоохранную деятельность возросли с 268 090 до 364 200 (на 96 110) тысяч рублей, эксплуатационные затраты на природоохранную деятельность возросли с 209 600 до 299 500 (на 89 900) тысяч рублей, затраты на развитие природоохранной деятельности повысились на 2 300 тысяч рублей. Увеличение объясняется ростом производства, а следовательно и увеличением негативного воздействия на окружающую среду с одной стороны (отсюда увеличение эксплуатационных затрат на природоохранную деятельность) и ростом прибыли предприятия с другой стороны (отсюда увеличение затрат на развитие природоохранной деятельности).

Ухудшение экономической ситуации привело к некоторому снижению темпов роста затрат на природоохранную деятельность в 2008 году. В связи с некоторым снижением прибыли предприятия даже произошло сокращение затрат на развитие природоохранной деятельности.

Рис. 2.6. Динамика расходов ОАО АВТОВАЗ на природоохранную деятельность.

На рис. 2.6. представлен график, показывающий динамику расходов ОАО АВТОВАЗ на природоохранную деятельность. Из рисунка видно, что в период с 2006 по 2008 годы происходил рост практически по всем показателям природоохранной деятельности, что обусловлено ростом производства и прибыли предприятия. Однако можно заметить, что темпы роста всех показателей в период с 2006 по 2007 годы был значительно выше, чем в период с 2007 по 2008 годы. Уменьшение темпов роста может объясняться как ростом экологической безопасности производства, так и ухудшением экономического положения предприятия и отсутствием у него дополнительных средств, которые могли быть направлены на развитее природоохранной деятельности.

Рис. 2.7. Основные затраты ОАО АВТОВАЗ на природоохранную деятельность.

На рис. 2.7. показаны основные затраты ОАО АВТОВАЗ на природоохранную деятельность. Из рисунка видно, что больше всего средств расходуется на финансирование эксплуатационных затрат на природоохранную деятельность. То есть основные расходы ВАЗа на природоохранную деятельность приходятся на уменьшение негативных последствий воздействия предприятия на окружающую среду. Сумма затрат такого рода напрямую зависит от количества произведенной продукции. То есть в период роста производства эксплуатационные затраты на природоохранную деятельность растут, в период падения - снижаются. Затраты на развитие природоохранной деятельности зависят от прибыли предприятия, из которой они финансируются.

В настоящее время происходит снижение затрат на природоохранительную деятельность по всем показателям. Существенное снижение эксплуатационных затрат может объясняться сокращением производства на предприятии. Снижение затрат на совершенствование природоохранной деятельности объясняется ухудшением экономической ситуации на ВАЗе, отсутствием средств, которые могли бы быть направлены на совершенствование природоохранной деятельности.

Наиболее эффективной мерой как с точки зрения повышения финансовой и экономической устойчивости ВАЗа, так и с точки зрения экологической безопасности производства, является внедрение на предприятии системы экологического менеджмента (СЭМ). Система экологического менеджмента ОАО АВТОВАЗ по обеспечению экологической безопасности производства и экологической безопасности региона финансируется как за счет средств самого предприятия, так и за счет средств бюджета самарской области и мери Тольятти.

Рассмотрим структуру финансирования «Программы экологического менеджмента АО АВТОВАЗ по обеспечению экологической безопасности» в таблице 2.5.

Таблица 2.5. Структура финансирования «Программы экологического менеджмента АО АВТОВАЗ по обеспечению экологической безопасности»

| Источник финансирования

|

2006

|

2007

|

2008

|

| тыс. рублей

|

% в 2006 году

|

тыс. рублей

|

% в 2007 году

|

тыс. рублей

|

% в 2008 году

|

| общий объем финансирования

|

219 210

|

100%

|

219 210

|

100 %

|

223 660

|

100 %

|

| АО АВТОВАЗ

|

101 610

|

46,35%

|

101 610

|

46,35%

|

106 060

|

47,42%

|

| мэрия

|

68 220

|

31,12%

|

68 200

|

31,12%

|

68 200

|

30,50%

|

| бюджет области

|

49400

|

22,53%

|

49400

|

22,53%

|

49400

|

22,08%

|

Из анализа таблицы 2.5. видно, что общий объем финансирования программы в 2006 и 2007 годах был одинаковым и составлял 219 210 тысяч рублей, в 2008 году произошел рост объемов финансирования до 223 660 тысяч рублей. Из таблицы видно, что доля участия АО АВТОВАЗ в финансировании программы экологической безопасности в 2006 и 2007 годах была одинаковой и составляла 46,35 %. (101 119 тысяч рублей). В 2008 году она повысилась до 47,42 %. Это свидетельствует о некотором росте участия предприятия в обеспечении экологической безопасности региона. К сожалению, в настоящее время происходит снижение доли участия ВАЗа в финансировании данной программы, что вызвано падением производства и прибыли на предприятии, ухудшением его экономического состояния. Расходы мери и бюджета области на финансирование программы экологической безопасности региона оставались неизменными и составляли 68220 тысяч рублей и 49400 тысяч рублей соответственно. При этом доля финансирования программы экологической безопасности колебалась от 30,5% до 31,12% (у мери Тольятти) и от 22,08% до 27,53% (у областного бюджета).

Рис 2.8. Структура финансирования «Программы менеджмента АО АВТОВАЗ по обеспечению экологической безопасности»

Из анализа рис. 2.8 видно, что доля АВТОВАЗа в финансировании названной программы в период с 2006 по 2008 годы составляла более 40 % от общего объема финансирования. Причем 2008 году произошел незначительный рост доли участия АВТОВАЗа в финансировании программы экологической безопасности.

Таким образом, можно сделать вывод о достаточно большом влиянии финансовых ресурсов ОАО АТОВАЗ на обеспечение экологической безопасности территории. Причем предприятие затрачивает средства не только на очистку (уменьшение собственного негативного влияния на окружающую среду), но и на совершенствование природоохранной деятельности. Кроме того, АВТОВАЗ вкладывает средства в развитие программ природоохранной деятельности в рамках долевого финансирования совместно с мэрией городского округа Тольятти и бюджетом самарской области.

Помимо обеспечения экологической исключительно важной особенностью ОАО АВТОВАЗ является эффективная социальная политика. Ее основной принцип формулируется так: «Завод строился как современное предприятие с передовой технологией, отвечающей мировым стандартам; создание социально-бытовых условий жизни населения, строительство жилья, объектов и сооружений, их облик также должен соответствовать этому уровню». АВТОВАЗ принял на себя, параллельно с жилищным строительством, создание жилищного фонда и всей социальной инфраструктуры. Руководство АВТОВАЗа, мысля стратегически, понимает значимость социальной сферы для своего развития. [12, 10-11]

Одной из самых актуальных программ АВТОВАЗа была и остается жилищная. Однако в последнее десятилетие произошел переход от предоставления бесплатного жилья к строительству за счет работников автозавода. При этом у предприятия существуют механизмы снижения финансовой нагрузки и обеспечения гарантии качества и сроков выполнения строительных работ. Так завод продолжает вкладывать средства в строительство инженерных сетей и коммуникаций, что позволяет себестоимость жилья для заводчан. С учетом заводского профсоюза разрабатываются варианты субсидирования застройщиков

Создание и активное и активное развитие новых форм партнерских отношений с целью снижения на застройщиков вызвало в городе активизацию жилищного рынка. В результате в 2004 году в Тольятти в рамках программы жилищного обеспечения появилось направление приобретения жилья на вторичном рынке, в том числе с предоставлением ипотечных кредитов заводчанам. [12, 224-225]

Кроме того, в 2008 году в рамках жилищной программы было запланировано безвозмездно предоставлять работникам завода субсидии на приобретение жилья по ипотечным кредитам. Планировалось, что это будет не разовая акция, а ежегодная программа.

Еще одной важной социально-значимой программой ВАЗа является создание Негосударственного «пенсионного фонда завода».

Также к наиболее важным программам, реализуемым на АВТОВАЗе относится Программа добровольного медицинского страхования, позволяющая осуществлять коллективное медицинское страхование с использованием средств предприятия.

Кроме того, довольно значительными являются расходы завода на содержание подведомственных учреждений: детских садов, детских лагерей, домов отдыха, санаториев. Работникам предприятия на льготных условиях выделяются путевки в различные оздоровительные учреждения (санатории, дома отдыха).

Таким образом, реализуемые АВТОВАЗом социально-значимые целевые программы могут быть разделены на три группы.