| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

ИНСТИТУТ ЗАОЧНОГО ОБУЧЕНИЯ

КОНТРОЛЬНОЕ ЗАДАНИЕ

по дисциплине «Управление бюджетом»

тема Реализация новых подходов в управлении бюджетом при формировании федерального бюджета 2006 года

Москва – 2010

Содержание

Введение

1. Необходимость и предпосылки реформирования бюджетного процесса

2. Цель и основные направления реформирования бюджетного процесса

3. Общая характеристика проекта ФЗ «О федеральном бюджете на 2006г.»

4. Общая характеристика исполнения ФЗ «О федеральном бюджете на 2006 г.». Макроэкономические условия исполнения федерального бюджета в 2006 г.

Заключение

Список литературы

Введение

Государственный бюджет отражает денежные отношения, которые складываются у государства с юридическими лицами и населением и заключаются в перераспределении национального дохода в связи с образованием и использованием средств для финансирования хозяйства, осуществления социальной политики, развития науки, культуры, образования, обеспечения обороны страны и управления обществом.

Бюджет позволяет сосредоточить финансовые ресурсы государства на тех участках экономики, которые являются на данном историческом этапе наиболее важными.

Как показывает международный опыт, для перехода к новой системе бюджетирования наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Форсированное ее внедрение может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования. Кроме того, предусмотренные этой системой методы и процедуры требуют практической отработки.

Исходя из этого, при формировании проектов федерального бюджета на 2005 и 2006 год предлагается провести эксперимент по внедрению методов бюджетного планирования, ориентированных на результаты, не требующий внесения изменений в действующее бюджетное законодательство. В рамках данного эксперимента предполагается ежегодно выделять в составе расходов федерального бюджета ассигнования, подлежащие распределению на конкурсной основе между федеральными органами исполнительной власти и реализуемыми ими программами по результатам формализованной оценки представленных заявок, включающих в себя доклады о результатах и основных направлениях деятельности, а также иные материалы, позволяющие оценить результативность бюджетных расходов и качество управления бюджетными средствами. Первоначально объем ассигнований, распределяемый в рамках эксперимента, может составлять до 300 млн.рублей, в дальнейшем по мере накопления опыта применения новых методов бюджетного планирования и развития системы мониторинга результативности бюджетных расходов и качества управления бюджетными средствами его доля в общем объеме федерального бюджета может возрастать.

Реклама

Предусмотренные настоящей Концепцией основные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы Российской Федерации.

На федеральном уровне реализацию Концепции планируется осуществлять в рамках плана мероприятий Правительства Российской Федерации, основной позицией которого является разработка проекта федерального закона о внесении в Бюджетный кодекс Российской Федерации изменений, касающихся регулирования бюджетного процесса.

Далее в работе подробно рассмотрим новые подходы в управлении бюджетом при формировании федерального бюджета 2006 года, их предпосылки, реализацию и сделаем соответствующие выводы по их реализации.

1. Необходимость и предпосылки реформирования бюджетного процесса

В 1990-х - начале 2000-х годов в бюджетной сфере Российской Федерации были проведены крупные структурные реформы.

В основном была решена задача обеспечения финансовой и макроэкономической стабильности. Принятый в 1998 году и вступивший в силу с 2000 года Бюджетный кодекс Российской Федерации установил основы бюджетной системы и бюджетного процесса. Были внедрены элементы среднесрочного финансового планирования с распределением ресурсов "сверху вниз" в рамках жестких бюджетных ограничений. Завершен переход к казначейскому обслуживанию исполнения федерального бюджета. Упорядочена система финансовой поддержки субъектов Российской Федерации.

В то же время, несмотря на определенные успехи в области реформирования бюджетной системы, в России в настоящее время отсутствуют включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов, что проявляется в:

Реклама

а) разработке среднесрочного финансового плана для каждого бюджетного цикла отдельно, годовом периоде планирования бюджетных расходов, неопределенности объема и структуры ассигнований, выделяемых главным распорядителям, распорядителям и получателям бюджетных средств (далее - администраторы бюджетных средств);

б) предоставлении бюджетных средств на основе корректировки (индексации) ассигнований прошлых лет в условиях низкой формализации механизмов перераспределения бюджетных ресурсов и отсутствия четких критериев и процедур отбора финансируемых направлений и мероприятий в соответствии с приоритетами государственной политики;

в) отсутствии четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств;

г) формальном характере применяемых методов программно-целевого планирования (в том числе разработки и реализации федеральных целевых программ);

д) ограниченности полномочий и, следовательно, ответственности администраторов бюджетных средств при формировании и исполнении бюджета;

е) преобладании внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии внутреннего и внешнего контроля (мониторинга) обоснованности планирования и результатов использования бюджетных средств;

ж) отсутствии четкого закрепления доходов бюджетной системы за администраторами соответствующих платежей;

з) отсутствии системы оценки финансового результата деятельности органов власти разных уровней и закрепления за определенными органами государственной власти и органами местного самоуправления активов и обязательств соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования;

и) затянутости и громоздкости процедуры рассмотрения проекта бюджета законодательными (представительными) органами власти, ориентированной на технические детали в ущерб оценке приоритетов бюджетной политики и их реализации;

к) нечеткости разграничения полномочий в бюджетном процессе между законодательными (представительными) и исполнительными органами власти и т.д.

Таким образом, сложившиеся традиции и организация бюджетного процесса существенно ограничивают возможности и институциональные стимулы повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов.

В настоящее время складываются благоприятные условия для ускорения бюджетной реформы. Созданный в 2004 году Стабилизационный фонд Российской Федерации обеспечивает повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры. В рамках реализации Программы развития бюджетного федерализма в Российской Федерации на период до 2005 года, одобренной постановлением Правительства Российской Федерации от 15 августа 2001 г. № 584, заложены основы принципиально новой системы межбюджетных отношений, обеспечивающей четкое разграничение расходных и доходных полномочий органов власти разных уровней, а также сокращение обязательств, установленных федеральными законами для бюджетов всех уровней без учета возможностей по их выполнению.

2. Цель и основные направления реформирования бюджетного процесса

Целью предусмотренного настоящей Концепцией реформирования бюджетного процесса является создание условий и предпосылок для максимально эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной политики.

Суть этой реформы состоит в смещении акцентов бюджетного процесса от "управления бюджетными ресурсами (затратами)" на "управление результатами" путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В рамках концепции "управления ресурсами" бюджет в основном формируется путем индексации сложившихся расходов с детальной разбивкой их по статьям бюджетной классификации Российской Федерации. При соблюдении жестких бюджетных ограничений такой подход обеспечивает сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновываются, а управление бюджетом сводится главным образом к контролю соответствия фактических и плановых показателей.

В рамках концепции "управления результатами" бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. Расширяется самостоятельность и ответственность администраторов бюджетных средств: устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана, формируется общая сумма ассигнований (глобальный бюджет) на выполнение определенных функций и программ, детализация направлений использования которых осуществляется администраторами бюджетных средств, создаются стимулы для оптимизации использования ресурсов (персонала, оборудования, помещений и т.д.), приоритет отдается внутреннему контролю, ответственность за принятие решений делегируется на нижние уровни. Проводится мониторинг и последующий внешний аудит финансов и результатов деятельности, оценка деятельности администраторов бюджетных средств ведется по достигнутым результатам.

Ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция (модель) "бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования". Ее суть - распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Помимо создания системы мониторинга результативности бюджетных расходов, эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета должна быть переориентирована на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

Таким образом, реформирование бюджетного процесса предлагается осуществить по следующим направлениям:

а) реформирование бюджетной классификации и бюджетного учета;

б) выделение бюджетов действующих и принимаемых обязательств;

в) совершенствование среднесрочного финансового планирования;

г) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

д) упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривается приближение бюджетной классификации Российской Федерации к требованиям международных стандартов с учетом изменений структуры и функций федеральных органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Второе и третье направления должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

Четвертое - основное - направление предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

Как показывает международный опыт, для перехода к новой системе бюджетирования наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Форсированное ее внедрение может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования. Кроме того, предусмотренные этой системой методы и процедуры требуют практической отработки.

Исходя из этого, при формировании проектов федерального бюджета на 2005 и 2006 год предлагается провести эксперимент по внедрению методов бюджетного планирования, ориентированных на результаты, не требующий внесения изменений в действующее бюджетное законодательство. В рамках данного эксперимента предполагается ежегодно выделять в составе расходов федерального бюджета ассигнования, подлежащие распределению на конкурсной основе между федеральными органами исполнительной власти и реализуемыми ими программами по результатам формализованной оценки представленных заявок, включающих в себя доклады о результатах и основных направлениях деятельности, а также иные материалы, позволяющие оценить результативность бюджетных расходов и качество управления бюджетными средствами. Первоначально объем ассигнований, распределяемый в рамках эксперимента, может составлять до 300 млн.рублей, в дальнейшем по мере накопления опыта применения новых методов бюджетного планирования и развития системы мониторинга результативности бюджетных расходов и качества управления бюджетными средствами его доля в общем объеме федерального бюджета может возрастать.

Предусмотренные настоящей Концепцией основные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы Российской Федерации.

На федеральном уровне реализацию Концепции планируется осуществлять в рамках плана мероприятий Правительства Российской Федерации, основной позицией которого является разработка проекта федерального закона о внесении в Бюджетный кодекс Российской Федерации изменений, касающихся регулирования бюджетного процесса.

3. Общая характеристика проекта федерального закона «О федеральном бюджете на 2006 год»

Проект федерального бюджета на 2006 год сформирован на основе разработанного и одобренного Правительством Российской Федерации перспективного финансового плана Российской Федерации на 2006 – 2008 годы.

Не завершена работа по подготовке Сводного доклада Правительства Российской Федерации о результатах и основных направлениях деятельности на 2006 – 2008 годы, что не позволило обеспечить необходимый уровень качества среднесрочного бюджетного планирования.

Проект федерального бюджета на 2006 год сформирован по расходам в сумме 4 270,1 млрд. рублей, по доходам – в сумме 5 046,1 млрд. рублей с профицитом в размере 776,0 млрд. рублей.

Доходы проекта федерального бюджета на 2006 год по сравнению с законодательно утвержденным объемом на 2005 год предусмотрено увеличить на 1 448,5 млрд. рублей, или на 40,3 %, по сравнению с ожидаемым исполнением – на 75,4 млрд. рублей. Их доля в ВВП составит 20,7 %, что ниже уровня ожидаемого в 2005 году (23,7 % ВВП), но выше законодательно установленного на этот год (19,2 % ВВП).

Доходы проекта федерального бюджета в 2006 году в значительной мере будут сформированы за счет налоговых доходов, доля которых составит 62,8 %.

Расходы проекта федерального бюджета на 2006 год по сравнению с их ожидаемым исполнением в 2005 году предполагается увеличить на 773,1 млрд. рублей, или на 22,1 % в номинальном выражении и на 11,3 % в реальном выражении.

Характерной особенностью является рост непроцентных расходов федерального бюджета по сравнению с ожидаемым уровнем на 24,4 % в номинальном выражении и на 13,4 % в реальном выражении, что значительно опережает прогнозируемые темпы экономического роста.

Наибольшую долю в непроцентных расходах федерального бюджета без учета ЕСН в 2006 году будут занимать расходы на социальную сферу – 32,3 % (32,3 % в 2005 году). Доля непроцентных расходов федерального бюджета на обеспечение внутренней и внешней безопасности государства в 2006 году составит 32,1 % (34,4 %), межбюджетные трансферты – 29,9 % (31,3 %), государственную поддержку отдельных секторов и отраслей экономики – 8,99 % (8,79 %).

Важной особенностью законопроекта является существенное увеличение расходов федерального бюджета на государственные капитальные вложения (318,3 млрд. рублей), на финансирование федеральных целевых программ (365,3 млрд. рублей), а также образование в составе федерального бюджета Инвестиционного фонда в объеме 69,7 млрд. рублей. Значительное увеличение расходов федерального бюджета в 2006 году требует существенного повышения эффективности и прозрачности использования бюджетных средств, их концентрации на направлениях, не оказывающих существенного влияния на ускорение инфляционных процессов.

В законопроекте предусматривается формирование Стабилизационного фонда Российской Федерации (далее – Стабилизационный фонд) в объеме до 2 242,3 млрд. рублей на конец 2006 года, что составит 44,4 % от доходов федерального бюджета в 2006 году. До настоящего времени управление средствами Стабилизационного фонда, предусмотренное статьей 96.4 Бюджетного кодекса Российской Федерации – путем их размещения в долговые обязательства иностранных государств, не осуществляется, что влечет высокий риск инфляционного обесценения в случае резкого роста инфляции и кризисного снижения цен на нефть.

Поставленная в посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации задача по переходу к стратегии развития в целях обеспечения качественного подъема экономики и роста благосостояния населения требует принципиально новых подходов к мобилизации ресурсов государства и выбору приоритетов использования бюджетных средств, усиления роли и качества среднесрочного бюджетного планирования и значительного повышения эффективности бюджетных расходов.

Формирование проекта федерального бюджета на 2006 год осуществлялось с учетом необходимости перехода к модели среднесрочного бюджетного планирования, позволяющей ставить перспективные цели и задачи, предусматривая для их реализации соответствующие финансовые ресурсы. Законопроект сформирован на основе разработанного и одобренного Правительством Российской Федерации перспективного финансового плана Российской Федерации на 2006 – 2008 годы.

Особенностью формирования проекта федерального бюджета на 2006 год является необходимость реализации активной государственной политики развития на основе расширения государственного спроса в качестве основного катализатора экономического роста и сохранения общей макроэкономической сбалансированности.

При формировании проекта федерального бюджета на 2006 год предусмотрены меры по снижению налогового бремени в целях активизации инвестиционного климата, увеличению уровня государственных инвестиций, усилению социальной направленности расходов бюджета и проведению активной политики роста доходов населения, а также снижению долговой нагрузки на экономику, что направлено на решение задач, поставленных в посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации.

Вместе с тем не завершена работа по подготовке Сводного доклада Правительства Российской Федерации о результатах и основных направлениях деятельности на 2006 – 2008 годы, что не позволило обеспечить при формировании проекта федерального бюджета на 2006 год необходимое качество среднесрочного бюджетного планирования и реализацию принципов бюджетного планирования, ориентированного на результат.

Проект федерального бюджета на 2006 год сформирован исходя из прогноза социально-экономического развития Российской Федерации на 2006 год, в соответствии с которым объем ВВП должен составить 24 380 млрд. рублей, темп роста ВВП – 105,8 %, индекс-дефлятор ВВП – 109,7 %, целевой уровень инфляции – 7 – 8,5 % при среднегодовом курсе доллара США к рублю в размере 28,6 рубля за доллар США и мировой цене на нефть марки «Юралс» – 40 долларов за баррель.

Важной особенностью формирования проекта федерального бюджета на 2006 год и перспективного финансового плана Российской Федерации на 2006 – 2008 годы является продолжение сокращения объема финансовых ресурсов, перераспределяемых через бюджетную систему Российской Федерации.

В соответствии с перспективным финансовым планом Российской Федерации на 2006 – 2008 годы в целом доходы бюджетной системы Российской Федерации в 2006 году составят 8 676,7 млрд. рублей и их доля в ВВП снизится с 39 % по ожидаемому исполнению в 2005 году до 35,6 % в 2006 году. В 2008 году доходы бюджетной системы Российской Федерации предусматривается снизить до 32,8 % ВВП.

В 2006 году расходы бюджетной системы Российской Федерации вырастут по сравнению с 2005 годом на 18,2 % в номинальном выражении и на 7,8 % в реальном выражении. В 2007 – 2008 годах расходы бюджетной системы Российской Федерации прогнозируются на уровне 31 % ВВП.

Важной особенностью формирования проекта федерального бюджета на 2006 год является существенное увеличение расходов федерального бюджета на государственные капитальные вложения и финансирование федеральных целевых программ, а также образование в составе федерального бюджета инвестиционного фонда.

Общий объем расходов федерального бюджета на капитальные вложения в 2006 году предусматривается в объеме 318,3 млрд. рублей, что на 89 млрд. рублей, или на 38,8 % в номинальном выражении и на 26,4 % в реальном выражении, больше законодательно утвержденного уровня 2005 года. Новацией формирования проекта федерального бюджета на 2006 и последующие годы является создание в его составе инвестиционного фонда в объеме 69,7 млрд. рублей.

В целом создание инвестиционного фонда на долгосрочную перспективу, предусматривающего новые возможности для активизации инвестиционной деятельности на основе партнерства государства и бизнеса, представляется весьма своевременным.

В проекте федерального бюджета на 2006 год формирование расходов на межбюджетные трансферты бюджетам субъектов Российской Федерацииосуществляется в условиях продолжения радикальных преобразований межбюджетных отношений Российской Федерации и субъектов Российской Федерации, реализации реформы местного самоуправления, изменения формы предоставления социальных льгот путем перевода натуральных льгот в денежную форму, повышения роли и ответственности субъектов Российской Федерации в обеспечении развития социальной сферы и экономического потенциала регионов.

Согласно прогнозу консолидированного бюджета Российской Федерации доля доходов консолидированных бюджетов субъектов Российской Федерации (с учетом передаваемой из федерального бюджета финансовой помощи) в доходах консолидированного бюджета Российской Федерации в 2005 году снижается до 41,2 % по сравнению с 45 % в 2005 году. Расходы консолидированных бюджетов субъектов Российской Федерации без учета безвозмездных перечислений от других уровней власти в 2006 году по сравнению с утвержденным уровнем 2005 года увеличатся в номинальном выражении на 10,9 % (в реальном выражении на 1,1 %), указанные расходы с учетом безвозмездных перечислений – на 16,7 % (на 6,4 %).

При этом существенное влияние на сбалансированность консолидированных бюджетов субъектов Российской Федерации окажет увеличение расходных обязательств субъектов Российской Федерации в связи с принятыми на федеральном уровне решениями по индексации установленного минимального размера заработной платы и объема социальных выплат федеральным категориям льготников, а также возможное дополнительное перераспределение полномочий с федерального уровня на уровень субъектов Российской Федерации.

Начиная с 2000 года федеральный бюджет формируется с профицитом, за исключением 2001 года, когда был сформирован бездефицитный бюджет. При этом Бюджетный кодекс Российской Федерации содержит общие принципы бюджетного законодательства, ориентированные на дефицитную модель федерального бюджета. Глава 12 «Профицит бюджета и порядок его использования» была исключена из Бюджетного кодекса Российской Федерации Федеральным законом от 5 августа 2000 г. № 116-ФЗ и его современная редакция содержит только понятие профицита бюджета. В этой связи

В целом источниками поступления средств в федеральный бюджет в 2006 году являются доходы федерального бюджета в сумме 5 046,1 млрд. рублей, привлечение средств от размещения государственных и муниципальных ценных бумаг для финансирования дефицита федерального бюджета – 238,2 млрд. рублей, поступление средств от продажи имущества, находящегося в федеральной собственности – 39 млрд. рублей, поступление средств от реализации государственных запасов драгоценных металлов и драгоценных камней – 15,7 млрд. рублей, поступление средств по кредитам от международных финансовых организаций, правительств иностранных государств, иностранных коммерческих банков и фирм, прочего внешнего финансирования – 31,8 млрд. рублей, привлечение средств из остатков средств федерального бюджета в Стабилизационный фонд – 106,5 млрд. рублей, привлечение средств из остатков средств федерального бюджета за счет безвозмездных перечислений от других бюджетов бюджетной системы Российской Федерации в 2005 году – 81,5 млрд.рублей. В целом объем средств, поступающих в федеральный бюджет в 2006 году, составит 5 558,8 млрд. рублей.

Направлениями выплат из федерального бюджета в 2006 году являются расходы федерального бюджета в сумме 4 270,1 млрд. рублей, выплаты на погашение государственного и муниципального внутреннего долга – 109,1 млрд. рублей, выплаты на погашение государственного внешнего долга – 244,5 млрд. рублей (включая 40,9 млрд. рублей из Стабилизационного фонда), затраты на приобретение государственных запасов драгоценных металлов и драгоценных камней – 10,7 млрд. рублей, исполнение государственных гарантий – 1,3 млрд. рублей, перечисление дополнительных доходов федерального бюджета в 2006 году в Стабилизационный фонд – 816,6 млрд.рублей, перечисление остатков средств федерального бюджета в Стабилизационный фонд – 106,5 млрд. рублей. В целом объем выплат за счет средств федерального бюджета в 2006 году составит 5 558,8 млрд. рублей.

Объем государственного долга Российской Федерации на конец 2006 года в рублевом выражении определен в размере 3 415,8 млрд. рублей, или 14 % ВВП, что на 2 процентных пункта меньше ожидаемого уровня 2005 года (16 % ВВП). В соответствии с перспективным финансовым планом на 2006 – 2008 годы объем государственного долга предусматривается сократить до 12,2 % ВВП на конец 2007 года и 11 % ВВП на конец 2008 года, что решает проблему снижения долговой нагрузки на экономику в среднесрочной перспективе.

Принципиальной особенностью формирования Стабилизационного фонда в проекте федерального бюджета на 2006 год является предусмотренное проектом федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации» увеличение базовой цены на нефть с 20 до 27 долларов за баррель для расчета формирующих его доходов. В этих условиях в проекте федерального бюджета на 2006 год и перспективном финансовом плане на 2006 – 2008 годы предусматривается накопление средств Стабилизационного фонда с 739,4 млрд. рублей на начало 2005 года до 2 242,3 млрд. рублей на конец 2006 года (44,4 % доходов федерального бюджета) и до 3 070,4 млрд. рублей на конец 2008 года (53,1 %).

Анализ реализации основных задач, поставленных в Бюджетном послании Президента Российской Федерации Федеральному Собранию.

В проекте федерального бюджета на 2006 год темпы роста непроцентных расходов предусматриваются в реальном выражении выше темпов роста ВВП, в перспективном финансовом плане на 2006 – 2008 годы не предусмотрено раздельное отражение действующих и вновь принимаемых расходных обязательств Российской Федерации.

Остаются нерешенными проблемы выполнения планов приватизации и реализации мелких пакетов акций, находящихся в федеральной собственности.

В проекте федерального бюджета на 2006 год не приняты необходимые меры по модернизации механизмов активной политики занятости населения, увеличению расходов на оказание государственной помощи по борьбе с беспризорностью и безнадзорностью, по увеличению размеров пенсий в объемах, превышающих уровень инфляции.

Необходимо ускорить решение задач, поставленных в Бюджетном послании, по совершенствованию администрирования налога на добавленную стоимость, введению в действие местного налога на недвижимость, по совершенствованию налогообложения дивидендов, по переработке системы платежей за негативное воздействие на окружающую среду, по внесению изменений в Бюджетный кодекс Российской Федерации в части упорядочения процедуры рассмотрения проекта федерального бюджета.

Основными задачами бюджетной политики, сформулированными в Бюджетном послании, являются обеспечение макроэкономической устойчивости, последовательного снижения уровня инфляции, сбалансированности и устойчивости бюджетной системы Российской Федерации, совершенствование механизмов применения программно-целевых методов бюджетного планирования, повышение эффективности бюджетных расходов, завершение налоговой реформы.

В соответствии со статьями 170 и 172 Бюджетного кодекса Российской Федерации составление проекта бюджета на очередной финансовый год основывается на Бюджетном послании. В целях реализации задач, поставленных в Бюджетной послании, приняты следующие меры.

Правительством Российской Федерации утверждено Положение о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год, Положение о Сводном докладе Правительства Российской Федерации о результатах и основных направлениях деятельности на 2006 – 2008 годы, внесены изменения в порядок разработки и реализации федеральных целевых программ, принят порядок разработки, утверждения и реализации ведомственных целевых программ.

Принят Федеральный закон от 21 июля 2005 г. № 94-ФЗ «О размещении заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Внесены изменения в Налоговый кодекс Российской Федерации, регламентирующие исчисление и уплату налога на прибыль организаций и налога на добавленную стоимость, направленные на стимулирование инвестиционной активности предприятий и организаций. В целях стимулирования развития малого бизнеса повышен максимальный размер дохода, позволяющий перейти на упрощенную систему налогообложения. Отменен налог на имущество, переходящее в порядке наследования и дарения.

Предусмотрена индексация размеров оплаты труда работников федеральных государственных органов, денежного довольствия военнослужащих и приравненных к ним лиц с 1 января 2006 года на 15 %, а также размера оплаты труда работников федеральных государственных учреждений, оплачиваемых по единой тарифной сетке.

Вместе с тем не обеспечено в полной мере выполнение отдельных положений Бюджетного послания.

В Бюджетном послании отмечается необходимость модернизации механизмов активной политики занятости населения. Однако в проекте федерального бюджета на 2006 год перечень мероприятий по проведению активной политики занятости и ассигнования на указанные цели сохраняются на уровне 2005 года. Расходы федерального бюджета на проведение активной политики занятости населения предусматриваются в размере 11 % общего объема затрат на государственную политику содействия занятости, на меры пассивной политики занятости населения (пособия по безработице) – в размере 89 %.

Не выполнена поставленная в Бюджетном послании задача по увеличению размеров социальных и трудовых пенсий в объемах, опережающих рост потребительских цен. Проектом федерального бюджета на 2006 год предусмотрена индексация размера базовой части трудовых пенсий с 1 апреля 2006 года на 3 %, с 1 августа 2006 года – на 4 % (на 7,1 % за 2006 год), размера страховой части трудовых пенсий – с 1 апреля 2006 года на 6,3 %, которая не превышает прогнозируемый рост потребительских цен (7 – 8,5 %).

Необходимо ускорить решение задач, поставленных в Бюджетном послании, по совершенствованию администрирования налога на добавленную стоимость. Изменения налогового законодательства в части исчисления и взимания НДС требуют повышения уровня администрирования налога и обеспечения эффективности контрольной работы налоговых органов. Необходимо внесение соответствующих изменений и дополнений в Налоговый кодекс Российской Федерации, упорядочение системы учета платежей по налогу, обеспечение прозрачности движения сумм налога.

В Бюджетном послании подчеркивалось, что процедуры рассмотрения проекта федерального бюджета излишне затянуты и громоздки. Необходимо ускорить разработку и принятие изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса.

4. Общая характеристика исполнения Федерального закона «О федеральном бюджете на 2006 год» (с изменениями и дополнениями). Макроэкономические условия исполнения федерального бюджета в 2006 году

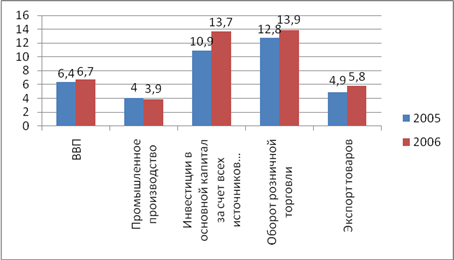

Макроэкономические условия исполнения федерального бюджета в 2006 году характеризовались ростом экономики в условиях исключительно благоприятной для основных товаров российского экспорта конъюнктуры мировых рынков, постепенным снижением уровня инфляции, продолжением укрепления национальной валюты и ростом золотовалютных резервов страны. ВВП увеличился в 2006 году по сравнению с 2005 годом на 6,7 % (2005 год к 2004 году - на 6,4 %), темп прироста потребительских цен (декабрь 2006 года к декабрю 2005 года) составил 9 % (10,9 %).

Исключительно благоприятная внешнеэкономическая ценовая конъюнктура мировых рынков топлива и сырья явилась важным фактором поддержания экономического роста в России. Мировая цена на нефть марки «Юралс» в среднем за 2006 год составила 61,1 доллара США за баррель, увеличилась по сравнению с 2005 годом на 20,8 % (50,6 доллара США за баррель) и превысила уровень, принятый в расчетах федерального бюджета на 2006 год, на 21,1 доллара США за баррель, или на 52,8 % (40 долларов США за баррель). Средняя экспортная цена на природный газ в 2006 году составила 216 долларов США за 1 тыс. куб. м, то есть была в 1,4 раза выше, чем в 2005 году (150,9 доллара США за 1 тыс. куб. м), и превысила уровень, прогнозируемый при формировании федерального бюджета на 2006 год, на 32,4 % (163,2 доллара США за 1 тыс. куб. м). Средняя мировая цена на алюминий выросла в 2006 году по сравнению с 2005 годом на 35,4 %, на медь – в 1,8 раза, на никель – в 1,6 раза. В результате в 2006 году объем экспорта товаров достиг 303,9 млрд. долларов США и увеличился по стоимости по сравнению с предыдущим годом на 24,7 %.

На положительную динамику макроэкономических показателей в 2006 году оказали влияние также следующие факторы:

- рост инвестиционной и торгово-посреднической деятельности.

В 2006 году по сравнению с 2005 годом инвестиции в основной капитал за счет всех источников финансирования в сопоставимых ценах выросли на 13,7 % (в 2005 году по сравнению с 2004 годом – на 10,9 %). Объем иностранных инвестиций в экономику страны достиг 55,1 млрд. долларов США, что на 2,7 % больше, чем в 2005 году, в том числе прямых – 13,7 млрд. долларов США, или на 4,6 % больше, чем в 2005 году. В условиях увеличения денежных доходов населения, а также потребительского кредитования темп роста оборота розничной торговли достиг 113,9 % (112,8 %);

- рост объема платных услуг населению и расходов государства на оказание индивидуальных и персональных услуг. Объем платных услуг населению в сопоставимых ценах вырос на 7,9 % по сравнению с 7,5 % в 2005 году, расходы государства, финансируемые за счет консолидированного бюджета Российской Федерации, выросли в сопоставимых ценах на 4,6 % в 2006 году по сравнению с 8,4 % в 2005 году;

- меры, принимаемые Президентом Российской Федерации и Правительством Российской Федерации, по обеспечению политической, социальной и экономической стабильности, улучшению инвестиционного климата в стране. В частности, принимались меры по совершенствованию налогового законодательства, развитию земельного и финансового рынков, реформированию бюджетного сектора, созданию современной, комплексной и эффективной системы корпоративного управления, реализации приоритетных национальных проектов, созданию условий для технологического обновления отраслей промышленности, защите конкуренции.

Вместе с тем понижающее влияние на темпы экономического роста оказало продолжившееся увеличение темпа прироста физического объема импорта товаров, который в 2006 году в 5,5 раза превысил темп прироста реального объема продукции, произведенной обрабатывающими производствами, в то время как в 2005 году – в 3 раза. Это отражает снижение конкурентоспособности отечественной продукции, в том числе под воздействием укрепления рубля.

Таким образом, расширение внутреннего (потребительского и инвестиционного) спроса в 2006 году продолжало удовлетворяться в значительной степени за счет прироста импорта.

Существенным фактором, оказывавшим сдерживающее воздействие на экономический рост, явились также невысокие темпы роста экспорта товаров в физическом выражении при значительном росте цен на основные товары российского экспорта. По данным таможенной статистики, индекс физического объема экспорта товаров в 2006 году по сравнению с 2005 годом составил 105,8 %, в 2005 году по сравнению с 2004 годом – 104,7 %, что связано со снижением объемов экспорта нефти и природного газа.

В 2006 году по сравнению с 2005 годом произошло снижение объема экспортируемой нефти на 2 % (в 2005 году по сравнению с 2004 годом - на 1,6 %), объема экспортируемого природного газа - на 2,5 % (в 2005 году по сравнению с 2004 годом он вырос на 3,7 %).

Сравнительный анализ основных макроэкономических показателей, принятых в расчетах к федеральному бюджету на 2006 год, фактически сложившихся в 2006 году, и показателей за 2005 год в процентах к 2004 году представлен в следующей таблице и диаграмме.

Таблица 1. Сравнительный анализ основных макроэкономических показателей.

| Показатели

|

Принято в рас-четах к

ФЗ от 26

декабря 2005 г.

№ 189-ФЗ

|

Принято в рас-четах к

ФЗ от 1

декабря 2006 г.

№ 197-ФЗ

|

Отчетные данные за 2006 год

|

2006 г в % к 2005 г

|

Справочно 2005 год в % к 2004 году

|

| принято в расчетах к ФЗ от 26 декабря

2005 г. № 189-ФЗ

|

принято в

расчетах к ФЗ от 1 декабря

2006 г.№ 197- ФЗ

|

Отчетные данные

|

| Валовой внутренний продукт, млрд. рублей

|

24 380,0

|

27 220,0

|

26 781,1

|

105,8

|

106,6

|

106,7

|

106,4

|

| Индекс-дефлятор ВВП по отношению к ценам предыдущего года (в %)

|

|

|

|

109,7

|

118,2

|

116,1

|

119,2

|

| Объем промышленной

продукции, млрд. руб.1

|

16 000,0

|

15 960,0

|

|

104,6

|

104,7

|

|

|

| Индекс промышленного

производства2

|

|

|

|

|

|

103,9

|

104

|

| Продукция сельского хозяйства, млрд. рублей

|

|

|

1 617,1

|

101,6

|

101,5

|

102,8

|

102,4

|

| Инвестиции в основной капитал, млрд. рублей

|

4 305,0

|

4 328,0

|

4 580,5

|

111,1

|

111

|

113,7

|

110,9

|

| Оборот розничной торговли, млрд. рублей

|

8 070,0

|

8 575,0

|

8 690,3

|

109

|

112,1

|

113,9

|

112,8

|

| Объем платных услуг населению, млрд. рублей

|

2 772,0

|

2 795,0

|

2 798,4

|

105,6

|

107,2

|

107,9

|

107,5

|

| Внешнеторговый оборот, млрд. долларов США, в том числе:

|

371,4

|

471,4

|

468,6

|

101,4

|

127,8

|

126,9

|

131,6

|

| экспорт товаров, млрд. долларов США

|

232,4

|

311,2

|

303,9

|

94,5

|

127,8

|

124,7

|

133,1

|

| импорт товаров, млрд. долларов США

|

139,0

|

160,2

|

164,7

|

115,5

|

127,9

|

131,3

|

128,8

|

| Номинальная начислен- ная среднемесячная зп

на одного работника, рублей

|

10 125

|

10 555

|

10 634

|

120,1

|

123,4

|

124,3

|

126,9

|

| Реальные располагаемые

денежные доходы насе-ления (в % к предыд. г.)

|

|

|

|

108,9

|

112,5

|

110,2

|

111,1

|

| Численность регистри-руемых безработных (в среднем за месяц), млн. человек

|

2,0

|

1,9

|

1,8

|

105,3

|

102,7

|

95,6

|

110,6

|

| Индекс потребительских цен (декабрь к декабрю предыдущего года в %)

|

|

|

|

107-108,5

|

109

|

109

|

110,9

|

| Среднегодовой курс рубля за 1 доллар США, рублей за 1 доллар США

|

28,6

|

27,3

|

27,2

|

101,1

|

96,5

|

96,1

|

98,2

|

| Среднегодовой курс рубля за 1 евро, рублей за 1 евро

|

35,23

|

34,23

|

34,1

|

99,43

|

97,43

|

96,8

|

98,4

|

| Курс евро (средне-годовой), долларов США за евро

|

1,23

|

1,253

|

1,25

|

98,4

|

101

|

100

|

100,8

|

| Мировая цена на нефть марки «Юралс», долл. США за 1 баррель

|

40,0

|

65,0

|

61,1

|

83,3

|

128,5

|

120,8

|

147,1

|

| Средняя экспортная цена на газ природный, долл. США за 1000 куб. м

|

163,2

|

224,9

|

216,0

|

109,5

|

148,5

|

143,1

|

138,3

|

1

Исчислен в соответствии с классификатором ОКОНХ, с 2005 года Росстатом не исчисляется.

2

Исчисляется в соответствии с классификатором ОКВЭД как агрегированный индекс производства по видам деятельности «добыча

полезных ископаемых», «обрабатывающие производства», «производство и распределение электроэнергии, газа и воды».

3

Расчетно.

Диаграма 1. Основные показатели социально-экономического развития Российской Федерации в 2005 и 2006 годах (темп прироста, в % к предыдущему году)

По данным Росстата, объем валового внутреннего продукта России в 2006 году (первая оценка) составил в текущих рыночных ценах 26 781,1 млрд. рублей, темп роста реального объема ВВП по сравнению с 2005 годом – 106,7 %, индекс-дефлятор ВВП по отношению к ценам 2005 года – 116,1 %.

В 2006 году практически по всем видам деятельности наблюдались более высокие, чем в 2005 году, темпы роста валовой добавленной стоимости: рыболовство, рыбоводство (112 % в 2006 году и 103,4 % в 2005 году), добыча полезных ископаемых (102,1 % и 100,9 % соответственно), строительство (114,1 % и 110,6 %), гостиницы и рестораны (111,2 % и 108,8 %), транспорт и связь (109,4 % и 106,8 %), образование (101,8 % и 100,4 %), предоставление прочих коммунальных, социальных и персональных услуг (112,7 % и 107,5 %), а также рост чистых налогов на продукты (109,1 % и 108,4 %).

В то же время в 2006 году по сравнению с 2005 годом произошло значительное замедление темпа роста валовой добавленной стоимости по операциям с недвижимым имуществом, аренде и предоставлению услуг – 106,1 % (111,8 % в 2005 году), а также несколько замедлились темпы роста валовой добавленной стоимости по обрабатывающим производствам – 104,8 % (105,7 % соответственно), оптовой и розничной торговле, ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 108,7 % (109,9 %).

Анализ компонентов использованного ВВП показал, что внутренний спрос увеличился на 10,2 % (в 2005 году - на 9,1 %), внешний спрос (экспорт товаров и услуг) – на 7,2 % (в 2005 году - на 6,4 %). Таким образом, внутренний спрос на 3 процентных пункта опережал внешний (в 2005 году - на 2,7 процентного пункта).

Расширение внутреннего спроса связано главным образом с высоким темпом роста инвестиционной составляющей, в результате валовое накопление основного капитала выросло на 13,9 % (в 2005 году – на 8,3 %), что на 7,2 процентного пункта выше темпа роста ВВП (в 2005 году – на 1,9 процентного пункта). Расходы на конечное потребление домашних хозяйств выросли в 2006 году на 11,2 % (в 2005 году – на 12,8 %), что на 4,5 процентного пункта выше темпа роста ВВП (в 2005 году – на 6,4 процентного пункта).

Прирост внутреннего спроса в 2006 году продолжал удовлетворяться в значительной степени за счет расширения импорта товаров. Прирост импорта товаров (физический объем) в 2006 году составил 24 % (в 2005 году – 16,9 %), что связано с ростом импорта машин, оборудования и транспортных средств. Импорт по этой группе товаров увеличился на 50,9 % (в 2005 году - на 39,6 %). Значительным был также рост импорта пшеницы и меслина (в 2,4 раза в 2006 году по сравнению со снижением на 57,7 % в 2005 году). В структуре импорта увеличилась доля машин, оборудования и транспортных средств с 44 % в 2005 году до 47,7 % в 2006 году, снизилась доля продовольственных товаров и сельскохозяйственного сырья с 17,7 % до 15,7 % и продукции химической промышленности – с 16,5 % до 15,8 % соответственно. В 2006 году темп роста импорта товаров и услуг на 14,5 процентного пункта опережал темп роста экспорта товаров и услуг (в 2005 году – на 10,6 процентного пункта). Объем чистого экспорта в 2006 году по сравнению с 2005 годом снизился на 15,8 % (в 2005 году – на 12,8 %).

В 2006 году объем инвестиций в основной капитал увеличился по сравнению с 2005 годом на 13,7 % и составил 4 580,5 млрд. рублей, или 168,5 млрд. долларов США (в 2005 году по сравнению с 2004 годом прирост составил 10,9 %). Росту инвестиций в основной капитал способствовали улучшение финансового состояния организаций (доля прибыльных организаций в общем числе организаций в 2006 году составила 70,3 %, в 2005 году – 63,6 %), снижение уровня инфляции. В 2006 году доля инвестиций в ВВП выросла по сравнению с предыдущим годом на 0,4 процентного пункта и составила 17,1 % (в 2005 году - 16,7 %), однако этого недостаточно для существенного обновления основного капитала.

Основной объем инвестиций в основной капитал в 2006 году направлялся на развитие следующих видов экономической деятельности: транспорта и связи (23,5 % общего объема инвестиций), операций с недвижимым имуществом, арендой и предоставлением услуг (16,4 %), обрабатывающих производств (15,8 %), добычи полезных ископаемых (15,3 %).

Увеличение инвестиционной активности носило дифференцированный характер. По сравнению с 2005 годом возрос объем инвестиций в основной капитал в сельское хозяйство, охоту и лесное хозяйство (на 42,5 %), в производство машин и оборудования (на 31,9 %), в гостиницы и рестораны (на 31,5 %), в образование (на 30,3 %), добычу полезных ископаемых (на 22,7 %), в здравоохранение и предоставление социальных услуг (на 22,3 %). В то же время по ряду обрабатывающих производств наблюдалось снижение объема инвестиций по сравнению с уровнем прошлого года: обработке древесины и производству изделий из дерева – на 36,8 %, текстильному и швейному производству – на 8,2 %, производству электрооборудования, электронного и оптического оборудования – на 1,6 %.

Высокие цены на экспортируемое сырье и рост инвестиционной активности организаций оказали влияние на структуру использованного ВВП. Доля чистого экспорта уменьшилась с 13,5 % в 2005 году до 12,8 % в 2006 году. Доля валового накопления увеличилась незначительно и составила 20,4 % (20,2 % - в 2005 году). При этом доля валового накопления основного капитала несколько увеличилась (с 17,8 % в 2005 году до 18 % в 2006 году), а доля прироста запасов материальных оборотных средств осталась без изменения и составила 2,4 %.

В условиях благоприятной внешней конъюнктуры и изменений в потоках капитала золотовалютные резервы Российской Федерации на 1 января 2007 года составили 303,7 млрд. долларов США и увеличились по сравнению с 1 января 2006 года на 121,5 млрд. долларов США, или в 1,7 раза. Золотовалютные резервы Российской Федерации на 1 января 2007 года превысили объем государственного внешнего долга Российской Федерации на 251,7 млрд. долларов США, или в 5,8 раза (52,0 млрд. долларов США). По объему золотовалютных резервов Россия вышла на третье место в мире после Китая и Японии.

Несмотря на положительную динамику развития экономики Российской Федерации, существенных сдвигов в повышении благосостояния населения не произошло.

В 2006 году темп прироста реальных располагаемых денежных доходов населения замедлился и составил 10,2 % (в 2005 году – 11,1 %). Остается значительной дифференциация по уровню заработной платы в различных отраслях экономики. В 2006 году уровень номинальной начисленной среднемесячной заработной платы работников сельского хозяйства, охоты и лесного хозяйства составил 42,7 % общероссийского уровня средней заработной платы, работников текстильного и швейного производства – 45,3 %, работниковобразования – 65,1 %, работников здравоохранения и предоставления социальных услуг –75,4 %. При этом уровень начисленной среднемесячной заработной платы работников,занимающихся производством кокса и нефтепродуктов, финансовой деятельностью, добычейтопливно-энергетических полезных ископаемых, в 2,1 – 2,6 раза превышает общероссийскийуровень средней заработной платы.

Средний размер назначенных месячных пенсий в 2006 году составил 25,4 % среднемесячной номинальной начисленной заработной платы, что на 2,2 процентного пункта ниже соответствующего показателя за 2005 год (27,6 %).

Дифференциация населения по уровню доходов (соотношение между средними уровнями доходов 10 % наиболее и 10 % наименее обеспеченной части населения) за 2006 год по сравнению с 2005 годом значительно увеличилась и составила – 15,3 раза (в 2005 году– 14,9 раза). При этом на долю 10 % наиболее обеспеченной части населения приходилось 30,2 % общего объема денежных доходов (в 2005 году – 29,9 %), а на долю 10 % наименее обеспеченной части населения - 2 % (в 2005 году - 2 %).

Численность официально зарегистрированных безработных в 2006 году по сравнению с 2005 годом сократилась на 4,4 % и составила в среднем за год 1,8 млн. человек.

Номинальный обменный курс рубля по отношению к доллару США в среднем за 2006 год составил 27,18 рубля за 1 доллар США по сравнению с прогнозным курсом 28,6 рубля за 1 доллар США, учтенного в расчетах к проекту федерального бюджета на 2006 год, и 27,3 рубля за 1 доллар США – в расчетах к проекту федерального закона «О внесении изменений в Федеральный закон «О федеральном бюджете на 2006 год». В среднем за 2005 год номинальный обменный курс рубля по отношению к доллару США составлял 28,28 рубля за 1 доллар США.

Прирост индекса реального курса рубля по отношению к доллару США в 2006 году по сравнению с предыдущим годом составил 10,7 % (в 2005 году – 10,8 %).

Индекс реального эффективного курса рубля по отношению к иностранным валютам, по данным Центрального банка Российской Федерации, в декабре 2006 года по отношению к декабрю 2005 года составил 107,4 % (в декабре 2005 года к декабрю 2004 года - 110,5 %).

В целом итоги социально-экономического развития за 2005 – 2006 годы свидетельствуют, что антиинфляционная политика Правительства Российской Федерации недостаточно эффективна и нуждается в основательной корректировке в направлении развития способов формирования и удовлетворения платежеспособного спроса, прежде всего на базе ускорения роста отечественного производства. В частности, необходимо повысить эффективность механизма сдерживания роста цен (тарифов) на продукцию (услуги) естественных монополий и услуги жилищно-коммунального хозяйства, принять меры по развитию конкурентоспособности отечественных товаров, проводить более взвешенную политику в области квотирования и таможенно-тарифного регулирования импорта сельскохозяйственной продукции, что позволит избежать резких скачков цен на импортную продукцию, добиться равномерного использования средств федерального бюджета, проведения Банком России эффективной денежно-кредитной политики, развития финансовых институтов и инструментов, обеспечивающих инвестирование средств населения в государственные и корпоративные ценные бумаги.

Анализ отклонений отчетных данных Росстата от прогнозных показателей, послуживших базой для формирования параметров Федерального закона «О федеральном бюджете на 2006 год», показал следующее.

Из 25 основных макроэкономических показателей, характеризующих социально- экономическое развитие Российской Федерации, прогнозируемых Минэкономразвития России при формировании федерального бюджета на 2006 год, по 15 показателям (60 % общего количества) отклонения от отчетных данных Росстата не превысили 5 %, по 5 показателям (20 %) составили более 15 %. Наиболее существенное отклонение (превышение) отмечено по показателям, связанным с внешнеэкономической деятельностью: экспортной цене на нефть марки «Юралс» (52,8 %), средней экспортной цене на газ (32,4 %), экспорту товаров (30,8 %), импорту товаров (18,5 %).

Имеются отклонения отчетных данных Росстата и от прогнозных показателей, послуживших базой для формирования параметров Федерального закона от 1 декабря 2006 г. № 197-ФЗ. Из 25 основных макроэкономических показателей по 3 показателям (12 % общего количества основных показателей) отклонения превысили 5 %. Один показатель (уровень инфляции) соответствует прогнозному значению.

Заключение

Анализ исполнения Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 – 2008 годы) (далее – Программа) и плана действий по ее реализации в 2006 году, утвержденных распоряжением Правительства Российской Федерации от 19 января 2006 г. № 38-р, показал, что в 2006 году принимались меры институционального характера, направленные на решение важнейших социально-экономических задач.

Приняты федеральные законы «О внесении изменений в Федеральный закон «Об ипотечных ценных бумагах», «О защите конкуренции», «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» в части гармонизации земельного и гражданского законодательства, «О внесении изменений в Воздушный кодекс Российской Федерации».

Законодательно установлены основные принципы взаимодействия государственных и муниципальных органов власти с некоммерческими организациями, созданы условия для привлечения внебюджетного финансирования в сферах образования, здравоохранения, науки, культуры, социальной поддержки населения, спорта, в рамках развития благотворительной деятельности.

Внесены изменения в налоговое законодательство, предусматривающие совершенствование налогового администрирования, механизма исчисления и уплаты налога на добычу полезных ископаемых.

В 2006 году Правительством Российской Федерации в целях создания условий для ускоренного технологического обновления основных производственных фондов установлены нулевые ставки ввозных таможенных пошлин в отношении отдельных видов технологического оборудования, введен беспошлинный режим ввоза в отношении технологического оборудования для производства авиационных двигателей.

Правительством Российской Федерации утверждены Стратегия развития финансовогорынка Российской Федерации и план мероприятий по ее реализации на 2006 - 2008 годы. В целях создания современной комплексной и эффективной системы корпоративного управления Правительством Российской Федерации одобрена концепция развития корпоративного законодательства на период до 2008 года.

Правительством Российской Федерации принимались меры, направленные на реализацию приоритетных национальных проектов «Образование», «Здоровье», «Доступное и комфортное жилье – гражданам России», «Развитие агропромышленного комплекса», на решение демографической проблемы.

Вместе с тем анализ выполнения плана действий по реализации Программы в 2006 году показал, что значительная часть мероприятий (по экспертной оценке, 57 %) Правительством Российской Федерации в 2006 году не выполнена. Не завершена отработка механизмов финансирования медицинской помощи населению, отложено принятие федерального закона об обязательном медицинском страховании до получения результатов реализации в 2007 - 2008 годах в 10 субъектах Российской Федерации пилотных проектов в сфере здравоохранения.

Не внесены изменения в Федеральный закон «О лекарственных средствах», направленные на упорядочение процедуры государственной регистрации лекарственных средств, устранение законодательных противоречий, связанных с ввозом лекарственных средств на территорию Российской Федерации.

Не внесены изменения в Закон Российской Федерации от 10 июля 1992 г. № 3266-1 «Об образовании» и в Федеральный закон от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании» в части изменения понятия и структуры государственного образовательного стандарта с учетом современных квалификационных требований к различным категориям работников.

Правительством Российской Федерации не принята концепция государственной миграционной политики Российской Федерации, разрабатываемая в целях обеспечения потребностей экономики Российской Федерации в трудовых ресурсах. В 2006 году не принята концепция демографического развития Российской Федерации до 2025 года, формирующая предпосылки к последующему демографическому росту (Концепция демографической политики Российской Федерации на период до 2025 года утверждена

Указом Президента Российской Федерации от 9 октября 2007 г. № 1351).

Не осуществлен перевод оплаты труда работников бюджетной сферы на отраслевые системы.

Законодательно не решен ряд вопросов в области доверительного управления средствами пенсионных накоплений, не определены механизмы, стимулирующие добровольное участие граждан в формировании накопительной части трудовой пенсии в системе обязательного пенсионного страхования, не принято законодательное решение о переводе базовой части трудовой пенсии в систему государственного пенсионного обеспечения. Не приняты федеральные законы о профессиональных пенсионных системах.

Не реализованы в полном объеме меры, обеспечивающие проведение административной реформы. Не приняты в 2006 году федеральные законы о стандартах государственных услуг и об административных регламентах, устанавливающие порядок предоставления государственных и муниципальных услуг, необходимые для повышения эффективности государственного управления.

В 2006 году не внесены изменения в бюджетное законодательство, направленные на совершенствование бюджетного процесса, в том числе переход к среднесрочному бюджетному планированию (Федеральный закон № 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов Российской Федерации» принят 26 апреля 2007 года).

Медленно осуществлялась подготовка проектов федеральных законов о развитии банковского сектора,

предусмотренных к принятию в 2006 году. Не принята новая редакция федерального закона, направленного на совершенствование бухгалтерского учета и бухгалтерской отчетности,

с учетом изменившихся экономических условий, тенденций общественного развития, а также передовой международной практики постановки на бухгалтерский учет и регулирования бухгалтерского учета.

Не внесены изменения в Налоговый кодекс Российской Федерации в части дифференциации акцизов на нефтепродукты в зависимости от их качественных характеристик.

В 2006 году законодательно не установлены процедуры изъятия земельных участков для государственных и муниципальных нужд, в том числе в целях развития транспортной и социальной инфраструктуры. Не внесены изменения в законодательные акты Российской Федерации, уточняющие условия и порядок приобретения прав на земельные участки, находящиеся в государственной и муниципальной собственности, предусматривающие обоснованные цены для приобретения таких прав, в целях ускорения вовлечения земли в хозяйственный оборот.

Не обеспечено создание системы федерального мониторинга территориального социально-экономического развития Российской Федерации, включая развитие территориальных производственных кластеров, предусматривающей в том числе проведение анализа нормативной правовой базы и реализации социально-экономических реформ, выявление возможностей для реализации крупных инвестиционных проектов, а также решение задачи расширения механизмов стимулирования проведения социально- экономических реформ в субъектах Российской Федерации и муниципальных образованиях.

Таким образом, в 2006 году Правительством Российской Федерации не были реализованы в полном объеме меры институционального характера, предусмотренные Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 годы) и планом действий по ее реализации в 2006 году в сферах модернизации здравоохранения и образования, совершенствования пенсионной системы и системы оплаты труда работников бюджетной сферы, повышения эффективности государственного управления, развития банковского сектора, снижения инфляции, совершенствования налогового законодательства, устранения инфраструктурных ограничений экономического роста, развития рынков земли и недвижимости, реформы технического регулирования, совершенствования бухгалтерского учета и отчетности, стимулирования проведения социально-экономических реформ в субъектах Российской Федерации и муниципальных образованиях, предусматривающие создание институтов современных рыночных отношений, являющихся важными источниками экономического роста.

Список литературы

1. Заключение Счетной палаты Российской Федерации по отчету Правительства Российской Федерации об исполнении федерального бюджета за 2006 год, представленному в форме проекта федерального закона «Об исполнении федерального бюджета за 2006 год» Утверждено Коллегией Счетной палаты Российской Федерации (протокол от 2 ноября 2007 г. № 48К (566), Москва, 2010.

2. «Государственные и муниципальные финансы» А. М. Бабич, Л. Н. Павлова М., 2009 , ЮНИТИ

3. «Бюджетная система России» под ред. проф. Г.Б., Поляка М., 2009, ЮНИТИ

4. «Бюджетная система Российской Федерации» под ред. проф. М.В. Романовского и проф. О.В. Врублевской М., 2009, Юрайт

5. «Финансы» под ред. проф. А.М. Ковалевой М., 2009 «Финансы и статистика»

6. «Финансы и кредит» под ред. проф. А.М. Ковалевой М., 2009, «Финансы и статистика»

7. «Финансовый менеджмент» под ред. проф. Н.Ф. Самсонова М., 2009, «Финансы»

|