ЗМІСТ

1 Системи, моделі і стратегії регулювання бухгалтерського обліку і звітності

2 Концепції фінансової звітності. Якісні характеристики інформації бухгалтерського обліку

3 Принципи грошового вимірника та безперервності. Об’єкти вимірів. Ліквідація підприємства

4 Рішення задач

Задача 211

Задача 1211

Задача 2212

Задача 3212

Задача 4213

Задача 5213

Список використаної літератури

1

СИСТЕМИ, МОДЕЛІ І СТРАТЕГІЇ РЕГУЛЮВАННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ЗВІТНОСТІ

Система – сукупність об’єктів, які в результаті об’єднання набувають нових властивостей. Система бухгалтерського обліку є складною і саморегулюючою.

Системи бухгалтерського обліку можна класифікувати таким чином:

- міжнародна система бухгалтерського обліку;

- об’єднання національних систем обліку за географічною або іншою ознакою;

- традиційні системи, які залишилися від розпаду колоніальної системи;

- національні системи бухгалтерського обліку.

Існує велика кількість класифікацій систем, але на практиці найбільш часто використовують суб’єктивно - географічну класифікацію систем бухгалтерського обліку. В цій класифікації виділяють три базові системи:

- Англосаксонська система. Основні принципи цієї системи було розроблено у Великобританії і США. Основна ідея – орієнтація обліку на інформаційні запити інвесторів і кредиторів. Це зумовлено тим, що промислові революції в США і Великобританії привели до того, що власники компаній (інвестори) відійшли від оперативного управління, передавши його професійним управлінцям. У цій ситуації фінансова облікова інформація стає важливим джерелом даних про становище компанії. З'явилася практика подання акціонерам управлінським персоналом фінансових звітів для контролю ефективності використанням ресурсів. Саме ця обставина визначила націленість фінансової звітності на інформаційні потреби інвесторів і кредиторів. Така орієнтація фінансового обліку в США і Великобританії властива йому протягом багатьох років. Більше того, в цих країнах було створено ринки і біржі цінних паперів, більшість компаній знаходила додаткові джерела фінансових ресурсів. Результат — фінансові звіти компаній значно відрізняються за аналітичністю, а визначення рентабельності господарської діяльності як однієї з характеристик ефективної роботи управлінського персоналу є метою фінансового обліку. Для цієї системи характерні: стабільна політична система; розвиненість економіки; всі правила (стандарти) приймаються професійними організаціями; високий професійний рівень облікових ринків, користувачів, сертифікації професійних кадрів; фінансова звітність спрямована на задоволення потреб інвесторів та кредиторів.

Реклама

Разом з тим у британо-американській системі немає: уніфікованих плану рахунків, облікових регістрів, форм звітності, що може бути й позитивною стороною цієї моделі. Ця система обліку широко застосовується в Австралії, Великобританії, Ізраїлі, Ірландії, Іспанії, Індії, Канаді, на Кіпрі, у Мексиці, Нідерландах, а також у країнах Центральної Америки.

- Континентальна система. Цієї системи дотримуються у більшості країн Європи і в Японії. Вона передбачає тісний зв'язок бізнесу з банками, які в основному і задовольняють потреби фінансових компаній. Бухгалтерський облік регламентується законодавчо, характеризується значним консерватизмом. Орієнтація на управлінські запити кредиторів не є пріоритетним завданням обліку. Навпаки, облікова політика спрямована-насамперед на задоволення вимог уряду, зокрема щодо оподаткування згідно з національним макроекономічним планом. Крім того, уряди цих країн вимагають публікувати деяку інформацію про компанії, тому останні змушені готувати фінансову звітність, проте в менш деталізованому вигляді, ніж це потрібно для захисту інтересів кредиторів.

Отже, континентальна система використовується в країнах зі стабільною політичною системою, розвинутою економікою і має такі особливості: фінансовий звіт спрямований на задоволення потреб банків, облікові регістри регламентуються законодавчо, облікова практика зорієнтована на задоволення потреб уряду, зокрема показників макроекономічного рівня.

У групу країн континентальної моделі входять Австрія, Бельгія, Греція, Єгипет, Італія, Норвегія, Португалія, Франція, Німеччина, Швейцарія, Швеція, Японія та інші.

- Південноамериканська система. За винятком Бразилії, державною мовою якої є португальська, країни цієї системи об'єднує спільна мова — іспанська. Основною відмінністю такої системи від зазначених вище є перманентне коригування облікових даних на темпи інфляції. У цьому облік орієнтований на потреби державних планових органів, а методи обліку, які використовуються на підприємствах, досить уніфіковані. Інформація, необхідна для контролю, спрямована на виконання податкової політики. Це значно спрощує і підвищує ефективність роботи урядових органів.

Реклама

Отже, південноамериканську систему бухгалтерського обліку використовують країни з такими характеристиками: нестабільна політична система; нерозвинута економіка; фінансовий звіт спрямований на задоволення потреб державних органів; облікові стандарти регламентуються законодавчо; методики обліку, які використовуються, — уніфіковані; постійне коригування облікових даних відносно темпів інфляції; облік зорієнтований на державні органи.

Ця система є характерною для Аргентини, Еквадору, Бразилії, Перу, Чилі та інших країн.

Інтернаціональна система ООН набуває дедалі більшого розвитку. Вона зумовлена потребами міжнародного погодження обліку насамперед з міжнародних валютних і ринкових інтересів. Тільки незначна кількість великих корпорацій може тепер стверджувати, що їхні річні фінансові звіти відповідають міжнародним обліковим стандартам.

Міжнародні стандарти (МСБО) мають рекомендаційний характер і є міжнародним орієнтиром гармонізації та стандартизації бухгалтерського обліку і фінансової звітності в усьому світі. Багато країн приймають МСБО як базовий документ, на основі якого розробляють власні національні стандарти.

Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється відповідно до статей 6 та 7 Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV зі змінами і доповненнями.

Метою державного регулювання бухгалтерського обліку та фінансової звітності в Україні є створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, які є обов'язковими для всіх підприємств та гарантують і захищають інтереси користувачів; удосконалення бухгалтерського обліку та фінансової звітності. Регулює питання методології Міністерство фінансів України, яке затверджує національні положення (стандарти) бухгалтерського обліку, інші нормативно-правові акти щодо ведення бухгалтерського обліку та складання фінансової звітності.

Порядок ведення бухгалтерського обліку та складання фінансової звітності в банках встановлюється Національним банком. Порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання бюджетів та госпрозрахункових операцій бюджетних установ установлюється Державним казначейством України. Порядок ведення бухгалтерського обліку фінансово-господарської діяльності інвестора, пов'язаної з виконанням робіт (послуг), передбачених угодою про розподіл продукції, визначається такою угодою відповідно до вимог законодавства України.

Питання державного регулювання бухгалтерського обліку в зарубіжних країнах висвітлені у прийнятих законах та інших нормативних документах. Так, Закон про бухгалтерську справу, ухвалено у Великобританії, Бельгії, Швеції, Іспанії. У Франції діє Загальний план ведення бухгалтерії, у Німеччині — Закон про бухгалтерські директиви. Не залежно від назви нормотворчого документа, всі вони регулюють на державному рівні питання ведення бухгалтерського обліку, складання фінансової звітності.

2

КОНЦЕПЦІЇ ФІНАНСОВОЇ ЗВІТНОСТІ.

ЯКІСНІ ХАРАКТЕРИСТИКИ ІНФОРМАЦІЇ

БУХГАЛТЕРСЬКОГО ОБЛІКУ

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів.

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна, квартальна) звітність, яка охоплює певний період, складається наростаючим підсумком з початку звітного року.

Фінансова звітність підприємства формується з дотриманням принципів:

- автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

- безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

- періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

- історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

- нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

- повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

- послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

- обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

- превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

- єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Інформація, яка надається у фінансових звітах, повинна бути дохідлива і розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації.

Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їхні оцінки, зроблені у минулому.

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та перекручень, які здатні вплинути на рішення користувачів звітності.

Фінансова звітність повинна надавати можливість користувачам порівнюватифінансові звіти підприємства за різні періоди, фінансові звіти різних підприємств. Передумовою зіставності є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику і її зміни.

3

ПРИНЦИПИ ГРОШОВОГО ВИМІРНИКА ТА БЕЗПЕРЕРВНОСТІ. ОБ’ЄКТИ ВИМІРІВ.

ЛІКВІДАЦІЯ ПІДПРИЄМСТВА

Принцип – вихідне положення будь-якої теорії, науки, що визначає всі наступні положення, які випливають з його твердження. На відміну від вихідних положень природничих наук, принципи бухгалтерського обліку розробляються людьми і можуть не діяти в разі зміни економічної ситуації. Відповідно до Закону України "Про бухгалтерський облік і фінансову звітність в Україні" бухгалтерський облік та фінансова звітність в Україні ґрунтується на таких основних принципах: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування та відповідність доходів і витрат, превалювання змісту над формою, історична (фактична) собівартість, єдиний грошовий вимірник, періодичність.

Безперервність – принцип, який передбачає, що оцінку активів та зобов’язань підприємства здійснюють, виходячи з припущення, що його діяльність буде тривати далі. Тобто підприємство не збирається ліквідуватися та істотно скорочувати свою діяльність – не виникає потреби розподілу активів для покриття зобов’язань та розрахунку з власниками.

Єдиний грошовий вимірник – принцип вимірювання та узагальнення всіх господарських операцій підприємства у фінансовій звітності в єдиній грошовій оцінці. Підприємства України ведуть бухгалтерський облік і складають фінансову звітність у грошовій одиниці України – гривні. Поряд з тим в аналітичному обліку широко застосовують натуральні й трудові вимірники, іноземні валюти.

Для реалізації поставлених завдань кожен суб’єкт господарювання (підприємство, організація, установа) має у своєму розпорядженні наявні засоби праці і предмети праці. З метою контролю за їх наявністю і рухом засоби праці і предмети праці знаходять своє відображення у бухгалтерському обліку. За допомогою обліку одержують кількісні показники про наявність і рух матеріальних цінностей, грошей, трудових ресурсів та інше, а також одержують якісні показники результативності здійснення господарських процесів. Отже, господарські засоби, якими володіє підприємство, є об’єктом вимірювання у бухгалтерському обліку.

Всі господарські засоби господарюючого суб’єкта мають різні джерела їх утворення. Виходячи з цього, джерела утворення господарських засобів теж є складовою частиною предмету бухгалтерського обліку.

Діяльність будь-якого підприємства пов’язана з виконанням ряду господарських операцій. Господарська операція – дія або подія, яка викликає зміни у структурі активів, зобов’язань та власному капіталі підприємства. Господарські операції можуть бути спрямовані на забезпечення підприємства сировиною і матеріалами, виробництво продукції і надання послуг, реалізацію на ринку готової продукції і послуг. Вони також відображаються у бухгалтерському обліку. Таким чином, об’єкт вимірювання у бухгалтерському обліку – господарський процес, який є частиною кругообігу господарських засобів.

Необхідно враховувати, що в обліку відображають господарські факти, які одержали грошову оцінку. Якщо об’єкт неможливо оцінити, то його не можна розглядати як об’єкт бухгалтерського обліку. Тому під об’єктами обліку слід розуміти наявність та рух господарських засобів і джерел їх утворення, господарські процеси та результати діяльності, відображені за допомогою грошової оцінки.

Якщо в умовах ринку надходить інформація про припинення діяльності підприємства, його ринкова вартість істотно падає. У випадку загрози ліквідації підприємства судом назначається ліквідаційна комісія, яка складає ліквідаційний баланс, у якому всі необоротні активи стають оборотними, а довгострокові зобов’язання стають поточними.

4

РІШЕННЯ ЗАДАЧ

Задача 2

На депозитний рахунок у банку внесено 10000 грн. на шість місяців по ставці 2 % на місяць. Знайти суму внеску і суму накопичених відсотків на кінець третього місяця.

Рішення.

Для випадку простих процентів майбутня вартість Sобчислюється за формулою:

S = P * (1+i* n),

де Р – поточна вартість,

i – відсоткова ставка,

n – кількість інтервалів.

У нашому випадку інтервал – місяць, процентна ставка 2 % на місяць, кількість інтервалів – 3:

S = 10000* (1+0,02*3) = 10600 грн.

Задача 12

Знайти майбутню вартість 10000 грн. через 2 роки при ставці нарощування 12 % у рік.

Рішення.

Для випадку складних процентів майбутня вартість S обчислюється за формулою:

FV = PV * (1+i)n,

де РV – поточна вартість,

i – відсоткова ставка,

n – кількість інтервалів.

У нашому випадку кількість інтервалів 2 роки / 6 місяців, тобто n=4:

FV= 10000* (1+0,06) 4 = 12624,78 грн.

Задача 22

Знайти поточну вартість 50000 грн., виплачуваних через два роки. Ставка дисконтування дорівнює 6 % за півроку.

Рішення.

Для знаходження поточної вартості майбутньої виплати використовуємо формулу математичного дисконтування. Для простого відсотка

P=S / (1+ i*n);

Для складного відсотка

PV = FV / (1+i)n,

У нашому випадку кількість інтервалів 2 роки / 6 місяців, тобто n=4. Для простого відсотка

P=50000 / (1+0,06*4) = 40322,58 грн.

Для складного відсотка

PV =50000 / (1+0,06) 4 = 50000*0,79209 = 39604,50 грн.

Задача 32

Знайти поточну і майбутню вартість суми ануїтету пренумерандо у виді 5 річних виплат по 100 грн. кожна, при ставці капіталізації 12 % річних.

Рішення.

Для знаходження поточної PVADі майбутньої FVADвартості суми ануїтету пренумерандо використовуємо формули:

PVAD = A * PVAD (1, i, n),

FVAD = А* FVAD (1, i, n),

для нашої задачі А = 100, i = 12, n = 5. З Таблиці 3 знаходимо PVAD (1, i, n) і FVAD (1, i, n):

PVAD =100*4,03735 = 403,74 грн.,

FVAD = 100*7,11519 = 711,52 грн.

Задача 42

Знайти поточну і майбутню вартість звичайного ануїтету у виді 5 річних виплат по 100 грн. кожна, при ставці капіталізації 12 % річних

Рішення.

Для знаходження поточної PVAD і майбутньої FVAD вартості суми ануїтету постнумерандо (звичайного) використовуємо формули:

PVA = A * PVA (1, i, n),

FVA = А* FVA (1, i, n),

для нашої задачі А = 100, i = 12, n = 5. З Таблиці 4 знаходимо PVA (1, i, n) і FVA (1, i, n):

PVA =100*6,35285 = 635,29 грн.,

FVA = 100*3,60478 = 360,48 грн.

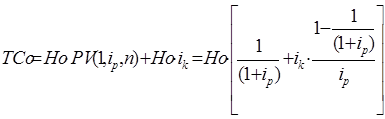

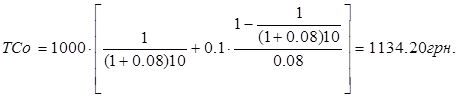

Задача 52

Знайти поточну вартість облігації компанії номіналом 1000 грн. і фіксованою процентною ставкою 10 %, якщо ринкова процентна ставка дорівнює 8 %. Термін облігації – 10 років.

Рішення.

Поточна вартість облігації в умовах ринку складається з дисконтованої суми номіналу облігації як одна сума і дисконтова них сум процентів у вигляді звичайної ренти:

ПВо = Но*PV (1, i, n) + iк*Но* PV(1, i, n)=Но*(PV (1, i, n) + iк*PV(1, i, n)),

або

.

.

.

.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бутинець Ф.Ф. Теорія бухгалтерського обліку.: Підручник. – Житомир: ЖІТІ, 2000. – 640 с.

2. Дымова И.А. Международные стандарты бухгалтерського учета. 2000.

3. Голов С.Ф., Костюченко М.В. Бухгалтерський облік за міжнародними стандартами: приклади та коментарії. – 2001.

4. Національні положення (стандарти) бухгалтерського обліку: Нормативна база. Нова редакція. – Харків: Курсор, 2008. – 292 с.

|