Курсовая работа

Тема: «Страхование как фактор инновационного развития России»

Дисциплина: «Страхование в России»

Автор:

Грушкин Денис Евгеньевич

Российский Университет Кооперации

Волгоградский Кооперативный институт

Специальность: Финансы и кредит

Научный руководитель:

Рублева Елена Николаевна

кандидат экономических наук, доцент

Российский Университет Кооперации

Волгоградский Кооперативный институт.

2008 г.

СОДЕРЖАНИЕ

Введение

Глава 1. Инновационная экономика как стратегическое направление развития России

1.1 Сущность и необходимость инновационного развития

1.2 Основные направления развития инновационной экономики России

2. Повышение надежности работы страховых организаций

2.1 Государственный контроль над страховой деятельности

2.2 Повышение уровня финансовой устойчивости и платежеспособности страховых компаний

3. Повышение степени участия страховых организаций в инновационном развитии России

3.1 Замена лицензирования страхованием

3.2 Страхование инновационных рисков

3.3 Страхование экологических рисков

Заключение

Список литературы

Введение

Актуальность темы исследования. В процессе своей жизнедеятельности человек прошел огромный путь от изобретения колеса до полета в космос и создания нано технологий. И теперь, когда мы не можем представить свою жизнь без современных технологий, когда лидерами мировой экономики становятся страны, выбравшие инновационный путь развития, и обладающие передовыми инновационным технологиями, для нашей страны становиться важно выйти в лидеры среди стран с инновационной экономикой. Ведь инновационная экономика это не только высокорентабельные предприятия, прежде всего инновационная экономика характеризуется высоким качеством медицинских услуг (поскольку будут разрабатываться новейшие аппараты и передовые технологии лечения различных заболеваний), высоким уровнем образования, развитой системой ЖКХ. Поэтому переход к инновационному пути развития важен для каждого отдельно взятого человека, поскольку инновационная экономика способствует росту уровня жизни населения.

К справедливости стоит отметить, что многие монументальные труды выдающихся Российских авторов посвящены рассмотрению различных путей инновационного развития. Но, несмотря на это недостаточно рассмотрены факторы, которые могут поспособствовать развитию инновационной экономики России. Безусловно, одним из таких факторов является страховой рынок. Но, к сожалению, лишь немногие авторы уделили внимание данной тематике, в связи, с чем возникает необходимость рассмотрения страхования как фактора инновационного развития РФ.

Реклама

Таким образом, актуальность данной работы обусловлена, с одной стороны, потребностями инновационной экономики в факторах способствующих ее развитию, а с другой – недостаточной теоретической проработкой возможности участия страхования в развитии инновационной экономики.

Предметом исследования являются отношения между страховыми организациями, государством и инновационными предприятиями.

Объектом исследования выступает процесс становления инновационной экономики в РФ.

Степень разработанности проблемы. В последнее время в специальной научной литературе и периодической печати появилось достаточно много статей и публикаций на тему перехода России на инновационный путь развития. Среди исследований посвященных теоретическим аспектам инновационного развития, заслуживают внимания работы С. Глазьева, А. Цыганова, Г. Насырова, Л. Новикова.

Учитывая вышесказанное, автор поставил следующую цель своего исследования: рассмотрение теоретических основ развития инновационной экономики и участие в этом развитии страховых организаций.

Данная цель для своей реализации потребовала решения следующих задач:

1. Рассмотреть необходимость и наметить возможные пути инновационного развития;

2. Показать важность и степень государственного контроля над страховой деятельностью в связи с участием страховых организаций в инновационном развитии;

3. Рассмотреть финансовую устойчивость страхователей и внести предложения по ее увеличению;

4. Обобщить ранее полученные знания и рассмотреть возможность и пути повышения роли страховых организаций в инновационном развитии России.

Теоретическая, методологическая и информационная основы научной работы. В своем исследовании автор руководствовался исторической и национальной уникальностью РФ, степенью ее инновационного развития, уровнем развитости страхового рынка. Теоретической базой послужили труды Российских ученных в области инновационного развития экономики и возможности участия страховщиков в этом развитии экономики. Информационной базой послужили материалы статистических сборников, периодической печати и результаты социологических исследований.

Реклама

Работа состоит из введения трех глав и заключения.

1. ИННОВАЦИОННАЯ ЭКОНОМИКА КАК СТРАТЕГИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗВИТИЯ РОССИИ

1.1 Сущность и необходимость инновационного развития

Инновации – это нововведения в области техники, технологии, организации труда или управления, основанные на использовании достижений науки и передового опыта. Инновационное развитие - это деятельность, направленная на использование и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры и улучшения качества выпускаемой продукции (товаров, услуг), совершенствования технологии их изготовления с последующим внедрением и эффективной реализацией на внутреннем и зарубежном рынках. Она должна обеспечить устранение разрыва между имеющимся объемом и уровнем уже полученных и проверенных научно-технических достижений и их применения на развиваемых (создаваемых) предприятиях. Инновация характеризуется более высоким научно-техническим уровнем, новыми потребительскими качествами продукта и услуг по сравнению с предыдущим продуктом. Понятие “инновация” применяется ко всем новшествам, как в производстве, так и в организационной, финансовой, научно-исследовательской, учебной и других сферах. Оно распространяется на новый продукт или услугу, способ их производства. Оно более широкое, чем понятие “новая техника”, так как последнее применяется только в отношении орудий труда, новых материалов, реагентов и прочих механизмов и инструмента, используемых в производстве. Однако инновация – это не просто объект, внедрённый в производство, а успешно внедрённый и приносящий прибыль. Инновации – это одновременное проявление двух миров – мира техники и мира бизнеса. Когда изменения происходят только на уровне технологии – это изобретения, когда к изменениям подключается бизнес, они становятся инновациями.

Инновация в своем развитии (жизненном цикле) меняет формы, продвигаясь от идеи до внедрения. Протекание инновационного процесса, как и любого другого, обусловлено сложным взаимодействием многих факторов. Использование в предпринимательской практике того или иного варианта форм организации инновационных процессов определяют три фактора:

• состояние внешней среды (политическая и экономическая ситуация, тип рынка, характер конкурентной борьбы, практика государственно регулирования и т. д.);

• состояние внутренней среды данной хозяйственной системы (наличие лидера-предпринимателя и команды поддержки, финансовые и материально-технические ресурсы, применяемые технологии, размеры, сложившаяся организационная структура, внутренняя культура организации, связи с внешней средой и т.д.);

• специфика самого инновационного процесса как объекта управления.

Широкое толкование инновационной деятельности, охватывает все, что понимается под научно-техническим прогрессом. Однако при этом происходит смешение научных и инновационных приоритетов, порождая ложные представления об одинаковости требований к инфраструктурам, обеспечивающим научное или инновационное развитие. Научно-технический прогресс разделяют условно на две главные взаимосвязанные и взаимодополняющие составляющие: научно-технических достижений и производственно-технических достижений.

В первом случае результатами научно-технического прогресса являются научные достижения − новые знания, новые научно-технические идеи, открытия и изобретения, новые технологии на принципиально новых физико-химико-биологических принципах. Во втором случае результатами научно-технического прогресса являются производственно-технические достижения - инновации, создание которых предполагает:

· профессиональное целенаправленное развитие и доведение результатов научно-технических достижений до создания новых технологий, новых систем, машин, оборудования, новых методов организации и планирования производства и т.п.;

· практическую реализацию созданных результатов производственно-технических достижений потребителю либо через рынок, либо через механизм “заказ – исполнение”;

· обеспечение эффективного использования и эксплуатации созданного инновационного продукта;

· исследование и получение новых научно-технических достижений (если таковые отсутствуют), необходимых для создания и реализации, востребованных рынком или заказчиком инноваций (будем называть их инновационно направленными научно-техническими достижениями).

Если говорить о состоянии наукоемких отраслей в России, то наша страна, несмотря на переживаемые трудности, пока еще сохраняет передовые позиции по ряду наукоемких областей. Об этом свидетельствует то, что она входит в число мировых лидеров в ракетно-космической области, участвует в международных космических программах, поддерживает научную инфраструктуру для создания авиационно-космической продукции (наряду с США и объединенной Европой), а также конкурентоспособность военной авиации. Сохранены ядерные технологии, обеспечивающие проведение политики ядерного сдерживания в военной области и развитие атомной энергетики. Достаточно прочные позиции Россия занимает в области оптоэлектронных и лазерных технологий, поддерживает мировой уровень военной (в первую очередь – высокочастотной) радиоэлектроники. Высокие достижения имеются в области базовых технологий спецхимии и энергонасыщенных материалов для создания продуктов с параметрами, превышающими мировой уровень. В России успешно ведутся технологические разработки новых материалов (особенно высокопрочных, композиционных и высокотемпературных материалов), обеспечивающих возможность создания новых изделий с высоким комплексом заданных свойств, лидерство в титановом производстве. Мировому уровню соответствуют системы математического моделирования, получены впечатляющие результаты в бесклеточной биотехнологии производства белка. Вместе с тем существует достаточно глубокое отставание России по ряду технологических направлений, к которым, прежде всего, следует отнести информационные технологии, микронаноэлектронные технологии, технологии энергетики и энергосбережения, а также технологии обеспечения экологической безопасности. К тому же в России пока еще недостаточен опыт инновационной деятельности промышленных организаций в условиях рыночных отношений. Поэтому сегодня крайне важно, изучая и используя опыт стран с развитой рыночной экономикой, разрабатывать собственные научно-практические рекомендации для организации менеджмента инновационной деятельности в отдельной организации и экономике страны в целом.

1.2 Основные направления развития инновационной экономики России

Одним из тех, кто первый заявил о необходимости перехода к инновационному пути развития, был Президент РФ Д. А. Медведев на заседании президиума Государственного совета “О развитии инновационной системы Российской Федерации”. По его словам “успех на этом направлении для нас имеет ключевое значение. По сути, это решающее условие для долгосрочного роста нашей экономики, но с ростом связан и ощутимый рост качества жизни наших людей ”. [31]

И действительно, современный экономический рост характеризуется ведущим значением научно-технического прогресса и интеллектуализации основных факторов производства, присущих именно инновационной экономике. На долю новых знаний, воплощаемых в технологиях, оборудовании, образовании кадров, организации производства в развитых странах приходится от 70 до 80% прироста ВВП. Так же для современного экономического роста характерен переход к непрерывному инновационному процессу в практике управления. Проведение научно-исследовательских и опытно-конструкторских работ (далее НИОКР) занимает все больший вес в инвестициях, превышая в наукоемких отраслях расходы на приобретения оборудования и строительство. Постоянно растет доля расходов на науку и социально-экономическое развитие в ВВП развитых стран. Интенсивность НИОКР и качество человеческого потенциала определяет сегодня возможности и уровень экономического развития. В глобальной экономической конкуренции выигрывают те страны, которые обеспечивают благоприятные условия для научно-технического прогресса и развития инновационной экономики.

Но для развития инновационной экономики необходимо решить ряд задач. Во-первых, необходимо создание системной государственной политики, направленной на развитие наукоемкой отрасли, которая в течении уже полутора десятилетий, прошедших после перехода от директивного планирования к рыночной экономике фактически отсутствовало. Чтобы ее создать и правильно сориентировать, необходимо четкое понимание, с одной стороны закономерностей современного экономического роста, и с другой стороны, сравнительных национальных преимуществ, использование которых должно лечь в основу политики развития.

Во-вторых, необходимо резкое наращивание инвестиционной и инновационной активности. Для реальной модернизации экономики отечественные инвестиции в течение 15 лет должны расти на 18 % к предшествующему году. По оценкам С. Ю. Глазьева объем производственных инвестиций должен быть увеличен вдвое, а НИОКР впятеро. Сделать это надо в ближайшие время, поскольку вследствие износа производственных фондов, большая их часть может выбыть уже до конца текущего десятилетия. [6]

После того, как перед Российской экономикой была поставлена задача перехода на инновационный путь развития, актуальной стала задача выбора приоритетных направлений инновационного развития. Среди таких направлений можно выделить: освоение современных информационных технологий; развитие биотехнологий, в особенности генной инженерии и других направлений приложения микробиологических исследований; развитие нанотехнологий; развитие лазерных технологий; обновление парка гражданской авиации, износ которого достиг критической величины; комплексное развитие ракетно-космической промышленности; обновление оборудования электростанций, износ которого приближается к критическим пределам, а также модернизация существующих и строительство новых атомных станций; развитие технологий переработки и использования природного газа; развитие комплекса технологий ядерного цикла, расширение сферы их потребления; развитие современных транспортных узлов, позволяющих существенно улучшить скорость и надежность комбинированных перевозок; развитие жилищного строительства и модернизация ЖКХ с использованием современных технологий; развитие информационной инфраструктуры на основе современных систем спутниковой и оптоволоконной связи; применение технологий регенерации тканей, в том числе с использованием стволовых клеток, в медицине; оздоровление окружающей среды на основе современных экологически чистых технологий.

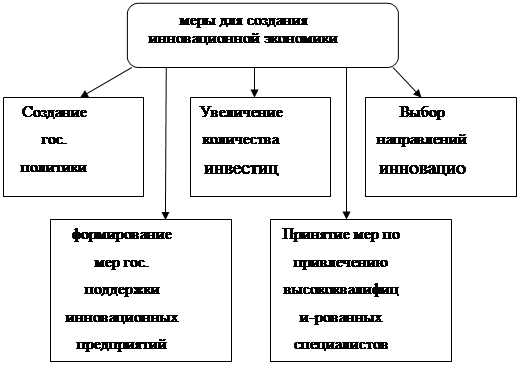

Но, к сожалению, имеющиеся механизмы инвестиционной деятельности неспособны решить эту задачу, а сложившаяся в России модель инвестирования характеризуется маломощностью, неэффективностью и примитивностью. Ни фондовый рынок, ни банковская система не выполняют своих функций по аккумулированию сбережений и их трансформации в инвестиции. Главными инвесторами являются сами производственные предприятия, на долю которых приходится более 60% всего объёма инвестиций, а государство практически прекратило поддерживать инвестиционные проекты. Изменению данной ситуации может способствовать ряд мер, которые может принять государство для поддержки инновационной сферы. К их числу относятся:

· Смешанное и прямое бюджетное финансирование инновационных проектов

· Бюджетное кредитование инновационных проектов

· Практика налоговых льгот и стимулирование инновационных проектов

· Формирование государственной системы страхования инновационных рисков для малых и средних фирм

· Создание крупных федеральных программ инновационного характера, охватывающего весь комплекс мер, необходимых для стимуляции и развития инновационного бизнеса.

Схема 1. Меры необходимые для создания инновационной экономики. (Разработано автором)

|

Так же одной из главных задач становится обучение высококвалифицированных специалистов. Ведь в условиях развития инновационной деятельности (в обществе с инновационной экономикой) совершенно меняется отношение к главной производительной силе общества - человеку высокоинтеллектуального, высокопроизводительного труда. Роль высококвалифицированных специалистов в инновационной экономике очень велика и постоянно будет расти. И потому современная концепция подготовки кадров должна содержать много нового, в центре внимания должно находиться становление, развитие и способность к самореализации творческой, креативной личности. Сегодня как никогда востребованы специалисты с постоянной нацеленностью на инициативу, на генерацию перспективных научно-технических нововведений, на изыскание путей и методов их практической реализации в инновациях, а также высококвалифицированные, высокоинтеллектуальные специалисты, системные менеджеры инновационного процесса. Их надо искать и находить, заботливо учить буквально с первых шагов бережно вести по жизненному пути. Следует совершенствовать систему непрерывного обучения и повышения квалификации кадров, интегрированной в систему производства инновационной продукции. Пора перестать рассматривать подготовку кадров, укрепление их творческого потенциала как издержки производства, а рассматривать её как долгосрочные инвестиции в устойчивое развитие предприятия, организации, региона, всей страны. Но обучить специалистов еще недостаточно, одной из главных задач является привлечение их к научным работам на территории Российской федерации, поскольку много наших одаренных специалистов работает зарубежом на благо других стран.

2. ПОВЫШЕНИЕ НАДЕЖНОСТИ РАБОТЫ СТРАХОВЫХ ОРГАНИЗАЦИЙ

2.1 Государственный контроль над страховой деятельности

Для того чтобы страхование стало весомым фактором развития инновационной экономики, ему должно быть присуще такое качество как надежность. Надежность важна, прежде всего, для потребителей страховых услуг, которые должны быть уверены в том, что страховые компании выполнят свои обязательства в любом случае (в том числе и банкротстве). Это важно для всех предприятий, но в большей степени для организаций, работающих в инновационной сфере. Поскольку эта область экономики и так подвержена огромному количеству рисков, то возможность неполучения страховых выплат просто неприемлема и в некоторых случаях может привести к банкротству. Гарантом надежности страховых компаний должно выступать государство. В связи с этим предлагается рассмотреть формы и методы государственного регулирования страховой деятельности.

Каждая отрасль обладает своими особенными характеристиками, параметрами, которые в значительной степени отражаются как на целевых установках процесса государственного регулирования, так и на выборе и степени активности использования определенных форм и инструментов. В нашем случае определение форм, инструментария государственного регулирования осуществляется применительно к страховой деятельности. Существенная специфика страхования как сферы предпринимательства, а также особенности российской практики, безусловно, накладывают свой отпечаток на содержание и формы государственного регулирования.

Так, к примеру, в современных условиях среди методов государственного регулирования страховой деятельности все большее значение приобретают косвенные. Суть этих методов при всем их многообразии состоит в том, что государство различными способами экономического воздействия регулирует страховую деятельность. К таким методам, в частности, относятся: формирование страхового интереса потенциальных потребителей страховых услуг; организация и защита добросовестной конкуренции на страховом рынке; создание инфраструктуры страхового рынка и системы подготовки кадров в области страхования; регулирование деятельности зарубежных страховщиков и страховщиков с преобладающей долей иностранного капитала на отечественном страховом рынке; создание благоприятных условий для инвестирования страховщиками своих резервов и других средств; принятии законов и других нормативных актов в области страхования; контроле уполномоченными государственными органами за соблюдением участниками страхового рынка законов и других нормативных актов; регулировании финансовой устойчивости страховщиков и обеспечении выполнения ими обязательств перед потребителями страховых услуг; контроле за уплатой субъектами страхового рынка налогов и сборов; наложении санкций на участников страхового рынка, не выполняющих установленные требования.

Кроме косвенных методов регулирования страховой деятельности, так же выделяют и прямые. Различие между прямым (административными) и косвенным (экономическими) методами государственного регулирования, состоит в том, что при использовании последнего воздействие оказывается на окружение, а не на объект регулирования, то есть воздействие оказывается опосредованное. Тем самым создаются благоприятные условия для развития какого-либо явления или наоборот — ограничивающие его действие. Иными словами, косвенные методы — это методы стимулирования. Например, налоговое регулирование. Прямые методы характеризуются большей степенью директивности. Прямое государственное воздействие осуществляется путем непосредственного "учреждения" определенного института, внедрения нормы, правила. Созданный таким образом институт по своему содержанию может быть экономическим явлением, хотя по форме реализации является правовым. В качестве такого образца может рассматриваться обязательное страхование. Вместе с тем, косвенные методы также могут быть основаны на административно-правовых актах. Таким образом, среди методов прямого государственного воздействия в отношении регулирования страховой деятельности можно выделить следующие:

♦ Государственное хозяйственное управление (экономическое администрирование).

♦ Административно-правовое регулирование (институциональное).

♦ Стратегическое и тактическое программирование и планирование.

♦ Регулирование финансовой деятельности (финансовое регулирование).

Государственное хозяйственное управление, или экономическое администрирование является одним из экономических методов прямого государственного регулирования. В основном оно представляет собой непосредственное, самое активное участие государства в экономической жизни общества. В рамках этого метода государство через свои уполномоченные органы выступает участником хозяйственных процессов. Институциональное или административно-правовое регулирование состоит в установлении определенных условий функционирования хозяйствующих субъектов, "правил игры" на страховом рынке. Это так называемое государственное вмешательство, задающее правовые рамки для экономических агентов на специализированных рынках. Посредством стратегического и тактического программирования и планирования государство определяет траекторию развития как экономической системы в целом, так и отдельных подсистем. Это нежесткий метод контролирующего государственного регулирования развития отрасли. Особое место в государственном регулировании занимают вопросы финансовой деятельности страховых организаций. Выделение специального метода государственного регулирования финансовой деятельности вызвано особой ограниченностью предмета регулирования — финансовых аспектов деятельности хозяйствующих субъектов. Финансовым регулированием этот метод можно назвать только при наличии определенных допущений: спектр вопросов, подлежащих государственному регулированию, находится в рамках функционирования финансовой микросистемы страховой компании. Введение такого ограничения объясняется существованием иных финансовых аспектов, выходящих за пределы данного метода как способа регулирования. В частности, государственное финансирование, представляющее собой один из моментов непосредственного государственного участия. А также регулирование деятельности иных субъектов финансовых отношений — банков, инвестиционных компаний и т.д. Эти аспекты регулирования объединены в метод денежно-кредитного регулирования, составляющий вкупе с регулированием финансовой деятельности в части налогового регулирования косвенные методы регулирования.

В отличие от прямых методов, методы косвенного государственного регулирования страхования опираются исключительно на финансово-экономические рычаги, определяют рыночные (межотраслевые), правила игры, управляют экономическими интересами хозяйствующих субъектов различных отраслей:

♦ Регулирование финансовой деятельности (в части налогового регулирования).

♦ Денежно-кредитное регулирование.

Косвенные методы регулирования страховой деятельности реализуются только через использование экономических мер. В свою очередь, методы прямого воздействия предполагают применение как административного, так и экономического влияния. Однако это не означает, что прямые, методы регулирования ограничивают свободу выбора рыночных регуляторов. Косвенные методы государственного регулирования не ограничивают свободы предпринимательского выбора. Регулирование, в какой бы форме ни осуществлялось, не может быть реализовано без установления определенных ограничений — административных или экономических. Административно-правовое воздействие, или институциональное регулирование направлено, прежде всего, на установление и надзор за соблюдением правил поведения всех участников страхового рынка. Особенностью административного регулирования является то, что оно не связано с созданием дополнительных материальных стимулов для их реализации. Экономическое воздействие, объединяющее косвенные и прямые методы, основано на использовании инструментов денежно-кредитной политики, бюджетно-налоговой системы, прогнозирования, программирования, таможенной политики. Они характеризуются большей результативностью и эффективностью по сравнению с административными, так как мотивация возникает не извне, а непосредственно внутри хозяйственной деятельности.

Но для более детального исследования механизма государственного регулирования страховой деятельности следует подробно остановиться на формах регулирования. Формы государственного регулирования страхования должны характеризоваться достаточной степенью детализации и в то же время обладать определенной комплексностью. В основе выделения самостоятельной формы государственного регулирования могут быть использованы критерии принадлежности формы к определенному субъекту регулирования, сфера регулирования, сфера деятельности и т.д. Поэтому к формам государственного регулирования страховой деятельности следует отнести:

♦ Страховой надзор;

♦ Лицензирование (квотирование);

♦ Обязательное страхование;

♦ Налогообложение;

♦ Контроль над платежеспособностью;

♦ Контроль над инвестиционной деятельностью;

♦ Контроль над ценообразованием;

♦ Государственное предпринимательство;

♦ Государственная контрактация;

♦ Государственное финансирование;

♦ Антимонопольное регулирование;

♦ Государственное программирование;

♦ Государственное планирование и прогнозирование;

♦ Регулирование ставки рефинансирования;

♦ Валютное регулирование.

Формы, методы и инструменты государственного регулирования страховой деятельности

[11]

| Методы |

Формы |

Инструменты |

Прямое

регулирование

|

Государственное

хозяйственное

управление

|

Государственное предпринимательство |

Государственная страховая организация, тендер, аккредитация, контракт |

| Государственная контрактация |

| Государственное финансирование |

Дотация, субсидия |

| Антимонопольное регулирование |

Тариф, квота, ограничения |

Административно-

правовое

регулирование

|

Страховой надзор |

Регистрация, лицензирование, нормативы, штрафы и т. д. |

| Лицензирование |

| Обязательное страхование |

Программирование

и планирование

|

Программирование |

Программы, перспективные и текущие индикативные планы |

| Планирование и прогнозирование |

Регулирование

финансовой

деятельности

|

Контроль над платежеспособностью |

Нормативы, лимиты, тарифы, налоги, ставки.

|

| Контроль над инвестиционной деятельностью. |

| Контроль над ценообразованием |

| Налогообложение |

Косвенное

регулирование

|

Денежно-

кредитное

регулирование

|

Регулирование ставки рефинансирования |

Ставка процента |

| Валютное регулирование |

Курс, котировки, паритет, аукцион |

Под страховым надзором подразумевается деятельность данного регулирующего субъекта в части собственно страховых операций, а именно соблюдение общегражданского и страхового законодательства, условий, правил страхования, кроме вопросов допуска к осуществлению страховой деятельности. Лицензирование, это форма контроля, включающая и специализированный контроль, и общий предпринимательский контроль, связанная с государственной регистрацией хозяйствующего субъекта. Обязательное страхование можно рассматривать и как государственную формализацию определенного вида страховой деятельности, и как обеспечение защиты особо опасных и социальных рисков. Такие формы государственного регулирования, как налогообложение, антимонопольное регулирование, государственное программирование и прогнозирование, валютное регулирование, существенной отраслевой специфики не имеют и, как правило, обладают самостоятельностью вследствие специфичности сферы регулирования. Неоспоримой особенностью обладают такие сферы, как инвестиционная деятельность, ценообразование. Они являются в основном прерогативой органов страхового надзора ввиду особой значимости для деятельности страховых организаций и для контрагентов, а также для регулирующих субъектов, а потому определены в отдельные формы государственного регулирования. Государственное предпринимательство не может рассматриваться изолированно от других форм регулирования, так как в основе заложено функционирование государственных субъектов хозяйствования. С одной стороны, обеспечивается гарантированная страховая защита особых рисков, с другой — оказывается стимулирующее воздействие на состояние страхового рынка. Государственная контрактация и государственное финансирование между собой связаны, но все, же это различные формы регулирования. Государственное финансирование может осуществляться через государственную контрактацию, но может представлять собой участие государства в убытках. Например, существует практика государственного погашения долгов (страховых обязательств) обанкротившихся страховых компаний. Кроме того, в рамках обязательного медицинского страхования государство обеспечивает страховую защиту определенных категорий граждан, что по существу означает "финансирование" (дотирование). В то время как контрактация означает заключение соглашения, одной из сторон которого является государство. Демонстрацией такой формы может служить любой договор страхования с государственной структурой (предполагается бюджетной).

Таким образом, обладая самостоятельностью, каждая из перечисленных форм основана на использовании определенных инструментов, посредством которых и достигается комплексность формы государственного регулирования. Действие того или иного инструмента требует отдельного изучения, поскольку зависит от многих факторов, в том числе и от исторических, национальных, институциональных и прочих условий. Кроме того весьма специфичен и эффект от действия определенного инструмента или формы регулирования.

2.2 Повышение уровня финансовой устойчивости и платежеспособности страховых компаний

Чтобы страховые компании могли являться полноправными участниками экономических отношений они должны удовлетворять требованиям финансовой устойчивости. Это проблема является еще более актуальной, если рассматривать страховые компании как фактор инновационного развития. Поскольку помощь инновационным предприятиям должны оказывать только финансово устойчивые компании с высоким уровнем платежеспособности, способные в любой ситуации ответить по своим обязательствам. Одной из главных причин, из-за которых страховой рынок развивается не так быстро как хотелось бы, и не занимает более весомое место в экономики страны, является недоверие к страховым компаниям со стороны страхователей и их низкая страховая активность и культура. Это обусловлено многими факторами, один из которых неэффективная экономическая политика некоторых страховых компаний, и невыполнение ими своих обязательств перед страхователями. Для решения этой проблемы необходимо повышать уровень финансовой устойчивости и платежеспособности страхователей. Финансовую устойчивость и платежеспособность страховых компаний, необходимо рассматривать, учитывая специфику их деятельности, поскольку экономические основы деятельности страховой организаций отличаются от других видов деятельности в условиях рынка. Отличия касаются, прежде всего, вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика. Основные источники формирования финансового потенциала страховой компании:

• оплаченный уставный капитал;

• страховые взносы (премии) клиентов;

• доходы от инвестиционной деятельности;

Уставный капитал обеспечивает финансовую устойчивость компании на момент ее создания и на начальный период деятельности, когда объем поступлений страховых премий невелик. Минимальный размер уставного капитала определяется действующим законодательством и учредительными документами компании. Он может быть использован как для обеспечения уставной деятельности, так и для покрытия расходов по страховым выплатам в случае недостаточности страховых резервов и страховых поступлений. В соответствии со ст. 25 Закона РФ «Об организации страхового дела в Российской Федерации» минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на проведение видов страхования иных, чем страхование жизни, должен составлять не менее 30 миллионов рублей, при проведении страхования жизни – не менее 60 миллионов рублей, при проведении исключительно перестрахования – не менее 120 миллионов рублей. Уставный капитал страховой компании – составная часть ее собственного капитала. Для определения роли собственного капитала страховой компании в обеспечении ее финансовой устойчивости рассмотрим структуру бухгалтерского баланса. В бухгалтерском балансе отражаются состояние средств предприятия и источники их формирования на конкретную дату: в активе – средства предприятия, в пассиве – источники их формирования. В состав активов включаются имущество страховой компании, в том числе основные средства, материальные ценности, денежные средства и затраты, отражаемые во втором разделе актива баланса, а также финансовые вложения. Анализ структуры активов позволяет выявить динамику развития страховой организации в целом. Прирост активов может свидетельствовать о росте деловой активности компании, однако только этого недостаточно, необходим более углубленный анализ с учетом структуры активов. Следует обратить внимание на величину дебиторской задолженности компании. Если анализ деятельности страховщика за несколько периодов (например, кварталов) показал, что дебиторская задолженность имеет тенденцию к росту, то это может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля над расчетами (со страхователями и прочими дебиторами), так и об увеличении сбора премий. Если прирост активов обеспечивается именно за счет собранной премии, то можно сделать вывод, что деятельность компании эффективна. В активе баланса показываются и финансовые вложения страховщика — как краткосрочные, так и долгосрочные. При прочих положительных показателях его деятельности рост доли вложений можно рассматривать как фактор, обеспечивающий регулярный доход страховой компании (естественно, при условии эффективной инвестиционной политики). Оценивая структуру актива баланса страховщика, нельзя забывать о том, что помимо имущества и денежных средств в активе находятся и убытки. Следует также обратить внимание и на состав активов страховщика. В нестабильной экономической ситуации их стоимость может резко понизиться, поэтому при покупке полиса долгосрочного страхования страхователь заинтересован не только в надежности страховщика на настоящий момент, но и в прогнозах на будущее. Пассив баланса состоит из собственного и заемного капитала. Заемный капитал представляет собой обязательства страховой компании, которые включают: страховые резервы; кредиты банков; заемные средства; привлеченные средства; арендные обязательства; резервы предстоящих платежей и расходов; расчетные обязательства по перестраховочным операциям; прочая кредиторская задолженность. Страховая деятельность обусловливает наличие значительной доли заемных средств в структуре пассивов. Чем больше величина заемных средств, тем шире возможности для получения прибыли, но и тем выше степень риска от невыполнения обязательств перед кредиторами, к группе которых и относятся страхователи. Для оценки платежеспособности страховой компании величина собственного капитала должна превышать объем ее обязательств, т.е. собственный капитал должен быть больше заемного. Структуру собственного капитала можно представить следующим образом:

• оплаченный уставный капитал;

• добавочный капитал;

• резервный капитал;

• фонды потребления;

• фонды накопления;

• нераспределенная прибыль.

Собственный капитал – это часть чистых активов страховой компании, которая является ее собственностью. При анализе платежеспособности в страховой практике используется понятие свободных активов – имущество страховой компании (основные средства, материальные ценности, денежные средства, финансовые вложения), свободное от любых обязательств (за исключением прав требований учредителей). Величина свободных активов – показатель, позволяющий оценить, сколько обязательств может принять на себя страховая компания без какого-либо ущерба для своей финансовой устойчивости. Следовательно, чем больше свободных активов, тем организация более устойчива к изменениям финансовых обстоятельств и платежеспособна. Страховые взносы (премии), уплачиваемые клиентами – основной источник формирования страхового фонда компании, предназначенного обеспечить страховую защиту страхователей и застрахованных лиц, а также возмещение расходов страховщика. Основная задача страхового фонда состоит в том, чтобы обеспечить страховую защиту страхователей и застрахованных лиц, а также обеспечить возмещение расходов страховщика. Страховой фонд создается в процессе формирования страхового портфеля. Страховой портфель – это совокупность заключенных договоров страхования, характеризующихся определенной страховой суммой. Он, по сути, является отражением обязательств страховщика перед страхователями. Создание устойчивого страхового портфеля выступает одной из важных целей страховой компании. Степень ответственности страховщика по принятым на себя договорам страхования должна соответствовать его финансовым возможностям. Для обеспечения финансовой устойчивости компании целесообразно создать страховой портфель с большим числом страховых договоров и невысокой степенью ответственности. Выплаты страхового возмещения по договорам страхования не должны отражаться на финансовом положении страховщика. Количество заключенных страховщиком договоров страхования не всегда свидетельствует об устойчивом финансовом положении. Значительное число клиентов, которого несложно достичь, например, предложив более низкие тарифы по сравнению с конкурентами, предлагающими аналогичные страховые услуги, еще не является показателем надежности компании:

1. во-первых, большой страховой портфель означает высокую сумму обязательств, а низкие страховые тарифы могут привести к тому, что собранных средств впоследствии может не хватить для выплат страхователям по договорам;

2. во-вторых, большая сумма обязательств может означать, что страховщику для получения дополнительных средств придется инвестировать временно свободные средства в рисковые объекты. Страхователь должен знать о том, что высокодоходные финансовые вложения зачастую означают и высокий риск. Кроме того, если страховщик в основном осуществляет краткосрочное страхование, то к его инвестициям предъявляется дополнительное требование – высокая ликвидность вложений. При необходимости страховщик должен иметь возможность за короткое время реализовать активы для выполнения своих обязательств перед страхователями.

Качество страхового портфеля – один из показателей, который нельзя игнорировать при оценке финансовых возможностей страховщика. Разнородность рисков при небольшой величине страхового портфеля может привести к непредсказуемости результатов из-за невозможности использовать в расчетах статистические закономерности, на основании которых и осуществляются актуарные расчеты. Причиной финансовой неустойчивости может также стать принятие страховщиком на себя большого числа однородных рисков на ограниченном страховом поле. Показатели собранной страховой премии необходимо оценивать в динамике по сравнению с предыдущими периодами деятельности компании. В целом, чем больше премий собирает страховая компания, тем больше она имеет клиентов. Если этот показатель чрезмерно высок, то необходимо удостовериться, принимает ли страховщик меры по поддержанию своей финансовой устойчивости, т.е. передает ли он часть премий в перестрахование. Если в страховой компании наблюдается тенденция к снижению темпа роста премий, то целесообразно выяснить причину этого (например, изменение поля деятельности и постепенное прекращение операций по данному виду страхования). Чтобы оградить себя от финансовых затруднений, страховые компании прибегают к помощи перестраховщиков. Страховщик определяет лимит собственного удержания для определенных групп рисков в соответствии со своими финансовыми возможностями. Часть риска, превышающую собственное удержание, страховая компания обязана передать в перестрахование. В результате принятия на себя большого числа одинаковых мелких рисков страховая компания может оказаться в ситуации, когда при чрезвычайных обстоятельствах все эти риски реализуются одновременно, т.е. происходит их кумуляция. Мелкие риски превращаются в один крупный, что приводит к возникновению больших убытков. В страховой практике кумуляция зачастую становится причиной банкротства страховщика, поскольку в этом случае для покрытия расходов требуется не только использовать все страховые резервы, но и собственный капитал.

Передача части рисков в перестрахование позволяет решить ряд важных проблем:

• стабилизация результатов деятельности страховщика за продолжительный период в случае отрицательных результатов по всему страховому портфелю в течение всего года;

• расширение масштаба деятельности (принятие на себя большого числа рисков) и повышение конкурентоспособности;

• защита собственных активов при неблагоприятных обстоятельствах.

Однако при этом страховая организация должна оценить экономическую эффективность данного решения. Специфической чертой процесса страхования является то, что в распоряжении страховщика в течение определенного срока находятся временно свободные от обязательств средства, которые могут быть размещены в инвестиции в целях получения дохода (ценные бумаги, недвижимость и другие объекты вложений). С момента поступления страховых взносов до выплаты возмещения проходит определенный период, который обусловливается сроком действия договора страхования. Страховые организации могут инвестировать как собственные средства, так и страховые резервы. Инвестиционный доход – дополнительный источник прибыли страховщика, кроме прибыли от проведения страховых операций. В результате прибыльной инвестиционной деятельности снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи. От эффективности и надежности размещения временно свободных средств зависит не только доход страховщика, но и его платежеспособность, т.е. возможность выплаты по всем своим обязательствам. В связи с этим размещение страховых резервов находится под жестким контролем со стороны государства. Страховая компания выполняет множество функций: заключение договоров страхования, расчет тарифных ставок, сбор взносов и принятие на себя страховой ответственности, формирование страховых резервов и их инвестирование в целях получения дохода, обработка и оплата предъявляемых претензий. Для проведения страховой деятельности компании необходимо обладать достаточной финансовой устойчивостью к страховому, финансовому, а также инвестиционному риску. Финансовая устойчивость подразумевает способность страховщика выполнять обязательства по договорам страхования, как в «нормальных», так и при неблагоприятных экономических условиях. Финансовую устойчивость страховой компании нельзя рассматривать на основании какого-либо одного показателя без учета взаимосвязей с другими. В зависимости от срока страхования приоритетное значение имеет текущее финансовое положение страховщика или результаты его деятельности на перспективу. Финансовая устойчивость страховой компании обеспечивается:

• размером оплаченного уставного капитала страховой компании;

• размерами страховых резервов;

• оптимальным портфелем размещения страховых резервов;

• системой перестрахования;

• обоснованностью страховых тарифов.

Величина страховых резервов должна полностью покрывать суммы предстоящих выплат по действующим договорам. Размер предстоящих выплат определяется на основе тщательного анализа операций страховщика и трудоемких математических расчетов. Чем точнее проведены эти расчеты, тем точнее величина страховых резервов будет соответствовать будущим выплатам по страховым случаям. Важной гарантией финансовой устойчивости страховой компании является наличие достаточных собственных средств. Они формируются из двух источников: за счет взносов учредителей и за счет прибыли, получаемой в результате хозяйственной деятельности. Для оценки финансовой устойчивости страховой компании используется целая система показателей и публикуемых рейтингов страховых компаний. За рубежом давно существуют специализированные рейтинговые агентства, которые регулярно публикуют рейтинги страховых компаний и аналитические обзоры их деятельности. Всемирно известными рейтинговыми агентствами в США являются Standard & Poor's, Moody's Investors, Fitch Investors, Duff & Phelps, в которые обращаются многие страхователи и инвесторы для получения рейтингов. К базовым показателям, на основании которых определяется рейтинг российских страховых компаний, относятся:

• абсолютный размер поступления страховых премий (по видам страхования);

• абсолютный размер собственных и приравненных к ним средств;

• отношение полученной страховой премии за минусом премии, переданной в перестрахование, к абсолютному размеру поступлений страховой премии по видам страхования;

• отношение показателя прибыли к собственным и приравненным к ним средствам плюс технические резервы по видам страхования;

• отношение показателя расходов на ведение дела к прибыли страховой компании или к сумме полученной страховой премии

Но при рассмотрении финансового состояния нельзя опираться только на рейтинги. Тем более что в последние время даже серьезные международные рейтинговые агентства не предоставляют достоверных и объективных данных. Так, к примеру, за три месяца до банкротства рейтинги Лемон Бразерс и Фани Мэй были не только положительными, но и оценивали финансовую устойчивость как надежную для инвестиций.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы. Если страховая организация не выполняет их, что определяется исходя из ее годового отчета, то контролирующие органы могут лишить фирму лицензии или приостановить ее деятельность. Финансовая устойчивость страховой компании в равной степени зависит как от достаточности собственного капитала, так и от адекватности страховых резервов принятым страховщиком на себя обязательствам. Страховые компании обязаны создавать страховые резервы, которые предназначены для выполнения ими взятых на себя обязательств по выплате страхового возмещения (страхового обеспечения) при наступлении страхового случая перед своими клиентами. Сформированные в необходимом для выполнения этих обязательств размере страховые резервы являются основой финансовой устойчивости страховщика и гарантией выплат для страхователей. Необходимо отметить, что если страховая компания осуществляет несколько видов страхования, то резервы по каждому виду формируются отдельно. Размеры технических резервов отражают неисполненные обязательства по договорам страхования на отчетную дату. Резервы исчисляются на основании расчетных данных о будущих убытках (страховых выплатах), так как они должны быть достаточными для их покрытия. Технические резервы – это учетное, аналитическое понятие, по своему характеру близкое к расходам будущих периодов. Кроме того, учитывается и возможность возникновения непредсказуемых убытков, для урегулирования которых создаются резерв катастроф и резерв колебания убыточности.

3. ПОВЫШЕНИЕ СТЕПЕНИ УЧАСТИЯ СТРАХОВЫХ ОРГАНИЗАЦИЙ В ИННОВАЦИОННОМ РАЗВИТИИ РОССИИ

3.1 Замена лицензирования страхованием

В инновационном развитии огромная роль отводится малому и среднему бизнесу. Это обусловлено, прежде всего, их ролью в экономике инновационно развитых стран. Для снятия барьеров, мешающих развитию малого и среднего бизнеса, Президент РФ Дмитрий Анатольевич Медведев издал указ о разработке ряда законопроектов. Одним из них является указ о создании нормативного акта, предполагающего замену лицензирования отдельных видов деятельности обязательным страхованием ответственности. [31] Сущность данного законопроекта заключается в том, что предприятия должны будут материально отвечать за ущерб, нанесенный им третьим лицам в ходе осуществления своей деятельности. Ущерб будет возмещаться страховой компанией, с которой предприятие заключило договор страхования ответственности.

Необходимость принятия данного закона не вызывает сомнения. Во-первых, замена, лицензирования страхованием поможет избежать бумажной волокиты, с которой сталкиваются предприятия при получении лицензии. Это очень важно для предприятий малого и среднего бизнеса, поскольку бумажная волокита и коррумпированность чиновников являются самыми весомыми факторами, из-за которых предприниматели не решаются заниматься тем или иным видом лицензируемой деятельности. Так же данный законопроект решает проблему коррумпированности чиновников, поскольку они уже не будут решать можно ли предприятию заниматься лицензируемым видом деятельности. Во-вторых, замена лицензирования страхованием поможет улучшить качество работ предприятий, занимающихся лицензируемым видом деятельности. Ведь в отличие от лицензии, которая выдается на длительный срок, и ежегодного подтверждения соблюдения стандартов и правил безопасности, страховка, в большинстве своем, выдается на год и подразумевает постоянное выполнение стандартов и правил безопасности. К тому же, чтобы страховка была дешевле, предприятие должно будет повышать безопасность выполнения работ оказание услуг и т. д. По этому предприятию станет выгодно направлять деньги на развитие качества и безопасности производства.

К тому же общепризнанно, что лицензирование, в ряде случаев, является неэффективным механизмом государственного регулирования экономической деятельности. По сути, это право чиновников разрешать предприятиям заниматься той или иной деятельностью. Это формальность, не оказывающая прямого влияния на бизнес, в отличие от страхования, которое очень хорошо показало себя на примере с туристическим бизнесом. Выдача лицензии превращается, по сути, в “прикармливание” коррумпированных чиновников, выдающих лицензии за взятки. Поэтому, замена лицензирования страхованием не только снижает давление, борется со взяточниством, но и повышает качество работы на предприятии, поскольку предприниматель начинает отвечать перед потребителем своими деньгами. Естественно, нельзя проводить полную замену лицензирования страхованием, особенно в тех случаях, когда от качества работы зависят жизни людей (разработка, производство и ремонт авиационной техники; производство, хранение и утилизация взрывчатых веществ; производство лекарств и т. д.). К видам деятельности, в которых может проводиться реформа относятся: перевозки внутренним водным транспортом грузов; погрузочно-разгрузочная деятельность применительно к опасным грузам на внутреннем водном транспорте; перевозки морским транспортом грузов; погрузочно-разгрузочная деятельность применительно к опасным грузам в морских портах; деятельность по осуществлению буксировок морским транспортом (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя); оказание услуг почтовой связи.

Но стоит отметить, что даже те немногочисленные предприятия, которые подпадают под действие законопроекта, столкнутся на практике с большими проблемами. В предложенном законопроекте страхование является вмененным (как известно, по Гражданскому кодексу обязательный вид страхования может вводиться только на основании отдельного закона), а это значит, что затраты на страхование ответственности не могут относиться на себестоимость, по тому что налоговый кодекс между тем предусматривает исключение из налогооблагаемой базы только затрат на обязательные виды страхования ответственности. При этом, закон предлагается ввести в действие с 1 июля 2009 г, в то время, как поправки в Налоговый кодекс, если они вдруг будут приняты, могут вступить только с начала календарного года. Таким образом, не исключено, что полгода такое страхование будут осуществляться "бывшими лицензиатами" из чистой прибыли. Вряд ли это вызовет у них восторг.

Большие претензии у страховщиков имеются и к самому тексту законопроекта, поскольку он вообще не стыкуется с действующим страховым законодательством. В предложенной форме, по мнению представителей страховых компаний, такое страхование не может быть интересно ядру рынка – компаниям, которые нацелены на устойчивую долгосрочную работу. Ведь, по сути, на страховщиков предлагается переложить ответственность за всю деятельность предпринимателей. Председатель совета директоров "Межотраслевого страхового центра" Николай Галагуза отметил, что в перечень покрываемых таким страхованием рисков вошли даже умышленные действия страхователя, хотя по Гражданскому кодексу этот риск не покрывается страхованием [32]. В итоге, прогнозируют представители компаний, это приведет к тому, что в этот сектор могут кинуться те, кто нацелен только на то, чтобы собрать деньги.

Кроме того, на российском страховом рынке до сих пор хватает примеров «псевдострахования», когда невероятно дешевый полис приобретается исключительно для успокоения надзирающих инстанций, хотя всем известно, что выплаты по такому контракту в случае наступления страхового случая либо смехотворно малы, либо практически нереальны. Подобный опыт, разумеется, никак не может применяться в цивилизованной деловой практике. Другой, не менее вероятный сюжет — повторение истории с ОСАГО, когда в погоне за «социальной направленностью» закона были проигнорированы реальные параметры убыточности, что привело некоторых страховщиков к банкротству.

В связи со сложившимися проблемами в законопроект, для его успешной работы, необходимо внести ряд поправок. Для начала предлагается перенести начало действия закона с 01.07.2009 на 01.01.2010. Необходимо это для того, чтобы правительство успело принять и разработать ряд поправок в Налоговый кодекс. Среди них должна быть поправка, позволяющая вычитать расходы на страхование ответственности предприятия перед третьими лицами из налогооблагаемой прибыли. Кроме того, отсрочка позволит провести серию консультаций с ведущими страховыми компаниями, которые помогут правительству улучшить законопроект. Так же следует внимательнее отнестись к списку компаний, которые будут заниматься данным видом страхования. Возможно, целесообразно будет допускать к страхованию только компании, хорошо зарекомендовавшие себя и работающие на рынке не один год.

3.2 Страхование инновационных рисков

Современная модель инновационного развития предполагает системную интеграцию научно-технической сферы в процессы экономического и социального развития общества. Только страны с динамично развивающимся научно-технологическим комплексом могут быть лидерами в мировой экономике. По экспертным оценкам, на долю новых знаний, воплощаемых в технологиях, услугах, оборудовании, квалификации кадров, организации производства, в развитых странах приходится подавляющая часть прироста валового внутреннего продукта.

Одним из факторов, сдерживающих развитие инновационного процесса в экономике России, является чрезмерно высокий уровень риска, что порождает необходимость определения путей его снижения различными методами, в том числе и путем создания системы страхования рисков инновационной деятельности, как условия, без которого нельзя обеспечить инновационный прорыв как государственных организаций, так и организаций других форм собственности.

Инновационная деятельность в большей степени, чем другие виды деятельности, сопряжена с риском, так как полная гарантия благополучного результата практически отсутствует. В крупных организациях этот риск, значительно меньше, так как перекрывается масштабами обычной хозяйственной деятельности (отлаженной и чаще всего диверсифицированной). В отличие от крупных компаний малые и средние организации более подвержены риску. Такое положение обусловлено, помимо особенностей самой инновационной деятельности, высокой зависимостью малых организаций от изменений внешней среды. Риск инновационной деятельности тем выше, чем более локализован инновационный проект, если же таких проектов много, и они в отраслевом плане рассредоточены, риск минимизируется, и вероятность успеха возрастает. При этом прибыль от реализации успешных инновационных проектов настолько велика, что покрывает затраты по всем остальным неудавшемся разработкам. В общем виде, риск в инновационной деятельности можно определить как вероятность потерь, возникающих при вложении организацией средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта.

Инновационный риск возникает при следующих ситуациях:

1. при внедрении более дешевого метода производства товара или оказания услуги по сравнению с уже использующимися. Подобные инвестиции принесут организации временную сверхприбыль до тех пор, пока организация является единственным обладателем данной технологии. В данной ситуации компания сталкивается с одним видом риска – возможной неправильной оценкой спроса на производимый товар;

2. при создании нового товара или оказании услуги на старом оборудовании. В данном случае к риску неправильной оценки спроса на новый товар или услугу добавляется риск несоответствия уровня качества товара или услуги в связи с применением оборудования, не позволяющего обеспечивать необходимое качество;

3. при производстве нового товара или оказании услуги с помощью новой техники и технологии. В данной ситуации инновационный риск включает риск того, что новый товар или услуга может не найти покупателя, риск несоответствия нового оборудования и технологии требованиям, необходимым для производства нового товара или услуги, риск невозможности продажи созданного оборудования, так как оно не соответствует техническому уровню, необходимому для производства новых товар.

Важнейшим методом снижения рисков инновационной деятельности является их страхование. Страхование – система экономических отношений, включающая образование специального фонда средств (страхового фонда) и его использование для преодоления и возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями) путем выплаты страхового возмещения и страховых сумм.

Страхуемый вид риска характерен для таких чрезвычайных ситуаций, когда существует статистическая закономерность их возникновения, т.е. определена вероятность убытка. С помощью страхования инновационная организация может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Вместе с тем страхованию, как правило, не подлежат риски, связанные с недобросовестностью партнеров. Данный метод минимизации риска имеет ряд ограничений:

1. высокий размер страхового взноса, устанавливаемый организацией при заключении договора страхования

2. некоторые риски не принимаются к страхованию (если вероятность наступления рискового события очень велика, страховые организации либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи).

Страхование инновационных рисков представляет собой защиту имущественных интересов субъекта экономики при наступления страхового события специальными страховыми компаниями за счет страховых фондов, получаемых за счет страховых фондов, формируемых ими путем получения страховых премий от страхователя, а также некоторых других дополнительных источников (в случае страхования политических рисков нередко за счет средств государственного бюджета), предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь физического лица, в пользу которого заключен договор страхования.

Страховщик является действительно “коммерческим” гарантом, так как предоставляет свои услуги за определенное вознаграждение (страховую премию, страховой взнос), причем в отличии от банка не требует контргарантии или иного надежного обеспечения.

В процессе страхования субъекту экономики может обеспечиваться защита по основным видам его инновационных рисков. Объем возмещения негативных последствий страховщиками определяется реальной стоимостью объекта страхования, страховой суммой и размером уплачиваемой страховой премии.

К сожалению, не многие страховые компании в данный момент готовы страховать инновационные риски, поскольку отечественный рынок не достаточно развит и в нем слабая конкуренция, страховщикам более выгодно работать в уже освоенных сегментах рынка. К тому же нет четко выраженного алгоритма страхования инновационных рисков. Разработка такого алгоритма должна быть всесторонне изучена и научно обоснованна. Она обязательно должна включать следующие пункты:

1. потребность рынка в новом инновационном продукте ;

2. наличие научно-материальной базы для разработки инновационного проекта;

3. наличие высококвалифицированного персонала способного решить поставленные задачи, в том числе и среди топ менеджеров;

4. уровень рисков, которые могут возникнуть при реализации проекта.

Так же страхование инновационных рисков будет намного привлекательнее для страховщиков, и дешевле для страхователей, если государство окажет поддержку этому направлению страхования. Правительству не стоит жалеть денег на науку, и если нет возможности или желания финансировать инновационные проекты напрямую, то это можно сделать через страховые компании, занимающиеся страхованием инновационных рисков. Считается возможным создание государственных страховых компаний, которые будут страховать инновационные риски малых и средних предприятий. Если такое кредитование будет осуществляться на льготных условиях, это не только поспособствует инновационному развитию экономики РФ, но и сможет увеличить долю малого и среднего бизнеса в ВВП страны. Так же можно предоставлять налоговые льготы страховым компаниям, занимающимся страхованием инновационных рисков. Считается возможным снижать налогооблагаемую базу на величину прибыли полученной страховщиком по договорам страхования инновационных рисков, естественно, если это повлечет снижение страховых премий.

3.3 Страхование экологических рисков

В процессе своей экономической деятельности некоторые инновационные предприятия, в связи со спецификой своей деятельности, могут отрицательно влиять на окружающую среду. К их числу можно отнести организации, работающие в атомной индустрии, разрабатывающие новые непроверенные способы добычи полезных ископаемых, предприятия космической индустрии и др. Кроме того, все инновационно развитые страны уделяют огромное внимание экологии, например во Франции или Германии практически отсутствуют предприятия загрязняющие экологию. Подобные фабрики и заводы уже давно вынесены в страны третьего мира и Китай.

Для того, чтобы Россия могла считаться инновационно развитой страной, ей тоже необходимо уделить внимание проблемам экологии. Одним из способов защиты окружающей среды является страхование экологических рисков. Страхование экологических рисков (экологическое страхование) - один из механизмов, который позволяет не только компенсировать вред, нанесенный природным объектам, здоровью населения, но и способствует предупреждению негативных экологических последствий хозяйственной деятельности различных компаний. Поскольку согласно действующему законодательству, предприятия и организации любой формы собственности обязаны из своих средств не только в полном объеме компенсировать ущерб, вызванный загрязнением окружающей среды, но и предотвращать возникновение нового. Однако у многих хозяйствующих субъектов, отсутствуют необходимые средства (или побудительные мотивы) на модернизацию производства устранение, и смягчение негативных последствий своей деятельности. Бюджетные же ассигнования на природоохранные нужды покрывают лишь незначительную часть затрат, необходимых для осуществления предупредительных, защитных и восстановительных мероприятий. Продолжается интенсивное загрязнение окружающей среды и истощение природно-ресурсного потенциала страны. А неблагоприятная экологическая ситуация, сложившаяся на значительной части территории России, и ее продолжающееся ухудшение приобрели «статус» угрозы национальной безопасности страны. Причина - недостаточная разработанность нормативно-правовой базы, регулирующей вопросы возмещения ущерба в сфере природопользования и охраны окружающей среды.

В западных странах экологическое страхование применяется уже давно. Так, в странах Евросоюза, США и Японии экологическим страхованием и перестрахованием занимаются компании GroupamaMutuelled'Assurance (Франция), Assurpol (Франция), SCOR (Франция), SchweizirischeNationaleVersicherungGesellschaft (Швейцария), SwissRe (Швейцария), Allianz (Германия), MunichRe (Германия), AIG (США), ChiyodaFireandMarineInsuranceCompany (Япония). Одним из передовых рынков в страховании ответственности за загрязнение окружающей среды считается рынок США, где наиболее полно и подробно разработаны страховые продукты в страховании экологических рисков и где сосредоточены основные компании занимающиеся страхованием таких рисков. В США страхование экологических рисков или страхование ответственности за загрязнение окружающей среды включает в себя различные виды имущественного страхования и страхования ответственности на случай загрязнения окружающей среды. К ним относятся:

1) страхование риска загрязнения окружающей среды от различного рода выбросовядовитых веществ в атмосферу или сбросов отходов производства в землю и реки;

2) страхование ответственности судовладельцев за утечку нефтепродуктов и загрязнение ими вод и побережья;

3) страхование ответственности за ущерб, причиненный третьим лицам в процессе мирного использования ядерной энергии.

Для определения экологического ущерба, т.е. ущерба, причиняемого окружающей среде, следует учитывать, что он включает в себя ущерб, нанесенный людям и их собственности, и ущерб, нанесенный природным элементам (почва, поверхностные и подземные воды, естественная среда обитания растений и животных, особые виды растений и животных). При этом ущерб, нанесенный людям и их собственности, включает в себя ущерб здоровью людей и материальный ущерб их собственности, а также ущерб, связанный с потерей дохода, прибыли, перерывом в производстве. Ущерб, нанесенный природным элементам, представляет собой ущерб, причиненный природной окружающей среде. Причинение вреда природной среде возникает в результате воздействия следующих факторов:

1. эмиссии, распространения или высвобождения и отложения любых твердых, жидких и газообразных веществ, переносимых в атмосфере, воде или почве;

2. создание условий для распространения запахов, шума, температурных колебаний или образование радиации, превышающей нормальные уровни.

Кроме того, в США существует необходимая нормативная база, которая предусматривает возмещение вреда нанесенного экологии. Американское законодательство предусматривает компенсацию за ущерб, причиненный окружающей среде и природным ресурсам. Компенсация за ущерб природным ресурсам обусловлена положениями 3 основных законов:

1. Закон о национальной политике в области экологии 1969 года (NationalEnvironmentalPolicyAct, Закон NEPA).

2. Закон об ответственности и компенсации ущерба, причиненного окружающей среде (ComprehensiveEnvironmentalResponse, CompensationandLiabilityAct, Закон CERCLA 1980 г.).

3. Закон о загрязнении нефтью (OilPollutionAct, Закон ОРА 1990 г.).

Эти законы устанавливают, что любое лицо, ответственное за загрязнение, обязано возместить ущерб окружающей среде помимо расходов по очистке. Закон NEPA — основной закон, признающий необходимость защиты окружающей среды от вредного воздействия загрязнения при строительстве дорог, плотин и других общественных проектов. По закону CERCLA, Агентство по защите окружающей среды (ЕРА) может вынести постановление о том, чтобы любое лицо, ответственное за загрязнение, возместило ущерб, нанесенный окружающей среде. Законом предусматривается, что ответственность лиц, причинивших ущерб природной среде, носит ретроактивный характер, т.е. если доказано, что лицо причинило ущерб, то оно признается ответственным независимо от времени причинения вреда. В случае недостаточной компенсации ущерба в дело вступает Суперфонд (Superfund), из средств которого будут возмещаться расходы по восстановлению окружающей среды. Суперфонд пополняется взносами страховых компаний США, занимающихся экологическим страхованием.

В США разработаны и действует ряд полисов по страхованию экологических рисков. Эти полисы заложили основу дополнительным видам страхования для удовлетворения различных потребностей страхователей:

1. полис страхования ответственности подрядчика за причинение вреда окружающей среде - дополняет стандартный полис по страхованию общей ответственности и предоставляет покрытие по убыткам, связанным с ответственностью за загрязнение во время работ при строительстве различных объектов;

2. полис страхования ответственности за ошибки и упущения специалистов по экологии впервые начал действовать в 1989 г. и был предназначен для тех специалистов по экологии, которым могли быть предъявлены претензии из-за их ошибок при проведении работ по оценке ущерба и экологическим консультациям (инженеры по экологии, лаборанты экологических испытаний, консультанты по экологии);

3. полис страхования ответственности по убыткам, связанным с применением асбеста и свинца;

4. полис страхования на случай расходов по восстановлению окружающей среды покрывает расходы, которые превышают ожидаемые или планируемые расходы при выполнении экологических чисток в данном районе;

5. полис страхования ответственности владельцев подземных хранилищ опасных веществ обеспечивает покрытие, которое соответствует требованиям Закона о восстановлении и охране естественных ресурсов.

Основы для развития в Российской Федерации экологического страхования заложены российскими законодательными актами, в первую очередь, законом от 10.01.2002 г. №7-ФЗ «Об охране окружающей среды». Опыт реализации положений нормативно-правовых актов федерального уровня, субъектов Российской Федерации в части возмещения экологического вреда, предоставления финансовых гарантий на случай его нанесения (закон от 21.07.1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов», от 29.11.1996 г. № 147-ФЗ «О космической деятельности», от 30.04.1999 г. № 81-ФЗ Кодекс торгового мореплавания Российской Федерации) позволяет говорить, что экологическое страхование является наиболее универсальным и перспективным инструментом гарантированного возмещения вреда окружающей среде.

Вместе с тем необходимо отметить, что до настоящего момента не удалось сформировать систему экологического страхования и его нормативно-правовое обеспечение. Основные причины:

1. нормативно-правовые акты, регулирующие деятельность большинства хозяйствующих субъектов, оказывающих негативное влияние на окружающую среду, не предусматривают предоставления гарантий на случай нанесения вреда природной среде;

2. отдельные нормативно-правовые акты содержат положения об использовании страхования для возмещения вреда окружающей природной среде, но в этих документах отсутствуют механизмы реализации;

3. ни один из действующих нормативно-правовых актов не осуществляет правовое регулирование в объеме, достаточном для практического внедрения экологического страхования.

Для развития в Российской Федерации экологического страхования необходимо проработать следующие направления:

· совершенствование нормативной правовой базы в области ответственности за причинение вреда окружающей среде и страхования экологических рисков;

· создание реальных экономических стимулов для развития экологического страхования через изменение налоговой политики;

· усиление контроля над деятельностью хозяйствующих субъектов - потенциальных причинителей вреда окружающей среде, как со стороны государственных органов, так и со стороны общественности, включая профсоюзные организации;

· повышение экологической сознательности всех заинтересованных сторон;

· повышение осведомленности о выгодах экологического страхования как инструмента обеспечения экологической безопасности всех заинтересованных сторон, основное внимание следует уделить популяризации экологического страхования среди законодателей, потенциальных причинителей вреда и в широких слоях общественности;

· совершенствование методологии оценки экологических рисков и ущербов, практическое применение уже разработанного инструментария;

· улучшение координации работы ведомств, занимающихся вопросами обеспечения безопасности населения и территорий, по развитию оценки и страхования экологических рисков;

· укрепление сообщества профессионалов в области экологического страхования с привлечением представителей страхователей.

Заключение

В ходе рассмотрения материалов данной работы мы еще раз убедились в актуальности темы. Огромное внимание страхованию, как фактору развития инновационной экономики уделяется и в правительстве и среди ученных. И действительно страхование, при достойной государственной поддержке может стать одним из главных факторов инновационного развития экономики.

Поэтому в соответствии с целью исследования первая глава научной работы посвящена исследованию основ и возможных путей развития инновационной экономики, оцениваются сильные и слабые стороны инновационных отраслей. Так же в первой главе раскрываются понятия инновации и инновационное развитие, рассматривается жизненный цикл инноваций.

Раскрывая необходимость инновационного развития, подчеркивается, что все экономически развитые страны относят к приоритетным задачам развитие инноваций и инновационных технологий. Кроме того, развитие инновационной экономики будет способствовать повышению уровня жизни населения РФ, поскольку будет развиваться медицина, наука и ЖКХ.

Рассматривая основные направления развития инновационной экономики, было отмечено, что хотя Россия и является одной из ведущих стран космической индустрии и военном авиастроении она значительно отстает по ряду других отраслей. Так среди приоритетных направлений инновационного развития можно выделить: лазерные, био и нано технологии, гражданскую авиации, генную инженерию. Так же автор пришел к выводу, что для развития инновационной экономики необходимо:

1. принять меры для создания государственной политики по развитию инновационной экономики

2. увеличить инвестиции на разработку и реализацию инновационных проектов

3. выбрать приоритетные направления в инновационном развитии

4. создать государственные проекты по финансированию из бюджета инновационных предприятий

5. обучать и привлекать высококвалифицированных специалистов к инновационным проектам

Во второй главе были рассмотрены государственный контроль над страховой деятельностью и финансовая устойчивость страховых компаний. При изучении первого пункта к формам государственного контроля были отнесены: страховой надзор, лицензирование, обязательное страхование, налогообложение, контроль над платежеспособностью, инвестиционной деятельностью, ценообразованием, антимонопольное регулирование. К методам были отнесены: правовое регулирование, программирование и планирование, регулирование финансовой деятельности и денежно-кредитное регулирование.

Изучая финансовую устойчивость страховых компаний, были рассмотрены источники формирования финансового потенциала страховых компаний. Среди источников выделяют: оплаченный уставный капитал, страховые взносы клиентов, доходы от инвестиционной деятельности. Так же была исследована структура собственного капитала страховщиков, которая подразделяется на: уставный капитал, добавочный капитал, резервный капитал, фонды потребления, фонды накопления и нераспределенную прибыль. В ходе исследования было рассмотрено влияние страхового портфеля на уровень финансовой устойчивости страховых организаций и перестрахование как фактор повышения платежеспособности страховщиков. Изучая рейтинги различных страховых компаний, как показатель их финансовой устойчивости, автор пришел к выводу, что свое мнение о финансовом состоянии страховых организаций нельзя основывать только на оценке рейтинговых агентств, поскольку эти оценки не всегда являются объективными.