Задача 1

Определить зависимость между фактором и результатирующим признаком по данным, приведенным в таблице. Рассчитать коэффициент корреляции, определить вид зависимости, параметры линии регрессии, корреляционное отношение и оценить точность аппроксимации. Выбор варианта осуществляется по последней цифре порядкового номера студента

Решение:

Построим расчетную таблицу

| N |

Расходы по эксплуатации машин и механизмов (тыс. ден. ед), X |

Основная заработная плата (тыс. ден. ед), Y |

XY |

X2 |

Y2 |

|

|

|

| 1 |

3,2 |

6,3 |

20,16 |

10,24 |

39,69 |

6,35 |

0,003 |

10,27 |

| 2 |

0,5 |

1,1 |

0,55 |

0,25 |

1,21 |

2,04 |

0,886 |

3,98 |

| 3 |

1,2 |

2,9 |

3,48 |

1,44 |

8,41 |

3,16 |

0,067 |

0,04 |

| 4 |

0,1 |

2,5 |

0,25 |

0,01 |

6,25 |

1,40 |

1,203 |

0,35 |

| 5 |

0,5 |

2,3 |

1,15 |

0,25 |

5,29 |

2,04 |

0,067 |

0,63 |

| 6 |

0,6 |

4,7 |

2,82 |

0,36 |

22,09 |

2,20 |

6,244 |

2,58 |

| 7 |

0,8 |

2,5 |

2 |

0,64 |

6,25 |

2,52 |

0,000 |

0,35 |

| 8 |

1,3 |

3,6 |

4,68 |

1,69 |

12,96 |

3,32 |

0,079 |

0,26 |

| 9 |

2,1 |

5 |

10,5 |

4,41 |

25 |

4,60 |

0,164 |

3,63 |

| 10 |

0,3 |

0,7 |

0,21 |

0,09 |

0,49 |

1,72 |

1,045 |

5,74 |

| 11 |

3,2 |

7 |

22,4 |

10,24 |

49 |

6,35 |

0,421 |

15,25 |

| 12 |

0,5 |

1 |

0,5 |

0,25 |

1 |

2,04 |

1,085 |

4,39 |

| 13 |

1,4 |

3,1 |

4,34 |

1,96 |

9,61 |

3,48 |

0,143 |

0,00 |

| 14 |

1,8 |

2,8 |

5,04 |

3,24 |

7,84 |

4,12 |

1,733 |

0,09 |

| 15 |

0,3 |

1,4 |

0,42 |

0,09 |

1,96 |

1,72 |

0,104 |

2,87 |

| 16 |

0,4 |

1 |

0,4 |

0,16 |

1 |

1,88 |

0,778 |

4,39 |

| 17 |

2,3 |

5,1 |

11,73 |

5,29 |

26,01 |

4,91 |

0,034 |

4,02 |

| 18 |

0,1 |

2,6 |

0,26 |

0,01 |

6,76 |

1,40 |

1,433 |

0,25 |

| 18 |

1,3 |

3,8 |

4,94 |

1,69 |

14,44 |

3,32 |

0,232 |

0,50 |

| 20 |

1,3 |

2,5 |

3,25 |

1,69 |

6,25 |

3,32 |

0,670 |

0,35 |

| сумма |

23,2 |

61,9 |

99,08 |

44 |

251,51 |

61,9 |

16,391 |

59,93 |

| среднее |

3,095 |

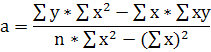

Вычислим коэффициент корреляции по формуле:

r

где X и Y- текущие значения наблюдаемых величин;

N- число наблюдений.

Получим:

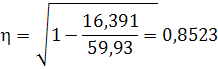

Коэффициент корреляции лежит в пределах 0£ / r /£ 1 . При положительном коэффициенте корреляции наблюдается прямая связь, т.е. с увеличением независимой переменной увеличивается и зависимая.

В нашем примере r = 0,852  связь тесная связь тесная

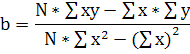

Вычислим уравнение регрессии:

- уравнение регрессии - уравнение регрессии

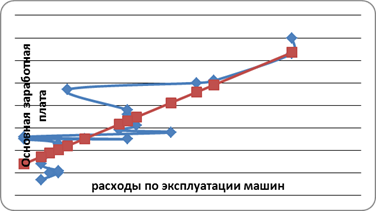

Построим корреляционное поле

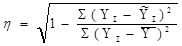

Теснота связи для аппроксимации криволинейных зависимостей определяется при помощи корреляционного отношения

r = r =

Дополнительной оценкой точности аппроксимации является средняя относительная ошибка аппроксимации. Линия регрессии - аппроксимирующая функция. Чем меньше E, тем точнее выбранная зависимость аппроксимирует существующую зависимость

Вычислим точность аппроксимации:

где Yi- наблюденное значение зависимой переменной ;

- рассчитанное по формуле значение; - рассчитанное по формуле значение;

- среднее значение; - среднее значение;

Вывод:

1. Между факторами имеется тесная связь.

2. Связь прямая

3. Прямолинейная зависимость лучше отображает связь.

Задача 2

2.1 По приведенным ниже данным – матрицы прибыли в зависимости от выбранной стратегии и состоянии факторов внешней среды, выбрать наиболее предпочтительную стратегию по критериям Лапласа, Вальда, Гурвица и Сэвиджа.

| Состояние факторов внешней среды |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

Критерий Лапласа.

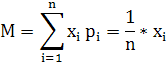

Критерием выбора стратегии выступает максимизации математического ожидания.

| Состояние факторов внешней среды |

М |

| Варианты стратегий |

1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

115 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

113 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

115 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

125 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

127 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

125 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

123 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

127 |

Вывод: В соответствии с критерием Лапласа стратегии СЕ и СИ характеризуются максимальным математическим ожиданием прибыли.

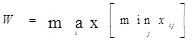

Критерий Вальда

В соответствии с критерием Вальда субъект, принимающий решение, избирает чистую стратегию, гарантирующую ему наибольший (максимальный) вариант из всех наихудших (минимальных) возможных исходов действия по каждой стратегии. На этой основе получается решение, определяемое как

Реклама

| Состояние факторов внешней среды |

min |

| Варианты стратегий |

1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

100 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

90 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

100 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

100 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

100 |

W = 100

Вывод: В соответствии с критерием рекомендуемые стратегии СА, СГ, СД, СЖ, СИ гарантируют максимальный результат (100) в самой неблагоприятной ситуации.

Критерий Гурвица

Согласно критерию Гурвица при выборе решения разумней придерживаться некоторой промежуточной позиции.В соответствии с этим компромиссным критерием для каждого решения определяется линейная комбинация минимального и максимального выигрышей

, ,

где a- показатель пессимизма-оптимизма, принимающий значения 0£ a£1,

Вывод: Согласно критерию Гурвица стратегия СЕ обеспечивает максимальное значение линейной комбинации

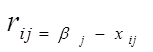

Критерий Сэвиджа

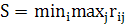

Чтобы оценить, насколько то или иное состояние природы влияет на исход в соответствии с критерием Сэвиджа вводится показатель риска(r ij), определяемый как разность между максимально возможным выигрышем при данном состоянии (Rj) и выигрышем при выбранной стратегии (Si)

; при ; при  , ,

где rij - показатель риска;

bj - максимально возможный выигрыш;

x ij - выигрыш при выбранной стратегии

На этой основе строят матрицу рисков, которая показывает "сожаление между действительным выбором и наиболее благоприятным, если бы были известны намерения природы". Затем выбирается такая стратегия, при которой величина риска принимает минимальное значение в самой неблагоприятной ситуации

| Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Без риска |

С риском |

Max rij |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

90 |

120 |

30 |

130 |

20 |

130 |

40 |

120 |

30 |

110 |

40 |

90 |

| Б |

110 |

80 |

90 |

60 |

150 |

0 |

120 |

50 |

120 |

30 |

100 |

50 |

80 |

| В |

150 |

40 |

150 |

0 |

100 |

50 |

90 |

80 |

100 |

50 |

90 |

60 |

80 |

| Г |

130 |

70 |

100 |

50 |

110 |

40 |

120 |

50 |

120 |

30 |

110 |

40 |

70 |

| Д |

150 |

40 |

110 |

40 |

110 |

40 |

100 |

70 |

130 |

20 |

150 |

0 |

70 |

| Е |

190 |

0 |

90 |

60 |

100 |

50 |

170 |

0 |

120 |

30 |

90 |

40 |

60 |

| Ж |

100 |

90 |

140 |

10 |

140 |

10 |

140 |

50 |

130 |

20 |

100 |

50 |

90 |

| З |

120 |

70 |

150 |

0 |

130 |

20 |

130 |

40 |

120 |

30 |

90 |

60 |

70 |

| И |

140 |

50 |

120 |

30 |

130 |

20 |

120 |

50 |

150 |

0 |

100 |

50 |

50 |

| мах |

190 |

150 |

150 |

170 |

150 |

150 |

S = 50

Вывод: В соответствие с критерием рекомендуемая стратегия СИ, выбирая её в самом худшем случаи наше сожаление не превысит 50.д.ед.

2.2При заданном распределении состояний факторов внешней среды определить стандартные статистические показатели (среднюю ожидаемую прибыль, дисперсию, коэффициент вариации прибыли) и обосновать выбор стратегии по индивидуальному отношению к риску.

| 0,2 |

0,4 |

0,1 |

0,2 |

0,05 |

0,05 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

Вычислим среднюю ожидаемую прибыль по формуле:

МА=100*0,2+120*0,4+130*0,1+130*0,2+120*0,05+110*0,05=118,5

МБ=110*0,2+90*0,4+150*0,1+120*0,2+120*0,05+100*0,05=108

МВ=150*0,2+150*0,4+100*01+90*0,2+100*0,05+90*0,05=127,5

МГ=130*0,2+100*0,4+110*0,1+120*0,2+120*0,05+110*0,05=112,5

МД=150*0,2+110*0,4+110*0,1+100*0,2+100*0,05+150*0,05=119

МЕ=190*0,2+90*0,4+100*0,1+170*0,2+120*0,05+90*0,05=128,5

МЖ=100*0,2+140*0,4+140*0,1+140*0,2+130*0,05+100*0,05=129,5

МЗ=120*0,2+150*0,4+130*0,1+130*0,2+120*0,05+90*0,05=133,5

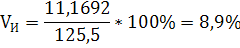

МИ=140*0,2+120*0,4+130*0,1+120*0,2+150*0,05+100*0,05=125,5

Вычислим среднее квадратичное (стандартное) отклонение:

где s - стандартное отклонение;

Ax - результат для вероятности Px;

a - среднее ожидаемое значение результата;

Реклама

Px - вероятность появления этого результата

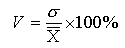

Коэффициент вариации используют для сравнения рассеивания двух и более признаков, имеющих различные единицы измерения. Коэффициент вариации представляет собой относительную меру рассеивания, выраженную в процентах. Он вычисляется по формуле:

, ,

где  - искомый показатель, - искомый показатель,  - среднее квадратичное отклонение, - среднее квадратичное отклонение,  - средняя величина. - средняя величина.

| 1 |

2 |

3 |

4 |

5 |

6 |

м |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118,5 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

108 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

127,5 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

112,5 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

119 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

128,5 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

129,5 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

133,5 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

125,5 |

Чем больше значение коэффициента вариации, тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.

Построим таблицу

| 1 |

2 |

3 |

4 |

5 |

6 |

м |

|

[М- ];[М+] ];[М+] |

V% |

| А |

100 |

120 |

130 |

130 |

120 |

110 |

118,5 |

10,61838 |

[107,88 ;129,12] |

8,95 |

| Б |

110 |

90 |

150 |

120 |

120 |

100 |

108 |

18,60108 |

[89,40 ;126,60] |

17,22 |

| В |

150 |

150 |

100 |

90 |

100 |

90 |

127,5 |

27,72634 |

[99,77 ;155,23] |

21,74 |

| Г |

130 |

100 |

110 |

120 |

120 |

110 |

112,5 |

11,77922 |

[100,72; 124,28] |

10,46 |

| Д |

150 |

110 |

110 |

100 |

130 |

150 |

119 |

18,9473 |

[100,05 ;137,95] |

15,92 |

| Е |

190 |

90 |

100 |

170 |

120 |

90 |

128,5 |

43,04358 |

[85,46 ;171,54] |

33,49 |

| Ж |

100 |

140 |

140 |

140 |

130 |

100 |

129,5 |

17,16828 |

[112,33 ;146,67] |

13,25 |

| З |

120 |

150 |

130 |

130 |

120 |

90 |

133,5 |

15,89811 |

[117,60 ;149,40] |

11,9 |

| И |

140 |

120 |

130 |

120 |

150 |

100 |

125,5 |

11,16915 |

[114,33 ;136,67] |

8,9 |

Вывод: на мой взгляд самая оптимальная стратегия СЕ, т.к во время кризиса мы потеряем много прибыли, но в тоже время в благоприятных условиях мы приобретем много прибыли.

|