Федеральное агентство по образованию РФ

Восточно-Сибирский государственный технологический университет

Институт Экономики и Права

Кафедра «Финансы и кредит»

Отчет

по преддипломной практике

в Бурятском отделении Сберегательного Банка России № 8601

Выполнила: Ошуркова Я.А.

студентка з/о шифр 355124

Научный руководитель:

Маланов В.И.

Улан-Удэ 2006

План

ВВЕДЕНИЕ

1. Характеристика деятельности Бурятского ОСБ №8601

1.1 История возникновения Сберегательного Банка России

1.2 Структура Бурятского ОСБ №8601

2. Оценка деловой активности отделения сбербанка

2.1 Расчет показателей деловой активности

2.2 Оценка изменений и факторов обусловивших изменения показателей деловой активности

3. Банковские услуги предоставляемые Бурятским ОСБ № 8106

3.1 Услуги для физических лиц

3.2 Услуги для юридических лиц

3.3 Перспективы развития банковского сектора р. Бурятии

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Высокая роль коммерческих банков в развитии рыночных отношений в России является причиной возрастающего числа исследований и публикаций на эту тему. Помимо проблем сугубо банковского характера, в последние годы всё чаще обсуждаются проблемы организации и развития банковской системы в целом, в том числе и организации управления отдельным коммерческим банком. Те руководители, которые постоянно совершенствуют работу своих банков, осуществляя различного рода нововведения, как правило, добиваются эффективной работы банка. Таким образом, нововведения (инновации) становятся основным средством развития банковских технологий и банковских услуг (продуктов), взаимосвязанных между собой.

Большинство из нововведений в российских банках осуществляются в русле мировой тенденции развития банковского дела. Формирование современной банковской системы можно разделить на два этапа. Первый – когда коммерческие банки строили свою работу на основе традиционных технологий, классических форм обслуживания и элементарного набора услуг. Однако, по мере усиления межбанковской конкуренции, роста профессионализма персонала банков и финансовой грамотности их клиентов начался второй этап их развития, когда стали заметны многие перемены в работе банков и, прежде всего, в технологии, культуре обслуживания клиентов, в появлении новых видов услуг. В это же время появляются первые исследования, обобщающие опыт работы коммерческих банков и в целом банковского сектора экономики России.

Реклама

В Бурятском отделении обслуживается свыше 5 тысяч юридических лиц. Корпоративными клиентами являются предприятия всех отраслей экономики, любых форм собственности и масштаба – от малого бизнеса до ведущих предприятий России и Бурятии.

Для юридических лиц и предпринимателей Бурятским отделением предоставляется весь спектр банковских услуг, развиваются современные формы банковского обслуживания, способствующие совместному развитию бизнеса с клиентами.

Активно развиваются самые современные формы банковского обслуживания - это системы удаленного управления средствами на счетах – «Клиент Сбербанк», с помощью которого клиенты осуществляют операции по своему счету, а также получает текущую информацию о состоянии счета, непосредственно из офиса без посещения операционного зала Банка.

Сохранность и своевременную транспортировку денежных средств и ценностей наших клиентов обеспечивает служба инкассации банка. Инкассация выручки и доставка денежной наличности позволяет клиентам оптимизировать работу своих торговых структур при высоком уровне безопасности работы с наличными денежными средствами.

По мере совершенствования технологий отделением постоянно расширяется спектр, предоставляемых банковских услуг, наращиваются объемы совершаемых сделок, увеличивается скорость и оперативность проведения операций.

1. Характеристика деятельности Бурятского ОСБ №8601

1.1 История возникновения Сберегательного Банка России

Более полутора столетий прошло со времени основания первых в России сберегательных касс. Указом императора Николая I от 30 октября 1841 года «по уважению пользы, какую могут приносить сберегательные кассы как в хозяйственном, так и в нравственном отношении», предусматривалось открыть сберегательные учреждения. Весной 1842 года открыли свои двери для посетителей первые кассы в Петербурге и Москве при Сохранных Казнах, а также в Одессе при Приказе общественного презрения. Позднее, в 1846-1860 гг., было учреждено еще 45 таких касс - почти во всех губернских городах страны. В 1860 году сберкассы переходят в ведение Госбанка России.

Решающей предпосылкой для дальнейшего развития сберегательного дела в стране явилась денежная реформа 1895-1897 гг., проведенная выдающимся государственным деятелем, Министром финансов России С.Ю. Витте. В результате проведенной реформы страна обрела твердую, свободно конвертируемую валюту.

Реклама

В рамках денежной реформы была перестроена вся кредитно-финансовая системы России, в том числе и сберегательные кассы.

С развитием сберегательного дела в нашей стране, стали организовываться сберегательные кассы в Забайкалье. До революции в Верхне-Удинском уезде в городе Верхнеудинске была только сберегательная касса №741 которая обслуживала весь уезд. После образования Бурятской АССР в начале 1924 года была открыта первая Советская Государственная трудовая сберегательная касса №301 и при конторе связи (ныне при Главпочтамте) касса первого разряда №301/01.

После XIV съезда ВКП(б) были расширены функции сберегательных касс, которые были привлечены к выполнению простейших банковских операций - переводных, аккредитивных, расчетных, комиссионных.

Сберегательные кассы начали обслуживать организации социалистического хозяйства, колхозы, совхозы, заготовительные организации.

В период Великой Отечественной Войны сберегательные кассы способствовали мобилизации денежных средств населения для финансирования военных расходов.

После войны в 1948 года был принят новый Устав, который внес изменения в их деятельность. Сберкассы стали осуществлять безналичные расчеты, перечислять заработную плату работникам на их счета.

С 1 января 1963 года система сберегательных касс была передана из ведения Министерства финансов СССР в ведение Госбанка СССР, и сбережения населения стали направляться на пополнение его кредитных ресурсов.

Последующие политические и экономические преобразования в стране привели к качественным изменениям и в банковской системе государства и в сфере вкладов. В 1987 году гострудсберкассы были преобразованы в Сбербанк СССР, который помимо населения стал обслуживать юридических лиц.

В 1991 году Сбербанк становится акционерным коммерческим банком, который сохранил за собой всю сеть ранее существовавших сберегательных касс, а потому сегодня банк имеет самую развитую филиальную сеть.

В настоящее время система Сбербанка представляет собой финансово-кредитный институт общегосударственного масштаба, политика которого направлена на его превращение в универсальный коммерческий банк, осуществляющий все виды банковских операций.

Сбербанк, являясь единственным банком, предоставляющим услуги на всей территории страны, активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Сбербанк - единственный из коммерческих банков России, вошедший в число 200 крупнейших кредитных институтов мира, в первую сотню европейских банков и ставший членом Всемирного института сберегательных касс (WSBI). Банк продолжает динамично развиваться. Из года в год растет объем привлеченных средств населения, количество предприятий, приходящих на обслуживание. Активно совершенствуя систему управления рисками и наращивания капитал, Банк делает все возможное для снижения рисков клиентов, доверивших ему свои средства.

1.2 Структура Бурятского ОСБ №8601

Сбербанк России –это универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Ориентируясь на многообразие клиентской базы, Сбербанк России осуществляет любые виды кредитования предприятий и организаций всех отраслей экономики, населения и органов государственной власти, эффективно размещая привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

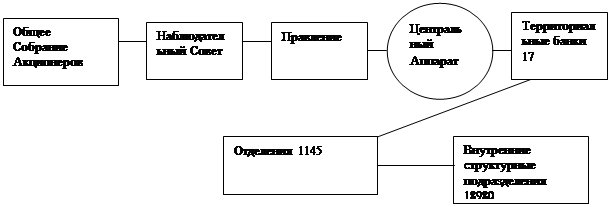

Сбербанк России имеет уникальную филиальную сеть, охватывающую всю территорию Российской Федерации. В структуре Банка 17 территориальных банков и 1511 отделений, а также 20250 структурных подразделений, в общей сложности это почти 22 тыс. точек обслуживания клиентов. В системе Сбербанка трудятся около 200 тыс. работников. (Сбербанк России. История, Современность, Перспектива. М.:2001).

Деятельность Сбербанка России регулируется законодательством Российской Федерации и осуществляется в соответствии с Федеральными Законами «Об акционерных обществах» и «О банках и банковской деятельности».

Высшим органом управления Сбербанка России является общее собрание акционеров, которое утверждает Устав Банка, избирает Наблюдательный Совет, принимает другие принципиальные решения.

Организационная структура Сбербанка России

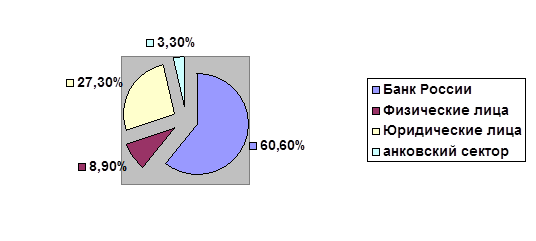

Контрольный пакет акций Сбербанка России принадлежит Банку России, а общее количество акционеров физических и юридических лиц, резидентов и нерезидентов превышает 233 тыс.Наблюдательный Совет осуществляет общее руководство деятельностью Сбербанка России, определяет стратегические приоритеты его развития и формирует Правление, которому делегированы полномочия по текущему управлению.

Бурятское ОСБ №8601 – филиал Сбербанка России – Байкальский Банк Сбербанка России.

Отделение – филиал Сбербанка России, организованно подчиненный Банку.

Головное отделение – филиал Сбербанка России, организованно подчиненный Банку, на который временно возложены дополнительные функции по организации, консолидации и координации деятельности других отделений Банка, функционирующих на территории, определенной в Положении об этом отделении.

Внутренние структурные подразделения – обособленные структурные подразделения Сбербанка России (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы), организованно подчиненные Банку или отделению.

Подразделения аппарата отделения – Управления, отделы, сектора, составляющие организованную структуру аппарата отделения.

Управление – подразделение аппарата отделения, решающее несколько связанных между собой задач по консолидации, организации и координации деятельности других отделений Банка, функционирующих на территории обслуживания головного отделения.

Отдел – специализированное подразделение аппарата отделения, решающее одну индивидуальную задачу или несколько связанных между собой задач.

Сектор – структурная единица аппарата отделения, выполняющая одну или несколько узкоспециализированных функций.

Нормативные акты и документы, регламентирующие порядок функционирования филиалов Сбербанка России и формирования их организационной структуры с учетом изменений и дополнений:

Инструкция Банка России от 23.07.98г. №75-И «О порядке применения Федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности»;

Устав Акционерного Коммерческого Сберегательного Банка Российской Федерации (ОАО);

Положение о филиале Акционерного Коммерческого Сберегательного Банка РФ (от 06.01.98г. №228/1-р).

Положение о филиале №8601 Акционерного Коммерческого Сберегательного Банка РФ – Бурятском отделении (06.01.98г. №228/1-р);

Методические рекомендации по формированию организационной структуры аппарата отделения Сбербанка России (№б/н от 21.12.00г.);

Порядок формирования организационной структуры аппарата территориального банка Сбербанка России (№654-р от 24.11.00г.);

Постановление Правления Сбербанка России №236 §8 от 04.11.00г. «О реорганизации филиалов Сбербанка России путем перевода территориальных банков в статус отделений, их переименовании, внесении изменений в Положения о филиале.

2. Оценка деловой активности отделения сбербанка

2.1 Расчет показателей деловой активности

Имея баланс банка за 2004 и 2005 годы проведём оценку деловой активности банка за соответствующий период времени, вычислив показатели используемые для оценки деловой активности:

Уровень доходных активов;

Общая кредитная активность;

Общая инвестиционная активность;

Доля инвестиций в доходных операциях;

Уровень привлеченных средств;

Доля межбанковских займов в привлеченных средствах;

Доля срочных депозитов в привлеченных средствах;

Коффициент использования привлеченных средств.

Таблица 2.1.1.

Баланс банка на 01.01.05 и 01.01.06

| 01.01. |

05 |

01.01. |

06 |

| № |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

| 010 |

Уставный фонд |

0,00 |

703 450 000,00 |

0,00 |

703 450 000,00 |

| 011 |

Резервный фонд |

0,00 |

32 175 000,00 |

0,00 |

35 375 500,90 |

| 012 |

Специальные фонды |

0,00 |

8 000 000,00 |

0,00 |

8 500 000,00 |

| 015 |

Износ основных средств |

0,00 |

1 400 330,00 |

0,00 |

2 091 780,20 |

| 016 |

Фонд экономического стимулирования |

0,00 |

30 530 400,00 |

0,00 |

33 207 350,50 |

| 018 |

Фонд экономического стимулирования производственного и социального развития |

0,00 |

25 370 560,00 |

0,00 |

31 000 500,00 |

| 019 |

Переоценка валютных средств |

280 753,00 |

0,00 |

372 994,00 |

0,00 |

| 01 |

Фонды банка |

280 753,00 |

800 926 290,00 |

372 994,00 |

813 625 131,60 |

| 031 |

Касса банка |

90 780 060,00 |

0,00 |

92 493 056,00 |

0,00 |

| 034 |

Собственные акции выкупленные у акционеров |

0,00 |

0,00 |

0,00 |

0,00 |

| 03 |

Денежные средства в кассах |

90 780 060,00 |

0,00 |

92 493 056,00 |

0,00 |

| 060 |

Наличная иностранная валюта и платежные документы в иностранной валюте |

340 394,00 |

0,00 |

317 257,00 |

0,00 |

| 06 |

Наличная иностранная валюта |

340 394,00 |

0,00 |

317 257,00 |

0,00 |

| 076 |

Расчеты по прочим иностр. операциям |

38 930 900,00 |

24 675 302,00 |

39 409 000,00 |

30 938 396,30 |

| 07 |

Текущие счета в ин. валюте и расчеты по инстр. операциям |

38 930 900,00 |

24 675 302,00 |

39 409 000,00 |

30 938 396,30 |

| 130 |

Средства городских, районных и сельских бюджетов |

0,00 |

3 509 440,00 |

0,00 |

3 120 674,00 |

| 13 |

Средства местных бюджетов |

0,00 |

3 509 440,00 |

0,00 |

3 120 674,00 |

| 142 |

Текущие счета учреждений и организаций состоящих на местных бюджетах |

0,00 |

90 153 878,00 |

0,00 |

101 300 993,00 |

| 14 |

Текущие счета и депозиты |

0,00 |

90 153 878,00 |

0,00 |

101 300 993,00 |

| 161 |

Счета коммерческих банков и др. кредитных учреждений |

35 707 095,00 |

1 310 212,00 |

36 908 056,00 |

1 277 046,36 |

| 169 |

Счета банков-корреспондентов |

59 630 340,00 |

2 530 270,00 |

61 011 195,00 |

2 968 712,45 |

| 16 |

Расчеты с кредитными учреждениями РФ |

95 337 435,00 |

3 840 482,00 |

97 919 251,00 |

4 245 758,81 |

| 170 |

Привлеченные средства Министерства финансов РФ |

0,00 |

7 500 675,00 |

0,00 |

22 460 665,69 |

| 17 |

Средства для финансирования кап. вложений |

0,00 |

7 500 675,00 |

0,00 |

22 460 665,69 |

| 180 |

Финансирование за счет привлеченных средств Минфина РФ |

6 900 930,19 |

0,00 |

20 982 107,00 |

0,00 |

| 18 |

Финансирование кап. вложений |

6 900 930,19 |

0,00 |

20 982 107,00 |

0,00 |

| 191 |

Вложения в акции акционерных обществ |

35 600 000,00 |

0,00 |

36 319 093,00 |

0,00 |

| 19 |

Операции с ценными бумагами |

35 600 000,00 |

0,00 |

36 319 093,00 |

0,00 |

| 461 |

Расчетные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (П) |

0,00 |

4 965 770,43 |

0,00 |

5 292 900,00 |

| 467 |

Расчетные счета акционерных обществ и обществ с ограниченной ответственностью (П) |

0,00 |

59 121 385,86 |

0,00 |

68 417 227,50 |

| 468 |

Расчетные счета малых предприятий созданных гражданами (П) |

0,00 |

42 709 411,30 |

0,00 |

44 861 386,00 |

| 46 |

Расчетные счета кооперативов и др. организаций |

0,00 |

106 796 567,59 |

0,00 |

118 571 513,50 |

| 471 |

Ссудные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (А) |

19 880 344,41 |

0,00 |

21 043 377,00 |

0,00 |

| 477 |

Ссудные счета акционерных обществ и обществ с ограниченной ответственностью (А) |

212 804 451,15 |

0,00 |

205 337 281,00 |

0,00 |

| 478 |

Ссудные счета малых предприятий созданных гражданами (А) |

121 619 532,20 |

0,00 |

115 068 650,00 |

0,00 |

| 47 |

Расчетные счета кооперативов и др. организаций |

354 304 327,76 |

0,00 |

341 449 308,00 |

0,00 |

| 586 |

Расчетные счета государственного строительного комитета |

0,00 |

640 339,29 |

0,00 |

709 345,00 |

| 58 |

Расчетные счета государственного строительного комитета |

0,00 |

640 339,29 |

0,00 |

709 345,00 |

| 601 |

Расчетные счета гос. комитетов по культуре |

0,00 |

629 993,00 |

0,00 |

640 200,00 |

| 609 |

Расчетные счета организаций прочих министерств |

0,00 |

3 581 174,00 |

0,00 |

4 393 115,35 |

| 60 |

Расчетные счета прочих отраслей |

0,00 |

4 211 167,00 |

0,00 |

5 033 315,35 |

| 611 |

Ссудные счета Министерства культуры РФ и государственных комитетов по культуре |

1 893 344,50 |

0,00 |

2 337 092,00 |

0,00 |

| 619 |

Пердприятий и организаций министерств и ведомств республик |

4 105 125,00 |

0,00 |

4 982 136,00 |

0,00 |

| 61 |

Ссудные счета прочих отраслей |

5 998 469,50 |

0,00 |

7 319 228,00 |

0,00 |

| 620 |

Кредиты не погашенные в срок |

354 525 472,00 |

0,00 |

395 407 343,00 |

0,00 |

| 62 |

Просроченная задолженностьпо краткосрочным ссудам в эксплуатационную деятельность |

354 525 472,00 |

0,00 |

395 407 343,00 |

0,00 |

| 643 |

Расчетные счета крестьянских хозяйств |

0,00 |

628 257,00 |

0,00 |

645 664,35 |

| 644 |

Расчетные счета предпринимателей осуществляющих свою деятельность с образованием юр. лица |

0,00 |

3 800 771,00 |

0,00 |

4 299 018,40 |

| 64 |

Расчетные счета арендаторов на групповой и индивидуальной аренде и крестьянских хозяйств |

0,00 |

4 429 028,00 |

0,00 |

4 944 682,75 |

| 653 |

Ссудные счета крестьянских хозяйств |

2 551 030,00 |

0,00 |

2 408 800,00 |

0,00 |

| 654 |

Ссудные счета предпринимателей осуществляющих свою деятельность с образованием юр. лица |

6 532 092,00 |

0,00 |

7 337 532,00 |

0,00 |

| 65 |

Ссудные счета арендаторов на групповой и индивидуальной аренде и крестьянских хозяйств |

9 083 122,00 |

0,00 |

9 746 332,00 |

0,00 |

| 695 |

Текущие счета профсоюзов |

0,00 |

2 094 102,12 |

0,00 |

2 231 010,00 |

| 69 |

Текущие счета профсоюзов |

0,00 |

2 094 102,12 |

0,00 |

2 231 010,00 |

| 700 |

Текущие счета общественных организаций |

0,00 |

8 991 304,00 |

0,00 |

10 039 905,00 |

| 70 |

Текущие счета прочих общественных организаций |

0,00 |

8 991 304,00 |

0,00 |

10 039 905,00 |

| 711 |

Вклады граждан |

0,00 |

138 539 900,00 |

0,00 |

150 447 099,00 |

| 712 |

Ссудные счета предпринимателей осуществляющих свою деятельность без образования юр. лица |

41 609 248,55 |

0,00 |

45 121 237,00 |

0,00 |

| 713 |

Вклады и депозиты государственных предприятий |

0,00 |

201 969 308,00 |

0,00 |

214 300 113,00 |

| 714 |

Вклады и депозиты кооперативов |

0,00 |

39 507 744,00 |

0,00 |

40 928 801,00 |

| 715 |

Текущие счета граждан занимающихся индивидуальной трудовой деятельностью |

0,00 |

592 300,00 |

0,00 |

531 899,00 |

| 716 |

Кредиты гражданам на потребительские цели |

115 977 700,00 |

0,00 |

107 347 566,00 |

0,00 |

| 71 |

Счета граждан по депозитным операциям |

157 586 948,55 |

380 609 252,00 |

152 468 803,00 |

406 207 912,00 |

| 722 |

Расчетные чековые книжки и справки |

0,00 |

1 579 602,00 |

0,00 |

1 980 834,00 |

| 723 |

Акцептные платежные поручения и расчетные чеки |

0,00 |

3 772 208,00 |

0,00 |

3 992 105,00 |

| 729 |

Инкассированная денежная выручка |

0,00 |

0,00 |

0,00 |

0,00 |

| 72 |

Средства в расчетах |

0,00 |

5 351 810,00 |

0,00 |

5 972 939,00 |

| 777 |

Долгосрочные ссуды кооперативам и малым предприятиям созданными гражданами |

7 359 448,00 |

0,00 |

7 206 604,00 |

0,00 |

| 77 |

Долгосрочные кредиты |

7 359 448,00 |

0,00 |

7 206 604,00 |

0,00 |

| 816 |

Средства банков и других кредитных учреждений перечисленные в фонд регулирования кредитных ресурсов банковской системы |

133 209 610,00 |

0,00 |

182 377 616,00 |

0,00 |

| 81 |

Разные средства и фонды специального назначения |

133 209 610,00 |

0,00 |

182 377 616,00 |

0,00 |

| 821 |

Счета банков для учета операций по расчетам чеками |

0,00 |

0,00 |

0,00 |

0,00 |

| 822 |

Кредиты предоставленные другим банкам |

10 534 411,00 |

0,00 |

0,00 |

0,00 |

| 823 |

Кредиты из других банков |

0,00 |

0,00 |

0,00 |

0,00 |

| 825 |

Средства перечисленные предприятиям для участия в их хозяйственной деятельности |

9 100 419,00 |

0,00 |

22 664 300,00 |

0,00 |

| 82 |

Ссуды на различные цели и выдачи за счет фондов социального назначения |

19 634 830,00 |

0,00 |

22 664 300,00 |

0,00 |

| 893 |

Расчеты между учреждениями одного банка по перечислению им кредитных ресурсов |

30 101 111,00 |

15 120 122,00 |

33 893 450,00 |

13 486 050,00 |

| 89 |

Расчеты между учреждениями Госбанка по эмиссионным операциям |

30 101 111,00 |

15 120 122,00 |

33 893 450,00 |

13 486 050,00 |

| 904 |

Прочие дебиторы и кредиторы |

25 770 311,00 |

11 609 774,00 |

36 566 540,00 |

12 979 999,00 |

| 908 |

Транзитные обороты при непосредственной корреспонденции счетов МФО и кассы |

0,00 |

0,00 |

0,00 |

0,00 |

| 90 |

Дебиторы и кредиторы |

25 770 311,00 |

11 609 774,00 |

36 566 540,00 |

12 979 999,00 |

| 920 |

Здания и сооружения |

8 490 600,00 |

0,00 |

8 543 450,00 |

0,00 |

| 921 |

Хозяйственный инвентарь |

87 408 343,00 |

0,00 |

77 600 309,00 |

0,00 |

| 925 |

Нематериальные активы |

313 001,00 |

0,00 |

300 938,00 |

0,00 |

| 92 |

Основные средства |

96 211 944,00 |

0,00 |

86 444 697,00 |

0,00 |

| 932 |

Дебиторы и кредиторы по кап. вложениям |

0,00 |

0,00 |

0,00 |

0,00 |

| 93 |

Расчеты по кап. вложениям банка |

0,00 |

0,00 |

0,00 |

0,00 |

| 940 |

Хозяйственные материалы |

3 570 222,00 |

0,00 |

3 684 373,00 |

0,00 |

| 941 |

Расходы будущих периодов |

3 022 902,00 |

0,00 |

3 007 554,00 |

0,00 |

| 942 |

Малоценные и быстроизнашивающиеся предметы |

991 100,00 |

0,00 |

1 224 508,00 |

0,00 |

| 943 |

Доходы будущих периодов |

0,00 |

25 709 432,00 |

0,00 |

25 602 038,00 |

| 944 |

Резервы под обеспечение вложений в ценные бумаги |

0,00 |

712 884,00 |

0,00 |

709 213,00 |

| 94 |

Расходы будущих периодов |

7 584 224,00 |

26 422 316,00 |

7 916 435,00 |

26 311 251,00 |

| 950 |

Отвлеченные средства за счет прибыли банков |

60 421 943,00 |

0,00 |

51 306 665,00 |

0,00 |

| 95 |

Отвлеченные средства |

60 421 943,00 |

0,00 |

51 306 665,00 |

0,00 |

| 960 |

Операционные и разные доходы |

0,00 |

28 730 304,00 |

0,00 |

35 883 502,00 |

| 96 |

Доходы банков |

0,00 |

28 730 304,00 |

0,00 |

35 883 502,00 |

| 970 |

Операционные и разные расходы |

20 920 407,00 |

0,00 |

21 708 882,00 |

0,00 |

| 971 |

Расходы на содержание аппарата управления |

8 651 300,00 |

0,00 |

9 002 953,00 |

0,00 |

| 979 |

Штрафы, пени, неустойки уплаченные |

600 500,00 |

0,00 |

753 334,00 |

0,00 |

| 97 |

Расходы банков |

30 172 207,00 |

0,00 |

31 465 169,00 |

0,00 |

| 980 |

Прибыли и убытки отчетного года |

0,00 |

34 522 287,00 |

0,00 |

35 982 204,00 |

| 98 |

Прибыли и убытки |

0,00 |

34 522 287,00 |

0,00 |

35 982 204,00 |

Итак, согласно балансу банка на 01.01.05 величины основных оценочных показателей банков в абсолютном выражении в 2004 году были равны:

1) Всего Активов банка = сумма значений по счетам 019, 03, 06, 07, 16, 18, 19, 47, 61, 62, 65, 71, 729, 77, 81, 82, 89, 90, 92, 93, 94, 95, 97, 98 по дебету = 280753 + 90780060 + 340394 + 38930900 + 95337435 + 6900930,19 + 35600000 + 354304327,76 + 5998469,50 + 354525472 + 9083122 + 157586948,55 + 7359448 + 133209610 + 19634830 + 30101111 + 25770311 + 96211944 + 7584224 + 60421943 + 30172207 = 1,560,134,440.00 руб.

2) Всего Пассивов банка = сумма значений по счетам 01, 07, 13, 14, 16, 17, 46, 58, 60, 64, 69, 70, 71, 72, 82, 89, 90, 93, 94, 96, 98 по кредиту = 800926290 + 24675302 + 3509440 + 90153878 + 3840482 + 7500675 + 106796567,59 + 640339,29 + 4211167 + 4429028 + 2094102,12 + 8991304 + 380609252 + 5351810 + 15120122 + 11609774 + 26422316 + 28730304 + 34522287 = 1,560,134,440.00 руб.

3) Активы приносящие доход = сумма счетов 19, 47, 62, 71, 77, 82 по дебету = 35600000 + 354304327,76 + 354525472 + 157586948,55 + 7359448 + 19634830 = 929,011,026.31 руб.

4) Ссуды = сумма счетов 47, 71, 77 по дебету = 354304327,76 + 157586948,55 + 7359448 = 519,250,724.31 руб.

5) Инвестиции = сумма счетов 19, 825 по дебету = 35600000 + 9100419 = 44,700,419.00 руб.

6) Привлеченные средства = Всего Пассивов - сумма счетов 01, 07, 161, 821, 89, 94, 96, 98 по кредиту = 1,560,134,440.00 - (800926290 + 24675302 + 1310212 + 15120122 + 26422316 + 28730304 + 34522287) = 653,102,909.00 руб.

Межбанковские займы = сумма счетов 751, 809, 823, 824 по кредиту = 0.00 руб.

Срочные депозиты = сумма счетов 170, 711, 713, 714 по кредиту = 7500675 + 138539900 + 201969308 + 39507744 = 387,517,627.00 руб.

Таким образом, показатели деловой активности отделения Сбербанка за 2004 год будут иметь следующий вид:

A) Уровень доходных активов = 100% * Активы приносящие доход / Всего Активов = 100% * 929011026,31 / 1560134440 = 59,55%

B) Общая кредитная активность = 100% * Ссуды / Всего Активов = 100% * 519250724,31 / 1560134440 = 33,28%

C) Общая инвестиционная активность = 100% * Инвестиции/Всего Активов = 100% * 44700419 / 1560134440 = 2,87%

D) Доля инвестиций в доходных операциях = 100% * Инвестиции / Активы приносящие доход = 100% * 44700419 / 929011026,31 = 4,81%

E) Уровень привлеченных средств = 100% * Привлеченные средства / Всего Пассивов = 100% * 653102909 / 1560134440 = 41,86%

F) Доля межбанковских займов в привлеченных средствах = 100% * Межбанковские займы/Привлеченные средства = 100%*0,00/653102909 = 0%

G) Доля срочных депозитов в привлеченных средствах = 100% * Срочные депозиты / Привлеченные средства = 100% * 387517627 / 653102909 = 59,33%

H) Коэффициент использования привлеченных средств = 100% * Ссуды / Привлеченные средства = 100% * 519250724,31 / 653102909 = 79,51%

Величины основных оценочных показателей банков в абсолютном выражении в 2005 году были равны:

1) Всего Активов банка = сумма значений по счетам 019, 03, 06, 07, 16, 18, 19, 47, 61, 62, 65, 71, 729, 77, 81, 82, 89, 90, 92, 93, 94, 95, 97, 98 по дебету = 372994 + 92493056 + 317257 + 39409000 + 97919251 + 20982107 + 36319093 + 341449308 + 7319228 + 395407343 + 9746332 + 152468803 + 7206604 + 182377616 + 22664300 + 33893450 + 36566540 + 86444697 + 7916435 + 51306665 + 31465169 = 1,654,045,248.00 руб.

2) Всего Пассивов банка = сумма значений по счетам 01, 07, 13, 14, 16, 17, 46, 58, 60, 64, 69, 70, 71, 72, 82, 89, 90, 93, 94, 96, 98 по кредиту = 813625131,60 + 30938396,30 + 3120674 + 101300993 + 4245758,81 + 22460665,69 + 118571513,50 + 709345 + 5033315,35 + 4944682,75 + 2231010 + 10039905 + 406207912 + 5972393 + 13486050 + 12980545 + 26311251 + 35883502 + 35982204 = 1,654,045,248.00 руб.

3) Активы приносящие доход = сумма счетов 19, 47, 62, 71, 77, 82 по дебету = 36319093 + 341449308 + 395407343 + 152468803 + 7206604 + 22664300 = 955,515,451.00 руб.

4) Ссуды = сумма счетов 47, 71, 77 по дебету = 341449308 + 152468803 + 7206604 = 501,124,715.00 руб.

5) Инвестиции = сумма счетов 19, 825 по дебету = 36319093 + 22664300 = 58,983,393.00 руб.

6) Привлеченные средства = Всего Пассивов - сумма счетов 01, 07, 161, 821, 89, 94, 96, 98 по кредиту = 1654045248 - (813625131,60 + 30938396,30 + 1277046,36+13486050+26311251+ 35883502 + 35982204) = 727,480,063.04 руб.

Межбанковские займы= сумма счетов 751, 809, 823, 824 по кредиту = 0 руб

Срочные депозиты = сумма счетов 170, 711, 713, 714 по кредиту = 22460665,69 + 150447099 + 214300113 + 40928801 = 428,136,678.69 руб.

Показатели деловой активности банка за 2005 год:

A) Уровень доходных активов = 100% * Активы приносящие доход / Всего Активов = 100% * 955515451 / 1654045248 = 57,77%

B) Общая кредитная активность = 100% * Ссуды / Всего Активов = 100% * 501124715 / 1654045248 = 30,3%

C) Общая инвестиционная активность = 100% * Инвестиции/Всего Активов = 100% * 58983393 / 1654045248 = 3,57%

D) Доля инвестиций в доходных операциях = 100% * Инвестиции / Активы приносящие доход = 100% * 58983393 / 955515451 = 6,17%

E) Уровень привлеченных средств = 100% * Привлеченные средства / Всего Пассивов = 100% * 727480063,04 / 1654045248 = 43,98%

F) Доля межбанковских займов в привлеченных средствах = 100% * Межбанковские займы/Привлеченные средства=100% * 0 / 727480063,04= 0%

G) Доля срочных депозитов в привл. средствах=100*Срочные депозиты / Привлеченные средства = 100% * 428136678,69 / 727480063,04 = 58,85%

H) Коэффициент использования привлеченных средств = 100% * Ссуды / Привлеченные средства = 100% * 501124715 / 727480063,04 = 68,89%

2.2 Оценка изменений и факторов обусловивших изменения показателей деловой активности

Таблица 1.2.1.

Сравнение результатов работы банка 2004-2005 г.

| Показатель |

2004 год |

2005 год |

Абсолютный прирост |

Темп роста |

| Пассивы банка |

1 560 134 440,00 |

1 654 045 248,00 |

93 910 808,00 |

106,02 |

| Активы банка |

1 560 134 440,00 |

1 654 045 248,00 |

93 910 808,00 |

106,02 |

| Активы приносящие доход |

929 011 026,31 |

955 515 451,00 |

26 504 424,69 |

102,85 |

| Ссуды |

519 250 724,31 |

501 124 715,00 |

-18 126 009,31 |

96,51 |

| Инвестиции |

44 700 419,00 |

58 983 393,00 |

14 282 974,00 |

131,95 |

| Привлеченные средства |

653 102 909,00 |

727 480 063,04 |

74 377 154,04 |

111,39 |

| Межбанковские займы |

0,00 |

0,00 |

0,00 |

0,00 |

| Срочные депозиты |

387 517 627,00 |

428 136 678,69 |

40 619 051,69 |

110,48 |

По данным баланса можно видеть, что в 2005 году произошел существенный отлив средств по сравнению с 2004 годом на расчетных счетах акционерных обществ и обществ с ограниченной ответственностью (на 7,5 млн. руб), расчетных счетах малых предприятий созданных гражданами (на 6,6 млн. руб). Кредитов гражданам выдано меньше на 8,6 млн. Кредитов другим банкам не было предоставлено вообще, тогда как в предыдущем году их величина составляла 10,5 млн. Стоимость хозяйственного инвентаря, также относящегося к активам банка сократилась на 9,8 млн. Кроме того, на 9,1 млн. рублей сократились средства по счету «отвлеченные средства за счет прибыли банков».

В целом отлив средств по всем счетам, относящимся к активам составил 51,3 млн. рублей. Однако общего снижения величины активов не случилось так как, одновременно происходило увеличение средств в кассе (1,7 млн. руб.); рост величины расчетов с кредитными учреждениями РФ составил 2,6 млн. руб., финансирования за счет привлеченных средств Минфина РФ - 14,1 млн. руб.; задолженность по кредитам не погашенным в срок выросла на 40,9 млн. руб.; рост средств ссудных счетов предпринимателей без образования юридического лица – 3,5 млн. руб., разные средства фондов специального назначения выросли на 49,2 млн. руб., возросло количество ссуд выданных из фонда социального назначения (на 3 млн. руб.); рост расчетов по эмиссионным операциям составил 3,8 млн. руб., средства кредиторов выросли на 10,8 млн. руб. Таким образом, величина активов банка выросла на 93,9 млн. руб.

Объемы пассивов банка также возросли, в основном, из-за увеличения резервного фонда банка на 3,2 млн. руб., фонда экономического стимулирования – на 2,7 млн. руб., фонда производственного и социального развития – на 5,6 млн. руб. Расчеты по иностранным операциям выросли на 6,3 млн. руб., текущие счета и депозиты выросли на 11,1 млн. руб., средства для финансирования капитальных вложений – на 15 млн. руб., разные счета кооперативов и других организаций – на 11,8 млн. руб., счета граждан по депозитным операциям – на 25,6 млн. руб., операционные и разные доходы – на 7,2 млн. руб.

Рост активов приносящих доход в 2005 году был несущественным – 102,9 % (+26,5 млн. руб). На более высокие темпы роста активов приносящих доход не повлияло даже то, что участие банка в хозяйственной деятельности других коммерческих организаций и предприятий возросли в 2,5 раза (с 9,1 до 22,7 млн. руб), а задолженность по ссудам на 40,9 млн. руб. (с 354,5 до 395,4 млн. руб).

На небольшой рост активов приносящих доход повлияло снижение объема банковских ссуд с 519,3 до 501,1 млн. руб., а также то, что не происходило кредитования других банков, тогда как по итогам 2004 года эта статья в активах банка составляла 10,5 млн. руб.

Снижение объема банковских ссуд произошло, в основном, за счет падения средств по ссудным счетам акционерных обществ и обществ с ограниченной ответственностью с 212,8 до 205,3 млн. руб., по счетам малых предприятий со 121,6 до 115,1 млн. руб., кроме того, выдано меньше кредитов гражданам на потребительские цели на 8,7 млн. руб. (116 млн. руб. в 2004 году против 107,3 млн. руб. в 2005).

Объем инвестиций возрос с 44,7 до 59 млн. руб. (темп роста составил 132 %). Наибольший прирост дало увеличение средств перечисленных предприятиям и организациям для участия в их хозяйственной деятельности с 9,1 до 22,7 млн. руб. Кроме этого вложения в акции акционерных обществ увеличились с 35,6 до 36,3 млн. руб., что в сумме и представляет 14,3 млн. руб.

Объем привлеченных средств банка увеличился на 11,4 % с 653,1 млн. руб. в 2004 году до 727,5 млн. руб. в 2005.

Таблица 2.2.2

Привлеченные средства банка 2004-2005 г. ( млн. руб.)

| 2004 |

2005 |

Абс (млн. руб.) |

ТР (в %) |

| Расчеты по прочим иностр. Операциям |

24,7 |

30,9 |

6,2 |

125,1% |

| Средства городских, районных и сельских бюджетов |

3,5 |

3,1 |

-0,4 |

88,6% |

| Текущие счета учреждений и организаций состоящих на местных бюджетах |

90,2 |

101,3 |

11,1 |

112,3% |

| Счета банков-корреспондентов |

2,5 |

2,97 |

0,47 |

118,8% |

| Привлеченные средства Министерства финансов РФ |

7,5 |

22,5 |

15 |

300% |

| Расчетные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (П) |

4,97 |

5,3 |

0,33 |

106,6% |

| Расчетные счета акционерных обществ и обществ с ограниченной ответственностью (П) |

59,1 |

68,4 |

9,3 |

115,7% |

| Расчетные счета малых предприятий созданных гражданами (П) |

42,7 |

44,9 |

2,2 |

105,2% |

| Расчетные счета государственного строительного комитета |

0,64 |

0,71 |

0,07 |

110,9% |

| Расчетные счета гос. комитетов по культуре |

0,63 |

0,64 |

0,01 |

101,6% |

| Расчетные счета организаций прочих министерств |

3,6 |

4,4 |

0,8 |

122,2% |

| Расчетные счета крестьянских хозяйств |

0,63 |

0,65 |

0,02 |

103,2% |

| Расчетные счета предпринимателей осуществляющих свою деятельность с образованием юр. Лица |

3,8

|

4,3 |

0,5 |

113,2% |

| Текущие счета профсоюзов |

2,1 |

2,2 |

0,1 |

104,8% |

| Текущие счета общественных организаций |

8,99 |

10,0 |

1,01 |

111,2% |

| Вклады граждан |

138,5 |

150,4 |

11,9 |

108,6% |

| Вклады и депозиты государственных предприятий |

201,97 |

214,3 |

12,33 |

106,1% |

| Вклады и депозиты кооперативов |

39,5 |

40,9 |

1,4 |

103,5% |

| Текущие счета граждан занимающихся индивидуальной трудовой деятельностью |

0,59 |

0,53 |

-0,06 |

89,8% |

| Расчетные чековые книжки и справки |

1,6 |

1,98 |

0,38 |

123,8% |

| Акцептные платежные поручения и расчетные чеки |

3,8 |

3,99 |

0,19 |

105% |

| Прочие дебиторы и кредиторы |

11,6 |

12,98 |

1,38 |

111,9% |

Как видно из таблицы на величину привлеченных средств в наибольшей степени повлияли привлеченные средства Министерства финансов РФ. Так, если в 2004 году величина этих средств составляла 7,5 млн. руб., то в 2005 году она возросла в 3 раза и составляет 22,5. Кроме того, на 25,1% возросло количество расчетов по иностранным операциям (+6,2 млн. руб.), на 11,1 млн. руб. увеличилось количество денежных средств на счетах организаций состоящих на местных бюджетах, на счетах акционерных обществ и обществ с ограниченной ответственностью – на 9,3 млн. руб., сумма вкладов граждан увеличилась на 11,9 млн. руб., вкладов и депозитов государственных предприятий – на 12,33 млн. руб.

Объём срочных депозитов в 2005 году превысил объёмы срочных депозитов 2004 года на 40,6 млн. руб.

Таблица 2.2.3

Срочные депозиты 2004-2005 г. (млн. руб.)

| 2004 |

2005 |

Абс (млн. руб.) |

ТР (в %) |

| Привлеченные средства Министерства финансов РФ |

7,5 |

22,5 |

15,0 |

300 |

| Вклады граждан |

138,5 |

150,4 |

11,9 |

108,6 |

| Вклады и депозиты государственных предприятий |

201,97 |

214,3 |

12,33 |

106,1 |

| Вклады и депозиты кооперативов |

39,5 |

40,9 |

1,4 |

103,5 |

Как видно из таблицы 2.2.3. в наибольшей степени на рост объемов срочных депозитов повлиял рост привлеченных средств Министерства финансов РФ (по итогам 2005 г. объем этих средств превысил объемы предыдущего года в 3 раза). Также в 2005 году возросли вклады граждан, вклады и депозиты государственных предприятий, а также вклады и депозиты кооперативов (общий прирост по вкладам в абсолютном выражении – 25,6 млн. руб).

Далее рассмотрим, какими были относительные показатели деловой активности отделения банка по итогам 2004 и 2005 года, их динамику, а также то, что повлияло на их изменение.

Таблица 2.2.4

Показатели деловой активности 2004-2005 г. (в %)

| Наименование показателя |

2004 |

2005 |

| Уровень доходных активов |

59,55 |

57,77 |

| Общая кредитная активность |

33,28 |

30,30 |

| Общая инвестиционная активность |

2,87 |

3,57 |

| Доля инвестиций в доходных операциях |

4,81 |

6,17 |

| Уровень привлеченных средств |

41,86 |

43,98 |

| Доля межбанковских займов в привлеченных средствах |

0,00 |

0,00 |

| Доля срочных депозитов в привлеченных средствах |

59,33 |

58,85 |

| Коэффициент использования привлеченных средств |

79,51 |

68,89 |

Как видим, уровень доходных активов банка в 2005 году снизился на 1,8 процентных пункта. Это могло случиться из-за падения уровня активов приносящих доход. Однако, в 2005 году, напротив, имеет место рост активов приносящих доход 102,85%. Это говорит о том, что общий уровень активов банка имел более высокие темпы роста, чем уровень активов приносящих доход.

Общая кредитная активность в 2005 году снизилась на 3%. Главным образом на это повлиял фактор того, что кредитов в 2005 году было выдано меньше на 18,1 млн. руб., в частности, выдано меньше кредитов гражданам на 8,7 млн. руб. (107,3 млн. руб. в 2005 году против 116 млн. руб. в 2004) Также снижение объема ссуд произошло из-за падения средств на ссудных счетах акционерных обществ, обществ с ограниченной ответственностью и на счетах малых предприятий.

В 2005 году наблюдается рост уровня общей инвестиционной активности равный 0,7%. Это произошло благодаря росту объема инвестиций (темп роста составил 132 %). Активизировалась деятельность банка в области участия в хозяйственной деятельности предприятий и организаций, так в 2005 году на эти цели было израсходовано больше на 13,6 млн. руб, чем в предыдущем. Кроме того, вложения в акции акционерных обществ увеличились с 35,6 до 36,3 млн. руб.

В 2005 году темп роста инвестиций, составлявший 132%, опережал темп роста доходных активов (102,9%). Это повлияло на рост доли инвестиций в доходных операциях, которая увеличилась на 1,4%.

Показатель уровня привлеченных средств увеличился на 2,12%. Так, объем привлеченных средств банка увеличился на 11,4 %. На рост повлияли привлеченные средства Минфина РФ (22,5 млн. руб), расчеты по иностранным операциям (прирост составил 6,2 млн. руб), прирост средств на счетах организаций состоящих на местных бюджетах (11,1 млн. руб), прирост средств на счетах акционерных обществ и обществ с ограниченной ответственностью (9,3 млн. руб), увеличение сумм во вкладах граждан (на 11,9 млн. руб), а также во вкладах и депозитах государственных предприятий (на 12,33 млн. руб).

Доля срочных депозитов в привлеченных средствах в 2005 году составила 58,85%. Так как рост срочных депозитов проходил более медленными темпами, чем рост привлеченных средств – отсюда снижение доли срочных депозитов в привлеченных средствах на 1,08%.

Значение коэффициента использования привлеченных средств снизилось на 10,6%. Данное снижение вызвано тем, что в 2005 году банком было выдано меньше ссуд акционерным обществам и обществам с ограниченной ответственностью на 7,5 млн. руб., малым предприятиям на 6,5 млн. руб., кроме того, выдано меньше кредитов гражданам на 8,7 млн. руб. Вместе с тем, за этот же период времени, объем привлеченных средств банка увеличился на 11,4%.

Таким образом, видим, что снижение кредитной активности повлекло за собой снижение уровня доходных активов, уровня общей кредитной активности, а также снижение эффективности использования привлеченных средств. То есть, увеличив число выданных ссуд предприятиям и кредитов юридическим и физическим лицам, можно будет увеличить уровень доходных активов, улучшить общую кредитную активность, а также коэффициент использования привлеченных средств. Однако недостаточные объемы кредитования объясняются рядом объективных причин.

3. Банковские услуги предоставляемые Бурятским ОСБ № 8106

3.1 Услуги для физических лиц

С самого основания Сбербанк России работал на рынке сбережения средств граждан. И сегодня традиционные вклады составляют значительную часть предоставляемых частным клиентам банковских услуг: есть вклады для каждого члена семьи, с разнообразными условиями и процентными ставками. Сегодня вклады тесно увязаны с современными услугами. С вклада можно платить коммунальные, налоговые и другие платежи, производить переводы как по России, так и за границу. С их помощью можно рассчитываться по кредиту и многое другое.

Благодаря широкой филиальной сети банка клиент имеет возможность переводить деньги в любой район России по приемлемым для него тарифам. В случае необходимости банк можно воспользоваться экспресс-переводами, с помощью которых ваши средства гарантированно попадут адресату в течение 24 часов. По желанию клиента банк переведет деньги и за границу.

За короткий срок банковские карты стали обычным средством расчетов и получения денег. Сбербанка России интенсивно развивает инфраструктуру обслуживания банковских карт как в крупных городах, но и в отдаленных районах.

В последние годы в банке быстро растет портфель кредитования частных клиентов. В Сбербанке России можно взять кредит практически на любые цели: покупку бытовой техники или квартиры, на отпуск или образование.

Сегодня Сбербанк открывает широкие возможности фондового рынка по покупке и продаже наиболее ликвидных ценных бумаг, паев инвестиционных фондов. Для удобства клиентов разработаны программы брокерского и депозитарного обслуживания. Ценные бумаги Сбербанка России являются не только привлекательным инструментом для хранения средств, но и удобным средством расчетов при различных сделках.

Драгоценные металлы во все времена были надежным объектом сбережения. Приобрести драгметаллы в слитках, монетах или в обезличенном виде сегодня может любой клиент банка.

Вклады

Многообразие видов вкладов в Сбербанке России позволяет выбрать вклад для любых нужд. В зависимости от условий вклада можно получать проценты ежемесячно или ежеквартально. Универсальность банковских продуктов позволяет получать на счета по вкладам заработную плату, пенсии, социальные пособия. Традиционно большое внимание Сбербанк России оказывает пенсионерам и молодым людям. Для них разработаны специальные программы, совмещающие преимущества вкладов и льготные условия по открытию счетов.

Принцип выбора очень прост: чем больше сумма и срок, на который клиент готов доверить свои деньги банку, тем выше доход.

Вклады принимаются без ограничения максимального размера вносимой суммы. Минимальные размеры первоначального и дополнительных взносов, а также остатка по вкладу.

Сбербанк России гарантирует тайну банковских вкладов, операций по вкладам и сведений о вкладчиках.

С января 2005 года Сбербанк России входит в систему страхования вкладов.

Банк принимает и гарантирует сохранность денежных средств, как в рублях, так и в иностранной валюте:

вклады в рублях;

вклады в иностранной валюте.

Вклады в рублях

Можно открыть вклад в рублях на сумму, превышающую 10 рублей (вклад "Пенсионный-плюс" - превышающую 1 рубль).

Открытие счета - бесплатно.

Кредиты на приобретение жилья

Кредит на недвижимость. Предоставляется на приобретение, строительство или реконструкцию и ремонт объектов недвижимости.

Ипотечный кредит. Популярный во всем мире вид кредита. Он решает проблему поиска залога, так как в качестве залога выступает приобретенный объект недвижимости. Вы живете в новой квартире и одновременно гасите кредит.

Кредит "Молодая семья". Кредит для супругов, которым нет тридцати лет. Удобная схема погашения кредита. Льготы при рождении ребенка.

Целевые кредиты

Товарный кредит. Предоставляется на покупку аудио-, видео-, бытовой техники, мебели и других товаров длительного пользования в магазинах, которые заключили соглашение о сотрудничестве со Сбербанком России.

Автокредит. Предоставляется на покупку автомобиля или других транспортных средств в магазинах, которые заключили соглашение о сотрудничестве со Сбербанком России.

Кредит на неотложные нужды. Для погашения этого кредита не требуется отчета о целевом использовании средств.

Кредит “Народный телефон”. Предоставляется на оплату подключения, доступа к сетям связи (электросвязи, сотовой, радиотелефонной либо сети ИНТЕРНЕТ), а также на покупку и установку необходимого для подключения оборудования.

Образовательный кредит. Предоставляется на оплату обучения в учреждениях среднего и высшего профессионального образования, расположенных на территории Российской федерации.

Потребительские кредиты

Кредит "Пенсионный". Льготный кредит для работающих пенсионеров.

Кредит "Единовременный". Выдается на срок до полутора лет. Самая низкая процентная ставка.

Кредит "Возобновляемый". Предоставляется на срок от 1 года до 3 лет 1 месяца. В течение этого времени вы можете получать кредиты неоднократно, как только возникнет нужда в деньгах.

Специальные предложения

Доверительный кредит. Предоставляется клиентам банка с хорошей кредитной историей на все возможные цели без отчета о целевом использовании средств и без поручителей.

Экспресс-кредитование под заклад ценных бумаг. Если Вы являетесь держателем пакета ценных бумаг, выпущенных Сбербанком РФ или государством, Вы можете взять экспресс-кредит под залог этих ценных бумаг.

Кредит под залог мерных слитков драгоценных металлов. Если Вы обладаете золотыми мерными слитками, но в настоящее время испытываете потребность в наличных деньгах, Сбербанк России готов Вам предложить краткосрочный кредит под их залог.

Корпоративный кредит. Если компания, в которой вы работаете, имеет договор о сотрудничестве со Сбербанком России, вы можете взять кредит на потребительские цели на льготных условиях.

Операции с ценными бумагами

Сбербанка России предлагает:

Сберегательный сертификат Сбербанка России – ценная бумага на предъявителя. Особенно удобен, если Вы хотите сделать подарок кому-то из членов своей семьи или собираете деньги на крупную покупку. Вы можете приобрести сертификаты на любую сумму, хранить его как деньги и получить по нему фиксированный высокий доход.

Простой вексель Сбербанка России можно использовать в качестве расчётного средства по заключаемым сделкам. Например, при покупке квартиры. Также используется для безопасного перевода денег на территории России и для получения дохода.

Расчетные чеки

Для обеспечения наиболее удобного и безопасного способа хранения наличных денежных средств во время деловых поездок и путешествий по России Сбербанк России предлагает использовать физическим лицам расчетные чеки Сбербанка России.

Расчетный чек - именной денежный документ, выдается клиенту на сумму от 10 руб. до 100 тыс. руб. как за счет внесения наличных денежных средств, так и путем списания средств со счета по вкладу.

По желанию клиента расчетный чек может быть выписан на имя другого физического лица.

Срок действия расчетного чека - 4 месяца.

Основным преимуществом Сбербанка России является уникальность услуги «Расчетный чек Сбербанка России». Ни один коммерческий банк не предлагает подобного продукта на банковском рынке.

Банковские карты

Сбербанк России предлагает банковские карты международных платежных систем VISA International и MasterCard International, а также микропроцессорные карты Сбербанка России СБЕРКАРТ.

Став клиентом банка и получив банковскую карту, можно оплачивать товары и услуги и получить наличные денежные средства как в России, так и за рубежом.

Дополнительные услуги

Мобильный банк - это комплекс услуг, предоставляемых Сбербанком России посредством мобильной связи держателям международных карт Сбербанка России.

Программы скидок

Countdown - карточка дает право пользоваться гарантированными скидками от 3 до 50% от стоимости товаров или услуг более чем в 75000 предприятий и фирм более чем в 33 станах мира.

IAPA - международная ассоциация пассажиров авиалиний гарантирует привилегированное обслуживание авиапассажиров в любой стране.

Денежные переводы:

- Денежные переводы в иностранной валюте;

- Денежные переводы в рублях.

Сбербанк России осуществляет перевод наличных денег и сумм со счетов по вкладам.

В пределах системы Сбербанка России можно осуществить как на свое имя, так и на имя другого лица следующие переводы:

Перевод средств со счета по вкладу для зачисления на действующий счет. Денежные средства можно перевести из другого подразделения Сбербанка России, в котором открыт Ваш счет по вкладу, либо запросить перевод из любого структурного подразделения Сбербанка России по месту Вашего обращения.

Перевод наличных денег для зачисления на действующий счет по вкладу.

Срочный и простой переводы наличных денежных средств для выплаты наличными деньгами.

Основными преимуществами Сбербанка России при оказании услуги по денежным переводам являются:

Выгодные тарифы.

Отсутствие ограничений по сумме перевода.

Возможность выдачи наличными любых сумм перевода.

Наличие у клиента возможности выбора одного их трех видов переводов (со счета на счет, наличные на счет, наличные в наличные).

Возможность затребовать перевод денег, хранящихся во вкладе, в любом другом структурном подразделении Сбербанка России.

Валютно-обменные операции

Сбербанк России совершает операции с 6 видами иностранных валют: доллары США, евро, английские фунты стерлингов, швейцарские франки, японские иены, китайские юани:

Покупку и продажу наличной иностранной валюты за рубли;

Продажу наличной иностранной валюты одного иностранного государства за наличную иностранную валюту другого иностранного государства;

Размен денежных знаков иностранного государства на денежные знаки того же иностранного государства;

Замену поврежденных денежных знаков иностранного государства на неповрежденный денежный знак того же иностранного государства;

Покупку поврежденных денежных знаков иностранного государства за наличную валюту Российской Федерации;

Прием денежных знаков иностранных государств и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

Прием наличной валюты для направления на инкассо;

Операции с драгоценными металлами

Памятные монеты из драгоценных металлов

Памятные монеты из драгоценных металлов - это высокохудожественные миниатюры, имеющие нумизматическую ценность и ограниченный тираж выпуска. Являются образцом медально-монетного искусства.

Серия «Знаки зодиака»

Серия «Памятники Архитектуры России»

Серия «Выдающиеся личности России»

Другие монеты России

Иностранные монеты

Инвестиционные монеты из драгоценных металлов

Инвестиционные монеты из драгоценных металлов – выгодная форма вложения и сохранения средств. Цены продажи инвестиционных монет приближены к мировым ценам на золото и серебро. НДС не взимается. При покупке больших партий инвестиционных монет (от 20 золотых “Червонцев” и от 100 серебряных “Соболей”) действует система скидок.

Благодаря долгосрочным соглашениям Сбербанка России с российским и иностранными монетными дворами ассортимент памятных и инвестиционных монет из драгоценных металлов регулярно расширяется за счет новых поступлений.

Постоянным клиентам предоставляется услуга по доставке монет под заказ.

Золотые и серебряные мерные слитки

Золотые и серебряные мерные слитки высшей 999,9 пробы - это прекрасный подарок и хорошая возможность вложения и сохранения средств, сложившийся способ передачи семейных ценностей от поколения к поколению.

подробнее

Обезличенные металлические счета

Обезличенный металлический счет – современный подход к инвестиционному использованию драгоценных металлов и страхованию рисков, позволяющий совершать покупку и продажу обезличенного металла без необходимости уплаты клиентом НДС.

Аренда индивидуальных сейфов

Для надежного хранения ценностей и документов можно воспользоваться индивидуальными сейфами.

Банк гарантирует анонимность и конфиденциальность вложений в сейф.

Сейфы и сейфовые ячейки имеют свои индивидуальные номера и оборудуются специальным замком с двумя ключами. Один ключ передается клиенту, второй хранится в банке. Открытие и закрытие сейфа осуществляется только совместно сотрудником Банка и Клиентом.

Сейфовые ячейки установлены в специальных хранилищах.

Безналичные платежи за услуги

По поручению вкладчика структурное подразделение Сберегательного банка осуществляет безналичные расчеты по перечислению различных платежей (коммунальных, налоговых и др.) в пользу организаций.

Перечисление сумм платежей производится со счета по вкладу в том учреждении Сбербанка, где ведется счет.

По желанию вкладчика может быть оформлено как разовое поручение о перечислении платежей, так и поручение на длительный срок.

|

Прием платежей от населения

В учреждениях Сбербанка России можно осуществить оплату за коммунальные услуги и другие виды платежей в пользу предприятий и организаций, расположенных в любой точке России, например, произвести плату за обучение в высших и средних профессиональных заведениях, музыкальных школах, школах искусств и т.д., плату за пребывание детей в детских дошкольных учреждениях, оплату за подписку газет и журналов, оплату за товары, услуги (мобильной связи, Интернет, технический осмотр транспортных средств и т.д.), оплату страховых взносов, возврат сумм кредитов, уплату лизинговых платежей, оплату налоговых и неналоговых платежей в бюджет, в том числе штрафов и сборов в пользу ГИБДД и т.д.

Кроме того, по просьбе клиента Банк оказывает услугу по автоматизированному заполнению платежных документов. (Банк за минимальную плату оформляет за Клиента и распечатывает платежный документ. Клиенту остается только проставить свою подпись).

Депозитарное обслуживание

Депозитарий Сбербанка России работает на российском рынке ценных бумаг с 1997 года.

Депозитарий работает со всеми видами ценных бумаг российских эмитентов: акциями, облигациями, сертификатами и паями инвестиционных фондов. В депозитарии Сбербанка России клиент получит весь комплекс услуг по хранению, учету и обслуживанию ценных бумаг. Депозитарий взаимодействует с крупнейшими российскими и зарубежными депозитариями и реестродержателями.

Сотрудничество с депозитарием Сбербанка России – это:

Снижение издержек и экономия времени за счет тесного взаимодействия банка с крупнейшими депозитариями-корреспондентами и регистраторами в России и за рубежом;

Возможность совершения операций с ценными бумагами в любом отделении Сбербанка России;

Гибкая тарифная политика;

Бесплатные консультации специалистов банка по работе с ценными бумагами и помощь в оформлении документов.

Брокерское обслуживание

Брокерское обслуживание в Сбербанке России включает в себя:

покупку-продажу ценных бумаг за счет и по поручению клиента;

участие в аукционах по первичному размещению и доразмещению ценных бумаг

перечисление средств клиента на биржу, вывод денежных средств на счет клиента;

консультации специалистов по формированию инвестиционного портфеля с учетом требуемых показателей надежности, ликвидности и срока размещения денежных средств;

сопутствующие депозитарные услуги по хранению, учету и реализации прав на ценные бумаги, приобретенные клиентом;

оформление ценных бумаг в залог по кредитам и другим обязательствам;

осуществление переводов ценных бумаг между счетами депо участников сделок;

перечисление купонного дохода, сумм от погашения ценных бумаг и дивидендов по акциям.

Дорожные чеки

Дорожные чеки - это:

удобная и безопасная альтернатива наличным деньгам в путешествии и деловых поездках. Чек может использовать только его владелец. В случае потери или кражи дорожных чеков, средства, вложенные в чеки, вы получите в центрах возмещения «American Express», «Thomas Cook», «VISA» в России и по всему миру. Деньги можно получить, сделав один телефонный звонок из любой точки мира в любое время суток 365 дней в году;

возможность вывоза за пределы Российской Федерации любых сумм в иностранной валюте;

платежное средство, которое принимается к оплате и обмену на местную валюту в более 150 странах мира.

Срочные переводы в системе «БЛИЦ»

Денежные переводы «БЛИЦ» осуществляются с помощью высокотехнологических средств связи, без открытия счета. Благодаря этому, клиент получает:

Высокую скорость отправления;

Возможность перевода в любой крупный город, региональный и районный центр России;

Возможность получения перевода в любом офисе, подключенном к системе «БЛИЦ», даже если Вы находитесь далеко от того места, куда направили перевод.

Выгодные тарифы за осуществление перевода.

Перевод осуществляется в рублях – только наличными для выплаты наличными;

Max. сумма перевода: 500000 рублей;

Тариф - 1,75% от суммы, но не менее 100 рублей и не более 2000 рублей.

Дополнительные услуги:

Уведомление получателя по телефону о приеме перевода. Стоимость услуги – 10 рублей.

Отмена перевода производится в том же подразделении, в котором заказан перевод при предъявлении документа, удостоверяющего личность, и квитанции/приходного кассового ордера с контрольным номером экспресс-перевода. Стоимость услуги – 50 рублей. При этом комиссия за осуществление перевода и плата за уведомление не возвращается.

Консультация и выбор структурных подразделений Сбербанка России, совершающих операции по экспресс-переводам в предполагаемом месте выплаты перевода. Предоставляется бесплатно

3.2 Услуги для юридических лиц

Сбербанк России - финансовый супермаркет, в котором есть все необходимое для предприятий и организаций всех форм собственности и направлений деятельности: предпринимателей, государственных и коммерческих структур. Сегодня банк готов предложить своим клиентам комплексное банковское обслуживание, начиная с расчетно-кассового обслуживания до консультаций по управлению активами.

Зарплатные проекты

Выплата зарплаты сотрудникам на карты

Зарплатный проект позволит организации:

Избавиться от проблем обеспечения безопасности при транспортировке и хранении наличных денежных средств;

Свести к минимуму кассовые операции бухгалтерии;

Ликвидировать очереди за получением заработной платы в дни её выдачи;

Избавиться от процедуры депонирования кассой невостребованных сотрудниками денежных выплат;

Обеспечить конфиденциальность выплат.

Банковские карты

Для организаций Сбербанк предлагает корпоративные банковские карты VISA Business и MasterCard Business.

На территории Российской Федерации и за рубежом держатели этих карт могут:

безналично оплачивать командировочные и представительские расходы сотрудников, а также расходы, связанные с основной и хозяйственной деятельностью организации;

получать наличные для оплаты командирововчных расходов, а также расходов, связанных с хозяйственной деятельностью организации.

Корпоративные карты принимаются в предприятиях торговли и сервиса наравне с обычными картами VISA и MasterCard.

Расчетно-кассовое обслуживание

Услуги Сбербанка России по расчетно-кассовому обслуживанию:

- Открытие и ведение счетов организаций и индивидуальных предпринимателей ;

- Депозитные счета ;

- Безналичные расчеты ;

- Кассовое обслуживание ;

- Программа быстрого сканирования платежных документов "Bi-Print";

- Обслуживание организаций и индивидуальных предпринимателей, имеющих филиальную сеть ;

- Прием платежей физических лиц в пользу организаций и индивидуальных предпринимателей;

- Система электронного документооборота "Клиент – Сбербанк";

- Система голосовой информации о состоянии и движении по счету "Voice-Информатор";

Коммерческое кредитование

Байкальский банк Сбербанка России предоставляет организациям любых форм собственности, а также предпринимателям, осуществляющим деятельность без образования юридического лица, широкий спектр услуг в сфере кредитования.

Банк выдает кредиты:

пополнение внеоборотных средств, в т.ч.: приобретение движимого и недвижимого имущества (в т.ч. в лизинг), нематериальных активов, расходы по капитальному ремонту, техническому перевооружению (модернизации), расходы на НИОКР, предпроектные и проектные работы; приобретение непрофильных активов (взносы в уставный капитал или простое товарищество, покупка акций, долей предприятий новых для Заемщика направлений бизнеса) и т.д.;

финансовая деятельность, в т.ч.: портфельные вложения в ценные бумаги; выкуп собственных акций Заемщика, выплаты дивидендов; погашение текущей задолженности по кредитам других банков, займам (в т.ч. вексельным и облигационным);

пополнение оборотных средств, в т.ч.: финансирование производственной деятельности предприятия; контрактное финансирование, включая затраты по экспортным и импортным контрактам и сопутствующие операции; погашение текущей задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты, государственные внебюджетные фонды всех уровней; расходы по арендным платежам и текущему ремонту; заработная плата работникам и отчисления с ФОТ; расходы на рекламу; расходы на выплату вознаграждений, премий; расходы на социально-культурные нужды и благотворительность.

Объектами кредитования для предпринимателей могут являться приобретение основных средств, товаров и услуг.

Операции с ценными бумагами

Депозитный сертификат Сбербанка России - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в Банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. Выплата процентов по депозитному сертификату производится одновременно с его погашением.

Простой вексель Сбербанка России — высоколиквидный инструмент денежного рынка, который может быть использован в качестве расчётного средства по заключаемым сделкам, а также для получения дохода.

Инкассация и доставка ценностей

Перевозка денежной наличности и других ценностей организациям:

Доставка денежной наличности и ценностей из банка, других кредитных организаций в кассы предприятий, учреждений и организаций.

Доставка монет из банка, другой кредитной организации клиентам в обмен на денежные знаки Банка России.

Доставка сумок с денежной наличностью и другими ценностями из кассы центрального офиса организации (банка, предприятия, учреждения) в её структурные подразделения.

Услуги по перевозке ценностей других кредитных организаций.

Услуги по загрузке (выгрузке) банкоматов кредитной организации кассетами с денежной наличностью.

Инкассация денежной наличности и ценностей:

Прием сумок с денежной наличностью и другими ценностями в организациях и сдача в кассу банка, другой кредитной организации.

Прием сумок с денежной наличностью и другими ценностями в структурных подразделениях организации (банк, предприятие учреждение) и сдача их в кассу ее центрального офиса.

Банк несет материальную ответственность за сохранность средств при перевозке.

Операции с драгоценными металлами

Памятные монеты из драгоценных металлов

Памятные монеты из драгоценных металлов - это высокохудожественные миниатюры, имеющие нумизматическую ценность и ограниченный тираж выпуска. Являются образцом медально-монетного искусства.

Инвестиционные монеты из драгоценных металлов

Инвестиционные монеты из драгоценных металлов – выгодная форма вложения и сохранения средств. Цены продажи инвестиционных монет приближены к мировым ценам на золото и серебро. НДС не взимается. При покупке больших партий инвестиционных монет (от 20 золотых “Червонцев” и от 100 серебряных “Соболей”) действует система скидок.

Золотые и серебряные мерные слитки

Золотые и серебряные мерные слитки высшей 999,9 пробы - это прекрасный подарок и хорошая возможность вложения и сохранения средств, сложившийся способ передачи семейных ценностей от поколения к поколению.

Обезличенные металлические счета

Обезличенный металлический счет – современный подход к инвестиционному использованию драгоценных металлов и страхованию рисков, позволяющий совершать покупку и продажу обезличенного металла без необходимости уплаты клиентом НДС.

Займы в драгоценных металлах

Займы в драгоценных металлах (в физическом и/или обезличенном виде) – услуга, предназначенная для профессиональных участников рынка драгоценных металлов. сочетающая невысокую процентную ставку и удобство проведения расчетов.

Депозитарное обслуживание

Комплексное депозитарно-брокерское обслуживание в Сбербанке России предоставляет возможность совершать операции с ценными бумагами на биржевых площадках ММВБ и СПФБ, обеспечивает хранение и учет приобретаемых ценных бумаг, позволяет осуществлять безналичные вексельные расчеты и переводы любых других бумаг на всей территории России.

Услуги депозитария

Открытие и ведение счетов депо;

Хранение документарных ценных бумаг и учет прав на государственные, субфедеральные и муниципальные облигации, корпоративные акции и облигации; векселя, депозитные и сберегательные сертификаты Сбербанка России; векселя различных эмитентов;

Выплата дохода по ценным бумагам, в том числе дивидендов по акциям, процентов по облигациям и купона по облигациям внутреннего государственного валютного займа (ОВГВЗ), новация ОВГВЗ 3 транша;

Все операции с векселями Сбербанка России;

Оформление ценных бумаг в залог под кредит или банковскую гарантию;

Блокировка ценных бумаг для обеспечения расчетов по сделкам купли-продажи: по купле-продаже квартир, оплате поставок продукции и т.п.

Защита акционерных обществ от скупки акций у мелких акционеров (путем перевода учета прав владельцев на акции из системы ведения реестра в депозитарий);

Осуществление безналичных внутрирегиональных и межрегиональных расчетов по сделкам с ценными бумагами (в том числе по векселям Сбербанка России) на условиях «Поставка/получение свободное от платежа» и «Поставка/получение против платежа».

Ведение эмиссионных счетов депо эмитентов ценных бумаг. Обслуживание корпоративных действий эмитентов.

Услуги эмитентам ценных бумаг

Обслуживание корпоративных действий эмитентов;

Ведение эмиссионных счетов депо эмитентов ценных бумаг;

Централизованное хранение облигаций, выпущенных эмитентом, в том числе хранение глобального сертификата выпуска облигаций;

Размещение ценных бумаг от имени или по поручению эмитента (андеррайтинг);

Выкуп и погашение ценных бумаг эмитента, в том числе выполнение функций платежного агента;

Также депозитарий предоставляет

клиентам исчерпывающую информацию о рынке ценных бумаг с биржи, от эмитентов и регистраторов; проверяет сертификаты ценных бумаг на подлинность и платежность, проводит инкассацию ценных бумаг;

регистраторам - списки владельцев ценных бумаг для участия в годовых собраниях и выплаты дивидендов;

эмитентам и регистраторам - сертификаты ценных бумаг для погашения бумаг или их купонов.

Брокерское обслуживание

Брокерское обслуживание Сбербанка России – это инвестиции наиболее ликвидные российские ценные бумаги:

На Московской Межбанковской Валютной Бирже:

Государственные облигации Федерального правительства (ГКО-ОФЗ);

Акции ведущих российских компаний: Сбербанка России, РАО “ЕЭС России”, ЛУКОЙЛ, Сургутнефтегаз, ЮКОС, Ростелеком, Норильский никель, Татнефть, Мосэнерго, АвтоВАЗ, Иркутскэнерго и многих других крупных российских компаний, включенные в листинг ММВБ;

Облигации субъектов Российской Федерации и муниципальных образований (в.т.ч. облигации Иркутской области);

Корпоративные облигации;

Паи паевых инвестиционных фондов.

На Санкт-Петербуржской Фондовой бирже:

акции ОАО «ГАЗПРОМ»

Облигации федерального правительства (ГКО-ОФЗ) имеют наивысшую категорию надежности и больше всего подходят для сбережения средств. Они гарантируют стабильный процентный доход в виде купона и обеспечивают возврат вложенной суммы в установленный для погашения облигаций срок. Облигации субъектов РФ, муниципалитетов или корпораций также гарантируют фиксированный и обеспечивают возврат средств.

3.3 Перспективы развития банковского сектора р. Бурятии

Факторы, препятствующие развитию банковской деятельности в р.Бурятия, могут быть разделены на внешние по отношению к банковскому сектору и внутренние.

К числу внешних факторов относятся:

невысокие темпы структурных преобразований в экономике;

недостаточная достоверность отчетности многих отечественных предприятий и слабая транспарентность большинства из них;

низкий уровень монетизации экономики;

отсутствие законодательной основы защиты прав кредиторов, обеспеченных залогом, серьезные недостатки судебной системы;

К числу внутренних факторов можно отнести:

недокапитализация;

низкое качество управления во многих кредитных организациях, включая недостаточную эффективность систем управления рисками и внутреннего контроля;

недостаточное развитие современных банковских технологий.

Развитие банковской деятельности ограничивают высокие риски. Высокий уровень риска вложений средств в реальную экономику препятствует наращиванию кредитной активности банков. Доля кредитов реальному сектору экономики в совокупных активах банковского сектора составляет около 34 процентов, а отношение этих кредитов к ВВП – примерно 12 процентов. По оценке самих банков, высокий кредитный риск является наиболее существенным фактором, сдерживающим их кредитную активность.

Риск ликвидности. Дефицит средне- и долгосрочных ресурсов является важным фактором, сдерживающим развитие операций банков. Сохраняется значительный дисбаланс структуры активов и обязательств кредитных организаций по срокам, что непосредственно влияет на уровень ликвидности банковского сектора. Совокупные активы кредитных организаций, у которых высока доля краткосрочных привлеченных средств, вложенных в долгосрочные активы, составляют более трети совокупных активов банковского сектора. В целях снижения данного риска необходимо повышение качества управления ликвидностью, включая развитие новых финансовых инструментов.

Среди других недостатков, с точки зрения развития, целесообразно отметить следующие:

Низкая диверсификация ресурсов и вложений

Фактически при низком уровне капитализации банки значительную долю привлеченного капитала формируют за счет средств узкой группы предприятия и организаций, в том числе бюджетных средств. Вложения этих банков также сконцентрированы на этой узкой группе организаций, как правило, акционеров и клиентов банков. Отмечается значительная концентрация кредитных рисков у ограниченного круга заемщиков. Доля крупных кредитных рисков в активах банковского сектора составляет около 30%.

Наличие противоречий между коммерческими интересами универсальных рыночных банков и потребностями хозяйства.

В современных условиях это приводит к угрозе сворачивания даже минимального уровня банковских услуг, необходимых для функционирования экономических субъектов. Наиболее выражено это в отдаленных районах республики с неразвитой инфраструктурой предприятий, доминированием организаций бюджетной сферы. В этом случае в связи с отсутствием рынка вложения и незначительным ресурсным потенциалом интерес коммерческих банков к развитию или поддержанию сети своих подразделений в таких районах минимален, что ставит под угрозу банковское, прежде всего расчетно-кассовое, обслуживание предприятий и организаций.

Отдельные монополистические тенденции на финансовом рынке.

Усиление роли учреждений Сбербанка России на финансовых рынках регионов, выразившееся в увеличении доли суммарных объемах пассивных и активных операций, вызвало негативное влияние на конкретную среду. Фактически монополистическое положение Сбербанка на рынке депозитов частных лиц в сочетании с упрощенными формами контроля за рисками дает этим учреждениям необоснованные конкурентные преимущества, а значительно аккумулируемые ресурсы в виде сбережений населения, которые могли бы стать базой инвестиционного фонда, не используются в достаточной мере по этому назначению.

Неразвитость кредитных отношений на микроуровне.

Особенности регулирования, доступа на финансовый рынок(лицензирования), несовершенство законодательной и нормативно-правовой базы обусловили унификацию в развитии банковской инфрастуктуры. В результате практически неразвитым остался сектор малого ссудо-сберегательного бизнеса- кредитных союзов взаимного кредитования и страхования, ссудо-сберегательных ассоциаций и т.п. Следует отметить, что такие организации могли бы способствовать охвату значительной части потребностей сельскохозяйственной кооперации, потребительского кредитования, малого предпринимательства. Принятие в августе 2001 года федерального закона «О кредитных потребительских кооперативах граждан» устранило указанный пробел в законодательстве и создало предпосылки для развития малого ссудо-сберегательного бизнеса в республике.