Содержание

Введение 3

1. Сущность депозитной политики коммерческого банка 4

2. Проблемы формирования депозитной базы коммерческого банка 11

3. Депозитные вклады 12

4. Депозитные и сберегательные сертификаты 13

Заключение 15

Список литературы 17

Введение

Реформирование экономики и переход России в русло мирового экономического развития предполагают необходимость углубленного изучения процессов, составляющих ядро рыночных преобразований, к которым относятся формирование и развития рынка ценных бумаг, их размещения, перепродажу, модифицирование, погашение и другие операции».

Коммерческие банки на рынке ценных бумаг могут выступать в качестве эмитентов ценных бумаг, посредников при операциях с ценными бумагами и совершать операции с ценными бумагами от своего имени с целью получения доходов.

Выпускаемые коммерческими банками ценные бумаги могут быть разделены на две основные группы:

1. Акции и облигации;

2. Чеки, сберегательные и дополнительные сертификаты.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных Средствах для осуществления активных БАНКОВСКИХ операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Вклад (депозит) –это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств во вкладе. Называются депозитными. Для банков вклады- это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций.

1. Сущность депозитной политики коммерческого банка

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна прежде всего отвечать следующим требованиям:

Реклама

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

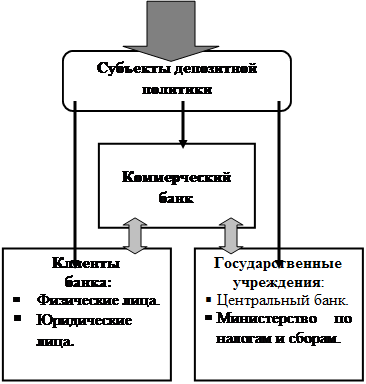

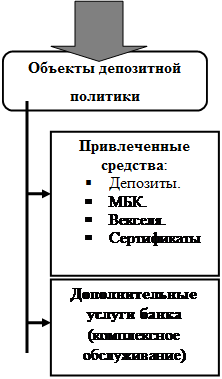

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание). Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 1.

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 2.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

Реклама

| Депозитная политика коммерческого банка

|

|

|

|

Рисунок 1 – Состав субъектов и объектов депозитной политики

коммерческого банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 2 – Принципы формирования депозитной политики

коммерческого банка

Одним из важных вопросов работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов (экономические границы);

– по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

– в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

– в зависимости от срочности депозитных отношений (временные границы);

– в зависимости от географического принципа (территориальные границы);

– в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

В обобщенном виде классификация границ представлена на рисунке 3.

Рисунок 3 – Границы депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка, который схематично представлен на рисунке 4. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В процессе разработки механизма депозитной политики банка принимают участие различные структурные подразделения банка. В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Рисунок 4 – Схема формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

2. Проблемы формирования депозитной базы коммерческого банка

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

– масштабы деятельности и слабая капитальная база российских коммерческих банков;

– отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

– недостаточный уровень и качество высшего и среднего менеджмента;

– отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

– недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

– прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

– влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

– межбанковская конкуренция;

– состояние денежного и финансового рынка России;

– отсутствие в России правового механизма страхования и защиты банковских вкладов.

3. Депозитные вклады

Депозит – это экономические отношения по поводу передачи средств клиента на временное пользование банку.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают: -депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады.

Вклады граждан вправе принимать только банки, обеспечивающие их сохранность и своевременный возврат страхованием или другими способами, предусмотренными законодательством.

Сохранность и возврат вкладов граждан в банках, созданных государством, и банках, где государству принадлежит более 50% акций (паев), гарантирующих государством или Центральным банком, отвечающими за неисполнение обязательств перед вкладчиками.

Депозит может быть использован в двух значениях:

1. Депозит представляет собой денежные средства или бумаги, вносимые должником в финансово – кредитные, судебные или административные учреждения для хранения с последующей передачей (при определенных условиях) тем или иным хозяйствующим субъектам или гражданам – депозитором (взносы в оплату таможенных пошлин, взносы на депозитные счета судов в обеспечении иска и для передачи взыскателям, взносы в нотариальные конторы, при невозможности вручить деньги или ценные бумаги непосредственно получателю).

2. Депозит представляет собой вклад денежных средств или ценных бумаг в банки. Депозит –это вклад на жестко – определенный срок, при котором сразу же оговариваются условия возврата или ценных бумаг.

Депозиты являются источником образования ссудного капитала банка, который используется на выдачу кредитов, осуществление инвестиций и т.п. Эти банковские операции приносят банку доход. Поэтому банк оплачивает гражданину его депозит. Процент на депозитные вклады гражданину и является платой за вложенные деньги.

4.Депозитные и сберегательные сертификаты.

Сертификат – это письменное обязательство банка эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его право приемника на получение по истечении установленного срока суммы вклада и процентов по нему. Сертификаты могут выпускаться как в разовом порядке, так и сериями.

Сертификаты могут быть именными и на предъявителя.

Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле – продаже депозитных сертификатов и выплате сумм по ним осуществляются только в безналичном порядке.

Депозиты и сберегательные сертификаты являются ценными бумагами.

Сберегательный сертификат может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы.

Сертификат не подлежит вывозу на территорию государства, не использующие рубль в качестве официальной денежной единицы. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированном на территории Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Право требования по сберегательному денежному сертификату передается только гражданам РФ или иного государства, использующего рубль в качестве официальной платежной единицы.

Сертификаты должны быть срочными. Срок обращения по депозитным сертификатам (с даты выдачи до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом.

Срок обращения сберегательных сертификатов ограничивается тремя годами.

В случае, если срок получения депозита или вклада по сертификату просрочен, то такой сертификат считается документом до востребования, по которому банк несет обязательство оплатить вклад по первому требованию владельца (бенефициара).

Банк может предусмотреть возможность досрочного предъявления к оплате срочного сертификата. При этом банк выплачивает владельцу такого сертификата сумму сертификата и процента по пониженной ставке, устанавливаемой банком при выдаче сертификата.

Проценты по сертификатам устанавливаются при выпуске и указываются на бланках в процентном и денежном виде. При этом процентные выплаты, причитающиеся владельцу по истечении срока сертификата не зависят от времени приобретения.

Заключение

Пассивные операции играют в коммерческих банках первичную роль по отношению к активным. Именно за их счет происходит привлечение средств для дальнейшей инвестиционной деятельности банков.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач. Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов.

Для укрепления депозитной базы и расширения ресурсного потенциала банку предлагается:

1) Расширить перечень существующих вкладов, ориентируясь на различные слои населения с разным уровнем доходов.

2) Освоить выпуск сберегательных сертификатов.

3) Принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов.

4) Производить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь.

5) Ввести новую услугу для клиентов – службу телемаркетинга.

6) Активизировать рекламную деятельность банка.

Также в целом для коммерческих банков предлагается построение системы гарантирования банковских вкладов с учетом особенностей российской банковской системы.

Список литературы

1. Ахметов А. Е. Как оценить ликвидность и платежеспособность банка. – Саратов: ЗАО «Финиз», 2000. – 78с.

2. Балабанова И. Т. Банки и банковская деятельность. – СПб.: Питер, 2001. – 345с.: ил.

3. Банковское дело: Учебник. Под ред. Колесникова В. И. – М.: Финансы и статистика, 1999. – 536с.: ил.

4. Жуков Е. Ф. Банки и банковские операции. – СПб.: Питер, 2001. – 234с.: ил.

5. Серебряков С. В. Финансовая экология: будет ли безопасно хранить деньги в России // Банковское дело. – 2001. – №5. – С. 15-20.

|