Содержание

Введение .................................................................................................................3

1. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ

ЦЕННЫЕ БУМАГИ В РФ И ИХ КЛАССИФИКАЦИЯ ....................................5

1.1. Эволюция государственных и муниципальных ценных бумаг в РФ ........5

1.2. Государственные и муниципальные ценные бумаги ................................10

1.3. Муниципальные ценные бумаги .................................................................17

2. АНАЛИЗ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ ЗА 2005-2006 ГОДЫ НА ПРИМЕРЕ ГОСУДАРСТВЕННЫХ КРАТКОСРОЧНЫХ ОБЛИГАЦИЙ И ОБЛИГАЦИЙ ФЕДЕРАЛЬНОГО ЗАЙМА (ГКО-ОФЗ) ....24

Заключение ...........................................................................................................32

Литература ...........................................................................................................35

Введение

Основой любого цивилизованного рынка является фондовый рынок или его основная часть - рынок ценных бумаг.

Финансовая наука утверждает, что современный фондовый рынок с его демократически организованными финансовыми институтами является величайшим достижением человеческой цивилизации.

Так, в настоящий момент, инвестиции в важнейшие сферы производства и экономики страны, обязательственные отношения между предпринимательскими структурами все чаще происходят с применением таких рыночных методов хозяйствования, как ценные бумаги. И в этом нет ничего удивительного. Ведь рынок ценных бумаг во всем мире является именно той финансовой сферой, где формируются источники экономической стабильности функционирования хозяйствующих субъектов, формируются благоприятные условия для получения организациями и индивидуальными предпринимателями необходимых им для инвестирования средств.

Вместе с тем рынок ценных бумаг, включающий в себя их эмиссию, размещение, отчуждение, модифицирование, погашение, другие операции, одновременно является и той сферой, где остается немало неразрешенных проблем и вопросов.

Эффективное развитие рыночной экономики невозможно без существования развитого финансового рынка, важнейшим звеном которого выступает рынок государственных ценных бумаг - неотъемлемый атрибут как развитых стран, так и стран с формирующейся рыночной экономикой.

Реклама

Итоги последнего десятилетия во многом изменили привычные представления о неизменности инфраструктуры рынка государственных ценных бумаг в развитых странах. Характерной особенностью 80 - 90-х годов стало проведение реформ регулирования на рынках государственных ценных бумаг практически во всех развитых странах.

Целью курсовой работы является характеристика и анализ современного рынка государственных ценных бумаг. Цель курсовой работы может быть достигнута посредством выполнения следующих промежуточных задач:

1. Изложение эволюции государственных и муниципальных ценных бумаг в РФ;

2. Характеристика сущности государственных и муниципальных ценных бумаг;

3. Определение явления и сущности муниципальных ценных бумаг;

4. Анализ рынка государственных ценных бумаг за 2005-2006 годы на примере государственных краткосрочных облигаций и облигаций федерального займа (ГКО-ОФЗ).

Объектом исследования является рынок государственных ценных бумаг. Предметом исследования является рынок государственных краткосрочных облигаций и облигаций федерального займа (ГКО-ОФЗ).

1. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ

ЦЕННЫЕ БУМАГИ В РФ И ИХ КЛАССИФИКАЦИЯ

1.1. Эволюция государственных и муниципальных ценных бумаг в РФ

Практически по всем займам для населения, выпущенным с 1927 по 1945 год, была проведена конверсия в облигации с более длительным сроком погашения и меньшими процентными ставками (например, вместо 10 лет - 20, вместо 8% - 4 и т.п.). Подавляющее большинство займов, выпускаемых с 1947 по 1957 год, были в 1957 г. пролонгированы на срок до 20 лет, а фактически - на больший срок, так как погашение по ним должно было происходить тиражами выигрышей еще 20 лет (погашение началось только 1974 г.), и были окончательно погашены только через 35 - 40 лет с момента начала выпуска. Любопытно, но в момент правления И.В. Сталина имели место быть факты, когда облигации выдавались в счет заработной платы.

Постоянно ухудшались условия облигационных займов для инвесторов. В 20-х годах преобладали займы краткосрочного и среднесрочного характера (краткосрочные до 1 года, среднесрочные до 5 - 6 лет), с конца 20-х и до середины 30-х годов наиболее распространенным сроком займа стали 10 лет; с 1 июля 1936 г. и до конца 80-х годов облигации выпускались на срок 20 лет.

Реклама

Нерыночная ставка по облигационным займам понизилась на основе административных решений от 8 - 12% в 20-х - начале 30-х годов до 3 - 4% с середины 30-х до начала 50-х годов и 2 - 3% до конца 80-х годов.

В начале 90-х годов были заморожены выплаты по существовавшим облигационным займам для населения; убытки, которое оно понесло по займам в связи с инфляцией, компенсированы не полностью.

В конце 1992 года в России был принят Закон "О государственном внутреннем долге Российской Федерации", который можно было считать отправной точкой на пути к цивилизованному регулированию доходов и расходов государства, денежного обращения, объемов централизованных инвестиций и пр. Этот Закон являлся предпосылкой к созданию финансового рынка, своего рода правил участия государства в этом рынке.

В это же время Банк России провел экспериментальный аукцион по размещению первого внутреннего республиканского займа РСФСР 1991 г.

Характеристиками этого займа являлись:

срок обращения - 3 года;

купонная ставка по нему составляла - 8,5%.

В ходе аукциона было реализовано облигаций на сумму более 50 млн. рублей и, кроме того, были опробованы новые для России технологии выпуска и размещения облигаций - это:

во-первых, аукционный сбор заявок;

во-вторых, безбумажный выпуск (в виде записей на счетах владельцев);

в-третьих, определение цены реализации на основе конкуренции ценовых предложений продавца и покупателей.

С переходом к рыночной экономике российское государство стало более активно использовать рынок ценных бумаг. Значение государственных внутренних выигрышных займов снизилось. Последний заем из этой серии был выпущен в 1992 г. под 15% годовых, что в связи с огромной инфляцией полностью его обесценило.

Фактически в 1992 - 1995 гг. государство почти совсем отказалось от практики размещения займов среди населения. Лишь с конца 1995 г. в обращение поступили первые выпуски сберегательного займа, нацеленные на продажу населению.

Активно использовать рынок ценных бумаг для привлечения средств в государственную казну заставило то обстоятельство, что дефицит государственного бюджета не должен покрываться путем дополнительной денежной эмиссии, ибо только на этом пути стало возможно постепенное снижение инфляционных процессов в российской экономике первой половины 90-х годов.

В этих целях государство предприняло несколько попыток привлечения средств предприятий и организаций, наиболее удачными из которых оказались, в конечном счете, выпуски ГКО, ОФЗ и частично казначейские обязательства. Хотя число видов государственных ценных бумаг, обращающихся на российском рынке, достаточно велико, первенство прочно захватили ГКО и ОФЗ, объемы выпуска которых до августа 1998 г. были преобладающими.

Другой особенностью российского рынка государственных облигаций была их высокая доходность (до 100% годовых и более) в отдельные периоды, позволявшая привлекать средства инвесторов с других рынков капиталов, которые в российских условиях 90-х годов были не в состоянии обеспечивать подобную доходность. В дальнейшем же государство стало снижать столь высокую доходность, которая в конечном счете разорительна и не может быть оправдана на длительный период.

В отличие от рынка корпоративных ценных бумаг рынок государственных облигаций в своей большей части является централизованным биржевым рынком. Ядром этого рынка стала Московская межбанковская валютная биржа (ММВБ), на которой сосредоточены торговая, расчетная и депозитарная системы, обеспечивающие на современном уровне организацию торговли основными видами государственных ценных бумаг (ГКО, ОФЗ, облигациями внутреннего валютного займа) в режиме компьютерных биржевых торгов.

Российские государственные ценные бумаги обращаются не только на внутреннем фондовом рынке, но и на зарубежных рынках. Так, с конца 80-х годов на международном рынке обращается несколько облигационных займов бывшего СССР, выпущенных в разных европейских валютах. С 1996 г. Российское Правительство размещает на внешнем рынке облигационные займы. С этого же года начиналась практика допуска иностранных инвесторов на внутренний рынок российских государственных облигаций.

Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии рынка ценных бумаг. Условно все реформы можно разделить на три этапа.

На первом этапе, а он проходил в 1990 - 1992 годах, происходило создание предпосылок для развития фондового рынка: образование фондовых бирж и рынка акций коммерческих банков, товарных и фондовых бирж. Началось формирование законодательной базы российского рынка ценных бумаг.

На втором этапе, это в 1993 - первой половине 1994 года, фондовый рынок существовал в форме приватизационных чеков. Это было начало, расцвет и закрытие рынка приватизационных чеков, которые были выпущены государством в большом количестве и выдавались гражданам Российской Федерации бесплатно. А люди обменивали приватизационные чеки на акции приватизируемых предприятий или продавали на биржевом и внебиржевом рынке. Надо отметить, что на этом этапе была слабо развита нормативная база по ценным бумагам, что привело к появлению финансовых пирамид.

На третьем этапе, со второй половины 1994 и до сегодняшних дней, сложился новый фондовый рынок. Августовский кризис 1998 года мог прекратить существование начавшего развитие рынка. Но, несмотря на угрожающую ситуацию, рынок выстоял. И за третий этап реформ произошло формирование нормативной базы, существуют органы по регулированию рынка ценных бумаг (ЦБ, Минфин, Федеральная служба по финансовым рынкам), приняты основополагающие законы ("О рынке ценных бумаг", "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" и другие нормативные правовые акты). В названные правовые акты периодически вносятся изменения для дальнейшего совершенствования рынка ценных бумаг.

В международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли и т.п. Вместе с тем большинство из них сводимо к понятию "облигации", что соответствует отечественной фондовой традиции. Исключение - золотые сертификаты конца 1993 года и казначейские обязательства СССР, распространявшиеся среди населения на рубеже 90-х годов. Все остальные ценные бумаги государства, выпускающиеся на протяжении последних семидесяти лет, - облигации.

Поэтому при всем разнообразии названий долговых ценных бумаг различных государств наша практика ориентируется на анализ облигаций.

Следует еще раз сказать о "золотых сертификатах", которые неоднократно размещались и находились в обращении на российском рынке государственных ценных бумаг.

Так, Правительство Российской Федерации в Постановлении от 27.07.98 "О Генеральных условиях эмиссии и обращения государственных облигаций, погашаемых золотом" утвердило прилагаемые Генеральные условия эмиссии и обращения государственных облигаций, погашаемых золотом, а Министерству финансов Российской Федерации согласно данному Постановлению необходимо было определить порядок размещения на ответственное хранение золота, предназначенного для обеспечения выполнения обязательств, связанных с эмиссией и обращением этих облигаций.

Генеральными условиями также был определен порядок эмиссии и обращения долговых обязательств Российской Федерации в форме именных беспроцентных облигаций, погашаемых золотом. Они и получили название - золотые сертификаты.

Таким образом, золотые сертификаты - это государственные ценные бумаги, предоставляющие их владельцу право на получение в срок погашения, определенный условиями выпуска, золота в слитках в количестве, эквивалентном 1 килограмму химически чистого золота за каждый погашаемый золотой сертификат.

Эмитентом золотых сертификатов от имени Российской Федерации выступает Министерство финансов Российской Федерации.

Эмиссия золотых сертификатов осуществляется отдельными выпусками. Параметры выпуска (в том числе дата выпуска, номинальная стоимость, объем выпуска, количество сертификатов, дата погашения) определяются Министерством финансов Российской Федерации. Золотые сертификаты одного выпуска равны между собой по объему предоставляемых владельцу прав.

Документом, удостоверяющим права, закрепляемые золотыми сертификатами каждого выпуска, является глобальный сертификат, оформляемый на этот выпуск Министерством финансов Российской Федерации в соответствии с законодательством Российской Федерации.

Золотые сертификаты выпускаются в документарной форме с обязательным централизованным хранением.

Порядок учета, размещения и погашения золотых сертификатов определяется Министерством финансов Российской Федерации.

Все операции по учету, размещению и погашению золотых сертификатов осуществляются также Министерством финансов Российской Федерации, а владельцами золотых сертификатов в соответствии с законодательством Российской Федерации могут быть юридические и физические лица.

Использование и обращение слитков золота, полученных при погашении золотых сертификатов, осуществляются в соответствии с законодательством Российской Федерации.

1.2. Государственные и муниципальные ценные бумаги

Общая характеристика государственных ценных бумаг. Государственные ценные бумаги - это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство.

Государственные ценные бумаги в Российской Федерации являются наиболее цивилизованным рыночным способом формирования государственного долга. Они обеспечивают кассовое исполнение государственного бюджета путем покрытия коротких разрывов между доходами и расходами, возникающими из-за несовпадения во времени налоговых поступлений и расходов бюджета. Кроме того, они выступают при проведении денежно-кредитной политики государства регулятором не только денежного обращения, но и развития экономики в целом, могут выступать в качестве залога по кредиту, представленному Центральным банком Российской Федерации Правительству Российской Федерации, по ссудам, взятыми коммерческими банками у Центрального банка Российской Федерации, а также по кредитам, получаемым предприятиями в коммерческих банках. Посредством вложения денег в государственные ценные бумаги мобилизуются средства для финансирования целевых государственных и местных программ, имеющих важное социально-экономическое значение.

Российский рынок государственных ценных бумаг имеет недолгую историю. Как уже было отмечено, прежде выпускались государственные выигрышные займы, приспособленные для обращения в условиях плановой социалистической экономики. В настоящее время рынок государственных ценных бумаг представлен несколькими видами государственных долговых обязательств, которые во многом еще несут черты переходного этапа к рынку.

По своей экономической сути все виды государственных ценных бумаг являются долговыми ценными бумагами, но на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других видов облигации. Обычно кроме термина "облигация" используются термины "казначейский вексель", "сертификат", "заем" и др. Каждая страна использует свою терминологию для выпускаемых государственных ценных бумаг.

Ценные бумаги государства имеют, как правило, два очень крупных преимущества перед любыми другими ценными бумагами и активами.

Во-первых, это самый высокий относительный уровень надежности для вложенных средств и соответственно минимальный риск потери основного капитала и доходов по нему.

Во-вторых, - наиболее льготное налогообложение по сравнению с другими ценными бумагами или направлениями вложений капитала. Часто на государственные ценные бумаги отсутствуют налоги на операции с ними и на получаемые доходы.

Размещение государственных ценных бумаг обычно происходит через центральные банки или министерства финансов. Основными инвесторами в зависимости от вида выпускаемых облигаций являются: население, страховые компании, банки, инвестиционные компании и фонды.

Государственные ценные бумаги могут быть в бумажной (бланковой) или безбумажной формах, то есть в виде записей на счетах в уполномоченных депозитариях. Имеется четкая тенденция к увеличению выпуска государственных ценных бумаг в безбумажной форме.

Государственные ценные бумаги размещаются разнообразными методами: это аукционные торги, открытая продажа всем желающим по установленным ценам, закрытое распространение среди определенного круга инвесторов и т.д.

Государственные ценные бумаги, как правило, занимают ведущее место на рынке облигаций, где их доля доходит до 50%, а значит и на всем рынке ценных бумаг, поскольку на последнем преобладают облигации. В структуре ГЦБ наибольший удельный вес имеют среднесрочные и долгосрочные облигации, но по отдельным странам имеется значительный разброс показателей, характеризующих место и структуру рынка ГЦБ.

Каждая страна имеет свою сложившуюся историю и практику рынка ГЦБ, что находит отражение в видах и формах выпускаемых государственных облигаций, масштабах национального рынка облигаций и его участниках, порядке размещения облигаций и особенностях их налогообложения и т.д.

Виды государственных ценных бумаг.

Государственные ценные бумаги можно классифицировать:

1. По виду эмитента:

- ценные бумаги федерального правительства;

- муниципальные ценные бумаги или ценные бумаги других уровней государственного управления;

- ценные бумаги государственных учреждений;

- ценные бумаги, которым придан статус государственных.

2. По форме обращаемости:

- рыночные ценные бумаги, которые могут свободно перепродаваться после их первичного размещения;

- нерыночные, которые не могут перепродаваться их держателями, но могут быть через определенный срок возвращены эмитенту.

3. По срокам обращения:

- краткосрочные, выпускаемые на срок обычно до 1 года;

- среднесрочные, срок обращения которых растягивается на период обычно от 1 до 5 - 10 лет;

- долгосрочные, т.е. имеющие срок обращения обычно свыше 10 - 15 лет.

4. По способу выплаты (получения) доходов:

- процентные ценные бумаги (процентная ставка может быть фиксированной, т.е. неизменной на весь период существования облигации; плавающей и ступенчатой);

- дисконтные ценные бумаги, которые размещаются по цене ниже номинальной, и эта разница (дисконт) образует доход по облигации;

- индексируемые облигации, номинальная стоимость которых возрастает, например, на индекс инфляции;

- выигрышные, доход по которым выплачивается в форме выигрышей;

- комбинированные облигации, по которым доход образуется за счет комбинации ранее перечисленных способов.

Следует также обратить внимание на то, что Федеральным законом от 28 декабря 2002 г. N 185-ФЗ "О внесении изменений и дополнений в Федеральный закон "О рынке ценных бумаг" и о внесении дополнения в Федеральный закон "О некоммерческих организациях" подверглось корректировке понятие облигации.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

Законом вместо понятия держателя облигации было введено понятие ее владельца. Было установлено, что владелец облигации имеет право на получение от ее эмитента помимо номинальной ее стоимости и процента также иного имущественного эквивалента. Доходом по облигации являются процент и/или дисконт.

В настоящем Законе также даются понятия выпуска и дополнительного выпуска эмиссионных ценных бумаг.

Напомню, что эмиссионная ценная бумага - это любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещается выпусками;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Понятие выпуска ценных бумаг в связи с принятием названного Закона подверглось существенному изменению. Так, если ранее под выпуском ценных бумаг понималась совокупность ценных бумаг одного эмитента, имеющих одинаковые условия эмиссии (первичного размещения), то в соответствии с произведенными данным Законом изменениями было конкретизировано, что ценные бумаги, попадающие в один выпуск, помимо того, что они предоставляют одинаковый объем прав их владельцам, должны иметь одинаковую номинальную стоимость.

Тем же Законом было введено понятие дополнительного выпуска эмиссионных ценных бумаг. Дополнительный выпуск эмиссионных ценных бумаг - это совокупность ценных бумаг, размещаемых дополнительно к ранее размещенным ценным бумагам того же выпуска эмиссионных ценных бумаг. Ценные бумаги дополнительного выпуска размещаются на одинаковых условиях.

Итак, федеральными государственными ценными бумагами признаются ценные бумаги, выпущенные от имени Российской Федерации. Денежные средства, привлекаемые в результате размещения федеральных государственных ценных бумаг, и порядок их расходования определяются законодательством Российской Федерации.

На рынке федеральных государственных ценных бумаг присутствуют следующие участники:

Эмитент.

В соответствии со статьей 2 Федерального закона "О рынке ценных бумаг" эмитентом признается юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Решение об эмитенте ценных бумаг Российской Федерации принимается Правительством РФ. Эмитентом ценных бумаг Российской Федерации выступает федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого отнесены составление и исполнение федерального бюджета.

Министерство финансов РФ от лица Российской Федерации выступает заемщиком, а генеральным агентом по обслуживанию выпусков государственных ценных бумаг является Центральный банк Российской Федерации (Банк России).

Эмитентом на рынке государственных ценных бумаг выступает государство в лице Министерства финансов РФ. Первичное размещение облигаций, так же как и погашение, осуществляется Центральным банком РФ по поручению Министерства финансов РФ.

Следует также сказать, что в апреле 2005 года Правительство Российской Федерации утвердило положение о составе, порядке и сроках представления информации о долговых обязательствах, существующих в форме государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации.

Информация о долговых обязательствах вносится в Государственную долговую книгу в срок, определенный статьей 121 Бюджетного кодекса Российской Федерации.

Инвестор.

Инвестором на рынке государственных ценных бумаг может быть любое юридическое или физическое лицо, приобретающее облигации и имеющее право на владение ими, резиденты и нерезиденты РФ.

Контролирующий орган.

Контролирующим органом на рынке государственных ценных бумаг выступает Банк России и Министерство финансов.

Особенность рынка государственных ценных бумаг состоит в том, что он является только биржевым фондовым рынком. Участники этого рынка называются дилерами. Основным дилером на рынке государственных ценных бумаг является Банк России, который действует на фондовом рынке по поручению Министерства финансов РФ и отражает интересы государства. Остальные дилеры являются профессиональными участниками рынка ценных бумаг.

1.3. Муниципальные ценные бумаги

Рынок муниципальных заимствований в России начал развиваться в 1992 г.

Муниципальные ценные бумаги - это способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг.

Целями выпуска таких бумаг могут быть покрытие временного дефицита местного бюджета; финансирование бесприбыльных объектов, требующих единовременных крупных средств, которыми не располагает ежегодный бюджет; строительство, реконструкция и ремонт объектов социального назначения.

Муниципальные ценные бумаги обычно выпускаются в виде муниципальных облигаций, реже - векселей. Они имеют статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения.

Основными инвесторами для муниципальных ценных бумаг выступают местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия. Приобретение этих ценных бумаг выгодно для инвесторов в связи с их более высокой доходностью и надежностью. Обеспечением муниципальных ценных бумаг обычно являются доходы соответствующего бюджета в целом или их определенные виды, муниципальное имущество либо доходы от реализации инвестиционных проектов, под которые выпущены муниципальные облигации.

Федеральным законом от 29 июля 1998 года N 136-ФЗ "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг" деление государственных ценных бумаг в России имеет следующий вид:

- федеральные государственные ценные бумаги, т.е. ценные бумаги выпускаемые федеральным правительством;

- государственные ценные бумаги субъектов Российской Федерации, т.е. ценные бумаги, выпускаемые этими субъектами государственного управления;

- муниципальные ценные бумаги, т.е. ценные бумаги, выпускаемые от имени муниципального образования.

Иначе говоря, юридический статус государственных ценных бумаг имеют лишь федеральные бумаги и бумаги субъектов Федерации, а муниципальные ценные бумаги лишены этого статуса.

Однако по существу все перечисленные группы ценных бумаг есть государственные бумаги, так как они выпускаются от лица государственного органа управления.

Итак, муниципальные ценные бумаги - это способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные средства путем выпуска долговых ценных бумаг.

Существуют две главные формы муниципальных займов:

- выпуск муниципальных ценных бумаг;

- ссуды.

Муниципальные ценные бумаги, как было сказано ранее, обычно выпускаются в виде муниципальных облигаций, реже - векселей.

Ссуды могут предоставляться либо по бюджетной линии - бюджетные ссуды вышестоящих бюджетов, либо коммерческими банками. В последнем случае ссуда местным органам власти обычно не отличается от аналогичных ссуд другим предприятиям и организациям.

При выборе формы займа решающее значение имеет, с одной стороны, его стоимость, т.е. та плата, которую местный орган власти должен заплатить за привлекаемые ресурсы, а с другой - наличие в нужных размерах финансовых ресурсов на соответствующем рынке капиталов.

В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем брать ссуду в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот.

Муниципальные ценные бумаги имеют статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения.

Инвесторы. Как было отмечено ранее, основными покупателями муниципальных ценных бумаг выступают местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия.

Доходность и надежность. Приобретение указанных ценных бумаг оказывается привлекательным для инвесторов по двум основным причинам:

- более высокая конечная их доходность по сравнению с банковскими депозитами за счет налоговых льгот;

- более высокая надежность этих ценных бумаг по сравнению с размещением свободных денежных средств в ценные бумаги акционерных обществ или в банки.

Еще большей надежностью, чем муниципальные ценные бумаги, обладают только ценные бумаги федерального правительства.

Обеспечением муниципальных ценных бумаг обычно являются доходы соответствующего бюджета в целом или их определенные виды, муниципальное имущество либо доходы от реализации инвестиционных проектов, под которые выпущены муниципальные облигации.

Механизм выпуска и обращения.

Известны случаи выпуска местных облигационных займов даже в практике СССР. Например, в марте 1929 года такой заем был выпущен московскими властями на нужды школьного, больничного и коммунального строительства.

В качестве эмитентов муниципальных облигаций могут выступать органы власти национально-государственных и административно-территориальных образований Российской Федерации:

- область - республика;

- район - округ;

- город.

Решение о муниципальном займе и форме его выпуска, обычно в виде муниципальных облигаций, принимает руководящий орган местного самоуправления. Размещение муниципального облигационного займа осуществляется через один или несколько уполномоченных на это коммерческих банков или же через другие коммерческие структуры. Выбор таких посредников для размещения муниципальных займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк (или банки) через свои отделения, отделения других банков или другие финансовые компании, с которыми он в свою очередь заключает договоры на размещение муниципального займа, реализует муниципальные облигации их конечным держателям, в первую очередь населению, различного рода финансовым фондам и др. Обычно муниципальные облигации являются свободно обращаемыми, т.е. их держатели могут свободно продавать и покупать облигации на биржевом или внебиржевом рынках ценных бумаг в течение всего срока, на который выпущен облигационный заем. По окончании срока облигации выкупаются (погашаются) эмитентом по их нарицательной стоимости (с выплатой соответствующего дохода, если это предусмотрено условиями займа).

Также как и облигации предприятий, муниципальные облигации могут выпускаться:

- именными и на предъявителя;

- на любые сроки (в том числе сроком на один год);

- без ограничений или с ограничениями по возможности обращения;

- под залог имущества или без совершения залога (залог при выпуске облигаций под доходы от конкретных объектов);

- купонными и бескупонными;

- в качестве как серийных (погашение суммы внутри срока займа), так и срочных (с единым сроком погашения: с фондом погашения или без него);

- с фиксированным и колеблющимся процентом;

- отзывные и без права отзыва эмитентом;

- с фондом погашения и без такового;

- с правом обратной продажи и без таковой;

- в качестве зеро-купонов;

- с застрахованными обязательствами перед инвестором и без таковых;

- с субординацией "по старшинству" и "меньшинству" различных выпусков муниципальных облигаций.

Облигации местных органов власти не относятся к составу государственного внутреннего долга и, соответственно, на них не распространяются ограничения и правила, установленные для долговых обязательств правительства.

Рассмотрим классификацию облигаций местных органов власти.

Облигации под общее обязательство о погашении задолженности:

- облигации, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты. Выполнение обязательств покрывается общей способностью органа власти взимать налоги. Вместе с тем в условиях выпуска уточняется определение общей налоговой способности. Обычно выпускаются для покупателя общего, переходящего из года в год дефицита местного бюджета.

Облигации под общее обязательство с ограниченным покрытием по налоговой способности:

- облигации, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты. Выполнение обязательств покрывается не общей способностью властей к взысканию налогов, а конкретным налоговым источником - взиманием налоговых платежей конкретного вида, сборов, пеней и т.д.

Облигации под целевые поступления, к ним относятся целевые облигационные займы на строительство конкретных объектов, доходы от которых будут идти на погашение займа:

- облигации, выполнение обязательств по которым обеспечивается доходами от конкретного проекта (на реализацию направляются средства, аккумулированные посредством облигационного займа). Например, строительство аэропортов (платежи авиакомпаний за использование сооружений), морских портов (арендная плата за пользование терминалами).

Облигации могут выпускаться:

- на строительство, модернизацию, ремонт и т.п. объектов, доходы от которых будут направлены на их погашение;

- на другие цели, но под доходы от объектов, находящихся в муниципальной собственности.

Обычно в условиях выпуска тщательно оговаривается, какая часть доходов может быть направлена на погашение обязательств перед держателями облигаций, а какая - на покрытие текущих издержек от эксплуатации объекта, приносящего доходы, его ремонт, модернизацию.

Краткосрочные облигации под ожидаемые налоговые или иные поступления, на покрытие кассовых дефицитов бюджета:

- с целью покрытия кассовых разрывов местные власти выпускают краткосрочные (3 - 12 месяцев) облигации при следующих вариантах погашения:

а) за счет будущих налогов;

б) за счет зачета налогоплательщикам сумм, вложенных в облигации, при определении размеров налоговых платежей;

в) под ожидаемые в будущем дотации от вышестоящих бюджетов;

г) под поступления доходов от объектов, находящихся в муниципальной собственности;

д) под сочетание на долевых началах указанных источников платежей.

В целом на муниципальные облигации распространяются теоретические положения, касающиеся облигаций вообще как одного из главных видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации наравне с другими ценными бумагами могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке.

2. АНАЛИЗ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ ЗА 2005-2006 ГОДЫ НА ПРИМЕРЕ ГОСУДАРСТВЕННЫХ КРАТКОСРОЧНЫХ ОБЛИГАЦИЙ И ОБЛИГАЦИЙ ФЕДЕРАЛЬНОГО ЗАЙМА (ГКО-ОФЗ)

В последние 2–3 года фондовый рынок России претерпевает кардинальные изменения в плане увеличения объема торгов и участников рынка, так как возможность заработать прибыль при проведении операций с ценными бумагами становится все реальнее благодаря многим сопутствующим этому факторам. К доминирующим факторам относят целенаправленно проводимую политику Минфина РФ, постепенное становление на мировой уровень российской экономической системы в целом, заинтересованность иностранных инвесторов в природных ресурсах и производственных мощностях России и т.д. Проведем аналитические исследования колебаний конъюнктуры рынка ГКО-ОФЗ в динамике за 2005 и 2006 гг.

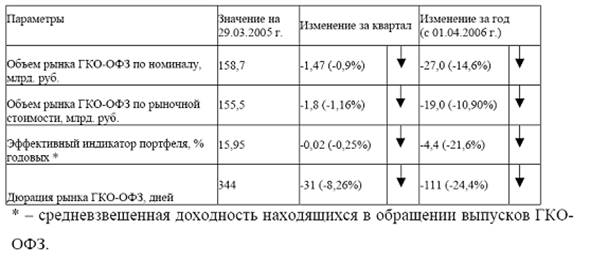

Ситуация на рынке государственных краткосрочных облигаций и облигаций федерального займа (ГКО-ОФЗ) в I квартале 2006 г. характеризовалась общей нестабильностью. Тенденция к снижению процентных ставок, преобладавшая на протяжении 2005 года, не получила продолжения. В целом по итогам квартала доходность ГКО-ОФЗ осталась практически неизменной – индикатор рыночного портфеля к началу апреля снизился лишь на 0,02% годовых до 15,95% годовых (таблица 1).

Таблица 1 – Динамика основных характеристик рынка ГКО-ОФЗ

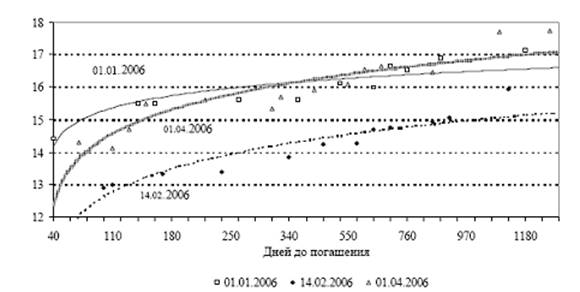

Первый квартал 2006 года разделился на два периода, характеризовавшихся различными тенденциями динамики рынка (рисунок 1). Первый продолжался с начала января до 6 февраля, когда Минфин РФ разместил на аукционе ОФЗ серии 27017. К этому времени индикатор рыночного портфеля снизился до 13,8% годовых – исторического минимума рынка. Процентные ставки долгосрочных ОФЗ опустились ниже уровня 15% годовых (рисунок 2), номинальный объем рынка упали до 152,5 млрд. руб., что стало минимальным значением за последние годы. В дальнейшем, вплоть до конца марта на рынке, напротив, доминировала тенденция к росту доходности при одновременном увеличении объемов заимствования со стороны эмитента.

Наиболее значимыми негативными факторами, оказавшими определяющее влияние на ценовую динамику, стали – пониженный уровень банковской ликвидности и активизация эмиссионной политики Минфина РФ. В январе–марте общий уровень ликвидности банковской системы существенно снизился. Как следствие, оборот вторичного рынка ГКО-ОФЗ уменьшился в два раза, значительно возросла чувствительность рынка к колебаниям процентных ставок на рынке межбанковских кредитов (МБК), которые зачастую достигали 50% годовых.

Рисунок 1 – Динамика доходности рынка ГКО-ОФЗ и некоторых серий ОФЗ в 2005–2006 гг.,

Рисунок 2 – Изменение кривой доходности ГКО-ОФЗ в I квартале 2006 г., % годовых (датами указаны проанализированные дни в течение квартала)

Еще более сильное воздействие на рынок государственного долга оказало изменение эмиссионной политики Минфина РФ, выразившаяся в увеличении объемов заимствования и существенном повышении ставок первичного размещения, против текущего уровня вторичного рынка в целях

активизации рынка. Наиболее значительная премия к доходности вторичного рынка сложилась на аукционах 13 и 20 марта, на которых размещались соответственно 8-ми месячные ГКО и 3-х летние ОФЗ. Подобные действия Минфина привели к быстрому росту общего уровня доходности рынка на 1,5–2% годовых.

В целом позитивная ситуация в российской экономике практически не оказывала влияния на динамику доходности ГКО-ОФЗ. Рост мировых цен на нефть, ставший определяющим фактором для рынков акций и валютных облигаций РФ, был проигнорирован операторами рынка рублевых облигаций. В условиях резких скачков валютного курса (особенно в начале квартала), которые объективно должны были снижать привлекательность рублевых активов, котировки ГКО-ОФЗ устойчиво росли. Когда же во второй половине квартала 2006г. курс рубля к доллару относительно стабилизировался, цены рублевых облигаций, напротив, пошли вниз. Столь же неадекватной оказалась и реакция рынка на динамику инфляции. Снижение доходности в январе 2006г. в условиях роста потребительских цен на 3,1% привело к тому, что реальная процентная ставка ГКО-ОФЗ оказалась резко отрицательной (-20,4% годовых). В дальнейшем разнонаправленное движение доходности и индекса потребительских цен выправили ситуацию, и в марте реальная ставка ГКО-ОФЗ вышла в положительную область (+1,5% годовых).

Стабильное снижение процентных ставок валютных облигаций РФ, наблюдавшееся в течение всего первого квартала 2006 года, также практически не нашло отражения в динамике рыночных ставок, что традиционно оказывало благоприятное воздействие на рынок ГКО-ОФЗ. В настоящее время инвесторы не рассматривают рублевые облигации в качестве реальной альтернативы валютным бумагам, поскольку объемы и ликвидность этих рынков не сопоставимы.

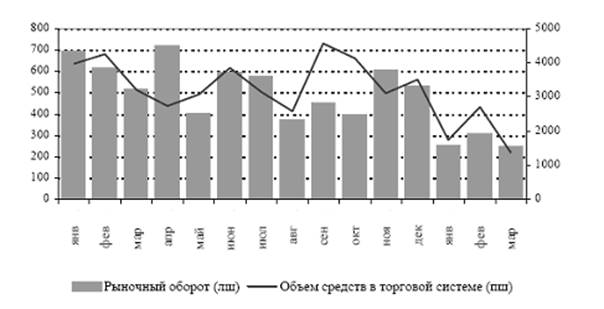

Активность вторичного рынка в январе–марте существенно снизилась. Суммарный объем торгов упал до 16 млрд. руб., что в 2 раза ниже показателя последнего квартала 2005 года. Средний ежедневный объем средств, зарезервированных в торговой системе ММВБ для участия в торгах, сократился на 46% до 1,94 млрд. рублей. Частичным объяснением этого может служить низкая деловая активность в начале года, связанная с большим количеством праздничных дней. Однако, объемные характеристики рынка в феврале и марте практически соответствовали показателям января

(рисунок 3). Таким образом, попытка Минфина РФ активизировать вторичный рынок, предпринятая во второй половине квартала, не привела к успеху. Единственным следствием изменившейся политики эмитента стал рост уровня доходности, а также некоторое замедление темпов снижения номинального объема рынка. В марте 2006г. впервые за последние 8 месяцев объем средств, привлеченных с рынка, превысил объем выплат (таблица 2).

Наибольшие изменения произошли в секторе длинных гособлигаций, доходность которых возросла на 0,5–1,0% годовых (рисунок 2). Основной причиной этого стала изменившаяся политика Минфина РФ на первичном рынке, который в целях оживления и повышения инвестиционной привлекательности рынка ГКО-ОФЗ повысил уровень доходности на первичных аукционах и увеличил объемы заимствований. Отношение объема размещенных на аукционах бумаг к номинальному объему рынка увеличилось с 1,9% в январе до 3,9% в марте. Вместе с тем, сложившаяся к концу марта структура процентных ставок отразила также усиление инфляционных ожиданий участников рынка – наклон кривой доходности существенно увеличился в сравнении с началом квартала.

Рисунок 3 – Динамика среднего ежедневного оборота вторичных торгов и объема средств в торговой системе в 2005–2006 гг., млн. руб.

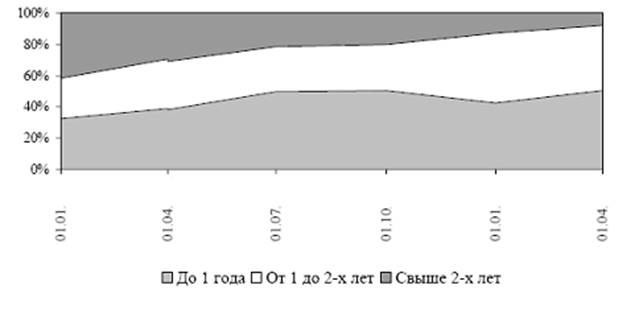

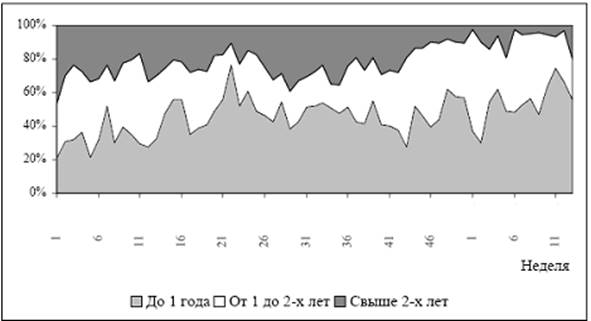

Рисунок 4 – Динамика временной структуры рынка ГКО-ОФЗ в 2005–2006 гг. (на конец периода по номинальной стоимости),%

Динамика структуры объема рынка показывает, что его участники не были заинтересованы в наращивании портфелей за счет долгосрочных бумаг. В I квартале 2006 г. эмитенту удалось разместить лишь одну серию длинных ОФЗ – серии 27018 с погашением в сентябре 2005 года. В результате доля долгосрочных облигаций (сроком обращения свыше 2 лет) как в структуре номинального объема рынка, так и в структуре оборота вторичных торгов неуклонно снижалась (рисунок 4, 5).

Рисунок 5 – Динамика структуры еженедельного оборота вторичных торгов ГКО-ОФЗ в 2005–2006 гг., %

Для решения задачи повышения привлекательности рынка внутреннего государственного долга эмитент был вынужден предлагать на аукционах более короткие бумаги сроком обращения 1–2 года, доля которых существенно возросла.

Тем не менее на рынке по-прежнему доминировали банки-дилеры, портфель которых составлял около 70% от общего объема рынка. Расширение круга участников рынка (в том числе за счет нерезидентов, которые, как показывают валютные аукционы Банка России, пока предпочитают выводить средства с рынка ГКО-ОФЗ3) требует планомерного длительного наращивания объемов эмиссии, что сдерживается действующим законодательством, допускающим эмиссию рублевых облигаций только в целях покрытия бюджетного дефицита и рефинансирования погашаемых выпусков.

К концу I квартала 2003 г. ожидается повышение темпов роста потребительских цен. Прогнозируемый Банком России среднемесячный уровень инфляции не превысит 1,0–1,1%. Замедление темпов роста цен станет возможным благодаря административному ограничению роста цен на продукцию, услуги естественных монополий и услуги жилищно- коммунального хозяйства, уменьшению темпов роста курса доллара и евро, а также снижению потребительской активности населения.

На рынке ГКО-ОФЗ прогнозируется некоторое повышение доходности, чему будет способствовать увеличение темпов прироста потребительских цен и курса доллара, а также регулярные инвестиции Пенсионного фонда РФ. Однако Минфин РФ, по-видимому, в целях повышения привлекательности рынка будет стремиться поддерживать положительной реальную доходность ГКО-ОФЗ. В связи с этим сильное снижение уровня доходности среднесрочных бумаг (1–2 года) представляется маловероятным.

Заключение

В качестве заключения необходимо отметить, что большое внимание на российском рынке государственных ценных бумаг следует уделять выбору параметров при выпуске новых инструментов. Немаловажное значение должна приобрести инвестиционная составляющая государственных ценных бумаг, то есть направление заимствованных денежных средств на инвестирование инфраструктуры.

Рынок государственных ценных бумаг во втором квартале 2006 года имел следующую динамику. Сумма внутреннего долга, оформленная в государственных ценных бумагах - государственных краткосрочных облигациях (ГКО) и государственных среднесрочных казначейских обязательствах (ГСКО) на 1 июля 2006 года уменьшилась почти на 1% по отношению к 1 января 2006 года. Оборот вторичных торгов за первое полугодие 2006 года увеличился значительно - на 50%.

За 1 полугодие 2006 года на рынке государственных краткосрочных облигаций был проведен 1 аукцион по размещению ГКО со сроком обращения 1 год. На вторичном рынке проведено 124 торга. Стоимость ГКО, находящихся в обращении на 1 июля 2006 года составила 32,34% от аналогичного показателя на 1 января 2006 года. Доля краткосрочного внутреннего долга в общем объеме государственного долга продолжает уменьшаться с одновременным увеличением доли среднесрочного. На 1 июля 2006 года это соотношение составило 10,4% и 89,6%, на 1 января 2006 года соответственно 32% и 68%. За все время функционирования рынка ГКО с 1996 года было эмитировано 293 выпуска с различными сроками обращения: 36 выпусков со сроком обращения 3 месяца, 105 выпусков со сроком обращения 6 месяцев, 73 выпуска со сроком обращения 9 месяцев и 79 выпусков облигаций со сроком обращения 12 месяцев. На 1 июля 2006 года в обращении находилось 5 выпусков ГКО. В течение первого полугодия 2006 года было погашено 8 выпусков ГКО.

Сумма внутреннего долга оформленная в ГСКО, на 1 июля 2006 года увеличилась более чем на 30% по отношению к 1 января 2006 года. Данный сегмент финансового рынка продолжает динамично развиваться, сейчас объем рынка ГСКО более чем в 8 раз превышает объем рынка ГКО. В течение первого полугодия 2006 года было проведено 15 аукционов по размещению ГСКО со сроком обращения 546 дней (18 месяцев). На рынке проведено 112 вторичных торгов, оборот вторичных торгов вырос в 1,5 раза.

За период с 2003 года было эмитировано 52 выпуска ГСКО . На 1 июля 2006 года в обращении находилось 32 выпуска, в течение первого полугодия 2006 года было погашено 12 выпусков ГСКО. Соотношение оборотов первичного и вторичного рынков на 1 июля текущего года составило 47% и 53%. Выручка от размещения ГСКО выросла за первый квартал на 30%.

В современной рыночной экономике централизованный выпуск государственных ценных бумаг воздействует на денежное обращение, является средством неэмиссионного покрытия дефицита бюджета, способом привлечения денежных средств предприятий и населения для решения тех или иных задач. Индикатором развития рынка государственных ценных бумаг является их доходность, определение которой имеет важное значение при принятии решения о покупке государственных ценных бумаг.

В связи со стремлением Правительства Российской Федерации использовать долговые обязательства в качестве одного из определяющих источников бюджетных поступлений, рынок государственных ценных бумаг получает мощный импульс. В настоящее время в России нет механизмов, гарантирующих выполнение органами власти взятых на себя обязательств, что порождает ряд проблем, решение которых значительно повысит качество управления госдолгом.

В процессе развития рыночной экономики и повышения уровня хозяйствующих субъектов, а также увеличение количества государственных ценных бумаг и динамики их обращения, рынок государственных ценных бумаг и его функционирование будут до конца упорядоченным. При этом умелое использование государственных ценных бумаг в перспективе станет обоюдовыгодным: предприятия, страховые общества, внебюджетные фонды приобретут еще одну возможность для эффективного вложения средств; правительство же сможет дополнительно финансировать расходы бюджета.

Литература

1. Андреев В.В. Правовое регулирование рынка ценных бумаг в Российской Федерации. Сборник нормативных актов . 2004.

2. Васильев М. Срочный рынок в России: проблемы и перспективы // Рынок ценных бумаг. 2002, № 3. С. 46-50.

3. Игнатов И., Трифонова А. и др. Как успешно разместить ценные бумаги на бирже? Практическое руководство по изучению возможностей IPO в РТС. М., 2003.

4. Капитоненко В.В. Инвестиции и хеджирование. – М.: ПРИОР, 2001.

5. Козырь Ю.В. Применение теории опционов в практике оценки акций и активов //Рынок ценных бумаг, 2006, №11(146).

6. Колтынюк Б.А. Рынок ценных бумаг. – СПб.: изд. Михайлова В.А., 2000.

7. Операции с ценными бумагами: Учебник / Под ред. Е.В. Семенова. – М.: Перспектива, 2002.

8. Паранич А., Маленко Е. Оценка пакета ценных бумаг, передаваемых в залог. М., 2002.

9. Миркин Я. 30 тезисов. Ключевые идеи развития фондового рынка. // Рынок ценных бумаг. 2000, №11.

10. Миркин Я.М. Акции // Деньги и кредит, 2004, №4.

11. Миркин Я.М. Развитие российских бирж в 90-е годы. // Вестник Финансовой Академии. 1998, №2(6).

12. Ликвидность рынка ГКО/ОФЗ РЦБ № 12 за 2003 год

13. Миркин Я.М. Рынок государственных ценных бумаг России: взаимодействие фундаментальных факторов, прогноз и политика развития,- М.: Альпина Паблишер, 2002.

14. Нужны ли маркет-мейкеры рынку ГКО-ОФЗ .РЦБ №16 за 2004 год

15. Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития. М., 2002.

16. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2006.

17. Ценные бумаги. Сборник нормативных документов с комментариями / Сост. П.С. Изюмин. - М.: Бизнес-Информ, 2005.

18. Шарп У., Александер Г., Бэйли Дж. Инвестиции. – М.: ИНФРА-М, 1999.

19. Шовинков С.Н. Нерешенные проблемы российского фондового рынка. // Финансы и кредит. 2004, №12.

Нормативная литература из ИПС Консультант ПЛЮС

1. "ПОЛОЖЕНИЕ О ПОРЯДКЕ РАССМОТРЕНИЯ ДОКУМЕНТОВ И ЗАКЛЮЧЕНИЯ БАНКОМ РОССИИ ДОГОВОРОВ О ВЫПОЛНЕНИИ ФУНКЦИЙ ДИЛЕРА НА РЫНКЕ ГКО - ОФЗ"

(утв. ЦБ РФ 10.11.1998 N 59-П)

2. "ПОЛОЖЕНИЕ О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ ЗА ДИЛЕРАМИ НА РЫНКЕ ГКО - ОФЗ"

(утв. ЦБ РФ 05.01.1998 N 13-П)

3. ПРИКАЗ Минфина РФ от 05.10.2004 N 89н

"ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОРГАНИЗАЦИИ РАБОТЫ ПО ЗАКЛЮЧЕНИЮ С ВЛАДЕЛЬЦАМИ ГКО/ОФЗ СО СРОКАМИ ПОГАШЕНИЯ ДО 31 ДЕКАБРЯ 1999 Г., НЕ ОСУЩЕСТВИВШИМИ НОВАЦИЮ ПО ЭТИМ ОБЛИГАЦИЯМ, ДОГОВОРОВ ОБ ОТСТУПНОМ И ПОГАШЕНИЮ УКАЗАННЫХ ОБЛИГАЦИЙ"

(вместе с "ПОЛОЖЕНИЕМ ОБ ОРГАНИЗАЦИИ РАБОТЫ ПО ЗАКЛЮЧЕНИЮ С ВЛАДЕЛЬЦАМИ ГОСУДАРСТВЕННЫХ КРАТКОСРОЧНЫХ БЕСКУПОННЫХ ОБЛИГАЦИЙ И ОБЛИГАЦИЙ ФЕДЕРАЛЬНЫХ ЗАЙМОВ С ПОСТОЯННЫМ И ПЕРЕМЕННЫМ КУПОННЫМ ДОХОДОМ СО СРОКАМИ ПОГАШЕНИЯ ДО 31 ДЕКАБРЯ 1999 Г., НЕ ОСУЩЕСТВИВШИМИ НОВАЦИЮ ПО ЭТИМ ОБЛИГАЦИЯМ, ДОГОВОРОВ ОБ ОТСТУПНОМ И ПОГАШЕНИЮ УКАЗАН...

4. ПРИКАЗ Минфина РФ от 15.09.2004 N 81н

"О ПРОВЕДЕНИИ МЕРОПРИЯТИЙ ПО ПОГАШЕНИЮ ЗАДОЛЖЕННОСТИ ПО ГКО/ОФЗ СО СРОКАМИ ПОГАШЕНИЯ ДО 31 ДЕКАБРЯ 1999 Г."

(Зарегистрировано в Минюсте РФ 01.10.2004 N 6054)

5. ОФИЦИАЛЬНОЕ СООБЩЕНИЕ ЦБ РФ от 26.07.2002

<О НОВОМ РЕГЛАМЕНТЕ ТОРГОВОЙ СЕССИИ НА РЫНКЕ ГКО-ОФЗ В ТОРГОВОЙ СИСТЕМЕ ММВБ>

6. УКАЗАНИЕ ЦБ РФ от 05.02.1999 N 497-У

(ред. от 08.10.1999)

"О ПОРЯДКЕ БУХГАЛТЕРСКОГО УЧЕТА ОПЕРАЦИЙ ЗАМЕНЫ ГКО / ОФЗ ПРИ НОВАЦИИ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ, ПРОВОДИМОЙ В СООТВЕТСТВИИ С РАСПОРЯЖЕНИЕМ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 12 ДЕКАБРЯ 1998 ГОДА N 1787-Р"

7. ЗАЯВЛЕНИЕ ЦБ РФ

"О ВОЗМОЖНОСТЯХ ПО РЕПАТРИАЦИИ СРЕДСТВ, ИНВЕСТИРОВАННЫХ ИНОСТРАННЫМИ ИНВЕСТОРАМИ НА РЫНКЕ ГКО-ОФЗ"

(одобрено Советом директоров ЦБ РФ 26.11.1998)

8. УКАЗАНИЕ ЦБ РФ от 17.08.1998 N 316/1-У

"О ПРИОСТАНОВЛЕНИИ ОТДЕЛЬНЫХ ВИДОВ ОПЕРАЦИЙ С ГКО - ОФЗ"

9. УКАЗАНИЕ ЦБ РФ от 26.06.1998 N 269-У

"О ПОРЯДКЕ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПО ИТОГАМ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ С ГКО, ОФЗ, ОБЛИГАЦИЯМИ РАО ВСМ ЗА МАЙ - ИЮНЬ 1998 ГОДА"

10.<ТЕЛЕГРАММА> ЦБ РФ от 17.11.1997 N 21-У

<ОБ УСТАНОВЛЕНИИ ПОПРАВОЧНОГО КОЭФФИЦИЕНТА ДЛЯ ПРОВЕРКИ ДОСТАТОЧНОСТИ ОБЕСПЕЧЕНИЯ ПРЕДОСТАВЛЯЕМОГО ЛОМБАРДНОГО КРЕДИТА И РАСЧЕТА ЦЕНЫ ЗАЛОЖЕННЫХ ГКО>

11.<ПИСЬМО> ЦБ РФ от 23.09.1997 N 04-28-3-5/1459

<О ЗАКЛЮЧЕНИИ ДОГОВОРОВ С ОРГАНИЗАЦИЯМИ - ДИЛЕРАМИ НА РЫНКЕ ГКО - ОФЗ В СВЯЗИ С ВВЕДЕНИЕМ НОВОГО ПОРЯДКА ЛИЦЕНЗИРОВАНИЯ НА РЫНКЕ ЦЕННЫХ БУМАГ>

12.<ПИСЬМО> ЦБ РФ от 23.12.1996 N 04-28-2-3-3/А-2346

<О ПОРЯДКЕ ПЕРЕЗАКЛЮЧЕНИЯ, ЗАКЛЮЧЕНИЯ И ПРОДЛЕНИЯ ДОГОВОРОВ О ВЫПОЛНЕНИИ ФУНКЦИЙ ДИЛЕРА НА РЫНКЕ ГКО И ОФЗ-ПК>

13.ПИСЬМО ЦБ РФ от 22.03.1996 N 28-2-3-14/А-486

(с изм. от 26.03.1996)

<О ДОГОВОРЕ НА ВЫПОЛНЕНИЕ ФУНКЦИЙ ДИЛЕРА НА РЫНКЕ ГКО>

14. ПИСЬМО ЦБ РФ от 18.10.1995 N 28-3-10/А-888

<О НЕДОПУЩЕНИИ ЗАЛОГА (ЗАКЛАДА) ГКО И ОФЗ-ПК>

|