КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КАЗПОТРЕБСОЮЗ

КУРСОВАЯ РАБОТА

по дисциплине «Деньги. Кредит. Банки»

НА ТЕМУ: «Виды и формы кредита»

Выполнила:

ст-ка группы ФК-24

Дроздецкая Ирина

Проверил

преподаватель

Кожабатчина Г.Н.

КАРАГАНДА 2008 г.

Введение

Глава 1 Теоретические основы кредита

1.1 Сущность и необходимость кредита в рыночной экономике

1.2 Функции кредита

1.3 Многообразие форм кредита как условие развития рыночных отношени

Глава 2 Анализ развития форм и видов кредита в республике Казахстан

2.1 Развитие банковского кредита в Республике Казахстан на современном этапе

2.2 Потребительский кредит в решении социальных проблем Казахстана

2.3 Анализ привлечения международных кредитов в Республике Казахстан

Глава 3 Проблемы и перспективы развития форм кредита в Казахстане

Заключение

Список использованной литературы

Приложение

В настоящее время слово «кредит» стало очень популярно и актуально в нашей стране. Западная Европа уже давно живет «в кредит», видимо и у нас наступают такие времена. Банки ведут борьбу за клиентов в условиях жёсткой конкуренции. Поэтому условия кредитования всё более упрощаются, предлагается широкий выбор разнообразного кредитования. Эта ситуация на денежно-кредитном рынке указывает на значительный прогресс в развитии рыночной экономики страны, скорость денежного обращения увеличивается, а кредитование малого бизнеса уже начинает давать свои плодотворные результаты – с каждым днём открываются новые производства и расширяются уже существующие.

Необходимость кредитных отношений в рыночной экономике общеизвестна. С одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а также в связи с сезонным производством; средства, накопленные, но не использованные для расширения производства, выплаты заработной платы, денежные доходы и сбережения населения [1, 68]. С другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Реклама

Возникает противоречие, вполне разрешимое с помощью особого вида рынка – рынка ссудного капитала или кредитного рынка. Необходимость кредитных отношений в рыночной экономике и обуславливается актуальность темы курсовой работы.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредитная система регулирует денежное обращение в стране. Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам, при этом возникают кредитные экономические отношения.

Актуальность темы данной курсовой работы обусловлена необходимостью кредита в рыночной экономике, деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Знание законов и функций кредита обеспечивает грамотное ориентирование в финансово-кредитной области.

Кроме того, в своём Послании народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики» Н.А. Назарбаев отметил, что Правительство должно продолжить последовательную работу по стимулированию конкурентоспособности малого и среднего бизнеса. А именно поддержать работу микрокредитных организаций, в том числе за счет средств государства, т.к. они оказывают поддержку сотням тысяч наших граждан в создании своего дела. Надо продумать меры по повышению доступности микрокредитования и созданию новых рабочих мест для большего количества казахстанцев [1].

Целью курсовой работы является исследование видов и форм кредита. Для достижения данной цели были поставлены следующие задачи:

-исследовать виды и формы кредита в рыночной экономике;

-описать становление и развитие кредитных отношений в Республике Казахстан;

-выявить проблемы и перспективы развития форм кредита в Республике Казахстан.

В ходе исследования были использованы труды отечественных и зарубежных учёных-экономистов, статистические материалы и данные государственных органов Республики Казахстан.

Глава 1

Теоретические основы кредита

1.1

Сущность и необходимость кредита в рыночной экономике

Роль кредита в рыночной экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Реклама

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров [2, 56].

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами. Поэтому кредит выполняет перераспределительную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития [3,85]. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Таким образом, благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие и в самом выпуске, и размещении акций.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и. льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредитная система, в первую очередь, представлена банковским, потребительским, коммерческим, государственным и международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки.

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но, несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно.

Сущность кредита выступает в его трех функциях:

1) распределения на возвратной основе денежных средств (распределительная функция);

2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция);

3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция).

Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

Важная функция кредита — создание кредитных средств обращения и замещения наличных денег (эмиссионная функция). Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты.

Хотя функция кредита — категория объективная, существующая независимо от воли и желания людей, кредитная система может создавать условия, позволяющие полнее использовать кредит для достижения поставленных целей. С учетом этого банкам и заемщикам рекомендуется использовать различные виды ссуд. Выбор их — дело не только техническое. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

На базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оцениваются кредитоспособность и платежеспособность хозяйствующих субъектов, контролируется соблюдение принципов кредитования. Это дало основание некоторым авторам говорить о присущей кредиту контрольной функции. Любой кредитор — будь то банк, предприниматель или частное лицо — своеобразно через ссуду контролирует состояние заемщика, стремясь предотвратить несвоевременный возврат долга. Все кредитное дело построено с юридической точки зрения на гражданском законодательстве страны, где наряду с актами купли-продажи, аренды, найма, перевозки и т.д. четко охарактеризованы денежные обязательства, расчеты, кредитование, комиссионные операции и другие гражданские акты, повседневно совершаемые при посредстве денежных операций.

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. В гражданском законодательстве предусмотрено обязательство предоставлять кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях, согласованных сторонами. В то же время кредитор вправе впоследствии отказаться от кредитования, если должник признается неплатежеспособным, не выполняет обязанностей по обеспечению кредита, а также в других случаях, предусмотренных до говором [3, 123].

По кредитному договору кредитор передает заемщику в полное хозяйственное ведение и оперативное управление стоимость (деньги или вещи). Со своей стороны заемщик обязуется в оговоренный срок возвратить такую же сумму денег или равное количество вещей того же рода и качества. За пользование ссудой взимается плата - процент, если иное не предусмотрено договором. Размер процентов определяется соглашением сторон с соблюдением требований к процентным ставкам по кредитам, установленным в соответствии с законодательными актами, а при отсутствии такого соглашения - в размере средней ставки банковского процента, существующей в месте нахождения кредитора. Договор займа между гражданами, не связанный с предпринимательской деятельностью, предполагается беспроцентным, если в договоре не установлено иное. Кредит может быть предоставлен не только в виде прямой ссуды, обусловленной заключенным договором, но также в формах аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, если это вытекает из договора купли-продажи, и не запрещено законодательными актами.

Структура кредита включает: кредитора, заемщика и ссуженную стоимость, поэтому формы кредита можно рассматривать в зависимости от характера:

- ссуженной стоимости;

- кредитора и заемщика;

- целевых потребностей заемщика.

- другие формы кредита

В зависимости от ссуженной стоимости целесообразно различать формы кредита:

- товарную

- денежную

- смешанную (товарно-денежную)

Товарная форма кредита - исторически предшествует денежной форме. Первыми кредиторами были субъекты, обладающие излишками предметов потребления. В поздней истории известны случаи кредитования землевладельцами крестьян в форме зерна, других сельскохозяйственных продуктов до сбора нового урожая.

В современной практике товарная форма кредита не является основополагающей, эта форма кредита используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей [4,56].

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве, т. к. деньги являются всеобщим эквивалентом, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма – эта форма возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита:

- банковская

- хозяйственная (коммерческая)

- государственная

- международная

- гражданская (частная, личная).

Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъекты. Предложение ссуды исходит от кредитора, спрос - от заемщика.

Если банк, например, предоставляет кредит населению, а физическое лицо вкладывает свои сбережения на депозит в банке, то в этих случаях имеется один и тот же состав участников (банк и население). Вместе с тем каждая из сторон занимает здесь разное положение: в первом случае банк служит кредитором; во втором — заемщиком; в свою очередь в первом случае физическое лицо выступает в качестве заемщика, во втором — кредитора [4,78]. Кредитор и заемщик меняются местами: кредитор становится заемщиком, заемщик - кредитором. Это меняет и форму кредита.

Банковская - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм, т. к. является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе.

Особенности банковской формы:

1. Особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

2. Особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

3. Особенность характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

Хозяйственная (коммерческая) форма - кредиторами здесь выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называют коммерческим или вексельным кредитом, поскольку в его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства.

Хозяйственная (коммерческая) форма кредита имеет ряд особенностей:

1. Его источником являются как занятые, так и незанятые капиталы.

2. При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции

3. Ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа.

По-разному осуществляется платность за пользование кредитом.

При товарном кредите плата за отсрочку платежа входит в стоимость товара.

При денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент [5,36].

Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки, в то время как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная форма - возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко распространенных в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

Международная форма - состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты - банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Здесь одна из сторон - иностранный субъект.

Россия хотя и предоставляет кредиты иностранным субъектам, однако, в большей степени выступает заемщиком, нежели кредитором.

Гражданская форма - основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений [5,66].

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент взимается очень редко, кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не является жестким, чаще носит условный характер.

Формы кредита можно также различать в зависимости от целевых потребностей заемщика.

- производительная

- потребительская

Производительная форма - связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Потребительская форма - исторически возникла вначале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. Со временем данная форма стала распространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения, прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Чистых форм кредита, изолированных друг от друга, не существует. Банковский кредит, например, хотя и предоставляется в денежной форме, однако на практике его погашение производится в форме товаров. Часто подобная ситуация вызывается исключительными обстоятельствами. Так, в России в период современного экономического кризиса 90-х гг. и сильной инфляции банки производили взыскание кредита посредством получения от заемщика соответствующих сумм товаров. Известны случаи, когда предприятия-заемщики расплачивались с банками за полученные ранее кредиты сахаром, который работники банка продавали по сходной цене клиентам и знакомым [6, 187].

Это относится и к другим формам кредита. Банковский кредит, будучи по своему характеру производительным кредитом, на практике приобретают потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах [4, 89]. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты.

В отдельных случаях используются и другие формы кредита:

- прямая и косвенная;

- явная и скрытая;

- старая и новая;

- основная (преимущественная) и дополнительная;

- развитая и неразвитая и др.

Прямая - отражает непосредственную выдачу ссуды ее пользователю, без посредников.

Косвенная - форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит. Косвенное кредитование происходило при кредитовании заготовительных организаций. В той части, в которой ссуда выдавалась заготовительной организации на оплату заготавливаемой продукции, наблюдается прямая форма кредита, в той же части, в какой данная ссуда шла на выплату заготовительной организацией авансов сдатчикам - под будущий урожай сельскохозяйственной продукции, возникала косвенная форма кредита.

Явная – под ней понимается кредит под заранее оговоренные цели.

Скрытая - форма возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая - форма, появившаяся вначале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты [7, 201].

Новая – к ним можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой.

Основная форма нового кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений.

Развитая и неразвитая - характеризуют степень его развития. В этом смысле ломбардный кредит называют, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется. В современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

2.1

Развитие банковского кредита в Республике Казахстан на современном этапе

К основным видам кредитных организация относятся банки. Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликвидность) в целом по банковской системе, с учетом ситуации на международных рынках капитала, достаточны.

Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, обеспечивая основной оборот средств и являясь основными поставщиками финансовых инструментов [8].

Таблица 1 - Структура банковского сектора

| Структура банковского сектора |

01.01.07 |

01.01.08 |

| Количество банков второго уровня, в т.ч.: |

34 |

35 |

| -банки с иностранным участием |

14 |

14 |

| -банки со 100% участием государства в уставном капитале |

1 |

1 |

| Количество филиалов банков второго уровня |

418 |

324 |

| Количество расчетно-кассовых отделов банков второго уровня |

1312 |

1489 |

| Количество представительств банков второго уровня за рубежом |

17 |

22 |

| Количество представительств банков-нерезидентов в Республике Казахстан |

18 |

23 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц |

33 |

32 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности |

11 |

9 |

| Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями |

По состоянию на 1 января 2008 года в Казахстане функционировало 35 банков второго уровня, из которых 14 банков с иностранным участием (включая 9 дочерних банков - нерезидентов Республики Казахстан). Филиальную сеть имеют 32 банка второго уровня, общее количество филиалов банков – 324. Наибольшее количество филиалов имеют АО «Народный Банк Казахстана» - 19, АО «Банк Каспийский» - 40, АО «Казкоммерцбанк» - 24 [9].

Общее количество расчетно-кассовых отделов (РКО) банков составило 1489. 12 банков второго уровня имеют 22 представительства за рубежом (на 01.01.2005г. - 17). Кроме того, на 1 января 2007 года в республике функционируют 23 представительства иностранных банков. Структура банковского сектора и ее изменение за год представлены в таблице 2.

По таблице 1 можно наблюдать сокращение общего количества банков второго уровня в 2006 году на 1 в связи с отзывом лицензии на проведение банковских операций АО «Валют-Транзит Банк».

Рост конкуренции стимулирует банки расширять спектр оказываемых финансовых услуг, увеличивать число потребителей банковских услуг как внутри страны, так и за ее пределами.

Снижение процентных ставок, внедрение новейших банковских продуктов обусловили увеличение объемов кредитования и как следствие рост активов банков второго уровня.

Таблица 2 - Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана

| Показатели |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

| ВВП млрд.тенге |

3250,6 |

3747,2 |

4449,8 |

5542,5 |

7453 |

8725 |

| Отношение активов к ВВП,% |

25,1 |

30,6 |

37,7 |

48,5 |

60,6 |

101,7 |

| Отношение ссудного портфеля к ВВП,% |

15,9 |

19,1 |

24,4 |

32,7 |

41,1 |

68,7 |

| Отношение собственного капитала к ВВП,% |

3,8 |

4,3 |

5,2 |

6,3 |

7,9 |

13,4 |

| Отношение депозитов клиентов к ВВП,% |

15,0 |

18,6 |

21,8 |

29,0 |

33,9 |

54,0 |

Примечание – составлено по данным Национального Банка Казахстана

Рисунок 1 - Активы финансового сектора по странам (в % к ВВП)

Позитивная динамика банковского сектора нашла отражение в относительных показателях развития рынка банковских услуг. В частности, отношение совокупных активов банков второго уровня к ВВП в настоящее время составляет 101,7%, как показано на рисунке 1.

По данному показателю Казахстан приближается к странам, недавно присоединившимся к Европейскому Союзу. Несмотря на высокие темпы роста кредитования, показатели отношения кредитов экономике к ВВП по банковской системе страны ниже, чем в группе стран Азии, испытавших кризис. Динамика относительных показателей, характеризующих роль банковского сектора в экономику Казахстана представлена в таблице 2.

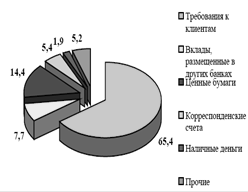

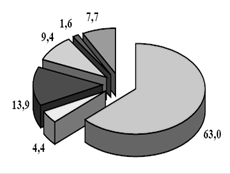

Прирост банковских активов за 2006 год в абсолютных цифрах был самым высоким по сравнению с предыдущими годами. За год общие активы увеличивались на 4356,9 млрд. тенге, в среднем на 96,5 % и составили на 1 января 2007 года 8872,0 млрд. тенге. Динамика и структура совокупных активов банковского сектора представлена в таблице 3.

Анализируя данные таблицы 3 необходимо отметить, что в структуре активов банков большую долю занимают займы, предоставленные клиентам (63,0%), портфель ценных бумаг (13,9%), остатки на корреспондентских счетах (9,4%), межбанковские займы (4,6%). Остатки на счетах по вкладам, размещенным в других банках по состоянию на 01.01.07 увеличились на 47,5 млрд. тенге или на 13,7% по сравнению с предыдущим годом, займы, предоставленные клиентам – увеличились на 2 629,1 млрд. тенге или 89,0%, ценные бумаги – на 579,5 млрд. тенге или 88,9%, остатки на корреспондентских счетах на 592,3 млрд. тенге или в 3,4 раза соответственно.

Таблица 3 - Динамика и структура совокупных активов банковского сектора

| Динамика и структура совокупных активов банковского сектора |

01.01.06 |

01.01.07 |

Прирост,

в %

|

млрд.

тенге

|

в % к итогу |

млрд.

тенге

|

в % к итогу |

| Деньги |

88,0 |

1,9 |

145,2 |

1,6 |

65,0 |

| Корреспондентские счета |

243,2 |

5,4 |

835,5 |

9,4 |

243,5 |

| Ценные бумаги |

651,7 |

14,4 |

1231,2 |

13,9 |

88,9 |

| Вклады, размещенные в других банках |

345,6 |

7,7 |

393,1 |

4,4 |

13,7 |

| Межбанковские займы |

108,2 |

2,4 |

408,8 |

4,6 |

277,8 |

| Займы клиентам |

2953,9 |

65,4 |

5583,0 |

63,0 |

89,0 |

| Инвестиции в капитал и субординированный долг |

26.9 |

0,6 |

97,1 |

1,1 |

261,0 |

| Основные средства и нематериальные активы |

56,1 |

1,2 |

93,0 |

1,0 |

65,8 |

| Прочие активы |

41,5 |

1,0 |

85,1 |

1,0 |

105,1 |

| Всего активы |

4515, |

100,0 |

8872,0 |

100,0 |

96,5 |

Примечание – составлено по данным Агентства по регулированию и надзору за финансовыми рынками и финансовыми организациями

Структура активов банковского сектора по состоянию на 01.01.06 и на 01.01.07 изображена на рисунке 2.

01.01.06 г. 01.01.07 г.

Рисунок 2– Структура активов банковского сектора по состоянию

на 01.01.06 г. и 01.01.07 г. (%)

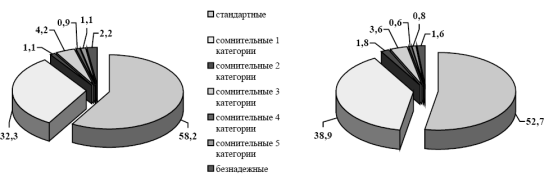

За 2006 год размер активов и условных обязательств, подлежащих классификации, увеличился на 5 815,5 млрд. тенге или более чем в 2 раза. При этом необходимо отметить, что значительных изменений классификации активов и условных обязательств по качеству не произошло [10].

Качество активов и динамику изменения можно проследить из таблицы 4.

Таблица 4 - Динамика качества активов и условных обязательств

| Динамика качества активов и условных обязательств |

01.01.06 |

01.01.07 |

| сумма осн.долга, млрд.тенге |

в % к итогу |

сумма осн.долга, млрд.тенге |

в % к итогу |

| Всего активов и условных обязательств |

5427,0 |

100,0 |

11242,5 |

100,0 |

| Стандартные |

3973,5 |

73,2 |

8117,7 |

72,2 |

| Сомнительные |

1382,1 |

25,5 |

3026,9 |

26,9 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей |

1136,8 |

21,0 |

2587,9 |

23,0 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей |

38,2 |

0,7 |

112,7 |

1,0 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей |

142,8 |

2,6 |

236,1 |

2,1 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей |

28,5 |

0,5 |

39,0 |

0,3 |

| Сомнительные 5 категории |

35,8 |

0,7 |

51,2 |

0,5 |

| Безнадежные |

71,4 |

1,3 |

97,9 |

0,9 |

| Примечание – составлено автором по данным Статистического бюллетеня Национального Банка Казахстана №1, 2007 [11] |

По таблице 4 видно, что удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных - увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшалась с 1,3% до 0,9%. [11]

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов снизилась на 5,5 процентных пункта и составила по состоянию на 01.01.2007 г. 52,7%, доля сомнительных кредитов увеличилась с 39,6% до 45,7%, доля безнадежных кредитов уменьшилась с 2,2% до 1,6%, что представлено на рисунке 3.

01.01.06 г. 01.01.07 г.

Рисунок 3 – Структура ссудного портфеля по качеству на 01.01.06 и 01.01.07 гг. (%)

Глобальный кризис ликвидности также отразился и на ставках по вновь выдаваемым ссудам. В соответствии с ростом стоимости привлекаемых ресурсов практически все без исключения банки повысили ставки по своим кредитным программам. В сентябре – октябре повышение ставок по вновь выдаваемым займам составило 2 – 4% годовых. При этом некоторые банки известили своих клиентов о повышении ставок вознаграждения по уже действующим договорам. За третий квартал 2007 года больше всего подорожали тенговые кредиты физическим лицам – 2%, до 18,7% годовых, ставка по кредитам в иностранной валюте для этой же категории составила 15,8%, увеличившись на 1,3% годовых. Средняя величина ставок по кредитам юридических лиц составила на 01 ноября 2007 года: в тенге – 14,4%, в валюте – 11,7%, увеличившись за квартал на 1,6% и 1,5% соответственно.[12] Несмотря на увеличивающуюся стоимость ресурсов, эффективность кредитной деятельности в целом по банковской системе возрастает.

Начиная с лета 2007 г., мировая финансовая система столкнулась с серьезными кризисными явлениями. Несмотря на ограниченность доступа к международным долговым рынкам, казахстанские банки до настоящего момента успешно справлялись с внешними вызовами и в полном объеме обслуживали все свои внешние и внутренние обязательства. В этот период значительную поддержку банкам оказывали Правительство и Национальный Банк.

Дальнейшее сокращение ликвидности и падение котировок акций отечественных банков, наблюдавшееся в последнее время, привело к нарастанию тенденции ухудшения качества банковских активов (и, соответственно, к необходимости формирования дополнительных резервов на покрытие убытков от кредитной деятельности), сокращению объемов кредитования реального сектора экономики и, в конечном итоге, снижению деловой активности казахстанских предприятий. В данных условиях становится определяющей роль государства в части координации и стимулирования экономических процессов, о чем свидетельствуют действия правительств и регуляторных органов ряда ведущих стран мира.

Учитывая вышеизложенное, Правительство Республики Казахстан, совместно с Национальным Банком и АФН, выступает с предложением по реализации ряда комплексных мер, направленных на поддержание и дальнейшее укрепление капитализации и ликвидности казахстанского банковского сектора.

Предоставляя в рамках данного плана поддержку отечественным банкам, государство рассчитывает на сохранение последними объемов кредитования внутренней экономики, увеличение финансирования субъектов малого и среднего бизнеса и установление приемлемых условий кредитования по ипотечным кредитам заемщикам, не имеющим иного жилища, кроме предоставленного банкам в качестве обеспечения.

В соответствии с рекомендациями, разработанными АФН, Правительство обратилось к акционерам четырех системообразующих банков (Альянс Банка, БТА Банка, Халык Банка и Казкоммерцбанка) с предложением по вливанию дополнительных средств в акционерный капитал данных банков в качестве меры по укреплению достаточности их капитала. Кроме того, Правительство планирует обсудить аналогичные инициативы с крупными иностранными участниками АТФ Банка и Банка ЦентрКредит.

2.2 Потребительский кредит в решении социальных проблем Казахстана

Главный отличительный признак потребительского кредитования — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа.

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора РК. При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты.

Сегодня почти все банки, выдающие займы физическим лицам, предлагают потенциальным клиентам обширный выбор программ кредитования. Сюда можно включить кредиты на приобретение жилья, на покупку автомобиля, на ремонт квартиры, на образование, на оплату туристических и медицинских услуг, на покупку мебели, бытовой техники, офисного оборудования и тд. В настоящее время есть возможность выбрать не только конкретную торговую компанию и марку товара, но также процедуру, сумму и срок кредитования. Казахстанский потребитель выбирает банк, который оперативно оценивает косвенные доходы заемщика, предъявляет минимальные требования при максимально коротких сроках оценки кредитоспособности, имеет широкую филиальную сеть для погашения кредита в удобное для клиента время.

Таблица 5 – Кредиты, выданные банками второго уровня населению на потребительские цели и ставки вознаграждения по ним, млн. тенге

| Показатели |

01.07 |

01.08 |

| млн.тг |

% |

млн.тг |

% |

| Выдано, всего |

128 898 |

17,4 |

157 113 |

17,2 |

В том числе:

краткосрочные

долгосрочные

|

24 245

104 654

|

19,8

16,8

|

19 469

137 643

|

22,4

16,5

|

| Выданные физ. лицам |

122 659 |

17,5 |

151 770 |

17,2 |

В том числе:

краткосрочные

долгосрочные

|

23 060

99 599

|

19,9

16,9

|

19 110

132 661

|

22,4

16,5

|

| Выданные физ. лицам – субъектам малого предпринимательства |

6 240 |

16,0 |

5 342 |

16,7 |

В том числе:

краткосрочные

долгосрочные

|

1 185

5 055

|

16,5

15,9

|

360

4 982

|

19,0

16,5

|

Примечание – составлено на основании статистического отчета Национального Банка РК

Как видно из таблицы 5, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн.тг. а процентная ставка в среднем уменьшилась на 0,2.

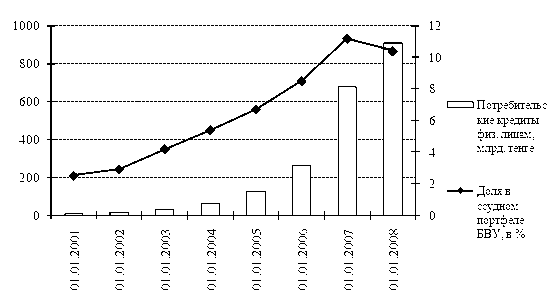

Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 – 2007 гг. представлен в таблице 6.

Исходя из таблицы 6 видно, что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Таблица 6 - Потребительское кредитование физических лиц за 2000-2007гг, млрд.тенге

| 01.01.01 |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 |

| Потребительские кредиты физ. лицам |

7,2 |

15,2 |

30 |

58,3 |

122,1 |

261,3 |

674,5 |

907,5 |

| Доля в ссудном портфеле БВУ, в % |

2,5 |

2,9 |

4,2 |

5,4 |

6,7 |

8,5 |

11,2 |

10,4 |

Примечание – составлено на основании статистического отчета Национального Банка РК

Графически таблица 6 представлена на рисунке 4.

Рисунок 4 – Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 – 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

По состоянию на 01.12.2007 года потребительские кредиты населению составили 1 049,2 млрд.тенге или 11,9% совокупного ссудного портфеля БВУ. Потребительские кредиты со сроком погашения до 1 года в общем объеме потребительских кредитов составляют 10,4%, от 1 до 5 лет - 56,5%, свыше 5 лет – 33,1%. Объемы предоставления потребительского кредитования в региональном разрезе представлены в приложении А.

С 1 апреля 2007 года введено понятие «портфель однородных кредитов» в Правилах классификации активов, условных обязательств и создания провизий (резервов), а также дестимулирование валютных займов при отсутствии у потребителя валютной выручки или хеджирования валютных рисков.

С 1 июля 2007 года усилены требования по ведению документации по займам и, в частности, по потребительским кредитам. Предусмотрено взвешивание потребительских займов по степени риска в 150% для целей расчета адекватности капитала, что позволило повысить уровень хеджирования рисков.

В банковском секторе наблюдается активное развитие услуг в рамках потребительского кредитования. Среди розничных продуктов наибольшей популярностью пользуются автокредитование, кредитование на приобретение товаров длительного пользования и беззалоговое микрокредитование на потребительские цели. Основной причиной подобного роста спроса является улучшение благосостояния населения и абсолютного роста дохода населения страны. [12]

На данном этапе развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования. т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в Казахстане.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости,

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

Международное кредитование рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. В отношениях с участием государств в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности — в товарной (как разновидность коммерческого кредита импортеру). [14] Классифицируется по нескольким базовым признакам:

- по характеру кредитов — межгосударственный, частный;

- по форме — государственный, банковский, коммерческий;

- по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

Как важный сектор экономического роста Казахстана рассматривается широкое использование иностранного капитала, техники и технологий, опыта организации и управления производством. В республике проводятся прогрессивные структурные преобразования в экономике, поэтому необходимо использование возможностей международной экономики для более активного включения в мирохозяйственные связи [14].

Казахстан является участником МВФ и МБРР. Это означает не только возможность получения кредитов от МВФ, а самое главное - повышение авторитета Казахстана в глазах мирового сообщества. Со вступлением Казахстана в МВФ прямо связана и возможность участия в проектах, финансируемых Всемирным Банком, что укрепляет межгосударственные позиции Республики.

Всемирный Банк включил Казахстан в число 20 стран мира, наиболее привлекательных для инвестиций. За годы независимости в экономику страны привлечено свыше 21 млрд. долл. США.

В соответствии с принятой моделью в стратегическом плане Казахстан формируется как страна с открытой экономикой, ориентированной на экспорт товаров, услуг, капитала и рабочей силы, основанной на конкуренции и взаимовыгодном сотрудничестве со всеми странами мира.

Функционирование Банка Развития Казахстана обусловлено тем, что финансовая система не может обеспечить предоставление долгосрочных и низкопроцентных кредитов экономике в силу значительных рисков и необходимости понижения процентных ставок в банковской системе. По мере того, как частный сектор будет способен в полной мере обеспечить эту функцию, Банк Развития Казахстана будет фокусировать свою деятельность в большей мере на инфраструктурных, социальных и региональных проектах.

Основными функциями ЗАО “Банк Развития Казахстана” в соответствии с Уставом и законодательными актами являются:

- осуществление заимствования;

- кредитование инвестиционных проектов и экспортных операций в качестве кредитора на возвратной основе, включая софинансирование;

- выполнение функций агента по: обслуживанию (без обязательств по погашению) инвестиционных проектов, финансируемых за счет средств республиканского и местных бюджетов, а также за счет государственных внешних займов, которые гарантированы государством; возврату средств, отвлеченных из республиканского бюджета в связи с исполнением обязательств по государственным гарантиям и исполнению других долговых требований Правительства Республики Казахстан;

- проведение банковской экспертизы инвестиционных проектов, предлагаемых к финансированию как под собственные риски, так и предлагаемые для реализации через инвестиционную деятельность государства;

- мониторинг инвестиционных проектов, финансируемых за счет республиканского и местных бюджетов, а также за счет негосударственных внешних займов, гарантированных государством;

- получение, обслуживание и погашение негосударственных займов, в том числе гарантированных государством в качестве заемщика;

- управление собственным капиталом и другое.

В соответствии с действующим законодательством ЗАО “Банк Развития Казахстана” вправе осуществлять заимствования как на внутреннем, так и внешнем рынках ссудного капитала в любой валюте с использованием любых, не противоречащих законодательству, финансовых инструментов и форм. Обеспечением возврата привлекаемых займов являются его активы. Банк также вправе привлекать займы под государственные гарантии на условиях согласования с Министерством финансов Республики Казахст

ан [15].

В приложении отображены данные государственного долга РК за 2006-2008 гг. Анализ данных внешнего долга позволяет сделать вывод, что в настоящее время Казахстан уменьшил международные заимствования, наблюдается тенденция снижения долга перед Международным Банком Реконструкции и Развития, Европейскиим Банком Реконструкции и Развития, Кувейтским Фондом Арабского Экономического Развития, Фондом Развития Абу-Даби, Кредитным агентством Правительства Германии, по Евронотам так же наблюдается уменьшение долга.

При осуществлении агентского обслуживания гарантированных государством займов Банк Развития Казахстана сотрудничает с ЕБРР, Японским банком международного сотрудничества, Испанским институтом официального кредитования (Instituto Credito de Oficial). Банком Развития проводится активная работа с экспортно-кредитными агентствами развитых стран - KfW, COFACE, HERMES, SACE, ECGD,EXIM, Bank of the United States.

Деятельность Казахстана в международных банковских организациях: МВФ, МБРР, других экономических организаций представляет собой сложившийся инструмент координации международных экономических стратегий. Сотрудничество происходит на основе справедливого баланса взаимных интересов.

Стоит отметить, что Европейский банк реконструкции и развития на протяжении уже многих лет активно занимается кредитованием казахстанского бизнеса. Причем (и это говорит о доверии к республике) без гарантий государства. Продолжением успешной реализации программ кредитования малого бизнеса Казахстана стало подписание двух инвестиционных проектов. Кредиты ЕБРР по 10 миллионов евро каждый будут предоставлены АТФбанку и банку «ЦентрКредит» на финансирование малых предприятий. Что касается «ЦентрКредита», то выделенные ему средства пойдут на развитие частных фермерских хозяйств, в частности — на закупку сельскохозяйственной техники. Прежде всего они намерены вкладывать средства именно в развитие малого и среднего бизнеса, а также в ипотечное кредитование и развитие инфраструктуры. Банк участвует в проектах в сорока городах Казахстана. На сегодняшний день им выдано порядка 120 тысяч кредитов на сумму около 700 миллионов долларов.

Таким образом казахстанский рынок кредитования, как и любой другой, характеризуется предложением и спросом На казахстанском рынке обширно представлены кредиты банков, трейдеров, риэлторских фирм, строительных компаний, ломбардных организаций. Основой кредита в большинстве случаев является банковский капитал.

Глава 3

Проблемы и перспективы развития форм кредита в Казахстане

В целях дальнейшего развития банковского сектора, а также реализации целей и задач Концепции [13] развития финансового сектора, в области банковской деятельности были проведены следующие мероприятия.

1. В целях стимулирования малого бизнеса и микробизнеса к выходу из тени в рамках развития кредитных учреждений была построена трехуровневая система кредитования, состоящая из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций, приняты необходимые законодательные акты, регламентирующие их деятельность.

2. Исключены из лицензируемых видов деятельности операции, осуществляемые микрокредитными организациями, что дало положительный импульс развитию микрокредитования.

3. Для повышения уровня конкуренции на рынке банковских услуг проведены мероприятия по либерализации системы регулирования небанковских организаций, которые в целом предусматривают вопросы снижения чрезмерного государственного влияния на их деятельность, в том числе в части лицензирования. Отменены процедуры выдачи предварительного согласия Агентством (с условием обязательного информирования) на открытие филиалов банков, представительств банков - резидентов, представительств банков-нерезидентов, что является упрощением процедур их открытия.

4. Разработан и введен в действие Закон Республики Казахстан от 23 декабря 2005 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования и консолидированного надзора ». Данным Законом введено регулирование «банковских конгломератов » для ограничения рисков, которые могут повлиять на банк и связанных с ним других участников конгломерата, усилены требования к приобретению статуса крупного участника банка и банковского холдинга, в том числе к прозрачности структуры собственности крупного участника и банковского холдинга, ограничена инвестиционная деятельность банка и банковского холдинга, приняты подзаконные нормативные правовые акты, необходимые для реализации положений Закона о консолидированном надзоре. Эти меры способствуют обеспечению стабильности банковского сектора и финансовой системы Казахстана в целом [13].

5. В целях повышения прозрачности деятельности банковской системы разработан и предложен банкам на подписание Меморандум о сотрудничестве и взаимодействии по вопросам повышения прозрачности деятельности банка, который предусматривает раскрытие банками информации о реальных собственниках банка, о перечне контролируемых банком организаций, об аффилированных лицах банка и совершаемых с ними сделках, о стратегии развития бизнеса банка на ближайшие пять лет.

Меморандум направлен Агентством на рассмотрение 17 банкам второго уровня. По состоянию на 1 июля 2006 года Меморандум подписан с 16 банками второго уровня.

Это способствует увеличению уровня прозрачности и публичности структуры собственников банков второго уровня и является важным аспектом в повышении уровня стабильности финансового сектора.

6. В целях содействия созданию сильной финансовой инфраструктуры и увеличению доверия к национальной финансовой системе разработана и утверждена Агентством в конце 2004 года Схема оперативных действий при нарастании системных рисков на финансовом рынке.

С учетом стандартов Европейского союза и дальнейшего внедрения международных стандартов надзора Базельского комитета по банковскому надзору, Международной ассоциации органов страхового надзора, Международной организации комиссий по ценным бумагам приняты нормативные правовые акты, в т. ч. в части пруденциального регулирования деятельности финансовых организаций, системы управления рисками в данных организациях, консолидированного надзора.

7. В целях приближения регулирования банковского сектора Казахстана к международным стандартам, проведена работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по Банковскому надзору «Международная конвергенция расчета капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards) (Базель II) [14].

В целях решения задач по повышению доступности ипотечного кредитования и жилищных строительных сбережений для широких слоев населения принята Государственная программа развития жилищного строительства в Республике Казахстан на 2005-2007 годы, утвержденная Указом Президента Республики Казахстан от 11 июня 2004 года № 1388 [15].

В рамках указанной программы акционерным обществом «Казахстанская Ипотечная Компания» (далее - КИК) принята Специальная программа ипотечного кредитования доступного жилья. Данная специальная программа регламентирует вопросы дальнейшего взаимодействия КИК с банками и небанковскими организациями в рамках реализации государственной программы .

В целом, ипотечные кредиты стали более доступными для населения . В результате , займы физическим лицам на покупку жилья в период с 1 января 2004 года по 1 января 2006 года увеличились с 37,7 млрд. тенге до 275,3 млрд. тенге соответственно . При этом , совокупный ссудный портфель ипотечных компаний увеличился с 16,7 млрд. тенге по состоянию на 1 января 2004 года до 68,3 млрд. тенге по состоянию на 1 января 2006 года.В обеспечении дальнейшего развития сектора небанковских организаций важную роль играет необходимость достижения баланса между защитой финансовой системы от существенных рисков, а населения - от беспринципных действий с одной стороны, а с другой – преодоление препятствий для внедрения инноваций и развития предпринимательства.

Основные меры, которые будут предприняты:

1. Дальнейшее совершенствование законодательной и нормативной базы регулирования деятельности ипотечных организаций. В целях обеспечения финансовой устойчивости и диверсификации рисков ипотечных организаций предусмотрено их пруденциальное регулирование, соответствующее рекомендациям Базельского комитета по банковскому надзору и Евродирективам.

Предполагается осуществить поэтапное, рассчитанное на 3 года, увеличение уставного и собственного капитала ипотечных организаций с доведением их размеров к 1 января 2009 года до 800 млн. тенге, что эквивалентно 5 млн. евро, предусмотренных Директивой 2000/12/ЕС от 20 марта 2000 года для кредитных организаций. Это позволит на конечном этапе исключить вероятность участия на ипотечном рынке низко капитализированных ипотечных организаций.

На основании анализа результатов деятельности ипотечных организаций в перспективе, в целях создания условий для их эффективного становления и функционирования предполагается совершенствование законодательной и нормативной базы регулирования деятельности ипотечных организаций, основанное на исключении регуляторного арбитража и перекосов в конкуренции.

Кроме того, будет также уделено внимание вопросам совершенствования системы риск - менеджмента ипотечных компаний.

2. Введение ограничений по перечню организаций, правомочных предоставлять ипотечные жилищные займы Законом Республики Казахстан от 31 августа 1995 года «О банках и банковской деятельности в Республике Казахстан » определен перечень организаций, правомочных осуществлять банковские заемные операции, в том числе предоставлять ипотечные займы (банки, ипотечные организации, брокеры и (или) дилеры с правом ведения счетов клиентов в качестве номинального держателя и юридические лица, единственным акционером (участником) которых является государство).

При этом, для всех указанных организаций, за исключением государственных институтов развития, предусмотрено пруденциальное регулирование с учетом специфики их деятельности.

Для государственных институтов развития, созданных в рамках реализации государственных программ, пруденциальное регулирование не предусмотрено, поскольку введение нормативного регулирования может препятствовать реализации данных программ.

Деятельность на одном рынке финансовых услуг организаций, для которых предусмотрено пруденциальное регулирование и для которых не предусмотрено данное регулирование, ставит первых в неравное положение. Кроме того, необходимо учитывать специфику рынка ипотечного кредитования, в частности, характерные ему высокие риски, связанные с неплатежеспособностью заемщика и возможными резкими колебаниями цен на рынке недвижимости, а именно на рынке жилья.

В связи с этим, на законодательном уровне следует ограничить перечень организаций, правомочных предоставлять ипотечные жилищные займы , включив в него только банки второго уровня и ипотечные организации.

3. Внедрение системы сдерживания объемов спекулятивных сделок с недвижимостью.

Анализ развития рынка недвижимости свидетельствует, что в Казахстане доходность по вложениям в различные секторы коммерческой (офисы , склады) и жилой недвижимости в среднем составляет 12-16 % годовых , что превышает доходность по банковским вкладам . По состоянию на 1 января 2006 года в Казахстане средневзвешенная процентная ставка по срочным вкладам физических лиц составила 9,4 % годовых в тенге и 5,9 % - в иностранной валюте , тогда как последние 2 года прирост цен на жилье составлял 48 % в год.

Кроме того, при проведении анализа доходности аренды недвижимости было определено, что основным объектом спекуляций в республике является недвижимость стоимостью свыше 50 тысяч долларов США, которая обеспечивает арендодателю доход в среднем 17,2 % годовых.

Такая ситуация, наряду с сохраняющейся на рынке жилья тенденцией роста цен, стимулирует заинтересованность в приобретении жилья с целью его последующей продажи и извлечения дохода от прироста стоимости. Спекуляция недвижимостью, наряду с такими факторами как наличие дисбаланса между спросом и предложением на жилье, множества посреднических организаций, занимающихся куплей-продажей недвижимости, отсутствие жесткого государственного контроля к деятельности посреднических и строительных компаний и др., порождает угрозу «мыльного пузыря » и опасность «обвала » цен на недвижимость, что представляет реальную опасность для финансовых организаций в плане понижения стоимости представляет реальную опасность для финансовых организаций в плане понижения стоимости залога по ипотечным кредитам.

В целях снижения спекулятивных сделок с недвижимостью будут рассмотрена целесообразность внедрения следующих мер:

1) введение дополнительного единовременного налога для приобретающих дополнительное жилье и /или повышенный налог на такое имущество;

2) ужесточение налогообложения (в т.ч. от прироста капитала) для продающих жилье в течение двух - трех лет после его приобретения.

В рамках анализа финансовой стабильности по результатам 2006 года Национальным Банком и Агентством финансового надзора акцентировалось внимание на потенциальных рисках, в частности подчеркивались:

- низкая эффективность использования предприятиями кредитов банков, а также высокая степень концентрации кредитов в торговле, строительстве и операциях с недвижимостью.

- высокий уровень косвенных рисков, связанных с несоответствием валюты активов и обязательств корпоративного сектора экономики и населения;

- увеличение долгового бремени физических лиц, опережающее рост располагаемых доходов населения, на фоне относительно низкого уровня сбережений;

- высокая зависимость платежеспособности основных заемщиков банков, в частности, в строительстве от сохранения факторов, обеспечивающих потребительский спрос, и препятствующих существенной корректировке цен на реальные и финансовые активы;

- чрезмерный акцент на залоговом обеспечении и, прежде всего, на недвижимости при кредитовании;

- высокий уровень внешней задолженности банков, который будет определять потребность финансовых институтов в рефинансировании своих внешних обязательств.

Кроме того, анализ степени адекватности восприятия банками рисков показывал, что финансовые институты больше ориентируются на текущие факторы, обеспечивающие прибыльность, при этом недостаточно полно оценивая потенциальные угрозы.

Одной из таких угроз, которую не достаточно адекватно воспринимали участники финансового рынка, явилось глобальное снижение ликвидности как следствие ипотечного кризиса в США и сокращения «аппетита к риску» международных инвесторов.

В этих условиях инвесторами были переоценены основные факторы уязвимости Казахстана, к числу которых можно отнести следующие:

a) уровень внешнего долга страны, сопоставимый по размеру с ВВП;

b) высокую долю банков в структуре внешнего долга, а также долю обязательств перед нерезидентами в совокупных обязательствах банков;

c) расширение дефицита баланса счета текущих операций;

d) высокую потенциальную нагрузку на золотовалютные резервы Национального Банка в случае возникновения дисбаланса между спросом и предложением иностранной валюты на внутреннем валютном рынке в условиях сокращения притока капитала.

В результате в течение августа - октября 2007 года определяющими факторами для финансовой стабильности были:

− пересмотр кредитной политики банками, особенно в отношении наиболее рискованных видов кредитования (ипотечное, потребительское кредитование, строительный сектор);

− рост ставок межбанковского денежного рынка;

− некоторый отток депозитов физических лиц;

− перевод участниками рынка финансовых активов в иностранную валюту;

− ажиотажный спрос на иностранную валюту со стороны населения в августе 2007 года;

− рост дисбаланса между спросом и предложением иностранной валюты;

− снижение резервов Национального Банка;

− активное использование банками инструментов рефинансирования Национального Банка в условиях неопределенности с ликвидностью [17].

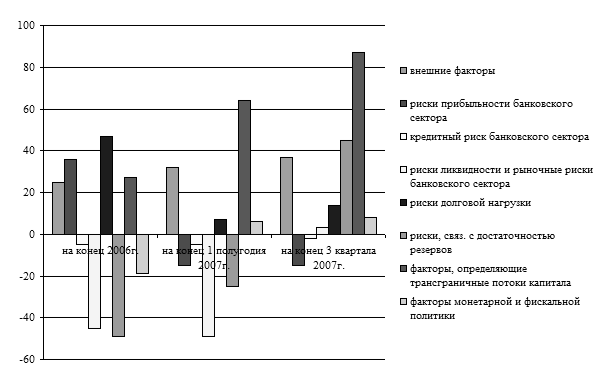

В целом, сочетание внутренних и внешних факторов привело к росту отдельных групп риска для финансовой стабильности в Казахстане в 2007 году (рисунок 5).

Рисунок 18 - Карта оценки рисков для финансовой стабильности [5] Рисунок 18 - Карта оценки рисков для финансовой стабильности [5]

Примечание: Значение группы индикаторов, расположенное ближе к центру означает меньший уровень риска, либо ослабление факторов уязвимости, и наоборот. Значения, расположенные в отрицательной зоне говорят о незначительном или несущественном уровне риска.

Рост импорта в условиях снижения темпов роста производительности, увеличения средних контрактных цен и высокого совокупного внутреннего спроса; рост выплат доходов нерезидентам; наряду со снижением притока капитала в силу развития международного кризиса ликвидности усиливают давление на платежный баланс, устойчивость трансграничных потоков капитала и международные резервы Национального Банка.

Увеличение государственных расходов и приток капитала стимулировали рост денежного предложения. Сочетание ценового шока на международных рынках продовольственных товаров, нестабильности на финансовых рынках и высокого совокупного внутреннего спроса привели к увеличению инфляции во втором полугодии 2007 года [18].

Расширение источников финансирования за счет внешних ресурсов стимулировало возникновение «кредитного бума» в экономике Казахстана. Пересмотр кредитной политики банками в условиях глобального сокращения ликвидности в перспективе создает дополнительную нагрузку на качество кредитного портфеля и высокие требования к уровню доходности банков.

Сокращение внешнего фондирования в условиях существенного разрыва между кредитами и депозитной базой банков сократит темпы роста кредитования экономики и может оказать эффект на динамику экономического роста.

Рост мировых процентных ставок, увеличение стоимости внешних займов, волатильность международных валютных и фондовых рынков несколько повышает чувствительность финансовой системы рыночным рискам и рискам ликвидности. Вместе с тем, сокращение ликвидности банков было адекватно компенсировано мерами Национального Банка по поддержанию ликвидности. Также банки располагают более чем достаточными активами, в том числе внешними, в случае реализации которых будет обеспечена достаточная подушка ликвидности.

Несмотря на концентрацию обязательств во внешних заимствованиях сохраняется достаточный уровень прибыльности и ликвидности банковский системы Уровень «нефункционирующих» кредитов не превышает критических значений. Кредитный портфель адекватно покрыт объемом сформированных провизий.

Сохраняется высокая доля займов под залог недвижимости в структуре кредитного портфеля банков. Вместе с тем, учитывая, что банки ранее проводили достаточно консервативную политику оценки стоимости залогового имущества, соотношение ссудного портфеля к стоимости залогового обеспечения достаточно приемлемое.

В заключении подведем некоторые итоги вышесказанному. Кредит представляет собой форму движения ссудного капитала. Это заем в денежной или товарной форме на условиях возвратности и платности. Кредит был известен как в натуральной, так и в денежной форме за несколько тысячелетий до н.э. Обе формы развивались параллельно, постепенно расходясь по масштабам и значению. В практике утвердились две основные формы кредита: коммерческий и банковский, которые различаются по составу участников, объектам кредитования, величине процента и сфере использования.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Коммерческий кредит непосредственно обслуживает кругооборот промышленного капитала и имеет ограниченную сферу применения. Он возможен только между предпринимателями, связанными в процессе производства.

Универсальный характер имеет банковский кредит, при котором банки и другие кредитные учреждения выдают предпринимателям денежные ссуды. Первоначальными функциями банков были: размен денег, хранение вкладов, проведение расчетов между клиентами. Впоследствии из простых хранителей ценностей и расчетных контор банки превращаются в мощные кредитные центры.

По признакам целевого направления кредита и специализации банков на определенных операциях, различают:

- Потребительский кредит (продажа товаров потребителю с отсрочкой платежа);

- Сельскохозяйственный кредит (капиталовложения в сельскохозяйственное производство);

- Ипотечный кредит (долгосрочная ссуда под залог недвижимости);

- Государственный кредит (совокупность отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам);

- Международный кредит (отношения между государствами, международными банками, корпорациями).

В заключении необходимо отметить, что в настоящее время кредиты банков, обеспечивая хозяйственную деятельность предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг. Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

Основной проблемой кредитования для банков в настоящее время является возвратность, а для предпринимателей наличие залога и процентная ставка. В заключении можно вынести предложение об упрощении операций определения залога и уменьшение процентной ставки, т.к. это приводит к увеличению количества желающих получить кредит, но в то же время операция кредитования должна быть выгодна и для банка. На рынке Казахстана уже появилась практика кредитования под залог приобретаемого имущества, и это новшество набирает силу и становится популярным в нашей стране.

1. Послание народу Казахстана Президента РК Н.А. Назарбаева «Рост благосостояния граждан Казахстана — главная цель государственной политики» Февраль 2008 г. //Официальный сайт Президента РК www.arkoda.kz

2. Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. - М.: Издательство БЕК, 2001.

3. Рузавин Г.И. Основы рыночной экономики: Учебное пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 2000.

4. Райзберг Б.А.. Курс экономики: Учебник /Под ред.– ИНФРА-М, 1999. – 720 с.

5. Общая теория денег и кредита под ред. Жукова Е.Ф., М., «Банки и биржа», 1999

6. Сейткасимов Г.С.. Деньги, кредит, банки: Учебник /Под ред. проф.. – Алматы: Экономика, 2000. – 364 с.

7. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999

8. Банковская система Казахстана - устойчивость на фоне глобального кризиса ликвидности. Время новых стратегий. «Рейтинговое агентство "KZ-rating"»

9. Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ПРЕСС-РЕЛИЗ о состоянии финансового рынка и финансовых организаций на 1 февраля 2008 года

10. Отчёт Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций за 2006 год. - Алматы, 2007

11. Статистический бюллетень. Национальный банк Республики Казахстан 2007 г.

12. Банки Казахстана 2007 год Ист Кэпитал. www.eastcapital.ru.

13. Концепция развития финансового сектора Республики Казахстан, которая разработана на 2007-2011 годы

14. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002 – 240 с.

15. Среднесрочный план социально-экономического развития Республики Казахстан на 2007 – 2009 годы

16. Отчет о финансовой стабильности Казахстана, декабрь 2007 года Нацбанк РК

17. Уровень рисков в банковском секторе Казахстана растет из-за быстрого роста кредитования и межрегиональной экспансии // Экономика Казахстана, 13 июня 2007 г.

18. Анализ рисков банковского сектора Республики Казахстан // Экономика Казахстана, 24 августа 2008 г

Государственный и гарантированный государством долг Республики Казахстан, тыс.тенге

| № п/п |

Наименование

показателей

|

на 1 октября 2006 года |

на 1 октября 2006 года |

на 1 октября 2006 года |

| I |

Государственный долг |

843 763 636 |

1 056 361 333 |

1 385 853 326 |

| 1 |

Долг Правительства Республики Казахстан |

593 133 891 |

646 716 992 |

911 544 193 |

| 1.1. |

внутренний |

368 760 558 |

478 572 388 |

731 514 968 |

| 1.1.1. |

Государственные среднесрочные казначейские обязательства |

255 742 777 |

28 998 015 |

127 479 910 |

| 1.1.2. |

Государственные долгосрочные сберегательные казначейские облигации |

73 190 000 |

244 649 586 |

302 962 589 |

| 1.1.3. |

Государственные долгосрочные казначейские облигации |

38 980 427 |

136 198 714 |

185 808 714 |

| 1.1.4. |

Государственные индексированные казначейские обязательства |

214 599 |

43 405 855 |

61 758 855 |

| 1.1.5. |

Прочие обязательства |

632 755 |

214 599 |

- |

| 1.2. |

внешний |

224 373 333 |

24 504 000 |

52 909 000 |

| 1.2.1. |

Международный Банк Реконструкции и Развития |

46 216 846 |

601 619 |

595 900 |

| 1.2.2. |

Азиатский Банк Развития |

16 042 379 |

168 144 604 |

180 029 226 |

| 1.2.3. |

Европейский Банк Реконструкции и Развития |

9 227 023 |

36 832 459 |

36 128 073 |

| 1.2.4. |

Исламский Банк Развития |

4 824 914 |

9 630 860 |

9 893 997 |

| 1.2.5. |

Саудовский Фонд Развития |

1 054 098 |

13 613 457 |

14 292 872 |

| 1.2.6. |

Кувейтский Фонд Арабского Экономического Развития |

1 621 507 |

4 524 659 |

4 380 546 |

| 1.2.7. |

Фонд Развития Абу-Даби |