Контрольна робота

з курсу “АУДИТ”

Зміст

Теоретичні питання

Аудит операцій на рахунках у банку

Послідовність проведення аудиту основних засобів

Задача

Список використаної літератури

Розрахунки між підприємствами незалежно від форми власності здійснюються шляхом безготівкових перерахувань через комерційні банки (КБ) і регулюються спеціальними правилами. Проте в практиці проведення розрахунків допускаються порушення та зловживання. На їх виявлення й попередження розраховані аудиторські перевірки.

Метою перевірки банківських операцій є встановлення:

кількості відкритих і використаних у розрахунках рахунків, законність здійснення операцій за кожним із них;

своєчасності, законності, достовірності й доцільності відображених на рахунках у банках здійснених операцій щодо надходження та списання грошових коштів;

обґрунтованості отримання й використання кредитів і позик, своєчасності їх погашення;

дотримання стану платіжно-розрахункової дисципліни щодо укладених договорів та ін.

Джерелами інформації для аудиторської перевірки є:

виписки банків з відповідних рахунків з доданими до них документами, які є підставою для здійснення прибутково-видаткових операцій (копії платіжних доручень, вимог, меморіальних ордерів, корінці грошових і розрахункових чеків тощо);

облікові регістри за субрахунками 311 "Поточні рахунки в національній валюті", 312 "Поточні рахунки в іноземній валюті", 313 "Інші рахунки в банку в національній валюті" 314 "Інші рахунки в банку в іноземній галузі";

баланси, інші документи й облікові регістри, в яких відображуються операції, пов’язані з використанням коштів.

Метою аудиту валютних операцій є перевірка:

правильності та законності відкриття валютних рахунків;

повноти й своєчасності зарахування валютної виручки;

законності використання валюти-готівки тощо.

Насамперед аудитор перевіряє правильність відкриття рахунку в комерційному банку. Наступним етапом аудиту є перевірка правильності ведення аналітичного й синтетичного обліку за кожним із відкритих у комерційних банках рахунком.

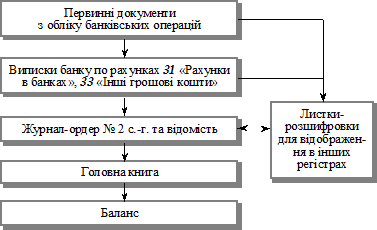

Аудитор встановлює підтвердження кожної операції, яка відображена у виписці з особового рахунку в банку, первинними документами. Така взаємозвірка має поєднуватися з контролем за банківськими документами суті проведених операцій. У процесі перевірки аудитор звертає особливу увагу на правильність оформлення первинних документів, відповідність назви платежу фактично проведеній господарській операції, а також на додатки до первинних документів та договори, положення тощо. Послідовність записів у регістрах з обліку операцій на рахунках в банку показано на рис.1.

Реклама

Рис.1. Схема запису в регістрах з обліку операцій на рахунках у банку

При перевірці правильності відображення у бухгалтерському обліку банківських операцій аудитор повинен пам’ятати про типові порушення, можливі у процесі ведення банківських операцій. До них відносять:

відсутність платіжних документів, що підтверджують факт здійснення операції;

наявність документів, не оформлених відповідно до вимог законодавства (ксерокопії документів, відсутність на документах банківських відміток);

відсутність додатків до платіжних документів, які були підставою для здійснення господарських операцій:

повнота зарахування готівки на рахунки в банку;

невідповідність даних у платіжних дорученнях, що зберігаються у справах підприємства, яке перевіряється, фактичним перерахуванням коштів (це можна встановити тільки шляхом проведення зустрічної перевірки на підприємствах, куди перераховувалися кошти і за якими довгий час існувала дебіторська заборгованість, а актів взаємних звірок не було);

невідповідність кореспонденції рахунків, зазначеної у платіжних документах, аналогічній кореспонденції в облікових регістрах;

розбіжність платіжного документа та коду в банківській виписці;

відсутність перекладу українською мовою текстів платіжних документів, що стали підставою для оплати їх в іноземній валюті з валютного рахунку;

допущення помилок у розрахунках перевідного курсу інвалюти в гривні у разі здійснення платежів в іноземній валюті.

Ці порушення у кінцевому підсумку спричиняють викривлення фінансових показників діяльності підприємства, що нерідко сприяє фінансовим зловживанням посадових осіб та стимулює пряме викрадення матеріальних цінностей і коштів.

Отже, аудитор має виявити також незаконні дії, фальсифікації виписок банківських рахунків та записів цих операцій в облікові регістри. Класифікацію зловживань і порушень наведено в табл.1.

Привласнення готівки, одержаної в банку шляхом фальсифікації виписок, розкриваються перевіркою істинності виписок безпосередньо у банку. Крім того, звіряються записи на поточних рахунках у національній валюті на субрахунку 311 "Поточні рахунки в національній валюті" з корінцями чекової книжки із записами на субрахунку 301 "Каса в національній валюті".

Реклама

Таблиця 1

КЛАСИФІКАЦІЯ ЗЛОВЖИВАНЬ І ПОРУШЕНЬ ЗА ВИДАМИ

| № пор. |

Вид зловживань та порушень |

Форма прояву |

| 1 |

Привласнення готівки, одержаної в банку |

Неоприбуткування готівки, одержаної з банку |

| 2 |

Неповне відображення в обліку операцій на поточному рахунку в національній валюті |

Невідображення в обліку одержаних у банку сум і одночасне вилучення приблизно на таку саму суму, яка надійшла на розрахунковий рахунок |

3

|

Неправильний підрахунок підсумків у облікових регістрах |

Те саме |

| 4 |

Неправильне відображення операцій на поточних рахунках у національній валюті |

Віднесення одержаної готівки на витрати виробництва замість оприбуткування її за касою |

| 5 |

Перерахування коштів постачальникам на основі їх рахунків з незрозумілим і неповним штампом |

Списання придбаних предметів замість їх оприбуткування |

| 6 |

Переведення кредиторської заборгованості підзвітним особам з поточного рахунку в національній валюті через відділення зв’язку |

Привласнення посадовими особами заборгованості минулих років і фіктивно нарахованих сум |

Неповне відображення в обліку прибуткових і видаткових операцій виявляється звіркою оборотів на поточному рахунку в національній валюті з відповідними оборотами у записах банку, перевіркою обґрунтованості претензій до банку, повноти їх пред’явлення банку й відповіді банку, докладною звіркою кожної позиції реальних банківських виписок з відповідними записами у бухгалтерському обліку підприємства, що перевіряється.

Свідомі помилки з метою приховування частини одержаної готівки стали можливими через широке використання у бухгалтерському обліку зведених відомостей, де відображуються групи операцій. Такі зловживання можна виявити шляхом арифметичної перевірки всіх підрахунків та підсумків, особливо тих граф, сума яких у подальшому не відображується на рахунках коштів чи матеріалів, а списується на калькуляційні, збирально-розподільчі рахунки або відноситься безпосередньо на рахунок спеціальних джерел фінансування (цільові надходження тощо). Насамперед слід перевіряти правильність підрахунку готівки, що надійшла з банку.

Неправильне бухгалтерське відображення операцій на поточному рахунку в національній валюті, а також віднесення одержаних грошей з цього рахунку на інші рахунки дає змогу приховувати отримані гроші. Наведені платежі списуються на витрати замість віднесення їх на матеріально відповідальних або інших осіб.

Особливо поширеними можуть бути безготівкові перерахування грошей не за призначенням, наприклад переказ грошей підставним особам за виконані роботи або в порядку погашення заборгованості. У цьому разі зловживання за банківськими операціями поєднуються з фальсифікацією нарахування заробітної плати й обліку кредиторської заборгованості.

Об’єктом контролю є операції з переказу грошових коштів з поточного рахунку в національній валюті на рахунки в комерційних ощадних банках. Інколи вони пов’язані з передачею грошей підставним особам або зловживаннями більш складного характеру, в яких приховані крадіжки матеріальних цінностей і коштів. Контроль операцій за переказом готівки на ім’я окремої особи здійснюється шляхом перевірки підстав для нарахування кожної суми (нарядів, актів), перевірки законності проведених витрат і забезпечення їх відповідними коштами за договором чи кошторисом.

Перевірці підлягає також правильність оформлення у регістрах бухгалтерського обліку розрахунків акредитивами та чеками.

Аудит розрахунків акредитивами і чеками

Акредитиви виставляються сільськогосподарськими підприємствами (покупцями) за рахунок коштів із свого поточного рахунку, а також кредитів банків. Кожний акредитив має цільове призначення, використовується для розрахунків тільки з одним постачальником і не може перераховуватися іншому. Строк дії акредитиву - до 15 днів, в окремих випадках він може бути продовжений до 25 днів.

Акредитивна форма розрахунків гарантує постачальникові оплату відвантаженої продукції, виконаних робіт і наданих послуг.

Джерелами інформації у разі перевірки операцій за акредитивами є виписки банку з особових рахунків акредитивів, рахунки, реєстри рахунків та інші документи, що додаються до виписки, записи у бухгалтерському обліку на субрахунку 313 "Інші рахунки в банку в національній валюті", записи на рахунках матеріальних цінностей, що придбані за акредитиви.

Вивчення перелічених джерел інформації дає змогу встановити:

обґрунтованість виставлення акредитивів;

своєчасність отримання й обробки банківських виписок щодо використання акредитивів і правильність відображення в обліку витрат цих коштів;

своєчасність повернення залишків грошових коштів за акредитивами;

наявність джерел, що фактично використані, проте обліковуються у складі невикористаних акредитивів.

У разі порушення правил відображення в обліку операцій з акредитивами можуть приховуватися зловживання. Контроль операцій за акредитивами передбачає їх перевірку відповідно до вимог фінансової дисципліни, рахунків, цін тощо.

У практиці фінансово-господарської діяльності підприємств відомі випадки повернення акредитивів у зв’язку із закінченням строку їх дії або повернення значної частини грошей. У такому разі слід з’ясувати причину невикористання грошей за призначенням. Якщо в цьому винна конкретна посадова особа, необхідно вжити заходи щодо стягнення матеріального збитку. За невикористаний акредитив, виставлений за вимогою постачальника, має стягуватися штраф згідно із законодавством.

Після цього перевіряються операції щодо розрахунків чеками з лімітованими та нелімітованими книжками.

Лімітовані чекові книжки використовуються підприємствами для розрахунків з постачальниками за матеріали, послуги транспорту й зв’язку. Вони видаються за рахунок власних коштів підприємства та кредитів банку і є дійсними протягом 6 міс.

Нелімітовані чекові книжки видаються підприємствам, що мають позичкові рахунки без депонування банком коштів із розрахункового рахунку.

Перевіркою розрахункових операцій із лімітованих книжок має бути встановлено:

правильність обліку цих операцій, забезпеченість (ефективність) внутрішнього контролю за використанням чеків;

ведення обліку за матеріально відповідальними особами, своєчасність подання звітів останніми про використання виданих чеків;

реальність залишків на лімітованих чекових книжках, відображених в обліку.

У звітах відповідальних осіб про використання чеків перевіряють суть операцій, їх доцільність і реальність. Особливу увагу приділяють виявленню випадків використання чеків для оплати операцій, здійснених іншими підприємствами. Необхідно також встановити за звітами експертів, чи всі платежі із лімітованих чекових книжок в оплату невиробничих витрат віднесені на матеріально відповідальних осіб.

Завдання аудиту полягає також у тому, щоб встановити відповідність ліміту чекової книжки реальній потребі у грошових коштах для здійснення розрахунків, оскільки завищення ліміту "заморожує" кошти підприємства, уповільнює їх обіговість. Розмір перерахованих грошових коштів має забезпечувати тижневу, декадну, двотижневу потребу підприємства. Тому загальний ліміт на всіх лімітованих книжках не повинен перевищувати місячної потреби у коштах для цього виду розрахунків.

Джерелами інформації для аудиторської перевірки розрахунків чеками є виписки банку, авансові звіти підзвітних осіб (з усіма додатками) за виданими чековими книжками, облікові регістри щодо відображення цих операцій, інші документи, що прямо або опосередковано характеризують операції за цими видами розрахунків.

Аудит операцій за наведеними джерелами передбачає перевірку відповідності залишків ліміту на лімітованих чекових книжках із залишком на дату перевірки на субрахунку 313 "Інші рахунки в банку в національній валюті" із даними виписок банку. Виявлені при цьому розбіжності свідчать про те, що видані із лімітованих книжок чеки не були пред’явлені в банк для оплати до кінця місяця. Чеки мають передаватися в банк не пізніш як за три дні після їх виписування. Затримка розглядається як порушення правил розрахунків чеками.

На наступному етапі перевірка цих операцій зосереджується на встановленні відповідності залишків ліміту на корінці останнього використаного чека чекової книжки з урахуванням суми чеків, не поданих до оплати, і залишків на субрахунках 372 "Розрахунки з підзвітними особами", 377 "Розрахунки з іншими дебіторами". Різниця між цими залишками та залишками на рахунку 313 "Інші рахунки в банку в національній валюті" показує суму використаних, але не оплачених банком чеків. Якщо є розбіжності між даними обліку підприємства й банку, потрібно з’ясувати їх причини і вжити заходи, спрямовані на врегулювання їх.

Важливе значення має перевірка документів за суттю. З цією метою до кожного оплаченого чека додаються виправдні документи. На всіх оплачених рахунках постачальниками повинні бути проставлені номери чеків, якими оплачені ці рахунки.

Виявлені при цьому зловживання можуть бути такими:

оплата лімітованими чеками витрат інших підприємств і приватних осіб (з подальшим привласненням сум);

оплата лімітованими чеками витрат, занесених в авансові звіти підзвітних осіб, як таких, що здійснені готівкою.

У разі наявності таких зловживань слід визначити розмір завданого матеріального збитку і встановити винуватця.

Аудит також має встановити:

своєчасність надходження від підзвітних осіб звітів про використання коштів лімітованих чекових книжок;

своєчасність повернення книжок з корінцями використаних чеків;

організацію синтетичного обліку видачі, руху лімітованих чекових книжок за підзвітними особами на субрахунку 372 "Розрахунки з підзвітними особами" рахунку 37 "Розрахунки з різними дебіторами", а також використання чеків;

своєчасність зарахування використаного ліміту за лімітованою чековою книжкою в зв’язку із закінченням строку її дії (6 міс., але не пізніше як 31 грудня) або припиненням подальших розрахунків;

правильність занесення залишку ліміту на рахунок (він перераховується на той рахунок, з якого грошові кошти депонувалися, чи спрямовується на погашення кредиту, виданого на придбання чекових книжок).

У деяких випадках оплата чеками здійснюється за неповного, часткового відпуску матеріалів чи надання послуг. Це викривлює умови договору про обсяг реалізації. Мета контролю - встановити винуватців і розміри збитків.

Мета аудиту - встановити дотримання підприємством вимог П (С) БО 7 "Основні засоби".

Завданням аудиту необоротних активів є встановлення:

правильності визнання, класифікації та оцінки необоротних активів;

дотримання вимог щодо документального оформлення наявності та руху необоротних активів;

правильності ведення інвентарного обліку необоротних активів;

збереженості необоротних активів та їх технічного стану;

правильності відображення в обліку надходження необоротних активів та витрат на їх утримання;

дотримання вимог щодо нарахування амортизації необоротних активів і правильності відображення в обліку;

достовірності відображення в обліку орендованих необоротних активів;

правильності переоцінки та зменшення корисності необоротних активів;

достовірності відображення в обліку вибуття необоротних активів;

правильності документального оформлення та визначення витрат на ремонт необоротних активів та відображення їх на рахунках бухгалтерського обліку;

достовірності розкриття інформації про основні засоби та нематеріальні активи у Примітках до фінансової звітності.

Об’єктами аудиту основних засобів, інших необоротних матеріальних активів є:

наявність і стан збереження основних засобів;

операції, пов’язані з рухом основних засобів, їх технічний стан;

стан оперативного, інвентарного, аналітичного та синтетичного обліку основних засобів;

амортизація та індексація основних засобів;

операції з капітального ремонту, технічного переозброєння, модернізації та реконструкції основних засобів;

облік орендованих основних засобів;

придбання та виготовлення основних засобів;

облік витрат на утримання й експлуатацію машин і обладнання;

матеріали інвентаризації, статистичної та фінансової звітності.

Джерела інформації:

Джерелами інформації для аудиту операцій з необоротними активами є:

наказ про облікову політику підприємства;

первинні документи з обліку необоротних активів: акт приймання-передачі (внутрішнього переміщення) основних засобів (ф. № ОЗ-1), акт приймання-здачі відремонтованих, реконструйованих та модернізованих об’єктів (ф. № ОЗ-2), акт списання основних засобів (ф. № ОЗ-3), акт на списання автотранспортних засобів (ф. № ОЗ-4), акт про установку, пуск та демонтаж будівельної машини (ф. № ОЗ-5), інвентарна картка обліку основних засобів (ф. № ОЗ-6), опис інвентарних карток з обліку основних засобів (ф. № ОЗ-7), картка обліку руху основних засобів (ф. № ОЗ-8), інвентарний список основних засобів (ф. № ОЗ-9), розрахунок амортизації основних засобів (ф. № ОЗ-14, № ОЗ-15 та ОЗ-16);

облікові регістри, що використовуються для відображення господарських операцій з обліку необоротних активів;

акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю;

звітність.

Перед безпосереднім проведенням аудиту необоротних активів аудитору необхідно:

ознайомитися з обліковою політикою сільськогосподарського підприємства у частині організації обліку необоротних активів за період, що підлягає перевірці, її змінами порівняно з попереднім;

уточнити дати проведення останньої інвентаризації необоротних активів та її результатів;

ознайомитися з матеріалами переоцінки необоротних активів за станом на 1 січня та їх відображенням в обліку;

перевірити наявність наказів (розпоряджень) про створення на сільськогосподарському підприємстві постійно діючої комісії щодо списання необоротних активів, про осіб, відповідальних за зберігання необоротних активів з місцями їх експлуатації, а також з’ясування умов укладених з ними договорів про повну індивідуальну матеріальну відповідальність;

ознайомитися з договорами на оренду необоротних активів, укладеними з юридичними та фізичними особами;

перевірити наявність картотеки основних засобів за місцями їх експлуатації у матеріально відповідальних осіб;

вивчити інформацію (наказів, списку матеріально відповідальних осіб, що звільнилися);

встановити забезпеченість бухгалтерії підприємства чинними нормативними документами, що визначають правила ведення обліку необоротних активів, зразками міжвідомчих форм уніфікованої документації з обліку цих активів.

Така інформація дасть змогу аудитору на початку перевірки мати загальне уявлення про організацію обліку необоротних активів на сільськогосподарському підприємстві та визначити ті аспекти, що потребують особливої уваги.

До основних засобів належать матеріальні необоротні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду, очікуваний строк корисного використання яких більше одного року (або операційний цикл, якщо він довший за один рік). При цьому аудитор керується Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби". Облік основних засобів ведеться на рахунку 10 "Основні засоби", який має дев'ять субрахунків; за дебетом рахунка 10 відображається надходження (придбання) основних засобів, за кредитом - вибуття.

Спочатку аудитору слід впевнитися у правильності організації аналітичного обліку і визначити, чи всі основні засоби підприємства закріплено за матеріально відповідальними особами. Джерелами аудиту операцій з обліку основних засобів є первинні документи на їх надходження, вибуття і внутрішнє переміщення (акти приймання-здавання об'єктів, акти на списання, інвентарна картка, картка обліку руху основних засобів, інвентарний список, розрахунки амортизації), дані аналітичного і синтетичного обліку.

Аудитор перевіряє правильність ведення інвентарних карток індивідуального і групового обліку основних засобів, своєчасне заповнення всіх реквізитів у них. Якщо карток на окремі об'єкти немає, аудитор пропонує керівництву підприємства відновити аналітичний пооб'єктний облік основних засобів. Достовірність даних про наявність і рух основних засобів перевіряють зіставленням суми за інвентарною карткою із сумою, показаною в описі інвентарних карток.

Крім того, встановлюють відповідність даних аналітичного обліку основних засобів їхньому залишку за рахунком 10 "Основні засоби" на відповідні дати. Якщо є розходження між даними аналітичного і синтетичного обліку, то аудитор з'ясовує причини, винних осіб, визначає наслідки (недонарахування або зайве нарахування амортизації) і пропонує усунути недоліки.

Аудитор також перевіряє повноту і своєчасність проведення інвентаризації основних засобів, правильність відображення її результатів у бухгалтерському обліку. Цим самим він з'ясовує, чи можна довіряти результатам проведеної інвентаризації, щоб зменшити аудиторський ризик.

Повноту і своєчасність оприбуткування основних засобів можна визначити шляхом порівняння дати оприбуткування за рахунком 10 "Основні засоби" з датами, вказаними у первинних документах (актах введення в експлуатацію, актах приймання-передання основних засобів тощо).

Слід документально перевірити операції зі списання основних засобів, правильність оформлення їх, законність і доцільність вибуття і відображення його в обліку. Аудитор також перевіряє правильність переоцінки основних засобів за відновною вартістю, її відображення в бухгалтерському обліку.

Аудитом правильності проведення річної інвентаризації основних засобів слід з'ясувати, чи реально відображені в балансі підприємства у статті "Основні засоби" (код рядка 031) їх первісна (балансова) та залишкова (код рядка 030) вартість, а також сума нарахованого зносу. Причому ця сума стосується як власних, так і орендованих основних засобів.

Для відображення в обліку реальної вартості об'єктів основні фонди періодично підлягають індексації, під час якої всі основні фонди оцінюють за відновною вартістю при одночасному встановленні їх зносу.

Переоцінена первинна вартість та знос об'єкта основних засобів визначаються як добуток первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість. Сума дооцінки залишкової вартості об'єкта основних засобів відображається у складі додаткового капіталу, а сума уцінки - у складі затрат звітного періоду.

У зв'язку з цим у бухгалтерському обліку записують:

д-т рахунка 10 "Основні засоби";

к-т рахунка 42 "Додатковий капітал" (423 "Дооцінка активів").

Далі ревізор перевіряє правильність ведення обліку амортизації основних засобів.

Об'єктом амортизації є окремі основні засоби, крім землі, продуктивної худоби, житлових будинків, споруд благоустрою, автодоріг, видавничої продукції тощо. Амортизація нараховується протягом строку корисного використання об'єкта основних засобів. Нарахування амортизації до 1 січня 2008 р. здійснювалося за середньорічними нормами амортвідрахувань за окремими видами і групами основних засобів у відсотках до їх балансової вартості.

Однак згідно з П (С) ВО 7 "Основні засоби" з 1 січня 2008 р. метод амортизації має враховувати форму, в якій економічну вигоду від активу отримує підприємство. Вибір методу амортизації основних засобів підприємство здійснює самостійно.

Обрані методи амортизації основних засобів є елементами облікової політики підприємства:

1) прямолінійної;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивної;

5) виробничої (див. П (С) БО 7).

Кумулятивний метод.

Річна амортизація = Вартість, що амортизується х Кумулятивний коефіцієнт

Під час перевірки правильності обліку затрат, пов'язаних із поліпшенням основних засобів, враховують запис:

д-т рахунка 10 "Основні засоби";

к-т рахунка 15 "Капітальні інвестиції".

Важливе місце займає перевірка вибуття основних засобів внаслідок ліквідації об'єктів, що стали непридатними через їх старіння і зношеність. Аудитор перевіряє правильність оформлення і своєчасність відображення операцій щодо списання основних засобів. Встановлюють правомірність списання витрат щодо ліквідації основних засобів, повноту оприбуткування цінностей, що надійшли від ліквідації та їх відображення в обліку.

Документом на списування основних засобів у всіх випадках вибуття (крім передачі іншим підприємствам) є акт про ліквідацію основних засобів, у якому зазначають причини вибуття, технічний стан, первинну вартість, суму зносу (амортизації), затрати на ліквідацію, найменування і вартість залишків від ліквідації, вартість капітальних ремонтів за час експлуатації, результати ліквідації.

При ліквідації основних засобів роблять записи:

а) д-т рахунка 131 "Знос основних засобів"; к-т рахунка "Основні засоби";

б) на залишкову вартість основних засобів:

д-т рахунка 972 "Собівартість реалізованих необоротних активів";

к-т рахунка 10 "Основні засоби";

в) при нарахуванні заробітної плати за розбирання об'єкта:

д-т рахунка 972 "Собівартість реалізованих необоротних активів";

к-т рахунка 66 "Розрахунки з оплати праці";

г) відображення суми податкових зобов'язань з ПДВ:

д-т рахунка 976 "Списання необоротних активів";

к-т рахунка 64 "Розрахунки за податками і платежами".

У процесі дослідження операцій, пов'язаних із орендою, з'ясовують питання своєчасності нарахування і розрахунків за орендовані основні засоби, виявляють факти передачі в оренду основних засобів безобліково, перевіряють правильність відображення ПДВ:

д-т рахунка 713 "Дохід від операційної оренди активів";

к-т рахунка 64 "Розрахунки за податками і платежами".

Вибрати найдоцільніші джерела аудиторських доказів, що використовуються під час перевірки:

стану реальної дебіторської та кредиторської заборгованості;

формування собівартості;

визначення фінансового результату;

обліку основних засобів та ТМЦ;

обліку статутного капіталу та розрахунків із засновниками.

Відповідь:

стан реальної дебіторської та кредиторської заборгованості:

ДЗ - баланс, статті плану рахунків для визначення коефіцієнтів оборотності та терміновості ДЗ;

КЗ - дані аналітичного обліку - розрахунки з постачальниками, одержаних кредитів банку, додатки до балансу "Рух залучених коштів" та "Дебіторська і кредиторська заборгованість";

формування собівартості: звіт про фінансові результати, статті витрат Плану рахунків, калькуляції;

визначення фінансового результату: звіт про фінансові результати, статті доходів і витрат Плану рахунків;

облік основних засобів та ТМЦ: інвентаризаційні описи та акт інвентаризації, сальдо рахунків запасів. Готової продукції

облік статутного капіталу та розрахунків із засновниками: розділ І пасиву балансу, звіт про фінансові результати, реєстр власників.

1. Ватуля, І.Д. Аудит [Текст]: практикум / І.Д. Ватуля, Н.А. Канцедал, О.Г. Пономаренко; Мін-во освіти і науки України, Полтавська держ. аграрна академія. - К.: ЦУЛ, 2007. - 304 с.

2. Гончарук, Я.А. Аудит [Текст]: навчальний посібник / Я.А. Гончарук, В.С. Рудницький. - 3-те вид., перероб. і доп. - К.: Знання, 2007. - 443 с.

3. Дорош, Н.І. Аудит: теорія і практика [Текст]: навчальний посібник / Н.І. Дорош. - К.: Знання, 2006. - 495 с.

4. Закон України "Про аудиторську діяльність" // Голос України. - 1993. - №99 (599).

5. Кулаковська Л.П., Піча Ю.В. Основи аудиту: Навчальний посібник для студентів вищих закладів освіти. - Львів: Піча Ю. В.; К.: „Каравела”; Львів: „Новий Світ - 2000", 2002. - 504 с.

6. Національні нормативи аудиту. Кодекс професійоної етики аудиторів України. - К.: Аудиторська палата України, Укркомункваліфонд; Основа, 1999. - 274 с

7. Немченко, В.В. Практичний курс внутрішнього аудиту [Текст]: підручник / В.В. Немченко, В.П. Хомутенко, А.В. Хомутенко; Одеська нац. академія харчових технологій, Одеський держ. економ. ун-т. - К.: ЦУЛ, 2008. - 240 с.

8. Про внесення змін до Закону України "Про аудиторську діяльність" [Текст]: закон України / Україна. Закон. - [Б. м.: б. и.], 2006. - Б. ц.

9. Пшенична, А.Ж. Аудит [Текст]: навчальний посібник / А.Ж. Пшенична; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К.: ЦУЛ, 2008. - 320 с.

10. Савченко, В.Я. Аудит [Текст]: навчальний посібник / В.Я. Савченко; Мін-во освіти і науки України, КНЕУ. - К.: КНЕУ, 2005. - 322 с.

|